Finantsplaan (8)

Esitatud küsimused

- Millise tee valiksite?

- Kuidas töötajaid kaasata?

- Millised need on?

- Mis juhtub siis kui see näitaja on pikka aega miinuses?

- Mis päästab miinusest?

- Midagi on reservis?

- Palju on raha äris?

- Kui palju ja millal on raha juurde vaja?

- Kust saame raha ja kuhu kasutame?

- Palju põhiärist rahakäibest jääb raha arenguks?

- Mis hinnaga ja kust raha juurde saada?

- Kuhu raha paigutada?

- Milline on antud näite puhul krediidi hind efektiivne intressimäär?

- KUI RAHA JÄÄB ÜLE?

- Millise projekti valite kui nõutav tasuvusaeg on 2 aastat?

- Kuid kas valime?

- Millist väärtust hindame?

FINANTSJUHTIMINE- JA

ANALÜÜS

Andres Laar

Andres Laar 2008

2007

KURSUSE EESMÄRK JA SISU

Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid

rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi

soovitusi. Kursus on enamasti praktilise suunaga.

Finantsjuhtimise olemus ja eesmärgid

Finantsjuhtimise tegevused

finantsanalüüs

kapitali juhtimine

rahakäibe juhtimine

eelarvete süsteem ja prognoosimine

raha hankimine ja paigutamine

investeeringute analüüs

väärtusjuhtimine

Andres Laar 2008

2007

Mida Te peale kursust peate

oskama?

Hinnata ettevõte finantsseisundit

Hinnata kapitali hinda ettevõttes ja turgudel

Hinnata ettevõtte äriprojekte nende tasuvuse põhjal

Hinnata raha ajaväärtust

Omama ülevaadet muudest finantstöö olulistest aspektidest nagu

-- eelarvestamine

-- käibekapitali juhtimine

-- väärtuse hindamine

-- finantsriskidest

Kursus lõpeb eksamiga, selle sooritanud on väärt 2 AP.

Eksam on kirjalik.

Andres Laar 2008

2007

MÕNED FINANTSJUHTIMISE

"KULDREEGLID"

SPENCERI FINANTSSEADUSED

1. Proovibilanss ei tule välja

2. Tegevuskapital pole selline, milline ta näib

3. Likviidsus kaldub kaduma

4. Puhaskasum pole puhas

Andres Laar 2008

2007

MÕNED FINANTSJ UHTIMISE

"KULDREEGLID"

RAHADÜNAAMIKA ESIMENE SEADUS

Üllatusliku rahasajuga kaasneb sama suur

ootamatu väljaminek

Andres Laar 2008

2007

MÕNED FINANTSJ UHTIMISE

"KULDREEGLID"

HEISENBERGI INVESTEERIMISPRINTSIIP

Te võite teada, mis suunas turg areneb, aga te

ei või eales teada, mis suunas ta areneb pärast

seda

Andres Laar 2008

2007

MÕNED FINANTSJ UHTIMISE

"KULDREEGLID"

GUPISEADUS

Kui pöörased kulutused on jaotatud küllalt

peenelt, pole asjaosalistel ühegi kulutuse

puhul nii palju mängus, et seda maha

hääletada

Andres Laar 2008

2007

FINANTSJUHTIMISE (JUHI)

ROLL

Ettevõtte väärtuse suurendamine

CFO - chief financial officer- seab paika firma strateegia, juhib

olulisemaid muudatusi ja on tähtsate küsimuste otsustamisel juhi - CEO

parem käsi

Finantsarvestusel ja finantsjuhtimisel on erinevad ülesanded:

arvestus hindab (kunagi mõõtis) firma seisundit ja möödunud perioodide

tulemust ja info on suunatud välistarbijale

juhtimise eesmärk laiemalt on väärtuse (omanike rikkuse ) maksimeerimises

Juhtimine nagu iga teine tegevus on seotud inimestega, nende juhtimisega,

finantsjuhtimine ei tähenda niivõrd tööd numbritega kuivõrd inimestega.

Suhted suunatud ka väljapoole: pangad, rahastajad, (börsiettevõtted -

aktsionärid )

Andres Laar 2008

2007

FINANTSARVESTUS J A FINANTSJ UHTIMINE

Mõõdab EV seisundit ja lähiminevikku On suunatud tulevikku

Aruandlus Kontroll

Kindlad reeglid ja seadused Väärtuse loomine

Konsolideeritud info Segmenteeritud info

Raha väärtus on see, mis number näitab Rahal on aegväärtus e. turuväärtus

e. bilansiväärtus Riskianalüüs

Ei arvesta riske Omakapitalil on kulu

Omakapitalil ei ole kulu Rahavoog on tähtis

Kasum on primaarne Keskendub juhtimisotsustele, kontrollile, tulemusele,

Huvitub aruandlusest, investorsuhetest ja lahkab probleemide põhjuseid

välishuvist

Andres Laar 2008

2007

ARVESTUS, selle eesmärk

Finantsjuhtimise vastutusvaldkond on nii raamatupidamis- kui ka

juhtimisarvestuse optimaalne korraldamine

Juhtimisarvestuse korraldamisega peab finantsjuht looma olukorra,

kus info jõuaks otsustajateni kiiresti ja tõeselt.

Arvestussüsteem peab tagama, et planeerimine, mõõtmine ja

motiveerimine oleks võrreldavad ja kooskõlas.

MMSS mudel - Mida mõõdad, seda saad!

Inimesed tabavad väga kiiresti, mille alusel neid hinnatakse ja

suunavad oma panuse just sinna.

Mõõtke erinevaid aspekte ja mitmekülgselt! Plaanimine, mõõtmine

ja motiveerimine peavad omavahel sobima!

Andres Laar 2008

2007

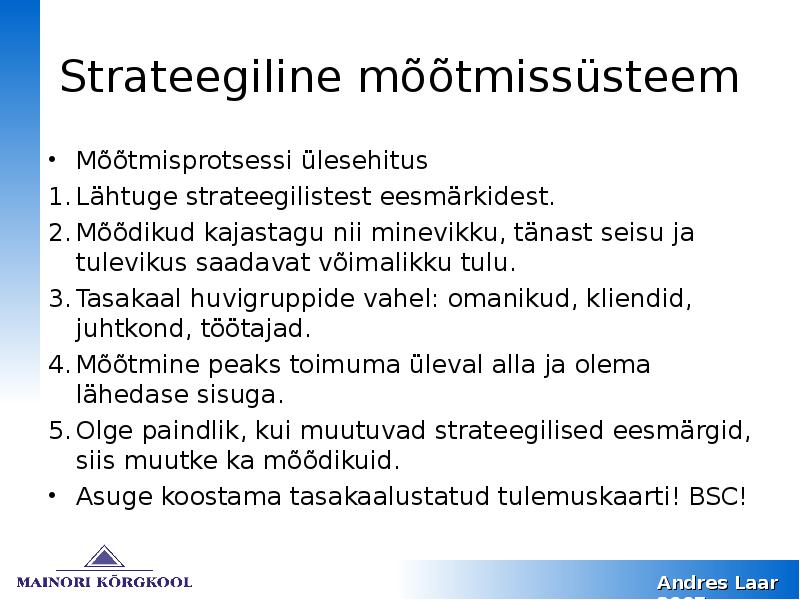

Strateegiline mõõtmissüsteem

· Tasakaalu saavutamiseks tuleb leida kooskõla:

1. Kasum, kasv ja kontroll

2. Tasakaal lühi- ja pikaajaliste eesmärkide vahel (enamasti

kaldutakse tähtsustama lühiajalisi eesmärke)

3. Tasakaal huvirühmade vahel (omanikud, kliendid, töötajad, tarnijad,

finantseerijad, naabruses elavad inimesed, riik ...)

4. Tasakaal võimaluste ja riski hajutamise ning kontsentreerumise

vahel. Kas teha ühte asja võimalikult hästi või püüda riske hajutada?

Millise tee valiksite?

5. Tasakaal inimkäitumise motiivide vahel. Kuidas ühildada ettevõtte

sihte indiviidi isiklike ambitsioonidega. Kuidas töötajaid kaasata?

Kuidas nendes äratada

Andres Laar 2008

2007

Strateegiline mõõtmissüsteem

· Mõõtmisprotsessi ülesehitus

1. Lähtuge strateegilistest eesmärkidest.

2. Mõõdikud kajastagu nii minevikku, tänast seisu ja

tulevikus saadavat võimalikku tulu.

3. Tasakaal huvigruppide vahel: omanikud, kliendid,

juhtkond, töötajad.

4. Mõõtmine peaks toimuma üleval alla ja olema lähedase

sisuga.

5. Olge paindlik, kui muutuvad strateegilised eesmärgid, siis

muutke ka mõõdikuid.

· Asuge koostama tasakaalustatud tulemuskaarti! BSC!

Andres Laar 2008

2007

FINANTSJUHI MÕJUTUSVALDKONNAD

ÄRITEGEVUSE JUHTIMISEL

Ärikulude kontroll

Äritulude kasvatamine

Rahakäibe juhtimine

Käibekapitali juhtimine

Põhivara kasutamise tulususe parandamine

Ettevõtte juhtimistasandite optimeerimine

Arvestus ja aruandlus, raportid

Suhted rahastajatega, pangad, liisingufirmad ja muud (

3 STEP ), kindlustus

IT

Suhted juhtimistasandite vahel, ka nõukogu tasandil

Andres Laar 2008

2007

INVESTEERIMINE

Tee kindlaks investeeringuga seotud ja lisanduvad

rahavood

Määratle rahavoogude ajastatus

Leia sobiv ja kolleegide poolt aktsepteeritav

investeeringu tasuvuse mõõdik

Võrdle seda sisemiste kriteeriumitega ja kiida

heaks need projektid, mis nendele vastavad

Mis ei vasta, siis ole delikaatne ja ära lükka neid

tagasi vaid lükka nad edasi

Kui projekt tundub õnnestuvat, siis hangi kate, st.

otsi raha

Andres Laar 2008

2007

FINANTSEERIMINE

Kust saada raha, kui omavahenditest arenguks ei piisa

Finantsvõimendus, s.o. Võõra kapitali kaasamine on alati

seotud riskidega

Millised need on?

Optimaalseks tuleks lugeda laenukapitali, mida te suudate

teenindada ka siis, kui ei lähe kõige paremini, ja et

laenukoorem ei ohustaks lisaraha hankimise võimet ja

vajalikke investeeringuid tulevikus

Eduka äri kõige suurem risk on üleinvesteerimine võõra raha

eest

Andres Laar 2008

2007

VÄÄRTUSPÕHINE JUHTIMINE ehk

FINANTSJUHTIMISE VIIS REEGLIT

KASVATA TULUSID KASUMLIKULT

SUURENDA MARGINAALE

LÜHENDA VARADE KÄIBEVÄLDET EHK

VÄHENDA INVESTEERITUD KAPITALI

KÄIBE SUHTES

INVESTEERI PROJEKTIDESSE, MILLE

TOOTLUS ÜLETAB KAPITALI HINDA

LOO LISAVÄÄRTUST KAPITALI

STRUKTUURI JA MAKSUDE EFEKTIIVSE

JUHTIMISEGA

Andres Laar 2008

2007

FINANTSJUHT (JUHTIMINE )

OMAB INFOT, FIRMAS INFORMEERITUIM, SEE TÄHENDAB

VASTUTUST JA SAMAS KA PINGET, SELLEKS PEAB ENNAST

HÄÄLESTAMA

EI MAKSA KELLELEGI EGA MILLEGI EEST ISE - TA ANNAB

NÕUSOLEKU VÕI EI ANNA, OTSUS ON LÕPLIK

HARITUS HEA, TEHNOLOOGIAT JA TEHNIKAT ON VAJA

TUNDA, MINIMAALSELTKI

TAJUB DÜNAAMIKAT JA TULEVIKUTRENDE...UNEPEALT

ON LOJAALNE

PANUSTAB MEESKONNALE

MÕTLEB ÜLEHOMSELE JA JÄRGMISELE...

HOIAB SUHTEID

Andres Laar 2008

2007

MIDA FIRMA JUHT PEAKS JÄLGIMA

Omakapitali seisu (tulusust)

Varade tulusust

Firma arengu kiirust-ära arene liiga kiirelt

Rahavooge, maksevõimet (lühiajalist)

Firma võlgnevust, et ennetada pankrotti

Arengu tasakaalustatust

Andres Laar 2008

2007

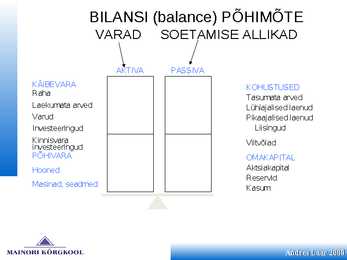

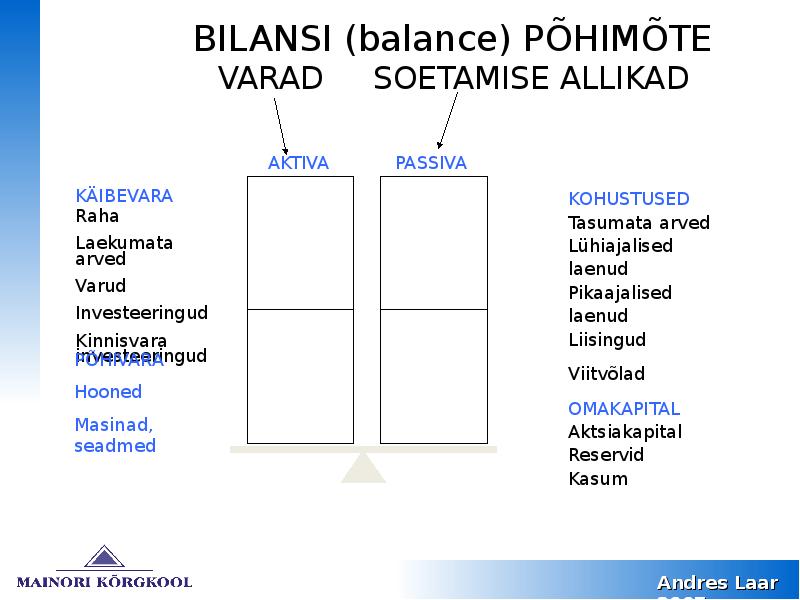

BILANSI (balance) PÕHIMÕTE

VARAD SOETAMISE ALLIKAD

AKTIVA PASSIVA

KÄIBEVARA KOHUSTUSED

Raha

Tasumata arved

Laekumata arved Lühiajalised laenud

Varud Pikaajalised laenud

Investeeringud Liisingud

Kinnisvara Viitvõlad

investeeringud

PÕHIVARA OMAKAPITAL

Hooned Aktsiakapital

Reservid

Masinad, seadmed

Kasum

Andres Laar 2008

2007

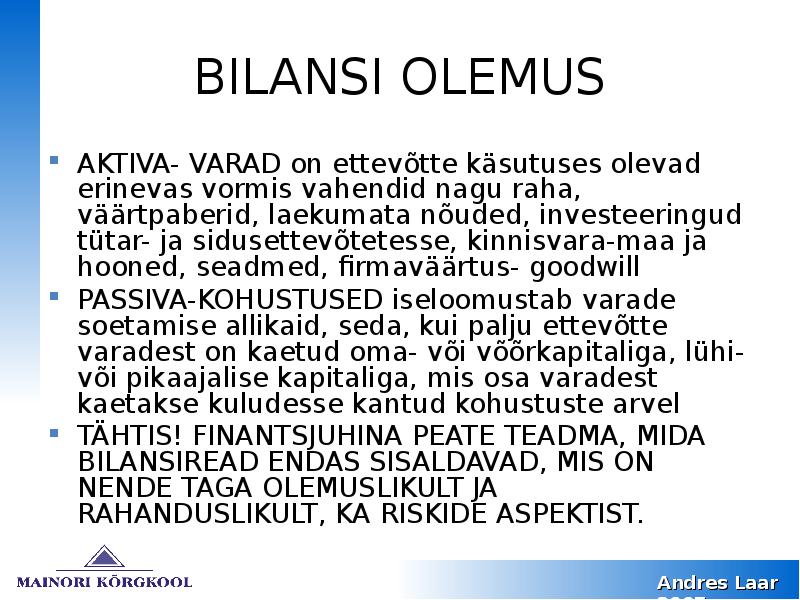

BILANSI OLEMUS

AKTIVA- VARAD on ettevõtte käsutuses olevad

erinevas vormis vahendid nagu raha, väärtpaberid,

laekumata nõuded, investeeringud tütar- ja

sidusettevõtetesse, kinnisvara-maa ja hooned,

seadmed, firmaväärtus- goodwill

PASSIVA-KOHUSTUSED iseloomustab varade

soetamise allikaid, seda, kui palju ettevõtte varadest

on kaetud oma- või võõrkapitaliga, lühi- või pikaajalise

kapitaliga, mis osa varadest kaetakse kuludesse

kantud kohustuste arvel

TÄHTIS! FINANTSJUHINA PEATE TEADMA, MIDA

BILANSIREAD ENDAS SISALDAVAD, MIS ON

NENDE TAGA OLEMUSLIKULT JA

RAHANDUSLIKULT, KA RISKIDE ASPEKTIST.

Andres Laar 2008

2007

BILANSI MUUTUSED

MUUDATUSED AKTIVAS- REEGLINA RAHA JA VARA

VAHELISED MUUTUSED, NÄITEKS RAHA VÄHEM,

MATERJALI ROHKEM VÕI DEBITOORSET VÕLGA ROHKEM,

KAUPA VÄHEM, SEADMEID ROHKEM, RAHA VÄHEM

NEED TEHINGUD EI MUUDA BILANSI MAHTU- VARAD EI

MUUTU

AKTIVA MUUTUB JA PASSIVA MUUTUB, NÄITEKS

MATERJALI ROHKEM, VÕLGNEVUST HANKIJATELE

ROHKEM VÕI SOETATE UUED SEADMED JA VÕLG

PANGALE SUURENEB VÕI TASUTE LIISINGUMAKSE JA

VÕLGNEVUS LIISNGUFIRMALE VÄHENEB JNE.

BILANSIMAHT MUUTUB

MUUDATUSED PASSIVAS- REEGLINA OMAKAPITALIS

TOIMUVAD MUUTUSED, NÄITEKS DIVIDENDIMAKSE

ARVELEVÕTMINE, PIKA VÕLA ÜLEVIIMINE LÜHIAJALISEKS,

BILANSIMAHT EI MUUTU

Andres Laar 2008

2007

BILANSS

Seisev kell näitab ööpäevas õiget aega

2 korda,

bilanss õiget seisu mitte kunagi,

bilanss on oletus!

SEDA TA JUST ONGI JA PEABKI OLEMA!

Andres Laar 2008

2007

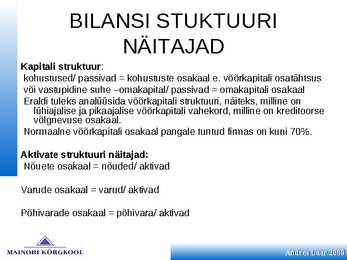

BILANSI STUKTUURI

NÄITAJAD

Kapitali struktuur:

kohustused/ passivad = kohustuste osakaal e. võõrkapitali osatähtsus

või vastupidine suhe omakapital/ passivad = omakapitali osakaal

Eraldi tuleks analüüsida võõrkapitali struktuuri, näiteks, milline on

lühiajalise ja pikaajalise võõrkapitali vahekord, milline on kreditoorse

võlgnevuse osakaal.

Normaalne võõrkapitali osakaal pangale tuntud firmas on kuni 70%.

Aktivate struktuuri näitajad:

Nõuete osakaal = nõuded/ aktivad

Varude osakaal = varud/ aktivad

Põhivarade osakaal = põhivara/ aktivad

Andres Laar 2008

2007

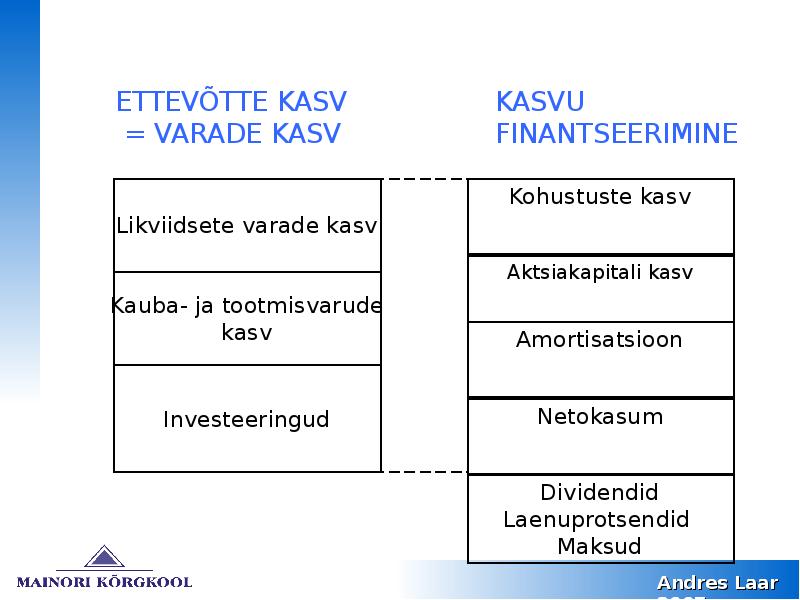

ETTEVÕTTE KASV KASVU

=VARADE KASV FINANTSEERIMINE

Kohustuste kasv

Likviidsete varade kasv

Aktsiakapitali kasv

Kauba- ja tootmisvarude

kasv Amortisatsioon

Investeeringud Netokasum

Dividendid

Laenuprotsendid

Maksud

Andres Laar 2008

2007

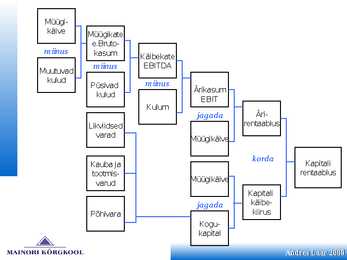

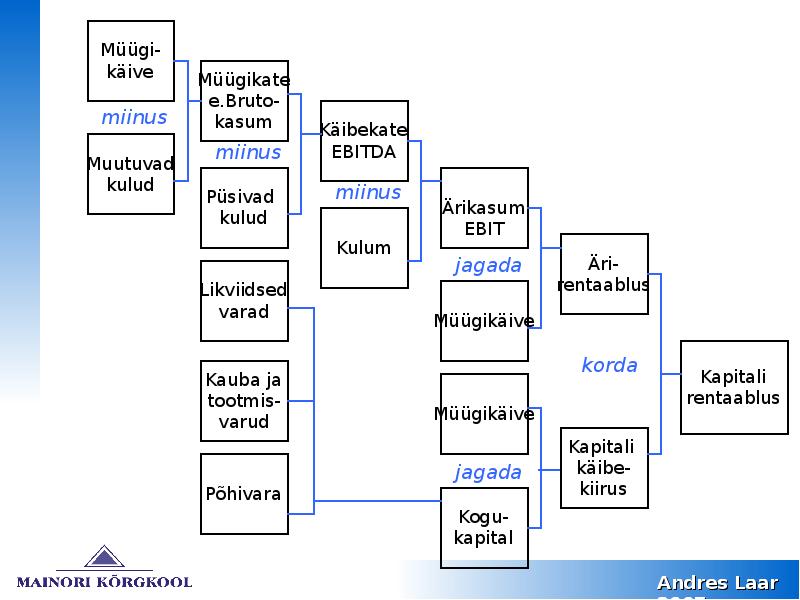

Müügi-

käive Müügikate

e.Bruto-

m iinus kasum Käibekate

miinus EBITDA

Muutuvad

kulud miinus

Püsivad

Ärikasum

kulud

EBIT

Kulum

jagada Äri-

Likviidsed rentaablus

varad

Müügikäive

korda

Kauba ja Kapitali

tootmis- rentaablus

varud Müügikäive

Kapitali

jagada käibe-

Põhivara kiirus

Kogu-

kapital

Andres Laar 2008

2007

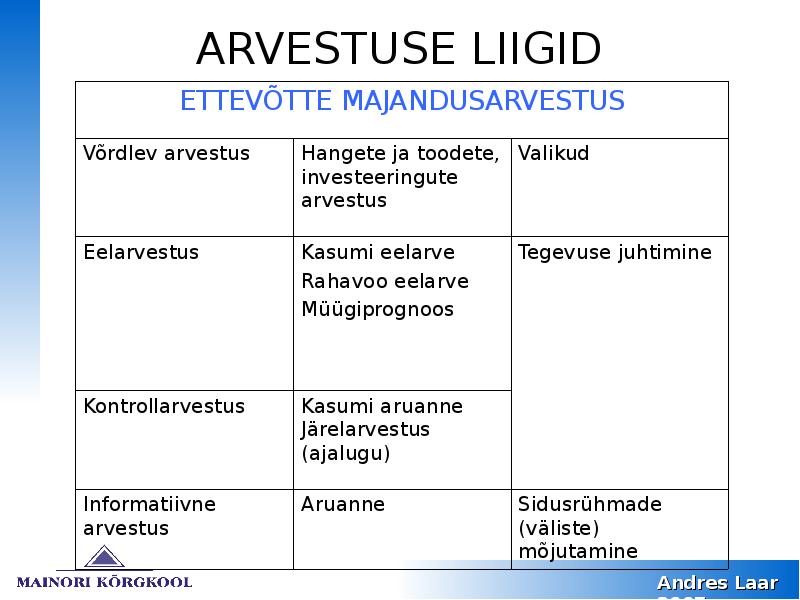

ARVESTUSE LIIGID

ETTEVÕTTE MAJ ANDUSARVESTUS

Võrdlev arvestus Hangete ja toodete, Valikud

investeeringute

arvestus

Eelarvestus Kasumi eelarve Tegevuse juhtimine

Rahavoo eelarve

Müügiprognoos

Kontrollarvestus Kasumi aruanne

J ärelarvestus (ajalugu)

Informatiivne arvestus Aruanne Sidusrühmade

(väliste) mõjutamine

Andres Laar 2008

2007

FINANTSANALÜÜS

(Financial Analysis)

aastatulemuste põhjal firma majandusliku seisu

hindamine ja tuleviku võimaluste ennustamine

Andres Laar 2008

2007

FINANTSANALÜÜS

Finantsanalüüs ise ei anna valmis vastuseid.

Ta pigem aitab analüütikul leida firma tegevuse

kõige haavatavamaid aspekte ja formuleerida

küsimusi, millele peavad suutma vastata firma

juhid.

Thomas P. Carlin

Albert R. McMeen

(American Bankers Association)

Andres Laar 2008

2007

FAKTILISI NÄITAJAID

VÕRRELDAKSE

plaaniliste näitajatega

sama ettevõtte varasemate perioodide vastavate

näitajatega

sarnaste ettevõtete vastavate näitajatega

tegevusvaldkonna keskmiste näitajatega

naaberriikide sarnaste ettevõtete vastavate

näitajatega

üldtunnustatud teoreetiliste normidega

Andres Laar 2008

2007

FINANTSANALÜÜS

EESMÄRGID

ETTVÕTTE TULUSUS

LIKVIIDSUS

BILANSI STRUKTUUR

PANKROTIOHT

Andres Laar 2008

2007

ANALÜÜSI EESMÄRGID

VASTATA VÄHEMALT KAHELE OMANIKU JA JUHI

JAOKS OLULISELE KÜSIMUSELE:

KUI PALJU KASUMIT VÕIB ETTEVÕTE ANDA

JA MILLINE ON TEGELIK KASUM

KUIDAS TÖÖTAVAD ETTEVÕTTE AKTIVAD JA MILLINE ON

NENDE KASUTAMISE EFEKTIIVSUS

ETTEVÕTTE EDUKAKS JUHTIMISEKS ON VAJA LEIDA

PÕHJUSED JA TEGURID, MILLEST OLENEB TULUSUS,

KULUDE DÜNAAMIKA, STRUKTUUR JNE.

TEGEVUSE ANALÜÜS PEAB ARVESTAMA ÜMBRITSEVAT

KESKKONDA JA SELLEGA TOIMUVAID MUUTUSI

Andres Laar 2008

2007

INFO ANALÜÜSI

TEOSTAMISEKS

ANALÜÜSI TEOSTAMISEKS VAJALIKU INFO

ALLIKAD:

BILANSS

KASUMIARUANNE

RAHAVOOGUDE ARUANNE

OMAKAPITALI MUUTUSE ARUANNE

PROGNOOSID-kasum, rahavoog, investeeringud

SAMAS VALDKONNAS TEGUTSEVATE

ANALOOGSETE ETTEVÕTETE ANDMED

INFO KONSERVATIIVSUS, ERINEVAID PERIOODE

ANALÜÜSIGE VÕRRELDAVATES TINGIMUSTES

Andres Laar 2008

2007

ANALÜÜS SUHTARVE

KASUTADES

Suhtarv on alati kellegi poolt konstrueeritud

Neid on palju

Neid on lihtsamaid ja väga keerukaid

Neid võib alati juurde konstrueerida

Parimat ei leia te mitte kunagi

Kui te tõestate, et teie oma on parim, siis saate Nobeli preemia

Iga valem on mudel, aga mitte kunagi pole olemas parimat

mudelit

Olete valmis vastupidist tõestama...

Andres Laar 2008

2007

S UHTARVUDE LIIGID

Suhtarve liigitatakse sõltuvalt sellest, millist firma majandusliku seisu

aspekti sellega püütakse hinnata:

1) lühiajalise maksevõime suhtarvud(S hort-Te rm S olve ncy R atios ),

2) varade juhtimise suhtarvud (Activity R atios ),

3) võla juhtimise suhtarvud (Le ve rage R atios ),

4) tulususe suhtarvud (Profitability R atios ),

5) aktsiate turuväärtuse suhtarvud (Marke t Value R atios ).

Andres Laar 2008

2007

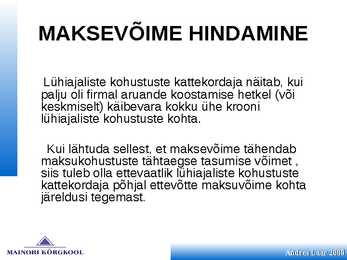

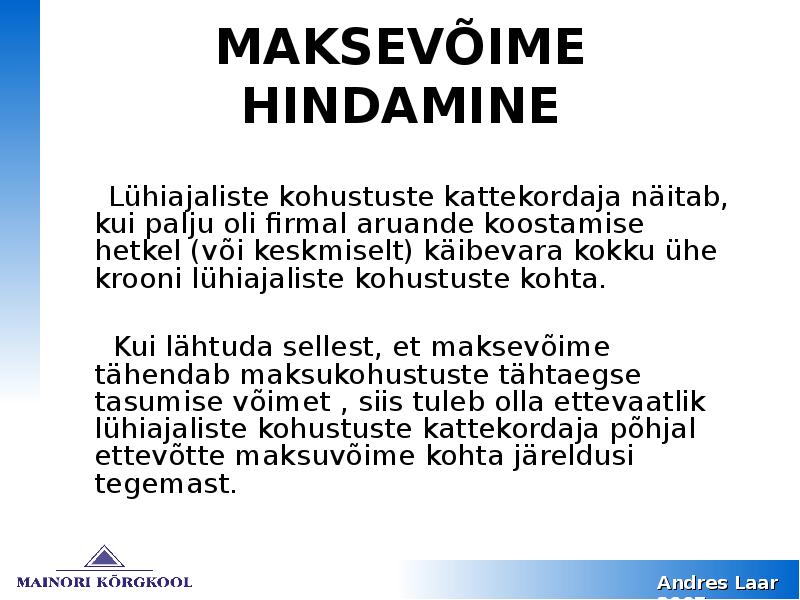

MAKSEVÕIME HINDAMINE

Lühiajaliste kohustuste kattekordaja näitab, kui

palju oli firmal aruande koostamise hetkel (või

keskmiselt) käibevara kokku ühe krooni

lühiajaliste kohustuste kohta.

Kui lähtuda sellest, et maksevõime tähendab

maksukohustuste tähtaegse tasumise võimet ,

siis tuleb olla ettevaatlik lühiajaliste kohustuste

kattekordaja põhjal ettevõtte maksuvõime kohta

järeldusi tegemast.

Andres Laar 2008

2007

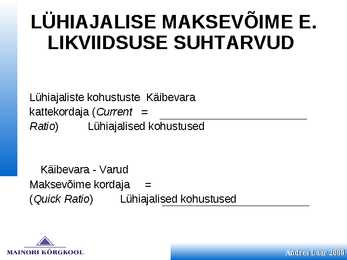

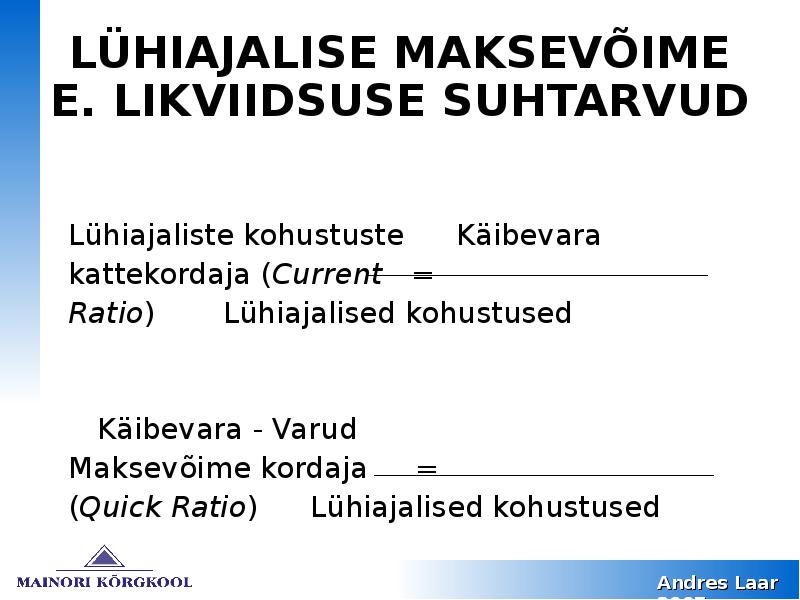

LÜHIAJALISE MAKSEVÕIME E.

LIKVIIDSUSE SUHTARVUD

Lühiajaliste kohustuste Käibevara

kattekordaja (Current =

Ratio) Lühiajalised kohustused

Käibevara - Varud

Maksevõime kordaja =

(Quick Ratio) Lühiajalised kohustused

Andres Laar 2008

2007

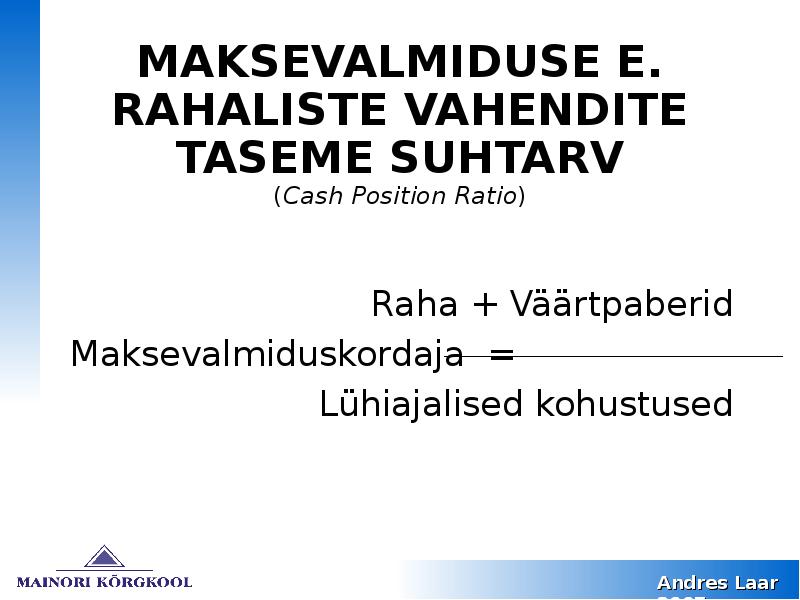

MAKSEVALMIDUSE E.

RAHALISTE VAHENDITE

TASEME SUHTARV

(Cash Position Ratio)

Raha + Väärtpaberid

Maksevalmiduskordaja =

Lühiajalised kohustused

Andres Laar 2008

2007

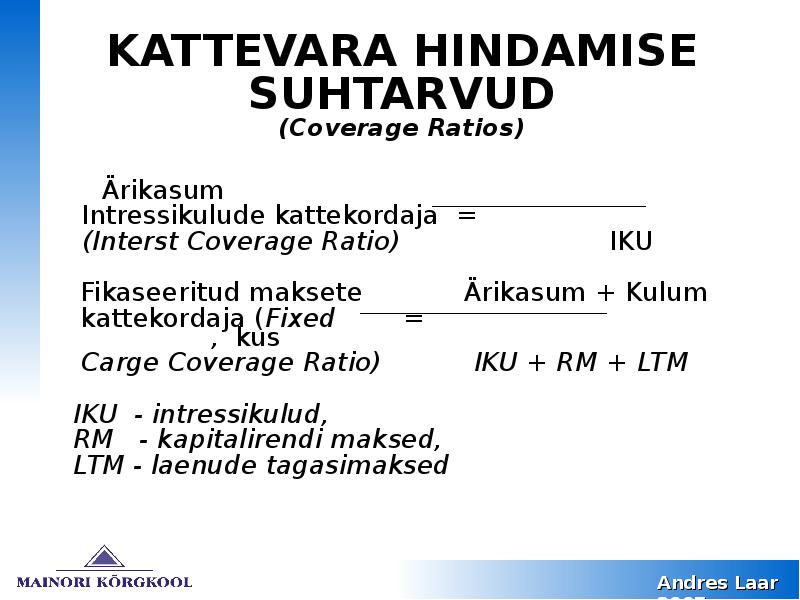

KATTEVARA HINDAMISE

SUHTARVUD

(Coverage Ratios)

Ärikasum

Intressikulude kattekordaja =

(Interst Coverage Ratio) IKU

Fikaseeritud maksete Ärikasum + Kulum

kattekordaja (Fixed =

, kus

Carge Coverage Ratio) IKU + RM + LTM

IKU - intressikulud,

RM - kapitalirendi maksed,

LTM - laenude tagasimaksed

Andres Laar 2008

2007

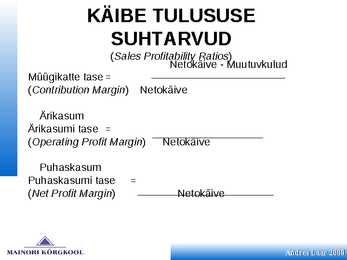

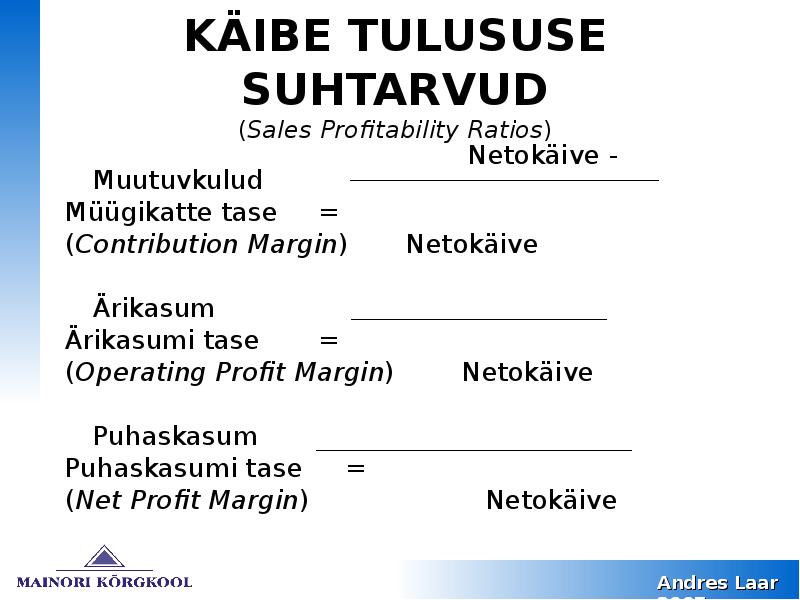

KÄIBE TULUSUSE

SUHTARVUD

(Sales Profitability Ratios)

Netokäive - Muutuvkulud

Müügikatte tase =

(Contribution Margin) Netokäive

Ärikasum

Ärikasumi tase =

(Operating Profit Margin) Netokäive

Puhaskasum

Puhaskasumi tase =

(Net Profit Margin) Netokäive

Andres Laar 2008

2007

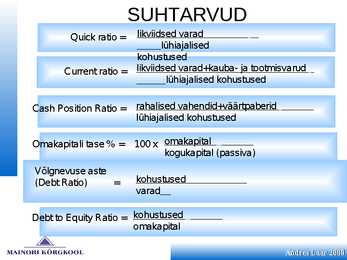

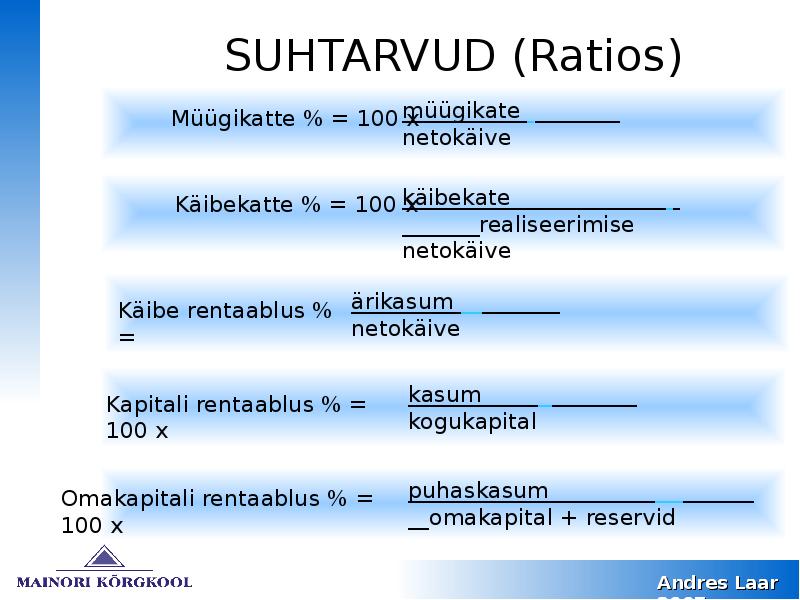

SUHTARVUD (Ratios)

Müügikatte % =100 x müügikate

netokäive

Käibekatte % =100 x käibekate

realiseerimise netokäive

Käibe rentaablus % = ärikasum

netokäive

Kapitali rentaablus % =100 x kasum

kogukapital

Omakapitali rentaablus % =100 x puhaskasum

omakapital +reservid

Andres Laar 2008

2007

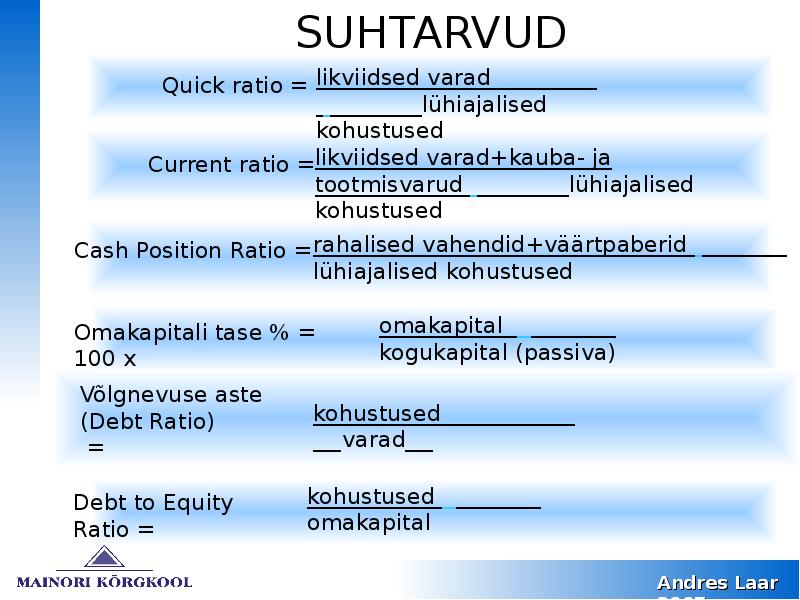

SUHTARVUD

Quick ratio = likviidsed varad

lühiajalised

kohustused

Current ratio = likviidsed varad+kauba- ja tootmisvarud

lühiajalised kohustused

Cash Position Ratio = rahalised vahendid+väärtpaberid

lühiajalised kohustused

Omakapitali tase % = 100 x omakapital

kogukapital (passiva)

Võlgnevuse aste

(Debt Ratio) = kohustused

varad

Debt to Equity Ratio = kohustused

omakapital

Andres Laar 2008

2007

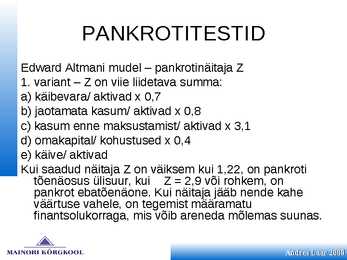

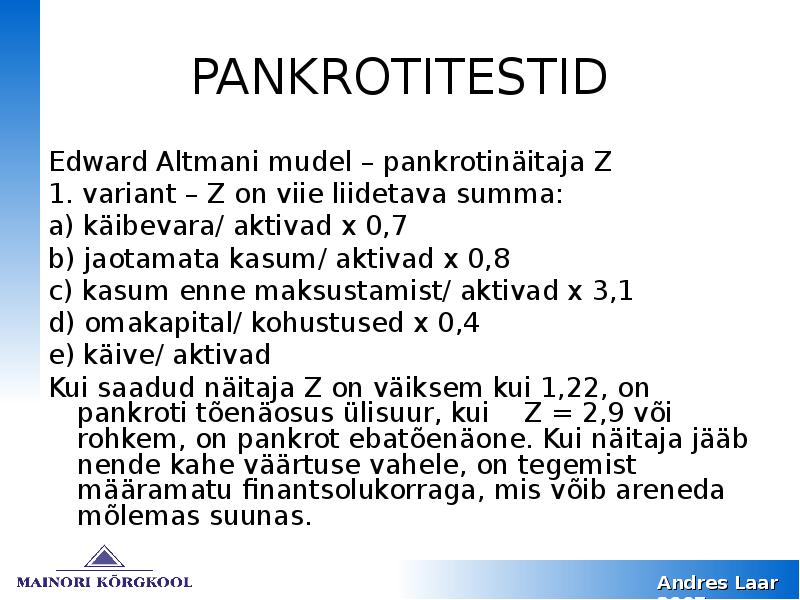

PANKROTITESTID

Edward Altmani mudel pankrotinäitaja Z

1. variant Z on viie liidetava summa:

a) käibevara/ aktivad x 0,7

b) jaotamata kasum/ aktivad x 0,8

c) kasum enne maksustamist/ aktivad x 3,1

d) omakapital/ kohustused x 0,4

e) käive/ aktivad

Kui saadud näitaja Z on väiksem kui 1,22, on pankroti

tõenäosus ülisuur, kui Z = 2,9 või rohkem, on

pankrot ebatõenäone. Kui näitaja jääb nende kahe

väärtuse vahele, on tegemist määramatu

finantsolukorraga, mis võib areneda mõlemas suunas.

Andres Laar 2008

2007

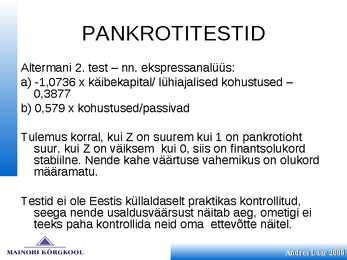

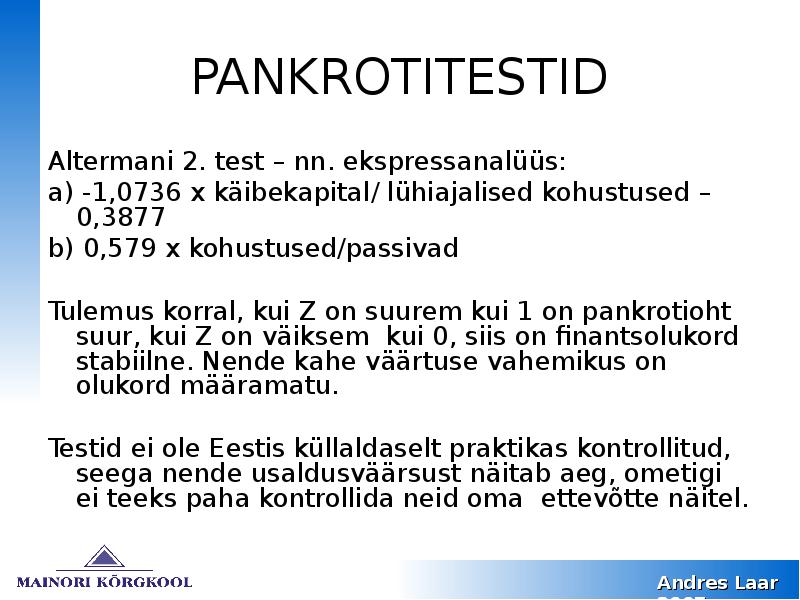

PANKROTITESTID

Altermani 2. test nn. ekspressanalüüs:

a) -1,0736 x käibekapital/ lühiajalised kohustused

0,3877

b) 0,579 x kohustused/passivad

Tulemus korral, kui Z on suurem kui 1 on pankrotioht

suur, kui Z on väiksem kui 0, siis on finantsolukord

stabiilne. Nende kahe väärtuse vahemikus on olukord

määramatu.

Testid ei ole Eestis küllaldaselt praktikas kontrollitud,

seega nende usaldusväärsust näitab aeg, ometigi ei

teeks paha kontrollida neid oma ettevõtte näitel.

Andres Laar 2008

2007

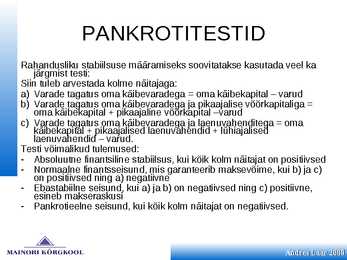

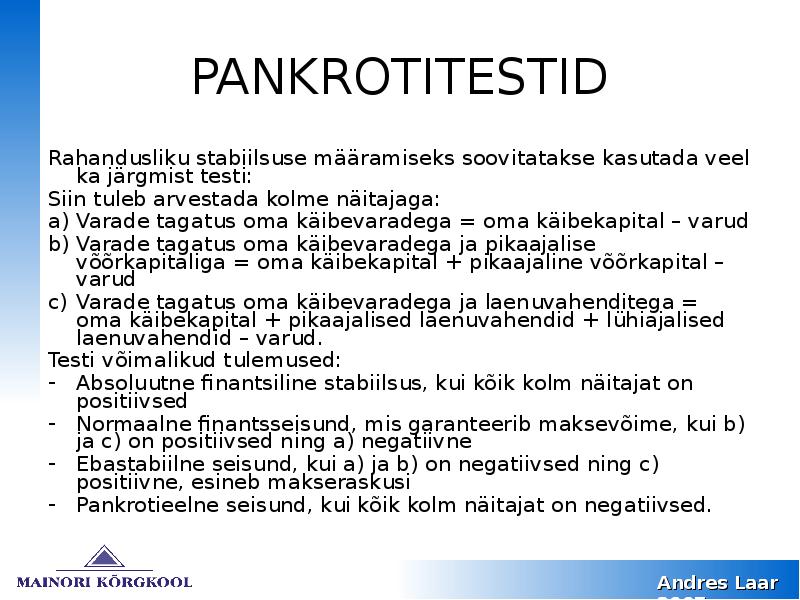

PANKROTITESTID

Rahandusliku stabiilsuse määramiseks soovitatakse kasutada veel ka

järgmist testi:

Siin tuleb arvestada kolme näitajaga:

a) Varade tagatus oma käibevaradega = oma käibekapital varud

b) Varade tagatus oma käibevaradega ja pikaajalise võõrkapitaliga =

oma käibekapital + pikaajaline võõrkapital varud

c) Varade tagatus oma käibevaradega ja laenuvahenditega = oma

käibekapital + pikaajalised laenuvahendid + lühiajalised

laenuvahendid varud.

Testi võimalikud tulemused:

- Absoluutne finantsiline stabiilsus, kui kõik kolm näitajat on positiivsed

- Normaalne finantsseisund, mis garanteerib maksevõime, kui b) ja c)

on positiivsed ning a) negatiivne

- Ebastabiilne seisund, kui a) ja b) on negatiivsed ning c) positiivne,

esineb makseraskusi

- Pankrotieelne seisund, kui kõik kolm näitajat on negatiivsed.

Andres Laar 2008

2007

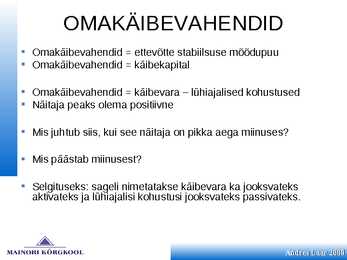

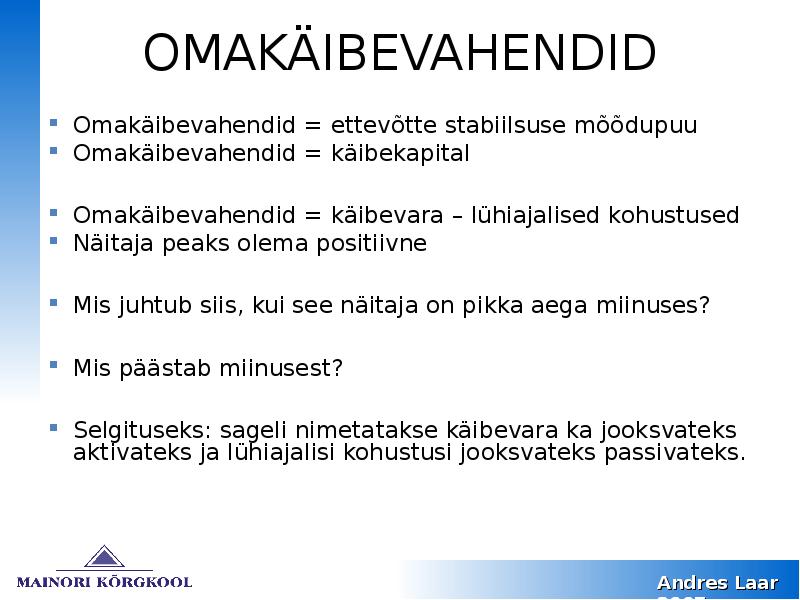

OMAKÄIBEVAHENDID

Omakäibevahendid = ettevõtte stabiilsuse mõõdupuu

Omakäibevahendid = käibekapital

Omakäibevahendid = käibevara lühiajalised kohustused

Näitaja peaks olema positiivne

Mis juhtub siis, kui see näitaja on pikka aega miinuses?

Mis päästab miinusest?

Selgituseks: sageli nimetatakse käibevara ka jooksvateks

aktivateks ja lühiajalisi kohustusi jooksvateks passivateks.

Andres Laar 2008

2007

EBITDA

EARNINGS BEFOR INTREST, TAX,

DEPRECIATION & AMORTISATION

TULU ENNE INTRESSE, MAKSE, KULUMIT &

LAENUDE TAGASIMAKSEID

Andres Laar 2008

2007

EELARVED

Eelarve on tuleviku kavandamine, eesmärgi püstitamine

Eelarve koostamine on pikaajaline ja pidevalt korduv protsess

Eelarve on meeskonnatöö tulemus

Vastutusalad peavad olema selged

Eeskirjad, standardid, normid peavad olema mõistetavad

Eelarvel võib olla stimuleeriv efekt (boonused)

Arvestage, et võib tekkida eelarvekriis

Mida siis teha?

Kas midagi on reservis?

Alustage osast peale, minge uuele ringile, kui see võimalus

antakse.

Eelarvestamise kuldreegel kõik arvestused saavad valmis

õigeks ajaks või veidi hiljem, tavaliselt hiljem.

Andres Laar 2008

2007

EELARVED

Eelarvestamine e. plaanimine on süsteemne protsess.

Et seda efektiivselt teha, vastake küsimustele:

mis on eesmärgid,

millist infot vajate,

kas on alternatiive eesmärkide saavutamiseks,

kuidas kavatsete plaanide täitmist jälgida ja hinnata,

kas eesmärke on vaja muuta.

Eelarvestamine on protsess, mille käigus plaanitakse

finantsressursse selliselt, et strateegiliste eesmärkide

saavutamine oleks võimalik.

Andres Laar 2008

2007

EELARVED

Eelarve koostamisel peaks arvesse võtma:

Milliseid tooteid ja teenuseid kavatsete pakkuda,

On teil piisavalt kvaliteetset tööjõudu,

Kas tootmisvõimsused- ja tingimused on piisavad,

Koht turul, turu olukord,

Investeeringute vajadus,

Hinnapoliitika, surve hindadele,

Kas on piisavalt varusid, käibekapitali,

Kas tegevus on stabiilne või tsükliline,

Milline on üldine majanduslik ja poliitiline olukord turgudel, kus

tegutsete,

Sama analüüs koduste tingimuste kohta, näiteks kohalik

maksundus või millist mõju avaldab EU.

Andres Laar 2008

2007

EELARVED

Efektiivse eelarve tunnused:

Pakub võimalusi näha ette,

Kiire infovahetuse süsteem,

Vastutus ja kohustused selgelt määratud,

Täpne ja võimalikult reaalajas info,

Infost ühtne arusaamine, erinevate

tõlgenduste minimiseerimine,

Vastutajate toetus teeme ära!

Andres Laar 2008

2007

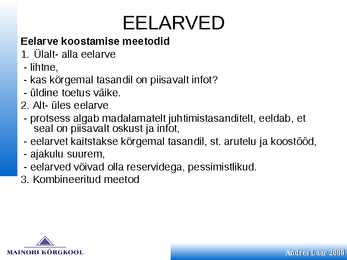

EELARVED

Eelarve koostamise meetodid

1. Ülalt- alla eelarve

- lihtne,

- kas kõrgemal tasandil on piisavalt infot?

- üldine toetus väike.

2. Alt- üles eelarve

- protsess algab madalamatelt juhtimistasanditelt, eeldab, et

seal on piisavalt oskust ja infot,

- eelarvet kaitstakse kõrgemal tasandil, st. arutelu ja koostööd,

- ajakulu suurem,

- eelarved võivad olla reservidega, pessimistlikud.

3. Kombineeritud meetod

Andres Laar 2008

2007

EELARVED

Jäik või paindlik eelarve?

Soovitus kasutage fikseeritud e. jäika eelarvet, analüüsige hälbeid.

Eelarve on eesmärk ja seda lühikese aja jooksul tavaliselt ei

muudeta.

Paindlikku eelarvet kasutage siis, kui äritegevus võib teatud põhjustel olla

väga varieeruv, näiteks kehv suvi võib olulisel mõjutada müüki ( vesi,

jäätis, õlu ). Sel juhul oleks otstarbekas koostada miinimum- ja maksimum

eelarve variandid.

Võib olla hoopiski pidev e. dünaamiline eelarve?

See on pidevalt pikenev eelarve, mis võimaldab alati prognoosida

vähemalt

aastast arengut ette.

Andres Laar 2008

2007

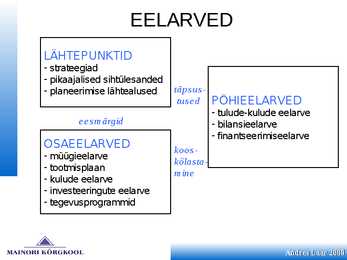

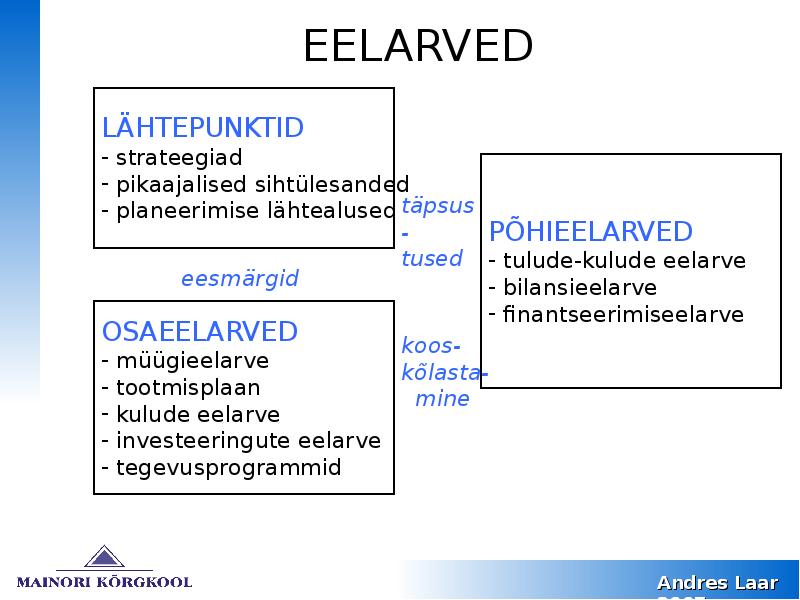

EELARVED

LÄHTEPUNKTID

- strateegiad

- pikaajalised sihtülesanded

- planeerimise lähtealused täps us -

tus e d PÕHIEELARVED

- tulude-kulude eelarve

e e s m ärgid - bilansieelarve

- finantseerimiseelarve

OSAEELARVED koos -

- müügieelarve

kõlas ta-

- tootmisplaan

m ine

- kulude eelarve

- investeeringute eelarve

- tegevusprogrammid

Andres Laar 2008

2007

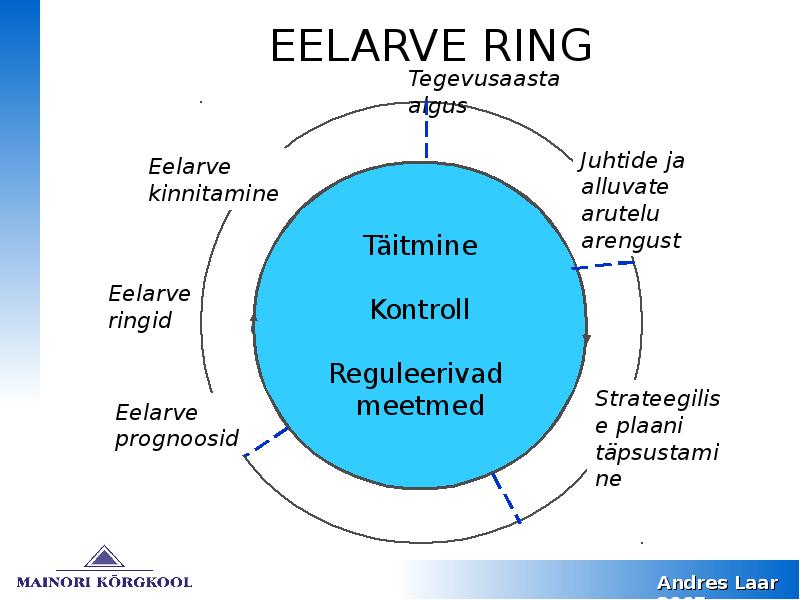

EELARVE RING

Te ge vus aas ta

algus

Ee larve Juhtide ja

kinnitam ine alluvate

arute lu

Täitmine are ngus t

Ee larve

ringid Kontroll

Reguleerivad

meetmed S trate e gilis e

Ee larve

plaani

prognoos id

täps us tam ine

Andres Laar 2008

2007

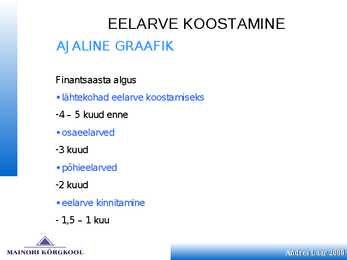

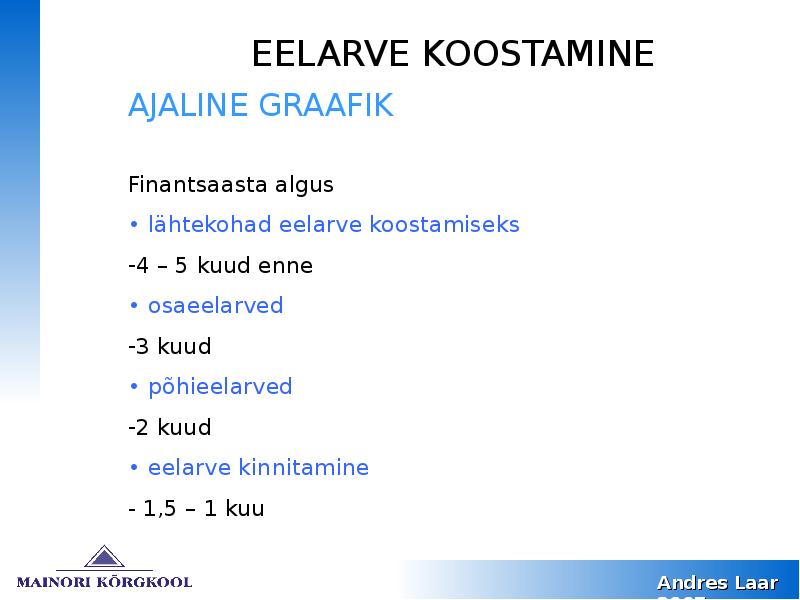

EELARVE KOOSTAMINE

AJ ALINE GRAAFIK

Finantsaasta algus

· lähtekohad eelarve koostamiseks

-4 5 kuud enne

· osaeelarved

-3 kuud

· põhieelarved

-2 kuud

· eelarve kinnitamine

- 1,5 1 kuu

Andres Laar 2008

2007

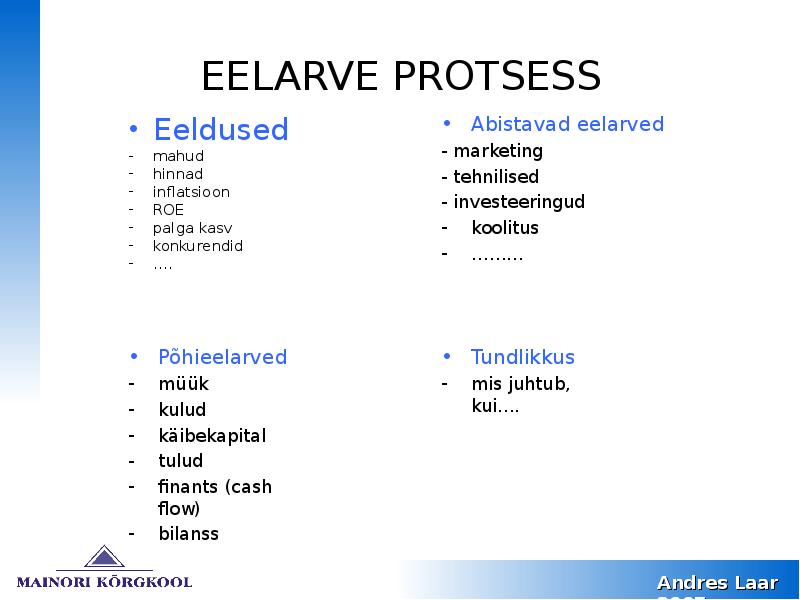

EELARVE PROTSESS

· Eeldused · Abistavad eelarved

- mahud - marketing

- hinnad

- inflatsioon

- tehnilised

- ROE - investeeringud

- palga kasv - koolitus

- konkurendid

- .... - .........

· Põhieelarved · Tundlikkus

- müük - mis juhtub,

- kulud kui....

- käibekapital

- tulud

- finants (cash

flow)

- bilanss

Andres Laar 2008

2007

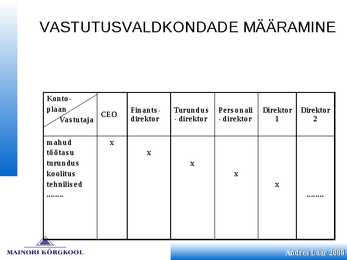

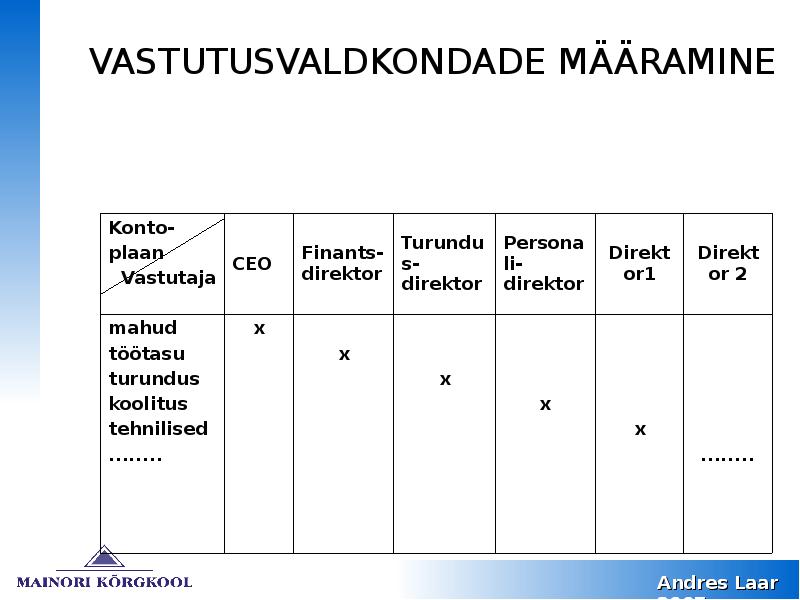

VASTUTUSVALDKONDADE MÄÄRAMINE

Ko nto -

plaan Finants - Turundus Pe rs o nali Dire kto r Dire kto r

CEO

Vas tutaja dire kto r - dire kto r - dire kto r 1 2

mahud x

tö ö tas u x

turundus x

ko o litus x

te hnilis e d x

........ ........

Andres Laar 2008

2007

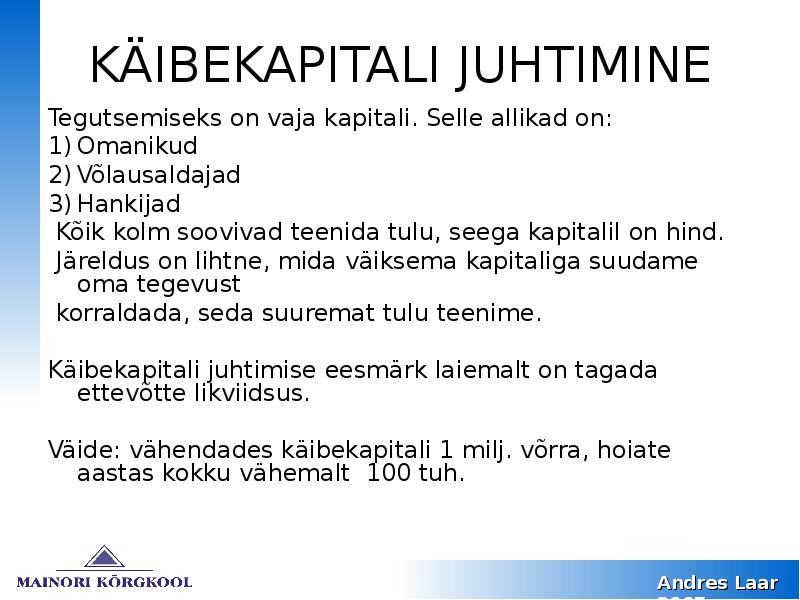

KÄIBEKAPITALI JUHTIMINE

Tegutsemiseks on vaja kapitali. Selle allikad on:

1) Omanikud

2) Võlausaldajad

3) Hankijad

Kõik kolm soovivad teenida tulu, seega kapitalil on hind.

Järeldus on lihtne, mida väiksema kapitaliga suudame oma

tegevust

korraldada, seda suuremat tulu teenime.

Käibekapitali juhtimise eesmärk laiemalt on tagada ettevõtte

likviidsus.

Väide: vähendades käibekapitali 1 milj. võrra, hoiate aastas

kokku vähemalt 100 tuh.

Andres Laar 2008

2007

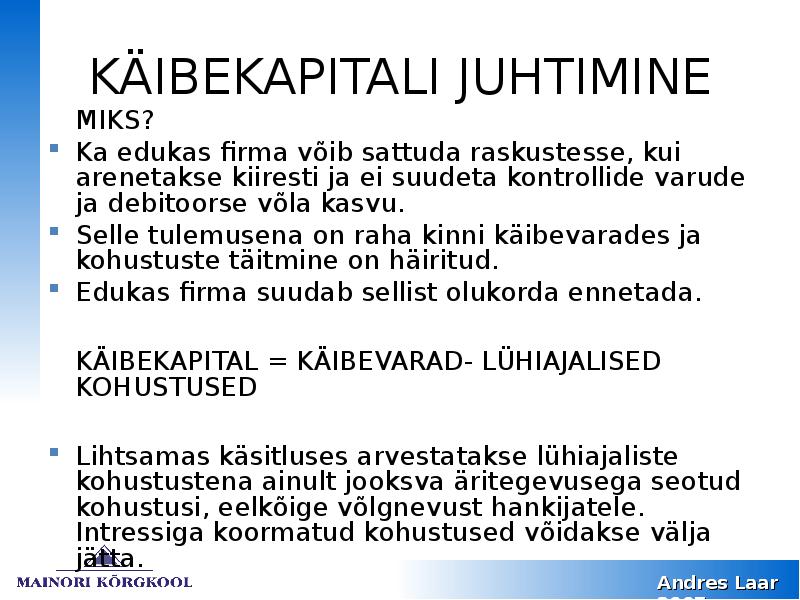

KÄIBEKAPITALI JUHTIMINE

MIKS?

Ka edukas firma võib sattuda raskustesse, kui

arenetakse kiiresti ja ei suudeta kontrollide varude ja

debitoorse võla kasvu.

Selle tulemusena on raha kinni käibevarades ja

kohustuste täitmine on häiritud.

Edukas firma suudab sellist olukorda ennetada.

KÄIBEKAPITAL = KÄIBEVARAD- LÜHIAJALISED

KOHUSTUSED

Lihtsamas käsitluses arvestatakse lühiajaliste

kohustustena ainult jooksva äritegevusega seotud

kohustusi, eelkõige võlgnevust hankijatele. Intressiga

koormatud kohustused võidakse välja jätta.

Andres Laar 2008

2007

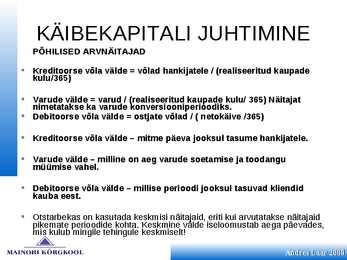

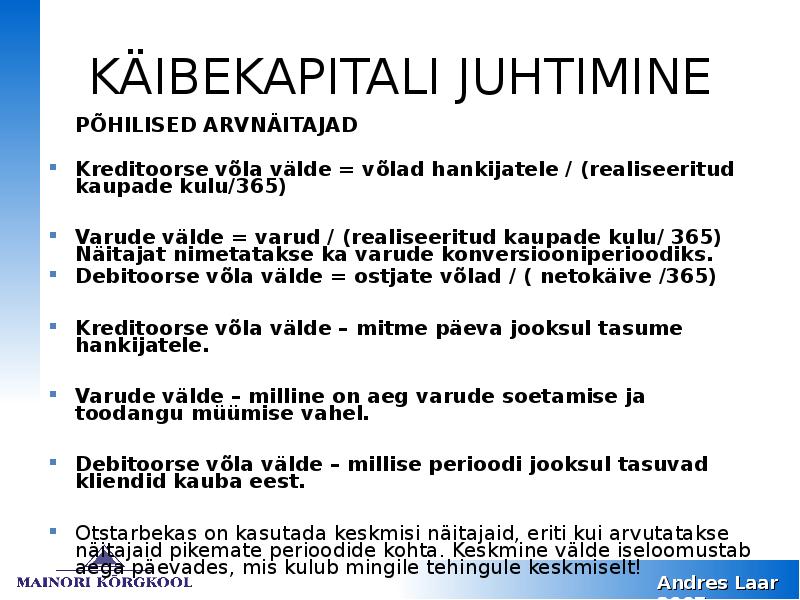

KÄIBEKAPITALI JUHTIMINE

PÕHILISED ARVNÄITAJAD

Kreditoorse võla välde = võlad hankijatele / (realiseeritud kaupade

kulu/365)

Varude välde = varud / (realiseeritud kaupade kulu/ 365) Näitajat

nimetatakse ka varude konversiooniperioodiks.

Debitoorse võla välde = ostjate võlad / ( netokäive /365)

Kreditoorse võla välde mitme päeva jooksul tasume hankijatele.

Varude välde milline on aeg varude soetamise ja toodangu

müümise vahel.

Debitoorse võla välde millise perioodi jooksul tasuvad kliendid

kauba eest.

Otstarbekas on kasutada keskmisi näitajaid, eriti kui arvutatakse näitajaid

pikemate perioodide kohta. Keskmine välde iseloomustab aega päevades,

mis kulub mingile tehingule keskmiselt!

Andres Laar 2008

2007

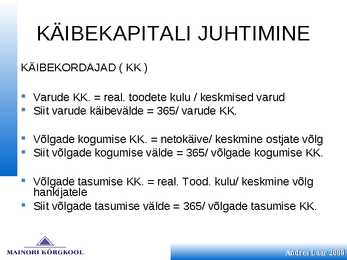

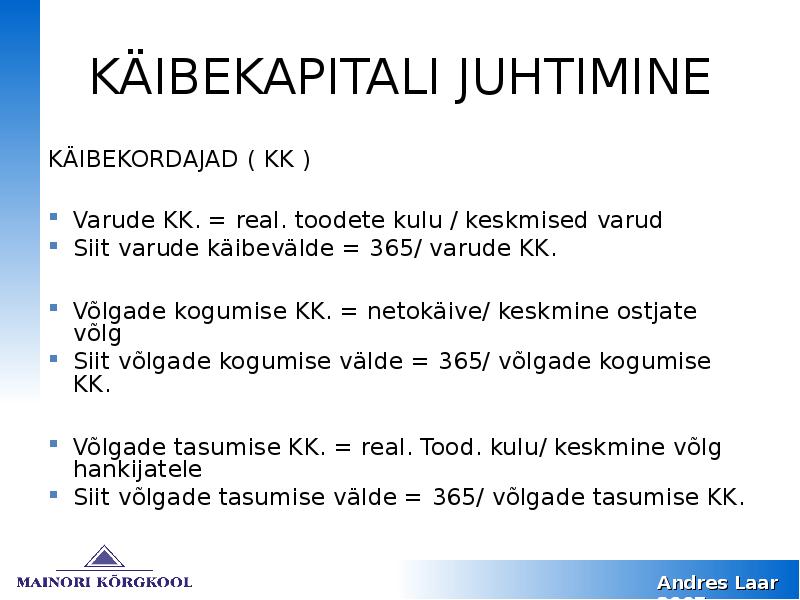

KÄIBEKAPITALI JUHTIMINE

KÄIBEKORDAJAD ( KK )

Varude KK. = real. toodete kulu / keskmised varud

Siit varude käibevälde = 365/ varude KK.

Võlgade kogumise KK. = netokäive/ keskmine ostjate võlg

Siit võlgade kogumise välde = 365/ võlgade kogumise KK.

Võlgade tasumise KK. = real. Tood. kulu/ keskmine võlg

hankijatele

Siit võlgade tasumise välde = 365/ võlgade tasumise KK.

Andres Laar 2008

2007

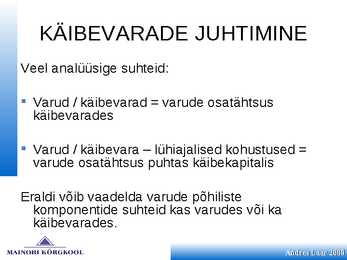

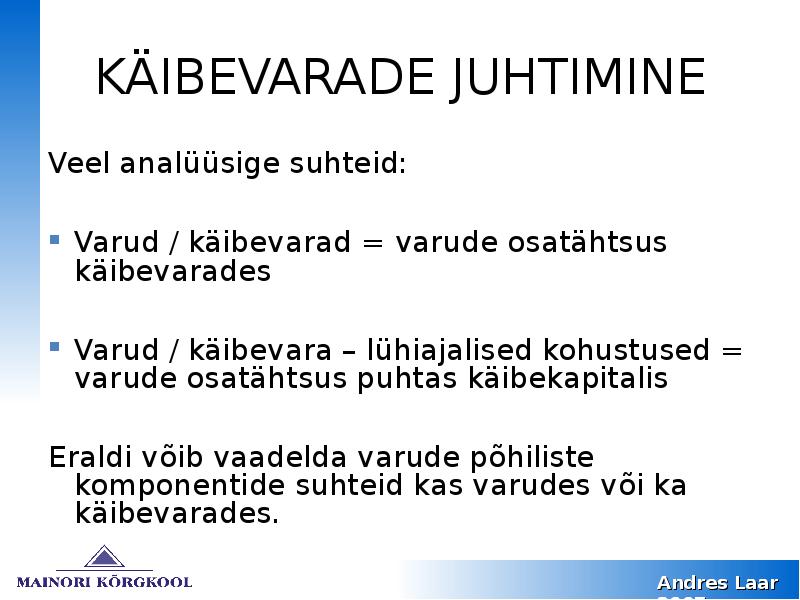

KÄIBEVARADE JUHTIMINE

Veel analüüsige suhteid:

Varud / käibevarad = varude osatähtsus

käibevarades

Varud / käibevara lühiajalised kohustused =

varude osatähtsus puhtas käibekapitalis

Eraldi võib vaadelda varude põhiliste

komponentide suhteid kas varudes või ka

käibevarades.

Andres Laar 2008

2007

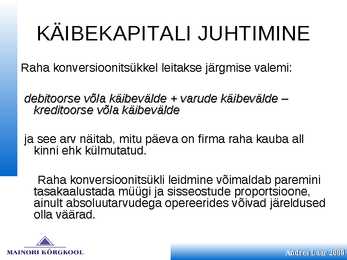

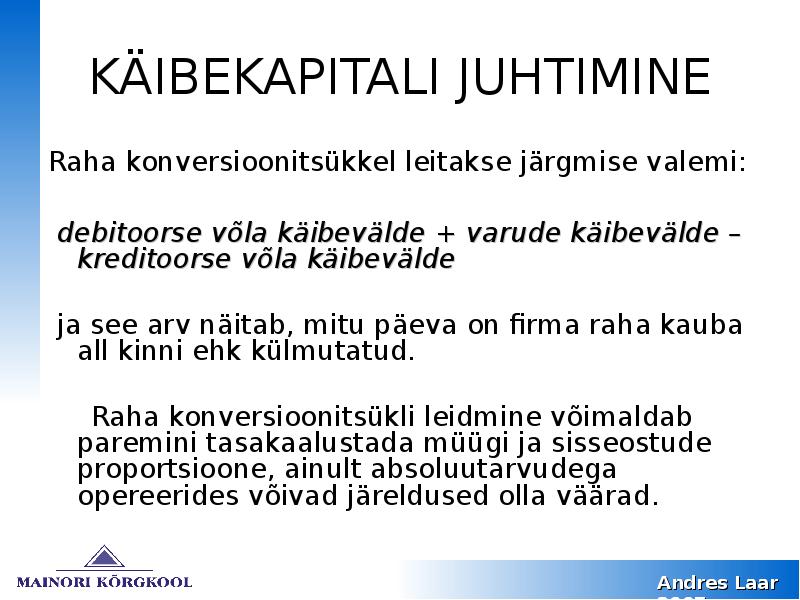

KÄIBEKAPITALI JUHTIMINE

Raha konversioonitsükkel leitakse järgmise valemi:

debitoorse võla käibevälde + varude käibevälde

kreditoorse võla käibevälde

ja see arv näitab, mitu päeva on firma raha kauba all

kinni ehk külmutatud.

Raha konversioonitsükli leidmine võimaldab paremini

tasakaalustada müügi ja sisseostude proportsioone,

ainult absoluutarvudega opereerides võivad järeldused

olla väärad.

Andres Laar 2008

2007

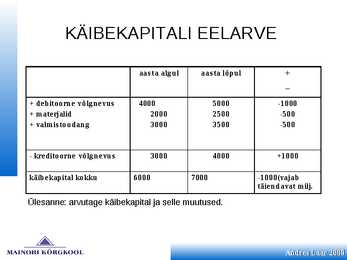

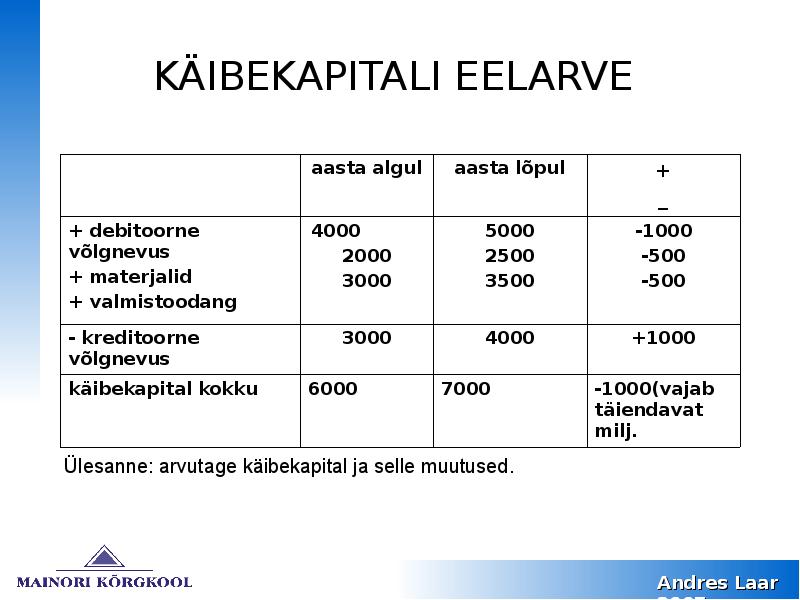

KÄIBEKAPITALI EELARVE

aas ta alg ul aas ta lõ pul +

_

+ de bito o rne võ lg ne vus 4000 5000 -1000

+ mate rjalid 2000 2500 -500

+ valmis to o dang 3000 3500 -500

- kre dito o rne võ lg ne vus 3000 4000 +1000

käibe kapital ko kku 6000 7000 -1000(vajab

täie ndavat milj.

Ülesanne: arvutage käibekapital ja selle muutused.

Andres Laar 2008

2007

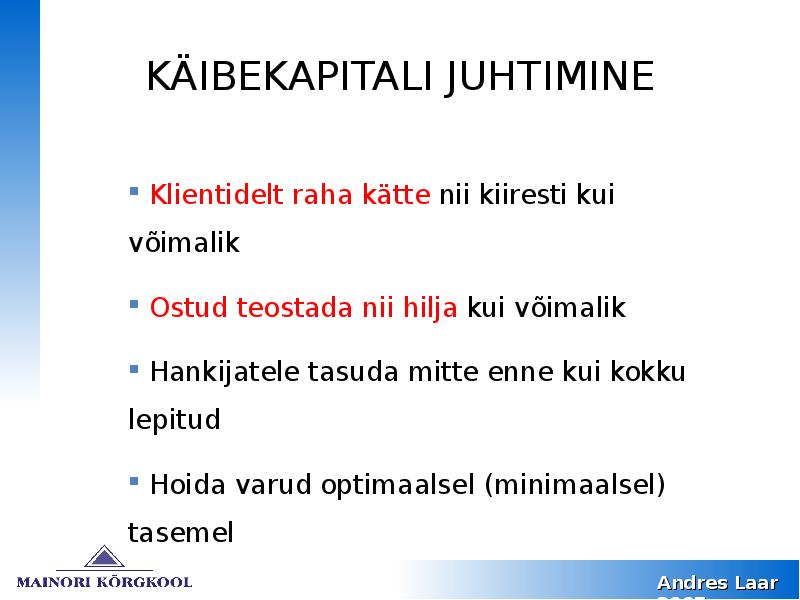

KÄIBEKAPITALI JUHTIMINE

Klientidelt raha kätte nii kiiresti kui võimalik

Ostud teostada nii hilja kui võimalik

Hankijatele tasuda mitte enne kui kokku lepitud

Hoida varud optimaalsel (minimaalsel) tasemel

Andres Laar 2008

2007

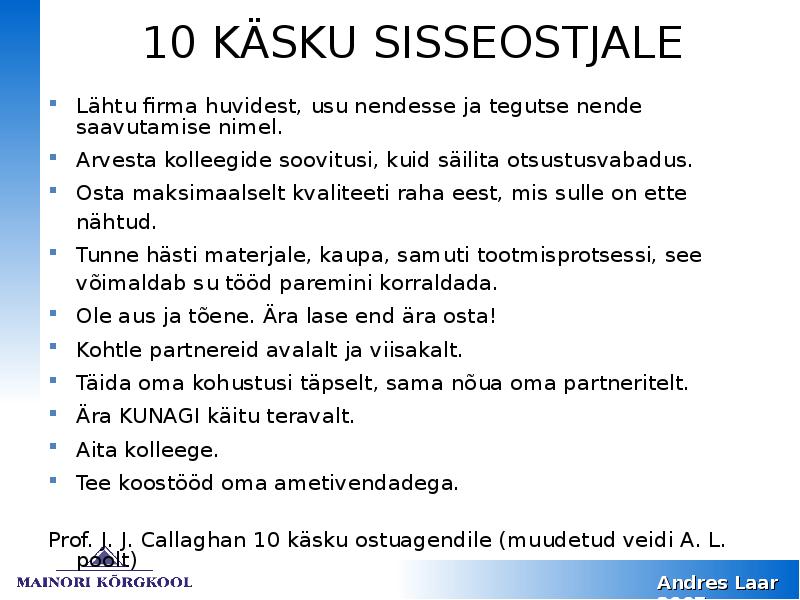

10 KÄSKU SISSEOSTJALE

Lähtu firma huvidest, usu nendesse ja tegutse nende saavutamise

nimel.

Arvesta kolleegide soovitusi, kuid säilita otsustusvabadus.

Osta maksimaalselt kvaliteeti raha eest, mis sulle on ette nähtud.

Tunne hästi materjale, kaupa, samuti tootmisprotsessi, see

võimaldab su tööd paremini korraldada.

Ole aus ja tõene. Ära lase end ära osta!

Kohtle partnereid avalalt ja viisakalt.

Täida oma kohustusi täpselt, sama nõua oma partneritelt.

Ära KUNAGI käitu teravalt.

Aita kolleege.

Tee koostööd oma ametivendadega.

Prof. J. J. Callaghan 10 käsku ostuagendile (muudetud veidi A. L.

poolt)

Andres Laar 2008

2007

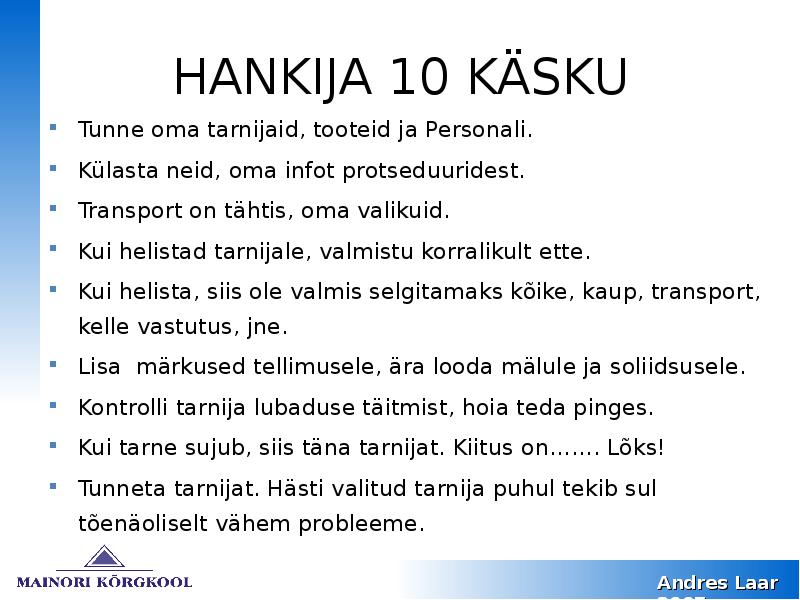

HANKIJA 10 KÄSKU

Tunne oma tarnijaid, tooteid ja Personali.

Külasta neid, oma infot protseduuridest.

Transport on tähtis, oma valikuid.

Kui helistad tarnijale, valmistu korralikult ette.

Kui helista, siis ole valmis selgitamaks kõike, kaup, transport, kelle

vastutus, jne.

Lisa märkused tellimusele, ära looda mälule ja soliidsusele.

Kontrolli tarnija lubaduse täitmist, hoia teda pinges.

Kui tarne sujub, siis täna tarnijat. Kiitus on....... Lõks!

Tunneta tarnijat. Hästi valitud tarnija puhul tekib sul tõenäoliselt vähem

probleeme.

Andres Laar 2008

2007

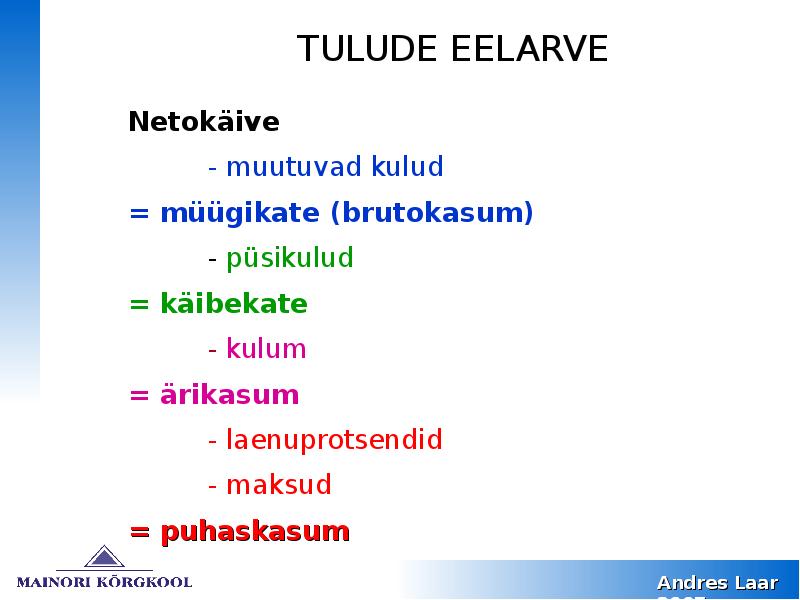

TULUDE EELARVE

Ne to käive

- muutuvad kulud

= müüg ikate (bruto kas um)

- püsikulud

= käibe kate

- kulum

= ärikas um

- laenuprotsendid

- maksud

= puhas kas um

Andres Laar 2008

2007

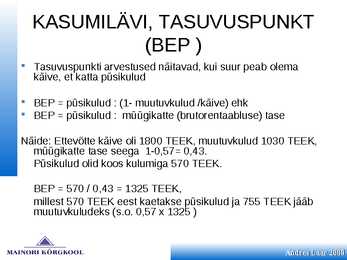

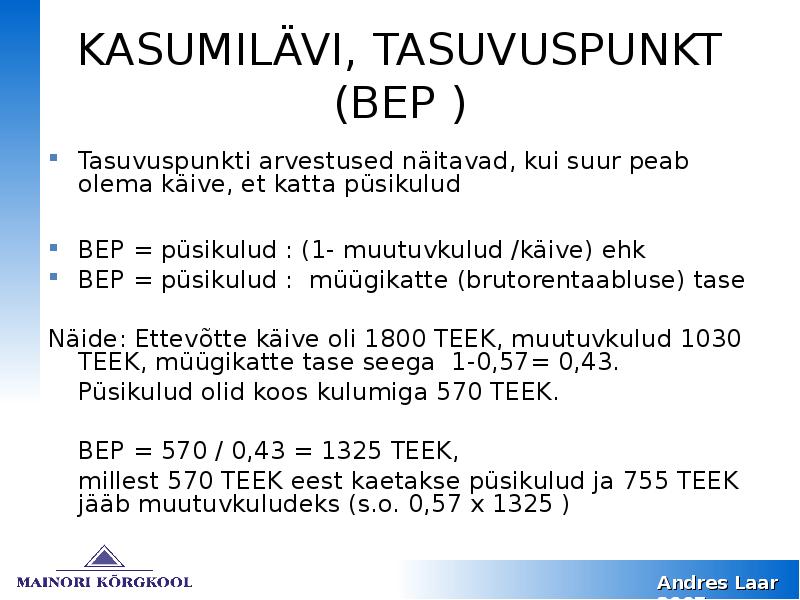

KASUMILÄVI, TASUVUSPUNKT

(BEP )

Tasuvuspunkti arvestused näitavad, kui suur peab olema

käive, et katta püsikulud

BEP = püsikulud : (1- muutuvkulud /käive) ehk

BEP = püsikulud : müügikatte (brutorentaabluse) tase

Näide: Ettevõtte käive oli 1800 TEEK, muutuvkulud 1030 TEEK,

müügikatte tase seega 1-0,57= 0,43.

Püsikulud olid koos kulumiga 570 TEEK.

BEP = 570 / 0,43 = 1325 TEEK,

millest 570 TEEK eest kaetakse püsikulud ja 755 TEEK jääb

muutuvkuludeks (s.o. 0,57 x 1325 )

Andres Laar 2008

2007

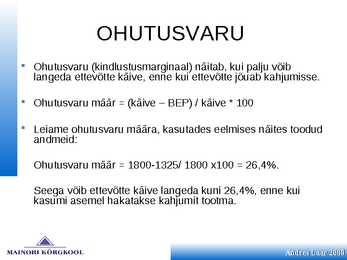

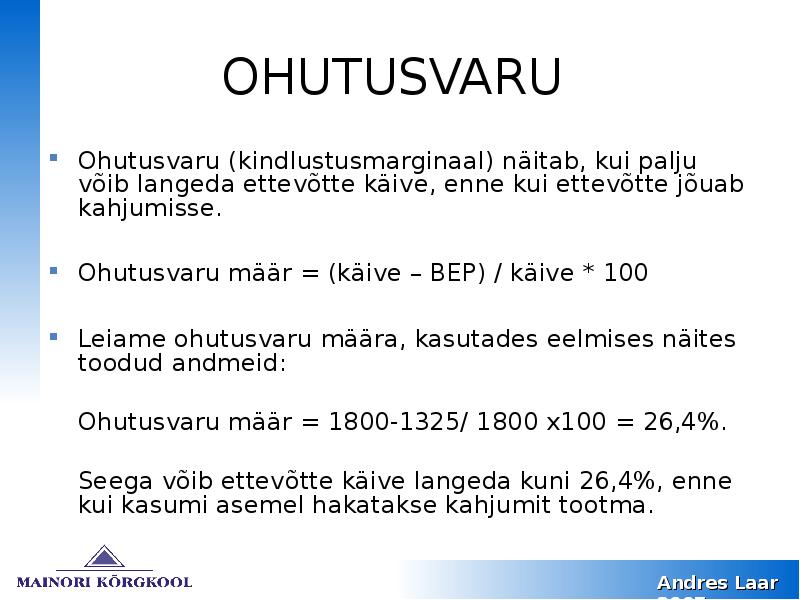

OHUTUSVARU

Ohutusvaru (kindlustusmarginaal) näitab, kui palju võib

langeda ettevõtte käive, enne kui ettevõtte jõuab kahjumisse.

Ohutusvaru määr = (käive BEP) / käive * 100

Leiame ohutusvaru määra, kasutades eelmises näites toodud

andmeid:

Ohutusvaru määr = 1800-1325/ 1800 x100 = 26,4%.

Seega võib ettevõtte käive langeda kuni 26,4%, enne kui

kasumi asemel hakatakse kahjumit tootma.

Andres Laar 2008

2007

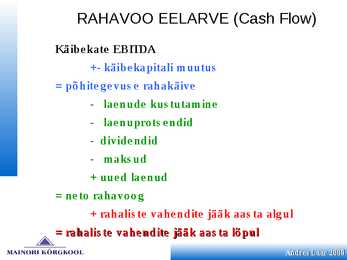

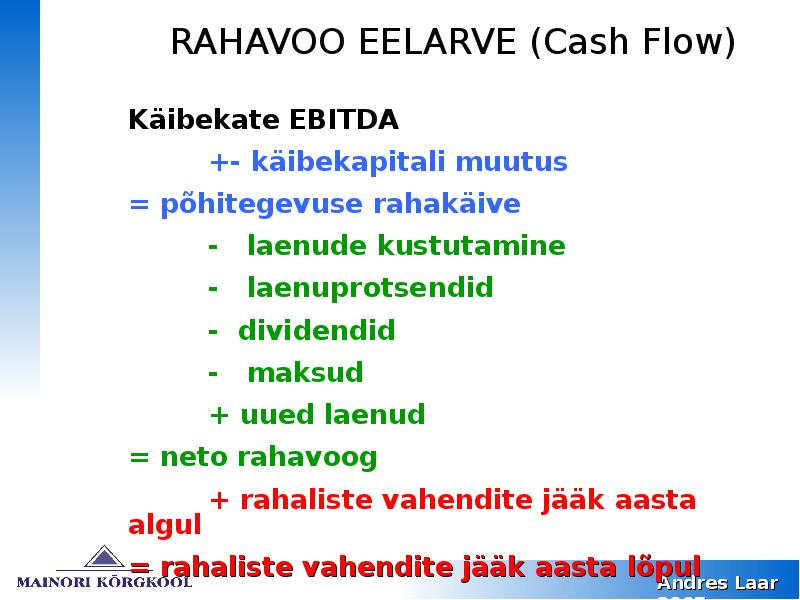

RAHAVOO EELARVE (Cash Flow)

Käibe kate EBITDA

+- käibe kapitali muutus

= põ hite g e vus e rahakäive

- lae nude kus tutamine

- lae nupro ts e ndid

- divide ndid

- maks ud

+ uue d lae nud

= ne to rahavo o g

+ rahalis te vahe ndite jääk aas ta alg ul

= rahalis te vahe ndite jääk aas ta lõ pul

Andres Laar 2008

2007

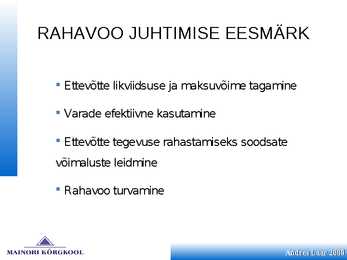

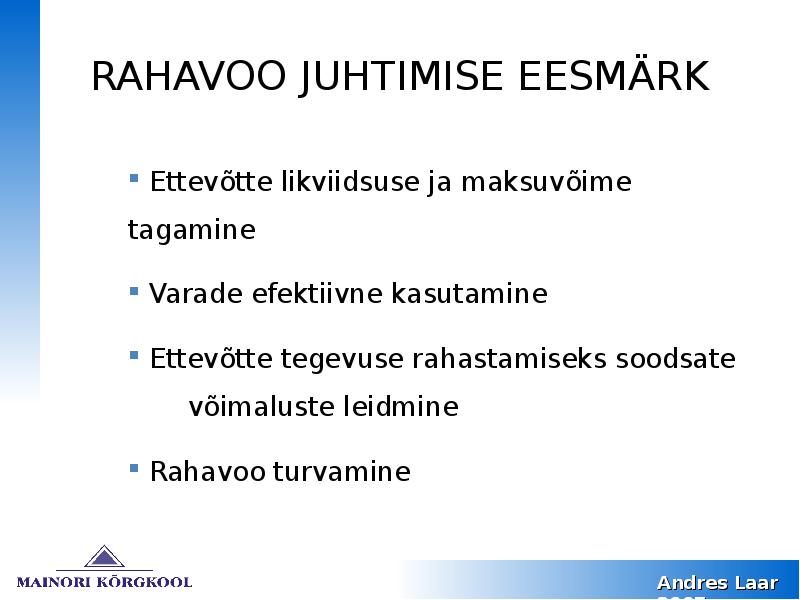

RAHAVOO JUHTIMISE EESMÄRK

Ettevõtte likviidsuse ja maksuvõime tagamine

Varade efektiivne kasutamine

Ettevõtte tegevuse rahastamiseks soodsate

võimaluste leidmine

Rahavoo turvamine

Andres Laar 2008

2007

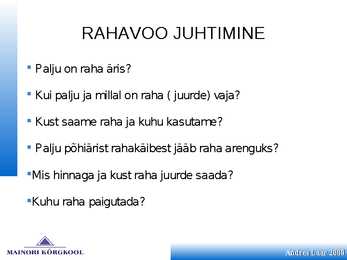

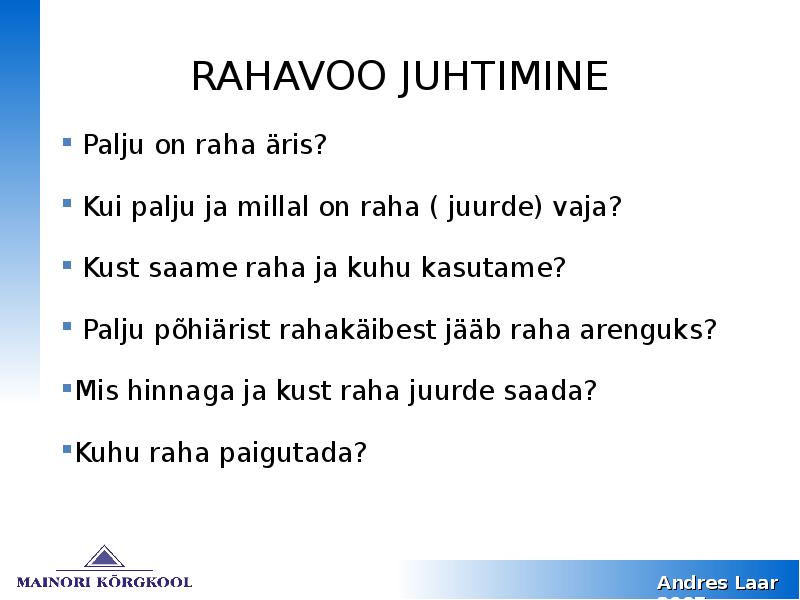

RAHAVOO JUHTIMINE

Palju on raha äris?

Kui palju ja millal on raha ( juurde) vaja?

Kust saame raha ja kuhu kasutame?

Palju põhiärist rahakäibest jääb raha arenguks?

Mis hinnaga ja kust raha juurde saada?

Kuhu raha paigutada?

Andres Laar 2008

2007

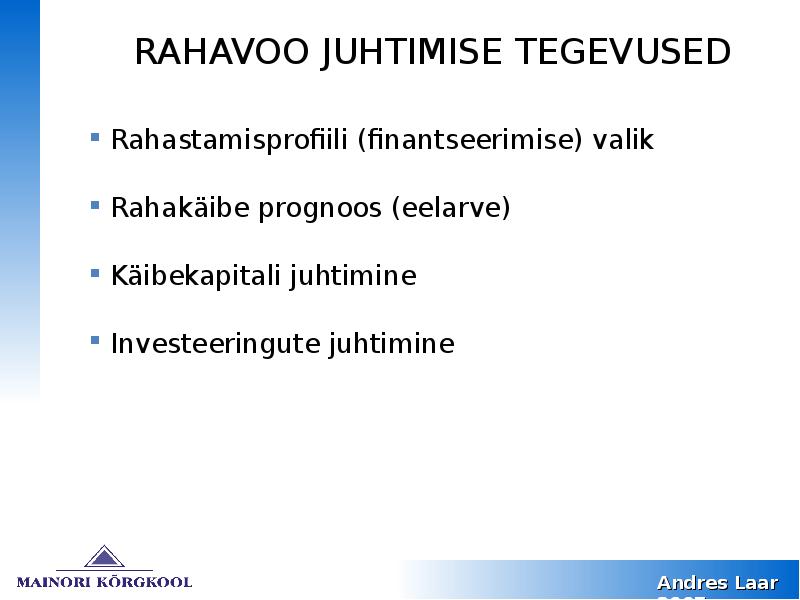

RAHAVOO JUHTIMISE TEGEVUSED

Rahastamisprofiili (finantseerimise) valik

Rahakäibe prognoos (eelarve)

Käibekapitali juhtimine

Investeeringute juhtimine

Andres Laar 2008

2007

RAHAVOO TURVAMINE

Sisemised krediidilimiidid

Sisemised reeglid

Ettemaks

Faktooring, liising

Info kliendi kohta

Inkasso

Andres Laar 2008

2007

RAHAVOOGUDE PROGNOOS

See on rahavajaduse täpne määramine järgmise perioodi kohta.

Tuleb vastata küsimusele, kas raha jääb üle või tuleb seda puudu?

Sõltuvalt vastusest on vaja otsustada, kas me investeerime või otsime

finantseerimise võimalusi?

Enamasti arvatakse, et suur rahavaru on vajalik ootamatute kulutuste

katteks?

Võtaks ootamatuste katmiseks arveldusteks krediiti (arvelduslaenu)?

Sel juhul on vajaduse korral võimalik limiidi ulatuses laenu võta.

Limiidi võrra suureneb pangakontol kasutada oleva raha summa.

Intressi tuleb tasuda nii kasutuses olevalt kui ka kasutamata osalt.

Andres Laar 2008

2007

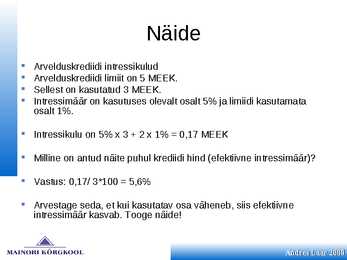

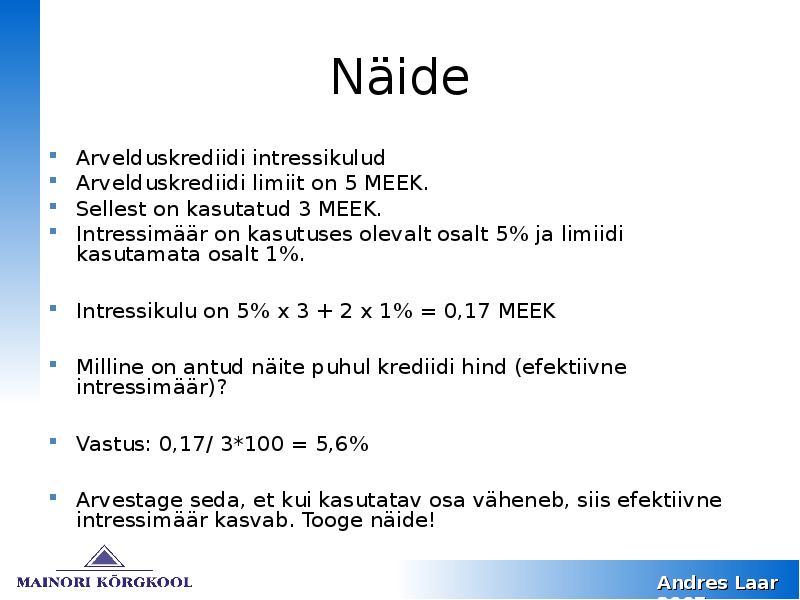

Näide

Arvelduskrediidi intressikulud

Arvelduskrediidi limiit on 5 MEEK.

Sellest on kasutatud 3 MEEK.

Intressimäär on kasutuses olevalt osalt 5% ja limiidi kasutamata

osalt 1%.

Intressikulu on 5% x 3 + 2 x 1% = 0,17 MEEK

Milline on antud näite puhul krediidi hind (efektiivne intressimäär)?

Vastus: 0,17/ 3*100 = 5,6%

Arvestage seda, et kui kasutatav osa väheneb, siis efektiivne

intressimäär kasvab. Tooge näide!

Andres Laar 2008

2007

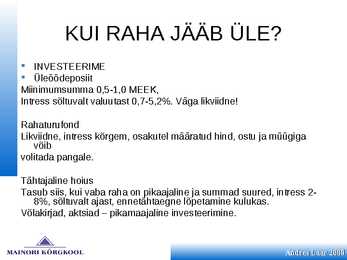

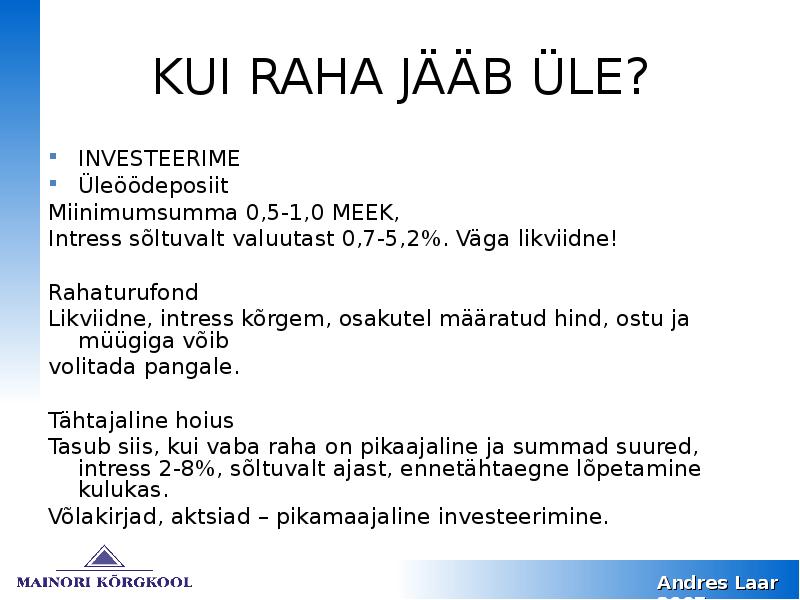

KUI RAHA JÄÄB ÜLE?

INVESTEERIME

Üleöödeposiit

Miinimumsumma 0,5-1,0 MEEK,

Intress sõltuvalt valuutast 0,7-5,2%. Väga likviidne!

Rahaturufond

Likviidne, intress kõrgem, osakutel määratud hind, ostu ja müügiga

võib

volitada pangale.

Tähtajaline hoius

Tasub siis, kui vaba raha on pikaajaline ja summad suured, intress 2-

8%, sõltuvalt ajast, ennetähtaegne lõpetamine kulukas.

Võlakirjad, aktsiad pikamaajaline investeerimine.

Andres Laar 2008

2007

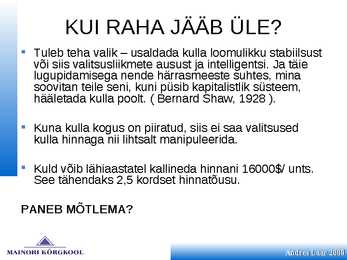

KUI RAHA JÄÄB ÜLE?

Tuleb teha valik usaldada kulla loomulikku stabiilsust

või siis valitsusliikmete ausust ja intelligentsi. Ja täie

lugupidamisega nende härrasmeeste suhtes, mina

soovitan teile seni, kuni püsib kapitalistlik süsteem,

hääletada kulla poolt. ( Bernard Shaw, 1928 ).

Kuna kulla kogus on piiratud, siis ei saa valitsused

kulla hinnaga nii lihtsalt manipuleerida.

Kuld võib lähiaastatel kallineda hinnani 16000$/ unts.

See tähendaks 2,5 kordset hinnatõusu.

PANEB MÕTLEMA?

Andres Laar 2008

2007

RAHAVOO JUHTIMISE KASU

Otsene rahaline kasu

Kasu kliendile

Kasu äriprotsessile

Kasu arengule ja kasvule

Kasu ettevõtte psühhokliimale

Andres Laar 2008

2007

OTSENE RAHALINE KASU

Kulud (finants) väiksemad

Omafinantseerimine paraneb

Väiksem sõltuvus finantseerijatest

Väiksemad riskid

Andres Laar 2008

2007

KASU KLIENDILE

Paremad suhted

Parem klienditeenindus

Suureneb konkurentsivõime

Maine tõuseb

Võimaldab paindlikumat krediidipoliitikat, allahindlusi

õigeaegsete maksete korral

Suuremad müügitoetused, klientide paindlikum

krediteerimine

Andres Laar 2008

2007

KASU ÄRILE

Allahindlused hankijatelt

Usalduse tõus klientide ja hankijate seas

Paraneb personali motivatsioon, võimalus

keskenduda tulemustele ja koostööle

Paremad personali valiku võimalused

Andres Laar 2008

2007

KASU ARENGULE

Majandusliku languse periood elatakse paremini üle

Parem valmisolek uuendusteks

Sõltuvus välistest finantseerijatest väiksem

Krediidireiting tõuseb pikemas perioodis tähtis

Andres Laar 2008

2007

ETTEVÕTTE

FINANTSEERIMINE

Rahastamine omakapitali abil

- Omakapital jaguneb sisemiseks (internal equity) ja väliseks

(external equity) omakapitaliks.

Sisemine rahavoog = puhaskasum kavandatud dividendid + kulum =

säilitatud tulu + kulum

Säilitatud tulu on see osa puhaskasumist, mida pole dividendidena

välja makstud. Bilansis kajastatakse ridadel eelmiste perioodide

jaotamata kasum ja kohustuslik reservkapital.

Fondiemissioon aktisakapitali suurendamine ilma täiendavate

sissemakseteta eelkõige jaotamata kasumi arvel. Võib toimuda uute

aktsiate väljalaske või seniste aktsiate nominaalvääruse

suurendamise teel.

Kulum investeeringute finantseerimise oluline allikas.

Andres Laar 2008

2007

ETEVÕTTE

FINANTSEERIMINE

Välise omakapitali laiendamise teel aktsiakapitali

suurendamine aktsiaemissiooni kaudu, vajalik 2/3 üldkoosolekul

osalenud häälte toetus. Tavaliselt on senistel aktsionäridel

ostueesõigus. See võimaldab säilitada senise osaluse

ettevõttes. Eriti kasulik siis, kui aktsiaid emiteeritakse

turuhinnast madalama märkimishinnaga. Eelisõigus võidakse

välistada, kui ¾ esindatud häältest nii otsustab.

Aktsiate emissioon võib olla avalik ( public issue) või suunutud

( private isssue)

Aktsiate suunatud emissioon neid pakutakse üksnes:

kutselistele investoritele,

eelnevalt kindlaks määratud mitte rohkem kui 50 isikule,

ühe pakkumise hinnaga kokku kuni 40 tuh. EUR,

omandamiseks üksikult või kogumis vähemalt 40 tuh. EUR eest

investori kohta. Kõik muud juhtumid on avalikud emissioonid.

Andres Laar 2008

2007

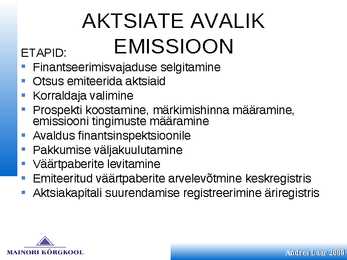

AKTSIATE AVALIK

ETAPID: EMISSIOON

Finantseerimisvajaduse selgitamine

Otsus emiteerida aktsiaid

Korraldaja valimine

Prospekti koostamine, märkimishinna määramine,

emissiooni tingimuste määramine

Avaldus finantsinspektsioonile

Pakkumise väljakuulutamine

Väärtpaberite levitamine

Emiteeritud väärtpaberite arvelevõtmine keskregistris

Aktsiakapitali suurendamise registreerimine äriregistris

Andres Laar 2008

2007

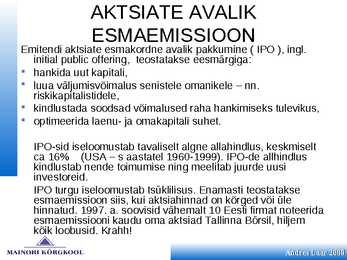

AKTSIATE AVALIK

ESMAEMISSIOON

Emitendi aktsiate esmakordne avalik pakkumine ( IPO ), ingl.

initial public offering, teostatakse eesmärgiga:

hankida uut kapitali,

luua väljumisvõimalus senistele omanikele nn.

riskikapitalistidele,

kindlustada soodsad võimalused raha hankimiseks tulevikus,

optimeerida laenu- ja omakapitali suhet.

IPO-sid iseloomustab tavaliselt algne allahindlus, keskmiselt

ca 16% (USA s aastatel 1960-1999). IPO-de allhindlus

kindlustab nende toimumise ning meelitab juurde uusi

investoreid.

IPO turgu iseloomustab tsüklilisus. Enamasti teostatakse

esmaemissioon siis, kui aktsiahinnad on kõrged või üle

hinnatud. 1997. a. soovisid vähemalt 10 Eesti firmat noteerida

esmaemissiooni kaudu oma aktsiad Tallinna Börsil, hiljem

kõik loobusid. Krahh!

Andres Laar 2008

2007

RISKIKAPITAL ( VENTURE

CAPITAL )

Tüüpiline omakapitali vormis tehtav investeering algetapis või

mittenoteeritud firmadesse.

Kapitali pakkujad on tavaliselt rikkad erainvestorid ( business angels )

või riskikapitalifondid (venture capital funds).

Arenguetapid, mida riskikapital finantseerib omakapitali vormis:

1) Seemneetapp toote kontseptsiooni väljatöötamine, tehnoloogia,

esialgne äriplaan, õiguste kaitsmine- tulunorm 50-100%,

investeerimishorisont üle 10 aasta,

2) Stardietapp (start-up) toote turukõlbulikkus, põhjalik äriplaan, tootmise

ja turustusega alustamine tulunorm 50-100%, investeering üle 10

aasta,

3) Kasvuetapp investeeringud turundusse, käibekapital,

tootmisvõimsustesse tulunorm 20-60%, investeering 5-10 aastat.

Riskikapitali pakkujad soovivad teenida suurt tulusust. Enamik alustavatest

firmadest osutuvad ebaedukaks, seetõttu teenivad business angels

keskmiselt 15-20% oma investeeringutelt.

Riskikapitalistid osalevad tavaliselt aktiivselt ettevõtte juhtimises.

Andres Laar 2008

2007

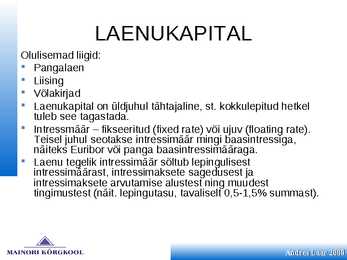

LAENUKAPITAL

Olulisemad liigid:

Pangalaen

Liising

Võlakirjad

Laenukapital on üldjuhul tähtajaline, st. kokkulepitud hetkel

tuleb see tagastada.

Intressmäär fikseeritud (fixed rate) või ujuv (floating rate).

Teisel juhul seotakse intressimäär mingi baasintressiga,

näiteks Euribor või panga baasintressimääraga.

Laenu tegelik intressimäär sõltub lepingulisest

intressimäärast, intressimaksete sagedusest ja

intressimaksete arvutamise alustest ning muudest

tingimustest (näit. lepingutasu, tavaliselt 0,5-1,5% summast).

Andres Laar 2008

2007

INTRESSIMAKSE SUURUSE ARVUTAMINE

Tegelik / tegelik - tegelik päevade arv kahe

intressimakse vahelisel perioodil ja tegelik päevade arv

aastas.

Tegelik/ 360 tegelik päevade arv kahe intressimakse

vahelisel perioodil ja 360 päevane aasta.

30/360 30 päevane kuu ja 360 päevane aasta.

30/365 30 päeva pikkune kuu ja 365 päevane aasta.

Finantsmaailmas on levinud nii 360 kui ka 365

päevase aasta kasutamine. See tuleneb ajaloolisest

seigast, nimelt oli enne arvuteid mugavam kasutada

360 päeva pikkust aastat. Mugavus tekitab segadust!

Andres Laar 2008

2007

LAENU TAOTLEMINE

Laenutaotlus, milleks, kui kauaks, soovitavad tingimused,

efektiivsus, äriplaan.

Pädeva juhtimistasandi otsus (nõukogu, juhatus).

Põhikiri.

Aastaaruanne.

Aktsionäride (osanike) nimekiri (elektroonselt saadav).

Tagatised, hindamisaktid, kindlustus.

Maksuvõlga ei ole! (elektroonselt saadav)

B-kaart (elektroonselt saadav).

Nõudmisel muud dokumendid.

Andres Laar 2008

2007

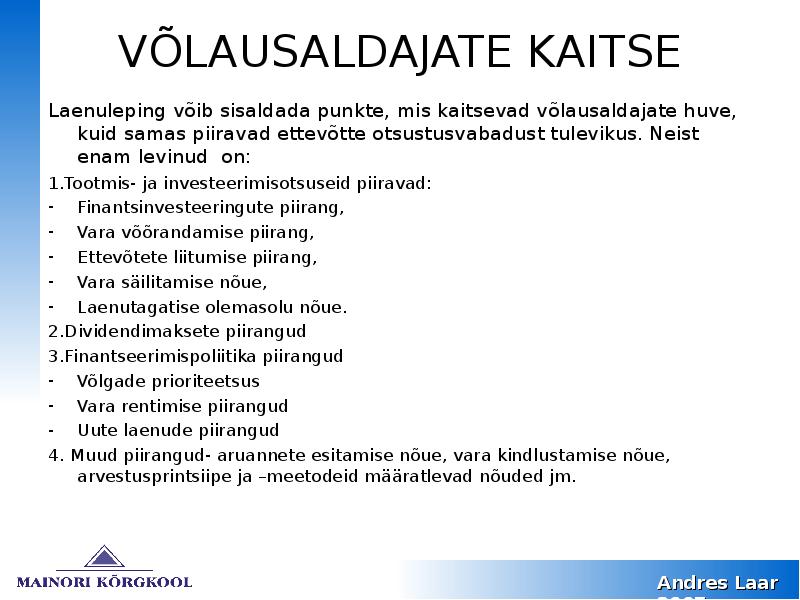

VÕLAUSALDAJATE KAITSE

Laenuleping võib sisaldada punkte, mis kaitsevad võlausaldajate huve, kuid

samas piiravad ettevõtte otsustusvabadust tulevikus. Neist enam levinud on:

1.Tootmis- ja investeerimisotsuseid piiravad:

- Finantsinvesteeringute piirang,

- Vara võõrandamise piirang,

- Ettevõtete liitumise piirang,

- Vara säilitamise nõue,

- Laenutagatise olemasolu nõue.

2.Dividendimaksete piirangud

3.Finantseerimispoliitika piirangud

- Võlgade prioriteetsus

- Vara rentimise piirangud

- Uute laenude piirangud

4. Muud piirangud- aruannete esitamise nõue, vara kindlustamise nõue, arvestusprintsiipe ja

meetodeid määratlevad nõuded jm.

Andres Laar 2008

2007

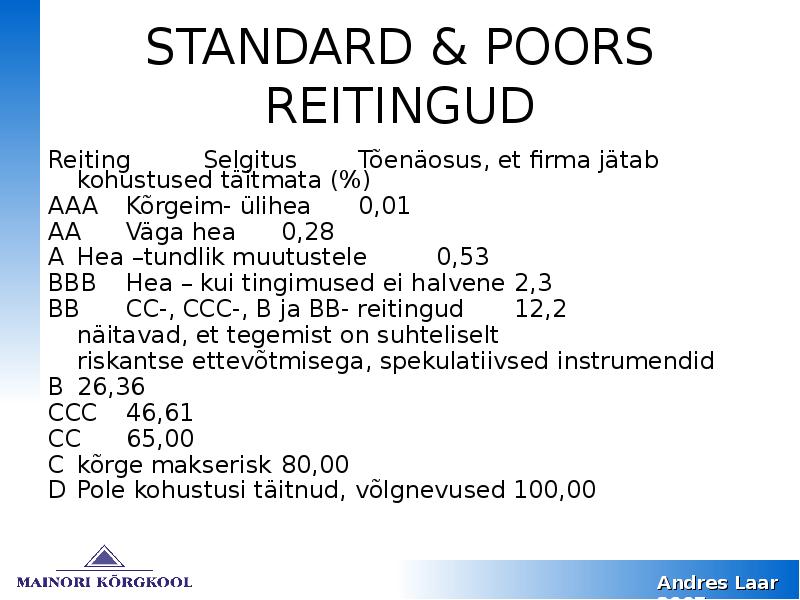

STANDARD & POORS

REITINGUD

Reiting Selgitus Tõenäosus, et firma jätab

kohustused täitmata (%)

AAA Kõrgeim- ülihea 0,01

AA Väga hea 0,28

A Hea tundlik muutustele 0,53

BBB Hea kui tingimused ei halvene 2,3

BB CC-, CCC-, B ja BB- reitingud 12,2

näitavad, et tegemist on suhteliselt

riskantse ettevõtmisega, spekulatiivsed instrumendid

B 26,36

CCC 46,61

CC 65,00

C kõrge makserisk 80,00

D Pole kohustusi täitnud, võlgnevused 100,00

Andres Laar 2008

2007

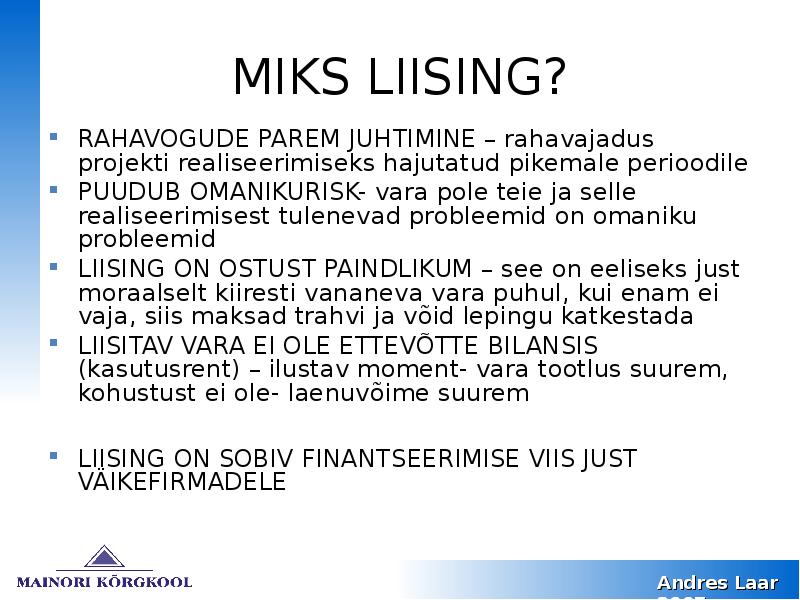

MIKS LIISING?

RAHAVOGUDE PAREM JUHTIMINE rahavajadus projekti

realiseerimiseks hajutatud pikemale perioodile

PUUDUB OMANIKURISK- vara pole teie ja selle

realiseerimisest tulenevad probleemid on omaniku probleemid

LIISING ON OSTUST PAINDLIKUM see on eeliseks just

moraalselt kiiresti vananeva vara puhul, kui enam ei vaja, siis

maksad trahvi ja võid lepingu katkestada

LIISITAV VARA EI OLE ETTEVÕTTE BILANSIS (kasutusrent)

ilustav moment- vara tootlus suurem, kohustust ei ole-

laenuvõime suurem

LIISING ON SOBIV FINANTSEERIMISE VIIS JUST

VÄIKEFIRMADELE

Andres Laar 2008

2007

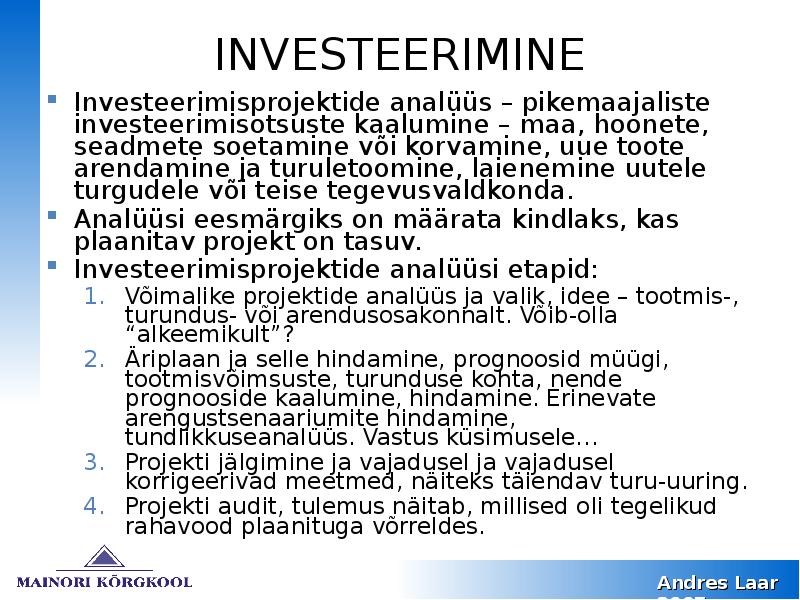

INVESTEERIMINE

Investeerimisprojektide analüüs pikemaajaliste

investeerimisotsuste kaalumine maa, hoonete,

seadmete soetamine või korvamine, uue toote

arendamine ja turuletoomine, laienemine uutele

turgudele või teise tegevusvaldkonda.

Analüüsi eesmärgiks on määrata kindlaks, kas

plaanitav projekt on tasuv.

Investeerimisprojektide analüüsi etapid:

1. Võimalike projektide analüüs ja valik, idee tootmis-,

turundus- või arendusosakonnalt. Võib-olla

"alkeemikult"?

2. Äriplaan ja selle hindamine, prognoosid müügi,

tootmisvõimsuste, turunduse kohta, nende prognooside

kaalumine, hindamine. Erinevate arengustsenaariumite

hindamine, tundlikkuseanalüüs. Vastus küsimusele...

3. Projekti jälgimine ja vajadusel ja vajadusel korrigeerivad

meetmed, näiteks täiendav turu-uuring.

4. Projekti audit, tulemus näitab, millised oli tegelikud

rahavood plaanituga võrreldes.

Andres Laar 2008

2007

INVESTEERIMINE

Iga vara väärtus sõltub selle vara poolt tulevikus genereeritavast

rahavoost

Investeeringu väärtus kui palju ta tulevikus raha toodab.

Rahal on ajaväärtus s.o. rahanduses üks tähtsamaid teooriaid.

See, et kroon või mingi muu rahaühik on täna rohkem väärt kui

tulevikus, on intuitiivselt tajutav. Mõelge kasvõi kinnisvarale.

Raha nüüdisväärtuse kontseptsioon võimaldab meil leida, kui palju

rahaühik on väärt mingil tulevikuhetkel.

Raha väärtus täna on kõrgem, sest...

me eelistame tarbida täna rohkem, vastupidine eelistus oleks kõrge

intressi- e. diskontomäär. Kui me eelistaksime tarbida rohkem tulevikus,

siis lepiksime täna madala intressiga (madalam kompensatsioon

tuleviku nimel).

inflatsioon, mida suurem see on, seda enam erineb tänase ja

tulevikuraha väärtus.

lubatud tulevikuraha ei pruugi realiseeruda, siin võib olla 1001 põhjust,

miks lubadused ei täitu. Ebakindlus ehk risk tuleviku rahavoo saamisel

vähendab selle raha väärtust täna.

Andres Laar 2008

2007

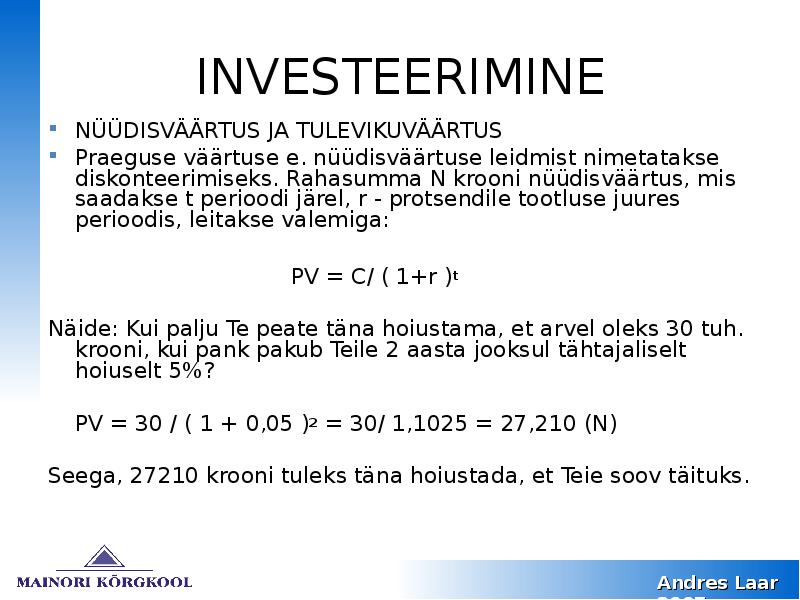

INVESTEERIMINE

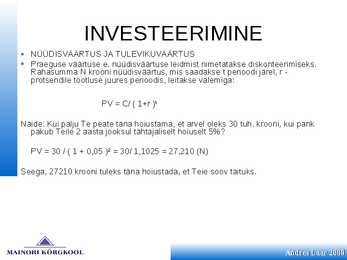

NÜÜDISVÄÄRTUS JA TULEVIKUVÄÄRTUS

Praeguse väärtuse e. nüüdisväärtuse leidmist nimetatakse diskonteerimiseks.

Rahasumma N krooni nüüdisväärtus, mis saadakse t perioodi järel, r -

protsendile tootluse juures perioodis, leitakse valemiga:

PV = C/ ( 1+r )t

Näide: Kui palju Te peate täna hoiustama, et arvel oleks 30 tuh. krooni, kui pank

pakub Teile 2 aasta jooksul tähtajaliselt hoiuselt 5%?

PV = 30 / ( 1 + 0,05 )2 = 30/ 1,1025 = 27,210 (N)

Seega, 27210 krooni tuleks täna hoiustada, et Teie soov täituks.

Andres Laar 2008

2007

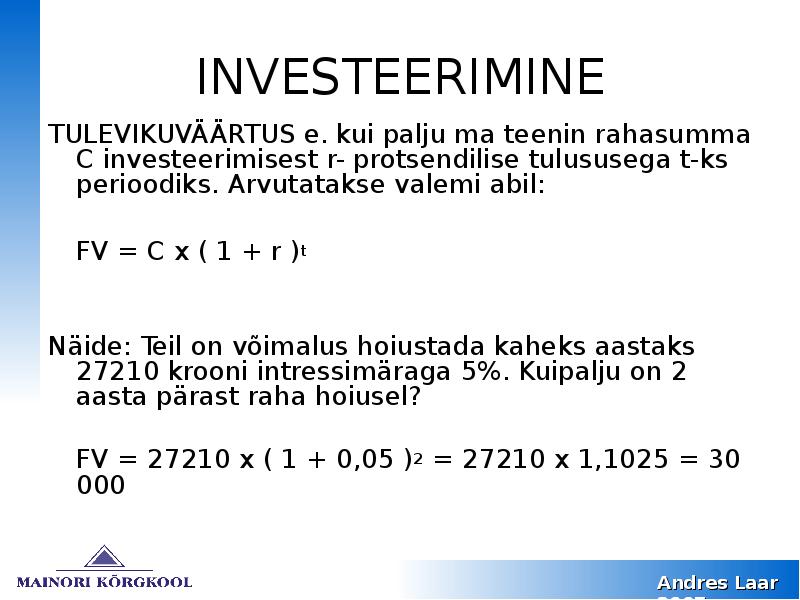

INVESTEERIMINE

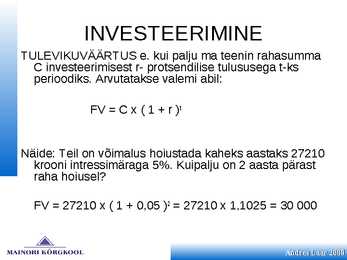

TULEVIKUVÄÄRTUS e. kui palju ma teenin rahasumma

C investeerimisest r- protsendilise tulususega t-ks

perioodiks. Arvutatakse valemi abil:

FV = C x ( 1 + r )t

Näide: Teil on võimalus hoiustada kaheks aastaks 27210

krooni intressimäraga 5%. Kuipalju on 2 aasta pärast

raha hoiusel?

FV = 27210 x ( 1 + 0,05 )2 = 27210 x 1,1025 = 30 000

Andres Laar 2008

2007

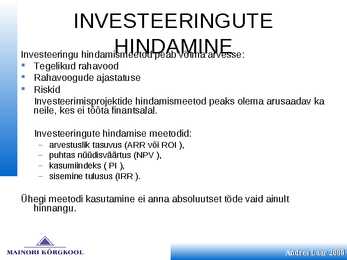

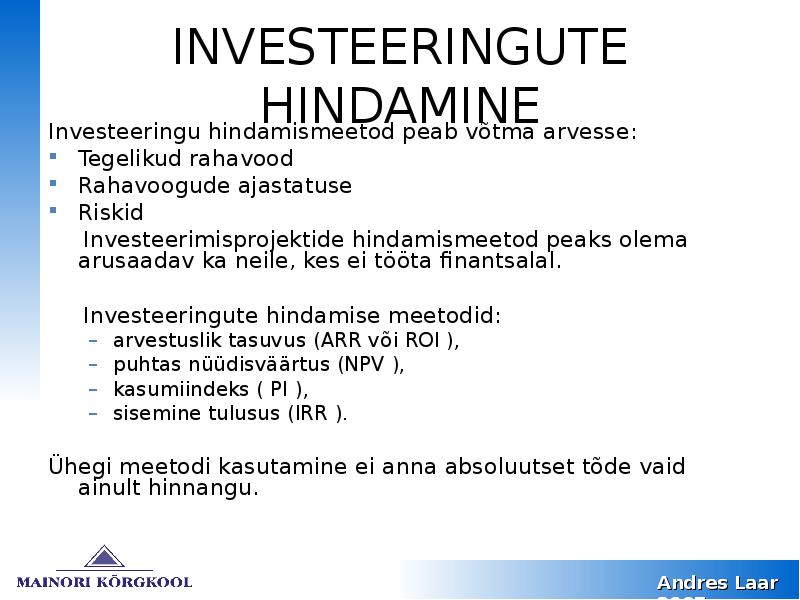

INVESTEERINGUTE

HINDAMINE

Investeeringu hindamismeetod peab võtma arvesse:

Tegelikud rahavood

Rahavoogude ajastatuse

Riskid

Investeerimisprojektide hindamismeetod peaks olema arusaadav ka

neile, kes ei tööta finantsalal.

Investeeringute hindamise meetodid:

arvestuslik tasuvus (ARR või ROI ),

puhtas nüüdisväärtus (NPV ),

kasumiindeks ( PI ),

sisemine tulusus (IRR ).

Ühegi meetodi kasutamine ei anna absoluutset tõde vaid ainult

hinnangu.

Andres Laar 2008

2007

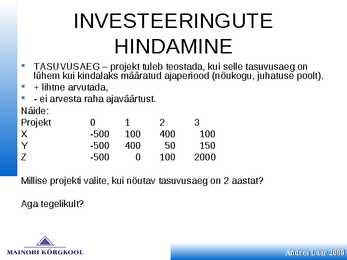

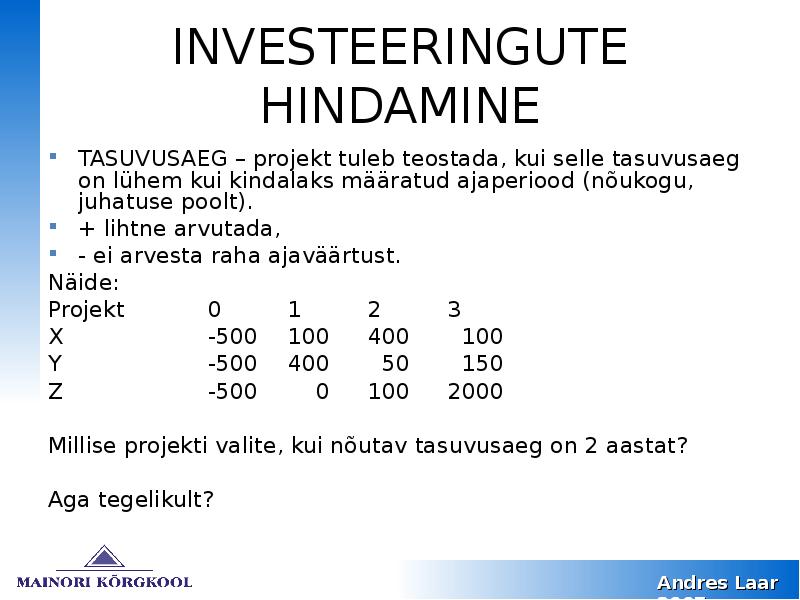

INVESTEERINGUTE

HINDAMINE

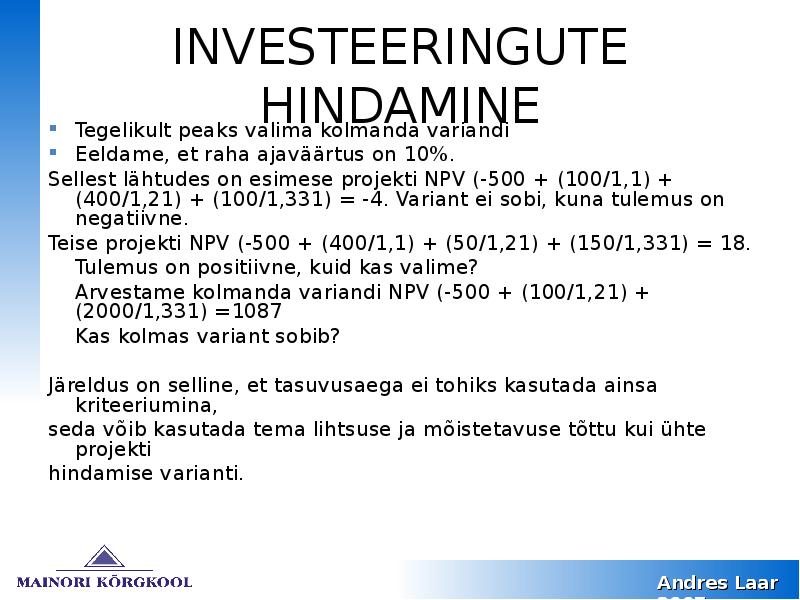

TASUVUSAEG projekt tuleb teostada, kui selle tasuvusaeg on

lühem kui kindalaks määratud ajaperiood (nõukogu, juhatuse poolt).

+ lihtne arvutada,

- ei arvesta raha ajaväärtust.

Näide:

Projekt 0 1 2 3

X -500 100 400 100

Y -500 400 50 150

Z -500 0 100 2000

Millise projekti valite, kui nõutav tasuvusaeg on 2 aastat?

Aga tegelikult?

Andres Laar 2008

2007

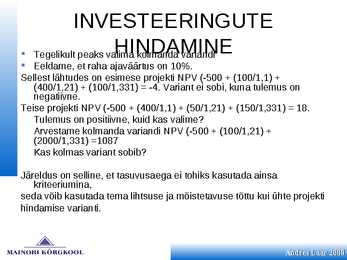

INVESTEERINGUTE

HINDAMINE

Tegelikult peaks valima kolmanda variandi

Eeldame, et raha ajaväärtus on 10%.

Sellest lähtudes on esimese projekti NPV (-500 + (100/1,1) +

(400/1,21) + (100/1,331) = -4. Variant ei sobi, kuna tulemus on

negatiivne.

Teise projekti NPV (-500 + (400/1,1) + (50/1,21) + (150/1,331) = 18.

Tulemus on positiivne, kuid kas valime?

Arvestame kolmanda variandi NPV (-500 + (100/1,21) +

(2000/1,331) =1087

Kas kolmas variant sobib?

Järeldus on selline, et tasuvusaega ei tohiks kasutada ainsa

kriteeriumina,

seda võib kasutada tema lihtsuse ja mõistetavuse tõttu kui ühte projekti

hindamise varianti.

Andres Laar 2008

2007

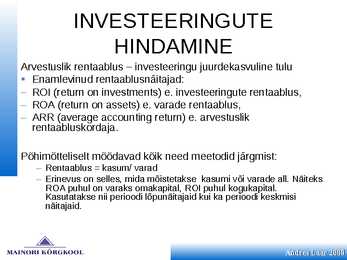

INVESTEERINGUTE

HINDAMINE

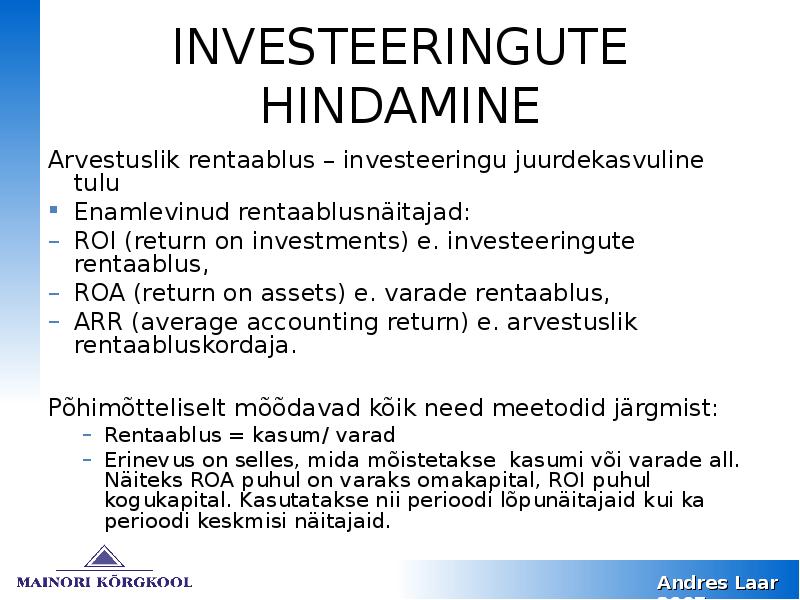

Arvestuslik rentaablus investeeringu juurdekasvuline tulu

Enamlevinud rentaablusnäitajad:

ROI (return on investments) e. investeeringute rentaablus,

ROA (return on assets) e. varade rentaablus,

ARR (average accounting return) e. arvestuslik

rentaabluskordaja.

Põhimõtteliselt mõõdavad kõik need meetodid järgmist:

Rentaablus = kasum/ varad

Erinevus on selles, mida mõistetakse kasumi või varade all. Näiteks

ROA puhul on varaks omakapital, ROI puhul kogukapital.

Kasutatakse nii perioodi lõpunäitajaid kui ka perioodi keskmisi

näitajaid.

Andres Laar 2008

2007

INVESTEERINGUTE

HINDAMINE

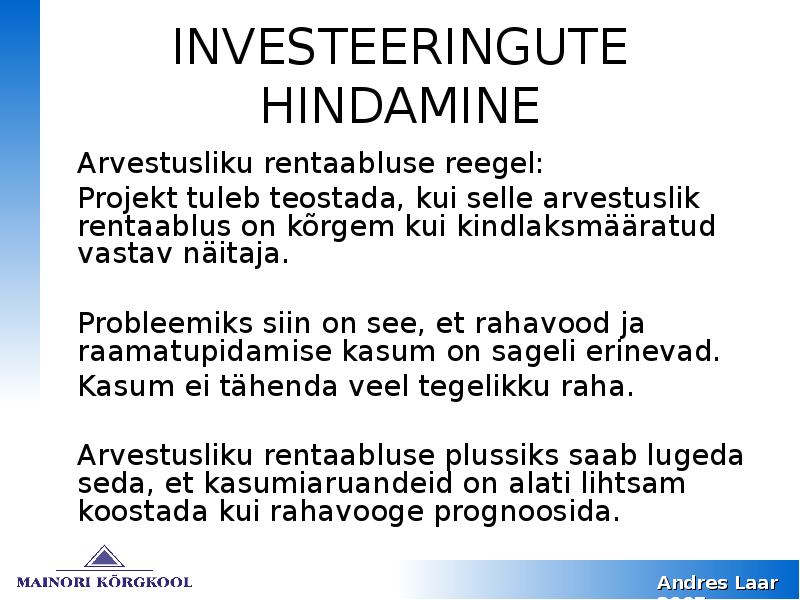

Arvestusliku rentaabluse reegel:

Projekt tuleb teostada, kui selle arvestuslik

rentaablus on kõrgem kui kindlaksmääratud vastav

näitaja.

Probleemiks siin on see, et rahavood ja

raamatupidamise kasum on sageli erinevad.

Kasum ei tähenda veel tegelikku raha.

Arvestusliku rentaabluse plussiks saab lugeda

seda, et kasumiaruandeid on alati lihtsam

koostada kui rahavooge prognoosida.

Andres Laar 2008

2007

INVESTEERINGUTE

HINDAMINE

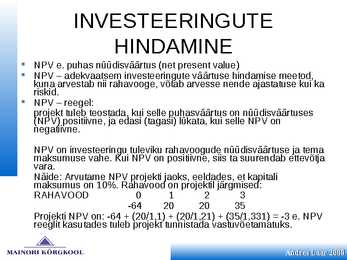

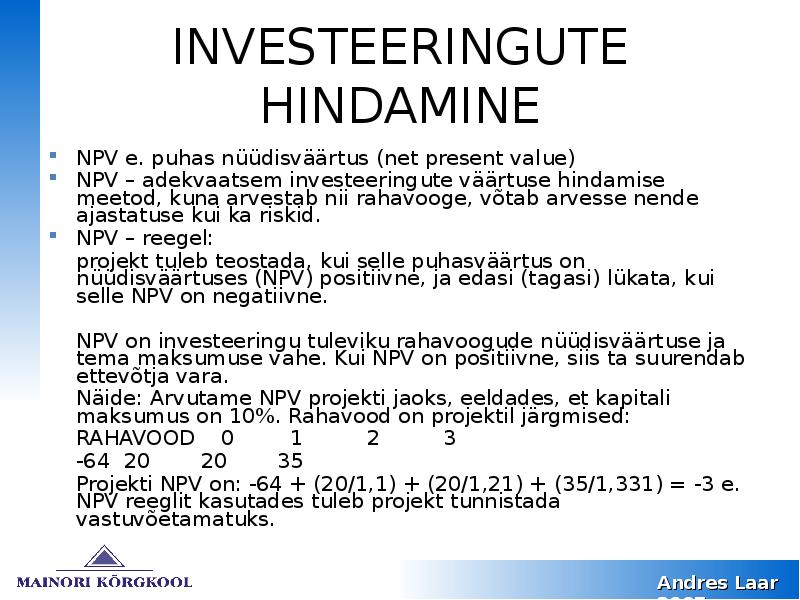

NPV e. puhas nüüdisväärtus (net present value)

NPV adekvaatsem investeeringute väärtuse hindamise meetod,

kuna arvestab nii rahavooge, võtab arvesse nende ajastatuse kui ka

riskid.

NPV reegel:

projekt tuleb teostada, kui selle puhasväärtus on nüüdisväärtuses

(NPV) positiivne, ja edasi (tagasi) lükata, kui selle NPV on

negatiivne.

NPV on investeeringu tuleviku rahavoogude nüüdisväärtuse ja tema

maksumuse vahe. Kui NPV on positiivne, siis ta suurendab ettevõtja

vara.

Näide: Arvutame NPV projekti jaoks, eeldades, et kapitali

maksumus on 10%. Rahavood on projektil järgmised:

RAHAVOOD 0 1 2 3

-64 20 20 35

Projekti NPV on: -64 + (20/1,1) + (20/1,21) + (35/1,331) = -3 e. NPV

reeglit kasutades tuleb projekt tunnistada vastuvõetamatuks.

Andres Laar 2008

2007

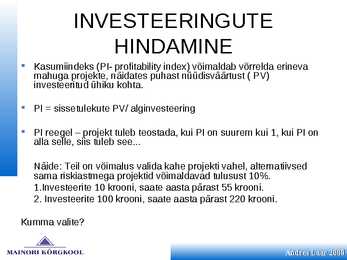

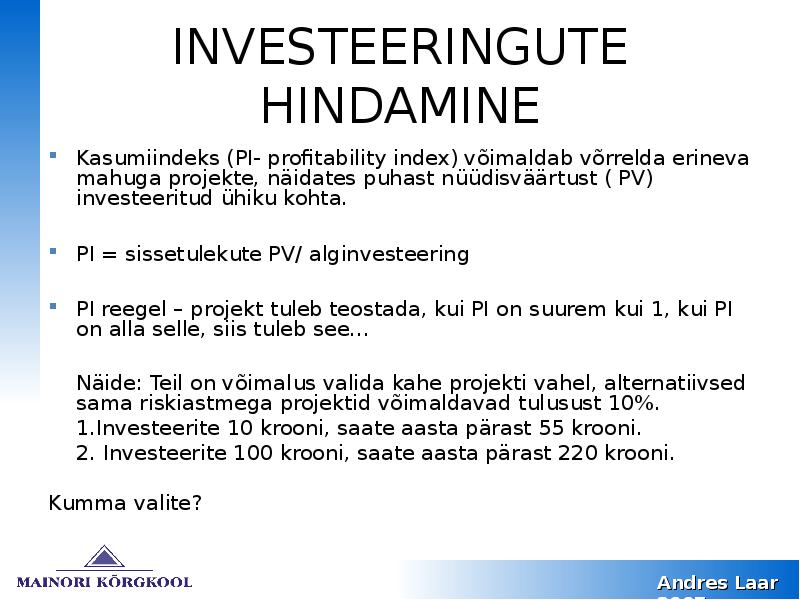

INVESTEERINGUTE

HINDAMINE

Kasumiindeks (PI- profitability index) võimaldab võrrelda erineva

mahuga projekte, näidates puhast nüüdisväärtust ( PV)

investeeritud ühiku kohta.

PI = sissetulekute PV/ alginvesteering

PI reegel projekt tuleb teostada, kui PI on suurem kui 1, kui PI on

alla selle, siis tuleb see...

Näide: Teil on võimalus valida kahe projekti vahel, alternatiivsed

sama riskiastmega projektid võimaldavad tulusust 10%.

1.Investeerite 10 krooni, saate aasta pärast 55 krooni.

2. Investeerite 100 krooni, saate aasta pärast 220 krooni.

Kumma valite?

Andres Laar 2008

2007

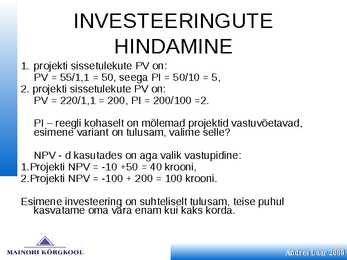

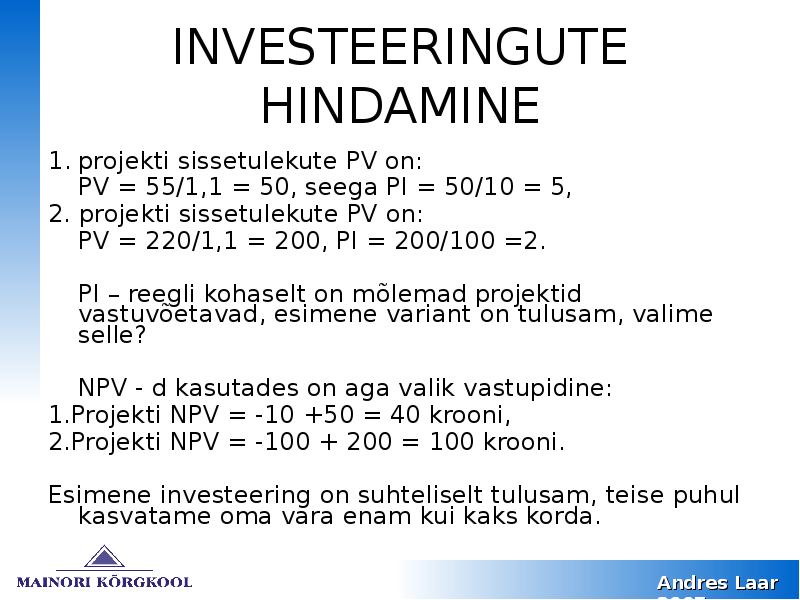

INVESTEERINGUTE

HINDAMINE

1. projekti sissetulekute PV on:

PV = 55/1,1 = 50, seega PI = 50/10 = 5,

2. projekti sissetulekute PV on:

PV = 220/1,1 = 200, PI = 200/100 =2.

PI reegli kohaselt on mõlemad projektid vastuvõetavad,

esimene variant on tulusam, valime selle?

NPV - d kasutades on aga valik vastupidine:

1.Projekti NPV = -10 +50 = 40 krooni,

2.Projekti NPV = -100 + 200 = 100 krooni.

Esimene investeering on suhteliselt tulusam, teise puhul

kasvatame oma vara enam kui kaks korda.

Andres Laar 2008

2007

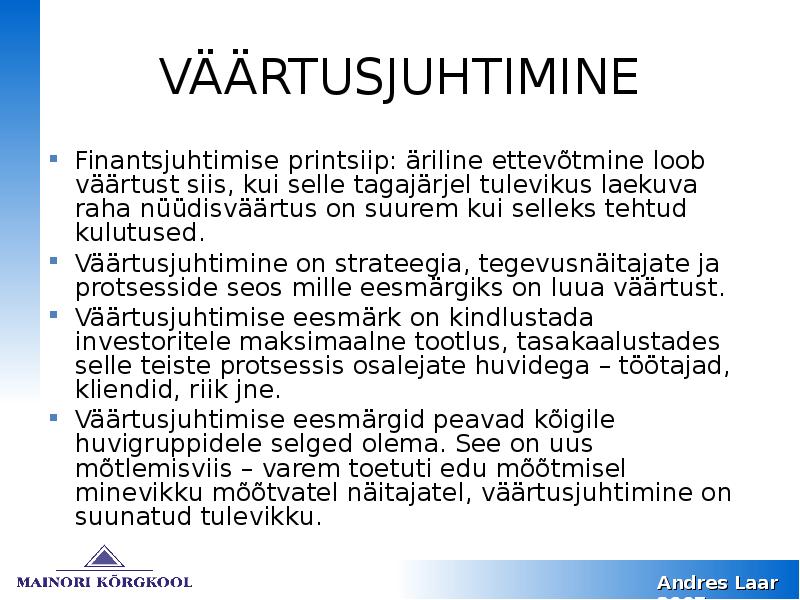

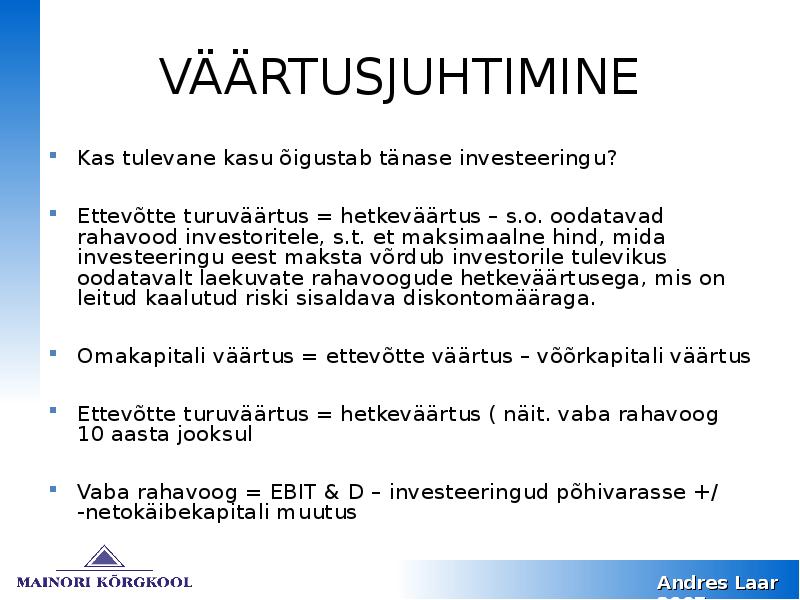

VÄÄRTUSJUHTIMINE

Finantsjuhtimise printsiip: äriline ettevõtmine loob

väärtust siis, kui selle tagajärjel tulevikus laekuva raha

nüüdisväärtus on suurem kui selleks tehtud kulutused.

Väärtusjuhtimine on strateegia, tegevusnäitajate ja

protsesside seos mille eesmärgiks on luua väärtust.

Väärtusjuhtimise eesmärk on kindlustada investoritele

maksimaalne tootlus, tasakaalustades selle teiste

protsessis osalejate huvidega töötajad, kliendid, riik

jne.

Väärtusjuhtimise eesmärgid peavad kõigile

huvigruppidele selged olema. See on uus mõtlemisviis

varem toetuti edu mõõtmisel minevikku mõõtvatel

näitajatel, väärtusjuhtimine on suunatud tulevikku.

Andres Laar 2008

2007

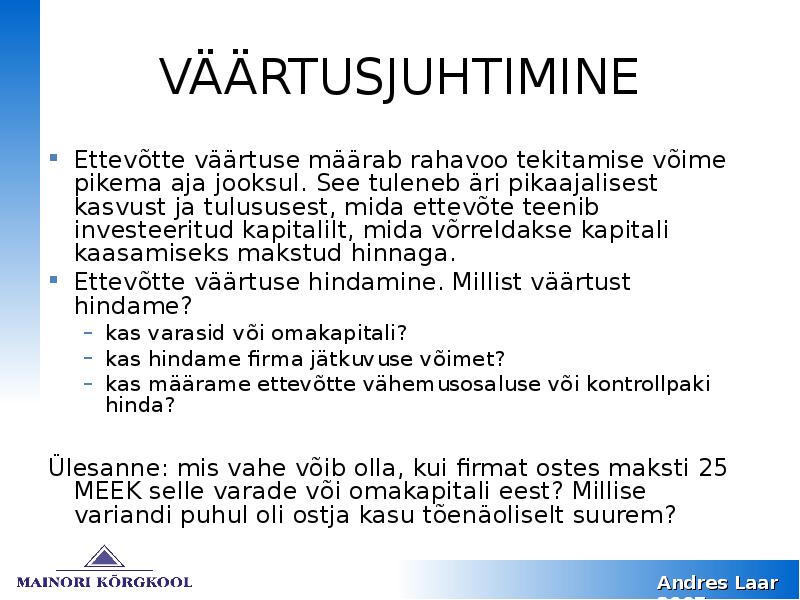

VÄÄRTUSJUHTIMINE

Ettevõtte väärtuse määrab rahavoo tekitamise võime pikema

aja jooksul. See tuleneb äri pikaajalisest kasvust ja

tulususest, mida ettevõte teenib investeeritud kapitalilt, mida

võrreldakse kapitali kaasamiseks makstud hinnaga.

Ettevõtte väärtuse hindamine. Millist väärtust hindame?

kas varasid või omakapitali?

kas hindame firma jätkuvuse võimet?

kas määrame ettevõtte vähemusosaluse või kontrollpaki hinda?

Ülesanne: mis vahe võib olla, kui firmat ostes maksti 25 MEEK

selle varade või omakapitali eest? Millise variandi puhul oli

ostja kasu tõenäoliselt suurem?

Andres Laar 2008

2007

VÄÄRTUSJUHTIMINE

Kas tulevane kasu õigustab tänase investeeringu?

Ettevõtte turuväärtus = hetkeväärtus s.o. oodatavad rahavood

investoritele, s.t. et maksimaalne hind, mida investeeringu eest

maksta võrdub investorile tulevikus oodatavalt laekuvate

rahavoogude hetkeväärtusega, mis on leitud kaalutud riski sisaldava

diskontomääraga.

Omakapitali väärtus = ettevõtte väärtus võõrkapitali väärtus

Ettevõtte turuväärtus = hetkeväärtus ( näit. vaba rahavoog 10 aasta

jooksul

Vaba rahavoog = EBIT & D investeeringud põhivarasse +/

-netokäibekapitali muutus

Andres Laar 2008

2007

VÄÄRTUSJUHTIMINE

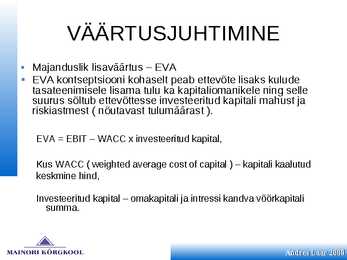

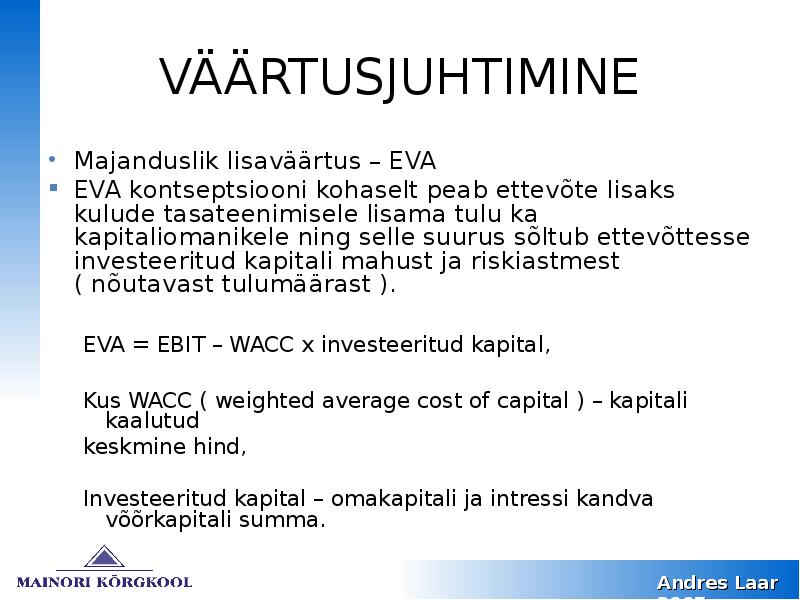

· Majanduslik lisaväärtus EVA

EVA kontseptsiooni kohaselt peab ettevõte lisaks kulude

tasateenimisele lisama tulu ka kapitaliomanikele ning selle

suurus sõltub ettevõttesse investeeritud kapitali mahust ja

riskiastmest ( nõutavast tulumäärast ).

EVA = EBIT WACC x investeeritud kapital,

Kus WACC ( weighted average cost of capital ) kapitali kaalutud

keskmine hind,

Investeeritud kapital omakapitali ja intressi kandva võõrkapitali

summa.

Andres Laar 2008

2007

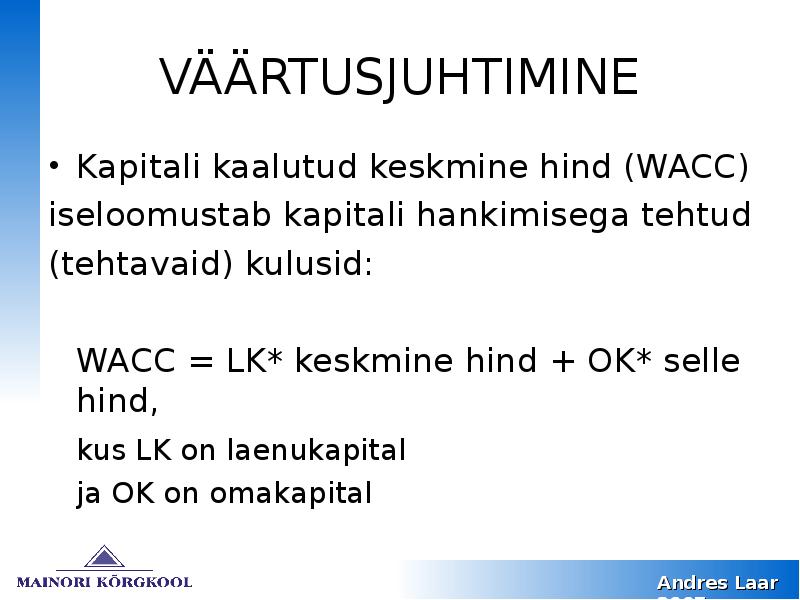

VÄÄRTUSJUHTIMINE

· Kapitali kaalutud keskmine hind (WACC)

iseloomustab kapitali hankimisega tehtud

(tehtavaid) kulusid:

WACC = LK* keskmine hind + OK* selle

hind,

kus LK on laenukapital

ja OK on omakapital

Andres Laar 2008

2007

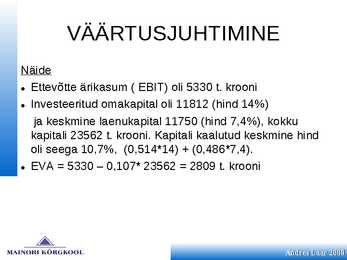

VÄÄRTUSJUHTIMINE

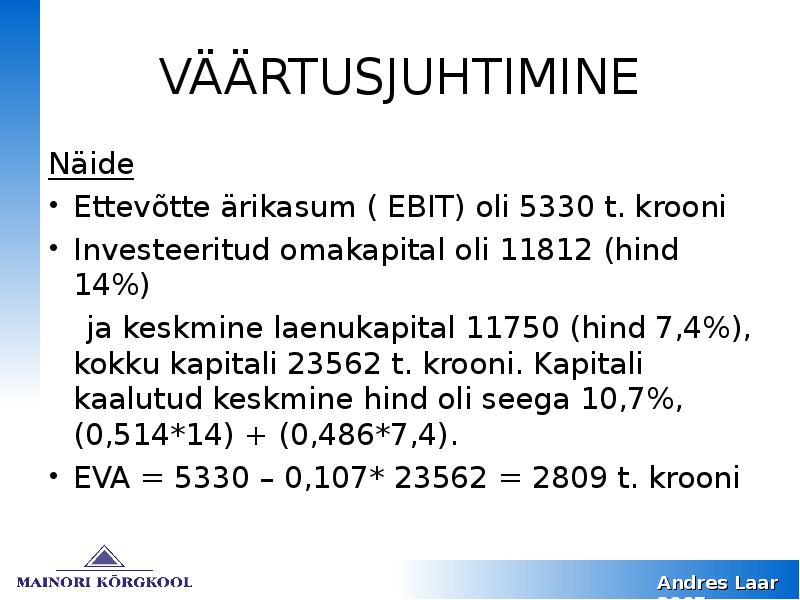

Näide

· Ettevõtte ärikasum ( EBIT) oli 5330 t. krooni

· Investeeritud omakapital oli 11812 (hind 14%)

ja keskmine laenukapital 11750 (hind 7,4%), kokku

kapitali 23562 t. krooni. Kapitali kaalutud keskmine hind

oli seega 10,7%, (0,514*14) + (0,486*7,4).

· EVA = 5330 0,107* 23562 = 2809 t. krooni

Andres Laar 2008

2007

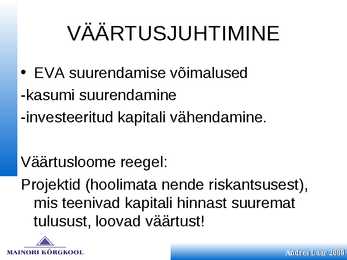

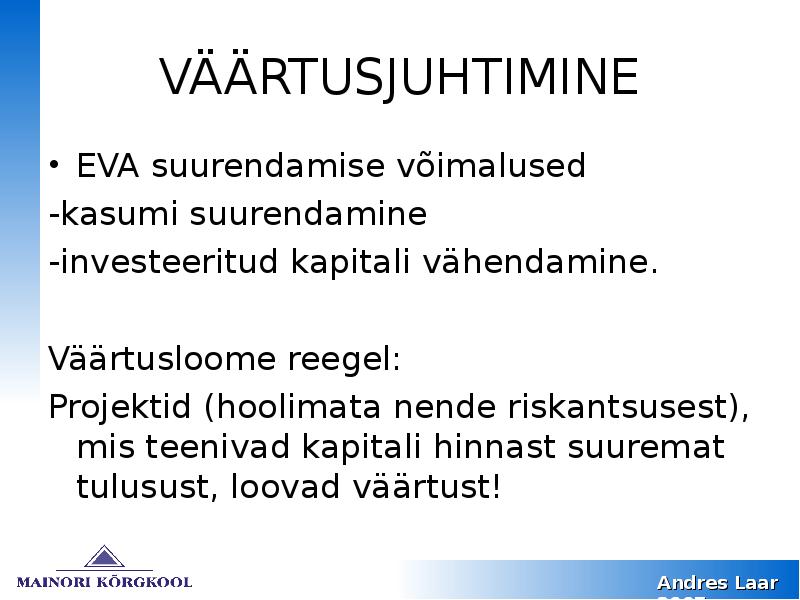

VÄÄRTUSJUHTIMINE

· EVA suurendamise võimalused

-kasumi suurendamine

-investeeritud kapitali vähendamine.

Väärtusloome reegel:

Projektid (hoolimata nende riskantsusest),

mis teenivad kapitali hinnast suuremat

tulusust, loovad väärtust!

Andres Laar 2008

2007

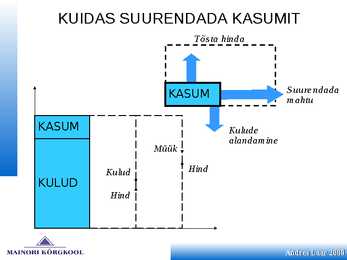

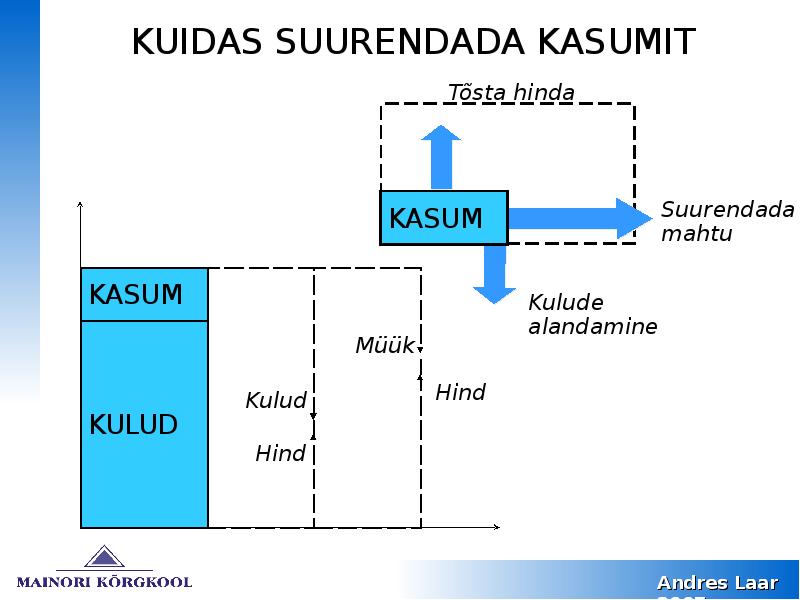

KUIDAS SUURENDADA KASUMIT

Tõs ta hinda

KASUM S uure ndada

m ahtu

KASUM Kulude

alandam ine

Müük

Kulud Hind

KULUD

Hind

Andres Laar 2008

2007

LÕPETUSEKS

EDU TEILE!

KOHTUME KINDLASTI

Andres Laar 2008

2007

konspekt finantsjuhtimine ja finantsplaani kohta

Sarnased õppematerjalid

![Majanduse-Finantstegevuse analüüs]()

29

doc

Majanduse-Finantstegevuse analüüs.

TALLINNA TEHNIKAKÕRGKOOL

TALLINN COLLEGE OF ENGINEERING

Majandus-finantstegevuse

analüüs

AS Tallinna Lennujaam

Õppeaine: Transpordiökonoomika

Transporditeaduskond

Õpperühm: TLI-51

Üliõpilane: Margus Müür

Kontrollis: J. Krasjukova

Tallinn 2010

�Sisukord

TALLINN COLLEGE OF ENGINEERING......................................................................... 1

Sissejuhatus ................................................................................................................................3

Ettevõtte üldiseloomustus........................................................................................................... 3

Lühiülevaade finantsanalüüsist................................................................................................... 4

Lähteandmed - bilanss, kasumiaruanne, rahavoogude aruanne..................................................5

Finantssuhtarvude analüüs.....................

![Finantsi 2 praks analüüs]()

28

xlsx

Finantsi 2 praks(analüüs)

Finantsaruanded

Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007.

5 6 7

Raha ja pangakontod 23 777,0 46 816,6 20 513,4

Aktsiad ja muud väärtpaberid 6 285,4 - -

Nõuded ostjate vastu (debitoorne võlgnevus)

42 674,3 55 921,1 147 399,4

Mitmesugused nõuded 15,9 498,0 18,2

Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7

Varud kokku 34 456,1 48 443,8 62 827,4

Käibevara kokku 110 772,1 156 646,2 236 769,0

Pikaajal. finantsinvesteeringud - - -

Materiaalne põhivara (jääkmaks.) 37 163,3 38 291,6 4

![Rahanduse küsimuste vastused]()

16

doc

Rahanduse küsimuste vastused

1. Raamatupidamise ja rahanduse erinevused:

Raamatupidamine:

Mõõdav ettevõtte seisundit ja selle lähiminevikku;

Standardiseeritud;

Agreeritud info;

Raha on raha;

Raamatupidamine huvitub:

Aruandlusest;

Investorsuhetest;

Välistest huvidest;

Rahandus:

Tulevikkus suunatud;

Objektspetsiifiline;

Segmenteeritud info;

Rahandus keskendub:

Kontrollile;

Tulemusele;

Probleemide identifiteseerimisele

2. Ettevõtte Rahanduse 7 põhipostulaati:

· Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside

omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse

hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e.

V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju

vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks;

hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks

avalduma tema väärtkirjade ja aktsiate kaudu.

· Finant

![Peamised finantsaruanded]()

7

doc

Peamised finantsaruanded

Peamised finantsaruanded

11. oktoober 2011. a.

14:05

Raamatupidamisaruanded on aluseks finantsnäitajate analüüsile ja peamiselt

finantssuhtarvude arvestamiseks.

Kesksed aruanded: majandusaasta aruanne - seisab koos: kasumiaruanne, bilanss,

rahavoogude aruanne

Bilanss - raamatupidamisbilanss kajastab firma finantsolukorda teatud kuupäeval ehk

reeglina aruande perioodi lõpul. Seega on tegemist hetkearuandega. Koostatakse

tekkepõhiselt (rakendatud likviidsuse printiipi likviidsuse vähenemise suunas). Bilanss

koosneb kahest poolest - vasakul on varad ja paremal kohustused. Mõlemad pooled on

võrdsed. See on minevikuline aruanne, ega näita firma tänast seisu.

Varad - käibe ja põhivarad, käibevarad on kiiresti realiseeritavad või ühe aasta jooksul

tarbitavad varad. Käibevarade hulka kuuluks raha ja pangakontod, lühiajalised

finantsinvesteeringud (kuni aastase tähtajaga väärtpaberid), nõuded ostjate vastu,

eelseisvate perioodide kulud ja tootmis

![KAPITALI EELARVESTAMINE]()

12

pdf

KAPITALI EELARVESTAMINE

KAPITALI EELARVESTAMINE

Kapitali eelarvestamine on seotud pikaajaliste strateegiliste äriplaanide

koostamisega, mille käigus tuleb leida vastused järgmistele küsimustele:

Milline on meie projekti ajaldatud nüüdispuhasväärtus (NPV)?

Milline on projekti sisemine tasuvuslävi (IRR) ja modifitseeritud tasuvuslävi

MIRR?

Samuti leitakse diskonteeritud ja diskonteerimata tasuvusajad.

Kõige üldisemalt võib öelda, et kui:

1. Sisemine tasuvuslävi projektil on suurem, kui nõutav tulunorm,

2. Projekti NPV on positiivne ja

3. Kasumiindeks on üle 1.0,

Siis võib selle projekti vastu võtta.

Pikaajalised investeeringud ja nende finantseerimine

Pikaajaliste investeeringute planeerimine on kasumi saamise eesmärgil tehtavate

pikaajaliste (kasumit ei saada tavaliselt varem kui aasta pärast)

investeerimisotsuste vastuvõtmine.

Pikaajalised investeeringud on:

![Finantsjuhtimise praktikaaruanne]()

62

doc

Finantsjuhtimise praktikaaruanne

vähenesid 26,33 %. Aruandeaasta puhaskasum vähenes 1,32 % võrra võrreldes eelneva aasta

12 916 000 krooniga.

26

�8.4. Kasumiaruande vertikaalanalüüs

Vastavaid arvutusi näeb Lisa 5. Suurim osa realiseeritud netokäibest moodustasid

realiseeritud toodete kulu tervelt mõlemal aastal üle 87%. 2008 aastal moodustas suurima

osa muud äritulud 126,30%'ga. Turustus-, finants ja üldhalduskulud moodustasid suhteliselt

väikse protsendi netokäibest - 2-5%.. Tugeva protsendilise tõusu tegid finantstulud, mille

kahe aastane vahe on üle 24%. Kasum moodustas 2008 aastal 2,96% - lise osakaalu ning 2009

aastal 3,25 %- lise osakaalu realiseeritud netokäibest.

8.5. Rahavoogude horisontaalanalüüs

Vastavaid arvutusi näeb Lisa 6. Rahavoo analüüsist on näha, et ärikasumi olukord on 2009

aastal võrreldes 2008 aastaga paranenud tervelt 4,62 % võrra

![Majandusarvestus ja finants analüüsi praktika aruanne]()

62

doc

Majandusarvestus ja finants analüüsi praktika aruanne

................................................................................................................................................................

62

�SISSEJUHATUS

Käesoleva aruanne autor käis läbi üheksa nädalast majandusarvestuse ja finants analüüsi

praktikat. Antud praktika objektina oli OÜ Abilis.

Praktika läbimise ajal autor tutvub erinevate dokumentidega, mis on seotud

raamatupidamisega, teeb finants analüüsi ja saab praktilisi kogemusi raamatupidamises, teiste

sõnadega aitab pearaamatupidajale vormistada dokumente, mille käigus kinnitab oma

teoreetilisi teadmisi.

Praktika läbimise peaeesmärk on rakendada teoreetilisi teadmisi praktikaettevõttes ning

Finantsjuhtimine ja investeeringute analüüs

![Rahanduse kordamisküsimuste vastused 2015]()

24

docx

Rahanduse kordamisküsimuste vastused 2015

Kordamisküsimused “Rahanduse

alused”

1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka

aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele?

Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka

raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse

teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei

arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi

tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi.

2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust.

Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“

Raamatupidamisarvestus

Meedia

Kommentaarid (8)

Kõik kommentaarid