Eelarvestamine Sisukord 1 Teadmised ja oskused 2 Eelarvestamise protsess 1 Teadmised ja oskused Selle peatüki läbimisel: ·oskad hinnata eelarvestamise vajalikkust ettevõttes; ·tead eelarvetele esitatavaid üldiseid nõudeid; ·tead eelarvete liike; ·tead, kuidas toimub pidev eelarvestamine; ·oskad nimetada eelarve koostamise etappe; ·oskad eristada eelarve kujundamise meetodeid; ·oskad koostada etteantud näitajate põhjal rahakäibe, kasumiplaani ja bilansi prognoosi. 2 Eelarvestamise protsess Ettevõtte eesmärgid: ·ettevõtte väärtuse suurendamine; ·turuosa suurendamine; ·kasumi maksimeerimine; ·klientidele väärtuse loomine, teistest parema toodangu valmistamine. Ettevõtte eesmärkide saavutamise juures on oluline osa plaanimisel. Plaanimine hõlmab: ·prognoosimist; ·erinevate arenguvariantide läbitöötamist (mis siis, kui); ·eelarvestamist. Finantsplaanimine kuulub tippjuhtkonna tegevusalasse ja toetub et...

1. Suundumused kuluarvestuses Kuluarvestus ühendab teatud määral finants- ja juhtimisarvestust. Ta jälgib kulude kajastamist nii ettevõtte finantsarvestuse protsessis kui ka kulude analüüsi ja selle rakendusi ettevõtte siseses juhtimisarvestuse protsessis. 2. Kulud ja kulude juhtimine KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustlase omakapitali, va omanikele tehtud väljamaksed omakapitalist. Kulude juhtimine on eesmärkidele ja tulemuslikkusele suunatud mõttelaadist lähtuv eesmärgistatud tegevusprotsess, mille abil kindlustatakse erinevad huvigrupid vajaliku finants- ja mittefinantsinfoga, mis on vajalik: · Strateegiate välatöötamiseks · Organisatsiooni strateegiliste eesmärkide saavutamiseks · Kasumlikkuse suurendaminese (kulude vähendamise) strateegiate väljatöötamiseks ja juurutamiseks · Nii strateegiliste, taktikalis...

TALLINNA TEHNIKAÜLIKOOL ETTEVÕTTE KOONDPLAAN Ainetöö Juhendaja: Tallinn 2009 SISUKORD SISSEJUHATUS.........................................................................................................................3 1.ETTEVÕTTE KOONDPLAAN JA SELLE ELEMENDID...................................................4 2.KOONDPLAANI KOOSTAMISE ETAPID...........................................................................5 2.1 Põhitegevuse eelarved........................................................................................................5 2.1.1. Müügiplaan.................................................................................................................6 2.1.2. Tootmise eelarve.........................................................................................................8 2.1.3. Ühikuline tootmise eelarve..........................

1 Fiskaal- ja rahapoliitika Fiskaalpoliitika · Fiskaalpoliitika on riigi eelarvepoliitikia · Fiskaapoliitika lähtub riigi ülesannetest, makromajanduslikest vajadustest. · Valitsuse traditsiooniline makroökonoomiline poliitika mõjutab reeglina kogunõudlust. · Nõudluse laiendamist või kitsendamist kasutatakse sageli kogutoodangu suurendamiseks või vähendamiseks, mis omakorda põhjustab inflatsiooni kiirenemist või aeglustamist ja töötuse suurenemist või vähenemist Situatsioonikohane fiskaalpoliitika · Situatsioonikohane fiskaalpoliitika nõuab valitsuse spetsiifilisi otsuseid ja tegevusi. · Kasutada saab põhimõtteliselt kahte erinevat efekti andvat poliitikat ekspansiivset e laiendavat ja kitsendavat fiskaalpoliitikat. · Fiskaalpoliitika põhivahendid on kulutused ja maksud, kuid nende mõju on erinev. Eks...

PRAKTILISED TÖÖD Eesti riigieelarve tulud ja kulud. Kohaliku omavalitsuse eelarve. 1. Kuidas koostatakse Eesti riigieelarvet? Riigieelarve koostamine võtab aega terve aasta või rohkemgi. Koostamise õiguslikeks alusteks on põhiseadus ja riigieelarve seadus. Kõige tähtsaim roll eelarveprotsessis on rahandusministeeriumil. Algul koostatakse riigieelarve aluseks olev seadus järgmise nelja aasta kohta. Peale seda kogub rahandusministeerium kokku ministeeriumide, põhiseaduslike institutsioonide ja Riigikantselei järgmise aasta täpsustatud eelarvetaotlused ning alustab augusti alguses ministeeriumidega läbirääkimisi parimate rahastamislahenduste leidmiseks. Lähtudes Vabariigi Valitsuse poolt kinnitatud riigieelarve seadusest ja rahandusministri riigieelarve koostamise alasest määrusest, esitavad põhiseaduslikud institutsioonid, Riigikantselei ja ministeeriumid rahandusministeeriumile järg...

Juhtimisarvestuse olemus Sisukord 1 Teadmised ja oskused 2 Juhtimisarvestuse eesmärgid ja korraldamine ettevõttes 1 Teadmised ja oskused Selle peatüki läbimisel: ·tead juhtimisarvestuse suunitlust; ·oskad välja tuua juhtimisarvestuse peamisi ülesandeid; ·tunned juhtimisarvestuse ja finantsarvestuse erinevusi. 2 Juhtimisarvestuse eesmärgid ja korraldamine ettevõttes Juht on ettevõttes isikuks, kes peab endale selgeks mõtlema, kuhu tema poolt juhitav organisatsioon jõudma peab. Tuleviku konkurentsieeliste kindlustamine eeldab analüüsi ja tulevikuplaanide tegemist. Juhtimisarvestus on ettevõtte eesmärkide saavutamist toetava informatsiooni tuvastamine, mõõtmine, kogumine ja analüüs mis peab tagama juhtimisotsuste langetamise. Juhtimisarvestus eeldab süsteemi loomist info kogumiseks, talletamiseks, süstematiseerimiseks ning kättesaadavaks muutmiseks. Eesti ettevõtete üheks suhteliselt levinud probleemiks on andmete...

1. Turunduse alused hinnatakse pidevalt ning tehakse vajadusel muudatusi. Osategevuste kompleks, mis hõlmab: turu-uuringuid, toote Turunduskontseptsiooni omaks võtnud organisatsioonides on kõik kujundamis, turunduskanalite valikut, hinnapoliitkat, müügi tegevusalad integreeritud turu vajaduste rahuldamisele. Kasumi toetamist, müüki ennast. saamist nähakse eelkõige tarbijate vajaduste rahuldamise kaudu. Eesmärk: tarbijavajaduste tundmaõppimine ja rahuldamine, Ühiskondlik turunduskontseptsioon ei lähtu ainult tarbija ettevõtte enda eesmärkide saavutamine. vajadustest, vaid võtab arvesse ka ühiskonna vajadusi. Seda Tegevus: algab enne müügi toimumist ning jätkub pärast selle kontseptsiooni on nimetatud ka sotsiaal-eetiliseks, humaansete toimumi...

Ühtse kuluarvestussüsteemi tunnused (eeldused): võrreldavad kuluaruanded, kehtestatud arvestusperioodid, kulude liigitamise alused, kulude jaotamise alused, varade hindamise alused. Traditsiooniline kuluarvestus- kulude arvestuse meetod, mille kasutamisel liigitatakse kulud otsekuludeks ja kaudkuludeks ning arvestatakse kõik kulud kuluobjektidele, kasutades mahupõhiseid kulukäitureid. Traditsioonilises kuluarvestuses paigutatakse kuluobjektidele kõigepealt otsekulud. Kaudkulud paigutatakse kulukohtadele ning pärast seda jaotatakse traditsiooniliste kulukäiturite abil kuluobjektidele. Traditsioonilise kuluarvestuse eelised: Otsekulud on olulised; Kaudkulud on suhteliselt väikesed; väike toodete nomenklatuur; tootmisprotsess lihtne; tehnoloogia stabiilne; lihtne organisatsiooni struktuur Puudused: 1)Ei anna muutuvas keskkonnas piisavat ülevaadet kulude kujunemisest organisatsioonis. 2)Tegevuste ja tehingute kulud ei ole alati seotud toode...

Majandusarvestus KOONDEELARVE Ainetöö juhtimisarvestuses Õppejõud: 1 SISUKORD 2 SISSEJUHATUS 3 EELARVE Eelarve on meetmete plaan, milles ennustatakse tuleviku majandustehinguid, tegevusi ja sündmusi rahalistes ja mitterahalistes näitajates. Eelarve koostamisel peavad organisatsiooni juhid enne strateegiiste eesmärkide seadmist vaatama tulevikku ja hindama võimalikke muudatusi majanduskeskkonnas ja klientide väärtushinnangutes. Eelarvestamise käigus läbiarutatud ja arendatud strateegiate kasutamine aitab saavutada paremaid tulemusi. Eelarvete abil seotakse tegevusjuhtkonna ja töötajate eesmärgid organisatsiooni eesmärkidega. (2) 4 KOONDEELARVE Koondeelarve on kompleksne eelarve, mis algab müügieelarve koostamisega ja lõpeb lõplike finantsaruanne...

Kuluarvestus eelarvete, standardkulude ja tegelike kulude kehtestamine ja analüüs Finantsarvestus - arvepidamine kontodel kahekordse kirjendamise põhimõttel, finantsaruannete koostamine ja nende analüüs Majandusarvestus - majandustehingutest tuleneva informatsiooni töötlemise süsteem, mille käigus toimub informatsiooni vaatlemine, kogumine, töötlemine, edastamine ja tõlgendamine info kasutajatele Juhtimisarvestus - info identifitseerimise, mõõtmise, koondamise, rühmitamise, hindamise, analüüsimise, tõlgendamise ja kommunikatsiooni protsess, mida kasutab juhtkond planeerimiseks, hindamiseks ja kontrollimiseks. Maksuarvestus riiklike või muude maksude arvestamine, analüüs, taseme planeerimine eesmärgiga minimeerida maksukohustust Auditeerimine - majandustegevuse kohta käiva tõendusmaterjali objektiivne hindamine Finantsanalüüs - hinnangu andmine ettevõtte finantsolukorrale Finantsjuhtimine - ettevõtte finantseesmärkide püstitamine ja ...

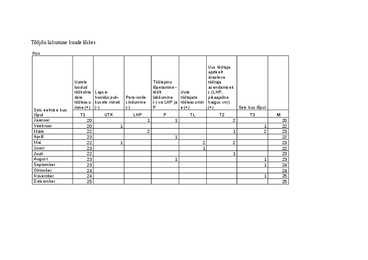

Tõõjõu liikumine kuude lõikes Kuu Uus töötaja ajutiselt äraoleva Uutele Töölepinu töötaja loodud lõpetamine - asendamisek töökohta Lapse- töölt Uute s (LHP, dele hoolduspuh- Pensionile lahkumine töötajate pikaajaline tööleasu kusele minek siirdumine (-) va LHP ja tööleasumin haigus vm) mine (+) (-) (-) P e (+) (+) Seis ku...

NORMEERIMINE JA EELARVESTAMINE Vastused 1.9.Kirjelda detaileelarvestamise ühikhindade alusel põhimõtet. · Meetod põhineb kululiikide ühikmaksumustel ja kulud grupeeritakse kulugruppide lõikes vastavate kululiigituse eeskirjade alusel. · Ehitusmaksumuse määramine algab ehitusdetaili mahu arvutamisest ja hindamisest. · Eelarvete koostamisel arvutatakse ressursside vajadus eraldi ehitustööde kaupa. · Arvutamiseks kasutatakse aja-ja kulunorme, mis vastavad kasutatavale ehitustehnoloogiale ja töökorraldusele. · Hindamiseks vajalik informatsioon saadakse normbaasidest, kataloogidest, hinnakirjadest, ATV-delt, samuti kasutatakse isiklikke kogemusi. Detaileelarvestamisel on ehitusprojekt tööprojekti staadiumis. Projekteerija poolt on koostatud töömahtude loendid või need võib arvutada ka eelarvestaja. 2.1.Kirjelda maksumuse hindamisega seotud tegevusi sõltu...

OLULISED MOMENDID · Organisatsioonisisese ja välise infovahetuse tagamine, dokumendihalduse korraldamine ja selle kaudu organisatsiooni töö efektiivsuse tagamine · Eelduseks täpsus ja korrektsus TÖÖ ISELOOM Sekretäritöö on äärmiselt tänuväärne hea sekretäri teeneks on see, kui kogu asjaajamine ja kontorikorraldus laabub tõrgeteta ning juhid ja spetsialistid võivad muretult pühenduda oma põhitööle. Ta oskab asutuses luua sõbraliku ja positiivse õhkkonna, mis soodustab efektiivset tööd, kuid ei jää märkamata ka külalistele. Sekretär on ühenduslüliks kontori ja välismaailma vahel. Sekretärid tegelevad ettevõtte või organisatsiooni dokumendihalduse ning nii asutusesisese kui asutustevaheliste suhete korraldamisega. Nende kohustuseks on juhi/juhtide poolt antud ülesannete täitmine. Sekretärist oleneb juhtide ja teiste töötajate vaheline infoside, ta on esmases kontaktis ettevõtte külaliste ja klientidega...

Kuluarvestus logistikas 1 kontrolltöö 1. Mikroökonoomiline taust (loeng 1) a. Turg, vaba- ehk atomaarturg, turutõrked, tasakaaluhind ja kogus Turg - Majandussuhete süsteem, mille kaudu ostjad ja müüjad suhtlevad omavahel, määrates kauba hinnad ja nende hindadega ostetavad-müüdavad kogused. Vaba- ehk atomaarturg Praktikas: Turg, mis toimib nimetamisväärsete riigipoolsete kitsendusteta. Teoorias: vabaturu abstraktsioon, mis ei ole mitte kunagi ega mitte kusagil eksisteerinud Turutõrked: Tasakaaluhind (p*) hind, mille korral ostjate ja müüjate soovid langevad kokku Tasakaalukogus (q*) kogus, mille korral antud hüvise nõutav ja pakutav kogus on võrdsed b. Hinnakujunduse parim lahendus (piirkulu alusel) Parim lahendus (first best solution) Ressursside kasutus on sotsiaal-majanduslikult efektiivne ehk Pareto-optimaalne (-efektiivne), kui lisanduva toote või teenuse väärtus ühiskonnale on sama suur...

JUHTIMISARVESTUSE AINE:juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. juhtimisarvestus hõlmab spetsiifilisi meetodeid, protseduure ja võtteid, mis võimaldavad juhtkonnal saada vajalikku infot,seda analüüsida ja tõlgendada ning selle tulemusena langetada olulisi otsuseid.põhieesmärgiks on õigeaegselt selgitada ressursid,mis on vajalikud tootmistegevuseks ja turustamiseks, andes sellega infot juhtkonnale õigete äriotsuste langetamiseks. FINANTSARVESTUS JA JUHTIMISARVESTUS:1)juhtimisarvestuse infot tarbitakse vaid firmasiseselt. Finantsarvestuse info jõuab ka väliskasutajateni.2)juhtimisarvestus on suures osas suunatud tulevikku. Finantsarvestuses on põhirõhk minevikus toimunud tehingute kajastamisel.3)juhtimisarvestuse aruannete sisu ei ole rangelt määratletud.4)juhtimisarvestus rõhutab andmete olulisust ja paindlikkust.5)juhtimisarvestuse puhul ei ole oluline punktuaalne täpsus,vaid mitterahalised andmed.6)fi...

Loeng nr 7. Ehituse maksumuse hindamise uus väljakutse: BIM ja selle mõju ehitusmaksumuse hindamisele 7.1. Sissejuhatus Ehitusmaksumuse eelarvestamine on ehitusprojekti üks olulisemaid ja kriitilisemaid faase. Täpsete ja usaldusväärsete eelarvete koostamine otsuste vastu võtmisteks on eelarvestajate jaoks üks väljakutsuvamaid töid. Eelarve ei ole mitte vaid hinnapakkumuse koostamiseks vaid ka mitmeks projektijuhtimise funktsiooniks. Olenemata eelarvestamise täpsusest, on see jäänud üheks ajamahukaimaks protsessiks. Üks kõige aeganõudvam ja vähem efektiivsem töö eelarvestamises on õiges hulgas ehitusressursside määramine, mis on tuntud ka kui mahu arvutus. Mahu arvutuse puhul on tegu väga pika ja lihtsalt vigu tekitava protsessiga, mida eelarvestajad sooritavad kas käsitsi või kasutavad osaliseks abistamiseks mõnda tarkvara. Välja jäänud ja dubleeritud mahud on ühed põhilised, kuid mitte ainsad probleemid, mis võivad juhtuda mahtude...

1. Teehoiu ökonoomika aine a. Veondus - majandusharu, mis tegeleb kaupade ja inimeste, laiemas mõistes ka informatsiooni siirdamisega ühest punktist teise. Veonduse tehnilise baasi moodustavad veerem ja infrastruktuur. Infrastruktuur - kõigi organisatsioonide ja abinõude kogum, mis tagab tõrgeteta liikluse, elektrivarustuse, side jne, hõlmates ka avatud kommunikatsioone (nn füüsiline infrastruktuur), poliitilist ja õiguslikku keskkonda (nn institutsionaalne infrastruktuur), infotöötlust ja koolitusturge. Transpordivõrk - Kõikide veoviiside füüsilise infrastruktuuri kogum teatud piirkonnas. Transpordisüsteem (-klaster) hõlmab ka - Tugifunktsioone: eri veoviiside veeremi tootjad, remondiettevõtted, tanklad, infosüsteemid, kindlustusandjad jne - Juhtimis- ja regulatiivfunktsioone: eeltooduga seotud osa riigivalitsemisorganitest. b. Tee on maantee, tänav, metsatee, jalgtee ja jalgrattatee...

MAINORI KÕRGKOOL ÄRIJUHTIMISE INSTITUUT STRATEEGIA REFERAAT JUHENDAJA TOOMAS SAAL KOOSTAJA AGNES AUNAP ÄJ-1-P-E-TAL/1 TALLINN 2008 1 SISUKORD SISSEJUHATUS....................................................................................................................3 STRATEEGIA PLANEERIMINE.........................................................................................4 ETTEVÕTTE MISSIOON.....................................................................................................4 STRATEEGILINE VISIOON................................................................................................5 ETTEVÕTTE EESMÄRGID.................................................................................................5 STRATEEGIA KOOSTAMINE..............................................

1. Mikroökonoomiline taust Turg- Majandussuhete süsteem, mille kaudu ostjad ja müüjad suhtlevad omavahel, määrates kauba hinnad ja nende hindadega ostetavad-müüdavad kogused. Protsessuaalses mõttes on sisuliselt tegemist kõikvõimalike vahetustehingute pidevalt toimiva süsteemiga. Turutasakaalu kujunemine D=S, ehk nõudlus=pakkumisega Kulu- mistahes majandusressurssi loovutamine ehk kasu suurenemine, mida ressurssidest võib saada parimat võimalikku alternatiivi kasutades. Kulude liigitus:finantskulud ja loobumiskulu ehk alternatiivkulu ehk majanduskulu. Loobumiskulu - Saamatajäänud kasulikkus, kui tarbitakse piiratud ressursse, kuid ressursid on piiratud igal ajal ja igas ühiskonnas. Logistikateenuste kogus on piiratud, mistõttu tarbijal tuleb teha valikuid.Näited : 1)Tee-ehituse alla jäävat maad ei ole enam võimalik kasutada põllumajandusmaana. 2) Raudtee-ehituseks kasutatud materjale ei ole enam võimalik kasutada haiglaehitusel. Fi...

MAJANDUSANALÜÜS Õppematerjal 2 SISUKORD ÕPPEMATERJAL 1 SISSEJUHATUS 5 I KULUARVESTUS 6 1.Kuluarvestuse eesmärgid ....................................................................................................6 2.Kuluarvestuse süsteem, kululiigid.......................................................................................8 3.Kulukohtade arvestus ........................................................................................................11 4.Kuluarvestuse põhimõtted .................................................................................................11...

JUHTIMISARVESTUS TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS 51 11. VASTUTUSKESKUSED 53 12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED 56 TESTIKÜSIMUSTE VASTUSED 59 1. JUHTIMISARVESTUSE OLEMUS Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. --- MÕISTED: kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku s...

Loeng 1 Tarneahela komponendid: toormaterjal, komponendid, tootja, hulgimüüja, jaemüüja,tarbija Tarneahela juhtimise alla kuulub kõikide osade juhtimine a la kliendisuhted, teenindus, nõudlus, tellimuste täitmine, tarnijasuhted, tootearendus, tagastus. Tarneahela juhtimine- äriprotsesside integreerimine alates klientidest kuni algtarnijateni, kes pakuvad tooteid ja teenuseid. Tellimine(ordering,buying)- ostutellimuse koostamine ja tarnijale edastamine temaga varem kokkulepitud tingimuste raames. Tellimus esitatakse olemasoleva info põhjal tarnija toodete või teenuste kohta. Ostuprotsessi olulised etapid nagu päring ja läbirääkimised ei ole veel aset leidnud. Täiendtellimus (home call)- sama mis eelmine ainult et tarnijaga on nüüd kokku lepitud ostumahud ja muu oluline (tingimused, makseaeg).Tarnijat teavitatakse tellimuse suurusest ja soovitud tarneajast. Ostmine (operatiivne ostmine, buying)- hanke läbiviimisega seotud tegevused nagu...

Tallinna Tehnikakõrgkool NANNY 24 Äriplaan OÜ Nanny24 SISUKORD 1. Üldosa ............................................................................................................................. 3 1.1. Äriidee kirjeldus........................................................................................................ 3 1.2. Asukoht......................................................................................................................4 1.3. Töötajad..................................................................................................................... 4 1.3.1. Nõuded töötajatele...............................................................................................4 1.3.2. Organisatsioonistruktuur...............................................

Kordamisteemad õppeaines arvestuse alused 1. Raamatupidamise ajalugu. Kes oli Luca Pacioli? Arvepidamise algus 10 000 a tagasi. Arvepidamise ajalugu sai alguse Lähis-Idast, mil muistste templi preester loendas vara.Vajadus statistilise arvepidamise järele tekkis seoses linnastumise ja riikide tekkega.Arvude märkimine sümbolitena on vanem kui kirjaoskus. Üks esimesi kirjalikke numbrisüsteeme leiutati sumerite poolt 3 000 aastat e.m.a. Kahekordne kirjendamine võeti kasutusele XIV sajandi keskpaiku, mis Goethe pidas inimkonna üheks tänuväärseimaks leiutiseks Luca Pacioli! Teoreetilise aluse sai süsteemikindel arvepidamine 15.sajandi lõpul. Aastal 1494 ilmus Veneetsias matemaatikust frantsiskaani munga Luca Pacioli esimene arvestusalane teos. Pacioli kahekordse kirjendamise traktaat on olnud vundamendiks, millele baseeruvad praktiliselt kõik arvestusalased kirjutised. Sageli nimetatakse Paciolit "Raamatupidamise Isaks" kuigi ta ei leiuta...

Avalikud suhted on organisatsiooni suhted teiste organisatsioonidega, sihtgruppidega või kõige laiemalt avalikkusega üldse, mille abil teadvustatakse neile organisatsiooni poliitikat, eesmärke jms. Avalike suhete alal töötajat nimetatakse suhtekorraldajaks või avalike suhete korraldajaks. Avalike suhete alal on vaja: · Plaanimisoskust · Strateegia kujundamise aluste tundmist · Praktilisi teadmisi pressikonverentside korraldamisest · Head suulist ja kirjalikku eneseväljendamisoskust · Oskust kasutada kaasaegseid infovahendeid Avalikud suhted on juhtimisfunktsioon, mis · väärtustab avalikkuse suhtumist, · määratleb avalikkuse huvidega kooskõlas olevad üksikisiku käitumisviisid või organisatsiooni poliitika ja toimingud ning · plaanib ja viib ellu programmid teenimaks avalikkuse mõistmist ja heakskiitu. Avalike suhete ülesandeks on anda võimalus organisatsiooni eesmärkide saavutamiseks suhete korraldamise kaudu ...

Küsimused ja vastused 1. Ratsionaalne otsustusprotsess Otsustamise olemus ja otsustusprotsessi elemendid ning etapid. Otsustamise all mõistame tegutsemisviisi leidmist, probleemi lahendamise protsessi ennast ja tegevuse tulemust. Mõiste sisaldab omavahel seotud aspekti. Esiteks, otsustamine on tegevus, mis toimub juhtimissüsteemis ja on seotud probleemi lahendamiseks vajalike tegutsemisvariantide ettevalmistamise, leidmise, soodsaima variandi väljavalimise ja rakendamise otsusega. Seega on tegemist juhtimisaparaadi tööga ja juhtimisprotsessi teatud etapiga. Teiseks, otsustamine on juhtimisaparaadi tegutsemisviis juhitava süsteemi mõjutamiseks. Selles mõttes on otsustamine kavandatavate tegevuste kirjeldus. Kolmandaks, otsustamine on juhi praktiline tegevus juhtimissüsteemis. Juhtimisotsuste vastuvõtmise protsessi elemendid on: Probleemsituatsioon Aeg Ressursid Eesmärgid Juhi...

LÄÄNE - VIRU RAKENDUSKÕGKOOL Ettevõtluse ja majandusarvestuse õppetool Ä09 KÕ Else Luik JUHTIMISARVESTUS, SELLE OLEMUS NING SEOSED FINANTSARVESTUSE NING INFOSÜSTEEMIDEGA Äriökonoomika kursusetöö Õppejõud: Raili Kuusik Mõdriku 2012 2 SISUKORD JUHTIMISARVESTUS, SELLE OLEMUS NING SEOSED FINANTSARVESTUSE NING INFOSÜSTEEMIDEGA.....................................................................................1 SISUKORD....................................................................................................................3 SISSEJUHATUS............................................................................................................4 1. JUHTIMISARVESTUS JA SELLE OLEMUS......................................................... 5 3. JUHTIMISARVSTUSE SEOSE...

1 Selgitada finantsjuhtimise mõistet; Finantsjuhtimine e. rahaliste ressursside juhtimine on majandussubjekti rahaliste ressurssidega kindlustamine, nende ratsionaalne suunamine ja kasutamine. Finantsjuhtimine kajastab majandussubjekti rahaliste allikate moodustamise ja kasutamise ning rahaliste tehingutega seonduvaid suhteid. 2 Kuidas mõista väärtuse olemust? Hinnanguliselt seisneb vara väärtus väärtuse olemuse printsiibist tulenevalt tema vahetatavusest teis(t)e objekti(de) vastu. 3 Mida nimetatakse tehinguobjekti õiglaseks turuväärtuseks? Tehinguobjekti õiglane turuväärtus on võrdne rahahulgaga, mida maksaks ostja tehingu toimumisel müüjale järgmistel tingimustel: •ostja ega müüja ei ole tehingut puudutava välise surve all; •mõlemad omavad täielikku olulist informatsiooni tehingu objekti ja tehingu tingimuste kohta; 4 Nimeta väärtuse hindamise põhilised meetodid ja selgita nen...

EESTI MAJANDUSE OLUKORRAST 1900 1918. a. Majanduse üldiseloomustus Majanduse areng sõltus ülevenemaalise turu nõuetest ja vajadustest Kohalikul toorainel baseeruv ja kohaliku turu vajadusi rahuldav tööstus oli valdavalt väiketööstus. Tähtsamateks harudeks olid: · mineraalide töötlemine · toiduainetööstus · puidutööstus Perioodil 1900 1913 suurenes tööstustoodang umbes 2,4 korda. Tööstuse kogutoodangus moodustas 1/3 tekstiilitööstuse toodang Teisel kohal oli toiduainetööstus (peamiselt viina ja piirituse tõttu) Kolmandal kohal oli metallitööstus. Kergetööstus andis sajandivahetusel 62 % tööstuse kogutoodangust. Metallitööstus hakkas üle kanduma Tallinnasse, kus paiknes ¾ metallitööstuse ettevõtetest. Narva ja Tallinn andsid kokku 77,9 % tööstuse kogutoodangust. Esimese maailmasõja eel sõjatööstuse ettevõtteid ei olnud. Vahetult enne sõda ehitati laevatehased...

LOENG 1 Majandusarvestuse valdkonnad Finantsarvestus (raamatupidamis) – ettevõtete jaoks finantsaruannete koostamine ja analüüsimine. Juhtimisarvestus – juhtkonna poolt ettevõtte üksiktegevuste ja allüksuste plaanimine, hindamine ja kontrollimine. Kinnitab ettevõtte ressursside vastavat kasutamist jne et juhtkond saaks vastu võtta õigeid otsuseid majandustegevuse efektiivsuse tõstmiseks. Kuluarvestus – eelarvete ja muude kulude kehtestamine ettevõtte erinevatele toimingutele. Maksude arvestus – tehniline valdkond; on seotud riikliku maksuseadlusandlusega. Auditeerimine – süsteemne hindamisprotsess et teha kindlaks ettevõtte majandustegevuse ja selle info kajastamise vastavus teatud kriteeriumitele. Tulemuste edastamine huvigruppidele. Finantsjuhtimine – tagamaks ettevõte finantseesmärkide püstitamise; Finantsressursside tagatuse ja muude ressursside kindlustuse. Majandusaastaaruanne ja kontod – Kohustus esitada igal ettevõttel äri...

Ehitusmaksumuse hindamise kordamisküsimuste vastused 1) Mille poolest erinev hind kuludest? Kulu- rahasumma, mis on juba, kas tegelikult tasutud või kuulub tasumisele olemasolevate maksudokumentide alusel mingi hüvise (toote või teenuse) eest. Hind- rahasumma, mida hüvise pakkuja küsib kauba või teenuse eest, kusjuures pakkuja tegelikud kulud on hinnast erinevad, üldjuhul madalamad. hinna ja tegelike kulude vahe on müüja kasumiks. 2) Mille poolest erineb ehituse hinnakujundus muu tootmise hinnakujundamisest? Ehitus erineb muust tootmisest selle poolest, et iga objekt on erinev ning seetõttu tuleb ka iga ehitisega tegeleda kui individuaalse objektiga. Muu tootmise puhul (nt autod, monitorid jne.) on võimalik toota mitmeid identseid tooteid ning seetõttu pole vaja iga toote puhul uuesti tegeleda projekteerimisega. Hinnakujunduse eripära ehituses: 1. osapooli on ...

Avalik haldus Põhiseadus: • Riigiõiguslikud normid sisalduvad eelkõige põhiseaduses. Põhiseadus on riigiõiguse põhiline allikas • Põhiseadus on riigikorra kõige olulisem akt, asetsedes õigusaktide hierarhias kõige kõrgemal kohal, mis tähendab, et kõik teised riigi õigusaktid peavad sellega kooskõlas olema • Põhiseadus ei ole siiski pelgalt õiguslik dokument, vaid sellel on ka laiem poliitiline tähendus. Põhiseadusesse on koondatud riigi olulisemad poliitilised põhimõtted • Põhiseadus on lihtsustatud demokraatia piirang, mis aitab vältida teatud otsuste langetamist valitseva poliitilise jõu poolt Põhiseaduse järelvalve: • Põhiseaduslikkuse järelevalve kõige laiemas tähenduses on kõikide riiklike meetmete põhiseaduslikkuse kontroll. Kitsamalt mõistetakse selle all õigusnormide kontrolli. • Normikontrolli teostavad institutsioonid: – Riigikogu ...

Loeng nr 6. Ehitusmaksumuse modelleerimine Kui kavatsetakse hakata tootma midagi uut, tehakse kõigepealt näidis, seda põhjustel, et: 1.Kujutada ette kolme-mõõtmelisi proportsioone, mis pole joonisel tajutavad 2.Selgitada välja tootmiseks vajalikud tööriistad 3.Kalkuleerida toodangu maksumus 4.Anda toodangule sobiv funktsionaalne väljanägemine, millega võib kaasneda katsetamine koos täieliku purustamisega 5.Proovida toodangu turustamise võimalusi 6.Valmistada tarbijale proovi partii, et demonstreerida saavutatavat kvaliteeti Valmistades näidise ja kontrollides seda võib lahendada need probleemid, mida on vaja vältida tulevikus kui toodangut tegelikult valmistatakse ja müüakse. Kui lõpptoodang on mahukas ja kallis, pole otstarbeks valmistada näidist, seda eriti sellise toodangu puhul nagu ehitised. Siis valmistatakse vaid üks toodangu ühik, sest täiendavaid kulusid näidise valmistamiseks pole otstarbekas lisada täiendava kuluna toodangu...

Tartu Kutsehariduskeskus IKT osakond RMo16 Gerli Lanno WEBSHOP INTERIOR OÜ Praktikaaruanne Juhendaja Tiina Lanno Tartu 2017 SISUKORD SISSEJUHATUS Praktika läbiviimiseks valisin ettevõtte Webshop Interior OÜ, praktika toimumise ajaks oli 01.02.2017-31.07.2017, praktika kestvus oli 390 akadeemilist tundi. Valisin selle ettevõtte, kuna ettevõtte raamatupidajal on kogemusi raamatupidamises üle 25 aasta ning on olnud Webshop Interioris raamatupidaja asutamisest alates. Praktika eesmärgiks oli praktiseerida koolist omandatud teadmisi ning saada kogemusi ja enesekindlust, et olla konkurentsivõimelisem tööturul. Soovisin praktikal saada ülevaadet raamatupidaja igapäevatööst ning saada võimalikult palju kogemusi raamatupidamis valdkonnas. Prkatika ülesannete hulka kuulusid ettevõttega tutvumine, raamatupidamise sise-eeskirjaga tutvumine, töötasu ...

SISUKORD Sissejuhatus strateegilisse juhtimisse...............................................................................................2 Strateegilise juhtimise olemus......................................................................................................2 Strateegilise juhtimise ajalugu..........................................................................................................4 Ettevõtte strateegiline orientatsioon.................................................................................................8 Strateegia väljatöötamine ja seda mõjutavad tegurid.......................................................................8 Eesmärkide püstitamine....................................................................................................................9 Strateegia väljatöötamise neli tasandit diversifitseeritud ettevõttes...........................................11 Ettevõtte ül...

1. Finantsõiguse mõiste ja seosed teiste õigusharudega vt õppematerjal ÕIS Finantsõigus- Tegemist on avaliku õiguse haruga, mille objektiks on riigi raharingluse korraldamine, rahandusasutuste süsteem ja ülesehitus, riigieelarve ja kohalike omavalituste eelarvete koostamine ja vastuvõtmine ning täitmise kord. Lisaks reguleerib finantsõigus Eesti vabariigi ja kohalikule omavalitsusele ning avalik-õiguslikule juriidilisele isikule ehk avalikule sektorile rahaliste kohustuste võtmise korda ja mitmete erinevate rahaliste kohustuste võtmise korda, erinevate avalik- õiguslike rahaliste kohustuste võtmise ning nendega seotud tasude (maksud, lõivud, trahvid jne) sätestamise, kehtestamise ja sissenõudmise korda ning rahaliste vahendite kasutamise kontrolli. Konkreetsemalt kuulub finantsõiguse objektide hulka: · riigi keskpangandus, raha emiteerimine, raharingluse korraldamine. · rahandusasutuste süst...

TEST 1 1. Millal moodustati Euroopa Nõukogu? 1949 2. Kes oli Euroopa komisjoni 1 President? Walter Hallstein 3. Mis on Lääne-Euroopa Liit? Euroopa Kaitseühenduse Liit 4. Miks tähistatakse 9.mail Euroopa päeva? 9. mail 1950 R Schuman tegi ettepaneku asutada organiseeritud ja tihedate majandussidemetega Euroopa 5. Millised riigid olid Euroopa Söe- ja Teraseühenduse asutajad? Prantsusmaa, Saksamaa, Itaalia, Holland, Belgia, Luksemburg 6. Millal esmakordselt mainitakse Euroopa Liidu ideed? 14.saj. 7. Euroopa Söe- ja Teraseühenduse Ülemameti esimene juht oli? Jean Monnet 8. Mis oli Pan-Euroopa liikumise eesmärk? Moodustada Euroopa Ühendriigid 9. Milles seisnes Prantsusmaa ,,tühja tooli poliitika" 1965 aastal? Prantsusmaa keeldus 6 kuud osalemist ministrite nõukogu istungitel 10. Milles seisnes Marshalli plaan? USA algatus Euroopa üles ehitamiseks TEST 2 1. Mis on ,,Valge raama...

KONTROLLING CONTROLING SISSEJUHATUS Т.KARM 1 KONTROLLINGU OLEMUS, ÜLESANDED JA FUNKTSIOONID KONTROLLING – uus nähtus kaasaegse juhtimise teoorias ja praktikas, mis on tekkinud majandusliku analüüsi, planeerimise, juhtimisarvestuse ja juhtimise kokkupuutes. Kontrolling võimaldab saavutada ettevõtte juhtimises kvalitatiivse uue taseme, integreerides, koordineerides ja suunates ettevõtte erinevate teenistuste ja allüksuste tegevuse nii operatiivsete kui ka strateegiliste eesmärkide saavutamisele. KONTROLLING – eriline funktsionaalne tegevus ettevõttes, mis on seotud finants-majandusliku kommenteetriva ja nõuandva funktsiooni teostamisega juhtide operatiivsete ja strateegiliste otsuste tegemisel. Mõiste “controlling” pärineb inglise keelest sõnast to control – kontrollida, juhtida, mis omakorda pärineb prantsuse keelest, tähendades “reestrit, kontrollnimekirja”. USA-s on juurdunud ka termin...

Tallinna Pedagoogikaülikool Matemaatika-loodusteaduskond Informaatika osakond Martin Sillaots Projektijuhtimise e-konspekt Magistritöö Juhendaja: Peeter Normak Autor: ............................................................ “ ....... “ ................... 2003 Juhendaja: ..................................................... “ ....... “ ................... 2003 Osakonna juhataja: ....................................... “ ....... “ ................... 2003 Tallinn 2003 Sisukord Sissejuhatus .................................................................

Eesmärgid organisatsioonis Tegevuste üldine koondamine ühtseks. Juhtimise korraldamise ja mõtte avab juhtimise teadus. Formaalne organisatsioon peab vastama nõuetele 1. Üheselt määratletud vastutused. 2.Iseseisvad struktuuri üksused. 3.asendamatuid töötajaid ei ole. 4. Tuleb luua võimalused töökohtade vahel erinevateks seosteks. Organisatsioon on tööjaotos atoriteediallikate selgus ja omavahelised seosed, see võimaldab erinevatel inimestel hästi koos töötada. Org juhtimine eeldab aga järgmisi nõudeid: eesmärgi saaavutamiseks vajalike tööde kindlaks määramist, töö jaotamine loogilisse járjekorda seoeste alusel. Vastutuse määramine ja selle delegeerimine. Rühmade vaheliste seoste määratlemine et saavutada harmooniline rühmatöö JUHTIMISE HIRARHIA organisatsioonis peab saavutama juhtimise hierarhia peab valitsema käsu yhtsus, eipiisa sellest et kui on määratketud kes mis tööga tegeleb, sest veel on vaja yksiktegevused seostada etsaavutada o...

Kordamisktisimused 6ppeaines,,Rahanduse alused,. l. * Devalveerimine - seadusandlik rahaühiku väärismetallisisalduse vähendamine v6i paberraha kursi alandamine. V6ib olla rahareformi üks viise 2. Rahanduse tekkimise eeltingimused: I ) peab olema riik; 2) kaubalis-rahalised suhted peavad olema valitsevad 3. * Rahandus - tuleneb lk. S6nast financia, mis algselt tähendas rahalist makset. Hiljem hakati finantside all m6istma riigi rahaasju. üldse riigi rahamaj., tulusid ja maksevahendeid 4. Rahanduse valdkonnad: 1) riigi rahandus kui avalik rahandus, valitsuse rahandus, keskvalitsuse ja kohalike omavalitsuste rahandus omavahelise s6ltumatuse tingimustes 2) ettev6tete/firmade rahandus 3) tulu mittetaotlevate organisatsioonide rahandus 4) üksikisikute ja perede e kodumajapidamiste rahandus e pererahandus 5. * Raha - see, mis toimib üldiselt omaksvõetud vahetusvahendina ja tähendab maksevahendit 6. Raha funktsioonid: 1 ) vahetusvahend; 2) arve...

Kordamisküsimused 1. Selgitada finantsjuhtimise mõistet; Finantsjuhtimise kui teadusharu tegelikuks tekkeajaks võib lugeda 1960.70. aastaid, mil töötati välja paljud praegusel ajal olulised seisukohad. Eestis on kaasaegset rahandusteooriat alates 1990. aastatest (professorid V. Raudsepp, U. Mereste). Kaasaegne finantsjuhtimine on integreeritud õppeaine, milles on omavahel seotud: _ finantsarvestus; _ investeeringud; _ juhtimisteooria; _ statistika jne. Finantsjuhtimine e. rahaliste ressursside juhtimine on majandussubjekti rahaliste ressurssidega kindlustamine, nende ratsionaalne suunamine ja kasutamine. Finantsjuhtimine kajastab majandussubjekti rahaliste allikate moodustamise ja kasutamise ning rahaliste tehingutega seonduvaid suhteid. Finantsjuhtimise eesmärgiks on tagada majandussubjekti jätkusuutlik areng, milleks tuleb tagada optimaalne kasum, minimeerida kulusid, hoiduda finantsraskustest ja pankrotist. (finantsjuhtimine vaata...

ETTEVÕTTE MAJANDUSARVESTUSE SÜSTEEM: 1. FINANTSARVESTUS (Financial Accounting) 2. MAKSUARVESTUS (Tax Accounting) 3. KULUARVESTUS (Cost Accounting) 4. JUHTIMISARVESTUS (Management Accounting) 5. FINANTSPLANEERIMINE (Financial Planning) 6. FINANTSANALÜÜS (Financial Analysis) 7. SISEKONTROLL (Internal Audit) 8. AUDIITORKONTROLL (Auditing) Juhtimisarvestus on ettevõtte eesmärkide saavutamist toetava informatsiooni identifitseerimine, mõõtmine, kogumine, ettevalmistamine, analüüsimine, interpreteerimine ja vahendamine Juhtimisarvestuse süsteem peaks varustama õigeaegse ja täpse informatsiooniga, mis aitab juhtida kulusid, mõõta ja tõsta tootlikkust ning täiustada tootmisprotsesse. Juhtimisarvestuse süsteem peaks ka välja tooma toodete täpsed omahinnad, et saaks teha hinnaotsuseid, esitleda uusi tooteid, loobuda vananenud toodetest ja vastata konkureerivatele toodetele. Juhtimisarvestussüste...

PROJEKTIJUHTIMINE I SISSEJUHATUS PROJEKTIJUHTIMISSE Projekt- selle all mõistetakse ajaliselt piiratud ettevõtmist, mis on suunatud ainulaadse toote, teenuse või tulemi loomisele. Huvigrupid- inimesed või organisatsioonid, kes on aktiivselt haaratud projekti või kelle huvid võivad olla positiivselt või negatiivselt mõjutatud projekti poolt. Projektijuhtimine- teadmiste, oskuste, vahendite ja tehnikate rakendamine projekti tegevuste läbiviimisel, saavutamaks projekti nõuete täitmine. Funktsionaalne juht- inimene kes vastutab teatud allüksuse tegevuse eest. Juhib gruppi, mis tegelikult valmistab toodet või teostab teenust. Projekti elutsükkel- on projekti üldjuhul lineaarsete faaside kogum, kusjuures faaside nimed ja arv on määratletud projekti hõivatud organisatsiooni või organisatsioonide kontrollivajadusega. Klient- selle all mõistetakse inimest või organisatsiooni, kes hakkab projekti toodet, teenust võ...

Eesti Ettevõtluskõrgkool Mainor Juhtimise Õppetool ETEVÕTTEPRAKTIKA ARUANNE Juhendaja SISUKORD 1. SISSEJUHATUS ............................................................................. 3 Ettevõttepraktika aruanne 2. ETTEVÕTTE ÜLDISELOOMUSTUS ...................................................4 3. ETTEVÕTTE STRATEEGILISED EESMÄRGID ..................................... 5 4. JUHTIMISTEGEVUS ....................................................................... 6 5. ASJAAJAMISE KORRALDUS ........................................................... 8 6. RAAMATUPIDAMISE KORRALDUS .................................................. 9 7. TURUNDUSTEGEVUSE ÜLDISELOOMUSTUS ...................

Sissejuhatus infosüsteemidesse IDU3530 © Karin Rava 1. Erialagrupid infojuht (Chief Information Officer) infotehnoloogia juht (Chief Technology Officer) infosüsteemi projektijuht infosüsteemi rühmajuht süsteemianalüütik süsteemiarhitekt ja -disainer süsteemi administraator andmebaaside spetsialist / administraator programmeerija 2. Süsteem on omavahel seotud osade (komponentide) organiseeritud kogum mis töötab ühise eesmärgi nimel teisendades süsteemi sisendeid väljunditeks millega toimub süsteemi soovitud eesmärgi saavutamine tervik, mis on midagi enamat kui selle elemendid eraldi võetuna Ntx: bioloogilised süsteemid: taim, loom, inimene, vereringe mehhaanilised süsteemid: auto, mootor ökoloogilised süsteemid: loodus sotsiaalsed süsteemid: organisatsioon, grupp, sõprus, pakkumine-nõudlus 3. Süsteemi üldine mudel organiseeritud ja koordineeritud inimeste grupp koos vastavate tööviiside, rutiinide j...

Agraarpoliitika struktuur Agraarpoliitika esimeseks pooluseks on soovid ja taotlused, missugune peaks põllumajandus olema, milliseid funktsioone täitma ja millisel tasemel peaksid elama nende funktsioonide täitjad, s.o põllumajanduse enda ja põllumajanduse sidusalade töötajad. Agrp esimest poolust mõjutavad mitmesugused huvirühmad, milleks võivad olla valitsus, erakonnad, rahvakihid, kuni teadlaskoolkondade,-rühmade ja huviseltideni välja. Agr teiseks pooluseks on soovide ja taotluste täitmise abinõud ja vahendid. Siia kuuluvad seadused, õigusnormid, maksu ja krediidipoliitika kuni haridus-, teadus-, nõustamis-, arendus- ja ühistegevuspoliitikani. Agr teine poolus ei saa toimida otstarbekalt, kui ei ole selged soovid, millises suunas peaks põllumajandus arenema. Ja vastupidi, agr esimene poolus jääb nii öelda õhku rippuma, kui on küll selge, kuhu soovitakse välja jõuda, kuid puuduvad seaduslikud mehhanismid ja majandushoovad soovide täi...

Kordamisteemad kontrolltööks Õppeaine arvestuse alused, 1. Arvepidamise ajalugu, Lähis-Ida roll 2. Luca Pacioli 3. Majandusarvestuse olulisus ja otstarve 4. Majandusarvestuse valdkonnad: kuluarvestus, finantsarvestus, maksuarvestus, finantsanalüüs, auditeerimine, finantsjuhtimine, eelarvestamine ehk finantsplaanimine, juhtimisarvestus. Nende valdkondade vahelised seosed. 5. Majandusinformatsiooni kasutajad ja nende erinevus infovajaduse poolest 6. Raamatupidamiskohustuslane 7. Majandustehingud 8. Algdokument ja sellele esitatavad nõuded 9. Varad 10. Kohustused 11. Omakapital 12. Tulu 13. Kulu 14. Kasum ja kahjum 15. Rekvisiidid 16. Raamatupidamisbilanss. Tuleb osata koostada 17. Varade, kohustuste ja omakapitali seos ning sõltumine, omakapitali osatähtsus varades 18. Kontod 19. Kahekordne kirjendamine 20. Töötasu ja maksuarvestus (KP, TK, TM, SM) 21. Raamatupidamise seadus 22. Raamatupidamise aastaaruande koostamise alusprintsiibid 1...

,,Raamatukogu laenutusosakonna infosüsteem" Projekt aines ,,Infosüsteemi strateegiline analüüs" Sisukord 1 Projekti spetsifikatsioon...........................................................................................................8 1.1 Projekti taust.....................................................................................................................8 1.2 Projekti eesmärgid ja tulemused.......................................................................................8 1.3 Tööjaotus..........................................................................................................................8 2 Infosüsteemi äri- ehk toimimisvaade.......................................................................................8 2.1 Terviksüsteemi üldvaade...................................................................................................8 2.1.1 Infosüsteemi üldised eesmär...

Mis on riigieelarve? Riigieelarve on plaan, mille alusel valitsus kasutab riigile laekuvat raha erinevate eluvaldkondade tarbeks ja om apoliitika elluviimiseks. Riigieelarve on riigi kulude ja tulude plaan õheks aastaks. Valitsus prognoosib aasta jooksul riigikassasse laekuva raha hulka, sealjuures seda, kui palju laekuvast rahast tuleb kodanike poolt makstavast tulumaksust, kui palju sotsiaalmaksust ja kui palju muudest tuluallikatest. (Riigi raha veeb) Volituse laekuva raha kasutamiseks annab valitsusele Riigikogu. Igal aastal töötab valitsus välj auue eelarveprojekti. Juhul kui riigieelarvetseadusena ehaks ei kiideta, saab järgneva aasta algusest valitsus raha kasutada vaid eelmise riigieelarve mahtude piires. (Riigi raha veeb) Riigieelarve koostamise alused. Riigieelarve koostamise aluseks on põhiseadus, riigieelarve seadus ja igaastaselt koostatav rahandusministri määrus. (Rahandusministeerium) Rigieelarve kohta käib põhisea...