Tartu KutsehariduskeskusIKT osakond RMo16 Gerli Lannowebshop interior oü Praktikaaruanne Juhendaja Tiina LannoTartu 2017 SISUKORDSISSEJUHATUSPraktika

läbiviimiseks valisin ettevõtte Webshop Interior OÜ, praktika

toimumise ajaks oli 01.02.2017-31.07.2017, praktika kestvus oli 390

akadeemilist tundi. Valisin selle ettevõtte, kuna ettevõtte

raamatupidajal on kogemusi raamatupidamises üle 25 aasta ning on

olnud Webshop Interioris

raamatupidaja asutamisest alates.

Praktika

eesmärgiks oli praktiseerida koolist omandatud teadmisi ning saada

kogemusi ja enesekindlust, et olla konkurentsivõimelisem tööturul.

Soovisin praktikal saada ülevaadet raamatupidaja igapäevatööst

ning saada võimalikult palju kogemusi raamatupidamis valdkonnas.

Prkatika ülesannete hulka kuulusid ettevõttega

tutvumine , raamatupidamise

sise-eeskirjaga tutvumine, töötasu ja sellega seonduvate maksude

arvestamine, ostu-ja müügiarvete sisestamist, finantsaruannete

koostamine jne. Praktika käigus

omandasin uusi teadmisi, sain

teoreetilisi ja praktikilsi tegevusi kokku viia ja sain kinnitust, et

õpin õiget eriala.

Praktika

aruanne on jaotatud viieks peatükiks. Esimeses peatükis kirjeldan

lühidalt Webshop Interior OÜ-d. Teises peatükis kirjeldan lühidalt

ettevõtte raamatupidamist ning kolmandas peatükis raamatupidamis

programmi, mida ettevõte kasutab. Neljandas peatükis kirjeldan

praktikal läbitud ülesandeid ja viiendas osas on eneseanalüüs.

Ettevõtte

tutvustusWebshop

Interior OÜOsaühing

alustas tegevust 2005. aastal (asutati asutamislepinguga 15.

veebruaril 2005.a). Ettevõtte põhitegevusalaks on jaekaubandus

internetipoes. Ettevõte alustas oma tegevust ärinimega Sisalik OÜ.

Aastal

2009. muudeti ettevõtte nimi Webshop Interior-ks. Webshopi

poed asuvad Tallinnas, Tartus, Jõgeval, Viljandis ja Võrus,

endiselt olemas ka e-

pood (

http://www.webshop.ee ).

Ettevõttes

töötab 14 inimest. Ettevõtte ainuomanik on Taimar Jaaska, kes

kuulub ka ainsana ettevõtte juhatusse ja teeb igapäevaselt juhataja

tööd ettevõttes. Webshop Interioris töötavad juhtkonna alluvuses

raamatupidaja, müüjad ning autojuhid. Ettevõtte

kontor asub Võru

linnas.

Sele

x Webshop Interior OÜ logo Ajalugu

Esimese

majandusaasta lõpetas ettevõte kahjumiga, kuna kaasnesid ettevõtte

asutamisega ning tegevuse alustamisega seotud kulud. Juba teisel

aastal hakkas ettevõtte väikest kasumit

teenima . Müügitulu

suurendamiseks panustati 2008. aastal enam reklaamile, kuid seoses

ülemaailmse majanduskriisiga ei andnud see soovitud tulemusi ning

aasta lõpetati kahjumiga. 2009.a

otsustati tegevust laiendada ning vaatamata globaalsele

majanduslangusele suudeti juunikuus avada mööbli jaemüügikauplus

Võru linnas. Kaupluse avamiseks kasutati võõrkapitali. 2010.

aastal laiendati toodete sortimenti ning teeniti jälle kasumit ning

avati poed Narvas ja Tartus. 2011. aasta lõpus hakkati uurima

ja analüüsima, kas oleks vaja avada müügikoht Tallinnas.

2012.a suvel otsustati laieneda Tartus, kolides Lõunakeskuse

parempoolsel küljel asuvasse mööblisalongi. Kuid saatuslikuks sai

salongi eraldi sissekäik hoone tagaküljel, mistõttu antud

investeering ei tasunud ära. Plaanid laieneda Tallinna mööblisalongi

avamisega on peatatud, kuna avati seal oma ladu, kuhu Tallinna

kliendid saavad ise kaubale järgi tulla. Uuringu järgi suurendab

see Tallinna piirkonna e-poe käivet. Avati ka kauplus Viljandis.

2013. a avati uus veebikeskond, sest IT valdkonnas on toimunud palju

uuendusi, siis uus e-pood on seadistatud kasutamiseks nii

nutitelefonide kui ka tahvelarvutite kasutajatele. 2013.a panustati

oluliselt Tartu kaupluse ja internetipoe turundusse, seoses millega

kasvasid kulutused reklaamile 109,4%. Samas tasus investeering end

ära, ettevõtte müügitulu kasv saavutati olulises osas just nende

kahe kaupluse arvelt ning Tartu pood jäi samale asukohale. 2014.a

hakkas Narva kauplus toimima kahjumlikult, mille põhjustas üldine

majanduspoliitiline olukord seoses Venemaaga. Langes oluliselt Vene

rubla

kurss , mille tagajärjel vähenes Venemaa ostuturistide arv

Eestis. Seoses eeltooduga tuli vastu võtta otsus sulgeda Narva

kauplus 2015.a alguses. Samas avati 2015.a juulikuus kauplus Jõgeval.

2016 .a otsustai

kolida Tartu pood Lõunakeskusest rohkem linna sisse.

2017.a avati ka teine kauplus Võru linnas, kuna vabandes ideaalne

kaubanduspind ning kui Webshop ei oleks seal veel ühte poodi avanud,

siis oleks seda teinud mõni konkurent.

RAAMATUPIDAMINERaamatupidaja kohustuseks

on korraldada ettevõtte raamatupidamist ja arvestada raha liikumist

nii, et oleks tagatud aktuaalse, olulise, objektiivse ja võrreldava

info saamine majandusüksuse finantsseisundist ja tegevustulemusest.

Raamatupidaja juhindub Eesti

heast raamatupidamistavast ja Euroopa

Liidus tunnustatud standarditest, arvestuse ja aruandluse

põhimõtetest ning järgib kutse-

eetika nõudeid.

Raamatupidaja põhilised

tööülesanded on seotud igapäevase raamatupidamise tööga, sh

maksudeklaratsioonide täitmisega, statistiliste aruannete

koostamisega jne. Lihtsamalt öeldes on raamatupidaja see, kes

hoolitseb, et ettevõtte rahakanded on tehtud nõuete järgi ja

korrektselt.

Raamatupidaja põhilisteks

tööülesanneteks on dokumentide kontroll, töötasu arvestamine ja

töötasualaste aruannete esitamine, puhkuse ja

puhkusetasu arvestamine, töötasuga seotud maksude arvestamine ning vastavate

aruannete koostamine ja esitamine, samuti majandustehingute

klassifitseerimine ja registreerimine, finantsaruannete koostamine,

eelarvete ettevalmistamine ja

dokumenteerimine ,inventuuride

läbiviimine, maksude arvestamine ja

deklareerimine , sisekontrolli

süsteemi ülesehitamises osalemine ning ettevõtte või asutuse

finantsolukorra hindamine.

Raamatupidamiskohustuslane

on kohustatud:

1)

korraldama raamatupidamist nii, et oleks tagatud aktuaalse, olulise,

objektiivse ja võrreldava informatsiooni saamine

raamatupidamiskohustuslase finantsseisundist, finantstulemusest ja

rahavoogudest;

2)

dokumenteerima kõiki oma majandustehinguid;

3)

kirjendama algdokumentide või nende põhjal koostatud

koonddokumentide alusel kõiki oma majandustehinguid

raamatupidamisregistrites;

4)

koostama ja esitama majandusaasta aruande ning muud

finantsaruanded käesolevas seaduses ja teistes õigusaktides sätestatud korras;

5)

säilitama raamatupidamise dokumente.

Majandustehingute

toimingudRaamatupidaja töö

on korraldada ettevõtte raamatupidamist, näiteks pidada arvet kõigi

sissetulekute ja väljaminekute üle, hoida korras ettevõtte

finantsdokumentatsioon ning säilitada finantstehingu

aruanded raamatupidamist reguleerivate õigusaktide järgi.

Majandustehing

käesoleva raamatupidamis seaduse tähenduses on tehing, muu toiming,

seaduses sätestatud sündmus või õigusvastane tegu, mille

tagajärjel muutub raamatupidamiskohustuslase vara, kohustiste või

omakapitali koosseis.

Raamatupidamiskohustuslane

on kohustatud kõiki majandustehinguid dokumenteerima ning kirjendama

raamatupidamisregistrites mõistliku aja jooksul pärast

majandustehingu toimumist

selliselt , et oleks tagatud õigusaktidega

ettenähtud aruannete tähtaegne esitamine. Majandustehinguid

kirjendatakse kahekordse kirjendamise põhimõttel debiteeritavatel

ja krediteeritavatel kontodel. Iga raamatupidamiskirjendi (edaspidi

kirjend )

aluseks on majandustehingut tõendav

algdokument või algdokumentide

alusel koostatud koonddokument. Majandusaasta

lõpus koostatakse ja esitatakse majandusaasta aruanne. Majandusaasta

pikkus on 12 kuud, mis algab 1. jaanuar ja lõppeb 31. detsember.

Majandustehingute

dokumenteerimine ja raamatupidamise dokumentide säilitamineRaamatupidamise

algdokument on tõend, mille sisu ja vorm peavad vajaduse korral

võimaldama kompetentsele ja sõltumatule osapoolele tõendada

majandustehingu toimumise asjaolusid ja tõepärasust. Algdokumentide

ja koonddokumentide alusel koostatud lausend registreeritakse

kronoloogilises- ja süstemaatilises registris.

Raamatupidamisõiendid

koostatakse sisemiste ja paranduskannete tegemiseks ning

amortisatsiooni

arvestuseks . Raamatupidamisdokumentidel ei ole

lubatud teha õienditeta parandusi.

Kui

seaduses või selle alusel antud määruses ei ole sätestatud

teisiti, peab algdokument sisaldama majandustehingu kohta vähemalt

järgmisi andmeid:

1)

toimumisaeg ;

2)

majandusliku sisu kirjeldus;

3)

arvnäitajad, näiteks kogus, hind ja summa.

Kirjend

peab sisaldama vähemalt järgmisi andmeid:

1)

majandustehingu kuupäev;

2)

kirjendi identifitseerimistunnus, näiteks number või numbri ja tähe

kombinatsioon;

3)

debiteeritavad ja krediteeritavad

kontod ja vastavad

summad ;

4)

viide kirjendi aluseks olevale alg- või koonddokumendile.

Ettevõttes toimub

raamatupdamise dokumentide säilitamine vastavuses raamatupidamis

seaduse §

12-ga. Raamatupidamise

algdokumente peab raamatupidamiskohustuslane säilitama

seitse aastat

alates selle majandusaasta

lõpust , kui majandustehing algdokumendi

alusel raamatupidamisregistris kirjendati. Raamatupidamisregistreid,

lepinguid, raamatupidamise aruandeid ja muid äridokumente, mis on

vajalikud majandustehingute arusaadavaks kirjeldamiseks revideerimise

käigus, peab raamatupidamiskohustuslane säilitama seitse aastat,

alates vastava majandusaasta lõpust. Pikaajaliste kohustiste või

õigustega seotud äridokumente tuleb säilitada seitse aastat pärast

kehtimistähtaja möödumist. Raamatupidamise sise-eeskirja tuleb

säilitada seitse aastat pärast selle muutmist või asendamist.

Kõik

algdokumendid säilitatakse kõik paberkandjal. Kõik põhiaruanded säilitatakse

tagavara failidena arvuti väliselkõvakettal. Kõik

majandusaastaaruanded säilitatakse nii tagavarana arvuti

väliselkõvakettal ja lisaks väljatrükituna paberkandjal.

Raamatupidamise

dokumentide hoidmise ja säilitamise eest vastutab juhataja.

Praktikal sain algdokumente raamatupidamis programmi sisestada ja

sealt algdokumentidele kande

numbrid , mille järgi kronoloogilises

järjestuses

dokumendid mapi vahele köitsin.

RAAMATUPIDAMISE

PROGRAMMEttevõte

kasutab raamatupidamisprogrammi Standard

Books , millega teeb tööd raamatupidaja. Standard Books on lihtsa

ülesehitusega. Standard Books sobib kasutada

väikesetele ja keskmisete suurusega ettevõttetele raamatupidamise

korraldamiseks. Põhiaknast

avanevad moodulid,

registrid ,

seadistused , aruanded, dokumendid ja

funktsioonid. Saab ka luua otseteid, et ei peaks igakord moodlulit

vahetama ja registritest

sobivat kohta

otsima , vaid

enamkasutatavad funktsioonid endale kiiresti kättesaadavateks teha (vt Sele x).

Sele

x Raamatupidamise programmi Standard Books põhiaken.

Ettevõtted

need

ikoonid on liikumiseks

erinevate ettevõ

tete ja moodulite vahel. Samuti asub seal

graafiline ressursiplaneerija. Funktsioonid saad ise mää

rata ,

mille kohta aruanded koostatakse, valida aruande väljundi (võid

avada aruande

ekraanile , printida,

salvestada tekstifaili). Aruanded

ikoonile vastavad mõned käsklused fail-

menu ̈üs. Ikoonilt avad

nimekirja, kust saad hiire topeltklikiga valida soovitud funktsiooni.

Nimekirjad on erinevates moodulites erinevad. Registrid sõltuvad

moodulist . Erinevat tüüpi informatsiooni jaoks on oma

register .

Praktika

ajal

kasutasin peamiselt mooduleid

finants ,

ostureskontro ja

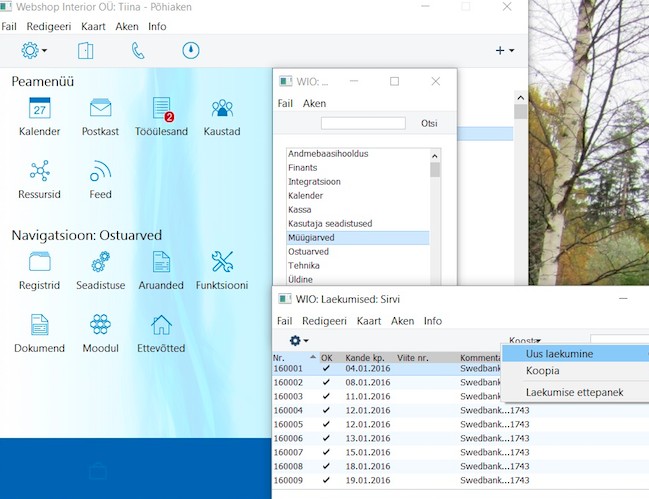

müügireskontro.

Moodulis

finants

tuli kasutada igapäevaselt registrit

kanded (vt Sele X),

müügireskontro

(vt Sele X) registritest kasutasin põhiliselt

müüki

ja l

aekumisi,

ostureskonto

registritest kasutasin peamiselt

ostuarved

ja

tasumised.

Sele

X Finants

moodul Sele

X Müügireskonto moodul

Sele

X Ostureskonto moodul

PRAKTIKAÜLESANDED

PRAKTIKAKOHASRaamatupidamise

sise-eeskirjadEttevõtte

Webshop Interior OÜ raamatupidamise sise-

eeskiri on koostatud

01.juuni 2009. a, selle alusel toimub ettevõttes majandustehingute

dokumenteerimine, kirjendamine, varade, kohustuste, tulude ja kulude

inventeerimine , raamatupidamisregistrite pidamine ja aruannete

esitamine. Ettevõtte sise-eeskiri on koostatud ettevõtte

raamatupidaja poolt ning kinnitatud ainuomaniku poolt.

Praktikal

tutvusin ettevõtte raamatupidamise sise-eeskirjadega ning

kontrollisin nende õigsust ja vastavust Raamatupidamise

seaduse §11,

sest igal ettevõttel peab olema raamatupidamise sise-eeskiri

korrektne ja ajakohane. Koostasin ka kodus paralleelselt praktikaga

raamatupidamise sise-eeskirjad, lähtudes Eesti

Finantsaruandluse standartitest, raamatupidamise seadusest, riigi raamatupidamise

üldeeskirjadest ja Eesti Vabariigi Raamatupidamise

toimkonna juhenditest.

Ettevõtte

raamatupidamise sise-eeskirjades on kajastatud:

- Üldsätted

- Majandustehingute dokumenteerimine ja kirjendamine

- Kontoplaan

- Rahaliste vahendite arvestus

- Lühiajaliste nõuete arvestus

- Varude arvestus

- Põhivarade arvestus

- Kohustuste arvestus

- Tulude ja kulude arvestus

- Varade ja arvelduste inventeerimine

- Aruandlus

Webshop

Interior OÜ raamatupidmise sise-eeskirjad on seadusega kooskõlas

koostatud, kuid viimaseid uuendusi, mis hakkasid kehtima 2016 a. ja

2017 a. raamatupidamis seadusega, ei olnud veel tehtud. Seaduse

muudatusega muutusid mõned terminid ja need oli vaja ka

raamatupidamise sise-eeskirjas

uuendada . Et sise-eeskirjad oleksid

seadusemuudatusega kooskõlas, on vaja läbi viia mõningad

uuendused.

Raamatupidamise

sise-eeskirjade uuendused:

- tekstis asendatakse sõnad „Eesti hea raamatupidamistava” sõnadega „Eesti finantsaruandluse standard” vastavas käändes;

- tekstis asendatakse sõna „majandustulemus” sõnaga „finantstulemus” vastavas käändes;

- tekstis asendatakse sõna kohustus sõnaga kohustis ;

- teksis asendatakse sõna omakapital sõnaga jääkosalus.

Raamatupidamise

sise-eeskirjade lugemisega ning koostamisega sai arusaadavaks

sise-eeskirjade vajalikkus, hea oli võrralda enda poolt koostatud

sise-eeskirju ja ettevõtte sise-eeskirju. Koolis saadud

teroreetilised teadmised olid abiks ettevõtte sise-eeskirjades

uuenduste tegemiseks.

Majandustehingute

kajastamineMajandustehing on

raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline

tehing või raamatupidamiskohustuslast puudutav sündmus, mille

tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või

omakapitali koosseisus.

Kuna raamatupidamine toimub kahekordsekirjandamise põhimõttel siis

majandustehingu

kajastamisel

programmis toimub muutus vähemalt kahel kontol.

Kirjete kajastamiseks kasutatakse pearaamatusüsteemi, kus need

registreeritakse vastavalt tehingu kontode lõikes. Muutusi saab

jälgida saldokäibeandmikus ning ka pea- ja päevaraamatu

väljavõttel.

Kõik

saabunud

arved kontrollib ja viseerib juhataja ning seejärel edastab

need raamatupidajale. Majandustehingute

kajastamiseks kasutatakse raamatupidamise tarkvara Standard Books.

Müügiarved

sisestatakse raamatupidamisprogrammi Standard Books kasutatdes

moodlit

müügireskonto,

registrid

arved.

Müügiarvete laekumine kajastatakse samas moodulis registris

laekumised (vt

Sele X). Tähtis on alati märkida õige

pangakonto kuhu laekumine

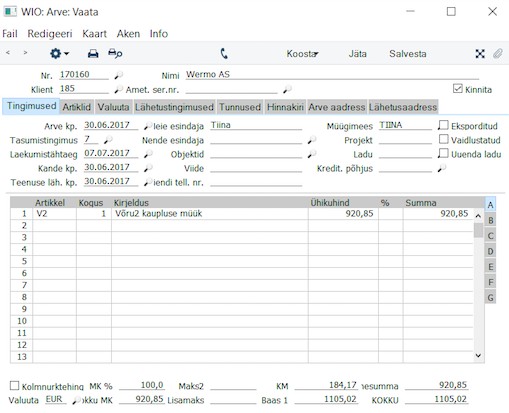

tekib ja kuupäev. Müügiarve (vt Sele x) sisetsamiseks tuleb valida

müügireskontro, müügiarved ja

koosta uus. Uuele müügiarvele

märgib programm ise järjekorra numbri, lisada tuleb ettevõtte nimi

kellele arve koostatakse, kuupäev, arve number, tasumistingimus,

bilansi

konto ja summa. Müügireskontro moodulit avades on näha rohelised ja punased read, roheline tähistab arvet, mis on laekunud

õigeks tähtajaks ja punane arvet, mis ei ole laekunud õigeks

tähtajaks, ennem tähtaja saabumist on read hallid. Uus laekumine

tehakse alati põhinedes pangakonto väljavõttele ning kindlasti

tuleb jälgida, et laekumine saaks tehtud õigele arvele, kuna

vahepeal on ühelt ettevõttelt mitu arvet laekumata, kuna makse

kuupäevad on erinevad.

Sele

X Register Laekumised

Sele

X Müügiarve

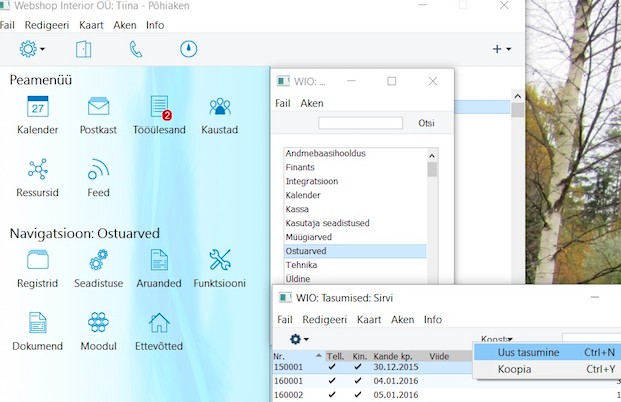

Ostuarved

sisestatakse programmi ostureskontosse, registris ostuarved.

Ostuarvete tasumine kajastatakse samas ostureskonto moodulis,

registris tasumised (vt Sele X). Tasumisel on samuti väga tähis

jälgida, et oleks märgitud õige kuupäev ja milliselt pangakontolt

on ülekanne tehtud, selle jälgimiseks edastab juhataja alati

pangakontode väljavõtted.

Sele

X Register Tasumised

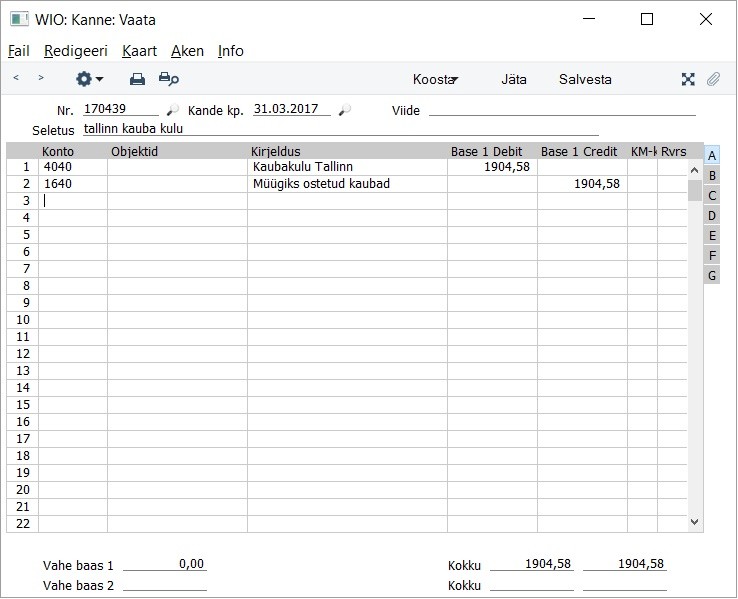

Põhilised

finantskanded (vt Sele X Finantskanne) millega raamatupidaja teeb on

palgakanded, kuna palgaarvestus toimub teises programmis, põhivara

amortisatsiooni arvestuse kanded, müügi laekumise kanded tuginedes

pangaväljavõtetele, pangateenuste kanded, järelmaksude kanded

(kõige pealt järelmaksude nõue ja siis järelmaksude laekumised),

ettemaksud ja

kaubakulu /laokanded (lao väljaminekute alusel).

Sele

X Finantskanne

Rahalised

vahendidRahaliste vahendite hoidmiseks

ja arvelduste ning maksete teostamiseks on avatud arveldukontod

pangas. Pangaarvelduste teostamiseks kasutatakse panganduses

üldkehtivaid dokumendivorme, peamiselt interneti pangateenuseid.

Elektroonilisi ülekandeid on õigus teostada juhatajal. Ettevõttel

on Swedbankis kaks pangakontot, SEB pangakonto, Danske,

Nordea ja

Krediidipangas konto. Ettevõtte põhi pangakonto on Swedbankis,

teised kontod on e-poe pangalingi makseteks.

Osaühingul

on peakassa ning kaupluse

kassa . Peakassa

sularaha arvestus toimub kassaraamatus (exeli tabel), mis koostatakse

üks kord kuus ning milles tuuakse välja sularaha käibed, sularaha

alg- ja lõppjääk. Raha sissetulek vormistatakse kassa sissetuleku

orderiga, väljaminek kassa väljamineku orderiga. Raha liikumisel

kassast panka ja

pangast kassasse orderit ei vormistata, kuna aluseks

on pangakonto väljavõte. Kassa sissetuleku- ja väljaminekuorderitel

ei ole lubatud teha parandusi. Kannete õigsuse kinnitab juhataja oma

allkirjaga.

Kaupluse

kassaoperatsioonide arvestust peab juhataja või mõni teine selleks

volitatud isik (edaspidi kassapidaja). Iga tööpäeva kohta

koostatakse

kassaraamat (exeli tabelina), milles tuuakse välja

sularaha käibed, sularaha alg- ja lõppjääk. Kaupluse kassa

sularaha tehingute kohta ei vormistata sissetuleku ja väljamineku

ordereid. Kassa sissetuleku aluseks on kaupluse müügiprogrammist

RW-POS väljastatud kassaaruanne. Väljaminekud märgitakse eraldi

kannetena kassaraamatusse (raha

viimine panka, sularahatšekid). Kannete õigsuse kinnitab kassa eest

vastutav isik oma allkirjaga.

Sularahasummade arvestamiseks, mis on kaupluse kassast välja võetud,

kuid ei ole veel pangakontole üle

kantud , avatakse alakonto “Raha

teel”. Välisvaluuta

tehingute puhul ostab juhataja Traderoom-st välisvaluutat, sest

sealt on kurss kasulikum, ostetakse täpselt see summa, mis arve

tasumiseks vajalik on. Makse teostamiseks teeb tavalise

maksekorralduse, kuid valuutaks valib välisvaluuta.

Põhilised

finantskanded mida praktikant

sooritas seotud

rahaga on sularaha

müügist laekunud raha sissetulek kassasse, sularaha viimine kassast

panka, pangaväljavõtte põhjal pangakontole sissetulekud, e-poe

pangalingi laekunud maksed panka, jaeostjate kaardimaksete

läbikandmine iga makseterminaali lõikes ja kontode vahelised

kanded. Igapäeva lõpus kannab juhataja kõikide pankade

saldod nulli ühele põhi Swedbanki kontole, et vähendada arvelduskrediidi

jääki ja sellega seoses arvelduskrediidi kulu.

Aruandvate isikute aruandedEttevõttel on ainult üks

aruandev isik ja selleks on juhataja. Seoses sellega ei ole ettevõte

soetanud eraldi aruandvate isikute lõikes arvestuse pidamiseks

Kulutuste

moodulit.

Hiljemalt viiendaks kuupäevaks esitas juhataja raamatupidajale nõuete kohased tšekid. Täiendava infona oli

juhataja poolt tšekkidele märgitud

kulukohad kaupluste lõikes. Sain koostada nende alusel liitkande kuu viimase kuupäeva seisuga.

Reeglina aruandvale isikule avanssi ei maksta, võlgnevus tasutakse

peale tšekkide

esitamist .

LähetusaruandedLähetuskulude avanss kantakse

üle töötaja pangakontole või makstakse välja kassast.

Raamatupidaja peab esitama

lähetuskulude aruande 5 tööpäeva jooksul pärast lähetusest

saabumist. Aruandele lisatakse kõik reisi- ja majutuskulude

dokumendid. Kõik ettevõtte maksekaardiga tehtud täiendavad kulud

peavad olema dokumenteeritud maksekviitungitega.

Töölähetuse kulud

hüvitatakse vastavalt kehtivale seadusandlusele. Üle Eesti

Vabariigi valitsuse poolt kehtestatud piirmäärade tehtud kulutusi

käsitletakse erisoodustusena. Lähetuskulude aruande kinnitab

juhataja.

Kui aruande summa ületab

avansi

summat ning tehtud kulutused on põhjendatud, siis kantakse

avanssi ületava summa täiendavalt töötaja pangakontole või

makstakse välja kassast.

Välisvaluutas

tehtud kulutused arvestatakse töölähetuseeskirja järgi eurodesse

välisriiki toimunud lähetuselt saabumise päevale järgnenud

tööpäeval

kehtinud Euroopa

Keskpanga

päevakursi alusel, täpsusega neli kohta pärast koma.

Põhivarade

arvestusAmortisatsiooni arvestus

toimub lineaarsel meetodil. Vara hakatakse amortiseerima tema

kasutuselevõtmise kuust ning lõpetatakse selle täieliku

amortiseerumise või kasutusest eemaldamise kuule eelneval kuul. Kui

täielikult amortiseerunud vara on veel kasutuses, kajastatakse

bilansis nii soetusmaksumust kui akumuleeritud kulumit seni, kuni

vara on lõplikult kasutusest eemaldatud. Põhivarade analüütilist

arvestust peetakse põhivarade amortisatsiooni arvestamise tabelis

(excel). Tabelis kajastub põhivara

soetamise aeg, algmaksumus,

amortisatsiooninorm, akumuleeritud kulum, aruandeaasta kulum,

jääkmaksumus. Amortisatsioonieraldisi arvestatakse üks kord

kvartalis . Ettepaneku amortisatsiooninormi kehtestamiseks teeb vara

tundev spetsialist, lähtudes eeldatavast vara kasulikust elueast.

Põhivara amortisatsiooninormid kinnitab juhataja.

Põhivara amortisatsiooni

arvestamisel lähtutakse üldjuhul järgmistest amortisatsioonimäärade vahemikkudest:

Arvutustehnika

25 - 40 % aastas

Muu materiaalne põhivara

25 - 40 % aastas

Kui ilmneb, et vara tegelik

kasulik eluiga on oluliselt erinev esialgu hinnatust, tuleb

amortisatsiooniperioodi muuta. Vastava otsuse annab juhataja.

Perioodil, mil olin ettevõttes

praktikal

soetas ettevõtte endale ühe sõiduauto ja kaubariiulid.

Põhivara soetamisel koostasime põhivara arvele võtmise kohta akt,

milles ära toodud põhivarana arvele võtmise aeg, amortisatsiooni

määr ning amortisatsiooni arvestuse algus. Aktile lisati

koopiad põhivara soetusdokumentidest, akti kinnitas juhataja. Akti alusel

kajastasin

ostuarve põhivara kontol ning

kandis ka soetatud vara

põhivara arvestuse tabelisse, mille arvestust peetakse

excelis .

Iga kuu toimub amortisatsiooni

arvestus excelis, kuu viimase kuupäeva seisuga tehakse finantskanne

raamatupidamisprogrammi.

Varude

arvestusVarud võeti arvele

soetusmaksumuses , mis koosneb varude ostukulutustest ja muudest

kulutustest, mis on vajalikud varude

viimiseks nende olemasolevasse

asukohta ja seisundisse. Varude ostukulutused sisaldavad varude

ostuga kaasnevat tollimaksu, muid mittetagastavaid makse ja varude

soetamisega otseselt seotud transpordikulutusi.

Varude soetusmaksumuse

kindlaksmääramiseks kasutatakse FIFO meetodit (FIFO meetodi

rakendamisel kajastatakse varude lõppjääki bilansis viimasena

saabunud ja veel müümata partiide soetusmaksumuses).

Materiaalsete väärtuste

arvele võtmine toimub arve ning

saatelehe alusel ja arvele võtmise

õigsuse ning säilimise eest vastutavad selleks määratud isikud,

kellega sõlmitakse materiaalse vastutuse leping.

Varud

hinnatakse bilansis lähtuvalt sellest, mis on madalam, kas

soetusmaksumus või

neto realiseerimismaksumus (müügihind miinus

turustuskulud ). Soetusmaksumuse ja neto realiseerimismaksumuse vahe

kantakse aruandeaasta kuludesse.

Bilansipäevaks

tasutud kuid saamata (tarnija poolt lähetatud) kaup või materjal

kajastatakse kontol “kaup teel”. Bilansipäevaks varude eest

teostatud

ettemaksed kajastatakse bilansireal “

ettemaks tarnijatele”.

Laoarvestust peetakse

tarkvaraprogrammi WinShop abil. Arvestus toimub artiklite lõikes,

nii

koguseliselt kui summaliselt.

Iga nädala kohta trükkis

juhataja välja „Laoliikumiste kokkuvõte“, millel kajastus

kaubavarude sissetulek, väljaminek, alg- ja lõppjääk. Nimetatud

aruandes kajastatud kaubavarude väljaminek on aluseks

raamatupidamiskande koostamisel (koostatakse finantskanne

D

kaubakulu K ladu).

Laojääk raamatupidamisprogrammis on ühel kontol, aga laoprogrammis

saab jälgida lao jääke

kaupluste lõikes. Müüdud kaupade

kuludesse kandmine toimub kaupluste lõikes, mis annab võimaluse

analüüsida iga kaupluse müügitulemust.

Töötasu

arvestamineEttevõttes

kasutatakse palga arvestamiseks programmi

Merit Palk. Töötajate

töölepingud sõlmib ja registreerib töötajate registris juhataja.

Töötajate töölepingu andmed on programmis eelnevalt

sisestatud ,

minu praktikal viibimise ajal uusi töötajaid ei registreeritud.

Töölepinguga töötajatel on kindel kuupalk, käsunduslepinguga

töötajatel on tunnitasu. Iga kuu viiendaks kuupäevaks esitab

juhataja raamatupidajale andmed töötajate töötatud tundide kohta.

Töötasu arvestamisel sisetstatakse programmi töökatkestused

(puhkuse-ning haigusepäevad ja muudel põhjustel mitte töötatud

päevad). Brutopalgast

arvestab programm automaatselt maha

töötuskindlustusmakse, kogumispensioni makse ning tulumaksu.

Maksuvabatulu arvestatakse ainult

neilt töötajatel, kes on selleks

avalduse

esitanud raamatupidajale. Programm annab võimaluse luua

maksekorralduse, mis eksporditakse panka. Töötasu kantakse

lepingujärgselt üle kümnendaks kuupäevaks. Palgalehe kinnitab ja

palga ülekanded teostab juhataja.

Praktikal

oli mul võimalus teostada kahe kuu palga- ja maksuarvestus.

Programmi sisestasin töötunnid ja lepingu andmete järgi arvestas

programm

palgad , ettevõttes lisatasusid ei makstud. Kuu

viimase kuupäeva seisuga koostasin palgalehe alusel

raamatupidamisprogrammis finantskande. Palga- ja maksukulu

sisestatakse kaupluste lõikes. Et

sisestamine oleks mugavam

kasutatakse automaatlausendeid, mis arvutab

tööandja maksud automaatselt (

sotsiaalmaks ja töötuskindlustusmaks). Programm

võimaldab automaatlausendeid koostada ettevõtte vajaduste järgi.

Puhkusetasu kantakse jooksvalt

perioodikuludesse. Ettevõte ei tee iga kuiselt kannet puhkusereservi

vaid korrigeerib reservi ükskord aastas bilansipäeva seisuga.

Maksuarvestused

ettevõttesEttevõtte

deklareerib tulumaksu, sotsiaalmaksu, kohustusliku

kogumispensionimaksu ning töötuskindlustuse maksu iga kuu kümnedaks

kuupäevaks ning käibedeklaratsiooni iga kuu 20. kuupäevaks,

deklaratsioonid esitatakse www.

emta .ee

lehel. Praktikal avanes mul võimalus raamatupidaja juhendamisel

esitada TSD-d ja käibedeklaratsiooni.

TSD

esitamiseks eksportsime xml-

formaadis faili e-maksuametisse. Enne

faili eksportimist teostasime kontrolli (võrdlus palgalehega).

Praktika perioodil tekkis ka vajadus esitada TSD lisa 5

(äripartnerite vastuvõtukulud) ja lisa 6 (maksuintressid).

Käibedeklaratsiooni esitamine toimus samal põhimõttel, st

eksportisime raamatupidamisprogrammist KMT xml-formaadis faili

e-maksuametisse. Enne faili eksportimist teostasime samuti kontrolli

(näiteks: müügitulu, ühendusesiseste

ostude , põhivara soetamise,

sõiduautole tehtud kulude jne võrdluse pearaamatuga). Lisaks

põhideklaratsioonile esitasime üle tuhande euroste ostude ja

müükide kohta KMT INF A ja B osa.

Maksud

kantakse juhataja poolt ühele maksuameti maksude kontole.

Finantsaruannete

koostamineKui

kõik algdokumendid on sisestatud ja kuu lõpetamise kanded on tehtud

siis võimaldab raamatupidamisprogramm genereerida bilansi,

kasumiaruande, ostu-ja müügivõlgnevuste aruande. Töökäigus

toimus jooksvalt

pearaamatu saldode ja käivete kontroll, vajadusel

toimus täiendav kontroll peale kuu lõpetamist. Bilanss ja

kasumiaruanne on detailne pearaamatu kontode lõikes. Nimetatud

aruanded esitab raamatupidaja iga kuu

juhatajale , koos analüüsitakse

ettevõtte finantstulemusi.

Täiendavalt

sain koostada praktikal raamatupidajaga detailse kasumiaruande

excelis, kus on väljatoodud tulemused kaupluste lõikes (müügikate,

kasum, müügitulu osatähtsus üldkäibest, müügitulu muutus

võrreldes eelmise kuu ja aastaga). See aruanne on juhatajale väga

oluline, kuna ta saab selle põhjal analüüsida kaupluste lõikes

tulusid ja

kulusid , erilist tähelepanu pöörab müügitulule,

kaardimaksete osatähtsusele ja sellega kaasnevatele kaardimaksete

teenustasudele, aga ka reklaamikuludele, rendi- ja kommunaalkuludele.

Ettevõtte tegutsemisaja jooksul on tulnud vastuvõtta otsus sulgeda

Narva kauplus ning Tartu kaupluse kolimine atraktiivsemalt

müügipinnale.

Kuna

ettevõttel on kohustused panga eest siis vähemalt kord aastas

(vajadusel tihedamini) koostatakse pangale esitamiseks excelis

kasumiaruanne ja bilanss.

Tulude

ja kulude arvestusOsaühing

kajastab finantsarvestuses oma tulusid ja kulusid vastavalt

kasumiaruande skeemile nr. 1.

Tulu

kaupade müügist kajastatakse siis, kui on täidetud olulised

omandiga seonduvad

riskid ja hüved on läinud üle müüjalt

ostjale. Jaemüügi

puhul on selleks kauba üleandmise hetk.

Praktika

ajal puutusin kokku ostjatelt laekunud ettemaksetega. Kuna ettevõtte

tegeleb mööbli müügiga, siis on igapäevane, et kliendile sobivat

toodet ei ole laos ning vormistatakse tellimus. Tellimuse eest peab

klient tegema osalise ettemaksu. Laekunud ettemaksed ei ole

kasumiaruande mõistes müügitulu (käibemaksu seaduse mõistes on

tulu), seega kajastatakse bilansis kohustusena. Müügitulu tekib

alles kauba üleandmisel ostjale.

Kulusid

kajastatakse samas

perioodis , kui kajastatakse nendega seotud

tulusid. Kulutused, mis tõenäoliselt osalevad majandusliku kasu

tekitamisel järgmistel

perioodidel , kajastatakse nende tekkimise

hetkel varana ning kajastatakse kuluna perioodi(de)l, mil nad loovad

majanduslikku kasu (näiteks

ettemakstud rendikulu, ettemakstud

kindlustusmaksed).

Äriplaani/projekti

osaKuna

konurents mööbliturul on väga tihe, siis ettevõtte arvestab väga

konkurentidega turule sisenemisel.

Suuremates linnades on rohkem

konkurente, väiksemates vähem, seega on väike linnadesse lihtsam

siseneda. Väikelinnades asuvate kaupluste müügitulemused on

paremad, kui nende kaupluste, mis asuvad suuremates linnades.

Näiteks, et mitte loovutada potensiaalset mööblipoe pinda

konkurentidele avas Webshop Interior väikses Võru linnas ka teise

mööblikaupluse, et vältida veel mõne konkurendi tekkimist sinna

linna.

Juhataja

peab väga tähtsaks turundusstrateegiat, analüüsides pidevalt

erinevate reklaamkampaaniate tulemusi. Põhilised reklaamide kanalid

on otsepostitused, interneti bännerid, raadio- ja telereklaam

(jättes saladuseks milline neist on kõige tulusaim).

Väga

tähtis on heade töötajate leidmine kauplustesse, sest müüja

aitab kujundada välja ettevõtte mainet. Juhataja analüüsib väga

palju enda ettevõtte tegevust ja jälgib hoolega konkurente.

Majandusaasta

aruanneOsaühingu majandusaasta

aruanne koostatakse juhindudes alljärgnevatest õigusaktidest:

• raamatupidamise

aastaaruanne koostatakse lähtuvalt Eesti raamatupidamise heast

tavast ning juhindudes raamatupidamise seaduse ja Raamatupidamise

Toimkonna juhenditest;

• raamatupidamise

aastaaruandes kasutatakse RTJ 2

lisas 1 toodud

bilansiskeemi ja lisas

2 toodud kasumiaruandeskeemi nr 1.

• aruannete kirjetes tehakse

täiendavaid liigendusi juhul, kui see on oluline, et aruandeinfot

paremini mõista;

• aastaaruande lisad

koostatakse vastavalt raamatupidamise seaduse

lisale 3.

Majandusaasta

pikkuseks on 12 kuud, majandusaasta aruanne peab kajastama ettevõtte

finantsseisundit, majandustulemust ja rahavoogusid. Ettevõtte

majandusaasta aruanne sai esitatud rik.ee keskkonnas. Vastavalt

raamatupidamis seadusele oli 2016. a raamatupidamise aastaaruande

koostamisel võimalus valida lühendatud aastaaruanne, kuid ettevõtte

jättis selle võimaluse kasutamata ja esitas täismahus

aastaaruande.

Ennem majandusaasta aruande

vormistamist toimub saldode kontroll ning kõigi varade ja

kohustiste inventeerimine, mida oli mul võimalus praktikal jälgida.

Inventuure ei tohi teostada mitte rohkem kui kaks kuud ennem või

peale bilansipäeva. Kui inventuuri käigus

selgub , et nõuete ja

varade väärtused on langenud siis tuleb need allahinnata, väärtuse

langusest tulenevaid allahindlusi kajastatakse kasumiaruandes kuluna.

Praktika käigus sain tutvuda kaupluste inventuuride tulemustega,

milles selgus, et puudus vajadus nõudeid ja varusid alla hinnata.

Bilanss

koostatakse majandusaasta lõpu kuupäevaga ja võrdluseks jäetakse

kõrvale eelmise aasta lõpu seis. Kasumiaruandes jäetakse

võrdluseks kõrvale

eelmine aasta.

Praktika

käigus sain ise sisestada raamatupidaja juhendamisel rik.ee

keskkonnas ettevõtte kogu majandusaasta aruande koos

lisadega .

Sisestamisel võtsime aluseks raamatupidamisprogrammist välja

trükitud detailse bilansi ja kasumiaruande. Andmete sisestamisel

jälgisin, et lisade saldod võrduksid euro täpsusega põhiaruannete

vastavate ridadega. Raskeimaks ostus rahavoogude aruande koostamine,

tuli jälgida millise märgiga muutusi kajastada.

ENESEANALÜÜSKOKKUVÕTEKasutatud

kirjandus

https://www.excellent.ee/images/pdf/books_toolaud.pdf

Kõik kommentaarid