KONTROLLING

CONTROLING

SISSEJUHATUS

Т.KARM

1

KONTROLLINGU OLEMUS, ÜLESANDED JA FUNKTSIOONID KONTROLLING – uus nähtus kaasaeg

se juhtimise teoorias ja praktikas, mis on

tekkinud majandusliku analüüsi, planeerimise,

juhtimisarvestuse ja juhtimise

kokkupuutes.

Kontrolling võimaldab saavutada ettevõtte juhtimises kvalitatiivse uue taseme,

integreerides, koordineerides ja suunates ettevõtte erinevate

teenistuste ja

allüksuste tegevuse nii operatiivsete kui ka strateegiliste eesmärkide

saavutamisele .

KONTROLLING – eriline funktsionaalne tegevus ettevõttes, mis on seotud finants -majandusliku kommenteetriva ja nõuandva

funktsiooni teostamisega juhtide operatiivsete ja strateegiliste

otsuste tegemisel. Mõiste “controlling” pärineb inglise keelest sõnast

to control – kontrollida, juhtida,

mis omakorda pärineb prantsuse keelest, tähendades “reestrit,

kontrollnimekirja”.

USA-s on juurdunud ka termin “Managerial accounting”, kuigi töötajaid, kelle

kohustuste hulka kuulub juhtimisarvestuse korraldamine kutsutakse

kontrolleriteks (

controller). Saksamaal kasutatav termin “Kontroller” vastab

Eestis juurdunud mõistele.

Т.KARM

2

KONTROLLINGU OLEMUS, ÜLESANDED JA FUNKTSIOONID Iga kommertsettevõtte eesmärk on lõppkokkuvõttes

teenida KASUMIT või kasu saamine. Kontrollingut võib

käsitleda kui kasumi tekkimise juhtimise süsteemi.

Mõnedel juhtudel võib ettevõtte eesmärgid olla ka teist

liiki: •

turu hõivamine; •

konkurentide ellemineerimine, - Sellisel juhul kontrolling orienteerib ettevõtteid nende

eesmärkide saavutamisele, kuigi lõppeesmärk jääb

samaks – kasumi teenimine Т.KARM

3

KASV G VALUE R L RENTAABLUS LIKVIIDSUS Т.KARM

4

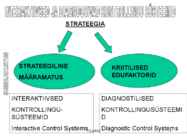

STRATEEGIA STRATEEGILINE KRIITILISED MÄÄRAMATUS EDUFAKTORID INTERAKTIIVSED

DIAGNOSTILISED

KONTROLLINGU-

KONTROLLINGUSÜSTEEMI

SÜSTEEMID

D

Interactive Control System Т

s.K

ARM Diagnostic Control Systems

5

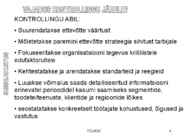

KONTROLLINGU ABIL:

• Suurendatakse ettevõtte väärtust

• Mõistetakse paremini ettevõtte strateegia sihitust tarbijale

• Fokuseeritakse organisatsiooni tegevus kriitilistele

edufaktoruitele

• Kehtestatakse ja arendatakse standarteid ja reegleid

•

Luuakse võimalus saada detailiseeritud informatsiooni

erinevatel

perioodidel kasumi saamiseks segmentide,

toodete/teenuste, klientide ja regioonide lõikes

• seostatatakse konkreetselt töötajate kohustused, õigused ja

vastutus

Т.KARM

6

Sellise fenomeni nagu kontrolling kasutamine kaasaegsetes

ettevõtetes võib seletada järgmiste põhjustega:

• väliskeskkonna ebastabiilsuse suurenemine tingib täiendavad nõuded

ettevõtte juhtimissüsteemidele:

Raskuspunkti nihkumise mineviku kontrollilt tuleviku analüüsile

Reaktsioonikiiruse suurenemine muutustele väliskeskkonnas, ettevõtete

paindlikkuse suurenemine.

Vajadus pidevaks muutuste

jälgimiseks ettevõtte välis- ja

sisekeskkonas.

Läbimõeldud tegutsemise süsteemi vajadusettevõtte ellujäämise

tagamiseks ja kriisisituatsioonide vältimiseks

Juhtimissüsteemide keerukamaks muutumine nõuab

koordinatsioonisüsteemi ettevõtte sees

Informatsiionibuum samaaegsel

relevantse (olulise) informatsiooni

vajakajäämisel nõuab spetsiaalse infosüsteemi loomist

Üldkultuuriline püüdlus inimt

ege.KARM

vuse erinevate valdkondade ja t

7

ead miste

sünteesiks, integratsiooniks

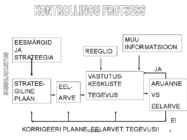

EESMÄRGID

MUU

INFORMATSIOON

JA

REEGLID

STRATEEGIA

JA

VASTUTUS-

STRATEE -

ARUANNE

EEL-

KESKUSTE

GILINE TEGEVUS

VS

PLAAN

ARVE

EELARVE

EI

KORRIGEERI PLAAN Т

E .,K ARM

EE LARVET, TEGEVUSI!

8

KONTROLLINGU PEAMINE EESMÄRK – juhtimisprotsessi

orienteerimine ettevõtte kõigi eesmärkide saavutamisele.

Selleks tagab K.järgmiste funktsioonide täitmise:

• juhtimistegevuse koordineerimise eesmärkide

saavutamiseks

• juhtimisotsuste vastuvõtmise konsulteerimine

• ettevõtte üldise infosüsteemi loomise ja

funktsioneerimise • juhtimisprotsesside ratsionaalsuse tagamine

Т.KARM

9

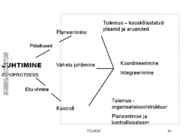

Tulemus – kooskõlastatud

plaanid ja aruanded

Planeerimine Püüdlused

JUHTIMINE Va hetu juhtimine

Koordineerimine INFOPROTSESS Integreerimine Ellu

viimine Tulemus -

K

ontroll

organisatsioon /struktuur

Planeerimise ja

kontrol isüsteem

Т.KARM

10

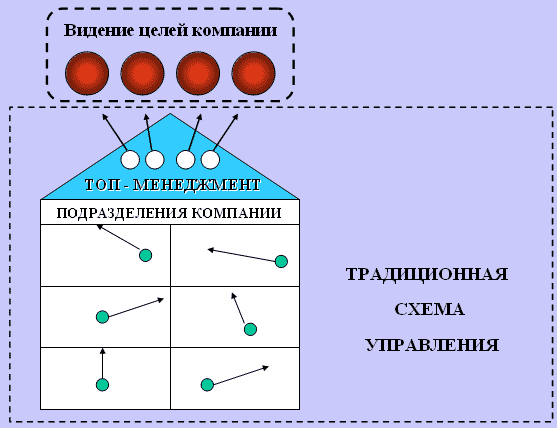

TRADITSIOONILINE JUHTIMISSÜSTEEM ETTEVÕTTE EESMÄRGID TIPPJUHTKOND ETTEVÕTTE ALLÜKSUSED TRADITSIONILINE JUHTIMIS-

SÜSTEEM

Т.KARM

11

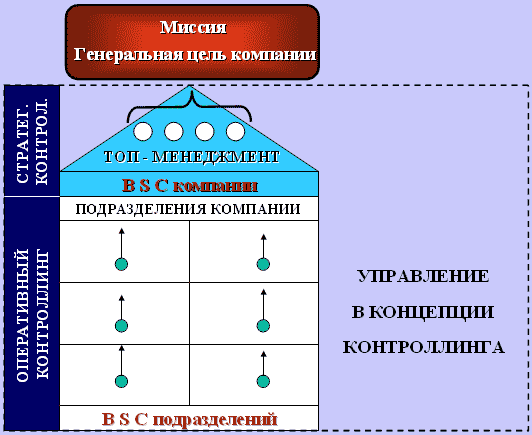

JUHTIMINE KONTROLLINGU KONTSEPTSIOONIS MISSIOON

ETTEVÕTTE PEAEESMÄRK

E

N I GLI NIG L TIPPJUHTKOND E LE OT RETTEVÕTTE TMS A TR NT OETTEVÕTTE ALLÜKSUSED S KJUHTIMINE GKONTROLLINGU EN NIKONTSEPTSI-V L II LT OOONIS A RR TE NP OO K ALLÜKSUSTE TMS Т.KARM

12

KONTROLLINGU KOHT JUHTIMISSÜSTEEMIS

Subjekt või juhtiv süsteem Eesmärgid

ORGANISATSIIOON

PLANEERIMISE

SÜSTEEM

KONTROLLING PERSONALI

jUHTIMISSÜSTE

INFOSÜSTEEM EM

Faasid Varustus Tootmine Turustus Ressursid Materjalid Seadmed Personal Т.KARM

13

Инфо OPERATSIONAALNE TEGEVUS

S

T

INVESTEERIMMISTEGEVUS

R

A

T

FINANTSEERIMISTEGEVUS

E

O

E

P

G

PLANEERIMINE

E

I

D

R

L

I

I

A

N

S

T

E

P

ARVESTUS

II

O

V

S

N

IT

E

KONTROLL

IIVNE

ANALÜÜS

MOTIVATSIOON Т.KARM

14

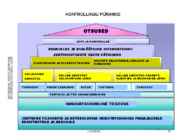

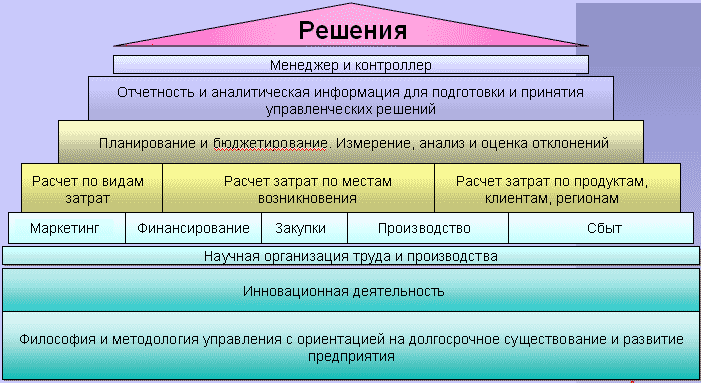

KONTROLLINGU PÜRAMIID OTSUSED JUHT JA KONTROLLER ARUANDLUS JA ANALÜÜTILINE INFORMATSIOON

JUHTIMISOTSUSTE VASTU VÕTMISEKS PLANEERIMINE JA EELARVESTAMINEA HÄLVETE SELGITAMINE , ANALÜÜS JA HINDAMINE KULULIIKIDE KULUDE ARVESTUS KULUDE ARVESTUS TOODETE, ARVESTUS KULUKOHTADE JÄRGI KLIENTIDE JA REGIOONIDE JÄRGI TURUNDUS FINANTSEERIMINE OSTUD TOOTMINE TURUSTUS ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ РОССИИ

TOOTMISE JA TÖÖ ORGANISEERIMINE INNOVATSIOONILINE TEGEVUS JUHTIMISE FILOSOOFIA JA METODOLOOGIA ORIENTATSIOONIGA PIKAAJALISELE EKSISTENTSILE JA ARENGULE Т.KARM

15

KONTROLLINGU

KONTSEPTSIOONID Kontseptsiooni Olemus ja peamised ülesanded orienteeritus Arvepidamisele

Ümber

orienteerumine minevikult

1930.d aastad

tulevikule

Juhtimise IS-le,

Üldise MIS-i loomine

1970 – 80.d aastad

Juhtimissüsteemile

Raskuspunkt

Ettevõtte struktuuriüksuste planeerimine ja

planeerimisel ja

kontroll

koordineerimisel

Seotud

projektijuhtimise ja

maatriksstruktuuride

arenguga

Т.KARM

16

KONTROLLINGU EVOLUTSIOON VÄLISMAAL 1.etapp LIKVIIDSUS, VARAD,

RAAMATUPIDAMINE 2.etapp KASUM – KULUDE ARVESTUS, PLANEERIMINE,

OPERATIIVNE KONTROLLING

3.etapp POTENTSIAAL- STRATEEGILINE PLANEERIMINE,

STRATEEGILINE KONTROLLING JA JUHTIMINE

4.etapp ETTEVÕTTE MISSIOON JA

VISIOON Т.KARM

17

Anglo-ameerika ja saksa kontseptsioonid

KONTROLLINGU ÜLESANDED

A

S

• sisemine arvestus

N

A

G • aruandlus/info

K

L

•

S

planeerimine

O

A

•

spetsiifiliste ja firmasiseste probleemide

lahendamine

A

M

• finantsarvestus

E

E

• maksude arvestus

R •

majandusanalüüs I

• sisekontroll

K

Т.KARM

18

A

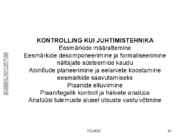

KONTROLLING KUI JUHTIMISTEHNIKA Eesmärkide määratlemine

Eesmärkide dekomponeerimine ja formaliseerimine

näitajate süsteemide kaudu

Abinõude planeerimine ja eelarvete koostamine

eesmärkide saavutamiseks

Plaanide

elluviimine Plaan/tegelik kontroll ja hälvete analüüs

Analüüsi tulemuste alusel otsuste vastu võtmine

Т.KARM

19

ETTEVÕTTE JUHTIMISSÜSTEEMI ÜLESEHITUS, LOOMINE JUHTIMISSÜSTEEMI OSAD, KOMPONENDID

Vastutuse määratlemine, süsteem

Näitajate süsteem

Eelarvestamise süsteem

Planeerimise süsteem

Kulude ja tulemuste arvestuse süsteem

Äriprotsesside reingineering

Т.KARM

20

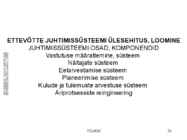

KONTROLLING HÕLMAB:

• konsulteeriva tegevuse

• otsuste vastu võtmist:

• ettevõtte kui terviku osas

• funktsionaalsetes valdkondades

• toodete osas

• projektide osas

Ettevõtte kõikidel tasanditel

Т.KARM

21

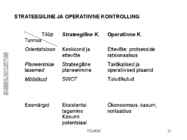

STRATEEGILINE JA OPERATIIVNE KONTROLLING Tüüp

Strateegiline K. Operatiivne K. Tunnus

Orientatsioon Keskkond ja

Ettevõte: protsesside

ettevõte

ratsionaalsus Planeerimise Strateegiline

Taktikalised ja

tasemed planeerimine

operatiivsed plaanid

Mõõdikud SWOT

Tulud/kulud

Eesmärgid

Eksistentsi

Ökonoomsus, kasum,

tagamine

rentaablus

Kasumi

potentsiaal

Т.KARM

22

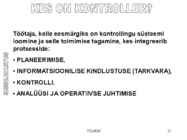

Töötaja , kelle eesmärgiks on kontrollingu süsteemi

loomine ja selle toimimise tagamine, kes integreerib

protsesside: •

PLANEERIMISE, •

INFORMATSIOONILISE KINDLUSTUSE ( TARKVARA ), •

KONTROLLI, •

ANALÜÜSI JA OPERATIIVSE JUHTIMISE Т.KARM

23

Т.KARM

24

C KOHANDUMINE KAASAEGSETE STRUKTUURI-DEGA

JA ETTEVÕTLUSE SUUNDUMUSEGA

1. MUUTUNUD RAAMTINGIMUSED

•

O/hinna alandamise asemel differentseerimisstrateegia

•

Uuringute ja engeneeringu

osakaalu kasv

•

Valdkond (saksa:Sparten) põhimõttel

lähenemine •

Ettevõtte logistiline juhtimine

•

Paindlikud ja

automatiseeritud tootmissüsteemid •

Tootmise ja turunduse “sügavuse” vähenemine

Т.KARM

25

C KOHANDUMINE KAASAEGSETE STRUKTUURI-DEGA

JA ETTEVÕTLUSE SUUNDUMUSEGA

2.

KONTSEPTUAALNE MUUTUMINE

•

Pl-TEG analüüsilt tootmisfaktorite potentsiaali ja selle

kasutamise optimeerimine

•

Pikaajalised, strateegiast ja toote elutsüklist lähtuvad

kaalutlused

3.

KULUDE STRUKTUURI MUUTUMINE

•

Kulude kasv ettevõtete funktsionaalsetes valdkondades:

arendus,

kvaliteedijuhtimine ,

sisseost .

Differentseerimisstrateegia suurendab ka

turunduskulude osakaalu kasvu. Ühendkulude kasv.

•

Kululiikide struktuurimuutused

•

Toorme ja materjalikulud ↑, personalikulu ↓, seadmekulu

↑,

logistikakulu ↑, väljaspoolt teenused (

service ) ↑

•

Püsikulude kasvule pidev vasturohu otsimine.

•

Püsikulude absoluutne ja suhteline kasv

Т.KARM

26

JA KOHANDUMINE KAASAEGSETE STRUKTUURI-DEGA

JA ETTEVÕTLUSE SUUNDUMUSEGA

4.

OUT SOURCING

5. MÜÜGIKULUDE TUGEV DIFFERENTSEERUMINE

6. ARENDUS – JA INGENEERINGU KULUDE SIDUMINE TOOT ELUTSÜKLIGA 7. TQM KULUDE KASV JA LÄBIPÕIMUMINE

8. LOGISTIKAKULUDE PROTSESSIJÄRGNE ARVESTAMINE Laokulud ↓, logistikakulud ↑

9. RESSURSI – JA POTENTSIAALI FAKTORITE KONTROLLING •

Kuluarvestuselt → tulemusarvestusele

•

Kuludejärgselt kontrollingult tõelisele, mis hõlmab kõiki

tootmisfaktoreid: materiaalseid ja mittemat.

•

Püsikulude kontrollingu sidumine investeeringute

kontrollinguga

Т.KARM

27

USA

1931 a. - Controller’s Institute of Amerika

1962 a. – ümber nimetatud Financial Executives Institute (FEI)

1934 a. – ajakiri “The Controller” , ümber nimetatud “The Financial

Executive 1944 a. - uurimisinstituut «Executives Research Foundation»

Saksamaa

Kuni

1971 a. ––Institut zur Ausbildung in Unternehmensplanung und

Rechnungswesen GmbH, Cauting

1971a. -“Control er- Akademie”

1975 a. – “Control er – Verein e.V”

1989 a. – ajakiri “Control er”

Т.KARM

28

Пример:ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ РОССИИ Решение о создании: Международный Симпозиум по

контроллингу 10 ноября 2000 г.

Структура ОК: Институт Контроллинга (консалтинг)

Учебный сектор (обучение контроллингу корпоративных клиентов и

частных лиц)

Журнал «Контроллинг»

Сектор Международных проектов

Высший орган управления: Общее Собрание Членов

Объединения

Координирующий орган: Правление

Исполнительный орган: Дирекция

Основные цели: Обеспечение обмена профессиональной информацией и

коммуникаций среди специалистов, занимающихся проблемами

разработки и внедрения контроллинга, а также подготовкой кадров

для предприятий и организаций

Содействие повышению уров Т.

няK

A

п RM

ро фессиональной квалифика 29

ци и

специалистов в области контроллинга

Fontese kliendiks on O-I

Production Estonia. Iga päev jõuavad tuhanded

maailmakuulsad tooted O-I klaaspudelitesse ja -purkidesse

pakendatuna miljonite tarbijateni kogu maailmas. Turuliidrina

Euroopas, Põhja- ja Lõuna- Ameerikas ning Kaug-Idas annab

O-I oma klientidele võimaluse viia nende tooted tarbijateni

parimat maitset, puhtust, visuaalset veetlust või väärtust

pakkuvas pakendis. 1903.a. asutatud O-I on enam kui 100

tegutsemisaasta jooksul

laienenud 22 riiki

omades rohkem kui

80 tehast üle maailma. Ettevõttes töötab ligi 25 000 inimest.

2007.a.

käive oli 7,6 miljardit USA dollarit. Euroopas on

ettevõttel 38 tehast 11-s riigis ning ligemale 9 200

pühendunud töötajat.1995.a. ostis O-I

Järvakandi Klaasitehase Eestis, kus täna töötab üle 140 inimese. Lisainfo

ettevõtte kohta Internetis: www.o-i.com.

Seoses töömahu suurenemisega ootab O-I Production Estonia

oma meeskonda

KONTROLLER Т.KARM

30

KONTROLLER Sa

kuulud finantsmeeskonda Järvakandis, Raplamaal. Sinu peamisteks

ülesanneteks on

kontrollingu teostamine tootmise ja müügiosakonnas. Sa koostad igakuiseid raporteid finantsjuhile ja peakontorile Šveitsis. Sa tegeled ennustuste ja eelarvetega, koostad erinevaid analüüse (sh. osakondadele Järvakandi tehases), viid läbi inventuure ja kontrolle ning täidad erinevad jooksvaid ülesandeid. Tegu on loodava

ametikohaga. Töö eeldab valmisolekut tööreisideks 3-4 korda aastas.

Ootame Sind kandideerima, kui Sul on vähemalt

3-aastane töökogemus kontrolleri või analüütikuna, majandusalane kõrgharidus ning hea inglise keele oskus. Kasuks tuleb auditi valdkonna kogemus ja/või töökogemus raamatupidajana. Oled suurepärane MS Excel’i kasutaja ning kokku puutunud ERP programmidega (soovitavalt SAP). Sinu töö eeldab väga head analüütilist mõtlemist, õppimisvõimet ja valmisolekut tegeleda paljude erinevate ülesannetega. Oled avatud mõtlemisega, hea suhtleja ja valmis meeskonnatööks. O-I ootab pikaajaliselt pühenduvat töötajat ning pakub omalt poolt huvitavat

ja võimalusterohket tööd stabiilses rahvusvahelises ettevõttes, vajalikku

koolitust ning sõbralikku meeskonda.

Konkursil kandideerimiseks palun täitke CV ja

esitage sooviavaldus

Т.KARM

31

Т.KARM

32

Т.KARM

33

Т.KARM

34

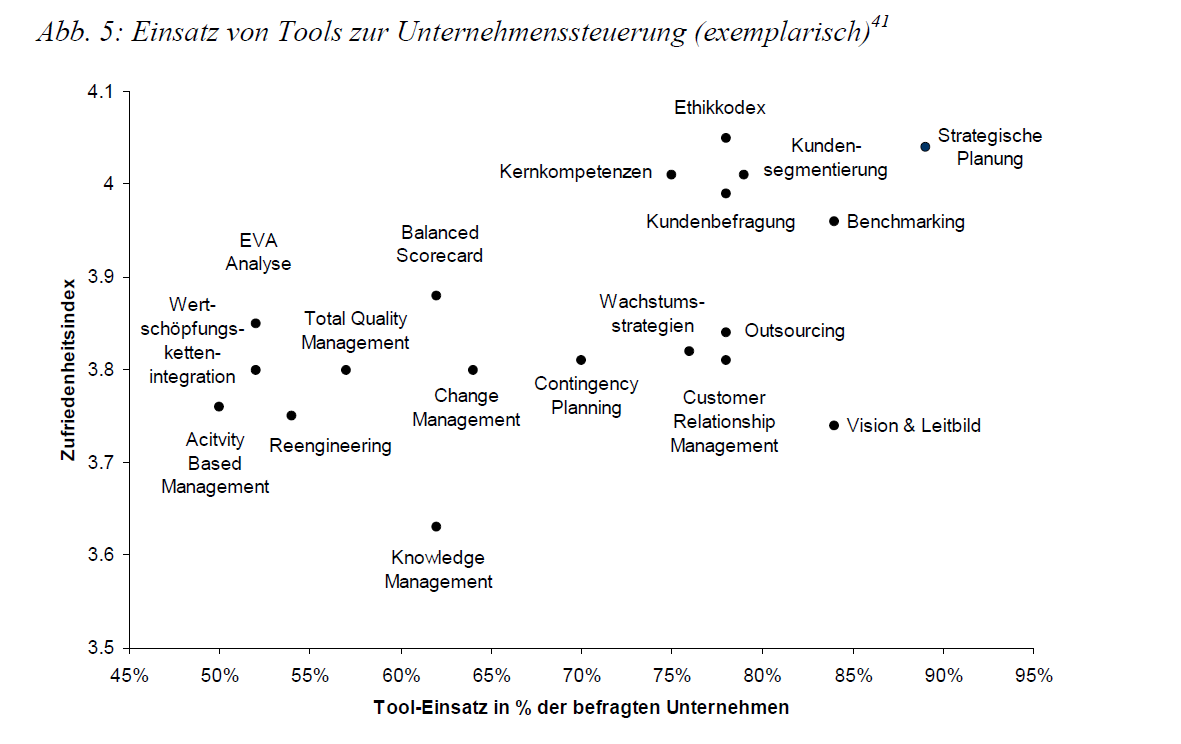

Näited kontrol eri tööriistadest

Strateegiline kontrolling:

• Konkurentide analüüs

• Logistika

• Portfoolioanalüüs

• Potentsiaali analüüs

•

Strateegilised lõhed • Stsenaariumide meetod

• Tasakaalustatud mõõdikute kaart (Balaced scorecard)

Operatiivne kontrolling:

• ABC-analüüs

• Tellimuste analüüs

• Optimaalne tellimus

• Marginali(müügikatte) analüüs

• Kasumiläve analüüs

• Kitsaskohtade (pudelikaelade) analüüs

• Investeeringuite analüüs

• Funktsionaal-väärtus analüüs Т.KARM

35

• XYZ – analüüs jm.

Т.KARM

36

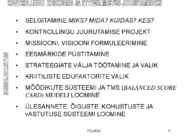

SELGITAMINE:

MIKS? MIDA? KUIDAS? KES? •

KONTROLLINGU JUURUTAMISE PROJEKT

•

MISSIOONI, VISIOONI FORMULEERIMINE

•

EESMÄRKIDE PÜSTITAMINE

•

STRATEEGIATE VÄLJA TÖÖTAMINE JA VALIK

•

KRIITILISTE EDUFAKTORITE VALIK

•

MÕÕDIKUTE SÜSTEEMI JA TMS (

BALANCED SCORE

CARD) MUDELI LOOMINE

•

ÜLESANNETE, ÕIGUSTE, KOHUSTUSTE JA

vASTUTUSE SÜSTEEMI LOOMINE

Т.KARM

37

Dokument, mis kirjeldab tegevuse põhimõtteid (umbes

30-50 põhimõtet) ja võib koosneda järgmistest osadest:

• meie üldised väärtused ja põhimõtted

• kuidas näeme klienti ja tarbijat

• kuidas teeme koostööd konkurentidega

• hoiakud suhetes omanikega ja suhtumine ettevõttesse

• koostöö põhimõtted

• millised on sisemise regulatsiooni mõjud (

bürokraatia piiride

seadmine )

• dokumendi uute mõistete määratlemine

Т.KARM

38

OLLA INFOTEHNOLOOGIA VALDKONNAS KÕIGE

EDUKAM FIRMA MAAILMAS

To be most successful

information –

technology company in the world

Т.KARM

39

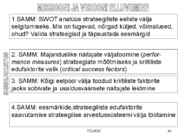

1 SAMM: SWOT analüüs strateegiliste eeliste välja

selgitamiseks. Mis on tugevad, nõrgad küljed, võimalused,

ohud? Valida strateegiad ja täpsustada eesmärgid

2. SAMM: Majanduslike näitajate väljatoomine (

perfor-

mance measures ) strateegiate mõõtmiseks ja kriitiliste

edufaktorite valik (

critical success factors)

3. SAMM: Kõigi

eelpool välja toodud kriitiliste faktorite

jaoks

sobivate ja usaldusväärsete näitajate leidmine

4.SAMM: eesmärkide,strateegiliste edufaktorite

saavutamise strateegilise arvestussüsteemi välja töötamine

Т.KARM

40

PRAKTILINE ÜLESANNE: märkida üles oma ettevõtte,

organisatsiooni (

tööandja ) viis kõige olulisemat eesmärki )

S -

SPETSIIFILISED M - MÕÕDETAVAD

A - KOMMUNITSEERIVAD

R -

REAALSED T – AJALISELT SÜNKRONISEERITUD

Т.KARM

41

А STRATEEGIA

EEB STRATEEGIA

STRATEEGILINE

PLANEERIMINE

LAC STRATEEGIA

(HINDAMINE JA

RVALIK)

D STRATEEGIA

VE Т.KARM

42

MÕÕTMISEKS VAJALIKE NÄITAJATE VALIK:

• KVALITEET

• KOGUS

• AEG

• KULUD, HIND, VÄÄRTUS

Praktiline ülesanne:

TEHA EESMÄRGID KONKREETSEKS JA

MÕÕDETAVAKS

Т.KARM

43

Strateegilised eesmärgid Näitajad Eesmärk Abinõud

Т.KARM

44

BSC abil firma missioon ja strateegia transformeeritakse

mõõdetavatesse tegevustesse neljas perspektiivis

FINANTSPERSPEKTIIV

Kuidas rahuldatakse omanike ootused?

VISIOON PROTSESSIDE

KLIENDI

PERSPEKTIIV JA PERSPEKTIIV

Kuidas rahuldatakse

STRATEEGIA Kuidas olla paremad oma

tegevuses?

kliendi ootused ja

vajadused?

KASVU JA ARENGU PERSPEKTIIV

Kuidas areneme ja kasvame?

Т.KARM

45

ROE

FINANTSPERSPEKTIIV

KLIENDI LOJAALSUS

KLIENDI PERSPEKTIIV

TARNE TÄHTAJALISUS

PROTSESSI PERSPEKTIIV

PROTSESSI

PROTSESSI

KVALITEET

TSÜKKEL KASVU JA ARENGU

PERSPEKTIIV

TÖÖTAJATE

KOMPETENTS Т.KARM

46

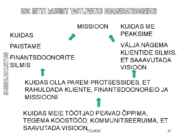

MISSIOON

KUIDAS ME

KUIDAS

PEAKSIME

PAISTAME

VÄLJA NÄGEMA

KLIENTIDE

SILMIS ,

FINANTSDOONORITE

ET SAAAVUTADA

SILMIS

VISIOON

KUIDAS OLLA PAREM PROTSESSIDES, ET

RAHULDADA KLIENTE, FINANTSDOONOREID JA

MISSIOONI

KUIDAS MEIE TÖÖTJAD PEAVAD ÕPPIMA,

TEGEMA KOOSTÖÖD, KOMMUNITSEERUIMA, ET

SAAVUTADA VISIOON Т.KARM

47

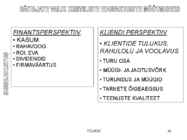

FINANTSPERSPEKTIIV KLIENDI PERSPEKTIIV • KASUM

•

•

KLIENTIDE TULUKUS, RAHAVOOG • ROI, EVA

RAHULOLU JA VOOLAVUS •

DIVIDENDID • TURU OSA

• FIRMAVÄÄRTUS

• MÜÜGI- JA

JAOTUSVÕRK •

TURUNDUS JA MÜÜGID

• TARNETE ÕIGEAEGSUS

• TEENUSTE KVALITEET

Т.KARM

48

ARENGUPERSPEKTIIV PROTSESSI PERSPEKTIIV • TOODETE

•

KVALITEET JA INNOVAATILISUS KAOTUSED UUTE TOODETE ÕIGEAEGNE

JUURUTAMINE • TOOTLIKKUS

• KOMPETENTS JA ARENG

•

PAINDLIKKUS TÖÖTAJATE MORAAL JA

RAHULOLU, VOOLAVUS

• SOBIV SEADMEPARK

•TOOTLIKKUSE KASV

• OHUTUS

MEESKONNATÖÖ KVALITEET

•

TARNIJATE STABIILSUS

Т.KARM

49

Kõik kommentaarid