LÄÄNE-VIRU RAKENDUSKÕRGKOOL

MA16 KÕ2

Praktika koostaja nimi

FINANTSRAAMATUPIDAMISE PRAKTIKA I (II)

Praktikaaruanne

Ettevõttepoolne juhendaja: Nimi

Koolipoolne juhendaja: Nimi

Mõdriku

2017

SISUKORD

SISSEJUHATUS............................................................................................................4

1.ETTEVÕTTEST.........................................................................................................6

1.1Pearaamatupidaja ja raamatupidaja tööülesanded.................................................6

1.2Raamatupidamise tarkvara....................................................................................7

1.3Raamatupidamise sise-eeskiri...............................................................................8

1.4Algdokumendid ja majandustehingute dokumenteerimine...................................8

2.KULUD.....................................................................................................................11

2.1Müüdud toodangu ( kaupade, teenuste) kulu......................................................13

2.2Üldhalduskulud...................................................................................................14

2.3Turustuskulud......................................................................................................14

2.4Muud ärikulud.....................................................................................................14

2.5Muud finantskulud..............................................................................................14

3.TULUD.....................................................................................................................16

3.1Müügitulu............................................................................................................16

3.2Muud äritulud......................................................................................................17

3.3Sihtfinantseerimine..............................................................................................18

4.OMAKAPITAL.........................................................................................................19

4.1Omaaktsiad..........................................................................................................19

4.2Reservkapital.......................................................................................................20

4.3Ülekurss...............................................................................................................20

4.4Eelmiste perioodide jaotamata kasum (kahjum).................................................20

4.5Aruandeaasta kasum/kahjum...............................................................................21

4.6Omakapitali kajastamine aruannetes...................................................................21

5.ARUANDED JA PERIOODI LÕPETAMISED.......................................................22

5.1Kuulõpu tegevused ja aastalõpu tegevused.........................................................22

2

ENESEANALÜÜS......................................................................................................23

KOKKUVÕTE.............................................................................................................25

3

SISSEJUHATUS

Praktikakohaks valisin ma Balsnack International Holding AS-i eelkõige seetõttu, et

see ettevõte oli minule soodsa asukohaga. Teine põhjus oli see, et olen alati olnud

huvitatud sellest, kuidas toimib toiduainetööstus. AS Balsnack I.H. on praktikakohana

väga hea valik, kuna see on keskmise suurusega tootmisettevõte ja olen väga rahul

oma ettevõttepoolse juhendajaga, sest tundsin, et minu jaoks võeti aega.

Juba praktika esimestel päevadel sain kogeda kui meeldiv oli kätt harjutada ettevõttes,

kuhu oled oodatud. Kuna ettevõtte raamatupidamises on ka varasemalt olnud

praktikante, siis ei olnud kogemus neile võõras. Juhendaja on ettevõtte

pearaamatupidaja ning ta oli väga asjakohane ja pühendas nii programmi õpetamisele

kui ka tegevuste lahtiseletamisele palju oma aega. Tunnen, et õppisin tema käe all

väga palju.

Praktika kestvus oli 9.oktoober - 20. november 2017 a.

Praktika eesmärgiks oli välja selgitada, kuidas toimub raamatupidamine ettevõttes

Balsnack International Holding AS ja rakendada koolis õpitud teooriat

igapäevaülesannetes. Antud aruanne annab ülevaate sellest, millega ettevõte tegeleb

ning millise panuse sain mina anda praktika jooksul ettevõtte raamatupidamises.

Praktika sooritamisel lähtusin ma ettevõtte juhendaja ja kooli poolt mulle määratud

ülesannetest. Aruande koostamisel lähtusin ettevõtte põhikirjast ning 2016. a

majandusaasta aruandest.

Välja olen toonud Balsnack International Holding AS pearaamatupidaja tööülesanded,

raamatupidaja tööülesanded, tulude, kulude ja omakapitali kontod,

arvestuspõhimõtted, ning samuti ka kasutatavad algdokumendid ja raamatupidamise

programmi.

Ettevõtte raamatupidamise programm on Standard Books, millega töötamine oli väga

hea kogemus. Seda eriti seetõttu, et eelmises praktikaettevõttes oli programm

soomekeelne ja selle kasutamine oli tülikas.

Aruande lõpetuseks analüüsin, kuidas olen toime tulnud erinevate tööoperatsioonide

ja mulle määratud praktikaülesannetega. Kirjeldan kogemusi, mida praktika mulle

pakkus ning kuidas need mind edaspidi tööalaselt abistavad.

4

5

1.

ETTEVÕTTEST

Balsnack International Holding AS on asutatud 10.12.1996. Ettevõte asub Harju

maakonnas Ääsmäel. Kartulikrõpsude tootmine algas Ääsmäel juba 1983. aastal, kuid

ettevõtte Ääsmäe Agrofirma (sovhoos) eestvedamisel. Kui Ääsmäe Agrofirma aastal

1992 likvideeriti, moodustati kartulikõpsude tootmiseks AS Balsnack ja aastal 1996

AS Balsnack International Holding. Tänasel päeval on Balsnack International Holding

AS ainus Eestis kartulikrõpse tootev ettevõte. Ettevõtte põhitegevusalaks on

äriregistris registreeritud kartuli töötlemine ja säilitamine. Muudeks tegevusaladeks

2016. aasta seisuga olid:

Kartuli-, leiva- ja maisikrõpsude tootmine ja turustamine;

Erinevatest täisteravilja jahudest hommikueinete tootmine, pakendamine ja

turustamine;

Talvelindude lisasöödaks toidusegude, teravilja ja rasvapallide tootmine ,

turustamine;

Metsa-ja aiamarjade sügavkülmutamine, sorteerimine, pakendamine ja

ladustamine teenustööna;

Alustati smuutisegude pakendamist ja turustamist Eesti jaeturul;

Harrastuskalastajatele kalade peibutussöötade tootmine ja turustamine, mille

tootmine on tänaseks päevaks lõpetatud.

Enamasti tegeleb ettevõte siiski kuiviku- ja krõpsude tootmise ning linnutoidu

tootmisega. Ettevõtte suuremateks klientideks on Smarten Logistics AS, Coop Eesti

Keskühistu ja Rimi Eesti Food AS. Kogu otsemüük toimub läbi hulgimüügifirma

Sales-star AS.

Enamus toodangust läheb küll Eesti turule, kuid on laienetud ka välisturgudele, nt

Hiina, Rootsi, Soome, Läti, Leedu, Prantsusmaa, Saksamaa, Holland ja Poola.

31.10.2017 a. seisuga oli ettevõttes 60 töötajat.

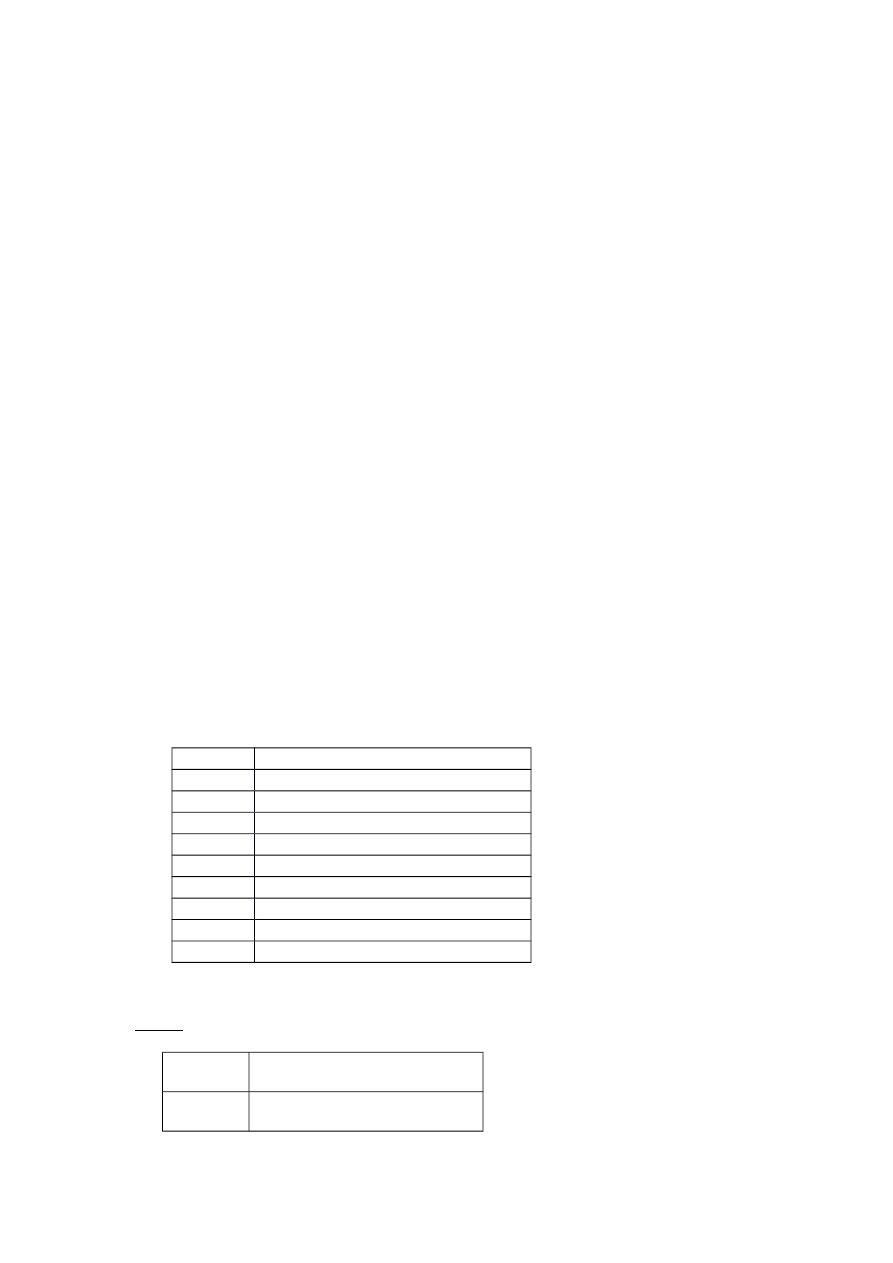

1.1 Pearaamatupidaja ja raamatupidaja tööülesanded

Pearaamatupidaja tööülesanded:

raamatupidamistöö juhtimine ja korraldamine;

6

ettevõtte tegevuse jälgimine ja dokumentatsiooni vastavus seadustele;

dokumentide nõuetekohane ja tähtaegne koostamine, haldamine ja

arhiveerimine;

põhivara arvestus, inventuuride korraldamine ja tulemuste kontroll;

deklaratsioonide ja aruannete tähtaegne ja nõuetekohane koostamine ja

esitamine;

aastaaruande koostamine;

kogutud andmete analüüs;

kontroll sidusettevõtte üle.

kulude ja ostuarvete haldamine;

väljastatud arvete tasumise arvestus, registrite pidamine;

pangaülekannete teostamine ja kontroll;

Raamatupidaja tööülesanded:

materjalide, varude arvestus;

saldokinnituste, meeldetuletuskirjade koostamine, väljastamine ja kontroll;

väljastatud arvete kontroll;

arveldused ostjatega;

arvete ja välisarvete koostamise kontroll ja kinnitamine.

Palgaarvestust teostab ettevõttes juhatuse assistent.

1.2 Raamatupidamise tarkvara

Balsnack International Holding AS-is kasutatav raamatupidamise tarkvara on

Hansaworld SBE ehk Standard Books. Kasutades Standard Books’i on kohe aru

saada, mis põhjusel on see programm auhindadega pärjatud. Selle kasutamine on isegi

algajale raamatupidajale, nagu mina ise, lihtne mõista. Liikumine moodulite vahel ja

registrite ning aruannete kasutamine üheaegselt on hea lihtne. Kuna kasutasin

eelmises praktikaettevõttes programmi Sonet ja see oli ka minu ainus kogemus

raamatupidamisprogrammiga, kus üheaegselt sai vaid ühte lehte korraga ees lahti

hoida, siis seda enam oli vahe programmides üllatav. Professionaalsele

raamatupidajale tundub see olevat ideaalne tööriist. Kui enne seda praktikat polnud

ma nii julgelt ja iseseisvalt saanud katsetada erinevate registrite korraga haldamist,

siis ma enne sellest ka aru ei saanud, kui tähtis on hea programmi kasutamine.

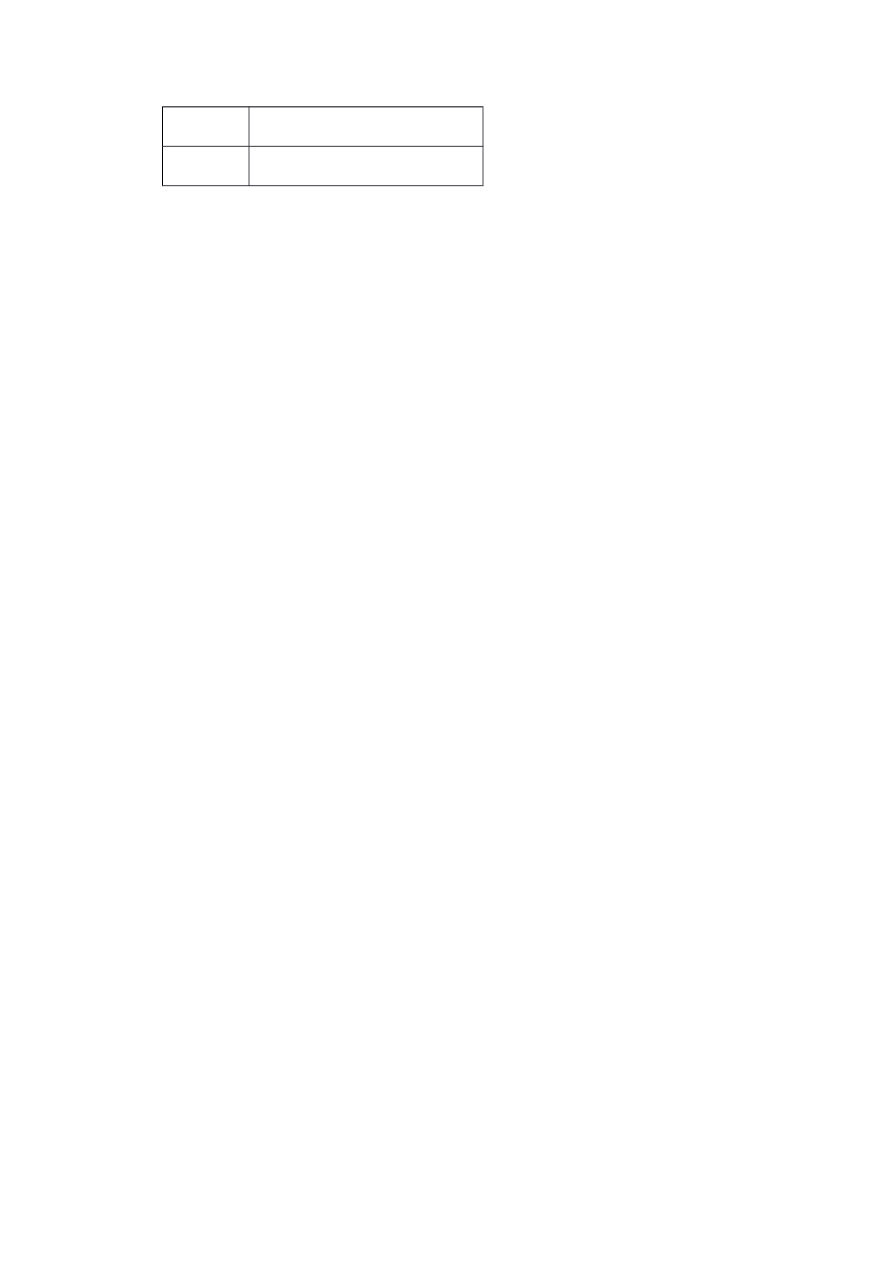

Programmi Standard Books moodulid ja registrid, mida ettevõttes kasutatakse:

e-mail on Standard Books programmis sisse integreeritud;

finants – kanded ja kontod, päevaraamat, pearaamat, kasumiaruanne,

käibeandmik, saldoaruanne, bilanss;

7

kassa – sularaha kassa puudub, sularaha toimingud kajastatakse laekumistena;

kliendihaldus – kontaktid ja klientide statistika;

komplekteerimine – tootmised, artiklid ja retseptid;

logistika – laoliikumised ja mahakandmised;

müügiarved – artiklite nimekirjad ja statistika, müügiarvete laekumised ja

nende statistika, laekumiste hetkeseis k.a klientide lõikes;

ostuarved - arvete tasumine ja ostustatistika;

üldine – seadistused.

Palgaarvestuseks kasutatakse programmi Merit Palk. Kord aastas tehakse ka

puhkusereservi ümberarvestuse kanne. Koos juhendajaga sain tutvuda Merit Palk

programmiga ning edaspidi oskan ka seda iseseisvalt kasutada.

1.3 Raamatupidamise sise-eeskiri

Üks praktika ülesannetest oli raamatupidamise sise-eeskirjaga tutvumine.

Raamatupidamise sise-eeskiri on koostatud ja kinnitatud 5. jaanuaril 2012. aastal.

Balsnack International Holding AS-i raamatupidamine on kooskõlas Eesti hea

raamatupidamistavaga, mis omakorda on kooskõlas Raamatupidamise Toimkonna

Juhenditega. Raamatupidamise sise-eeskirju muudetakse ja asendatakse majanduslikel

kaalutlustel, aktsiaseltsi töö ümberkorraldamisel, lähtuvalt Eesti Vabariigi

Raamatupidamistoimkonna poolt väljaantavate juhendite ja metoodiliste soovituste

sisust ning riiklike maksuseaduste ja maksujuhendite muudatustest või muul põhjusel.

Raamatupidamise sise-eeskirjale on koostatud muudatuste registreerimiseks 3 lisa:

2. jaanuar 2011 Lisa 1– raamatupidamise sise-eeskirja muudatus seoses euro

kasutuselevõtuga.

1.detsember 2012 Lisa 2 – raamatupidamise sise-eeskirjade muudatus seoses

raamatupidamise tarkvara versioonimuutusega.

1. detsember 2014 Lisa 3 – lisati pakendi käitlemise juhend ja juhendi täitmise

tingimused

1.4 Algdokumendid ja majandustehingute dokumenteerimine

Aruande koostamisel on reguleerimiskannete algdokumendiks raamatupidamises

koostatud raamatupidamisõiend.

8

Raamatupidamise alg- ja koonddokumentidel olevat informatsiooni ei tohi kustutada

ega teha neis õiendita parandusi. Kui parandus ei põhine algdokumendil, tuleb

koostada parandust selgitav raamatupidamisõiend, kuupäevaga, millal parandus tehti,

oma allkirjaga, tehingu majandusliku sisuga ja paranduse sisuga. Varasemat

algdokumenti ja lausendit tuleb täiustada viitega hilisemale parandusdokumendile ja

kirjendile.

Jooksva aasta ja eelnevatest perioodidest vajalikud kaustad, välja arvatud

personalikanded, on vastavate registrit pidavate töötajate juures riiulitel.

Algdokumente peab raamatupidamiskohustuslane säilitama seitse aastat ja pikaajaliste

kohustuste või õigustega seotud äridokumente tuleb säilitada seitse aastat pärast

kehtimistähtaja möödumist. Raamatupidamise sise-eeskirja tuleb säilitada seitse aastat

pärast selle muutmist või asendamist. Töölepingut, isikukaarti ning välja võtmata

tööraamatut säilitatakse 50 aastat, arvates töölepingu lõpetamisest.

Tegevuse lõpetamisel annab tööandja nimetatud dokumendid üle arhiiviasutusele.

Ettevõtte või selle organisatsiooniliselt iseseisva osa üleminekul annab tööandja

dokumendid üle enda õigusjärglasele. Aruandeperioodi raamatupidamise dokumentide

hoidmise eest vastutab raamatupidaja. Ettevõte kasutab oma arhiiviruumi, mis asub

raamatupidamisega samal korrusel. Seal hoitakse seitsme aasta arhiveeritud

dokumente.

Eelmiste perioodide raamatupidamisdokumentide säilitamise eest vastutab tegevjuht.

Jooksvatest raamatupidamise andmetest, mida hoitakse arvutis, koostatakse

varukoopiad iga tööpäeva lõpul.

Algdokumentideks on:

arved;

saatelehed;

vastuvõtmis- ja üleandmisdokumendid;

kassa sissetuleku- ja väljaminekuorderid;

avansi- ja töölähetuse aruanded;

koondpalgalehed ja palgalehed;

pangakonto väljavõtted;

arvele- ja mahakandmise aktid;

ostu-, müügi-, rendi- ja tasaarveldamiselepingud;

raamatupidamisõiendid;

inventuurilehed.

9

Algdokumentidel peavad peal olema järgmised rekvisiidid:

dokumendi nimetus ja number;

koostamise kuupäev;

tehingu majanduslik sisu;

tehingu arvnäitajad (kogus, hind, summa);

tehingu osapoolte nimed;

tehingu osapoolte asu- või elukoha aadressid;

majandustehingut kirjendavat raamatupidamiskohustuslast esindava isiku

allkiri (allkirjad), mis kinnitab (kinnitavad) majandustehingu toimumist;

vastava raamatupidamiskirjendi järjekorranumber.

Raamatupidamise algdokumendile märgitakse ka moodulitunnus ja järjekorranumber:

Kandele finantsmoodulis: F.aasta.järjekorranumber

Kanne müügireskontros müügiarvele: ARVE.järjekorranumber

Kanne müügireskontros laekumise kohta: LAEK.järjekorranumber

Kanne ostureskontros ostuarve kohta: OST.järjekorranumber

Kanne ostureskontros tasumise kohta: TAS.järjekorranumber

Kanne logistikamoodulis lao mahakandmise kohta: LMK.järjekorranumber

Kanne logistikamoodulis kauba lattuvõtmise kohta LS.järjekorranumber

10

2.

KULUD

Kulud kajastatakse kasumiaruande skeem 2 kohaselt. Kulud kajastatakse

tekkepõhiselt ning see toimub järgmiste põhiliste kululiikide põhjal:

Turustuskulud;

Üldhalduskulud;

Tootmiskulud;

Muud ärikulud;

Intressikulud;

Muud finantskulud.

Kulud kajastatakse samas perioodis nendega seotud tuludega. Kulutused, mis

tõenäoliselt osalevad majandusliku kasu tekitamisel järgmistel perioodidel,

kajastatakse nende tekkimise hetkel varana ning perioodi(de)l, mil need loovad

majanduslikku kasu, kajastatakse kuluna.

Kõik (võlad tarnijatele, võetud laenud, viitvõlad, väljastatud võlakirjad ning muud

lühi-ja pikaajalised võlakohustused) võetakse algselt arvele nende soetusmaksumuses,

mis sisaldab ka kõiki soetamisega otseselt kaasnevaid kulutusi. Edasine kajastamine

toimub korrigeeritud soetusmaksumuse meetodil. Ettevõte kasutab arvelduskrediiti.

Kapitalirenti kajastatakse rentniku bilansis vara ja kohustusena renditud vara õiglase

väärtuse summas või rendimaksete miinimumsumma nüüdisväärtuses, juhul kui see

on madalam. Rendimaksed jaotatakse intressikuluks ja kohustise jääkväärtuse

vähendamiseks. Kasutusrendi maksed kajastatakse rendiperioodi jooksul lineaarselt

kasumiaruandes kuluna. Kapitalirenti kasutatakse masinate ja seadmete ostmiseks ja

kasutusrenti autode ostuks. Ettevõttel on nii kapitalirendi kui kasutusrendi lepinguid.

Kulude kajastamise algdokumentideks on ostuarved.

Ostuarved kantakse otse kuludesse, kui ei ole tegu põhivaraga. Materiaalseks

põhivaraks loetakse ettevõtte enda majandustegevuses kasutatavaid varasid

soetusmaksumusega alates 1000€ ja mille kasulik eluiga on üle 1 aasta. Põhivara

kajastatakse tema soetusmaksumuses, millest on maha arvatud akumuleeritud kulum.

Põhivara arvestatakse lineaarsel meetodil ja igal bilansipäeval tuleb hinnata

kasutatavate amortisatsioonimäärade , -meetodite ja lõppväärtuse põhjendatust.

Ostuarvete kohta koostatakse kuu kaupa loendid ja lisatakse kausta. Koondite alla

kuuluvad ka pangaväljavõtted. Pangaväljavõtted säilitatakse kuu kaupa.

11

Ostureskontros sisestatakse arved laekumise järjekorras ja nummerdatakse.

Määratakse koheselt ära raamatupidamiskonto, kuhu tuleb kulu, arvestades

käibemaksu tingimusi.

Ostureskontros sisestatud arved kajastatakse raamatupidamises saabumise

kuupäevaga ja kõik ostud kirjendatakse raamatupidamises vastavalt arvete

sisestamisel määratud raamatupidamiskontodele. Raamatupidamise lausend

koostatakse alg- ja koondandmete põhjal. Lausend peab sisaldama dokumendi

kronoloogilises registris registreerimise järjekorra numbri, tehingu kuupäeva,

debiteeritavad ja krediteeritavad kontod ja summad.

Kulude täpsema liigenduse kululiikide sees määrab tegevjuhtkond tulenevalt

vajadusest adekvaatsete kuluandmete järele ning esitatavas aruandluses nõutavast

täpsusastmest.

Kulutused, mis tõenäoliselt osalevad majandusliku kasu tekitamisel järgmistel

perioodidel, kajastatakse nende tekkimise hetkel varana ning kuluna perioodidel, mil

nad loovad majanduslikku kasu.

Makse- ja krediitkaarte kasutavad isikud on määratud tegevjuhi poolt ja neid

kasutavad isikud on kohustatud esitama raamatupidamisele majanduskulude aruande

koos kuludokumentidega.

Lisaks eeltoodule on veel ettevõttes kasutuses EAS-i konto. Projekt loodi ekspordi

osakaalu kasvatamise toetuseks. EAS hüvitab kuni 40% kuludest. See osa mida ei

hüvitata, kajastub kuludes ehk 60%. 40% ei kajastu kasumiaruandes, vaid vähendab

kulusid.

Praktika ajal sain koos juhendajaga teostada majanduskulude arvestust ja lausendite

koostamist raamatupidamisprogrammis. Kogesin, et majanduskulude kajastamine

võib ka kogenud raamatupidajale pikk ja tüütu protsess olla.

12

2.1 Müüdud toodangu ( kaupade, teenuste) kulu

Müüdud toodangu kulud liigitatakse järgnevate kontodega:

a) külmutuse kulude kontod – siia kuuluvad külmutuse hooldus-, haldus-,

transpordi- ja muud külmutusega seotud kulutused;

b) tootmiskulude kontod – siia kuuluvad tootmisega seotud kulutused eraldi

kontodena

c) tootmiskulud Saue linnutoidu tsehhis – see on tootmiskulude alakontoklass,

siia kuuluvad samad kontod eraldi nagu eelnevas kontoklassis ainult, et

arvestust peetakse eraldi osakonnana.

d) amortisatsiooni kontod – siia kuuluvad hoonete, masinate, autode ja muu

inventari amortisatsioonikontod. Kontorit ja tehaseosa

amortisatsiooniarvestuses ei eraldata. Sõiduautode amortisatsioon kajastatakse

halduskulude all.

e) palga ja puhkusetasude kontod – siia kuuluvad palgakontod, kus arvestust

peetakse tootmise-, halduse-, turustuse-, ja külmutusetöötajate palkadel ning

haigushüvitise osas ja ka maksude kulude kontod – nendel kontodel peetakse

arvestust erisoodustuse tulumaksu, erisoodustuse sotsiaalmaksu, sotsiaalmaks

palkadelt, töötuskindlustuse ja dividendide tulumaksu osas.

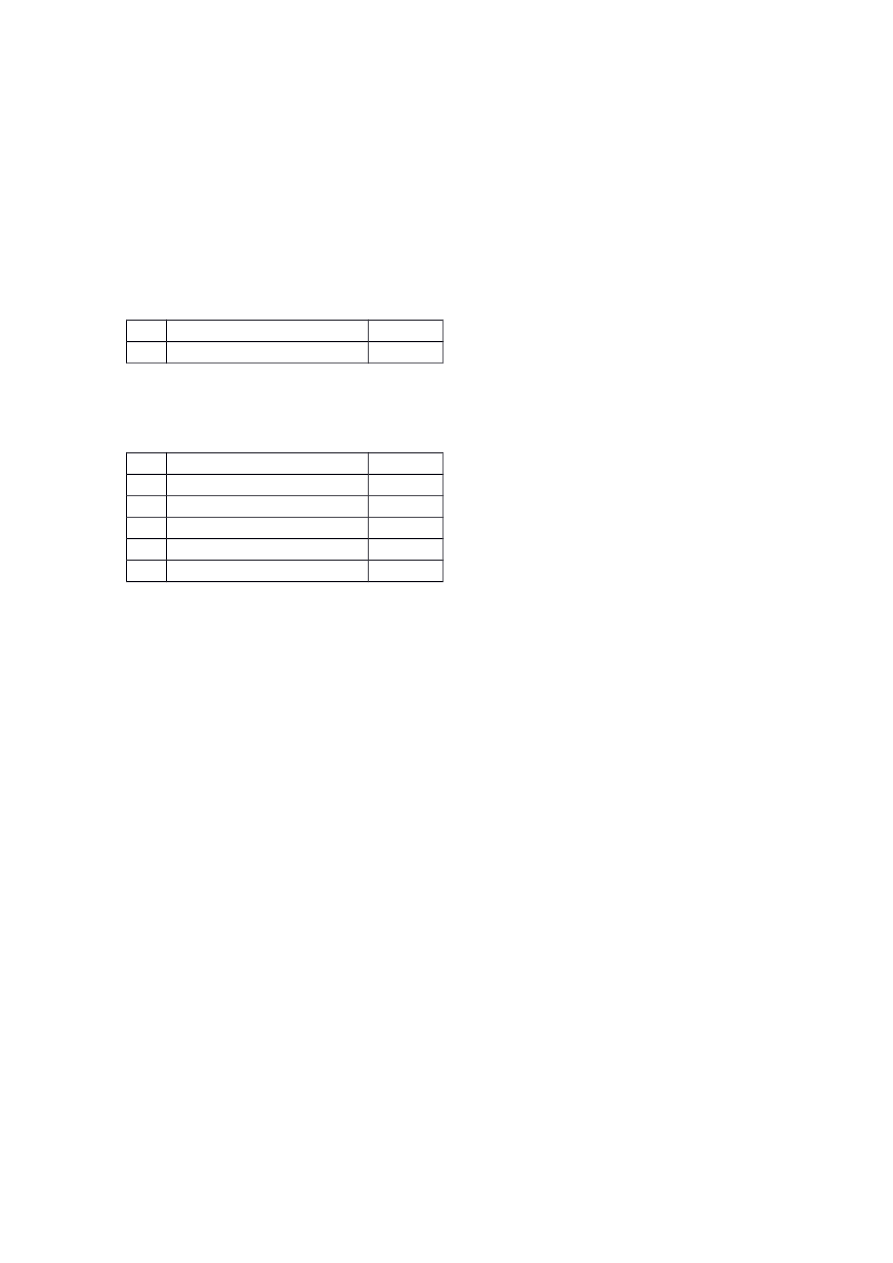

601

Palk ja puhkusetasu

6011

Tootmispersonali palk

6012

Turustuspersonali palk

6013

Halduspersonali palk

6015

Külmutuse palk

602

Maksude kulu

6024

SM tootmises

60241

SM külmutuses

6025

SM halduses

6026

SM turustuses

Näide: Tasumise kirjendamine:

D 231

arveldused tarnijatega

D 179

ettemaksed tarnijatele

13

D 5610

pangateenuste kulud

K 111

Swedbank

2.2 Üldhalduskulud

Kontod 560 on halduskulude kontod – siia kuuluvad halduskulud, mis ei ole seotud

turunduse ja tootmisega (k.a liikmemaksud ja riigilõivud ning remondikulud

halduses).

Kontod 520 on amortisatsiooni kontod – siia kuuluvad hoonete, masinate, autode ja

muu inventari amortisatsioonikontod. Halduskolude all kajastatakse vaid sõiduautode

amortisatsioon. Kontoks on 5207 - sõiduautode amortisatsioon.

2.3 Turustuskulud

Kontod 550 on turunduskulude kontod – siia kuuluvad turunduses eraldi arvestust

peetavad kulutused, eraldi kontodena, k.a nt hinnavahede kontod klientide lõikes,

reklaamkulud ja logistikakulud.

Kontod 603 on mahakandmise kulu kontod– siia kuuluvad mahakantud kaup ja

kahjum ebatõenäoliselt laekuvatelt arvetelt, mida kajastatakse turustuskuluna.

2.4 Muud ärikulud

Kontod 604 on ärikulu kontod – siia kuuluvad kahjum tehingutest põhivaraga,

viivised, trahvid, kohalikud maksud, kahjum valuutakursi muutustest ostjate-hankijate

osas, kingitused, annetused ja muud ärikulud.

Siin kajastatakse nt viivised, trahvid, muud ärikulud, tasaarveldused.

2.5 Muud finantskulud

Kontod 605 on finantskulude kontod – siia kuuluvad kahjum sidusettevõtte aktsiatelt,

intressikulud, kahjum valuutakursi muutustest pangaarvetel ja muud finantskulud.

14

Praktika käigus tekkis küsimus, et milleks kasutatakse kontot 711 - käibemaksu

abikonto. Vastuseks sain, et seda enam ei kasutatagi ja et seda kasutati EL

pöördmaksustamise tekkele eelneval ajal, kui tollimaksete puhul oli käibemaks vaja

tasakaalu saada.

15

3. TULUD

Tulud kajastatakse kasumiaruande skeem 2 kohaselt ja järgnevalt loetletud põhiliste

kululiikide lõikes:

Müügitulu

Muud äritulud

Finantstulud

Tulud kajastatakse samas perioodis nendega seotud kulutustega. Tulusid ja kulusid ei

tasaarvestata omavahel kasumiaruandes, v.a mittepõhitegevuse tulud ja kulud, mis on

tekkinud ühest ja samast või suuremast hulgast sarnastest tehingutest, mis ei ole

eraldivõetuna olulised. Kasutusel on faktooring, millega ma ei olnud varasemalt

kokku puutunud ning selle kasutamine ei olnud varasemalt minu jaoks mõtestatud.

Sain kogeda, et faktooring võib olla ettevõttele, kellel on rahareserv väiksem, väga

oluline maksete kättesaamise meetod. Kuigi intress on ettevõttele kulu, siis tasuvad

selle saadavad ennast üles.

Ettevõttel on kasutusel veel EAS-i sihtfinantseerimine, mille puhul EAS hüvitab kuni

40% kuludest. Ülejäänud 60% kajastub kuludes. Seega võetakse EAS-i toetust mitte

tuluna vaid kuluvähendina.

3.1 Müügitulu

Müügitulu kajastatakse tekkepõhiselt.

Tulu kaupade müügist kajastatakse siis, kui kõik olulised omandiga seotud riskid on

läinud üle ostjale, müügitulu ja tehinguga seotud kulutusi on võimalik usaldusväärselt

mõõta ning tehingust saadava tasu laekumine on tõenäoline.

Tulu teenuse müügist kajastatakse teenuse osutamise järel, või juhul kui teenus

osutatakse pikema ajaperioodi jooksul, lähtudes valmidusastme meetodist.

Arveldusi klientidega peetakse Müügireskontro moodulis analüütiliselt nii arvete kui

ka klientide lõikes. Müügireskontro saldot ja bilansikonto saldot tuleb regulaarselt

võrrelda ning erinevuste korral selgitada välja põhjused.

Nõudeid ostjate vastu tuleb inventeerida bilansipäeval ja hinnata klientidelt laekumata

arveid lähtudes nende laekumise tõenäosusest. Kui võla sissenõudmine pole andnud

16

tulemust, siis tuleb arve lugeda ebatõenäoliselt laekuvaks ning kajastada nõue summas

kahjum ebatõenäoliselt laekuvatest arvetest. Kui nõue muutub lootusetuks, siis

kantakse nõude summa maha nõudest ostjate vastu ja kajastatakse muu ärikuluna.

Ettevõttes eraldi sularaha kassat ei peeta, üksikud sularahatoimingud kajastatakse

laekumistena.

Näide 1 Kassa kajastamine laekumisena:

D

Kassa

101

K

Arveldused ostjatega

125

Näide 2 Laekumised Finantsmoodulis:

D

SEB

115

D

Swedbank

111

D

Intressikulud

6052

D

Pangateenuste kulud

5610

D

Ostjate ettemaksed

229

K

Arveldused ostjatega

125

3.2 Muud äritulud

Sihtfinantseerimise abil saadud või soetatud varasid kajastatakse bilansis

analoogiliselt muudele sama tüüpi varadele.

Brutomeetodi rakendamisel ja tegevuskulude sihtfinantseerimisel kajastatakse saadud

sihtfinantseerimise veel tuluna kajastamata osa eraldi vastaval bilansikirjel.

Kuna Balsnack International Holding AS omab 20.2% Tootjavastutusorganisatsioon

AS-ist, siis suur osa aastakasumist tuleb Tootjavastutusorganisatsioon AS-i kasumist.

Aastal 2016 koosnes Balsnack International Holding AS-i aastakasumist 75,3%

Tootjavastutusorganisatsioon OÜ dividendist.

Investeeringut sidusettevõttesse kajastatakse kapitaliosaluse meetodil.

Muudes ärituludes kajastatakse nt kasum tehingustest põhivaraga, tulud

sihtlaekumisest, kindlustushüvitused, muud äritulud.

17

Sidusettevõtte aktsiad on bilansis aktiva poolel. Kasumiaruandes kajastatakse

finantstuludes.

3.3 Sihtfinantseerimine

Sihtfinantseerimise kajastamisel kasutatakse põhivara soetamisel brutomeetodi

arvestuspõhimõtet. Brutomeetodi rakendamisel ja tegevuskulude sihtfinantseerimisel

kajastatakse saadud sihtfinantseerimise veel tuluna kajastamata osa eraldi vastaval

bilansikirjel.

Sihtfinantseerimisena on saadud PRIA toetust põhivarade soetamiseks.

18

4.

OMAKAPITAL

Aktsionäre kokku on 23, ei ole välja lastud ei eelis- ega lihtaktsiaid. Aktsiakapital

kajastatakse nimiväärtuses.

Aktsiaemissiooniga märgiti 1469 aktsiat nimiväärtusega 64 eurot, mille turuväärtus on

hetkel 400 €.

Ettevõttel on olnud 2 aktsiaemissiooni:

1. 2016. aastal – suunatud oli aktsionäridele, eesmärgiks aktsiahinna

suurendamine, et ettevõttesse rohkem raha suunata.

2. 2017. aastal – samal põhjusel, lisaks eelnevale ei pea sel puhul dividende välja

maksma.

Aktsiate liikumine peab toimuma läbi aktsionäride konto:

Emiteerimine:

K

Aktsiakapital

D

Nõuded aktsionäride vastu

Tasumine:

D

Swedbank

K

Nõuded aktsionäride vastu

4.1 Omaaktsiad

Tresooraktsiad ehk omaaktsiad - 1 aktsionär surnud ja pärijaid pole, mille puhul

aktsiate tagasiost toimus käesoleval aastal ja ülekurssi ei tekkinud. Ettevõtte

raamatupidaja andmete põhjal lähevad tagasiostetud aktsiad aastal 2018 tühistamisele.

Aktsiate tagasiostu raamatupidamise kanne:

D

Tresooraktsiad

K

Swedbank

19

4.2 Reservkapital

Vastavalt äriseadustikule on ettevõttes moodustatud reservkapital, mis moodustatakse

igaaastastest puhaskasumi eraldistest. Igal majandusaastal tuleb reservkapitali kanda

vähemalt 1/20 puhaskasumist, kuni reservkapital moodustab 1/10 aktsiakapitalist.

Põhikirja järgi kantakse reservkapitali 10%, reservkapitali võib kasutada kahjumi

katmiseks, samuti aktsiakapitali suurendamiseks.

Reservkapitalist ei või teha väljamakseid aktsionäridele.

Muid reserve peale reservkapitali ei ole moodustatud.

Reservkapitalikanne:

D

Kasum

K

Reservkapital

4.3 Ülekurss

Aktsiatehingud pole toimunud, seega pole ülekurssi ja selle arvestust samuti olnud.

Jooksval aastal on tagasi ostetud surnud aktsionäri aktsia ja seega tekib ülekursi

arvestus jooksval aastal esimest korda, kuna aktsia turuväärus on tõusnud 400 euroni.

4.4 Eelmiste perioodide jaotamata kasum (kahjum)

Jaotamata kasum oli aastal 2016 1 492 728 eurot ning dividende ei võetud. Aasta

kasumit investeeringutesse ei suunatud, vaid kanti jaotamata kasumisse. Seoses

aktsiakapitali suurenemisega, suurendati ka kohustuslikku reservkapitali.

D

Puhaskasum aasta alguseks

(eelmiste per. jaot. kasum)

K

Reserv

20

4.5 Aruandeaasta kasum/kahjum

Dividendide väljamaksmisega kaasnevat ettevõtte tulumaksu kajastatakse

kasumiaruandes tulumaksukuluna samal perioodil kui dividendid välja kuulutatakse,

sõltumata sellest, millise perioodi eest need on välja kuulutatud või millal need

tegelikult välja makstakse.

4.6 Omakapitali kajastamine aruannetes

Bilanss - Omakapital kajastatakse bilansis passivas ja selle suurenemine toimub

kreeditis ja vähenemine deebetis. Kajastamine toimub kirjetel aktsiakapital

nimiväärtuses, kohustuslik reservkapital, eelmiste perioodide jaotamata

kasum/kahjumi ja aruandeaasta kasum/kahjumi ridadel. Vastavalt 2016 MAA-le on

omakapital suurenenud üle 300 000€.

Kasumiaruanne – KA-s on omakapital esitatud vaid osaliselt, seda aruandeaasta

kasumina.

Rahavoogude aruanne – RVA-s on omakapital esitatud samuti vaid osaliselt, seda

kirjel ärikasum/kahjum.

Omakapitali muutuste aruanne – on tähtsaim aruanne omakapitali arvestuses.

Omakapitali muutuste aruandes tuuakse välja kõik aasta jooksul toimunud muutused

omakapitali struktuuris, kaasa arvatud siis kui omakapitali väärtus jääb

lõppkokkuvõttes samaks.

21

5. ARUANDED JA PERIOODI LÕPETAMISED

Tulusid ja kulusid ei tasaarvestata omavahel kasumiaruandes, välja arvatud

mittepõhitegevuse tulud ja kulud, mis on tekkinud ühest ja samast või suuremast

hulgast sarnastest tehingutest, mis ei ole eraldivõetuna olulised.

Juhul, kui pärast aastaaruande kinnitamist avastatakse eelmist perioodi mõjutavaid

asjaolusid, mis olid jäänud õigeaegselt aruandes kajastamata, kajastatakse selliste

eelmise aasta vigade mõju üldjuhul nende avastamise aasta aruannetes.

Kulusid kajastatakse aastaaruandes bilansis, kasumiaruandes, rahavoogude aruandes.

Praktika jooksul sain lisaks jälgida käibemaksu deklaratsiooni esitamist ja vormi VD

esitamist. See kinnistas maksunduse õpitud osa olulisel määral. Tulevikus julgen ka

iseseisvalt käibemaksudeklaratsiooni esitada.

5.1 Kuulõpu tegevused ja aastalõpu tegevused

Kuu lõpus on vajalik läbi viia alljärgnevad raamatupidamistoimingud:

1. Kuu lõppedes tuuakse välja toodangu omahinnad;

2. Tehakse kanded vastavalt toodangu jäägile ja müüdud kaupadele. Selgub kuu

majandustulemus;

3. Rahavoogude prognoos tehakse iga nädala kohta.

Aruandeaasta lõpetamisel on vajalik läbi viia alljärgnevad raamatupidamistoimingud:

1.

Läbi viia varade ja kohustuste inventuurid ning vajadusel teha reguleerivad

paranduskanded;

2.

Teha tekkepõhised lõpetamiskanded;

3.

Tulu- ja kulukontode sulgemine, suletakse kontodele, mis suletakse hiljem

kasumi kontole;

4.

Aastaaruande koostamine;

5.

Uue aasta eelarve koostamine.

22

ENESEANALÜÜS

Kohanemine uues keskkonnas ja uute ülesannetega oli üsna lihtne. Kiirelt hakkasin

mõistma, et mul lasus suur vastutus oma töö osas.

Praktika alguses oli juhendajale järele jõudmine üsna keeruline, sest infotulv oli väga

suur, seda just eelkõige seetõttu, et programm oli võõras ja iga päev oli palju erinevaid

ülesandeid täitmiseks. Programmi selgeks õppimine ei olnud küll väga keeruline, aga

oli aeganõudev. Kuna programm on eestikeelne, siis see muutis õppimise lihtsamaks.

Väga tähtis asjaolu praktikas oli see, et koostöö juhendajaga ja raamatupidajaga sujus

hästi ning probleeme suhtlusel ja üksteisemõistmisel ei esinenud.

Juhendaja oli veidi üllatunud, et minu Exceli kasutamine ei olnud väga heal tasemel,

aga ta tuli selles osas väga palju mulle vastu ja andis ka erinevaid ülesandeid Exceli

harjutamiseks.

Olen saanud kogemusi ostu- ja müügiarvete käitlemise koha pealt, kuidas ja millal

toimub regulaarsete aruannete esitamine ning kui suur töömaht selle taga seisab. Olen

mõistnud, et raamatupidaja peab tundma erinevaid seadusi ning tegema koostööd

teiste ettevõtte spetsialistidega.

Kuigi enamus ajast praktika vältel kulus tulude ja kulude ning omakapitali

arvestamiseks, sain täita ka teisi ülesandeid. Näiteks tahtsin ma palgaarvestuse ajal

jälgida tööd palgaprogrammiga, aga kuna palgaarvestus oli juba sooritatud, siis võttis

juhendaja meelsasti aega ja uurisime koos programmi ja selle kasutamist. Kuna

ettevõte oli alles läinud üle Merit Palk pilveversioonile, siis oli seda põnev uurida.

Sain kogeda tellimuste kinnitamist logistika moodulis ja laoseisude kontrolli

tellimuste kinnitamiseks, maksudeklaratsiooni esitamist ja kontrolli, pangaväljavõtte

põhjal tasumiste ja laekumise operatsioonide teostamist raamatupidamisprogrammis

ja ka lausendite koostamist, lao mahakandmiste ja müügiarvete koostamist nii Excelis

kui ka programmis.

Excelis olen saanud sorteerida andmeid programmi erinevate osade kasutamiseks,

seda nii tasumisennustuste näol kui ka ostuarvete sorteerimist maksetähtaja põhjal.

Sain kontrollida arvelduskrediidi seisusid pangaarvel ja neid ka lausendada.

23

Koos juhendajaga vaatasime, kuidas välja võtta Majandusaasta aruande jaoks

aruandeid ning kuidas neid Majandusaasta aruande jaoks kasutada.

Teise praktika lõpetuseks tunnen, et kuigi ma olen juba õpingutel pika tee käinud, on

see alles algus ja ootan huviga õpingute ja praktika jätkumist.

Praktika andis mulle enesekindluse, et olen valinud õige eriala ja ootan, millal saan ise

hakata sellel erialal tööle. Kuigi ma ei ole veel sugugi valmis omapäi toimetama, siis

tahaksin saada juba rohkem kohustusi ning ülesandeid, et omandatud teadmisi

paremini kinnistada.

24

KOKKUVÕTE

Jäin oma praktikasoorituse ja praktikakohaga väga rahule. Praktikaettevõttena

tahaksin tänada Balsnack International Holding AS-i praktikakoha võimaluse andmise

eest, ettevõtte poolset juhendajat ja raamatupidajat sõbraliku koostöö eest. Samuti

veel koolipoolset juhendajat …….. ja õppejuhti …….., kes tutvustasid üldiseid

reegleid ja ülesandeid.

Kõik vajalikud praktikaülesanded said täidetud ning kogemusi sain hulgaliselt juurde

nii reaalses majanduselus kui eriti tööalaselt. Kõik praktika õpiväljundid said täidetud

ja ettevõtte poolt võimaldati sooritada kõik programmijärgsed ülesanded, takistusi ei

esinenud. Juhendajal leidus minu küsimuste ja juhendamise jaoks alati aega.

Omandasin palju uusi töövõtteid ning tänu praktikale saan paremini ka koolis

eelnevalt õpitud teooriast aru. Õppisin paremini kasutama tehnoloogilisi seadmeid ja

kasutama omandatud teadmisi erinevates tööolukordades ning ka leidma eneses

initsiatiivi erinevate olukordade ja probleemide esiletõstmiseks. Sain praktika

sooritamisel parema põhja edasiõppimiseks ning tunnen rohkem, et vastutan ise oma

tehtud töö eest.

Balsnack International Holding AS on hea koht praktika sooritamiseks ning kogu

kollektiiv oli väga sõbralik ja meeldiv.

Soovin olla tulevikus raamatupidajana hoolas ja oma teadmistes kindel ning

kogemustega ning tänu sellele praktikakogemusele liigun julgelt edasi. Edaspidiseks

tegevuseks olen püstitatud uued eesmärgid ning ootan juba järgmise praktika

sooritamist ning uue semestriga jätkamist.

25

Document Outline

- SISSEJUHATUS

- 1. ETTEVÕTTEST

- 1.1 Pearaamatupidaja ja raamatupidaja tööülesanded

- 1.2 Raamatupidamise tarkvara

- 1.3 Raamatupidamise sise-eeskiri

- 1.4 Algdokumendid ja majandustehingute dokumenteerimine

- 2. KULUD

- 2.1 Müüdud toodangu ( kaupade, teenuste) kulu

- 2.2 Üldhalduskulud

- 2.3 Turustuskulud

- 2.4 Muud ärikulud

- 2.5 Muud finantskulud

- 3. TULUD

- 3.1 Müügitulu

- 3.2 Muud äritulud

- 3.3 Sihtfinantseerimine

- 4. OMAKAPITAL

- 4.1 Omaaktsiad

- 4.2 Reservkapital

- 4.3 Ülekurss

- 4.4 Eelmiste perioodide jaotamata kasum (kahjum)

- 4.5 Aruandeaasta kasum/kahjum

- 4.6 Omakapitali kajastamine aruannetes

- 5. ARUANDED JA PERIOODI LÕPETAMISED

- 5.1 Kuulõpu tegevused ja aastalõpu tegevused

- ENESEANALÜÜS

- KOKKUVÕTE

Kõik kommentaarid