Osaühing (OÜ) Osaühing on äriühing, millel on

osadeks jaotatud

osakapital . Osaühing vastutab oma

kohustuste täitmise eest kogu oma varaga.

Osanikul isiklikku varalist vastutust ei ole.

Osaühingu tegevust reguleerib Äriseadustik.

Osaühingu

asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul

võib olla üks osa. Kui

osanik omandab täiendava osa, suureneb vastavalt

esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel

laienevad ühendatavate

osade õigused ühendamise tulemusel tekkinud osale.

Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva

nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe

euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu

osad võivad olla registreeritud Eesti väärtpaberite keskregistris.

Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu

lõpetamisel allesjäänud vara jaotamisel.

Osaniku häälte arv on võrdeline tema osa suurusega, osa iga üks euro annab ühe

hääle, kui põhikirjaga ei ole ette nähtud teisiti.

Osanik võib oma osa vabalt võõrandada teisele osanikule, kuid võõrandamisel

kolmandale isikule on teistel osanikel ostueesõigus ühe kuu jooksul võõrandamise

lepingu esitamisest osaühingu juhatusele.

Osaühingu põhikirjaga võib piirata või laiendada osa võõrandamise tingimusi.

Põhikirjas võib ette näha, et osa võõrandamine on lubatud üksnes täiendava

tingimuse (teiste osanike, juhatuse, nõukogu või muu isiku nõusolek) täitmise korral.

Sellisel juhul teiste osanike ostueesõigus ei kehti. Põhikirjaga võib ka lubada osa

vaba võõrandamist kolmandale isikule (välistada teiste osanike ostueesõigus).

Osa võib ka pantida ja jagada (võõrandada osa oma osast). Osa võõrandamise,

pantimise ja

jagamise lepingud peavad olema notariaalselt tõestatud.

Osakapitali väljendatakse eurodes. Osakapital peab olema vähemalt 2500 eurot.

Kui osaühingu asutajaks on füüsiline isik ning kavandatud osakapital ei ole suurem

kui 25 000 eurot, võib asutamislepinguga ette näha, et asutajad ei pea osaühingu

asutamisel osa eest

tasuma . Sellisel juhul kehtivad alljärgnevad piirangud:

nii kaua kui osanik ei ole sissemakset täielikult tasunud, vastutab ta isikliku varaga

osaühingu kohustuste eest tasumata sissemakse ulatuses, kui kohustust ei ole

võimalik täita osaühingu vara arvel;

kuni sissemaksete täieliku tasumiseni kõigi osanike poolt ei ole lubatud suurendada

ega vähendada osakapitali ega teha

osanikele ühtegi väljamakset. Väljamakse

tegemise keeld ei hõlma osanikule makstavat töötasu ega muid tasusid.

Osaühingu asutamiseks sõlmitakse

asutamisleping . Asutamisleping ja sellega

kinnitatud põhikiri peavad olema notariaalselt tõestatud ja kõigi asutajate poolt alla

kirjutatud. Kui osaühingul on ainult üks

asutaja , asendab asutamislepingut asutaja

poolt allakirjutatud notariaalselt tõestatud

asutamisotsus . Osaühingu kandmiseks

äriregistrisse esitatakse registriosakonnale vajalikud

dokumendid ja tasutakse

riigilõiv.

Osaühingu võib asutada ka kiirmenetluse korras. Sellisel juhul on lubatud teha

osakapitali sissemakse üksnes rahaliselt. Kiirmenetlus on lihtsaim viis osaühingu

asutamiseks ning see toimub ettevõtjaportaali kaudu.

Osa eest võib tasuda nii rahaliselt kui mitterahaliselt. Rahalise sissemakse

tasumiseks avatakse osaühingu nimele

pangaarve .

Mitterahaliseks sissemakseks võib olla mistahes rahaliselt

hinnatav ja osaühingule

üleantav asi (näit arvuti) või varaline õigus (väärtpaberid). Osaühingu juhatus hindab

mitterahalise sissemakse väärtust ning esitab äriregistrile vara osaühingule

üleandmise lepingu ja vara väärtust tõendavad dokumendid. Mitterahalise

sissemakse väärtust peab

hindama vandeaudiitor, kui osaühingu osakapital on

vähemalt 25 000 eurot ja sissemakse väärtus ületab 1/10 osakapitalist või kui

osaühingu kõik mitterahalised sissemaksed moodustavad kokku üle poole

osakapitalist.

Asutajad peavad osa eest täielikult tasuma enne osaühingu äriregistrisse kandmise

avalduse

esitamist , kui asutamislepinguga ei ole ette nähtud teisiti.

Kui osaühingu

tegevusala on reguleeritud eriseadusega (nt kaubandustegevuse

puhul Kaubandustegevuse seadus), tuleb arvestada selle seaduse nõudeid.

Osaühingu ärinimi peab sisaldama alguses või lõpus täiendit «osaühing» või lühendit

«OÜ».

Osaühingut esindab ja juhib juhatus, kuhu võib kuuluda üks liige (juhataja) või mitu

liiget. Kui

juhatusel on üle kahe liikme, valivad juhatuse liikmed endi hulgast juhatuse

esimehe, kes korraldab juhatuse tegevust. Juhatuse liige ei pea olema osanik.

Juhatuse liikmeks ei või olla nõukogu liige. Juhatuse liikmed valitakse ja kutsutakse

tagasi osanike poolt. Juhatuse liige valitakse tähtajatult, kui põhikirjas ei ole tähtaega

ette nähtud.

Osaühingul peab olema nõukogu, kui see on ette nähtud osaühingu põhikirjas. Kui

osaühingul on nõukogu, peab juhatus kinni

pidama nõukogu korraldustest.

Juhatus korraldab osaühingu raamatupidamist. Peale

majandusaasta lõppu esitab

juhatus äriregistrile majandusaasta aruande koos kasumi jaotamise või

kahjumi katmise ettepanekuga, müügitulu jaotusega ja vandeaudiitori aruandega, kui

audiitorkontroll on kohustuslik. Osaühing peab esitama majandusaasta aruande ka

juhul, kui majandustegevust ei toimu.

Osaühingu netovara ei tohi väheneda alla 2500 euro või moodustada vähem kui pool

osakapitalist. Sellisel juhul peavad

osanikud otsustama, kuidas jätkata tegevust, et

nõue saaks täidetud või osaühingu tegevuse lõpetama.

Osaühing lõpetatakse osanike otsusel, kohtulahendiga või pankroti

väljakuulutamisega. Osaühing loetakse lõpetatuks alates lõpetamise kande

tegemisest äriregistrisse. Sundlõpetamine jõustub

kohtulahendi jõustumisega.

Lõpetamisel viiakse läbi likvideerimismenetlus.

Osaühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna algkapitali

nõue on suhteliselt väike ja

juhtimisstruktuur lihtne. FIE ees on

eeliseks osaniku

piiratud vastutus ja võimalus maksta osanikele dividende.

Füüsilisest isikust ettevõtja (FIE) Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda

nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust

reguleerib Äriseadustik.

Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda

kandmiseks äriregistrisse.

Äriregistrisse kandmiseks tuleb esitada kohtu registriosakonnale avaldus

ettevõtjaportaalikaudu või notariaalse kinnitusega. Kui tegevusala on reguleeritud

eriseadusega (nt kaubandustegevuse puhul Kaubandustegevuse seadus), tuleb

arvestada selle seaduse nõudeid.

FIE ärinimi peab sisaldama ettevõtja ees- ja

perekonnanime . Ärinimi peab olema

selgesti eristatav teistest sama

registripidaja tööpiirkonnas registreeritud

ärinimedest.

FIE võib olla tööandjaks teistele isikutele ning tööandjana on ta kohustatud lähtuma

Töölepingu seadusest. FIE peab pidama oma tegevuse kohta

raamatupidamisarvestust ning tal on lubatud kasutada kassapõhist arvestusprintsiipi.

FIE on kohustatud maksma tulumaksu ja sotsiaalmaksu ning teisi vastavaid makse

juhul, kui ta on käibemaksukohuslane või tööandja.

Soovi korral võib FIE oma tegevuse peatada või tegutseda mingil perioodil (näit

hooajalise tegevuse korral). Sellest on vajalik registriosakonda eelnevalt teavitada.

Tegevuse lõpetamiselkustutatakse FIE äriregistrist tema avalduse alusel.

Võrreldes äriühingutega on FIE-na alustamine lihtsam ja odavam. Puudub

põhikapitali nõue. FIE-l on suur otsustamisvabadus ning juhtimine on lihtne.

Puuduseks on suurem maksukoormus ja risk, kuna äri ebaõnnestumise korral

vastutab FIE kogu oma isikliku varaga.

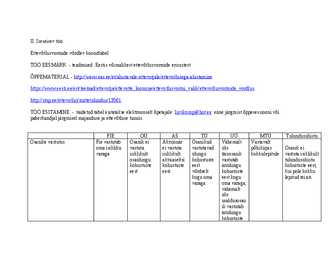

Ettevõtlusvormid

Sobiva ettevõtlusvormi valimisel on kasulik veelkord läbi mõelda, kuidas oleks kõige

lihtsam oma eesmärki ellu viia, missugused nõuded on loodavale ettevõttele ja

millised on majanduslikud võimalused. Valiku tegemisel on abiks alljärgnev tabel:

FIE

OÜ

UÜ

Tulundus -

TÜ

ühistu

Asutamis -

madalad keskmised madalad

keskmised madalad

kulud

Oma-

puudub

2500*

määratakse

2500

määratakse

kapitali-

ühingu-

ühingu-

nõue

lepinguga

lepinguga

(euro)

Vastutus

kogu

ühingusse täisosanik

ühingusse kõik

isikliku

paigutatud kogu

paigutatud osanikud

varaga

rahaga **

varaga;

rahaga

võrdselt

usaldusomani

isikliku

k

varaga

sissemakse

ulatuses

Esindamin

FIE

juhatus/

täisosanik

juhatus/

osanikud

e

juhataja

juhataja

*võib asutada kapitali sisse maksmata, kui asutajaks on füüsiline isik ja osakapital ei

ole suurem kui 2500 eurot

**kuni osaühingu osanik ei ole sissemakset täielikult tasunud, vastutab ta isikliku

varaga osaühingu kohustuste eest tasumata sissemakse ulatuses, kui kohustust ei

ole võimalik täita osaühingu vara arvel

Mittetulundusühing (MTÜ)

Mittetulundusühing on isikute vabatahtlik ühendus, mille eesmärgiks või

põhitegevuseks ei või olla majandustegevuse kaudu tulu saamine. See tähendab, et

tegutsetakse avalikkuse (terve ühiskonna) huvisid silmas pidades. Tulu võib

kasutada üksnes põhikirjaliste eesmärkide saavutamiseks. MTÜ ei või jaotada

kasumit oma liikmete vahel. MTÜ-d reguleerib Mittetulundusühingute seadus.

Tulumaksusoodustusega MTÜ-de nimekirja kandmiseks peab ühing vastama

Tulumaksuseaduse § 11 lg 2 nõuetele.

MTÜ-l peab olema vähemalt kaks liiget, kelle varalised ja muud kohustused

määratakse kindlaks põhikirjaga. Liikmeks vastuvõtmise ja väljaarvamise otsustab

juhatus. Liikmelisust ei saa teisele isikule edasi anda. Liikmel on õigus avalduse

alusel MTÜ-st välja astuda.

MTÜ asutamiseks sõlmitakse asutamisleping ja kinnitatakse põhikiri ning

allkirjastatakse need kõigi asutajate poolt. Mittetulundusühingud kantakse kohtu

registriosakonnasmittetulundusühingute ja sihtasutuste

registrisse . Registrikande

tegemiseks esitatud avaldus peab olema notariaalselt kinnitatud või esitatud

digitaalallkirjastatult ettevõtjaportaali kaudu.

MTÜ nimi peab olema kirjutatud eesti-ladina tähestikus ja sisaldama täiendit, mis

viitab isikute ühendusele (nt ühing, selts jne).

MTÜ-d juhib ja esindab juhatus, milles võib olla üks või mitu liiget. Juhatuse liikmed

valitakse tähtajaliselt kuni kolmeks aastaks ja neile on lubatud maksta tasu. MTÜ

kõrgeimaks organiks on üldkoosolek, millest võivad osa võtta kõik liikmed.

Üldkoosolek võtab vastu otsuseid kõigis MTÜ juhtimise küsimustes. MTÜ liikmed

võivad valida volinikud, kelle koosolek täidab üldkoosoleku ülesandeid.

MTÜ lõpetatakse üldkoosoleku otsusega või kui liikmete arv väheneb alla kahe.

Püsiva maksejõuetuse korral peab MTÜ juhatus viivitamata esitama kohtule

pankrotiavalduse. Sundlõpetamist võidakse

kohaldada , kui MTÜ tegevus ei vasta

tema põhikirjalistele eesmärkidele või kui põhitegevuseks saab

majandustegevus .

MTÜ lõpetamisel toimub likvideerimismenetlus. MTÜ lõpetatakse kustutamisega

registrist.

Tulundusühistu

Tulundusühistu on äriühing, mille eesmärgiks on ühise majandustegevuse kaudu

toetada ja soodustada oma liikmete majanduslikke huve. Liikmed osalevad ühistus

tarbijate, hankijate, tööpanuse või teenuse kasutamise kaudu, st ühistud jaotatakse

teenuse liigi järgi (nt tarbijate ühistu, tootjate ühistu). Tulundusühistut reguleerivad

Tulundusühistuseadus ja Äriseadustik(kohaldatakse osaühingu kohta käivaid

nõudeid).

Ühistu vastutab oma kohustuste eest oma varaga. Ühistu liikmel varalist vastutust ei

ole. Samas võib põhikirjaga ette näha ühistu liikmete täieliku isikliku vastutuse

(liikmed vastutavad ühistu kohustuste eest solidaarselt kogu oma varaga) või

lisavastutuse (vastutus põhikirjaga ettenähtud ulatuses). Lisavastutuse summa peab

olema vähemalt 2500 eurot. Kui ühistu liikmetel isiklikku vastutust ei ole, peab

tulundusühistu osakapital olema vähemalt 2500 eurot. Tulundusühistu osakapital

koosneb ühistu liikmete osamaksudest.

Tulundusühistu asutajateks peavad olema vähemalt kaks isikut. Asutajaks võib olla

nii füüsiline kui juriidiline isik.

Asutamiseks sõlmitakse asutamisleping ja kinnitatakse põhikiri, mis on kõigi

asutajate poolt

allkirjastatud ja notariaalselt tõestatud. Ühistu kantakse äriregistrisse

juhatuse avalduse alusel.

Pärast äriregistrisse kandmist võib ühistu vastu võtta uusi liikmeid. Uute liikmete

vastuvõtmise otsustab juhatus. Ühistu liikmel on õigus avalduse alusel ühistust välja

astuda.

Ühistu ärinimi peab sisaldama sõna «ühistu» ja ühistu tegevusalale viitavat täiendit.

Kui ühistu kõik liikmed on ühistud, võib ärinimes kasutada sõna «keskühistu».

Ühistu kõrgeimaks organiks on üldkoosolek, kus igal liikmel on üks hääl. Ühistut

esindab ja juhib juhatus, (kus võib olla üks või mitu liiget) mille valib üldkoosolek.

Ühistul peab olema nõukogu, kui ühistul on üle 200 liikme või kui osakapital on üle

25 000 euro või kui see on ette nähtud põhikirjaga.

Ühistu lõpetatakse üldkoosoleku otsusega või pankroti välja kuulutamisega.

Üldkoosolek peab otsustama ühistu lõpetamise ka juhul, kui liikmete arv on kuue kuu

jooksul olnud lubatust väiksem. Osaühing loetakse lõpetatuks alates kande

tegemisest äriregistrisse. Sundlõpetamine jõustub kohtulahendi jõustumisega.

Lõpetamisel viiakse läbi likvideerimismenetlus.

Täisühing (TÜ)

Täisühing on äriühing, milles kaks või enam osanikku tegutsevad ühise ärinime all ja

vastutavad võrdselt ühingu kohustuste eest kogu oma varaga. Täisühingut

reguleerib Äriseadustik. Täisühingu osanikuks võib olla füüsiline või juriidiline isik,

osanikuks ei või olla kohaliku omavalitsuse üksus. Uue osaniku võib vastu võtta

ainult kõigi osanike nõusolekul.

Täisühing tegutseb osanike vahel sõlmitud ühingulepingu alusel. Äriregistrisse

kandmiseks

esitavad osanikud kohtu registriosakonnale avalduse, mis on kõigi

osanike poolt alla kirjutatud ja notariaalselt kinnitatud allkirjadega või esitatud

ettevõtjaportaali kaudu.

Täisühingu ärinimi peab sisaldama alguses või lõpus täiendit «täisühing» või lühendit

«TÜ».

Osaniku sissemakse suurus määratakse ühingulepinguga ning see võib olla nii

rahaline kui

mitterahaline (lubatud on ka teenuse osutamine).

Kõigil osanikel on õigus ja kohustus osaleda ühingu juhtimises. Osaniku häälte arv

vastab tema sissemakse suurusele, iga üks euro annab osanikule ühe hääle, kui

ühingulepinguga ei ole ette nähtud teisiti.

Täisühing lõpetatakse osanike otsusega, ühingu püsiva maksejõuetuse korral

peavad selle esindajad viivitamata esitama pankrotiavalduse. Lõpetamisel viiakse

läbi likvideerimismenetlus.

Usaldusühing (UÜ)

Usaldusühing on äriühing, milles kaks või enam isikut tegutsevad ühise ärinime all.

Vähemalt üks isik (täisosanik) vastutab ühingu kohustuste eest kogu oma varaga

ning üks isik (usaldusosanik) oma sissemakse ulatuses. Usaldusühingut reguleerib

Äriseadustik ning sellele kohaldatakse lisaks täisühingu kohta käivaid nõudeid.

Usaldusühingu osanikuks võib olla füüsiline või juriidiline isik ning uue osaniku võib

vastu võtta ainult kõigi osanike nõusolekul. Usaldusosanikul ei ole õigust ühingut

juhtida, ta osaleb usaldusühingu osanike otsuste tegemisel nagu täisosanik.

Usaldusühing tegutseb osanike vahel sõlmitud ühingulepingu alusel. Äriregistrisse

kandmiseks esitavad osanikud kohtu registriosakonnale avalduse, mis on kõigi

osanike poolt alla kirjutatud ja notariaalselt kinnitatud allkirjadega või esitatud

ettevõtjaportaali kaudu.

Usaldusühingu ärinimi peab sisaldama alguses või lõpus täiendit «usaldusühing» või

lühendit «UÜ».

Osaniku sissemakse suurus määratakse ühingulepinguga ning see võib olla nii

rahaline kui mitterahaline (lubatud on ka teenuse osutamine).

Usaldusühing lõpetatakse osanike otsusega, ühingu püsiva maksejõuetuse korral

peavad selle esindajad viivitamata esitama pankrotiavalduse. Lõpetamisel viiakse

läbi likvideerimismenetlus.

aažio - positiivne kursivahe

abandonatsioon - kindlustatud omandi

loovutamine kindlustusandjale

kindlustussumma katteks

abandoon - loobumine oma õigustest kindlustatud varale

abrasioon - müntide kaalu vähenemine kulumise tõttu raharingluses

absoluutse tulu hüpotees - hüpotees, mis käsitleb tarbimist lühiajaliselt sõltuvana

jooksvate tulude

absoluutsest suurusest adekvaatsus - täielik vastavus, sisult kattumine

agenditeooria - teooria, mille järgi ei alustata mitte turust ega ettevõtte äritegevusest,

vaid legaalselt sõlmitud ja omanike õigustel põhinevatest lepingutest. Ettevõte võib

pankrotti minna või ise oma tegevuse lõpetada, kuid kehtima jäävad äritehingute

lepingud (uute ja vanade partnerite vahel)

akreditiiv - maksekäsund, mille kohaselt

pank sooritab makseid kliendi kontolt

ettenähtud tingimustel; importööri korraldus importööri pangale reserveerida raha

eksportööri kasuks ja teostada

arveldus eksportöörile ettenähtud tingimustel; ostja

poolt müüja kasuks avatav arve, mis

avaneb müüjale nõutud dokumentide esitamisel

aktiivne kauba(ndus)

bilanss - riigi kaubavahetuse seis, kus

eksport ületab

importi aktiivne raha - raharingluses olevad maksevahendid

aktiva - omand, millel on väärtus

vahetuse seisukohast ; ettevõtte

varad aktsess - lisakohustus

aktsia - omandiõigust tõendav väärtpaber; dokument, mis määrab selle omaniku osa

ettevõtte põhikapitalis ning omaniku õigused ja kohustused aktsiaettevõttes

aktsiaindeks - indeks, mis iseloomustab indeksisse kuuluvate aktsiate hindade

keskmist muutumist mingi ajavahemiku jooksul

aktsiaoptsioon - aktsial baseeruv õigus osta või müüa aktsiaid määratud ajal

määratud hinnaga

aktsiaportfell - kõik ühele aktsiate omanikule kuuluvad

aktsiad aktuaar - kindlustustehniliste eraldiste arvutaja

akumulatsioon - sissetulekute, intressi ja muude vahendite lisamine põhikapitalile

investeerimiskapitalina; rahaliste vahendite kogumine

al corso - kehtiva kursi järgi

al pari - väärtpaberi börsikursi võrdumine nominaalväärtusega

aleatoorne - riskantne

Altmani võrrandid -

majandusteadlase Altman poolt väljapakutud võrrandid ettevõtte

pankroti prognoosimiseks; käesoleval ajal kasutatakse võrrandi erikujusid

väikeettevõtluse tarbeks, trootmisettevõtte jaoks jne. Üks levinumaid võrrandi

kujusid on 1,2X1+1,4X2+3,3X3+0,6X4+0,99X5, kus X1 on puhas käibekapital / varad; X2 on

jaotamata kasum / varad; X3 on ärikasum / varad; X4 on aktsiate turuväärtus /

aktsiate

bilansiline väärtus; X5 on müük / varad. Altmanni võrrandid on küllaltki täpse

prognoosimisvõimalusega õigustanud oma kasutamist peamiselt USA-s mõningates

majandussektorites. Eesti tingimustes ei oma võrrandid ühest usaldatavust ja on

seetõttu vähemkasutatavad.

alternatiivkulu - ohverdatud alternatiivse võimaluse väärtus

amballaž - pakkimiskulud

ameerika optsioon - õigus

sooritada väärtpaberitehing ennetähtaja saabumist

analüüs - käsitlemis- või

uurimisviis , mis toimub mingi tervikliku objekti koostisse

kuuluvate elementide või objekti olemuse, tekke põhjuste jne. mõistmiseks tähtsate

omaduste üksteisest eraldamise teel

annuiteet - kindla suurusega maksete lõplik jada laenu tagasimaksmiseks

antreprenöör - eraettevõtja, kes korraldab teatri- tsirkuse jm meelelahutusliku sisuga

etendusi

aport - raha asemel panustatavad mitterahalised vahendid

arbitraažhindade teooria - aktsiatulu ja riski

seostav teooria, mille kohaselt

väärtpaberitelt saadav tulu erineb oodatavast, kui ettenägematult muutub

majandusharu toodang, inflatsioonitempo, intressimäärade struktuur

arvelduskrediit ehk ülekulu - krediit, mida pank annab kliendile arveldusteks vajaliku

raha puudumisel

assignaat - isik, kes maksab maksekäsundi järgi

assignatsioon - maksekäsund

autarkia -

toimetulek omavahenditega, riikide rahuldumine oma ressurssidega ja

sellega kaasnev sisse- ja väljaveo piiramine

avaal - käendus

avalikkuse printsiip - raamatupidamises rakendatav printsiip, kus aruannetes

esitatakse kogu informatsioon, mis võimaldab saada raamatupidamiskohustuslase

varadest, kohustustest, omakapitalist ja majandustegevuse kasumist (kahjumist)

õige ja usaldusväärse ülevaate; aruannetes peavad kajastuma ka varade ja

kohustuste hindamist mõjutavad

asjaolud , mis ilmnesid bilansi kuupäeva ja aruande

koostamispäeva

vahemikul avalist - veksligarant

avanss - ettemakse

avansseerima - ette maksma

avansseeruma - teenistusredelil edasi liikuma, paremale ametikohale tõusma

aviis - kirjalik teade kauba või veksli

saatmise või rahaliste vahendite ülekandmise

kohta

avuaarid -

deposiidid välispankades

bonifikatsioon - hüvitus juhuks, kui kaup on varem kokkulepitust parem

boniteet - maksevõimelisus

broking - väärtpaberite vahendus

brutokasumi osatähtsus netokäibes (%) - brutokasum * 100 / realiseerimise

netokäive

börs - kauba, väärtpaberite või välisvaluuta hulgiturg, mis

vahendab majanduses

ringlevate vahendite ümberjaotamist majandusharude ning omanike vahel

börsipagi -

kursside äkktõus ootamatute teadete mõjul

Pank on rahaasutus, mis tegeleb raha hoiustamise, laenamise,

investeerimise ja teiste

finantsteenuste osutamisega.

Pangad teenivad tulu laenuintresside, investeerimise ja finantsteenuste osutamise eest võetava

tasu pealt.

Eristatakse universaalpanku ja eripanku, mis on spetsialiseerunud mingi kitsama finantsteenuse

osutamisele.

Tänapäevased pangad tekkisid 14. ja 15. sajandi Itaalia kaubalinnades (

Veneetsia ,

Genova ).

EESTI PANGAD

AS

Inbank AS LHV Pank

AS SEB Pank

Bigbank AS

Coop Pank

aktsiaselts Luminor

Bank AS

Swedbank AS

TALLINNA ÄRIPANGA AS

Panga mõiste Krediidiasutus on äriühing, mille peamiseks ja püsivaks majandustegevuseks on

avalikkuselt rahaliste hoiuste ja muude tagasimakstavate vahendite kaasamine ning oma

arvel ja nimel laenude andmine või muu finantseerimine . Sõna „pank“ tuleb itaaliakeelsest sõnast "banco", mis tähendab poeletti. Kõnekeeles

nimetataks sõnaga "pank" ka paljude asjade kogumisega seotud asutusi , nt spermapank,

andmepank jm. Krediidiasutuste seaduse kohaselt tohib sõna "pank" kasutada aga ainult

krediidiasutus, kusjuures viimane on kohustatud seda ka oma ärinimes tegema Pank kui ettevõte

Vastavalt Eestis kehtivale seadusele võib pank tegutseda aktsiaseltsi või ühistuna. Erinevalt

tavalisest aktsiaseltsist on krediidiasutuse asutamisel sissemakstav aktsiakapital olema tunduvalt

suurem: 25 000 euro asemel vähemalt 5 000 000 eurot. Kuigi see summa on suur, moodustab

omakapital pankade finantsstruktuuris väikese osa, tavaliselt alla 10%:

domineerib võõrkapital,

seal hulgas klientidelt kaasatud

hoiused . Pankade peamiseks tuluallikaks on laenudelt teenitavad

intressitulud. Samuti on tähtsal kohal pakutavate teenuste pealt võetavad

tasud ja

finantsinvesteeringutega seotud tulud.

Teenused

SEB

SWEDBANK

BIGBANK

LEPINGUTASUD 30 aastat

Kuni 30 aastat

30 aastat

INTRESS 7%

10%

9,9%

TINGIMUSED

LEPING

LEPING

LEPING

FIE

OÜ

AS

TÜ

UÜ

MTÜ

Tulundusühist

u

Osanike

Fie

Osanik ei

Aktsion Osani Vähe

Vastavalt

vastutus

vastutab

vastuta

är ei

kud

malt põhikirjas

Osanik ei

oma isikliku isiklikult

vastuta

vastut üks

kokkulepitu vastuta

varaga

osaühing

isiklikul avad

täisos le

isiklikult

u

t

ühing

anik

tulundusühistu

kohustust aktsias u

vastut

kohustuste

e eest

eltsi kohus ab

eest, kui pole

kohust

tuste

äriühi

kokku lepitud

uste

eest

ngu

teisiti

eest

võrds

kohus

elt

tuste

kogu

eest

oma

kogu

varag

oma

a

varag

a;

vähe

malt

üks

usald

usosa

nik

vastut

ab

äriühi

ngu

kohus

tuste

eest

tehtud

sisse

maks

e

ulatus

es

Ühingu

Juhtimisorg Osaühing Aktsias Kohus Kohus Mittetulund

esindusõigus/ju

anid

u

eltsi

tusliku tusliku usühingu

htimistasandid

puuduvad

kohustusli kõrgei

d

d

kõrgeimak

Üldkoosolek

k

m

juhtimi juhtimi s organiks on ühistu

juhtimisor juhtimis sorga

sorga

on selle

kõrgeim

gan on

organ

nid

nid

liikmete

organ, otsused

juhatus;

on

puudu puudu üldkoosole tehakse

osaühing

aktsion vad;

vad

k

hääletusel,

ul peab

äride

kus igal ühistu

olema

üldkoo

liikmel on üks

nõukogu solek;

hääl. Juhatus

ainult siis, aktsias

on ühistu

kui see

eltsil

juhtorgan.

on ette

peavad

nähtud

olema

osaühing

juhatus

u

ja

põhikirjas nõukog

.

u

Min. omakapital Puudub

2500

25000 Puudu Puudu Puudub

2500

(EUR)

b,

b;

sisse

sisse

maks

maks

ed

ete

määra suuru

takse s

ühing

määra

ulepin takse

guga

ühing

ulepin

guga

Elektroone

Jah

Jah

Ei

Jah

Jah

Jah

Ei

kiirmenetluse

võimalus

Asutamiskulud

FIE

Osaühing Aktsias Täisü

19,17

asutamisel u

eltsi

hingu Usald riigilõiv

tuleb teil

asutamis

asutam registr usühi

Tulundusühist

tasuda

el tuleb

isel

isse

ngu

u asutamisel

riigilõiv

teil

tuleb

kand registr

tuleb teil

12,78

tasuda

teil

mise isse

tasuda riigilõiv

eurot. Kui

riigilõiv

tasuda riigilõi kand

140,60 eurot.

kasutate

140,60

riigilõiv v on

mise 2500-eurose

FIE

eurot. Kui 140,60 12,78 riigilõi

osakapitali

asutamisel asutate

eurot.

eurot. v on

puhul on notari

notari abi,

osaühing

Riigilõi

Kui

12,78

tasu

tuleb

u

v on

kasut

eurot.

tulundusühistu

maksta

elektrooni hiljem

ate

Kui

asutamise

notari tasu. liselt

võimali täisühi kasut

eest 42,18

Avalduse

kiirmenetl k

ngu

ate

eurot, millele

allkirja

usega, on kanda

asuta

usald

lisandub

õigsuse

riigilõiv

loodud misel usühi

ärakirja

kinnitamise 185,34

aktsias notari ngu

tegemise tasu

tasu on

eurot.

eltsi

abi,

asuta

umbes 16

12,75

Riigilõiv

asutam tuleb

misel

eurot.

eurot. Kui

on hiljem iskulud makst notari

Notaritasudele

soovite , et võimalik

esse.

a

abi,

lisandub

notar kanda

Aktsias notari tuleb

käibemaks.

koostaks

loodud

eltsi

tasu.

makst

ka

osaühing

asutam Avald

a

avalduse

u

ise

use

notari

projekti,

asutamis

notari

allkirja tasu.

lisandub

kuludess

tasu

õigsus Avald

tasu 18,20 e.

suurus e

use

eurot .

Kui

sõltub

kinnita allkirja

Notaritasud kasutate

asutaja mise

õigsus

ele

osaühing

te

tasu

e

lisandub

u

arvust

on

kinnita

käibemaks. loomiseks ning

12,75 mise

notari abi, aktsiak eurot. tasu

lisanduva apitali

Kui

on

d notari

suurus

soovit 12,75

tasud.

est.

e, et

eurot.

Täpne

notar Kui

tasu

koost soovit

suurus

aks ka e, et

sõltub

avald

notar

osakapita

use

koost

li

projek aks ka

suurusest

ti,

avald

ja

lisand use

asutajate

ub

projek

arvust.

tasu

ti,

Notaritas

18,20 lisand

udele

eurot. ub

lisandub

Notari tasu

tasud

18,20

käibemak

ele

eurot.

s.

lisand Notari

ub

tasud

käibe

ele

maks. lisand

ub

käibe

maks.

Asutamiseks

Valida

Kui

Kui

Valida Valida Tuleb

vajalikud

tegevusala, asutajaid asutaja ärinim ärinim kokku

otsused ja

maksta

on mitu,

id on

i,

i,

kutsuda

tegevused

riigilõiv ja

peavad

mitu,

registr registr asutamisko

registreeru

nad

peavad eerud eerud osolek ja

da

asutamisl nad

a

a

ette

äriregistris epingu

asutam äriregi äriregi valmistada

tingimuse isleping stris,

stris,

asutamisle Leida sobilik

d ja

u

makst makst

ping .

ärinimi,

põhikirja

tingimu a

a

Lisaks

tegevusala,

kokku

sed ja

riigilõi riigilõi asutamisle kes osanikud,

leppima

põhikirj v,

v,

pingu

sissemakse

omavahel a

sõlmimisel

tegemine

. Valida

kokku

e tuleb

stardikontole

ärinimi,

leppim

esimesel

ja

tegevusal a

koosolekul

a, kes on omava

läbi

registreeruda

osanikud, hel.

arutada ka äriregistris

maksta

Valida

MTÜ

riigilõiv ja ärinimi,

põhikiri.

registreer tegevu

Tuleb

uda

sala,

valida nimi

äriregistri maksta

ja

s, maksta riigilõiv

registreeru

osakapita ja

da

l

registre

äriregistris

eruda

äriregis

tris,

maksta

osakap

ital

Madalad

OÜ on

Aktsiase Puudu Puudu Mtü sobib

Tulundusühist

asutamisku sobivaim ltsiga

b

b

väiksema

u eeliseks on

Miks/millisel

lud, kui ei

ettevõtlus on

algka

algka

seltskonna osanike isiklik

juhul valida see soovita

vorm

kergem pitali

pitali

huvide

varalise ettevõtlusvorm

partnerit, ei väikse ja kaasata nõue

nõue

eest

vastutuse

plaani võtta keskmise raha

ja

ja

seismiseks puudumine

võlgu ega

suuruseg ning

sobib sobib ,

ühistu

kaasata

a

juurde

siis,

siis,

ühiskonna kohustuste

teiste

ettevõtete võtta

kui

kui

heaks

eest.

kapitali.

loomiseks või

pole

pole

tegutsemis

Aruandlus

,

vahetad soovi soovi eks ehk

ja juhtimine suhtelisell a

võtta

võtta

avalikkuse

on lihtsad

t madalad omanik

laenu laenu huvides,

alustamis ke,

ettevõ ettevõ kelle

kulud

kui

tte

tte

eesmärkk

võrreldes näiteks käivita käivita pole

AS-ga,

osaühin misek misek teenida

puudub

gu

s

s

kasumit

oma

puhul

varaga

vastutami

ne

Kõik kommentaarid