Äriõigus

Äriõigust võib teise nimega nimetada ka kaubandusõiguseks,

see on õigusnormide kogum, mis reguleerib ühiskonnas

toimuvat vahetusprotsessi, seal hulgas selles protsessis

osalevate majandusüksuste asutamise ja lõpetamise korda ning

nende tegevuse aluseid.

Äriõiguse peamiseks õigusaktiks on

Äriseadustik (ÄS).

Äriõiguse

keskseks subjektiks on ettevõtja.

Ettevõtja on

füüsiline isik, kes pakub oma nimel tasu eest kaupu või

teenuseid.

Äriühingud

Vastavalt äriseadustikule on äriühingud:

Täisühing;

Usaldusühing;

Osaühing;

Aktsiaselts :

Tulundusühistu – tegevust reguleerib iseseisvalt

Tulundusühistu seadus.

Füüsilisest isikust ettevõtja;

Mittetulundusühistu.

Äriühingud (2)

Äriühing kantakse äriregistrisse.

Äriühingu õigusvõime tekib äriregistrisse kandmisest ja

lõpeb äriregistrist kustutamisega.

Äriühingud võivad ühineda ja jaguneda ning äriühingu

võib teist liiki äriühinguks ümber kujundada ainult

seaduses sätestatud juhtudel ja korras.

Äriühingu nimi peab sisaldama tema liigile viitavat

täiendit või vastavat lühendit: AS, OÜ jne. Lühendites

kasutatakse ainult suuri tähti.

Füüsilisest isikust ettevõtja

FIE

Füüsilisest isikust ettevõtja peab enne tegevuse alustamist

esitama avalduse enda kandmiseks

äriregistrisse.

Avalduses peab olema näidatud ettevõtja ärinimi ja

tegevusala , selle asukoht (aadress),

majandusaasta algus ja

lõpp; ettevõtja ees- ja

perekonnanimi . Veel lisatakse

sidevahendite (tel, fax, e-mail jt) numbrid; tõendid

riigilõivu tasumise kohta, vajadusel litsentsid, mis tuleb

muretseda enne ettevõtja äriregistrisse kandmist.

Füüsilisest isikust ettevõtja

FIE (2)

FIE’le ei näe seadus ette algkapitali kohustuslikku suurust ega

mingi põhidokumendi (põhikirja) olemasolu. Kõik ettevõtte

juhtimise küsimused lahendab selle omanik.

FIE’na tegevuse alustamine toob kaasa minimaalselt

formaalset asjaajamist ning võimaldab ka lihtsustatud

raamatupidamist ja aruandlust ning nõrgemat kontrolli

finantsmajandusliku tegevuse üle.

FIE’le on kehtestatud raamatupidamise korraldamise kohustus,

mida ta peab tegema, lähtudes raamatupidamisseadusest (ÄS §

77). FIE vastutab oma kohustuste eest kogu oma varaga.

FIE positiivsed küljed

On lihtsam alustada,

piisab vaid vajalike vahendite

soetamisest ja teatud juhtudel ka litsentsi hankimisest (nt

alkoholi müügiga tegelemiseks);

Kogu tulu kuulub omanikule, seda ei pea kellegagi jagama;

Omanikul on ettevõtluses täielik käsutamisõigus;

Puudub tulu kahekordne maksustamine (ettevõtte ja

üksikisiku tulu);

Tegevussuundade muutmine sõltub vaid ettevõtja suvast;

FIE negatiivsed küljed

Kapital piirdub ühe omaniku varaga ja laenuga, mistõttu

probleemiks on kapitali

suurendamine ;

Ettevõtja eluiga sõltub selle omanikust ja pikaajalisi

äritehinguid temaga ei sõlmita;

Omanik kannab piiramatut vastutust- vastutades oma

kohustuste eest kogu oma varaga,

Ettvõtjal on suur koormus – mis on seotud äritegevuse

kõigi juhtimisfunktsioonide täitmisega.

Täisühing (TÜ)

Täisühing on äriühing, milles kaks või enam osanikku

tegutsevad ühise ärinime all ja vastutavad ühingu

kohustuste teest solidaarselt kogu oma varaga.

TÜ plussiks on lihtsustatud asutamine, juhtimine,

raamatupidamine,

aruandlus ja nõrgem

finantskontroll ,

miinuseks aga osanike isiklik vastutus.

Usaldusühing (UÜ)

Usaldusühing on äriühing, mille kaks või enam isikut

tegutsevad ühise ärinime all ja vähemalt üks neist isikutest

(täisosanik) vastutab ühingu kohustuste eest kogu oma

varaga ning vähemalt üks neist isikutest (usaldusosanik)

vastutab ühingu kohustuste eest oma sissemakse ulatuses

(ÄS §125 lg 1).

UÜ on lähedane TÜ’le, kuid erineb temast selle poolest,

et selles võib osaleda vähemalt üks

osanik , kelle isiklik

vastutus piirneb ainult oma sissemakse ulatusega.

Täis- ja usaldusühing

Nii täis –kui ka usaldusühingu osanikuks võib olla kas

füüsiline või juriidiline isik, kuid ei või olla riik ega kohalik

omavalitsus .

TÄ ja UÜ asukoht on koht, kust ühingut juhitakse, või koht,

kus ühing tegutseb. Asukoht tuleb näidata ühingulepingus.

TÄ ja UÜ tegutsevad osanike sõlmitud ühingulepingu alusel,

mille kohta ei ole kehtestatud kohustuslikku vorminõuet.

Lubatud on nii

suuline , lihtkirjalik kui ka notariaalne vorm,

olenevalt poolte tahtest.

Täis- ja usaldusühing (2)

TÄ või UÜ kandmiseks äriregistrisse tuleb esitada vastav

avaldus, millele peavad alla kirjutama kõik

osanikud .

Ühingu liikme õigused ja kohustused määrab osaniku staatus.

Liikme tähtsaim kohustus on sissemakse tasumine.

Osaniku üks olulisem õigus, aga samas ka kohustus on

osalemine ühingu juhtimises.

Õiguse ühingut juhtida saab ära võtta ainult kohtuotsusega (ÄS

§ 90).

Juhtimisõigusest loobumine on võimalik selleks mõjuvate

põhjuste olemasolul.

Täis- ja usaldusühing (3)

Ühingu majandustegevuse tulemusi peegeldavad kasum ja

kahjum.

Kahjumi katmine toimub võrdeliselt osanike sissemaksete

suurusega, kui ühinguleping ei sätesta teisiti.

Täis- ja usaldusühingu

esindamine , vastutus ja

lõpetamine

TÜ võib kõigis õigustoimingutes esindada iga osnik, kui

ühingulepinguga ei ole ette nähtud teisiti.

Usaldusosanik võib UÜ esindada ainult juhul, kui selline

õigus on talle antud ühingulepinguga.

Usaldusosanik võib UÜ esindada ainult juhul, kui selline

õigus on talle antud ühingulepinguga.

Ühingu ja selle osanike vastutus kolmandate isikute ees

on reguleeritud nii TÜ kui UÜ osas ühesuguselt: mõlemad

ühingud vastutavad oma kohustuste täitmise eest kogu

oma varaga.

Täis- ja usaldusühingu esindamine,

vastutus ja lõpetamine

Ühingute lõpetamisel toimub selle likvideerimine. TÜ ja UÜ

lõpetamise üldised alused sätestab seadus (ÄS § 103 lg 1).

Nendeks on 1) osanike otsus; 2) kohtuotsus; 3) tähtaja

möödumine; 4) muu seaduses ettenähtud alus.

Ühingu lõpetamine võib toimuda ka ülevõtmisega. Ülevõtmine

on ühingu lõpetamise vorm, mille aluseks on kohtuotsus.

TÜ ja UÜ likvideerimine algab likvideerijate määramisega.

Seaduse järgi on nendeks osanikud. Ühingu

likvideerimise kohta

tuleb viivitamatult avaldada teade Ametlikes Teadaannetes,

samuti

saatma teadaolevatele võlausaldajatele likvideerimisteade.

Nõuete esitamise tähtaeg on neli kuud viimase teate

avaldamisest.

Täis- ja usaldusühingu esindamine,

vastutus ja lõpetamine

Likvideerimise eesmärgiks on võlgade tasumine,

allesjäänud vara jaotamine ja ühingu lõpetamise

vormistamine.

Tulundusühistu

on äriühing, mille eesmärgiks on toetada ja soodustada

oma liikmete majanduslikke huve läbi ühise

majandustegevuse, milles liikmed osalevad:

Tarbijate või muude hüvede kasutajatena;

Hankijatena;

Tööpanuse kaudu;

Teenuste kasutamise kaudu;

Mõnel muul sarnasel viisil.

Tulundusühistu (2)

Tulundusühistu on piiratud vastutusega ühing, kus eeldatakse

liikmete

isiklikku osalemist, üldjuhul aga mitte isiklikku vastutust.

Tulundusühingu asutamine toimub tulundusühistu seaduses sätestatud

korras.

Tulundusühistu võib asutada vähemalt 5 füüsilist või juriidilist

isikut. Asutamiskoosolek võtab vastu põhikirja, valib juhatuse ja

revisjonikomisjoni.

Ühistu asutamiseks sõlmivad

asutajad asutamislepingu.

Asutamisleping ja põhikiri peavad olema notariaalselt tõestatud ja

neile kirjutavad alla kõik asutajad.

Tulundusühistu (3)

Kui põhikirjas ei ole ette nähtud ühistu liikmete isiklikku

vastutust, peab

osakapital olema vähemalt 2500 eurot. Kui

aga põhikirjaga on ette nähtud ühistu liikmete lisavastutus,

peab liikmete lisavastutuse summa olema vähemalt 2500

eurot. Ühistu liikmeks ei saa olla riik.

Üldkoosolekul otsuste vastuvõtmiseks on igal ühistu

liikmel üks hääl. Ühistu liikmeks astuja esitab avalduse,

otsuse teeb ühe kuu jooksul ks üldkoosolek, nõukogu või

juhatus, olenevalt sellest kuidas see põhikirjas on

sätestatud.

Tulundusühistu (4)

Lahkuda saab ühistust kas liikme kirjaliku avalduse alusel või

arvatakse liige ühistust välja seaduse või põhikirjaga

ettenähtud alustel.

Väljaastumise avaldus tuleb esitada vähemalt 3 kuud enne

väljaastumist. Väljaastumise tähtaega võib pikendada põhikirja

või lepinguga kuni 5 aastani, arvates liikmeks saamisest.

Ühistu

puhaskasum jaotatakse reservidesse, mis ei kuulu

liikmete vahel jagamisele. Dividendi suuruse kinnitb

üldkoosolek.

Tulundusühistu (5)

Ühistu juhtimisorganid on liikmete üldkoosolek ja

juhatus. Ühistul peab olema nõukogu, kui ühistul on üle

200 liikme või kui osakapital on üle 25 000 euro.

Ühistu raamatupidamist ja aruandlust kontrollivad ühistu

audiitor või revident. Audiitor peab olema, kui osakapital

on üle 25 000 euro või see on ette nähtud seaduse või

põhikirjaga.

Tulundusühistu lõpetamine

Ühistu lõpetamise alused on: üldkoosoleku otsus,

kohtulahend , tähtaja möödumine, ühistu pankroti

väljakuulutamine.

Ühistu sundlõpetamise puhul toimub lõpetamine

kohtumäärusega.

Ühistu lõpetamisel toimub selle likvideerimine.

Likvideerijad lõpetavad ühistu tegevuse, nõuavad sisse

võlad, müüvad vara ja rahuldavad võlausaldajate nõuded.

Tulundusühistu lõpetamine

(2)

Alles jäänud vara jaotatakse liikmete vahel vastavalt

nende osamaksudele, kui põhikirjas ei ole sätestatud

teisiti.

Aktsiaselts (AS) ja Osaühing

(OÜ)

Seaduse sõnastusest ilmneb OÜ ja AS võrdlemisel kolm erinevust:

OÜ kohta on kehtestatud märksa vähem norme kui AS kohta;

OÜ kohta käivad normid on dispositiivsemad (see on põhimõte,

mille kohaselt võib võlaõigusseaduses sätestatust poolte kokkuleppel

kõrvale kalduda, kui seaduses ei ole otseselt sätestatud või sätte

olemusest ei tulene, et seadusest kõrvalekaldumine on keelatud) st

ühingu (seltsi) põhikirjaga saab mitmetes olulistes küsimustes ette

näha seaduses sätestatud erinevaid kokkuleppeid;

OÜ on seaduses antud võimalus tegutseda väiksemate

formaalsustega.

Aktsiaselts (AS) ja Osaühing

(OÜ) (2)

Nii OÜ’s kui ka AS’s on osanike/aktsionäride vastutus piiratud:

AS on äriühing, millel on aktsiateks jaotatud

aktsiakapital .

Aktsionär ei vastuta isiklikult aktsiaseltsi kohustuste eest, selts

aga vastutab oma kohustuste täitmise eest oma varaga (ÄS

§221). AS puhul on kehtestatud kõige rangemad asutamise,

juhtimise, vähemusaktsionäride kaitse ja aruandluse nõuded

ning miinimumkapitali nõue 25 000 eurot.

Osaühing on äriühing, millel on osadeks jaotatud osakapital.

Osanik ei vastuta isiklikult osaühingu kohustuste eest. Osaühing

vastutab oma kohustuste täitmise eest kogu oma varaga.

Osakapital peab olema vähemalt 2500 eurot (ÄS § 135).

Asutamine

AS

asutajaks võib olla füüsiline isik või juriidline isik. AS võib

asutada ka üks

asutaja . AS asutamisel tuleb teha kolm

asutajapoolset õigustoimingut: 1) sõlmida asutamiselping; 2) tasuda

aktsiate eest ja 3) esitada kandeavaldus. Asutamisleping peab olema

notariaalselt tõestatud.

Asutamise korral kinnitatakse asutamislepinguga ka põhikiri ning

määratakse juhatuse ja nõukogu liikmed, samuti audiitor . Kui AS’l

on ainult üks asutaja, koostab ta asutamisotsuse, mis peab sisaldama

samu andmeid kui asutamisleping ja sarnaselt asutamislepinguga

peab olema notariaalselt tõestatud.

Asutamine (2)

OÜ asutamine toimub analoogiliselt AS’i asutamisega. OÜ

asutajaks saab olla üksnes füüsiline isik. Ainus suurem

erinevus on vaid

audiitori kasutamises. OÜ asutamisel ei

ole nõutav, et audiitor kontrolliks mitterahalise sissemakse

hindamist, ta peab seda tegema üksnes juhtudel, kui

mitterahalise sissemakse suurus ületab 2500 eurot või kui

kõik mitterahalises sissemaksed moodustavad kokku

rohkem kui poole osakapitalist. Selline kord muudab OÜ

asutamise lihtsamaks ja kiiremaks. Seadus annab võimaluse

asutada OÜ ka ühel isikul.

Aktsia ja osa

Aktsionäri osalust AS’i

varas iseloomustab aktsia ja

osaniku osalust varas iseloomustab osa.

Osa väikseim nimiväärtus on üks euro. Kui osa

nimiväärtus on suurem kui üks euro, peab see olema ühe

euro täiskordne.

Igal

osanikul võib olla üks osa.

Aktsia väikseim nimiväärtus või arvestuslik väärtus on 10

senti. Kui aktsia nimiväärtus on suurem kui 10 senti, peab

see olema 10 sendi täiskordne.

Igale aktsionärile võib

kuuluda mitu aktsiat.

Aktsia ja osa

Osanik võib osa vabalt võõrandada teisele osanikule.

OÜ osa läheb osaniku surma korral üle tema pärijatele,

kui põhikirjas ei ole ette nätud teisiti.

Aktsia on üldjuhul vabalt võõrandatav.

Aktsionäri surma korral läheb aktsia üle tema pärijale.

Osaniku ja osaühingu ning

aktsionäri ja aktsiaseltsi

suhtedAktsionäre ja osanikke tuleb võrdsetel asjaoludel kohelda

võrdselt (ÄS § 154 lg 1 ja 272). Väljamakseid nii

aktsionärile kui ka osanikule võib teha puhaskasumist või

eelmiste majandusaastate jaotamata kasumist. Igale

aktsionärile/osanikule makstakse osa puhaskasumist

(dividend) vastavalt aktsiate või osa nimiväärtustele.

Põhikirjaga võib ette näha ka teistsuguse dividendi

arvestamise korra.

Juhtimine

AktsiaseltsOsaühing

Üldkoosolek- kõrgeim juhtimisorgan.

Osanike koosolek – on pädev vastu

Korraline (toimub 1 kord aastas) ja erakorraline

võtma otsuseid, kui on

esindatud üle

(kutsub kokku juhatus, nõukogu või aktsionärid).

poole osadega esindatud häältest, kui

Viiakse läbi AS

asukohas , kui põhikirjaga ei ole

põhikirjaga ei ole ette nähtud suuremat

ette nähtud teisiti.

esindatuse nõuet.

Otsuseid võib vastu võtta, kui kohal on üle poole

aktsiatega esindatud häältest, kui põhikirjaga ei

Osaniku häälte arv peab olema võrdeline

ole ette nähtud suurema esindatuse nõuet.

tema osa suurusega. Osa iga üks euro

Põhikirja muutmise otsus loetakse vstuvõetuks,

annab ühe hääle, kui põhikirjaga ei ole

kui selle poolt on antud vähemalt 2/3

ette nähtud teisiti.

üldkoosolekul esindatud häältest, kui põhikirjas

ei ole ette nähtud suuremat häälteenamuse nõuet.

Osanik võib osaleda koosolekul isiklikult

Üldkoosolek protokollitakse ja tõestatakse

või esindaja kaudu, kelle esindusõiguse

notariaalselt, kui üldkoosoleku otsus on nõukogu

olemasolu on kirjalikku taasesitamist

liikme valimise või

tagasikutsumise aluseks või

võimaldavas vormis dokumendiga

nõukogu kohta põhikirjas

muudatuse tegemise

tõendatud. Juhatuse liikmed valitakse ja

aluseks.

kutsutakse tagasi osanike poolt.

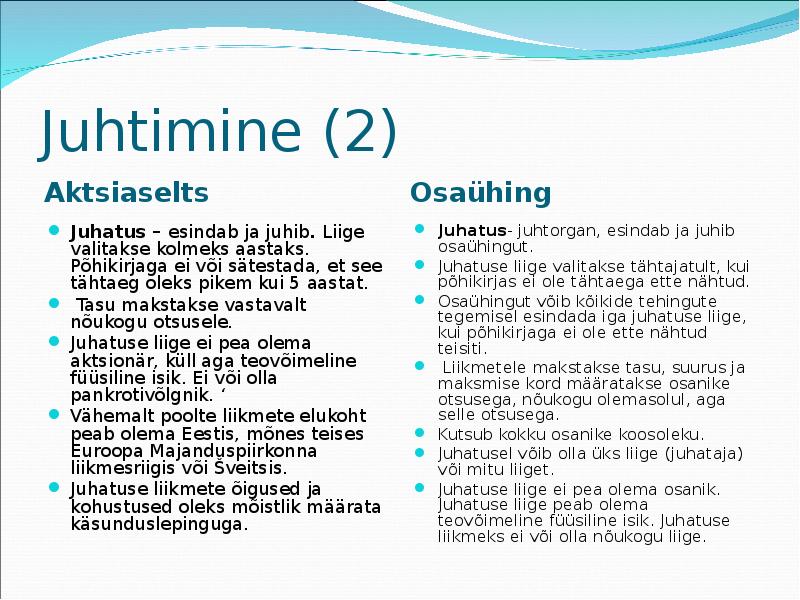

Juhtimine (2)

AktsiaseltsOsaühing

Juhatus – esindab ja juhib

. Liige

Juhatus-

juhtorgan , esindab ja juhib

valitakse kolmeks aastaks. Põhikirjaga ei

osaühingut.

või sätestada, et see tähtaeg oleks pikem

Juhatuse liige valitakse tähtajatult, kui

kui 5 aastat.

põhikirjas ei ole tähtaega ette nähtud.

Tasu makstakse vastavalt nõukogu

Osaühingut võib kõikide tehingute tegemisel

otsusele.

esindada iga juhatuse liige, kui põhikirjaga ei

ole ette nähtud teisiti.

Juhatuse liige ei pea olema aktsionär,

Liikmetele makstakse tasu, suurus ja

küll aga teovõimeline füüsiline isik. Ei

maksmise kord määratakse osanike otsusega,

või olla pankrotivõlgnik. ‘

nõukogu olemasolul, aga selle otsusega.

Vähemalt poolte liikmete elukoht peab

Kutsub kokku osanike koosoleku.

olema Eestis, mõnes teises Euroopa

Juhatusel võib olla üks liige (juhataja) või

Majanduspiirkonna liikmesriigis või

mitu liiget.

Šveitsis.

Juhatuse liige ei pea olema osanik. Juhatuse

Juhatuse liikmete õigused ja kohustused

liige peab olema teovõimeline füüsiline isik.

oleks mõistlik määrata

Juhatuse liikmeks ei või olla nõukogu liige.

käsunduslepinguga.

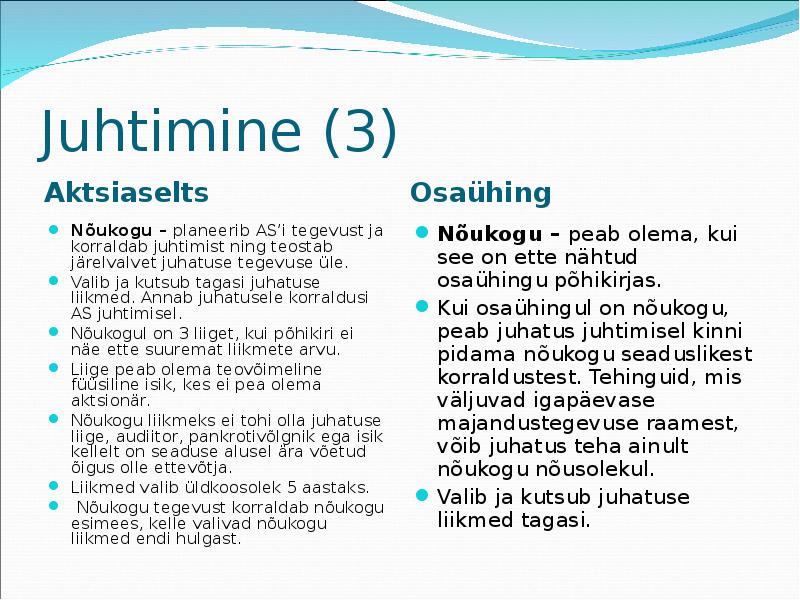

Juhtimine (3)

AktsiaseltsOsaühing

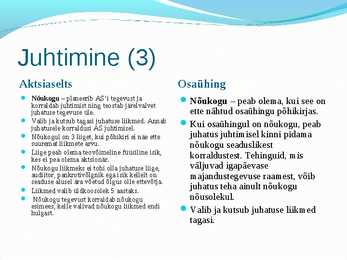

Nõukogu – planeerib AS’i tegevust ja

Nõukogu – peab olema, kui see on

korraldab juhtimist ning

teostab järelvalvet

juhatuse tegevuse üle.

ette nähtud osaühingu põhikirjas.

Valib ja kutsub tagasi juhatuse liikmed. Annab

Kui osaühingul on nõukogu, peab

juhatusele korraldusi AS juhtimisel.

Nõukogul on 3 liiget, kui põhikiri ei näe ette

juhatus juhtimisel kinni

pidama suuremat liikmete arvu.

nõukogu seaduslikest

Liige peab olema teovõimeline füüsiline isik,

korraldustest.

Tehinguid , mis

kes ei pea olema aktsionär.

Nõukogu liikmeks ei tohi olla juhatuse liige,

väljuvad igapäevase

audiitor, pankrotivõlgnik ega isik kellelt on

majandustegevuse raamest, võib

seaduse alusel ära võetud õigus

olle ettevõtja.

juhatus teha ainult nõukogu

Liikmed valib üldkoosolek 5 aastaks.

Nõukogu tegevust korraldab nõukogu

nõusolekul.

esimees, kelle valivad nõukogu liikmed endi

hulgast.

Valib ja kutsub juhatuse liikmed

tagasi.

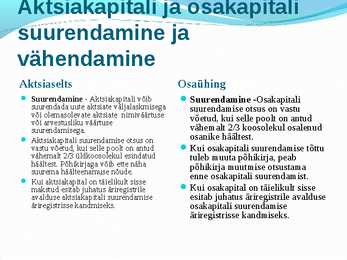

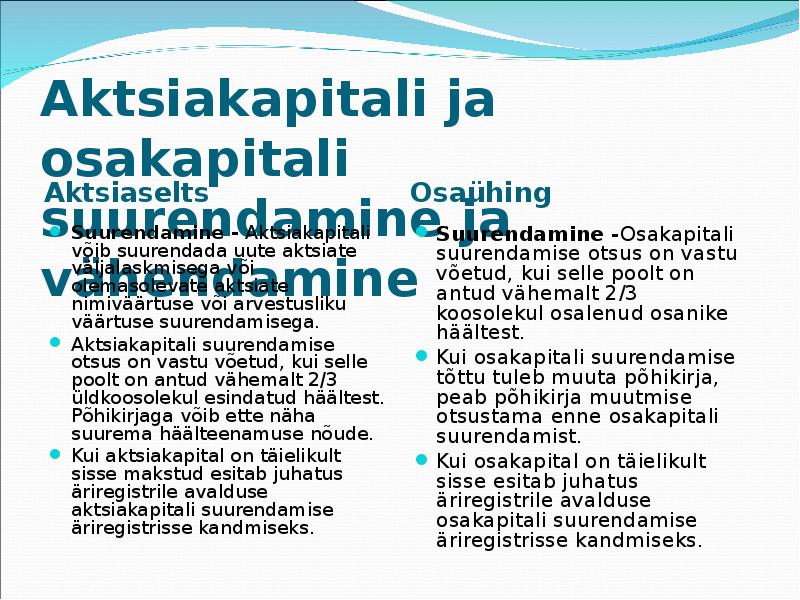

Aktsiakapitali ja osakapitali

suurendamine ja

vähendamineAktsiaseltsOsaühing

Suurendamine - Aktsiakapitali võib

Suurendamine -Osakapitali

suurendada uute aktsiate väljalaskmisega

suurendamise otsus on vastu

või olemasolevate aktsiate nimiväärtuse

võetud, kui selle poolt on antud

või arvestusliku väärtuse

suurendamisega.

vähemalt 2/3 koosolekul osalenud

Aktsiakapitali suurendamise otsus on

osanike häältest.

vastu võetud, kui selle poolt on antud

Kui osakapitali suurendamise tõttu

vähemalt 2/3 üldkoosolekul esindatud

tuleb muuta põhikirja, peab

häältest. Põhikirjaga võib ette näha

põhikirja muutmise otsustama

suurema häälteenamuse nõude.

enne osakapitali suurendamist.

Kui aktsiakapital on täielikult sisse

makstud esitab juhatus äriregistrile

Kui osakapital on täielikult sisse

avalduse aktsiakapitali suurendamise

esitab juhatus äriregistrile avalduse

äriregistrisse kandmiseks.

osakapitali suurendamise

äriregistrisse kandmiseks.

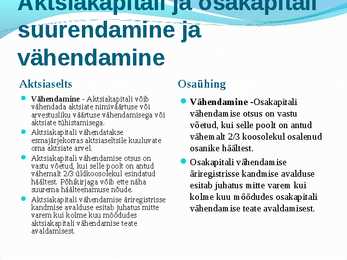

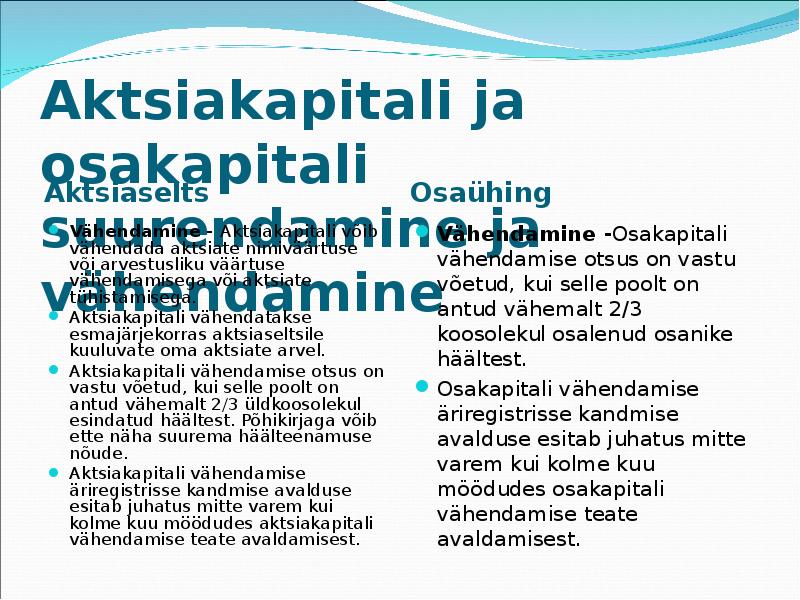

Aktsiakapitali ja osakapitali

suurendamine ja

vähendamineAktsiaseltsOsaühing

Vähendamine - Aktsiakapitali võib

Vähendamine -Osakapitali

vähendada aktsiate nimiväärtuse või

arvestusliku väärtuse vähendamisega või

vähendamise otsus on vastu

aktsiate tühistamisega.

võetud, kui selle poolt on antud

Aktsiakapitali vähendatakse

esmajärjekorras aktsiaseltsile kuuluvate

vähemalt 2/3 koosolekul osalenud

oma aktsiate arvel.

osanike häältest.

Aktsiakapitali vähendamise otsus on

vastu võetud, kui selle poolt on antud

Osakapitali vähendamise

vähemalt 2/3 üldkoosolekul esindatud

äriregistrisse kandmise avalduse

häältest. Põhikirjaga võib ette näha

suurema häälteenamuse nõude.

esitab juhatus mitte varem kui

Aktsiakapitali vähendamise äriregistrisse

kolme kuu möödudes osakapitali

kandmise avalduse esitab juhatus mitte

vähendamise teate avaldamisest.

varem kui kolme kuu möödudes

aktsiakapitali vähendamise teate

avaldamisest.

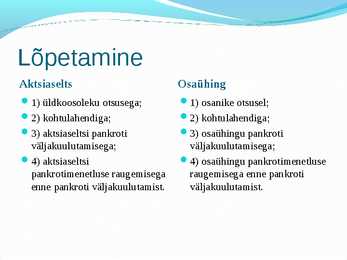

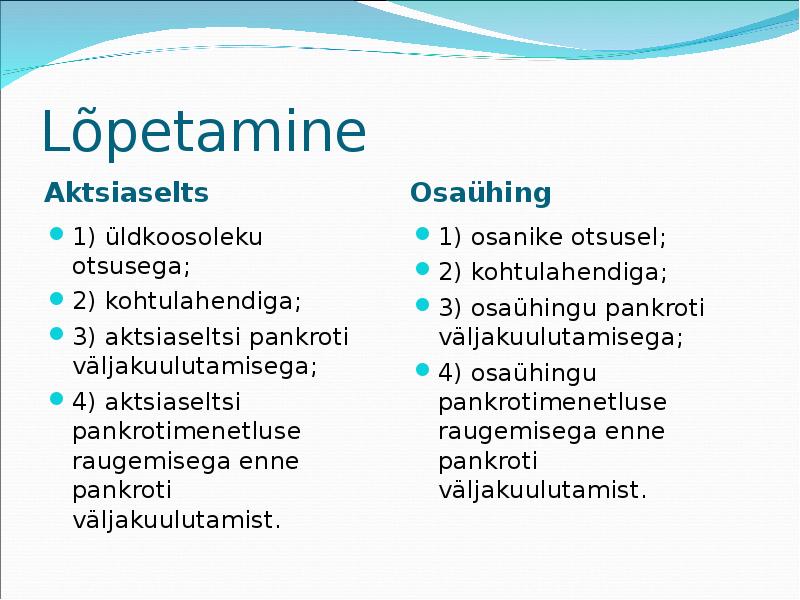

Lõpetamine

AktsiaseltsOsaühing1) üldkoosoleku otsusega;

1) osanike

otsusel ;

2) kohtulahendiga;

2) kohtulahendiga;

3) aktsiaseltsi pankroti

3) osaühingu pankroti

väljakuulutamisega;

väljakuulutamisega;

4) aktsiaseltsi

4) osaühingu pankrotimenetluse

pankrotimenetluse raugemisega

raugemisega enne pankroti

enne pankroti väljakuulutamist.

väljakuulutamist.

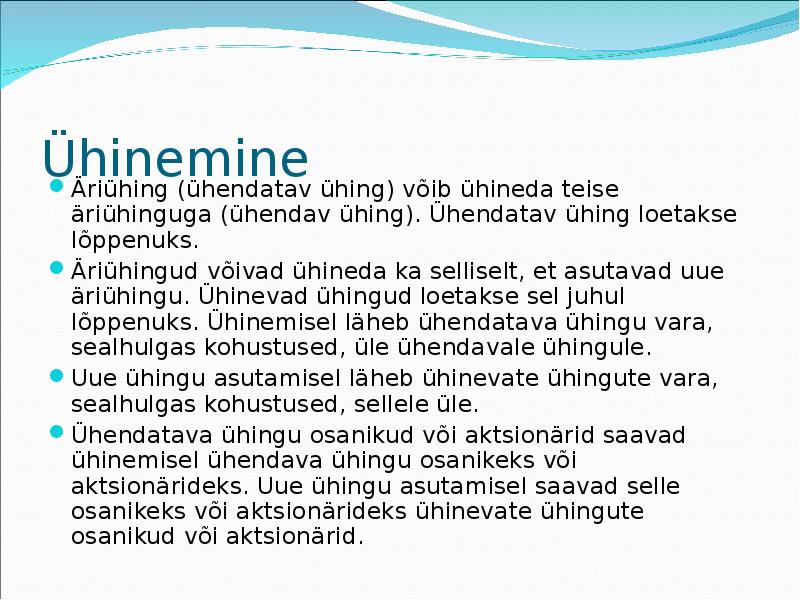

Ühinemine

Äriühing (ühendatav ühing) võib ühineda teise äriühinguga (ühendav

ühing). Ühendatav ühing loetakse lõppenuks.

Äriühingud võivad ühineda ka

selliselt , et asutavad uue äriühingu.

Ühinevad ühingud loetakse sel juhul lõppenuks. Ühinemisel läheb

ühendatava ühingu vara, sealhulgas kohustused, üle ühendavale

ühingule.

Uue ühingu asutamisel läheb ühinevate ühingute vara, sealhulgas

kohustused, sellele üle.

Ühendatava ühingu osanikud või aktsionärid saavad ühinemisel

ühendava ühingu osanikeks või aktsionärideks. Uue ühingu

asutamisel saavad selle osanikeks või aktsionärideks ühinevate

ühingute osanikud või aktsionärid.

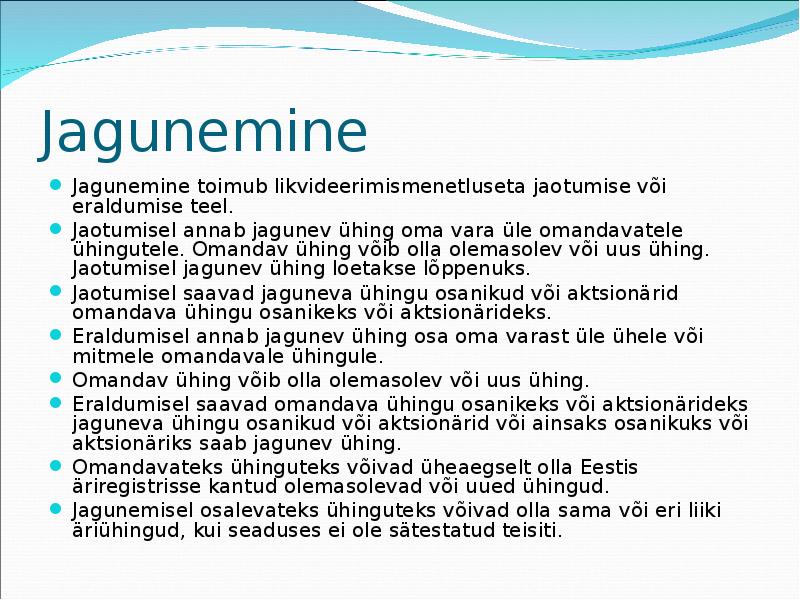

Jagunemine

Jagunemine toimub likvideerimismenetluseta

jaotumise või eraldumise teel.

Jaotumisel annab jagunev ühing oma vara üle omandavatele ühingutele. Omandav

ühing võib olla olemasolev või uus ühing. Jaotumisel jagunev ühing loetakse

lõppenuks.

Jaotumisel saavad jaguneva ühingu osanikud või aktsionärid omandava ühingu

osanikeks või aktsionärideks.

Eraldumisel annab jagunev ühing osa oma varast üle ühele või

mitmele omandavale

ühingule.

Omandav ühing võib olla olemasolev või uus ühing.

Eraldumisel saavad omandava ühingu osanikeks või aktsionärideks jaguneva ühingu

osanikud või aktsionärid või ainsaks osanikuks või aktsionäriks saab jagunev ühing.

Omandavateks ühinguteks võivad üheaegselt olla Eestis äriregistrisse

kantud olemasolevad või uued ühingud.

Jagunemisel osalevateks ühinguteks võivad olla sama või eri liiki äriühingud, kui

seaduses ei ole sätestatud teisiti.

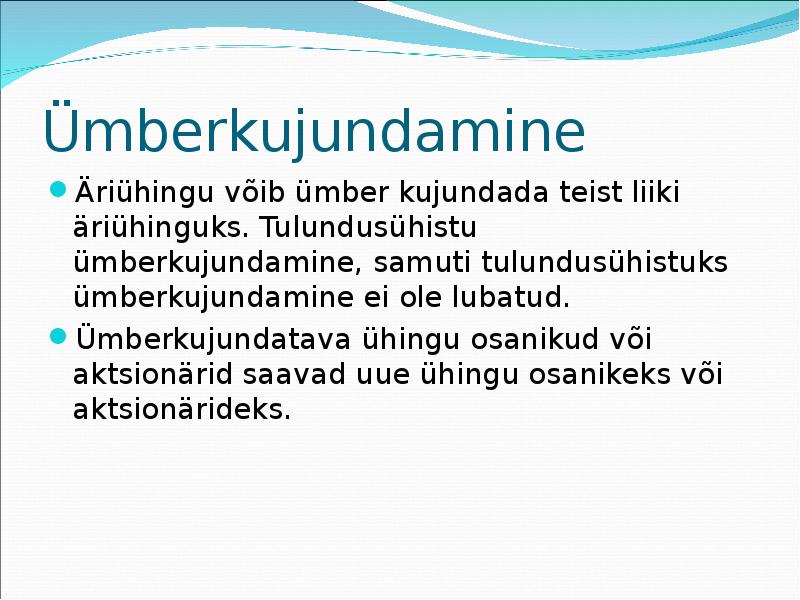

Ümberkujundamine

Äriühingu võib ümber kujundada teist liiki äriühinguks.

Tulundusühistu ümberkujundamine, samuti

tulundusühistuks ümberkujundamine ei ole lubatud.

Ümberkujundatava ühingu osanikud või aktsionärid

saavad uue ühingu osanikeks või aktsionärideks.

- Äriseadustik

- Äriõigus

- Äriühingud

- Äriühingud (2)

- Füüsilisest isikust ettevõtja FIE

- Füüsilisest isikust ettevõtja FIE (2)

- FIE positiivsed küljed

- FIE negatiivsed küljed

- Täisühing (TÜ)

- Usaldusühing (UÜ)

- Täis- ja usaldusühing

- Täis- ja usaldusühing (2)

- Täis- ja usaldusühing (3)

- Täis- ja usaldusühingu esindamine, vastutus ja lõpetamine

- Slide 15

- Slide 16

- Tulundusühistu

- Tulundusühistu (2)

- Tulundusühistu (3)

- Tulundusühistu (4)

- Tulundusühistu (5)

- Tulundusühistu lõpetamine

- Tulundusühistu lõpetamine (2)

- Aktsiaselts (AS) ja Osaühing (OÜ)

- Aktsiaselts (AS) ja Osaühing (OÜ) (2)

- Asutamine

- Asutamine (2)

- Aktsia ja osa

- Slide 29

- Osaniku ja osaühingu ning aktsionäri ja aktsiaseltsi suhted

- Juhtimine

- Juhtimine (2)

- Juhtimine (3)

- Aktsiakapitali ja osakapitali suurendamine ja vähendamine

- Slide 35

- Lõpetamine

- Ühinemine

- Jagunemine

- Ümberkujundamine

Kõik kommentaarid