Ettevõtluse alused äriühingud (1)

Esitatud küsimused

- Mida tähendab füüsiline isik mida juriidiline?

- Mitu liiget peab olema täis- ja usaldusühingus?

- Milline on aruandlus?

- Kuidas saab registreerida?

- Mille poolest erineb täisühing usaldusühingust?

Ettevõtluse alused

Äriühingud

Füüsiline isik vs juriidiline

isik

· Füüsiline isik on inimene õigussubjektina. Selleks oled Sina,

Sinu vanemad, sõbrad, tuttavad jne.

· Füüsilise isiku õigusvõime on võime omada õigusi ja kanda

kohustusi. Õigusvõime algab inimese elusalt sündimisega ja

lõpeb surmaga.

· Füüsilise isiku teovõime on võime teha kehtivaid tehinguid.

· Eestis on täielik teovõime 18-aastaseks saanud isikul

(täisealisel). Ning piiratud teovõime on alla 18-aastasel isikul

(alaealisel) ja isikul, kes vaimuhaiguse, nõrgamõistuslikkuse

või muu psüühikahäire tõttu kestvalt ei suuda oma tegudest

aru saada või neid juhtida.

Üldiselt lahterdatakse

äriühinguid:

· vastutuse

· loomise kiiruse

· kapitali vajaduse

· ettevõtte juhtimise järgi.

Äriühingute tegevust reguleerib äriseadustik

https://www.riigiteataja.ee/akt/13364383

Juriidiline isik on organisatsioon, millele õiguskord omistab õigusvõime.

Juriidiline isik on kas eraõiguslik või avalik-õiguslik.

Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta

käiva seaduse alusel loodud juriidiline isik. Äriseadustikus määratletud

eraõiguslikud juriidilised isikud on äriühingud.

Eesti seadused näevad ette järgmised eraõiguslikud juriidilised

isikud:

·Äriühingud:

Täisühing

Usaldusühing

Osaühing

Aktsiaselts

Tulundusühistu

·Mittetulundusühing

·Sihtasutus

·Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus või

muu avalikes huvides seadusega loodud üksus. Avalik-õigusliku juriidilise

isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja

olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta

käiva seadusega.

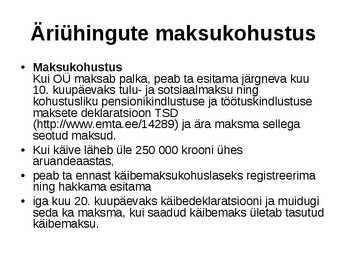

Äriühingute maksukohustus

· Maksukohustus

Kui OÜ maksab palka, peab ta esitama järgneva kuu

10. kuupäevaks tulu- ja sotsiaalmaksu ning

kohustusliku pensionikindlustuse ja töötuskindlustuse

maksete deklaratsioon TSD

(http://www.emta.ee/14289) ja ära maksma sellega

seotud maksud.

· Kui käive läheb üle 250 000 krooni ühes

aruandeaastas,

· peab ta ennast käibemaksukohuslaseks registreerima

ning hakkama esitama

· iga kuu 20. kuupäevaks käibedeklaratsiooni ja muidugi

seda ka maksma, kui saadud käibemaks ületab tasutud

käibemaksu.

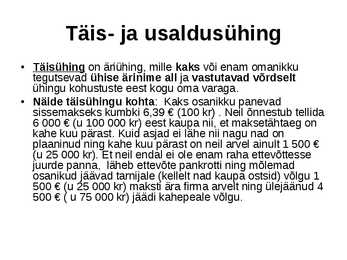

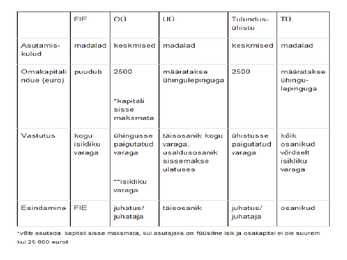

Täis- ja usaldusühing

· Täisühing on äriühing, mille kaks või enam omanikku

tegutsevad ühise ärinime all ja vastutavad võrdselt

ühingu kohustuste eest kogu oma varaga.

· Näide täisühingu kohta: Kaks osanikku panevad

sissemakseks kumbki 6,39 (100 kr) . Neil õnnestub tellida

6 000 (u 100 000 kr) eest kaupa nii, et maksetähtaeg on

kahe kuu pärast. Kuid asjad ei lähe nii nagu nad on

plaaninud ning kahe kuu pärast on neil arvel ainult 1 500

(u 25 000 kr). Et neil endal ei ole enam raha ettevõttesse

juurde panna, läheb ettevõte pankrotti ning mõlemad

osanikud jäävad tarnijale (kellelt nad kaupa ostsid) võlgu 1

500 (u 25 000 kr) maksti ära firma arvelt ning ülejäänud 4

500 ( u 75 000 kr) jäädi kahepeale võlgu.

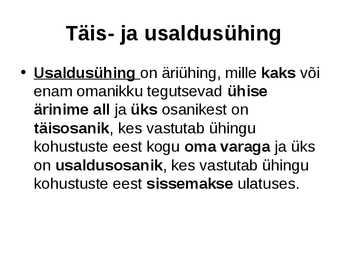

Täis- ja usaldusühing

· Usaldusühing on äriühing, mille kaks või

enam omanikku tegutsevad ühise

ärinime all ja üks osanikest on

täisosanik, kes vastutab ühingu

kohustuste eest kogu oma varaga ja üks

on usaldusosanik, kes vastutab ühingu

kohustuste eest sissemakse ulatuses.

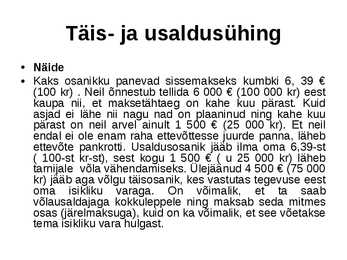

Täis- ja usaldusühing

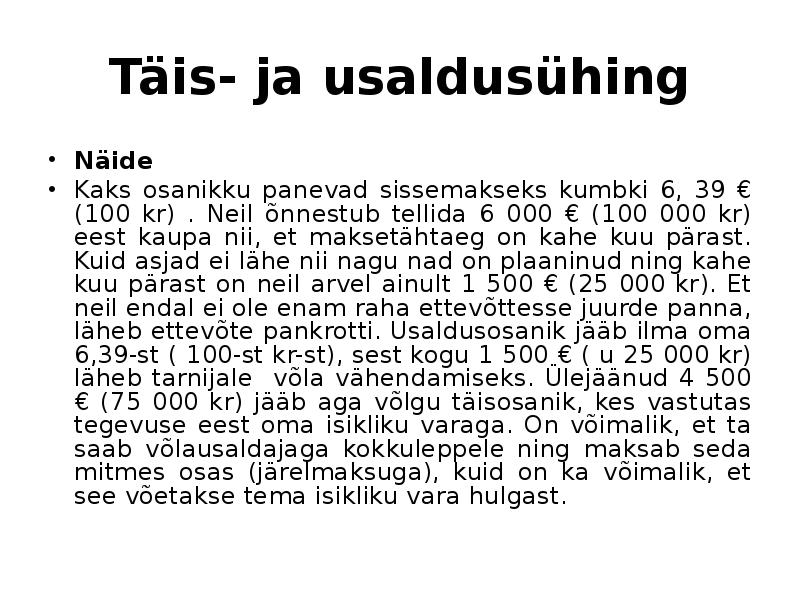

· Näide

· Kaks osanikku panevad sissemakseks kumbki 6, 39

(100 kr) . Neil õnnestub tellida 6 000 (100 000 kr) eest

kaupa nii, et maksetähtaeg on kahe kuu pärast. Kuid

asjad ei lähe nii nagu nad on plaaninud ning kahe kuu

pärast on neil arvel ainult 1 500 (25 000 kr). Et neil

endal ei ole enam raha ettevõttesse juurde panna, läheb

ettevõte pankrotti. Usaldusosanik jääb ilma oma 6,39-st

( 100-st kr-st), sest kogu 1 500 ( u 25 000 kr) läheb

tarnijale võla vähendamiseks. Ülejäänud 4 500 (75 000

kr) jääb aga võlgu täisosanik, kes vastutas tegevuse eest

oma isikliku varaga. On võimalik, et ta saab

võlausaldajaga kokkuleppele ning maksab seda mitmes

osas (järelmaksuga), kuid on ka võimalik, et see võetakse

tema isikliku vara hulgast.

Täis- ja usaldusühing

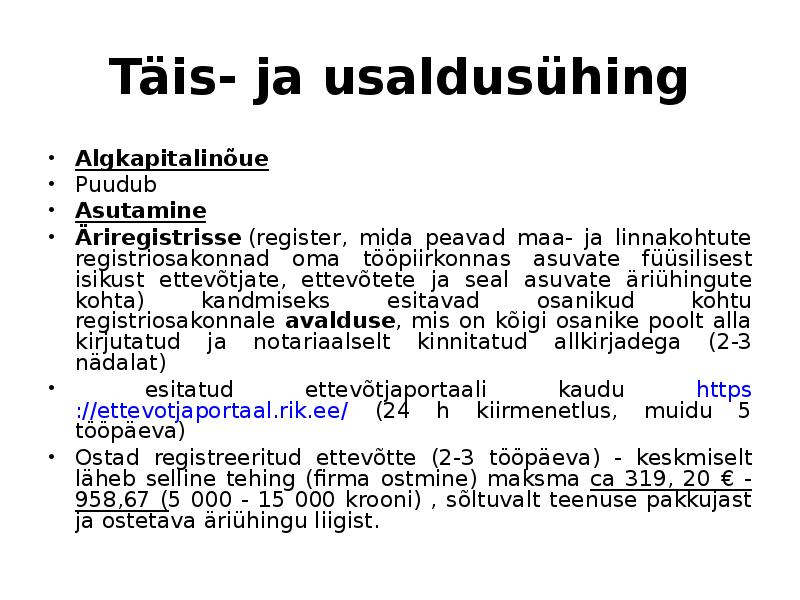

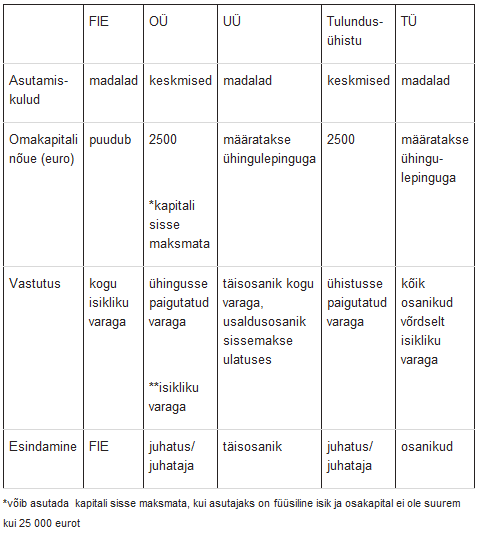

· Algkapitalinõue

· Puudub

· Asutamine

· Äriregistrisse (register, mida peavad maa- ja linnakohtute registriosakonnad oma tööpiirkonnas

asuvate füüsilisest isikust ettevõtjate, ettevõtete ja seal asuvate äriühingute kohta) kandmiseks

esitavad osanikud kohtu registriosakonnale avalduse, mis on kõigi osanike poolt alla kirjutatud ja

notariaalselt kinnitatud allkirjadega (2-3 nädalat)

· esitatud ettevõtjaportaali kaudu https://ettevotjaportaal.rik.ee/ (24 h kiirmenetlus, muidu 5 tööpäeva)

· Ostad registreeritud ettevõtte (2-3 tööpäeva) - keskmiselt läheb selline tehing (firma ostmine)

maksma ca 319, 20 - 958,67 (5 000 - 15 000 krooni) , sõltuvalt teenuse pakkujast ja ostetava

äriühingu liigist.

Täis- ja usaldusühing

· Tegutsemine

· tegutsetakse osanike vahel sõlmitud ühingulepingu

alusel, mida saab muuta ainult kõigi osanike

nõusolekul.

http

://www.aktiva.ee/13848/UU_asutamiseks_vajalikud_dokum

Sissemaksed saavad olla nii rahalised kui

ka mitterahalised (lubatud on ka teenuse osutamine).

Osaku kohta ei anta välja väärtpaberti ( dokument,

mis tõestab, et väärtpaberi omanik on osanik mingis

ettevõttes või andnud kellegile laenu).

Täis- ja usaldusühing

· Ärinimi

· Täisühingu ärinimi peab sisaldama

alguses või lõpus täiendit ,,täisühing" või

,,TÜ".

· Usaldusühingu ärinimi peab sisaldama

alguses või lõpus täiendit ,,usaldusühing"

või lühendit ,,UÜ".

Täis- ja usaldusühing

· Juhtimine

· Täisühingul on kõigil osanikel on õigus ja

kohustus osaleda ühingu juhtimises. Osaniku

häälte arv vastab tema sissemakse suurusele, iga

üks euro annab osanikule ühe hääle, kui

ühingulepinguga ei ole ette nähtud teisiti.

· Esindajateks on täisühingu iga osanik või siis

osanike poole valitud esindaja.

Täis- ja usaldusühing

· Juhtimine

· Usaldusühingus usaldusosanikul ei ole

õigust ühingut juhtida, ta osaleb

usaldusühingu osanike otsuste tegemisel

nagu täisosanik.

Täis- ja usaldusühing

· Kasumi jaotamise alus

· Jaotamisele kuuluvast kasumiosast

arvestatakse igale osanikule osa vastavalt

tema sissemakse suurusele, kui

ühingulepinguga ei ole ette nähtud teisiti.

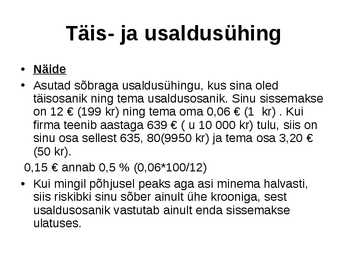

Täis- ja usaldusühing

· Näide

· Asutad sõbraga usaldusühingu, kus sina oled

täisosanik ning tema usaldusosanik. Sinu sissemakse

on 12 (199 kr) ning tema oma 0,06 (1 kr) . Kui

firma teenib aastaga 639 ( u 10 000 kr) tulu, siis on

sinu osa sellest 635, 80(9950 kr) ja tema osa 3,20

(50 kr).

0,15 annab 0,5 % (0,06*100/12)

· Kui mingil põhjusel peaks aga asi minema halvasti,

siis riskibki sinu sõber ainult ühe krooniga, sest

usaldusosanik vastutab ainult enda sissemakse

ulatuses.

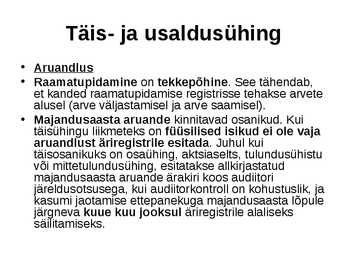

Täis- ja usaldusühing

· Aruandlus

· Raamatupidamine on tekkepõhine. See tähendab,

et kanded raamatupidamise registrisse tehakse arvete

alusel (arve väljastamisel ja arve saamisel).

· Majandusaasta aruande kinnitavad osanikud. Kui

täisühingu liikmeteks on füüsilised isikud ei ole vaja

aruandlust äriregistrile esitada. Juhul kui

täisosanikuks on osaühing, aktsiaselts, tulundusühistu

või mittetulundusühing, esitatakse allkirjastatud

majandusaasta aruande ärakiri koos audiitori

järeldusotsusega, kui audiitorkontroll on kohustuslik, ja

kasumi jaotamise ettepanekuga majandusaasta lõpule

järgneva kuue kuu jooksul äriregistrile alaliseks

säilitamiseks.

Täis- ja usaldusühing

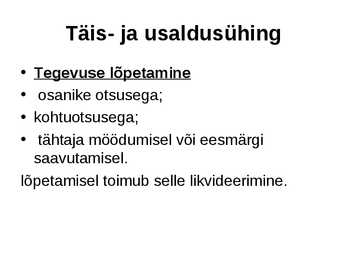

· Tegevuse lõpetamine

· osanike otsusega;

· kohtuotsusega;

· tähtaja möödumisel või eesmärgi

saavutamisel.

lõpetamisel toimub selle likvideerimine.

Täis- ja usaldusühing

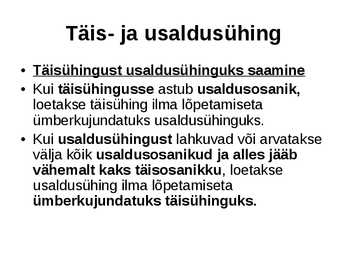

· Täisühingust usaldusühinguks saamine

· Kui täisühingusse astub usaldusosanik,

loetakse täisühing ilma lõpetamiseta

ümberkujundatuks usaldusühinguks.

· Kui usaldusühingust lahkuvad või arvatakse

välja kõik usaldusosanikud ja alles jääb

vähemalt kaks täisosanikku, loetakse

usaldusühing ilma lõpetamiseta

ümberkujundatuks täisühinguks.

Täis- ja usaldusühing

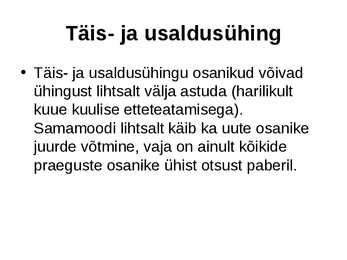

· Täis- ja usaldusühingu osanikud võivad

ühingust lihtsalt välja astuda (harilikult

kuue kuulise etteteatamisega).

Samamoodi lihtsalt käib ka uute osanike

juurde võtmine, vaja on ainult kõikide

praeguste osanike ühist otsust paberil.

Täis- ja usaldusühing

· Staistika

http://www.rik.ee/e-ariregister/statistika

Täis- ja usaldusühing

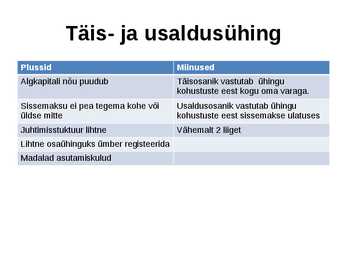

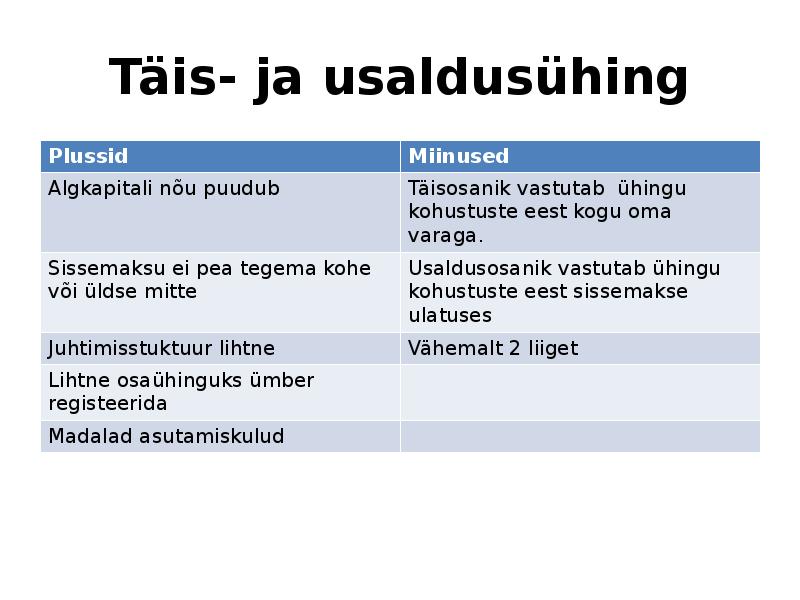

Plussid Miinused

Algkapitali nõu puudub Täisosanik vastutab ühingu

kohustuste eest kogu oma varaga.

Sissemaksu ei pea tegema kohe või Usaldusosanik vastutab ühingu

üldse mitte kohustuste eest sissemakse ulatuses

Juhtimisstuktuur lihtne Vähemalt 2 liiget

Lihtne osaühinguks ümber registeerida

Madalad asutamiskulud

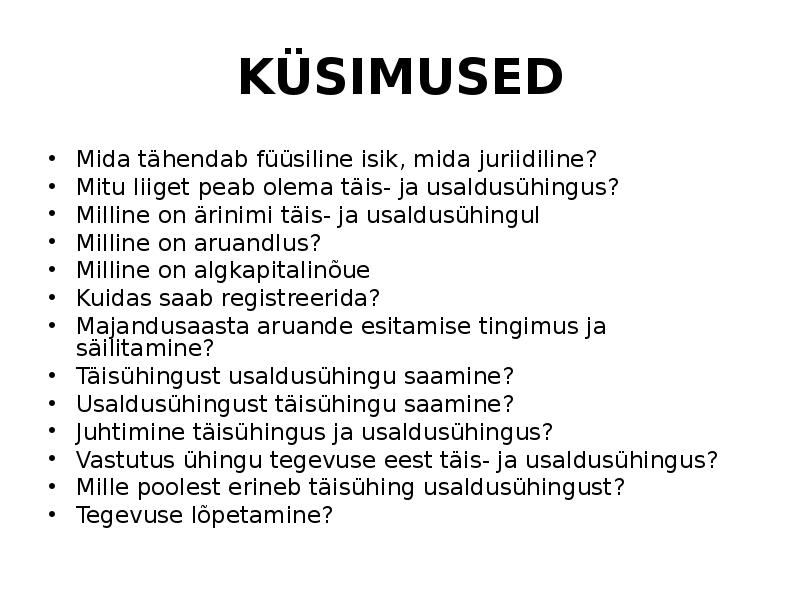

KÜSIMUSED

· Mida tähendab füüsiline isik, mida juriidiline?

· Mitu liiget peab olema täis- ja usaldusühingus?

· Milline on ärinimi täis- ja usaldusühingul

· Milline on aruandlus?

· Milline on algkapitalinõue

· Kuidas saab registreerida?

· Majandusaasta aruande esitamise tingimus ja säilitamine?

· Täisühingust usaldusühingu saamine?

· Usaldusühingust täisühingu saamine?

· Juhtimine täisühingus ja usaldusühingus?

· Vastutus ühingu tegevuse eest täis- ja usaldusühingus?

· Mille poolest erineb täisühing usaldusühingust?

· Tegevuse lõpetamine?

Osaühing

· Osaühing on äriühing, millel on osadeks

jaotatud osakapital. Osaühing vastutab

oma kohustuste täitmise eest kogu oma

varaga. Osanikul isiklikku varalist

vastutust ei ole.

· Osaühingu asutajaks võib olla üks või

mitu füüsilist või juriidilist isikut.

Osaühing

· Algkapitalinõue

· Alates 1. jaanuarist 2011 on võimalik osaühing asutada ka ilma 2

500 (40 000 kr) suurust sissemakset tegemata.

· Seadusemuudatus tähendab seda, et osakapitali võivad

moodustada nõuded osanike vastu. Kui asutada osaühing, siis

osakapitaliks on 2 500 (40 000 kr) nõue omaniku vastu. Seda

nõuet võib hakata vaba raha olemasolul etappide kaupa või kõik

korraga ära makstes vähendama.

· Minimaalsuurus 2 500 (40 000 kr). Võib olla rahaline kui ka

mitterahaline sissemakse. Mitterahalise sissemakse puhul, kui see

ületab poole osakapitali suurusest, peab lisaks juhatuse liikmetele

selle väärtust kinnitama veel ka audiitor (erapooletu hindaja).

Osaühing

· Osaühingu osa

Väikseim nimiväärtus 1 EUR või 1 EUR täiskordne

arv. Iga 1 EUR annab osanikule ühe hääle, kui

põhikirjas ei ole sätestatud teisiti.

· Osa annab osanikule õiguse osaleda osaühingu

juhtimises ning kasumi ja osaühingu lõpetamisel

allesjäänud vara jaotamisel.

· Osaniku häälte arv on võrdeline tema osa

suurusega, osa iga üks euro annab ühe hääle, kui

põhikirjaga ei ole ette nähtud teisiti.

Osaühing

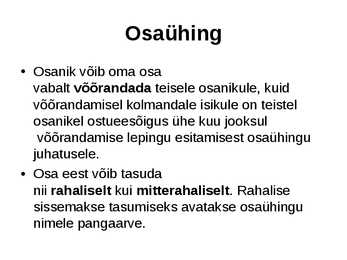

· Osanik võib oma osa

vabalt võõrandada teisele osanikule, kuid

võõrandamisel kolmandale isikule on teistel

osanikel ostueesõigus ühe kuu jooksul

võõrandamise lepingu esitamisest osaühingu

juhatusele.

· Osa eest võib tasuda

nii rahaliselt kui mitterahaliselt. Rahalise

sissemakse tasumiseks avatakse osaühingu

nimele pangaarve.

Osaühing

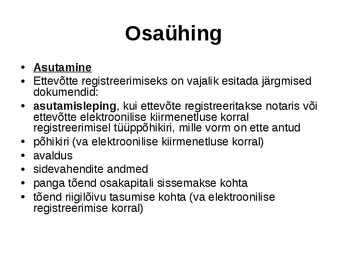

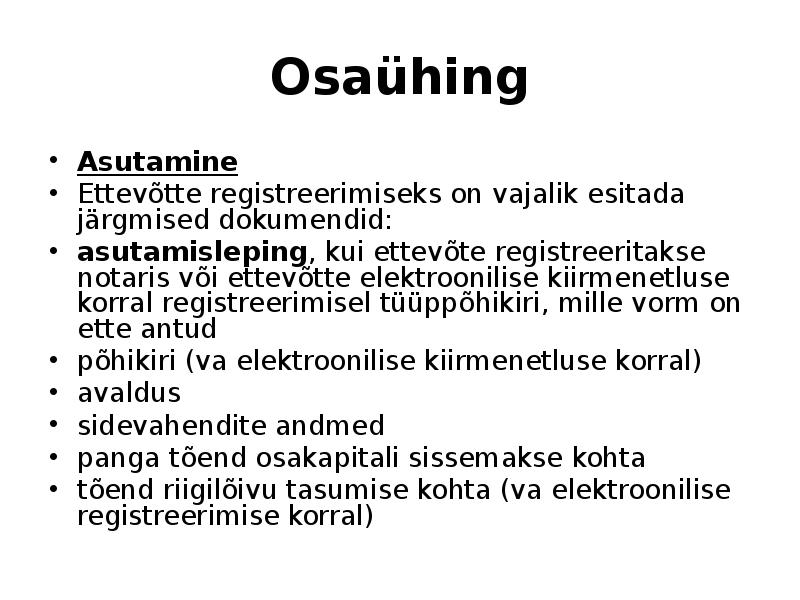

· Asutamine

· Ettevõtte registreerimiseks on vajalik esitada järgmised

dokumendid:

· asutamisleping, kui ettevõte registreeritakse notaris või

ettevõtte elektroonilise kiirmenetluse korral

registreerimisel tüüppõhikiri, mille vorm on ette antud

· põhikiri (va elektroonilise kiirmenetluse korral)

· avaldus

· sidevahendite andmed

· panga tõend osakapitali sissemakse kohta

· tõend riigilõivu tasumise kohta (va elektroonilise

registreerimise korral)

Osaühing

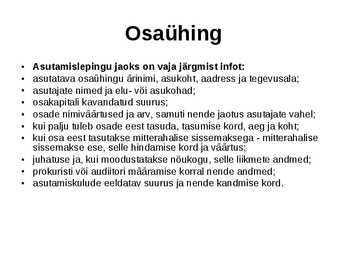

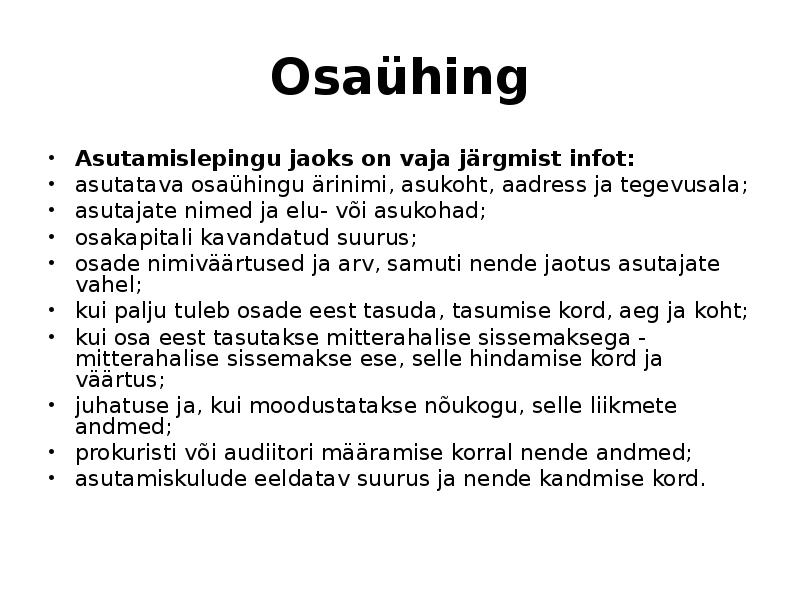

· Asutamislepingu jaoks on vaja järgmist infot:

· asutatava osaühingu ärinimi, asukoht, aadress ja tegevusala;

· asutajate nimed ja elu- või asukohad;

· osakapitali kavandatud suurus;

· osade nimiväärtused ja arv, samuti nende jaotus asutajate vahel;

· kui palju tuleb osade eest tasuda, tasumise kord, aeg ja koht;

· kui osa eest tasutakse mitterahalise sissemaksega - mitterahalise

sissemakse ese, selle hindamise kord ja väärtus;

· juhatuse ja, kui moodustatakse nõukogu, selle liikmete andmed;

· prokuristi või audiitori määramise korral nende andmed;

· asutamiskulude eeldatav suurus ja nende kandmise kord.

Osaühing

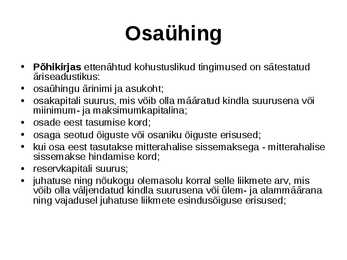

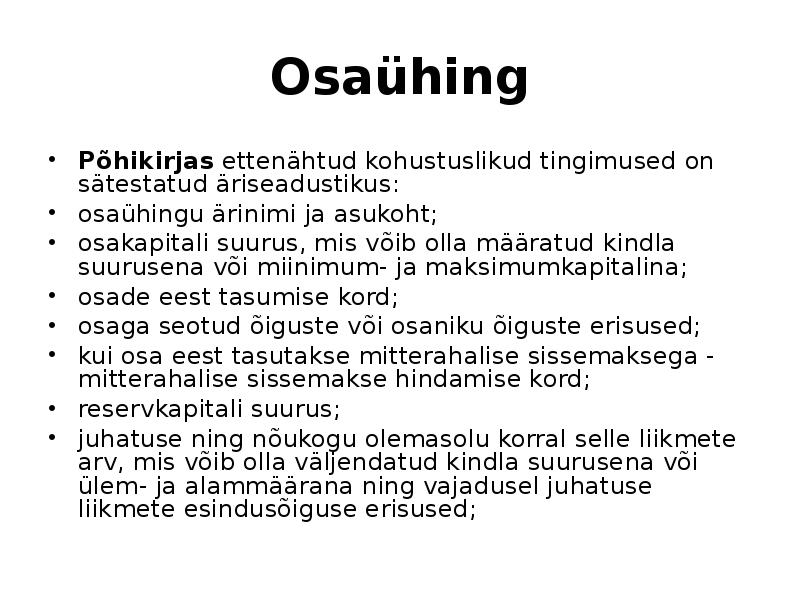

· Põhikirjas ettenähtud kohustuslikud tingimused on sätestatud

äriseadustikus:

· osaühingu ärinimi ja asukoht;

· osakapitali suurus, mis võib olla määratud kindla suurusena või

miinimum- ja maksimumkapitalina;

· osade eest tasumise kord;

· osaga seotud õiguste või osaniku õiguste erisused;

· kui osa eest tasutakse mitterahalise sissemaksega - mitterahalise

sissemakse hindamise kord;

· reservkapitali suurus;

· juhatuse ning nõukogu olemasolu korral selle liikmete arv, mis

võib olla väljendatud kindla suurusena või ülem- ja alammäärana

ning vajadusel juhatuse liikmete esindusõiguse erisused;

Osaühing

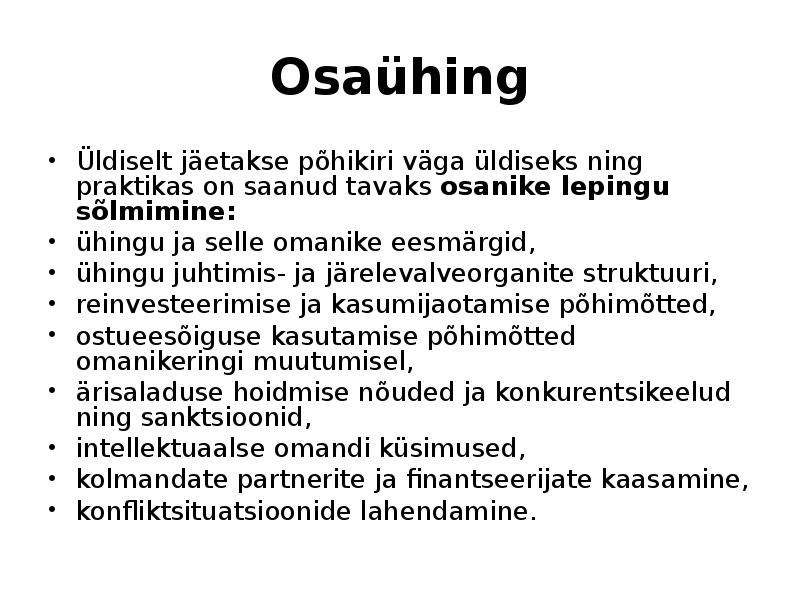

· Üldiselt jäetakse põhikiri väga üldiseks ning praktikas on

saanud tavaks osanike lepingu sõlmimine:

· ühingu ja selle omanike eesmärgid,

· ühingu juhtimis- ja järelevalveorganite struktuuri,

· reinvesteerimise ja kasumijaotamise põhimõtted,

· ostueesõiguse kasutamise põhimõtted omanikeringi

muutumisel,

· ärisaladuse hoidmise nõuded ja konkurentsikeelud ning

sanktsioonid,

· intellektuaalse omandi küsimused,

· kolmandate partnerite ja finantseerijate kaasamine,

· konfliktsituatsioonide lahendamine.

Osaühing

· Registreerimine

· Notaris registreerimine - saata notarile firma

registreerimiseks vajalikud andmed (2-3 nädalat),

notar koostab dokumendid ise;

· Elektrooniliselt registreerimine - koostada

firma asutamiseks vajalikud dokumendid ise ning

registreerida elektroonselt ettevõtjaportaalis, kas

kiirmenetluse (24 h) või tavamenetluse (kuni 5

tööpäeva) kaudu

· Osta juba registreeritud ettevõte (2-3

tööpäeva)

Osaühing

· Ärinimi

Ärinimi peab olema kirjutatud eesti-ladina

tähestikus. Osaühingu ärinimi peab

sisaldama täiendit "osaühing" või lühendit

,,OÜ".

Osaühing

· Juhtimisstuktuur

· Osaühingut esindab ja juhib juhatus, kuhu võib

kuuluda üks liige (juhataja) või mitu liiget.

· Kui juhatusel on üle kahe liikme, valivad juhatuse

liikmed endi hulgast juhatuse esimehe, kes korraldab

juhatuse tegevust.

· Juhatuse liige ei pea olema osanik. Juhatuse

liikmeks ei või olla nõukogu liige. Juhatuse liikmed

valitakse ja kutsutakse tagasi osanike poolt.

· Juhatuse liige valitakse tähtajatult, kui põhikirjas ei

ole tähtaega ette nähtud.

Osaühing

· Osaühingul peab olema nõukogu, kui see

on ette nähtud osaühingu põhikirjas. Kui

osaühingul on nõukogu, peab juhatus

kinni pidama nõukogu korraldustest

Osaühing

· Tegevusalad

· Lubatud on tegutsemine kõikidel

tegevusaladel, millel tegutsemine ei ole

seadusega keelatud. Seaduses võib

sätestada tegevusalasid, milleks on vaja

tegevusluba või millel võib tegutseda üksnes

teatud liiki ettevõtja (näiteks ainult

aktsiaselts pangad, kindlustusettevõtted)

Osaühing

· Laenukeeld

· Osaühing ei või anda laenu oma osanikule,

kelle osalus firmas on vähemalt 5%. Samuti

ei tohi ta anda laenu oma juhatuse liikmele,

nõukogu liikmele ega prokuristile.

· Reservkapital

Ei ole kohustuslik. Vastavalt põhikirjale võib

määrata 1/10 osakapitalist

Osaühing

· Aruandlus

· Juhatus korraldab osaühingu raamatupidamist.

· Peale majandusaasta lõppu esitab juhatus äriregistrile

majandusaasta aruande koos kasumi jaotamise või

kahjumi katmise ettepanekuga, müügitulu jaotusega

ja vandeaudiitori aruandega, kui audiitorkontroll on

kohustuslik. Osaühing peab esitama majandusaasta

aruande ka juhul, kui majandustegevust ei toimu.

Osaühing

· Netovara

· Osaühingu netovara ei tohi väheneda

alla 2 500 (40 000 kr) või moodustada

vähem kui pool osakapitalist. Sellisel juhul

peavad osanikud otsustama, kuidas

jätkata tegevust, et nõue saaks täidetud

või osaühingu tegevuse lõpetama.

Osaühing

· Tegevuse lõpetamine

· Osaühing lõpetatakse osanike otsusel,

kohtulahendiga või pankroti

väljakuulutamisega.

· Osaühing loetakse lõpetatuks alates

lõpetamise kande tegemisest

äriregistrisse. Sundlõpetamine jõustub

kohtulahendi jõustumisega. Lõpetamisel

viiakse läbi likvideerimismenetlus.

Aktsiaselts

· Aktsiaselts on äriühing, millel on aktsiateks jaotatud

aktsiakapital. Aktsionär ei vastuta isiklikult aktsiaseltsi

kohustuste eest.

· Registreerimine

· Notaris registreerimine - saata notarile firma

registreerimiseks vajalikud andmed (2-3 nädalat), notar

koostab dokumendid ise;

· Osta juba registreeritud ettevõte (2-3 tööpäeva)

Aktsiaselts

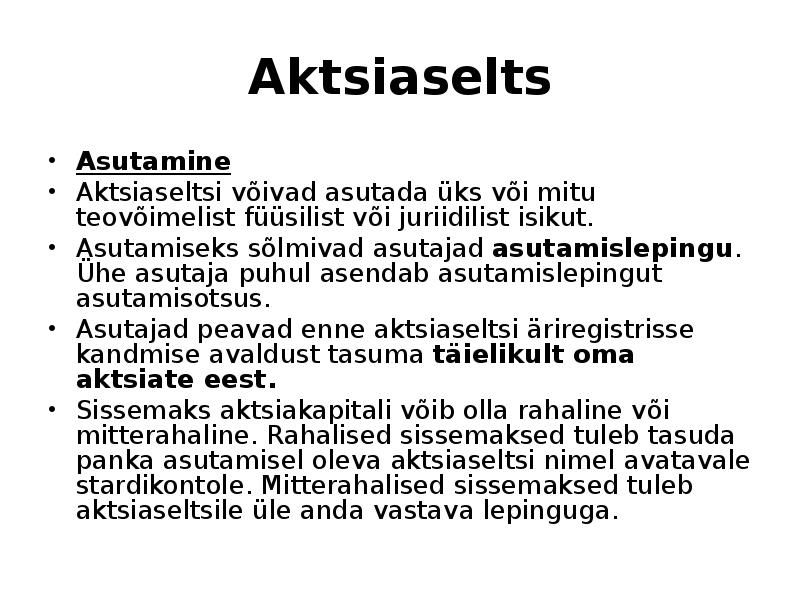

· Asutamine

· Aktsiaseltsi võivad asutada üks või mitu teovõimelist

füüsilist või juriidilist isikut.

· Asutamiseks sõlmivad asutajad asutamislepingu. Ühe

asutaja puhul asendab asutamislepingut asutamisotsus.

· Asutajad peavad enne aktsiaseltsi äriregistrisse

kandmise avaldust tasuma täielikult oma aktsiate eest.

· Sissemaks aktsiakapitali võib olla rahaline või

mitterahaline. Rahalised sissemaksed tuleb tasuda

panka asutamisel oleva aktsiaseltsi nimel avatavale

stardikontole. Mitterahalised sissemaksed tuleb

aktsiaseltsile üle anda vastava lepinguga.

Aktsiaselts

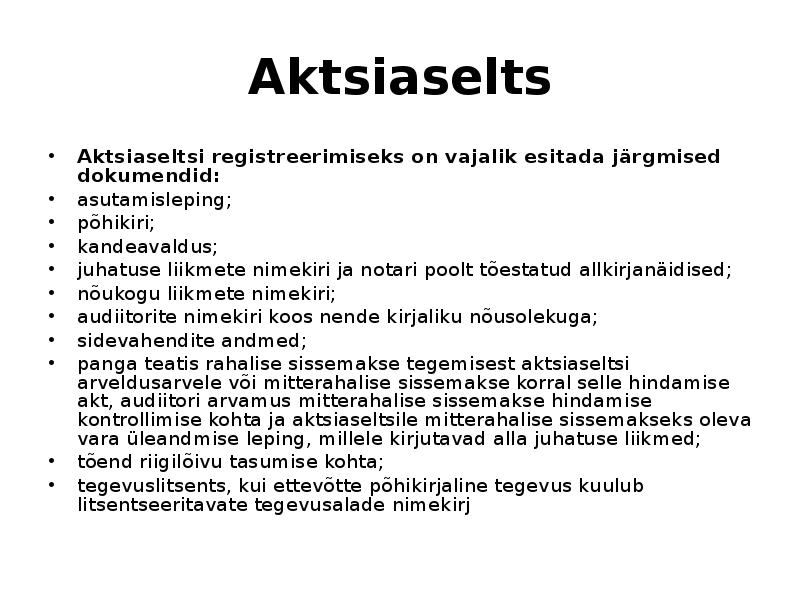

· Aktsiaseltsi registreerimiseks on vajalik esitada järgmised dokumendid:

· asutamisleping;

· põhikiri;

· kandeavaldus;

· juhatuse liikmete nimekiri ja notari poolt tõestatud allkirjanäidised;

· nõukogu liikmete nimekiri;

· audiitorite nimekiri koos nende kirjaliku nõusolekuga;

· sidevahendite andmed;

· panga teatis rahalise sissemakse tegemisest aktsiaseltsi arveldusarvele või

mitterahalise sissemakse korral selle hindamise akt, audiitori arvamus

mitterahalise sissemakse hindamise kontrollimise kohta ja aktsiaseltsile

mitterahalise sissemakseks oleva vara üleandmise leping, millele kirjutavad

alla juhatuse liikmed;

· tõend riigilõivu tasumise kohta;

· tegevuslitsents, kui ettevõtte põhikirjaline tegevus kuulub litsentseeritavate

tegevusalade nimekirj

Aktsiaselts

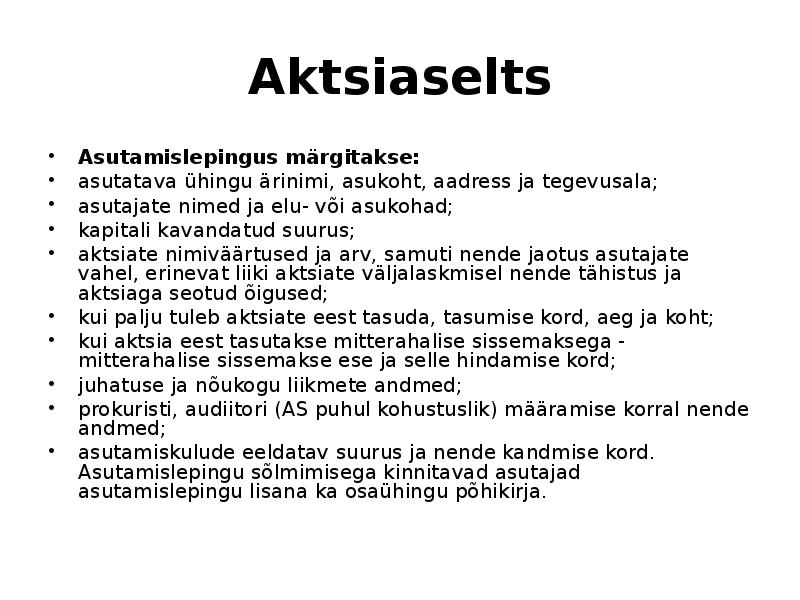

· Asutamislepingus märgitakse:

· asutatava ühingu ärinimi, asukoht, aadress ja tegevusala;

· asutajate nimed ja elu- või asukohad;

· kapitali kavandatud suurus;

· aktsiate nimiväärtused ja arv, samuti nende jaotus asutajate vahel, erinevat

liiki aktsiate väljalaskmisel nende tähistus ja aktsiaga seotud õigused;

· kui palju tuleb aktsiate eest tasuda, tasumise kord, aeg ja koht;

· kui aktsia eest tasutakse mitterahalise sissemaksega - mitterahalise

sissemakse ese ja selle hindamise kord;

· juhatuse ja nõukogu liikmete andmed;

· prokuristi, audiitori (AS puhul kohustuslik) määramise korral nende andmed;

· asutamiskulude eeldatav suurus ja nende kandmise kord. Asutamislepingu

sõlmimisega kinnitavad asutajad asutamislepingu lisana ka osaühingu

põhikirja.

Aktsiaselts

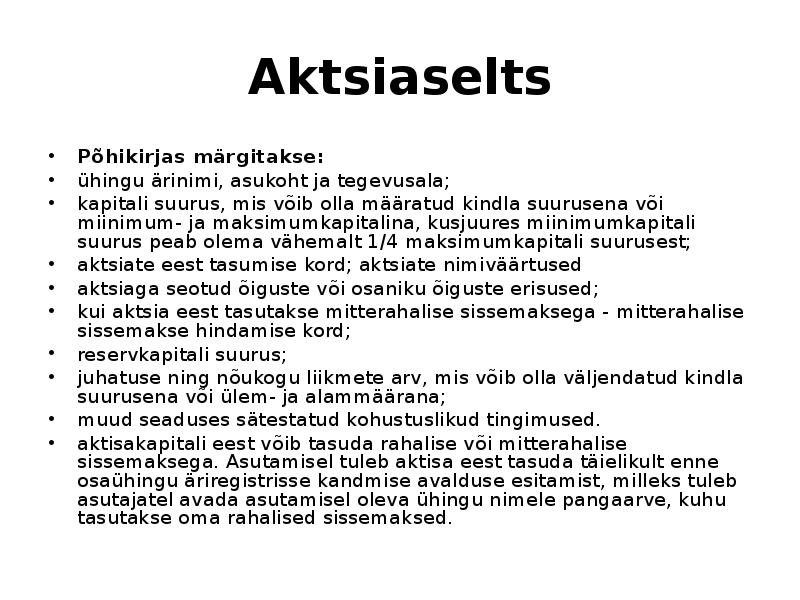

· Põhikirjas märgitakse:

· ühingu ärinimi, asukoht ja tegevusala;

· kapitali suurus, mis võib olla määratud kindla suurusena või miinimum- ja

maksimumkapitalina, kusjuures miinimumkapitali suurus peab olema vähemalt

1/4 maksimumkapitali suurusest;

· aktsiate eest tasumise kord; aktsiate nimiväärtused

· aktsiaga seotud õiguste või osaniku õiguste erisused;

· kui aktsia eest tasutakse mitterahalise sissemaksega - mitterahalise

sissemakse hindamise kord;

· reservkapitali suurus;

· juhatuse ning nõukogu liikmete arv, mis võib olla väljendatud kindla suurusena

või ülem- ja alammäärana;

· muud seaduses sätestatud kohustuslikud tingimused.

· aktisakapitali eest võib tasuda rahalise või mitterahalise sissemaksega.

Asutamisel tuleb aktisa eest tasuda täielikult enne osaühingu äriregistrisse

kandmise avalduse esitamist, milleks tuleb asutajatel avada asutamisel oleva

ühingu nimele pangaarve, kuhu tasutakse oma rahalised sissemaksed.

Aktsiaselts

· Aktsiad

· Minimaalne aktsiakapitalinõue on 25 000 (400 000 kr)

· Aktsia väikseim nimiväärtus on 1 EUR. Aktsia väljalaskehind ei tohi

olla väiksem selle väärtusest.

· Aktsia annab aktsionärile õiguse osaleda aktsionäride üldkoosolekul

ning kasumi ja aktsiaseltsi lõpetamisel allesjäänud vara jaotamisel

(lihtaktsia).

· Aktsiad on nimelised. Aktsiad peavad olema registreeritud Eesti

väärtpaberite keskregistris. Aktsiaseltsi asutamisel tuleb äriregistri

pidajale esitatavale avaldusele lisada Eesti väärtpaberite keskregistri

pidaja teatis aktsiate registreerimise kohta.

· Aktsiaselts võib välja lasta hääleõiguseta aktsiaid, mis annavad

eesõiguse dividendi saamisel ja aktsiaseltsi lõpetamisel alles jääva

vara jaotamisel (eelisaktsia).

Aktsiaselts

· Juhtimine

· Aktsiaseltsi juhtimisorganid on:

· Aktsionäride üldkoosolek , mis on aktsiaseltsi

kõrgeim juhtimisorgan, kus aktsionärid teostavad oma

õigusi. Korraline üldkoosolek toimub üks kord aastas.

· Nõukogu planeerib aktsiaseltsi tegevust, organiseerib

aktsiaseltsi juhtimist ja kontrollib juhatuse tegevust.

Kontrolli tulemused teeb nõukogu teatavaks

üldkoosolekule. Nõukogu liikmed valitakse

üldkoosoleku poolt. Nõukogu liikmeid peab olema

vähemalt kolm. Nõukogu liige ei pea olema aktsionär.

Nõukogu liige peab olema teovõimeline füüsiline isik,

kes ei tohi olla sama aktsiaseltsi juhatuse liige.

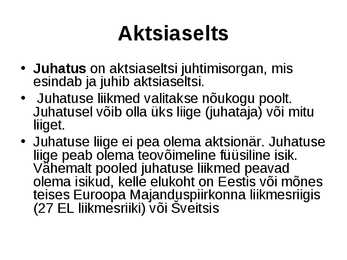

Aktsiaselts

· Juhatus on aktsiaseltsi juhtimisorgan, mis

esindab ja juhib aktsiaseltsi.

· Juhatuse liikmed valitakse nõukogu poolt.

Juhatusel võib olla üks liige (juhataja) või mitu

liiget.

· Juhatuse liige ei pea olema aktsionär. Juhatuse

liige peab olema teovõimeline füüsiline isik.

Vähemalt pooled juhatuse liikmed peavad

olema isikud, kelle elukoht on Eestis või mõnes

teises Euroopa Majanduspiirkonna liikmesriigis

(27 EL liikmesriiki) või Sveitsis

Aktsiaselts

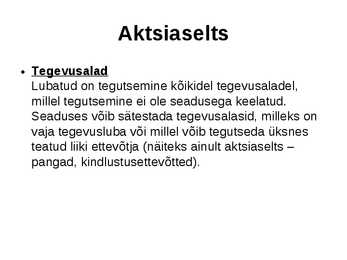

· Tegevusalad

Lubatud on tegutsemine kõikidel tegevusaladel,

millel tegutsemine ei ole seadusega keelatud.

Seaduses võib sätestada tegevusalasid, milleks on

vaja tegevusluba või millel võib tegutseda üksnes

teatud liiki ettevõtja (näiteks ainult aktsiaselts

pangad, kindlustusettevõtted).

Aktsiaselts

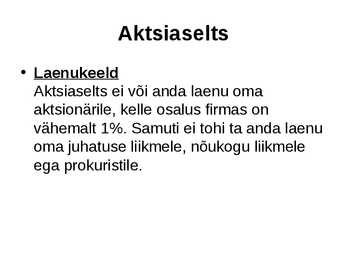

· Laenukeeld

Aktsiaselts ei või anda laenu oma

aktsionärile, kelle osalus firmas on

vähemalt 1%. Samuti ei tohi ta anda laenu

oma juhatuse liikmele, nõukogu liikmele

ega prokuristile.

Aktsiaselts

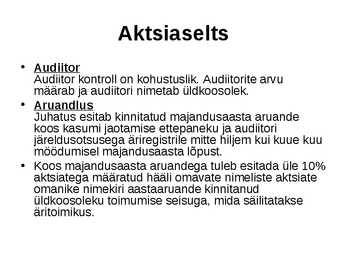

· Audiitor

Audiitor kontroll on kohustuslik. Audiitorite arvu

määrab ja audiitori nimetab üldkoosolek.

· Aruandlus

Juhatus esitab kinnitatud majandusaasta aruande

koos kasumi jaotamise ettepaneku ja audiitori

järeldusotsusega äriregistrile mitte hiljem kui kuue kuu

möödumisel majandusaasta lõpust.

· Koos majandusaasta aruandega tuleb esitada üle 10%

aktsiatega määratud hääli omavate nimeliste aktsiate

omanike nimekiri aastaaruande kinnitanud

üldkoosoleku toimumise seisuga, mida säilitatakse

äritoimikus.

Aktsiaselts

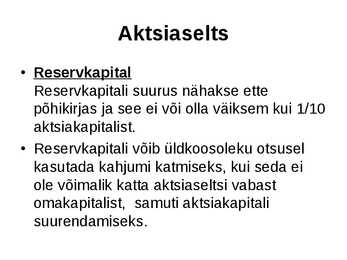

· Reservkapital

Reservkapitali suurus nähakse ette

põhikirjas ja see ei või olla väiksem kui 1/10

aktsiakapitalist.

· Reservkapitali võib üldkoosoleku otsusel

kasutada kahjumi katmiseks, kui seda ei

ole võimalik katta aktsiaseltsi vabast

omakapitalist, samuti aktsiakapitali

suurendamiseks.

Aktsiaselts

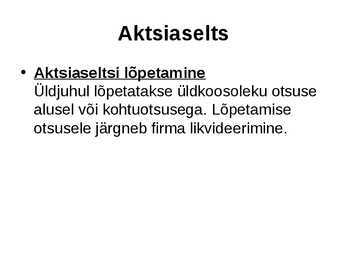

· Aktsiaseltsi lõpetamine

Üldjuhul lõpetatakse üldkoosoleku otsuse

alusel või kohtuotsusega. Lõpetamise

otsusele järgneb firma likvideerimine.

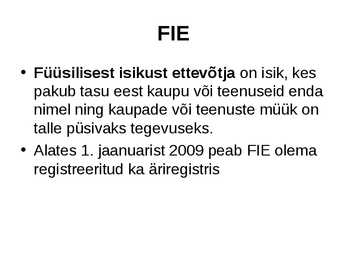

FIE

· Füüsilisest isikust ettevõtja on isik, kes

pakub tasu eest kaupu või teenuseid enda

nimel ning kaupade või teenuste müük on

talle püsivaks tegevuseks.

· Alates 1. jaanuarist 2009 peab FIE olema

registreeritud ka äriregistris

FIE

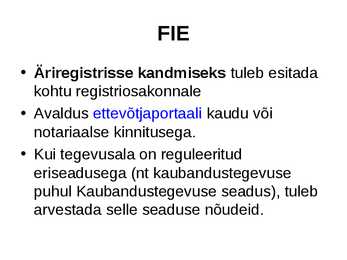

· Äriregistrisse kandmiseks tuleb esitada

kohtu registriosakonnale

· Avaldus ettevõtjaportaali kaudu või

notariaalse kinnitusega.

· Kui tegevusala on reguleeritud

eriseadusega (nt kaubandustegevuse

puhul Kaubandustegevuse seadus), tuleb

arvestada selle seaduse nõudeid.

FIE

· Algkapitalinõue

· puudub

· FIE ärinimi

· peab sisaldama ettevõtja ees- ja

perekonnanime. Ärinimi peab olema

selgesti eristatav teistest sama

registripidaja tööpiirkonnas registreeritud

ärinimedest

FIE

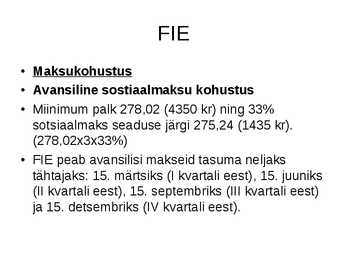

· Maksukohustus

· Avansiline sostiaalmaksu kohustus

· Miinimum palk 278,02 (4350 kr) ning 33%

sotsiaalmaks seaduse järgi 275,24 (1435 kr).

(278,02x3x33%)

· FIE peab avansilisi makseid tasuma neljaks

tähtajaks: 15. märtsiks (I kvartali eest), 15. juuniks

(II kvartali eest), 15. septembriks (III kvartali eest)

ja 15. detsembriks (IV kvartali eest).

FIE

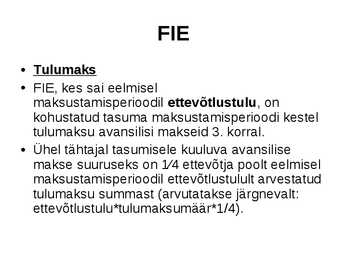

· Tulumaks

· FIE, kes sai eelmisel

maksustamisperioodil ettevõtlustulu, on

kohustatud tasuma maksustamisperioodi kestel

tulumaksu avansilisi makseid 3. korral.

· Ühel tähtajal tasumisele kuuluva avansilise

makse suuruseks on 1/4 ettevõtja poolt eelmisel

maksustamisperioodil ettevõtlustulult arvestatud

tulumaksu summast (arvutatakse järgnevalt:

ettevõtlustulu*tulumaksumäär*1/4).

FIE

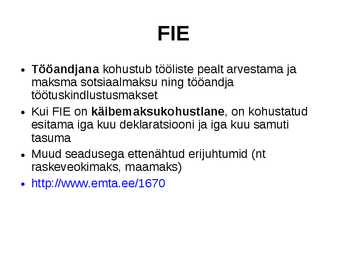

· Tööandjana kohustub tööliste pealt arvestama ja

maksma sotsiaalmaksu ning tööandja

töötuskindlustusmakset

· Kui FIE on käibemaksukohustlane, on kohustatud

esitama iga kuu deklaratsiooni ja iga kuu samuti

tasuma

· Muud seadusega ettenähtud erijuhtumid (nt

raskeveokimaks, maamaks)

· http://www.emta.ee/1670

FIE

· Juhtimine

· FIE juhib ise enda tegevust, võttes ise

vastu otsuseid. Puudub põhikiri.

· Vastutus

· FIE vastutab kogu oma varaga.

FIE

· Aruandlus

· FIE peab pidama oma tegevuse kohta

raamatupidamisarvestust ning tal on lubatud

kasutada kassapõhist arvestusprintsiipi. See

tähendab, et arvestatakse ainult tegelikult

makstud või saadud raha.

· Kui FIE kasutab tekkepõhist arvestust, siis

peab ta arvet ettevõtjana nende kohustuste üle,

mille eest pole raha veel laekunud.

Tulundusühistu

· Osanik

· Liikmed osalevad ühistus tarbijate,

hankijate, tööpanuse või teenuse

kasutamise kaudu, st ühistud jaotatakse

teenuse liigi järgi (nt tarbijate ühistu,

tootjate ühistu).

Tulundusühistu

· Tulundusühistu on äriühing, mille

eesmärgiks on ühise majandustegevuse

kaudu toetada ja soodustada oma liikmete

majanduslikke huve. Tulundusühistut

reguleerivad

Tulundusühistuseadus ja Äriseadustik.

Tulundusühistu

· Asutamine

· Asutajad (liikmed)

Ühistu võib asutada vähemalt viis isikut. Asutajaks

võib olla füüsiline või juriidiline isik.

· Ühistu asutajaid võib olla vähem kui viis, kui neist

vähemalt kolm on ühistud.

· Ühistu asutamiseks sõlmivad

asutajad asutamislepingu.

· Ühistu äriregistrisse kandmiseks esitab juhatus

äriregistrile avalduse. Avaldusele kirjutavad alla kõik

juhatuse liikmed.

Tulundusühistu

· Vastutus

· Ühistu vastutab oma kohustuste eest oma

varaga.

· Põhikirjaga võib ette näha, et liikmed

vastutavad ühistu kohustuste eest

solidaarselt kogu oma varaga (täielik isiklik

vastutus) või põhikirjaga kindlaksmääratud

ulatuses (lisavastutus).

Tulundusühistu

· Osakapital

Kui põhikirjaga ei ole ette nähtud ühistu

liikmete isiklikku vastutust ühistu

kohustuste eest, peab osakapital olema

vähemalt 40 000 krooni. Kui põhikirjaga on

ette nähtud ühistu liikmete lisavastutus,

peab liikmete lisavastutuse summa olema

vähemalt 40 000 krooni.

Tulundusühistu

· Ärinimi

Peab olema kirjutatud eesti-ladina

tähestikus. Ühistu ärinimi peab sisaldama

sõna ,,ühistu" ja ühistu tegevusalale

viitavat täiendit. Ühistu, mille kõik liikmed

on ühistud, võib kasutada ärinimes sõna

,,keskühistu".

Tulundusühistu

· Reservkapital

Ühistul peab olema reservkapital 1/10

osakapitali suurusest.

Tulundusühistu

· Juhtimine

· Üldkoosolek

Kõrgeimaks organiks on ühistu liikmete üldkoosolek, mille kaudu

liikmed teostavad ühistus oma õigusi. Korraline üldkoosolek toimub

üks kord aastas. Võib pidada ka erakorralisi üldkoosolekuid. Igal

ühistu liikmel on üks hääl.

· Ühistul peab olema nõukogu, kui ühistul on üle 200 liikme või kui

osakapital on üle 25 000 euro või kui see on ette nähtud põhikirjaga.

Juhatus

Juhatus on ühistu juhtimisorgan, mis esindab ja juhib ühistut. Võib

olla üks liige (juhataja) või mitu liiget. Kui juhatusel on üle kahe

liikme, valivad juhatuse liikmed endi hulgast juhatuse esimehe, kes

korraldab juhatuse tegevust. Vähemalt poolte juhatuse liikmete

elukoht peab olema Eestis, mõnes teises Euroopa

Majanduspiirkonna liikmesriigis või Sveitsis.

Tulundusühistu

· Ühistu lõpetatakse üldkoosoleku

otsusega või pankroti välja kuulutamisega.

Üldkoosolek peab otsustama ühistu

lõpetamise ka juhul, kui liikmete arv on

kuue kuu jooksul olnud lubatust väikse

Tulundusühistu

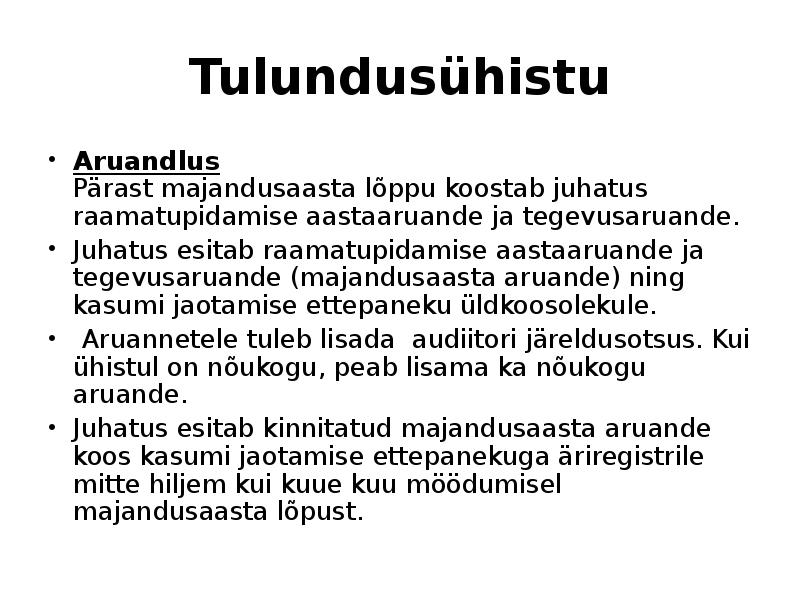

· Aruandlus

Pärast majandusaasta lõppu koostab juhatus raamatupidamise

aastaaruande ja tegevusaruande.

· Juhatus esitab raamatupidamise aastaaruande ja

tegevusaruande (majandusaasta aruande) ning kasumi

jaotamise ettepaneku üldkoosolekule.

· Aruannetele tuleb lisada audiitori järeldusotsus. Kui ühistul on

nõukogu, peab lisama ka nõukogu aruande.

· Juhatus esitab kinnitatud majandusaasta aruande koos kasumi

jaotamise ettepanekuga äriregistrile mitte hiljem kui kuue kuu

möödumisel majandusaasta lõpust.

Kasutatud materjal

· http://www.firmahaldus.ee/uldinfo

· http://www.aktiva.ee/13697/Ariuhingute_liigid_

__ariuhingu_asutamine.html?

Session=c110b5faef58a2a0b35a07d7eafe973

1

· http://www.just.ee/14568

· http://www.looveesti.ee/alusta-

ettevotlusega/ettevotlusvormid.html

· http://www.ettevotja.ee/evraport/MTY_OE_rap

ort_ettevotlusvormid.pdf

1. Mida tähendab füüsiline isik, mida juriidiline?

2. Mitu liiget peab olema täis- ja usaldusühingus?

3. Milline on ärinimi täis- ja usaldusühingul?

4. Milline on algkapitalinõue?

5. Juhtimine täisühingus ja usaldusühingus?

6. Vastutus ühingu tegevuse eest täis- ja usaldusühingus?

7. Mille poolest erineb täisühing usaldusühingust?

8. Defineeri osaühing

9. Kes vastutab osaühingu kohustuste eest?

10. Mitu isikut võib osaühingu asutada?

11. Milline on algkapitalinõue osaühingus?

12. Milline peab olema ärinimi osaühingul?

13. Milline on osaühingu juhtimisstruktuur?

14. Kui kaua tuleb säilitada raamatupidamise dokumente?

15. Aktsiaseltsi olemus?

16. Kes vastutab aktsiaseltsi kohustuste eest?

17. 21. Aktsiaseltsi juhtimisstruktuuri olemus?

18. Eelisaktsia ja lihtaktsia olemus?

19. Algkapitalinõue aktsiaseltsis?

20. Defineeri tulundusühistu!

21. Mis seadused reguleerivad tulundusühistut?

22. Kes ja kui palju võivad olla asutajateks?

23. Kes vastutab tulundusühistu kohustuste eest?

24. Osakapitali suurus tulundusühistus?

25. Tulundusühistu ärinimi?

26. Tulundusühistu juhtimisstruktuur?

27. Fie plussid ja miinused võrreldes teiste äriühingutega?

28. Mis on tähtsaim seadus mis reguleerib ettevõtlust?

29. Milline on oleks parim ettevõtlus vorm Sinule?

Sarnased õppematerjalid

![Juriidilised isikud – milliseid eelistaja ja miks]()

14

docx

Juriidilised isikud – milliseid eelistaja ja miks?

osakapitalist. Sellisel juhul peavad osanikud otsustama, kuidas jätkata tegevust, et

nõue saaks täidetud või osaühingu tegevuse lõpetama.

Osaühing lõpetatakse osanike otsusel, kohtulahendiga või pankroti

väljakuulutamisega. Osaühing loetakse lõpetatuks alates lõpetamise kande

tegemisest äriregistrisse. Sundlõpetamine jõustub kohtulahendi jõustumisega.

Lõpetamisel viiakse läbi likvideerimismenetlus.

Osaühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna algkapitali

nõue on suhteliselt väike ja juhtimisstruktuur lihtne. FIE ees on eeliseks osaniku

piiratud vastutus ja võimalus maksta osanikele dividende.

Osaühingu eelised:

· Kapitali on kergem laiendada, kaasata investoreid ja partnereid

· Võimalus oskuste ja kogemuste ühendamiseks

· Võrreldes AS-iga vähem bürokraatiat

� · Selgem juriidiline staatus ja klientide suurem usaldus (võrreldes FIE-ga)

· Piiratud vastutus (osanikud ei vastuta oma varaga)

![ÄRIÕIGUS-ÄRIÜHINGUD]()

58

docx

ÄRIÕIGUS. ÄRIÜHINGUD

[ÄRIÕIGUS.

ÄRIÜHINGUD]

Õiguse alused

�TALLINNA TEHNIKAÜLIKOOL

Õiguse alused

ÄRIÕIGUS. ÄRIÜHINGUD

Referaat

2014

1

�2

�SISUKORD

1. Sissejuhatus äriõigusse. Äriõiguse

põhimõisted ..................................................................3

2. Füüsiliselt isikust

ettevõtja.........................................................................................

..................6

3. Täisühing ja

usaldusühing..................................................................................

....................

![Juriidiline isik]()

18

doc

Juriidiline isik

Sisukord:

Sisukord:.................................................................................................................................... 1

Sissejuhatus................................................................................................................................2

Juriidilise isiku mõiste...............................................................................................................3

Juriidilise isiku õigus- ja teovõime............................................................................................3

Juriidiliste isikute liigid............................................................................................................. 3

Täisühing ........................................................................................................................................................ 4

Usaldusühing ....................................................................................................

![Äriseadustik]()

39

ppt

Äriseadustik

Äriõigust võib teise nimega nimetada ka kaubandusõiguseks,

see on õigusnormide kogum, mis reguleerib ühiskonnas

toimuvat vahetusprotsessi, seal hulgas selles protsessis

osalevate majandusüksuste asutamise ja lõpetamise korda ning

nende tegevuse aluseid.

Äriõiguse peamiseks õigusaktiks on Äriseadustik (ÄS).

Äriõiguse keskseks subjektiks on ettevõtja. Ettevõtja on

füüsiline isik, kes pakub oma nimel tasu eest kaupu või

teenuseid.

�Äriühingud

Vastavalt äriseadustikule on äriühingud:

Täisühing;

Usaldusühing;

Osaühing;

Aktsiaselts:

Tulundusühistu tegevust reguleerib iseseisvalt

Tulundusühistu seadus.

Füüsilisest isikust ettevõtja;

Mittetulundusühistu.

�Äriühingud (2)

Äriühing kantakse äriregistrisse.

Äriühingu õigusvõime tekib äriregistrisse kandmisest ja

lõpeb äriregistrist kustutamisega.

Äriühingud võivad ühineda ja jaguneda ning äriühingu

võib teist liiki äriühinguks ümber kujundada ainult

seaduses sätestatud juhtudel ja korras.

![Osaühing]()

8

docx

Osaühing

osakapitalist. Sellisel juhul peavad osanikud otsustama, kuidas jätkata tegevust, et nõue

saaks täidetud või osaühingu tegevuse lõpetama.

Osaühing lõpetatakse osanike otsusel, kohtulahendiga või pankroti väljakuulutamisega.

Osaühing loetakse lõpetatuks alates lõpetamise kande tegemisest äriregistrisse.

Sundlõpetamine jõustub kohtulahendi jõustumisega. Lõpetamisel viiakse läbi

likvideerimismenetlus.

Osaühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna algkapitali nõue

on suhteliselt väike ja juhtimisstruktuur lihtne. FIE ees on eeliseks osaniku piiratud

vastutus ja võimalus maksta osanikele dividende.

Füüsilisest isikust ettevõtja (FIE)

Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning

kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik.

![Ettevõtlusvormid ja nende erinevused]()

4

pdf

Ettevõtlusvormid ja nende erinevused

· osaühingut juhib juhatus, kelle valib osanike üldkoosolek;

· Juhatuses võib olla üks või mitu liiget, kes võivad esindada osaühingut kõigis

õigustoimingutes. Esindusõigust on võimalik piirata põhikirjaga;

· Osanik võib oma osa müüa kas teistele osanikele või kolmandatele isikutele. Selleks tuleb

sõlmida kirjalik osa ostu-müügi leping, mille peab tõestama notar. Lepingu ärakiri

esitatakse äriregistrile.

Tulundusühistu (TulÜ)

· Tulundusühistud on äriühingud, mida reguleerivad Tulundusühistuseadus ja Äriseadustik.

· Ühistud jaotatakse vastavalt teenuse liigi järgi: tarbijate ühistud, tootjate ühistud jne.

�· Ühistu eesmärgiks on liikmete ühiste tegevusega nende majapidamiste või tegevuse

toetamine teenuse osutamisega.

· Ühistu vastutab oma kohustuste eest oma varaga.

· Ühistu liige ei vastuta isiklikult ühistu kohustuste eest, kui põhikirjaga ei ole ette nähtud

teisiti.

![Äriõiguse kordamisküsimused koos vastustega]()

8

docx

Äriõiguse kordamisküsimused koos vastustega

äriregistrid on avalikud, sinna kantud andmetega on õigus tutvuda ja saada ärakirju

registrikaardist ning äritoimikus olevatest dokumentidest (kättesaadavad kõigile);

äriregistris olevatele andmetele on võimalik õiguslikes vaidlustes tugineda

(garantiifunktsioon);

äriregistri kaudu teostatakse ettevõtjate üle järelevalvet.

6. Äriregistri sisu ja kanded.

Äriregistrisse kantakse kõik äriühingud.

Kõik tähtsamad ühinguõiguslikud toimingud (asutamine, reorganiseerimine, kapitali muutmine)

jõustuvad registrikande tegemisega ning registripidaja peab tagama õiged registriandmed.

Äriregistri kanne jõustub, kui sellele on alla kirjutanud kandemääruse täitnud isik ja kande

otsustamiseks pädev isik.

Struktuurselt koosneb äriregister kolmest osast:

registrikartoteek sisaldub iga ettevõtja kohta registrikaart, millele kantakse teda

![Ettevõtlusvormid ja OÜ asutamine]()

14

docx

Ettevõtlusvormid ja OÜ asutamine

Juhatuse liige ei pea olema aktsionär.

Vähemalt pooled juhatuse liikmed peavad olema isikud, kelle elukoht on Euroopa

Majandusühenduse riikides või Šveitsis

Aktsiaseltsile on audiitor ja aastaaruande auditeerimine kohustuslik, seda isegi juhul

kui ettevõttel tegevus puudub.

Aktsiaseltsi põhilisteks miinusteks on:

suur kapitalinõue,

kolmetasandiline juhtimisstruktuur,

audiitori nõue,

suured ülalpidamiskulud.

Tulundusühistud on äriühingud, mille tegevust

reguleerivad Tulundusühistuseadus ja Äriseadustik.

Tulundusühistud jaotatakse vastavalt teenuse liigi järgi: tarbijate ühistud, tootjate

ühistud jne.

Tulundusühistu eesmärgiks on tema liikmete ühiste tegevusega nende

majapidamiste või tegevuse toetamine teenuse osutamisega.

Tulundusühistu liige ei vastuta isiklikult ühistu kohustuste eest, kui põhikirjaga ei ole

ette nähtud teisiti. Kui tulundusühistu põhikirjaga ei ole ette nähtud ühistu liikmete

Meedia

Kommentaarid (1)

Kõik kommentaarid