Leidsid 33 sarnast õppematerjali, mis on seotud failiga "Osaühing (OÜ)". Need materjalid aitavad sul teemat sügavamalt mõista.

mise, anik, osani, osanik, osaühing, ühistu, isse, asutamis, ping, ettevõ, vastut, notar, pank, aktsia, tris, tulundus, äriregistri, asutaja, kand, osakapital, usega, äriregistris, tasud, riigilõiv, registrisse, juhtimi, äriregistrisse, ettevõtja, malt, lisand, ärinimi, üldkoosolek, tulundusühistu, täisühing, usaldusühing, väärtpaberOsaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale. Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu osad

Usaldusühingu puudused (jällegi enamasti kõik sama, mis täisühingul): · Jagatud võim ja lahkhelida oht · Täisosanike ja usaldusosanike erinevad õigused ja kohustused tekitavad arusaamatusi · Kasumi jagamise probleemid · Võrreldes osaühinguga tekitab klientides vähem usaldust · Piiramatu vastutus, kõikide võlgade ja kohustuste eest vastutavad osanikud kogu oma varaga. Osaühing ja aktsiaselts Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingut reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate

FIE on kohustatud maksma tulumaksu ja sotsiaalmaksu ning teisi vastavaid makse juhul, kui ta on käibemaksukohuslane või tööandja. Soovi korral võib FIE oma tegevuse peatada või tegutseda mingil perioodil (näit hooajalise tegevuse korral). Sellest on vajalik registriosakonda eelnevalt teavitada. Tegevuse lõpetamisel kustutatakse FIE äriregistrist tema avalduse alusel. Osaühing (OÜ) on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale

ee/akt/13364383 Juriidiline isik on organisatsioon, millele õiguskord omistab õigusvõime. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud. Eesti seadused näevad ette järgmised eraõiguslikud juriidilised isikud: ·Äriühingud: Täisühing Usaldusühing Osaühing Aktsiaselts Tulundusühistu ·Mittetulundusühing ·Sihtasutus ·Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus või muu avalikes huvides seadusega loodud üksus. Avalik-õigusliku juriidilise isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta käiva seadusega. Äriühingute maksukohustus · Maksukohustus Kui OÜ maksab palka, peab ta esitama järgneva kuu 10

miinuseks aga osanike isiklik vastutus. Usaldusühing (UÜ) Usaldusühing on äriühing, mille kaks või enam isikut tegutsevad ühise ärinime all ja vähemalt üks neist isikutest (täisosanik) vastutab ühingu kohustuste eest kogu oma varaga ning vähemalt üks neist isikutest (usaldusosanik) vastutab ühingu kohustuste eest oma sissemakse ulatuses (ÄS §125 lg 1). UÜ on lähedane TÜ'le, kuid erineb temast selle poolest, et selles võib osaleda vähemalt üks osanik, kelle isiklik vastutus piirneb ainult oma sissemakse ulatusega. Täis- ja usaldusühing Nii täis kui ka usaldusühingu osanikuks võib olla kas füüsiline või juriidiline isik, kuid ei või olla riik ega kohalik omavalitsus. TÄ ja UÜ asukoht on koht, kust ühingut juhitakse, või koht, kus ühing tegutseb. Asukoht tuleb näidata ühingulepingus. TÄ ja UÜ tegutsevad osanike sõlmitud ühingulepingu alusel, mille kohta ei ole kehtestatud kohustuslikku vorminõuet.

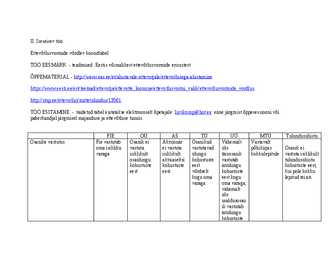

http://rmp.ee/ettevotlus/mittetulundus/13561 TÖÖ ESITAMINE - täidetud tabel esitatakse elektroonselt õpetajale [email protected] enne järgmist õppesessiooni või paberkandjal järgmisel majanduse ja ettevõtluse tunnis. FIE OÜ AS TÜ UÜ MTÜ Tulundusühistu Osanike vastutus Fie vastutab Osanik ei Aktsionär Osanikud Vähemalt Vastavalt oma isikliku vastuta ei vastuta vastutavad üks põhikirjas Osanik ei varaga isiklikult isiklikult ühingu täisosanik kokkulepitule vastuta isiklikult osaühingu aktsiaseltsi kohustuste vastutab tulundusühistu

Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslike juriidiliste isikute liigid on antud ammendavalt äriseadustikus ja teistes seadustes. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud. Eesti seadused näevad ette järgmised eraõiguslikud juriidilised isikud: · Äriühingud: 1. Täisühing 2. Usaldusühing 3. Osaühing 4. Aktsiaselts 5. Tulundusühistu · Mittetulundusühing · Sihtasutus Isikul on täielik õigusvõime ta on õiguste ja kohustuste kandja nii, et osaleb ise, enda nimel õiguskäibes, saab omandada vara, võib olla kohtus hagejaks ja kostjaks (ka juriidiline isik). Ta on iseseisev õigussubjekt. osalist õigusvõimet, mis seisneb selles, et teatud organisatsioonile antakse õigusvõime mitte

Tulundusühistu Aktsiaselts Füüsilisest isikust ettevõtja (FIE) Ettevõtlusvorm Minimaalne nõutav Minimaalne nõutav Varaline vastutus Juhtimine algkapital (euro) asutajate arv FIE puudub üks FIE vastutab kohustuste Juhtimisorganid eest kogu oma varaga puuduvad Osaühing 2500 üks Osanik ei vastuta Osaühingu kohustuslik isiklikult osaühingu juhtimisorgan on juhatus; osaühingul peab olema kohustuste eest nõukogu ainult siis, kui see on

mille aga objektidega (ettevõtetega). Ettevõte aga omab olulist tähendust võlaõiguse jaoks, kus tuleb selgelt fikseerida lepinguobjektid. Äs reguleerib äriühingute, st juriidiliste isikute tegevust, kes vormist lähtudes peaksid olema asutatud majandustegevusega tegelemiseks ja kellele nende tegelikust tegevusalast sõltimata kohaldatakse ÄS sätteid. Äriühingud on täisühing, usaldusühing ja osaühing, aktsiaselts ning tulundusühistu. Loetelust üksnes tulundusühistu ei ole reguleeritud ÄS-s, vaid eraldi tulundusühistuseaduses (RT I 2002, 3, 6; 2009, 13, 78). Täisühing on äriühing, milles kaks või enam osanikku tegutsevad ühise ärinime all ja vastutavad ühingu kohustuste eest solidaarselt kogu oma varaga.Selline organisatsiooniline vorm võimaldab majandada väikesi ettevõtteid, kus osaleb vähemalt kaks omanikku. Selle plussiks on lihtsustatud

12,75 tasu kandeavalduse registrisse kandmise eest. Asutamisel Asutamisleping ja Asutamisleping ja põhikiri Asutamisleping ja põhikiri Ühinguleping loodavad põhikiri dokumendid Varaline Aktsionär ei vastuta Osanik ei vastuta isiklikult Osanik ei vastuta isiklikult Osanikud Vähemalt üks vastutus isiklikult aktsiaseltsi osaühingu kohustuste eest; tulundusühistu kohustuste vastutavad täisosanik vastutab kohustuste eest osakapitali sissemakse eest, kui pole kokku lepitud ühingu äriühingu

kutsehariduskeskus Ettevõtlusvormid Koostaja: Juhendaja: 2015 Ettevõõtlusvormid ja nende tutvustus Täisühing on äriühing, mille kaks või enam omanikku tegutsevad ühise ärinime all. Täisühingu osanik võib olla nii füüsiline kui ka juriidiline isik.Täisühingu osanikuks ei saa olla riik või kohalik omavalitsus. Kõik täisühingu osanikud vastutavad ühingu kohustuste eest võrdselt kogu oma varaga. Selline piiramatu vastutus nõuab suurt usaldust oma partnerite vastu. Oma ettevõtte organiserimine sellises vormis tuleb juba alguses mõelda, kellega koos ära ajada, kas ta on võimeline koostööks, kui kindel ja vastutusvõimeline on partner, kas

viisil. (TüS § 1 lg 1) Eraõiguslik juriidiline isik - muud Mittetulundusühing: on isikute vabatahtlik ühendus, mille eesmärgiks või põhitegevuseks ei või olla majandustegevuse kaudu tulu saamine. (MTÜS § 1 lg 1); ... Eriliigid eriseadustes nt. kirikud ja kogudused, ametiühingud ja erakonnad Sihtasutused: on eraõiguslik juriidiline isik, millel ei ole liikmeid ning mis on loodud vara valitsemiseks ja kasutamiseks põhikirjaliste eesmärkide saavutamiseks. (SAS § 1 lg 1) Euroopa ühistu (Societas Cooperativa Europaea, SCE) ... Euroopa Liidu Nõukogu määruse (EÜ) nr 1435/2003 «Euroopa ühistu (SCE) põhikirja kohta» rakendamise seadus Euroopa äriühing (Societas Europea, SE) ... Euroopa Liidu Nõukogu määruse (EÜ) nr 2157/2001 «Euroopa äriühingu (SE) põhikirja kohta» rakendamise seadus Euroopa majandushuviühing (European Economic Interest Grouping, EEIG) ..

arengus, ja Eesti riik osutab suurt tähelepanu ettevõtluse arenemisele, tehes soodustusi maksude maksmisel neile ettevõtjatele kes investeerivad oma ettevõtete arendamisele 5. Äriühingute liigid ja liigituse alused. Äriühing on omanikule ja omanike rühmadele kuuluv majandusüksus ka eraõiguslik juriidiline isik, mille tegevuse eesmärgiks on kasumi teenimine. Eestis registreeritavate äriühingute liigid on sätestatud Äriseadustikus : Aktsiaselts Osaühing Tulundusühistu. Täisühing- Usaldusühing 6. Avalik-õiguslikud ettevõtted. Avalik-õiguslik on juriidiline isik, mis on loodud seaduse alusel avalikes huvides (ühiskonna huvides). Avalik-õigusliku juriidilise isiku õigusvõime tekkimine, organid ja nende pädevus, põhikirja olemasolu jne nähakse ette selle konkreetse avalik-õigusliku isiku kohta käiva seadusega (nt Tartu Ülikooli seadus [1])Riik ja kohalik omavalitsusüksus osalevad

pikema perspektiiviga soliidset firmat. · Kui suur on äririsk: kas soovite riskida kogu oma varaga äri ebaõnnestumise korral. Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, täisühingu, usaldusühingu, osaühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. Osaühing (OÜ) Osaühingul on võrreldes nt. aktsiaseltsiga suhteliselt väike algkapitali nõue, lihtne juhtimisskeem ning omanike piiratud vastutus - osanik ei vastuta oma isikliku varaga osaühingu kohustuste eest. Seega on osaühing sobivaim äriühingu liik väikeettevõtjale. Osaühingu asutamisel on kasulik teada: · osaühingu võib asutada üks või mitu juriidilist või füüsilist isikut; · osanik ei vastuta oma isikliku varaga osaühingu kohustuste eest; · minimaalne osaühingu (osa)kapital on 40'000 krooni; · kapitali sissemakse võib olla rahaline või mitterahaline, kusjuures mitterahaliseks

Mugavaim viis kustutamiskande avalduse esitamiseks on elektrooniliselt läbi e-äriregistri ettevõtjaportaali. Selleks on vaja ID-kaarti ning digiallkirjastamise võimalust. Ettevõtlusvormid Ettevõtte loomise esimeseks etapiks on ettevõtlusvormi valik, mis sõltub ennekõike loodava ettevõtte tegevusalast ja sellega seotud riskidest ning vajadustest, rahalistest ressurssidest ja eesmärkidest. Ettevõtlusvormid on FIE, osaühing, aktsiaselts, täisühing, usaldusühing ja tulundusühistu. Ettevõtlusvormid erinevad üksteisest erinevate tunnuste osas, milleks on osanike vastutuse põhimõtted, suurus ja osakaal; äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; nõutava osakapitali suurus ja sissemakse; äriühingu auditeerimise nõuded; igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine). FIE puhul nõutav algkapital eurodes puudub, osaühingu ja tulundusühistu puhul on

.........3 Juriidiliste isikute liigid............................................................................................................. 3 Täisühing ........................................................................................................................................................ 4 Usaldusühing .................................................................................................................................................. 5 Osaühing .........................................................................................................................................................5 Aktsiaselts .......................................................................................................................................................7 Tulundusühistu ............................................................................................................................................... 9

................................................................................... 11 Ülaltoodud näidetes on lähtutud järgmistest kriteeriumidest: suurte stardikulude puhul on eelistatavad kapitaliühingud(osaühing või aktsiaselts) oma kapitali kaasamise võime poolest. Suure potentsiaalse laienemise korral on sobivaks variandiks aktsiaselts, kuna selle äriühinguliigi puhul on kapital kõige paindlikum. Stabiilselt väikese tegevusmahu, kuid suure riski korral on sobiv valik osaühing, kuna asutajad saavad olla tihedalt kursis osaühingu tegevusega ning paljuski kaasa rääkida, kuid nad ei pane mängu oma isiklikku vara. Kui stardikulud ja risk on väikesed, võib asutada isikuühingu(täis- või usaldusühing), kuna selle ümberkujundamine pole vajaduse korral ületamatu takistus ning samal ajal pole tarvis kusagilt kohe välja võluda 25 000 eur aktsiakapitali. Kui kõik tegurid algavad sõnaga “väike”, pole mõtet hakata

deklaratiivne. Konstitutiivsed kanded tähendavad seda, et olulisemad õigustoimingud jõustuvad alles pärast registrikande tegemist (asutamine, lõppemine, põhikirja muutmine jne). Deklaratiivsed kanded on sellised, mille puhul: õigustoimingute jõustumine ei ole seotud registrikande tegemisega (juhatuse liikme valimine ja tagasikutsumine, prokuura andmine ja lõpetamine). 7. Äriühingute liigid. Äriühingud on täisühing, usaldusühing, osaühing, aktsiaselts ning tulundusühistu (reguleeritud tulundusühistuseaduses). Äriühingu nimi kantakse äriregistrisse. Äriühingu õigusvõime tekib äriregistrisse kandmisest ja lõppeb äriregistrist kustutamisega. Äriühingud võivad ühineda ja jaguneda ning äriühingu võib teist liiki äriühinguks ümber kujundada ainult seaduses sätestatud juhtudel ja korras. (ÄS § 2) Äriühingud jagunevad asutajate vastutuse alusel isikuühinguteks (täisühing, usaldusühing) ja

mis eeldab asutajate poolt seadusega kehtestatud nõuetele vastava tehingu tegemist Avalik-õiguslikud juriidilised isikud: Konkreetse juriidilise isiku kohta käiva seaduse alusel (avalik-õiguslikud juriidilised isikud) Era- või avalik-õiguslik Eraõiguslikud juriidilised isikud jagunevad äriühinguteks ja mittetulundusühendusteks. Äriühingud omakor-da võib liigitada isikuteühinguteks (täisühing, usaldusühing) ja kapitaliühinguteks (aktsiaselts, osaühing, tu-lundusühistu) sõltuvalt sellest, kas ühingu kohustuste eest vastutavad isiklikult ka selle asutajad või osanikud, või piirdub asutaja vastutus (risk) üksnes tema sissemaksega. Mittetulundusühenduste ala kuuluvad mittetu-lundusühingud ja sihtasutused. · Konkreetse juriidilise isiku liigi kohta käiva seaduse alusel, mis eeldab asutajate poolt seadusega kehtestatud nõuetele vastava tehingu tegemist Nt: ÄS, TüS, MTÜS, SAS

Juriidilise isiku osanikud, aktsionärid või liikmed, samuti juriidilise isiku juhtorganite liikmed peavad omavahelistes suhetes järgima hea usu põhimõtet ja arvestama üksteise õigustatud huve. 1.1 Eraõiguslik juriidiline isik ja tema jagunemine Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing. Äriühingu (täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu) liikide eristamise peamiseks kriteeriumiks on osanike vastutus. Kui osaühingu, aktsiaseltsi, ja tulundusühistu osanikud/aktsionärid ei vastuta oma varaga ühingu kohustuste täitmise eest, siis täisühingu ja usaldusühingu puhul vastutavad ühinguga solidaarselt kogu oma varaga ka vastavalt

Loeng 3: Ettevõtluse õiguslik – organisatsioonilised vormid. Ehitusettevõtluse areng. Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, osaühingu, täisühingu, usaldusühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. AKTSIASELTS Nagu osaühing on ka aktsiaselts on piiratud vastutusega äriühing, kus aktsionärid ei vastuta isiklikult aktsiaseltsi kohustuste eest. Aktsiakapital jaotatakse aktsiateks, mille väikseim nimiväärtus võib olla 10 krooni. Aktsiad võivad olla nimelised või esitajaaktsiad. Erinevus nende vahel seisneb vaid selles, et nimelisest aktsiast tulenevad õigused kuuluvad isikule, kes on kantud aktsiaraamatusse., esitajaaktsiast tulenevad õigused kuuluvad aga sellele, kelle valduses on aktsia.

SISUKORD Osaühingu loomine on kerge SISSEJUHATUS Ettevõtte loomise esimeseks etapiks on ettevõtlusvormi valik, mis sõltub ennekõike ettevõtte tegevusalast ja sellega seotud riskidest ning vajadustest, rahalistest ressurssidest ja eesmärkidest. Osaühing on enimlevinud ettevõtlusvorm Eestis. Seda tüüpi äriühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna osakapitali nõue on suhteliselt madal (2500 eurot) ja juhtimisstruktuur lihtne. Eelisteks on lihtne ja kiire registreerimine ning see, et puudub osanike isiklik varaline vastutus osaühingu kohustuste eest. Äriseadustik võimaldab alates 01.01.2011 asutada osaühingu sissemakset tegemata, tingimusel, et

välja arvutada. Äri loetakse käivitunuks siis, kui rahakäive on positiivne ja ettevõte on kasumlik. ETTEVÕTLUSVORMID Ettevõtja võib valida oma vajaduste ja võimaluste järgi sobiva ettevõtlusvormi: aktsiaseltsi, osaühingu, täisühingu, usaldusühingu, tulundusühistu või olla füüsilisest isikust ettevõtja. Kõige levinumad ettevõtlusvormid Eestis on füüsilisest isikust ettevõtja (FIE), osaühing (OÜ) ning aktsiaselts (AS). Ettevõtlusvormid erinevad teineteisest peamiselt järgmiste tunnuste osas: · osanike vastutuse põhimõtted, suurus ja osakaal; · äriühingu juhtimisorganid ja otsustusprotsessid, esindusõigus; · nõutava osakapitali suurus ja sissemakse viis; · äriühingu auditeerimise nõuded; · igapäevase tegevuse korraldamise lihtsus (nt raamatupidamine). AKTSIASELTS

Juriidilise isiku osanikud, aktsionärid või liikmed, samuti juriidilise isiku juhtorganite liikmed peavad omavahelistes suhetes järgima hea usu põhimõtet ja arvestama üksteise õigustatud huve. 4 2. ERAÕIGUSLIK JURIIDILINE ISIK Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing. Äriühingu (täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu) liikide eristamise peamiseks kriteeriumiks on osanike vastutus. Kui osaühingu, aktsiaseltsi, ja tulundusühistu osanikud/aktsionärid ei vastuta oma varaga ühingu kohustuste täitmise eest, siis täisühingu ja usaldusühingu puhul vastutavad ühinguga solidaarselt kogu oma varaga ka vastavalt täisühingu

Õigusvõime algab inimese elusalt sündimisega ja lõpeb surmaga. Juriidilise isiku mõiste. Juriidiline isik on seaduse alusel loodud õigussubjekt. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik ja avalik-õiguslik juriidiline isik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing. Avalik-õiguslik juriidiline isik on riik, kohaliku omavalitsuse üksus ja muu juriidiline isik, mis on loodud avalikes huvides ja selle juriidilise isiku kohta käiva seaduse alusel. Juriidilise isiku õigusvõime. Juriidilise isiku õigusvõime on võime omada tsiviilõigusi ja kanda tsiviilkohustusi. Juriidiline isik võib omada kõiki tsiviilõigusi ja -kohustusi, välja arvatud neid,

juhtorganite liikmete, vaid juriidilise isiku enda kohustus. 18. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Eraõiguslikud juriidilised isikud jagunevad äriühinguteks ja mittetulundusühendusteks. Äriühingud omakorda võib liigitada isikuteühinguteks (täisühing, usaldusühing) ja kapitaliühinguteks (aktsiaselts, osaühing, tulundusühistu) sõltuvalt sellest, kas ühingu kohustuste eest vastutavad isiklikult ka selle asutajad või osanikud, või piirdub asutaja vastutus (risk) üksnes tema sissemaksega. Mittetulundusühenduste ala kuuluvad mittetulundusühingud ja sihtasutused. Eraõiguslik juriidiline isik on täisühing, usaldusühing, osaühing, aktsiaselts, tulundusühistu, sihtasutus ja mittetulundusühing (TsÜS § 24,25)

4 Ettevõtlusalane vabadus. Igal Eesti kodanikul on õigus tegeleda ettevõtlusega ja asutada äriühinguid ja ühistuid. Eesti äriseadusandlus on harmoniseeritud euroopa liidu seadusandlusega, mis on pidevas arengus, ja Eesti riik osutab suurt tähelepanu ettevõtluse arenemisele, tehes soodustusi maksude maksmisel neile ettevõtjatele kes investeerivad oma ettevõtete arendamisele 5. Äriühingute liigid ja liigituse alused. Äriühing on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. Seaduses võib ette näha ka teisi äriühinguid. (2) Äriühing kantakse äriregistrisse. (3) Äriühingu õigusvõime tekib äriregistrisse kandmisest ja lõpeb äriregistrist kustutamisega. (4) Äriühingud võivad ühineda ja jaguneda ning äriühingu võib teist liiki äriühinguks ümber kujundada ainult seaduses sätestatud juhtudel ja korras. (5) Seaduses sätestatud juhtudel on ühinemiseks, jagunemiseks ja ümberkujundamiseks nõutav

üldkoosoleku otsusega; kohtuotsuse või -määruse alusel; ASi pankroti väljakuulutamisega; ASi pankrotimenetluse raugemisega enne pankroti väljakuulutamist; teistel seaduses või põhikirjas ettenähtud alustel. TULUNDUSÜHISTU Asutamine: Ühistu asutamiseks sõlmivad asutajad asutamislepingu. Ühistu äriregistrisse kandmiseks esitab juhatus äriregistrile avalduse. Avaldusele kirjutavad alla kõik juhatuse liikmed. Nõuded ärinimele: ärinimi peab sisaldama sõna «ühistu» ja ühistu tegevusalale viitavat täiendit Asutamisdokumendid: asutamisleping, põhikiri, avaldus, juhatuse liikmete, audiitori ja revidendi, nõukogu olemasolu korral ka selle liikmete nimed, isikukoodid ja elukohad, juhatuse liikmete notariaalselt kinnitatud allkirjanäidised, sidevahendite andmed, tõendid osakapitali sissemakse ning riigilõivu tasumise kohta. Lõpetamine: osanike otsusel või sundlõpetatakse kohtu otsusega. lõpetamisotsuse tegemine ja lõpetamisavalduse

peavad olema juhatus ja nõukogu Osanikud vastutavad Kohustuslikud juhtimisorganid ühingu kohustuste eest puuduvad; võrdselt kogu oma varaga Vähemalt üks täisosanik Kohustuslikud juhtimisorganid vastutab äriühingu puuduvad; kohustuste eest kogu oma varaga; vähemalt üks usaldusosanik vastutab äriühingu kohustuste eest tehtud sissemakse ulatuses Osanik ei vastuta isiklikult Üldkoosolek on ühistu tulundusühistu kohustuste kõrgeim organ, otsused eest, kui pole kokku tehakse hääletusel, kus igal lepitud teisiti ühistu liikmel on üks hääl. Juhatus on ühistu juhtorgan. Likvideerimine Äriregistrile peab esitama avalduse tegevuse lõpetamise ja registrist kustutamise kohta. FIE kustutatakse äriregistrist tema avalduse alusel. Osaühing lõpetatakse osanike otsusel või

SISUKORD 1. Äriseadustiku põhialused 2 Äriseadustiku üldsätted 3. Ärinimi 4. Prokuura 5. Füüsilisest isikust ettevõtja 6. Äriregister 7. Tulundusühistu 8. Mittetulundusühingud ja sihtasutused 9. Täisühing ja usaldusühing 10. Osaühing 11. Aktsiaselts 12. Osaühingu ja aktsiaseltsi lõpetamine 13. Filiaal 14. Ühinemine, jagunemine ja ümberkujunemine 2 1. Äriseadustiku põhialused Äriseadustikku (edaspidiselt ÄS) võib seaduse autorite seisukohast pidada kaubandusõiguse ehk äriõiguse kodifikatsioon, mis kehtestab uute põhimõtete alusel reeglid majandustegevuses osalejatele esitatavate juriidiliste nõuete ning ettevõtjate registreerimise osas.

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ä17 KÕ1 Regina Jerofenko ÄRIÜHINGUTE VÕRDLUS Analüüs Õppejõud: Laivi Annus-Anijärv, MA Mõdriku 2017 Võrreldav Täisühing Usaldusühing Osaühing Akts Äriühingu tegevuses täisosanik täisosanik/ osanik aktsio osaleja nimetus usaldusosanik Minimaalne nõutav kaks kaks üks üks asutajate arv Vastutus ühingu Osanikud vastutavad Täisosanik vastutab Osanik ei vastuta Piirat

a ettevõtlus suuruse järgi) 2016. aasta alguses võeti kasutusele uus ettevõtete liigitus. Eestis kasutatakse Euroopa Komisjoni poolt väljatöötatud väike- ja keskmise suurusega ettevõtete määratlust. Mikro-, väikeste ja keskmise suurusega ettevõtete (VKEd) kategooriasse kuuluvad ettevõtted, millel on vähem kui 250 töötajat ja mille aastakäive ei ületa 50 miljonit eurot ja/või aastabilansi kogumaht ei ületa 43 miljonit eurot (Pallas, 2016). Mikroettevõtja osaühing, kelle näitajad vastavad aruandeaasta bilansipäeval kõikidele järgmistele tingimustele: varad kokku kuni 175 000 eurot, kohustised ei ole suuremad kui omakapital, üks osanik, kes on ka juhatuse liige, ja kelle müügitulu on aruandeaastal kuni 50 000 eurot (Nõmmiste & Greenbaum, 2015). Keskmise suurusega ettevõtja äriühing, kelle näitajatest võib aruandeaasta bilansipäeval vaid üks ületada järgmisi

OSAÜHING referaat Koostaja: Oma nimi Kursus Juhendaja: Tema nimi Valga 2015 SISUKORD Sissejuhatus..................................................................................................................................2 1. Seadused...................................................................................................................................3 2. Osaühing...................................................................................................................................4 3. Ärinime nimi ja kontroll...........................................................................................................5 4. Osaühingu asutamiseks vajalik informatsioon.........................................................................6 5. Vajalikud toimingud osaühingu asutamisel.................................................................