Loeng 7. Rahateooria

Lembit

Viilup Ph.D IT

Kolledz 1 Sissejuhatus

1. Raha on majanduslike j eesmärkide saavutamise vahend:

· töötatakse saamaks palka

· ettevõtja riskib kasumi nimel

· majanduslepingud on rahalises väljenduses jne.

2. SKP käsitlenud loengus vaatlesime skeemi raha liikumisest:

·inimesed müüvad tööjõudu ja saavad selle eest raha (palka)

·raha eest saab eluks vajalikke kaupu

·see raha h jõ jõuab b ettevõtete õ kä kätte, k kes ostavad d selle ll eest k kaupade d tootmiseks i k

vajalikke tootmistegureid (tööjõudu ja toorainet).

Tegelikkus on keerulisem. Lisandub raha ja kaupade liikumine avaliku sektori

(riigi) ning ettevõtete, majapidamiste ja riikide vahel.

3. Arusaamatuste vältimiseks tulevikus tuleb raha mõiste kuidagi piiritleda.

Aluseks on raha funktsioonid.

4. Kaasaegses g majanduses j on rahal ka ajadimensioon. j

Seos tänapäeva ja tuleviku vahel. Majanduslepingud, optsioonid, jne.

Riskid . Lembit

Viilup Ph.D IT

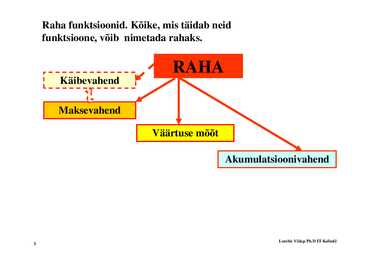

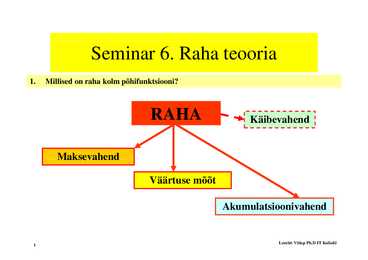

Kolledz 2 Raha funktsioonid. Kõike, mis täidab neid funktsioone,, võib nimetada rahaks.

RAHA Käibevahend

MaksevahendVäärtuse Vää t mõõt õõt

AkumulatsioonivahendLembit Viilup Ph.D IT Kolledz

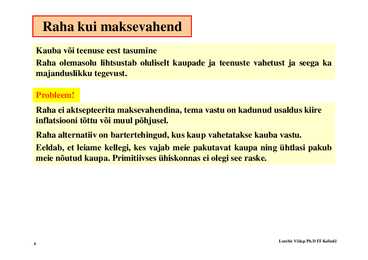

3 Raha kui maksevahend Kauba või teenuse eest tasumine Raha olemasolu lihtsustab oluliselt kaupade ja teenuste vahetust ja seega ka majanduslikku j d

likk tegevust. t t

Probleem! Raha ei aktsepteerita maksevahendina, tema vastu on kadunud usaldus kiire inflatsiooni tõttu või muul põhjusel. Raha alternatiiv on bartertehingud, kus kaup vahetatakse kauba vastu. Eeldab, et leiame kellegi, kes vajab meie pakutavat kaupa ning ühtlasi pakub meie nõutud kaupa. kaupa Primitiivses ühiskonnas ei olegi see raske. raske

Lembit Viilup Ph.D IT Kolledz

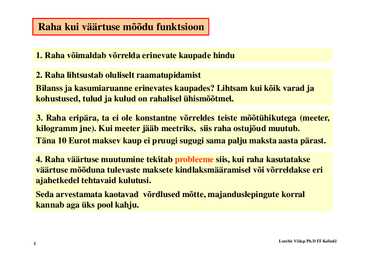

4 Raha kui väärtuse mõõdu funktsioon

1. Raha võimaldab võrrelda erinevate kaupade hindu

2. Raha lihtsustab oluliselt raamatupidamist

Bilanss ja kasumiaruanne erinevates kaupades? Lihtsam kui kõik

varad ja kohustused, tulud ja kulud on rahalisel ühismõõtmel.

3. Raha eripära, ta ei ole

konstantne võrreldes teiste mõõtühikutega (meeter,

kilogramm jne). Kui meeter jääb meetriks, siis raha ostujõud muutub. Täna 10 Eurot maksev kaup ei pruugi

sugugi sama palju maksta aasta pärast.

44. Raha väärtuse muutumine tekitab probleeme siis, siis kui raha kasutatakse väärtuse mõõduna tulevaste maksete kindlaksmääramisel või võrreldakse eri ajahetkedel

tehtavaid kulutusi. Seda arvestamata

kaotavad võrdlused mõtte, majanduslepingute korral kannab aga üks pool kahju.

Lembit Viilup Ph.D IT Kolledz

5 Raha on hea akumulatsioonivahend NB! Ootamatute kulutuste katteks. Raha on hea akumulatsioonivahend vaid stabiilsete või alanevate hindade korral. Juhul kui hinnad tõusevad, tõusevad siis raha ostujõud ja säästude tegelik väärtus vähenevad. Muul moel (väärtpaberitena (väärtpaberitena, kinnisvarana jne) akumuleeritud vara ei saa iga kord kaotusi kandmata rahaks vahetada.

Lembit Viilup Ph.D IT Kolledz

6 Raha ajalugu Maksevahendina on aegade vältel olnud kõige erinevamaid asju asju. Mõned neist on olnud loomset, mõned taimset, mõned mineraalset päritolu, kuid samas on mõned neist: · väärtuslik ka mitterahalises kasutuses · mitterahalises kasutuses väärtusetud Rahana kasutatud asjad on hästi säilivad. Kõikide

rahade ühisjoon on aga see, et mingil ajal ja mingis kohas on neid raha rollis tunnustatud. Kaubalises vormis

esinenud raha, mis ka väljaspool raha funktsioone omas väärtust, nimetatakse kauprahaks.

K Kaugemas minevikus i ik Rahaks olid ehted, relvad, tööriistad, karusnahad, kariloomad jne.. Järgnes metallide kasutamine

kauprahana kauprahana, algul kaaluliselt kaaluliselt, hiljem müntidena müntidena. Metallraha jagunes: · täisväärtuslik

kullast , hõbedast või vasest vermitud mündid · vaegväärtuslik (kaalult kergemat või madalama prooviga) metallist raha

7 Lembit Viilup Ph.D IT Kolledz Kaupa esindav raharaha

NB! Raha täidab oma funktsioone kui inimesed teda aktsepteerivad.

See eeldab inimeste vahelisi kokkuleppeid (tekkisid algul iseenesest ja andsid

raha kasutajaile teatud kindluse). kindluse)

Riigi sekkumiseta püsib selline kokkulepe seni, kuni kasutusel on täisväärtuslik

kaupraha

Olukord muutub, kui kasutusele tuleb kaupa esindav raha.

Kaupa esindav raha on siis, siis kui teda ei saa kasutada rahana rahana, üsna väärtusetu väärtusetu.

Näiteks

paberraha , võeti kasutusele Hiinas 11. ja P- Ameerikas 17. saj.

Kindlustunde annab siin tavaliselt riik, kes võtab endale kohustuse vahetada

kaupa esindav raha näiteks kuldmüntide vastu.

Lembit Viilup Ph.D IT Kolledz

8

Krediitraha Krediitraha on kaupa esindavast rahast samm edasi.

Krediitraha vahetamise kohustust riik enam enesele ei võta.

Seega võrreldes olukorraga, kus

pangad peavad iga hetk olema valmis

kuldmünte välja andma, on krediitraha võrratult odavam.

Krediitraha korral kasutame e - pangandust, paberraha ja odavat metallmünte.

Kuld - ja hõbemüntide tootmine ja hoidmine on

kulukas , transport tülikas.

Krediitraha on üsna uus nähtus.

Suurem osa arenenud riike kasutas kullastandardit kuni 1930. aastateni,

lõplikult loobuti raha sidumisest kullaga alles 1970. aastatel.

Krediitraha eest saab omandada kaupu ja teenuseid ainult siis, kui ka teised

inimesed krediitraha tunnustavad.

Krediitraha nõuab: 1. Abstraktset mõtlemist 2 Usaldust 2. U ld raha h emiteerija i ij vastu. 3. Reeglina on garandiks riik. Lembit Viilup Ph.D IT Kolledz

9 Krediitraha probleemid Rahaseadusest on kasu vähe ((kohustab kodanikke keskpanga p g emiteeritud raha aktsepteerima), riik peab tagama ka majanduse stabiilse arengu. Usalduse

suurendamiseks kohaliku krediitraha vastu on kasutatud

valuutakomitee süsteemi, mis oleks väike samm tagasi kaupa esindava raha poole. Seda kasutas Eesti, ka Hongkong,

Singapur ja Argentina.

Näide. Näid 1991. aastal ja 1992. aasta alguses kehtis Eestis seadusliku maksevahendina küll rubla kuid tegelikult kasutati väga laialt välisvaluutat, rubla, välisvaluutat mida usaldati. usaldati Põhjus: rubla eest vajalikke kaupu osta oli raske, kui mitte võimatu, välisvaluuta omaniku valikuvõimalused seevastu olid hoopis suuremad. Lisaks võis ta rahulikult tulevikku vaadata, vaadata sest USA ja Saksamaa majanduslik ja poliitiline olukord oli stabiilne ning dollari ja marga väärtus ei vähenenud tohutu kiirusega.

Lembit Viilup Ph.D IT Kolledz

10 Rahateooria ISLM mudelis on siduvaks lüliks raha jja tootmissfääri vahel väärtpaberite p

turg . g Eeldati, et kui raha kasutatakse väärtpaberite ostuks, tõusevad nende hinnad ning protsendimäär langeb ja autonoomne kulutamine suureneb. Väärtpaberite turg on küll siduv lüli raha ja tootmissfääri vahel, kuid mitte ainus.

Sageli omistatakse väärtpaberite turule tähtsusetu osa ja väidetakse, et raha mõjutab majandust j teiste kanalite kaudu otsesemalt.

Vaatleme teisi

kanaleid , eriti raha ülekandemehhanismi kohta käivaid eri seisukohti. Ülekandemehhanism analüüsib raha pakkumise ja majandusliku aktiivsuse muutuste vahelisi

seoseid .

Raha ülekandemehhanism on kaasaegse makroökonoomika üks tähtsamaid osi. ·Neoklassikud Neoklassikud usuvad, usuvad et muutused raha pakkumises mõjutavad ainult inflatsiooni määra, mitte tootmissfääri. See on kooskõlas enamiku monetaristide vaadetega pikema perioodi kohta. Praeguse majanduslangusega pole kooskõlas. ·Keinslased: raha pakkumine on majandusliku aktiivsuse tulemus mitte aga põhjus põhjus. Selle vaidluse tulemus on otsustava tähtsusega, sest see määrab

rahanduspoliitika struktuuri ja efektiivsuse tulevastel aastatel.

Lembit Viilup Ph.D IT Kolledz

11 Raha erilisus e.

unikaalsus .

Raha unikaalsus on asjaolu, et seda ei saa toota erasektoris. Esiteks säilib nii raha funktsioon väärtuse kogujana. Teisi T i i väärtpabereid ää t b id võivad õi d toota t t kak erafirmad, fi d nii ii ett alati l ti on võimalus, õi l ett toodetakse t d t k liiga palju ja hinnad langevad.

Erasektor ei saa muuta raha väärtust, küll aga valitsus.

Teiseks majanduses isekorrigeerivad jõud vähenevad. Teiseks, vähenevad Neoklassikute järgi isereguleeruva majanduse aluseks on üldise asendatavuse

aksioom . Selle järgi kõik

kaubad vähemalt osaliselt asendavad üksteist. Kui raha on

unikaalne , siis ta ei sobi asendajaks. Rahal ei olegi häid asendajaid. Seega raha nõudluse suurenemisest tekitatud g hinnasignaal ei kandu alati üle teistele turgudele g ja j üldise asendatavuse aksioom ei kehti. Raha ei ole unikaalne ainult seetõttu, et ta on kõikidest väärtpaberitest liikuvam, vaid ka see, et raha usaldatakse, samas teiste väärtpaberite suhtes ... Raha on väärtpaber, mille poole pöördume siis, kui ajad on halvad.

Lembit Viilup Ph.D IT Kolledz

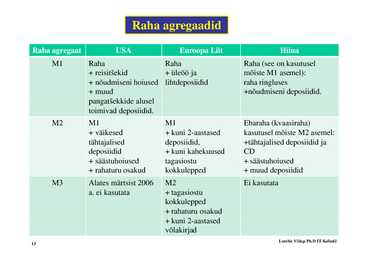

12 Raha agregaadid

Raha

agregaat USA Euroopa Liit Hiina M1 Raha Raha Raha (see on kasutusel + reisitsekid i its kid + ül üleöö öö ja j mõiste õi t M1 asemel): l) + nõudmiseni

hoiused lihtdeposiidid raha ringluses + muud +nõudmiseni

deposiidid . pangatsekkide alusel

toimivad deposiidid. M2 M1 M1 Ebaraha (kvaasiraha) + väikesed äik d + kuni k i 2-aastased 2 d k kasutusell mõiste õi M2 asemel: l tähtajalised deposiidid, +tähtajalised deposiidid ja deposiidid + kuni kahekuused CD + säästuhoiused ää t h i d t tagasiostu i t + säästuhoiused ää t h i d +

rahaturu osakud kokkulepped + muud deposiidid M3 Alates märtsist 2006 M2 Ei kasutata a. ei kasutata + tagasiostu kokkulepped + rahaturu osakud + kuni k i 2-aastased 2 d võlakirjad Lembit Viilup Ph.D IT Kolledz

13 P Panganduse d

reservid id ja j raha h pakkumine kk i

Lembit Viilup Ph.D IT Kolledz

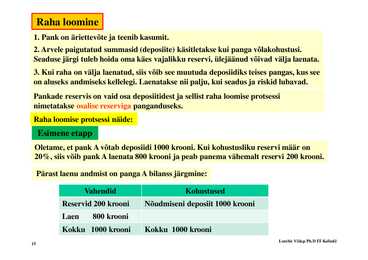

14 Raha loomine

1.

Pank on äriettevõte ja teenib kasumit.

2. Arvele paigutatud summasid (deposiite) käsitletakse kui panga võlakohustusi.

Seaduse järgi tuleb hoida oma käes vajalikku

reservi , ülejäänud võivad välja laenata.

33. Kui K i raha h on välja älj llaenatud, t d siis ii võib õib see muutuda t d d deposiidiks iidik tteises i pangas, kus k see on aluseks andmiseks kellelegi. Laenatakse nii palju, kui seadus ja riskid lubavad. Pankade reservis on vaid osa deposiitidest p jja sellist raha loomise p protsessi nimetatakse

osalise reserviga panganduseks.

Raha loomise protsessi näide: Esimene etapp Oletame, et pank A võtab

deposiidi 1000 krooni. Kui kohustusliku reservi määr on 20%, %, siis võib p pank A laenata 800 krooni jja p peab p panema vähemalt reservi 200 krooni.

Pärast laenu andmist on panga A bilanss järgmine:

V h did Vahendid K h t d Kohustused Reservid 200 krooni Nõudmiseni

deposiit 1000 krooni Laen 800 krooni Kokku 1000 krooni Kokku 1000 krooni Lembit Viilup Ph.D IT Kolledz

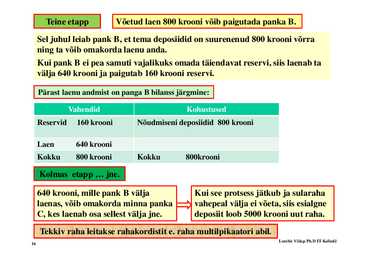

15 Teine etapp Võetud laen 800 krooni võib paigutada panka B. Sel juhul leiab pank B, et tema deposiidid on suurenenud 800 krooni võrra ning ta võib omakorda laenu anda. Kui pank B ei pea samuti vajalikuks omada täiendavat reservi, siis laenab ta välja älj 640 krooni k i ja j paigutab i t b 160 krooni k i reservi. i

Pärast laenu andmist on panga B bilanss järgmine:

Vahendid Kohustused Reservid 160 krooni Nõudmiseni deposiidid 800 krooni

Laen 640 krooni Kokku 800 krooni Kokku 800krooni

Kolmas etapp ... jne.

640 krooni, mille pank B välja Kui see protsess jätkub ja

sularaha laenas, võib omakorda minna panka

vahepeal välja ei võeta, siis esialgne C,, kes laenab osa sellest välja j

jjne . p deposiit loob 5000 krooni uut raha. Tekkiv raha leitakse rahakordistit e. raha multilpikaatori abil. Lembit Viilup Ph.D IT Kolledz

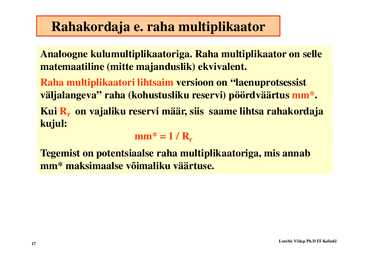

16 Rahakordaja e. raha

multiplikaator Analoogne kulumultiplikaatoriga. Raha multiplikaator on selle matemaatiline ((mitte majanduslik) j )

ekvivalent . Raha multiplikaatori lihtsaim

versioon on "laenuprotsessist väljalangeva" j g raha ((kohustusliku reservi)) p pöördväärtus mm*. Kui Rr on vajaliku reservi määr, siis saame lihtsa rahakordaja kujul: mm* = 1 / Rr Tegemist on potentsiaalse raha multiplikaatoriga, mis annab mm* maksimaalse võimaliku väärtuse.

Lembit Viilup Ph.D IT Kolledz

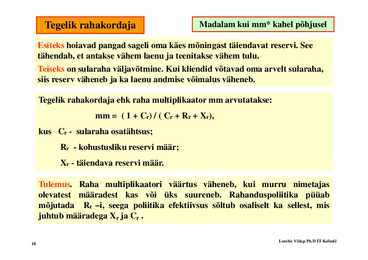

17 Tegelik rahakordaja Madalam kui mm* kahel põhjusel

Esiteks hoiavad pangad sageli oma käes mõningast täiendavat reservi. See tähendab, et antakse vähem laenu ja teenitakse vähem tulu. Teiseks on sularaha väljavõtmine. Kui kliendid võtavad oma arvelt sularaha, siis

reserv väheneb ja ka laenu andmise võimalus väheneb.

Tegelik rahakordaja ehk raha multiplikaator mm arvutatakse: mm = ( 1 + Cr) / ( Cr + Rr + Xr), k kus Cr - sularaha l h osatähtsus; täht Rr - kohustusliku reservi määr; Xr - täiendava reservi määr.

Tulemus. Raha multiplikaatori väärtus väheneb, kui murru nimetajas olevatest määradest kas või üks suureneb. Rahanduspoliitika püüab mõjutada Rr i, seega poliitika efektiivsus sõltub osaliselt ka sellest, mis juhtub määradega Xr ja Cr .

Lembit Viilup Ph.D IT Kolledz

18 Täiendav reserv ei

teeni pangale kasumit, seega püüavad p p pangad g hoida seda minimaalsel tasemel.

Täiendava reservi suurus sõltub kolmest faktorist: Esiteks on raha hoidmise

tinglik kulu suurem kõrgema protsendimäära korral. Teiseks otsivad pangad kliente agaramalt siis, kui nad võivad saada kõrgeid laenuprotsente.

Kolmandaks kipuvad täiendavad reservid suurenema, kui ei leita tagatisi

laenudele .

Lembit Viilup Ph.D IT Kolledz

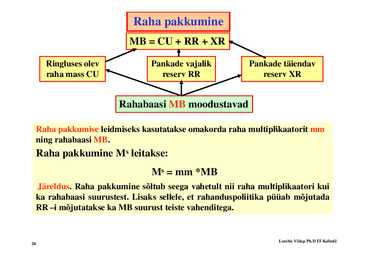

19 Raha pakkumine MB = CU + RR + XR

Ringluses olev Pankade vajalik Pankade täiendav raha mass CU reserv RR reserv XR

Rahabaasii MB moodustavad

Raha pakkumise leidmiseks kasutatakse omakorda raha multiplikaatorit mm ning rahabaasi MB. Raha pakkumine Ms leitakse: Ms = mm *MB Järeldus. Raha pakkumine sõltub seega vahetult nii raha multiplikaatori kui ka rahabaasi suurustest. Lisaks sellele, et rahanduspoliitika püüab mõjutada RR i mõjutatakse ka MB suurust teiste vahenditega.

Lembit Viilup Ph.D IT Kolledz

20 K k

Keskpank k jja raha h pakkumine kk i

Lembit Viilup Ph.D IT Kolledz

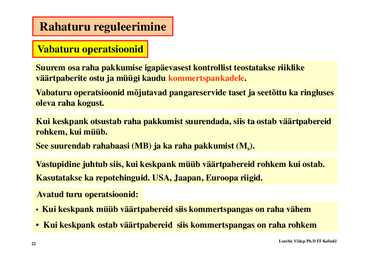

21 Rahaturu reguleerimine Vabaturu

operatsioonid Suurem osa raha ppakkumise igapäevasest g p kontrollist teostatakse riiklike väärtpaberite ostu ja müügi kaudu kommertspankadele. Vabaturu operatsioonid mõjutavad pangareservide taset ja seetõttu ka ringluses oleva l raha h kogust. k t

Kui keskpank otsustab raha pakkumist suurendada, siis ta ostab väärtpabereid rohkem, hk k

kuii müüb. üüb See suurendab rahabaasi (MB) ja ka raha pakkumist (Ms).

Vastupidine juhtub siis, kui keskpank müüb väärtpabereid rohkem kui ostab. Kasutatakse ka repotehinguid. USA, Jaapan, Euroopa riigid. Avatud turu operatsioonid: · Kui keskpank müüb väärtpabereid siis kommertspangas on raha vähem · Kui keskpank ostab väärtpabereid siis kommertspangas on raha rohkem Lembit Viilup Ph.D IT Kolledz

22 Reservimäära muutumine. Keskpankade kõige tõhusam vahend on võimalus muuta

kommertspankade kohustuslikku reservimäära. Reservimäära

suurendamine vähendab raha hulka, hulka mida pangad saavad välja laenata. Selle tulemusena nii rahakordisti kui ka raha pakkumine langevad.

Keskpangad muudavad harva reservimäära, sest sel on suur mõju majandusele. Kui pank on "tühjaks laenatud" (XR = 0), võib nõutava reservimäära tõstmine tingida vajaduse laenude järele ja põhjustada finantspaanika. R Reservimäära i ää (Rr) muutumine: t i ·Kui Rr kasvab siis kommertspangas on raha laenude jaoks vähem. ·Kuii Rr väheneb siis ii kommertspangas on raha laenude jaoks j rohkem.

Lembit Viilup Ph.D IT Kolledz

23 Diskontoprotsendi muutmine

Kõikidel

pankadel ja laenuühistutel on õigus laenata keskpankadelt. Kui nad seda teevad,, peavad p nad maksma keskpangale p g p protsenti,, mida kutsutakse diskontoprotsendiks. Euroopas euribor. Kui keskpank vähendab laenuprotsenti, siis pangad kalduvad rohkem laenama j vastupidi. ja t idi Reeglina on see signaaliks, kas keskpank kergendab või raskendab krediidi saamist. Kuna pangad saavad ka mujalt laenata (teised

kommertspangad , välismaised allikad jne.) võib diskontoprotsendi muutmine omada kohest ja siduvat mõju pangandusele d l jja rahaturule h l

tervikuna . ik

Diskontooperatsioonid : ·Kui

diskonto protsent kasvab, siis

rahapakkumine väheneb ·Kui diskonto protsent kahaneb, siis rahapakkumine suureneb

Lembit Viilup Ph.D IT Kolledz

24 Keskpankade muud regulatsioonid. 1. Osadel on õigus kontrollida ostetavate rahafondide ja aktsiate koguseid piiramaks sellist spekulatsiooni, mis oli 1929 a. krahhi üheks põhjuseks. Suurt ohtu võivad endast kujutada marginaalsed aktsiaarved ning vastavad aktsiatehingud. 2. FED on kasutanud oma võimu, et kontrollida krediiti paljudel juhtudel. Korea sõja ajal kehtestati siselaenu suurus, et vähendada kulutamist ja summutada inflatsiooni. Viimati kasutati seda võimu 1980. aastal, kui FED

piiras krediitkaartide omandamist. Tulemus oli

vapustav , kuna krediitkaartide omandamise piiramine tõi kaasa majanduse "vaba langemise" (järelmaksuga

ostmise võimalus

kadus ) ja tõi kaasa FED volituste mõningase piiramise.

Lembit Viilup Ph.D IT Kolledz

25 KESKPANK 1. Kui keskpank kontrollib täielikult raha pakkumist, siis nimetatakse rahateoorias seda raha eksogeenseks pakkumiseks. Sel juhul peaks keskpank olema võimeline viima raha pakkumise kasvumäära soovitavale

tasemele . Seega kui raha on täielikult

eksogeenne , siis raha pakkumine on majandusliku aktiivsuse põhjustajaks. 2. Kui raha pakkumise muutused ei mõjuta majanduslikku aktiivsust, siis on raha pakkumine

endogeenne . endogeenne Sel juhul kaotaks keskpank palju oma võimalusest kontrollida raha pakkumist. Kui raha on täielikult endogeenne, siis on majanduslik aktiivsus raha pakkumise põhjuseks. 3 Reaalne maailm pole õnnetuseks nii täpselt

piiritletud 3. piiritletud.

Lembit Viilup Ph.D IT Kolledz

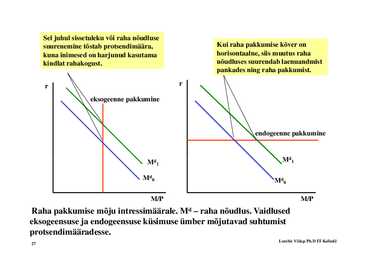

26 Sel jjuhul sissetuleku või raha nõudluse suurenemine tõstab protsendimäära, Kui raha pakkumise kõver on kuna inimesed on

harjunud kasutama horisontaalne, siis muutus raha kindlat rahakogust. nõudluses suurendab laenuandmist pankades ning raha pakkumist pakkumist.

r r

eksogeenne pakkumine

endogeenne pakkumine

Md1 Md1

Md0 Md0

M/P M/P

Raha pakkumise mõju intressimäärale. Md raha nõudlus. Vaidlused

eksogeensuse k j endogeensuse ja d kü küsimuse i ü ümber b mõjutavad õj d

suhtumist h i

protsendimääradesse. Lembit Viilup Ph.D IT Kolledz

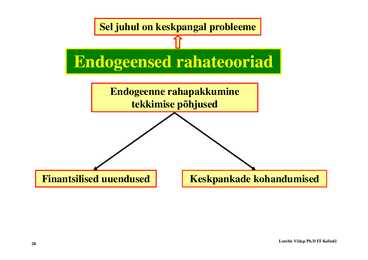

27 Sel juhul on keskpangal probleeme

Endogeensed rahateooriad Endogeenne rahapakkumine tekkimise i i põhjused j

Finantsilised uuendused Keskpankade kohandumised

Lembit Viilup Ph.D IT Kolledz

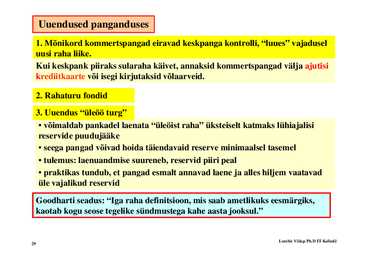

28 Uuendused panganduses 11. Mõnikord Mõ ik d kommertspangad k t d eiravad i dkkeskpanga k k kontrolli, t lli "l"

luues " " vajadusel j d l uusi raha liike. Kui keskpank piiraks sularaha käivet, annaksid kommertspangad välja ajutisi krediitkaarte või isegi kirjutaksid võlaarveid.

2. Rahaturu

fondid 3. Uuendus "üleöö turg" · võimaldab ppankadel laenata "üleöist raha" üksteiselt katmaks lühiajalisi j reservide puudujääke · seega pangad võivad hoida täiendavaid reserve minimaalsel tasemel · tulemus: laenuandmise suureneb, suureneb reservid piiri peal · praktikas tundub, et pangad

esmalt annavad

laene ja alles hiljem

vaatavad üle vajalikud reservid Goodharti seadus: "Iga raha definitsioon, mis saab ametlikuks eesmärgiks, kaotab kogu seose tegelike sündmustega kahe aasta jooksul."

Lembit Viilup Ph.D IT Kolledz

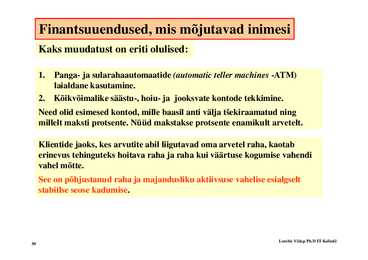

29 Finantsuuendused, mis mõjutavad inimesi Kaks muudatust on eriti olulised:

1. Panga- ja sularahaautomaatide (

automatic teller

machines -ATM) laialdane kasutamine. 2. Kõikvõimalike säästu säästu-,, hoiu hoiu- ja jooksvate kontode tekkimine. Need olid esimesed

kontod , mille baasil anti välja tsekiraamatud ning

millelt maksti protsente. Nüüd makstakse protsente enamikult

arvetelt .

Klientide jaoks, kes arvutite abil liigutavad oma arvetel raha, kaotab erinevus tehinguteks g hoitava raha jaj raha kui väärtuse kogumise g vahendi vahel mõtte. See on põhjustanud raha ja majandusliku aktiivsuse vahelise esialgselt stabiilse seose kadumise kadumise.

Lembit Viilup Ph.D IT Kolledz

30

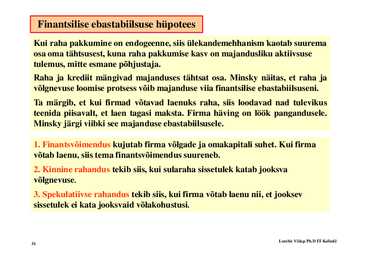

Finantsilise ebastabiilsuse hüpotees

Kuii raha

K h pakkumine kk i on endogeenne, d siis ii ülekandemehhanism ül k d hh i k kaotab t b suurema

osa oma tähtsusest, kuna raha pakkumise kasv on majandusliku aktiivsuse

tulemus, mitte esmane põhjustaja.

Raha ja

krediit mängivad majanduses tähtsat osa. Minsky näitas, et raha ja

võlgnevuse loomise protsess võib majanduse viia finantsilise ebastabiilsuseni.

Ta märgib,

T ä ib ett kui k i firmad fi d võtavad õt d laenuks l k raha, h siisii loodavad l d d nad d tulevikus t l ik

teenida piisavalt, et laen tagasi maksta. Firma häving on löök pangandusele.

Minsky järgi viibki see majanduse ebastabiilsusele.

1. Finantsvõimendus kujutab firma võlgade ja omakapitali suhet. Kui firma

võtab laenu, siis tema finantsvõimendus suureneb.

2.

Kinnine rahandus tekib siis, kui sularaha sissetulek katab jooksva

võlgnevuse.

3. Spekulatiivse rahandus tekib siis, kui firma võtab laenu nii, et

jooksev sissetulek ei kata jooksvaid võlakohustusi.

Lembit Viilup Ph.D IT Kolledz

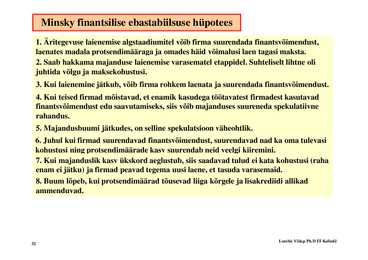

31 Minsky finantsilise ebastabiilsuse hüpotees 11. Äritegevuse laienemise algstaadiumitel võib firma suurendada finantsvõimendust, finantsvõimendust laenates madala protsendimääraga ja omades häid võimalusi laen tagasi maksta. 2. Saab hakkama majanduse laienemise varasematel etappidel. Suhteliselt lihtne oli juhtida võlgu ja maksekohustusi. maksekohustusi 3. Kui laienemine jätkub, võib firma rohkem laenata ja suurendada finantsvõimendust. 4. Kui teised firmad mõistavad,, et enamik kasudega g töötavatest firmadest kasutavad finantsvõimendust edu saavutamiseks, siis võib majanduses suureneda

spekulatiivne rahandus. 5. Majandusbuumi jätkudes, on selline spekulatsioon väheohtlik. 6. Juhul kui firmad suurendavad finantsvõimendust, suurendavad nad ka oma tulevasi kohustusi ning protsendimäärade kasv suurendab neid veelgi kiiremini. 7 Kui majanduslik kasv ükskord aeglustub 7. aeglustub, siis

saadavad tulud ei kata kohustusi (raha enam ei jätku) ja firmad peavad tegema uusi laene, et tasuda

varasemaid . 8. Buum lõpeb, kui protsendimäärad tõusevad liiga kõrgele ja lisakrediidi allikad ammenduvad. d d

Lembit Viilup Ph.D IT Kolledz

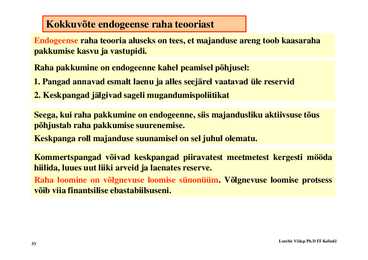

32 Kokkuvõte endogeense raha teooriast Endogeense raha teooria aluseks on tees tees, et majanduse areng toob kaasaraha pakkumise kasvu ja vastupidi. Raha p pakkumine on endogeenne g kahel p peamisel p põhjusel: j

1. Pangad annavad esmalt laenu ja alles seejärel vaatavad üle reservid 2. Keskpangad jälgivad sageli mugandumispoliitikat

Seega, kui raha pakkumine on endogeenne, siis majandusliku aktiivsuse tõus põhjustab p j raha p pakkumise suurenemise. Keskpanga roll majanduse suunamisel on sel juhul olematu.

Kommertspangad võivad keskpangad piiravatest meetmetest kergesti mööda hiilida, luues uut liiki arveid ja laenates reserve. Raha loomine on võlgnevuse loomise sünonüüm. Võlgnevuse loomise protsess võib õib viia iia finantsilise ebastabiilsuseni. ebastabiils seni

Lembit Viilup Ph.D IT Kolledz

33 Kokkuvõte

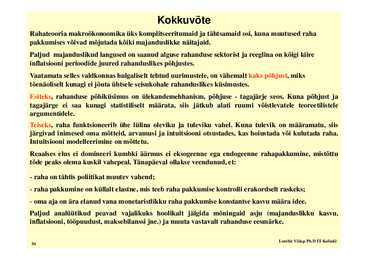

Rahateooria makroökonoomika üks komplitseeritumaid ja tähtsamaid osi, kuna muutused raha

pakkumises võivad mõjutada kõiki majanduslikke näitajaid. näitajaid

Paljud majanduslikud langused on saanud alguse rahanduse sektorist ja reeglina on kõigi kiire

inflatsiooni perioodide juured rahanduslikes põhjustes.

Vaatamata selles valdkonnas hulgaliselt tehtud uurimustele, on vähemalt kaks põhjust, miks

tõenäoliselt kunagi ei jõuta ühtsele seisukohale rahanduslikes küsimustes.

Esiteks, rahanduse p põhiküsimus on ülekandemehhanism, p põhjuse j - tagajärje g j j seos. Kuna p põhjust j jja

tagajärge ei saa kunagi statistiliselt määrata, siis jätkub alati ruumi võistlevatele teoreetilistele

argumentidele.

Teiseks, raha funktsioneerib ühe lülina

oleviku ja tuleviku vahel. Kuna tulevik on määramatu, siis

järgivad inimesed oma mõtteid,

arvamusi ja

intuitsiooni otsustades, kas hoiustada või kulutada raha.

Intuitsiooni

modelleerimine on mõttetu.

Reaalses elus ei

domineeri kumbki äärmus ei eksogeenne ega endogeenne rahapakkumine, mistõttu

tõde peaks olema kuskil vahepeal. Tänapäeval ollakse veendunud, et:

- raha on tähtis poliitikat muutev vahend;

- raha pakkumine on küllalt elastne, elastne mis teeb raha pakkumise kontrolli erakordselt raskeks;

- oma aja on ära elanud vana monetaristlikku raha pakkumise konstantse kasvu määra idee.

Paljud analüütikud peavad vajalikuks hoolikalt jälgida mõningaid asju (majanduslikku kasvu,

inflatsiooni, tööpuudust, maksebilanssi jne.) ja muuta vastavalt rahanduse eesmärke.

Lembit Viilup Ph.D IT Kolledz

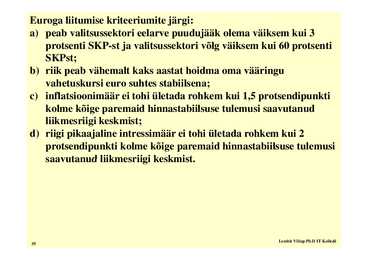

34 Euroga

liitumise kriteeriumite järgi:

a) peab valitsussektori eelarve puudujääk olema väiksem kui 3 protsenti SKP-st ja valitsussektori võlg väiksem kui 60 protsenti SKPst;

b) riik peab vähemalt kaks aastat hoidma oma vääringu vahetuskursi euro suhtes stabiilsena;

c)) inflatsioonimäär ei tohi ületada rohkem kui 1,5 , p protsendipunkti p kolme kõige paremaid hinnastabiilsuse tulemusi saavutanud liikmesriigi keskmist;

d)) riigi ii i pikaajaline i j i intressimäär i i ää eii tohii ületada ü rohkem kuii 2 protsendipunkti kolme kõige paremaid hinnastabiilsuse tulemusi saavutanud liikmesriigi keskmist. keskmist

Lembit Viilup Ph.D IT Kolledz

35

MajandusbuumLembit Viilup Ph.D IT Kolledz

36

Kõik kommentaarid