Loeng 4. ISLM MUDEL Sissejuhatus

1. ISLM mudelit peetakse

Keynesi teooria kokkuvõtteks. Kokkuvõtte

koostasid juba tema õpilased.

2. ISLM mudel

laiendab sissetulekute kulutuste (Q/E) mudelit lisades

viimasele rahaturud.

3 ISLM mudel

3. d l pakub k b häid võimalusi õi l i majanduse j d

esemelise li jaj rahalise h li

sektori kombineerimiseks ja sidumiseks. Mudelit võib pidada

sissetuleku-kulutuste mudeli edasiarenduseks. edasiarenduseks

4. ISLM mudeli peamine eelis peitub arvatavasti selles, et ta on p

kontseptuaalselt lihtne,, kuid võimaldab analüüsida mitmeid lihtsaid,, kuid

olulisi majanduspoliitilisi situatsioone.

2 Lembit

Viilup Ph.D IT

Kolledz ISLM mudel

konstrueerimine Esimene ülesanne on koostada LM kõver ee. intressimäära ja reaalse

sissetuleku

graafik kooskõlas tasakaaluga turul.

Intressi suuruse laenuandjale määrab: Intressimäär on väga tundlik

1.

Riskid majanduslik

muutuja .

2. Eeldatav

inflatsioon 3. Nõudluse ja pakkumise suhe

4. Raha hind

Tarbijale vastuvõetava intressi määrab:

1. Investeeringu või äriidee

tulusus 2. Inflatsioon

Teiseks koostatakse IS kõver, e. intressimäärade ja autonoomsete kulutuste seos.

Kolmandaks ühendatakse need illustreerimaks

monetaar - ja

fiskaalpoliitikat ning majanduse mõningaid isekorrigeerivaid omadusi.

I

Intressimäära i ää lloetakse k ühühenduslüliks d lülik

oleviku l ik ja j tundmatu d tuleviku l ik vahel. h l

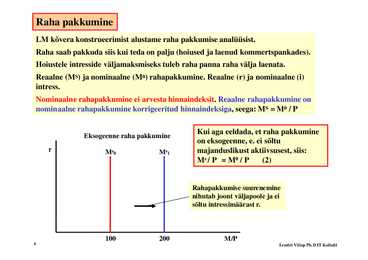

3 Lembit Viilup Ph.D IT

Kolledz Raha pakkumine LM kõvera konstrueerimist alustame raha pakkumise analüüsist. Raha saab pakkuda siis kui teda on palju (

hoiused ja laenud kommertspankades). Hoiustele

intresside väljamaksmiseks tuleb raha panna raha välja laenata. Reaalne (MS) ja

nominaalne (M0)

rahapakkumine . Reaalne (r) ja nominaalne (i)

intress . Nominaalne rahapakkumine ei arvesta hinnaindeksit hinnaindeksit. Reaalne rahapakkumine on nominaalne rahapakkumine korrigeeritud hinnaindeksiga, seega: MS = M0 / P

Kuii aga eeldada, K ld d ett raha h pakkumine kk i

Eksogeenne raha pakkumine on eksogeenne, e. ei sõltu r Ms0 Ms1 majanduslikust aktiivsusest, siis: Ms / P = M0 / P (2)

Rahapakkumise suurenemine nihutab joont väljapoole ja ei sõltu intressimäärast r.

100 200 M/P

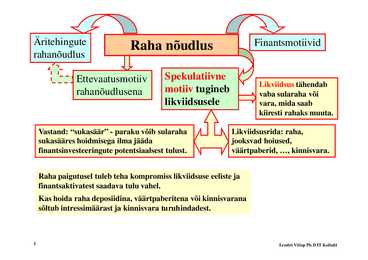

4 Lembit Viilup Ph.D IT Kolledz Äritehingute R h nõudlus Raha õ dl Finantsmotiivid

rahanõudlus

Ettevaatusmotiiv

Spekulatiivne Likviidsus tähendab rahanõudlusena motiiv tugineb vaba

sularaha või likviidsusele vara, mida saab kiiresti rahaks muuta.

Vastand : V t d ""sukasäär" k ää " - paraku k võib õib sularaha l h Likviidsusrida: Lik iid id raha,h sukasääres hoidmisega ilma jääda jooksvad hoiused, finantsinvesteeringute potentsiaalsest tulust. väärtpaberid, ..., kinnisvara.

Raha paigutusel tuleb teha kompromiss likviidsuse eeliste ja finantsaktivatest saadava tulu vahel. Kas hoida raha deposiidina, väärtpaberitena või kinnisvarana sõltub intressimäärast ja kinnisvara turuhindadest.

5 Lembit Viilup Ph.D IT Kolledz Äritehingute raha nõudlus

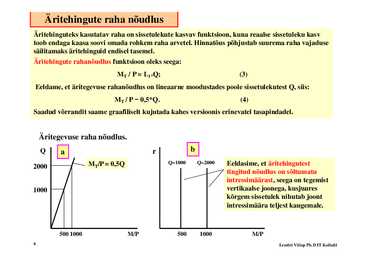

Äritehinguteks kasutatav raha on sissetulekute kasvav funktsioon, kuna reaalse sissetuleku kasv

t b endaga

toob d k kaasa soovii omada d rohkem hk raha h arvetel. t l Hi Hinnatõus tõ põhjustab õhj t b suurema raha h vajaduse j d

säilitamaks äritehinguid endisel tasemel.

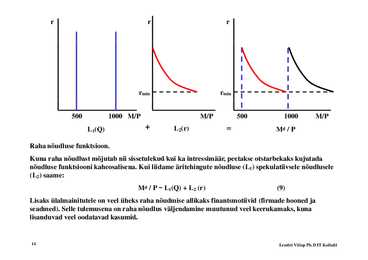

Äritehingute rahanõudlus funktsioon oleks seega: MT / P = L1*Q; (3)

Eeldame, et äritegevuse rahanõudlus on lineaarne moodustades poole sissetulekutest Q, siis: MT / P = 0,5 0 5*Q Q. (4)

Saadud võrrandit saame graafiliselt kujutada kahes versioonis erinevatel tasapindadel.

Äritegevuse raha nõudlus. Q a r b MT/P = 0,5Q Q=1000 Q=2000 Eeldasime, et äritehingutest

2000 tingitud nõudlus on sõltumatu intressimäärast, seega on tegemist

1000 vertikaalse

joonega joonega,

kusjuures kõrgem sissetulek nihutab joont intressimäära

teljest kaugemale.

500 1000 M/P 500 1000 M/P

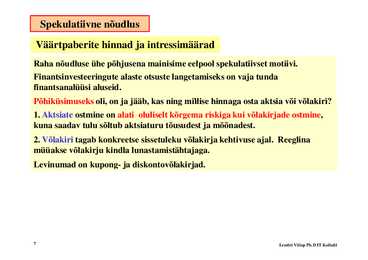

6 Lembit Viilup Ph.D IT Kolledz Spekulatiivne nõudlus

Vää

Väärtpaberite b i hi hinnad d jja iintressimäärad i ää d

Raha nõudluse ühe põhjusena mainisime

eelpool spekulatiivset motiivi.

Finantsinvesteeringute

alaste otsuste

langetamiseks on vaja tunda

finantsanalüüsi aluseid.

Põhiküsimuseks oli, oli on ja jääb jääb, kas ning millise hinnaga osta

aktsia või võlakiri?

1. Aktsiate

ostmine on alati oluliselt kõrgema riskiga kui võlakirjade ostmine,

kuna saadav tulu sõltub aktsiaturu tõusudest jja mõõnadest.

2. Võlakiri tagab konkreetse sissetuleku võlakirja kehtivuse ajal. Reeglina

müüakse võlakirju kindla lunastamistähtajaga.

Levinumad on kupong- ja diskontovõlakirjad.

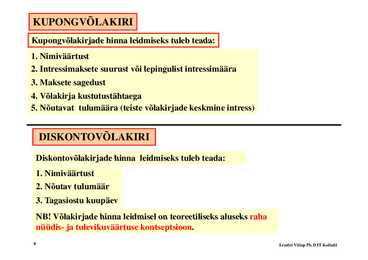

7 Lembit Viilup Ph.D IT Kolledz KUPONGVÕLAKIRI

Kupongvõlakirjade hinna leidmiseks tuleb teada:

1. Nimiväärtust

2. Intressimaksete suurust või lepingulist intressimäära

3. Maksete sagedust

4. Võlakirja j kustutustähtaega g

5. Nõutavat tulumäära (teiste võlakirjade keskmine

intress )

DISKONTOVÕLAKIRI Diskontovõlakirjade hinna leidmiseks tuleb teada: 1. Nimiväärtust 2. Nõutav tulumäär 3. Tagasiostu kuupäev NB! Võlakirjade hinna leidmisel on teoreetiliseks aluseks raha nüüdis- ja tulevikuväärtuse

kontseptsioon .

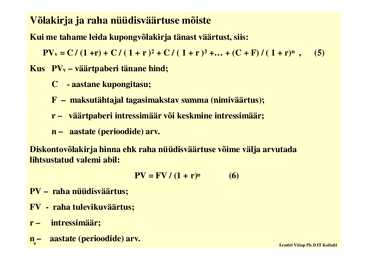

8 Lembit Viilup Ph.D IT Kolledz Võlakirja ja raha nüüdisväärtuse mõiste

Kui me tahame leida kupongvõlakirja p g j tänast väärtust, siis: PVv = C / (1 +r) + C / ( 1 + r )2 + C / ( 1 + r )3 +... + (C + F) / ( 1 + r)n , (5)

Kus PVv väärtpaberi tänane hind; C - aastane kupongitasu; F maksutähtajal tagasimakstav summa (nimiväärtus); r väärtpaberi intressimäär või keskmine intressimäär; n aastate t t ((perioodide) i did ) arv.

Diskontovõlakirja hinna ehk raha nüüdisväärtuse võime välja arvutada

lihtsustatud valemi abil: PV = FV / (1 + r)n (6)

PV raha h nüüdisväärtus; üüdi ää t

FV - raha tulevikuväärtus;

r intressimäär;

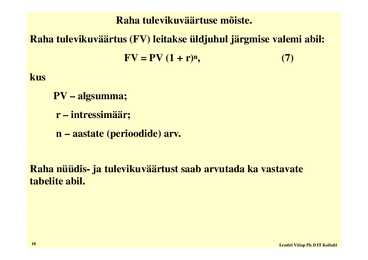

n9 aastate (perioodide) arv. Lembit Viilup Ph.D IT Kolledz Raha tulevikuväärtuse mõiste.

Raha tulevikuväärtus (FV) leitakse üldjuhul järgmise valemi abil: FV = PV (1 + r)n, (7)

kus PV algsumma; g ; r intressimäär; n aastate (perioodide) ( i i ) arv.

Raha nüüdis- ja tulevikuväärtust saab arvutada ka vastavate

tabelite abil.

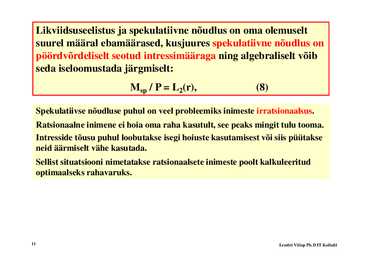

10 Lembit Viilup Ph.D IT Kolledz Likviidsuseelistus ja spekulatiivne nõudlus on oma

olemuselt suurell määral ää l ebamäärased, b ää d kkusjuures j spekulatiivne k l tii nõudlus õ dl on pöördvõrdeliselt seotud intressimääraga ning algebraliselt võib seda iseloomustada järgmiselt: Msp / P = L2(r), (8)

Spekulatiivse nõudluse puhul on veel probleemiks inimeste irratsionaalsus.

Ratsionaalne inimene ei hoia oma raha kasutult, see peaks mingit tulu

tooma . Intresside tõusu puhul loobutakse isegi hoiuste kasutamisest või siis püütakse neid äärmiselt vähe kasutada. Sellist S lli t situatsiooni it t i i nimetatakse i t t k ratsionaalsete ti l t inimeste i i t poolt lt kalkuleeritud k lk l it d optimaalseks rahavaruks.

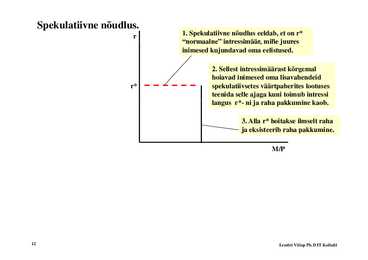

11 Lembit Viilup Ph.D IT Kolledz Spekulatiivne nõudlus. r 1. Spekulatiivne nõudlus eeldab, et on r* "normaalne" intressimäär intressimäär, mille juures inimesed kujundavad oma

eelistused .

2. Sellest intressimäärast kõrgemal hoiavad inimesed oma lisavahendeid r* spekulatiivsetes väärtpaberites lootuses teenida selle

ajaga kuni toimub intressi l langus r*- * nii ja j raha h pakkumine kk i k kaob. b

3. Alla r* hoitakse ilmselt raha ja eksisteerib raha pakkumine pakkumine.

M/P

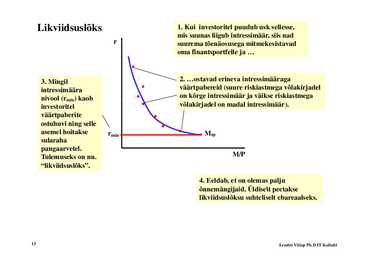

12 Lembit Viilup Ph.D IT Kolledz Likviidsuslõks 1. Kui investoritel puudub usk sellesse, mis suunas liigub intressimäär, siis nad r suurema tõenäosusega õ ä mitmekesistavad i k i d oma finantsportfelle ja ...

3. Mingil 2. ...ostavad erineva intressimääraga intressimäära väärtpabereid (suure riskiastmega võlakirjadel nivool (rmin) kaob on kõrge intressimäär ja väikse riskiastmega investoritel võlakirjadel on madal intressimäär). väärtpaberite ostuhuvi ning selle asemell hoitakse h it k rmin Msp sularaha pangaarvetel. Tulemuseks on nn. M/P "likviidsuslõks".

4. Eeldab, et on olemas palju õnnemängijaid Üldiselt peetakse õnnemängijaid. likviidsuslõksu suhteliselt ebareaalseks.

13 Lembit Viilup Ph.D IT Kolledz r r r

rmin rmin

500 1000 M/P M/P 500 1000 M/P L1(Q) + L2(r) = Md / P

Raha nõudluse funktsioon.

Kuna raha nõudlust mõjutab nii sissetulekud kui ka intressimäär, intressimäär peetakse otstarbekaks kujutada

nõudluse funktsiooni kaheosalisena. Kui liidame äritehingute nõudluse (L1) spekulatiivsele nõudlusele

(L2) saame: Md / P = L1(Q) + L2 (r) (9)

Lisaks ülalmainitutele on veel üheks raha nõudmise allikaks finantsmotiivid (firmade hooned ja

seadmed ). Selle tulemusena on raha nõudlus väljendamine muutunud veel keerukamaks, kuna

lisanduvad veel

oodatavad kasumid.

14 Lembit Viilup Ph.D IT Kolledz Tasakaalu

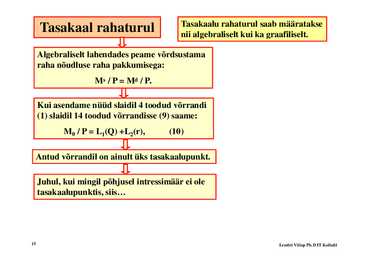

rahaturul saab määratakse Tasakaal rahaturul nii algebraliselt kui ka graafiliselt.

Algebraliselt lahendades peame võrdsustama raha nõudluse raha pakkumisega: Ms / P = Md / P.

Kui asendame nüüd slaidil 4 toodud võrrandi (1) slaidil 14 toodud võrrandisse (9) saame: M0 / P = L1(Q) +L2(r), ( ) (10)

Antud võrrandil on ainult üks tasakaalupunkt.

Juhul, kui mingil põhjusel intressimäär ei ole tasakaalupunktis, i siis... ii

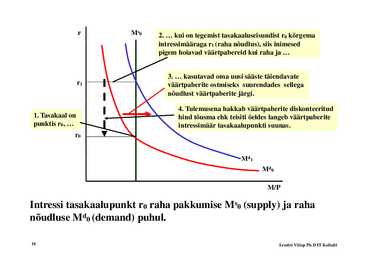

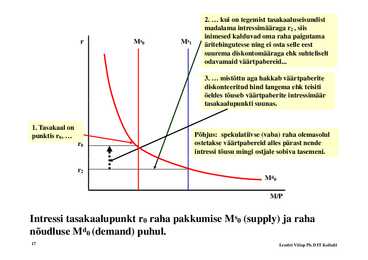

15 Lembit Viilup Ph.D IT Kolledz r Ms0 2. ... kui on tegemist tasakaaluseisundist r0 kõrgema intressimääraga r1 (raha nõudlus), siis inimesed pigem hoiavad väärtpabereid kui raha ja ...

3. ... kasutavad oma uusi sääste täiendavate r1 väärtpaberite

ostmiseks suurendades sellega nõudlust väärtpaberite järgi.

4. Tulemusena hakkab väärtpaberite diskonteeritud

1. Tasakaal on hind tõusma ehk teisiti öeldes langeb väärtpaberite

punktis r0, ... intressimäär tasakaalupunkti suunas. r0

Md1 Md0

M/P

Intressi tasakaalupunkt r0 raha pakkumise Ms0 (

supply ) ja raha

nõudluse Md0 (

demand ) puhul. puhul

16 Lembit Viilup Ph.D IT Kolledz 2. ... kui on tegemist tasakaaluseisundist madalama intressimääraga r2 , siis inimesed kalduvad oma raha paigutama r Ms0 Ms1 äritehingutesse ning ei osta selle eest suurema diskontomääraga ehk suhteliselt odavamaid väärtpabereid...

3. ... mistõttu aga hakkab väärtpaberite diskonteeritud hind

langema ehk teisiti öeldes tõuseb väärtpaberite intressimäär tasakaalupunkti suunas.

1. Tasakaal on

punktis r0, ... Põhjus: spekulatiivse (vaba) raha olemasolul r0 ostetakse väärtpabereid alles pärast nende intressi tõusu mingi ostjale sobiva tasemeni.

r2 Md0

M/P

Intressi tasakaalupunkt r0 raha pakkumise Ms0 (supply) ja raha

nõudluse Md0 (demand) puhul.

17 Lembit Viilup Ph.D IT Kolledz LM ja j IS kõ kõverate t kkonstrueerimine t i i

18 Lembit Viilup Ph.D IT Kolledz LM kõver

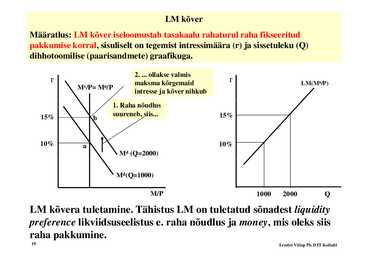

Määratlus: LM kõver iseloomustab tasakaalu rahaturul raha fikseeritud

pakkumise korral, sisuliselt on tegemist intressimäära (r) ja sissetuleku (Q)

dihhotoomilise (paarisandmete) graafikuga.

2. ... ollakse valmis r maksma kõrgemaid r LM(M0/P) Ms/P= M0/P intresse ja kõver nihkub 1. Raha nõudlus 15% suureneb, siis... 15% b

10% a 10% Md (Q=2000)

Md(Q=1000)

M/P 1000 2000 Q

LM kõvera

tuletamine . Tähistus LM on

tuletatud sõnadest

liquidity preference f likviidsuseelistus i ii i e. raha nõudlus ja j money, mis i oleks siis ii

raha pakkumine.

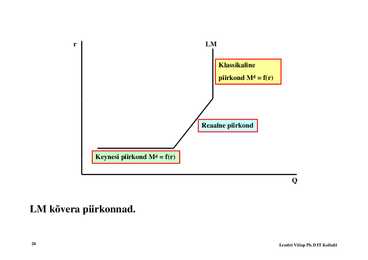

19 Lembit Viilup Ph.D IT Kolledz r LM

Klassikaline piirkond Md = f(r)

Reaalne piirkond

Keynesi y piirkond Md = f(r) p ( )

Q

LM kõvera piirkonnad.

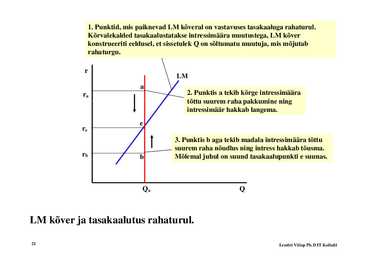

20 Lembit Viilup Ph.D IT Kolledz 1. Punktid, mis paiknevad LM kõveral on vastavuses tasakaaluga rahaturul. Kõrvalekalded tasakaalustatakse intressimäära

muutustega , LM kõver k konstrueeriti i i

eeldusel , ld l et sissetulek i l k Q on sõltumatu õl muutuja, j mis i mõjutab õj b rahaturgu.

r LM a ra 2. Punktis a tekib kõrge intressimäära tõttu suurem raha pakkumine ning intressimäär hakkab langema. e re 3. Punktis b aga tekib madala intressimäära tõttu suurem raha nõudlus ning intress hakkab tõusma. rb b Mõlemal jjuhul on suund tasakaalupunkti p e suunas.

Qa Q

LM kõ kõver ja j tasakaalutus t k l t rahaturul. h t l

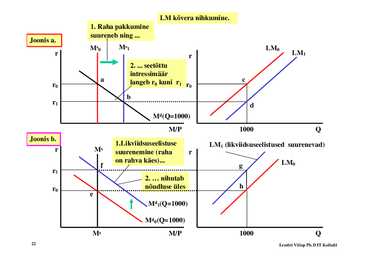

21 Lembit Viilup Ph.D IT Kolledz LM kõvera

nihkumine . 1. Raha pakkumine suureneb ning ...

Joonis aa. Ms0 Ms1 LM0 r r LM1 2. ... seetõttu intressimäär a langeb r0 kuni r1 r0 c r0 b r1 d Md(Q=1000) M/P 1000 Q

Joonis b. 1.Likviidsuseelistuse LM1 (likviidsuseelistused suurenevad) r Ms suurenemine (raha r on rahva käes)... käes) LM0 f g r1 2. ... nihutab r0 nõudluse üles h e Md1(Q=1000)

Md0(Q=1000) (Q 1000) Ms M/P 1000 Q

22 Lembit Viilup Ph.D IT Kolledz Raha nõudluse funktsioon Reaalne situatsioon

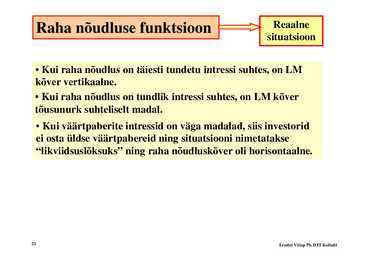

· Kui raha nõudlus on täiesti tundetu intressi suhtes, suhtes on LM kõver vertikaalne. · Kui raha nõudlus on tundlik intressi suhtes,, on LM kõver tõusunurk suhteliselt madal. · Kui väärtpaberite p

intressid on väga g madalad,, siis

investorid ei osta üldse väärtpabereid ning situatsiooni nimetatakse "likviidsuslõksuks" ning raha nõudluskõver oli horisontaalne.

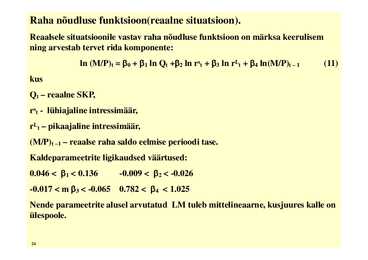

23 Lembit Viilup Ph.D IT Kolledz Raha nõudluse funktsioon(reaalne situatsioon).

Reaalsele

situatsioonile vastav raha nõudluse funktsioon on märksa keerulisem

ning

arvestab tervet rida komponente: ln (M/P)t = 0 + 1 ln Qt +2 ln rst + 3 ln rLt + 4 ln(M/P)t 1 (11)

kus

Qt reaalne SKP,

rst - lühiajaline intressimäär,

rLt p pikaajaline j intressimäär,,

(M/P)t 1 reaalse raha

saldo eelmise perioodi tase.

Kaldeparameetrite ligikaudsed väärtused:

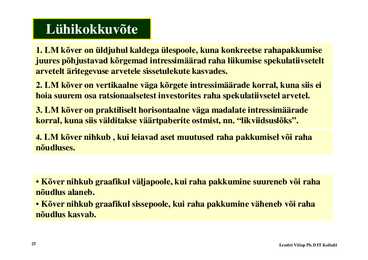

0.046 24 Lembit Viilup Ph.D IT Kolledz Lühikokkuvõte 1. LM kõver on üldjuhul kaldega ülespoole, kuna konkreetse rahapakkumise juures põhjustavad kõrgemad intressimäärad raha liikumise spekulatiivsetelt arvetelt äritegevuse arvetele sissetulekute kasvades. kasvades 2. LM kõver on vertikaalne väga kõrgete intressimäärade korral, kuna siis ei hoia suurem osa ratsionaalsetest investorites raha spekulatiivsetel arvetel. 3. LM kõver on praktiliselt horisontaalne väga madalate intressimäärade korral, kuna siis välditakse väärtpaberite ostmist, nn. "likviidsuslõks". 4. LM kõver nihkub , kui leiavad aset muutused raha

pakkumisel või raha nõudluses.

· Kõver nihkub graafikul väljapoole, kui raha pakkumine suureneb või raha nõudlus alaneb. · Kõver nihkub graafikul sissepoole, kui raha pakkumine väheneb või raha nõudlus kasvab.

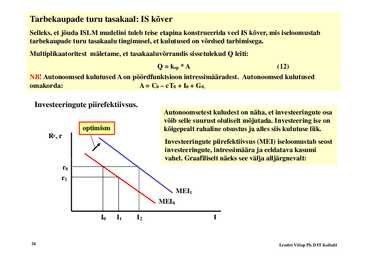

25 Lembit Viilup Ph.D IT Kolledz Tarbekaupade turu tasakaal: IS kõver

Selleks, et jõuda ISLM mudelini tuleb teise

etapina konstrueerida veel IS kõver, mis iseloomustab

tarbekaupade turu tasakaalu tingimusel tingimusel, et kulutused on võrdsed tarbimisega. tarbimisega

Multiplikaatoritest mäletame, et tasakaaluvõrrandis sissetulekud Q leiti: Q = ksp * A (12)

NB! Autonoomsed kulutused A on pöördfunktsioon intressimääradest. Autonoomsed kulutused

omakorda: A = C0 cT0 + I0 + G0.

Investeeringute

piirefektiivsus . Autonoomsetest

kuludest on näha, et investeeringute osa võib selle suurust oluliselt mõjutada.

Investeering ise on

optimism kõigepealt rahaline otsustus ja alles siis kulutuse liik liik. Re, r Investeeringute piirefektiivsus (MEI) iseloomustab seost investeeringute, intressimäära ja eeldatava kasumi vahel. Graafiliselt näeks see välja alljärgnevalt: r0 r1 MEI1 MEI0

I0 I1 I2 I

26 Lembit Viilup Ph.D IT Kolledz

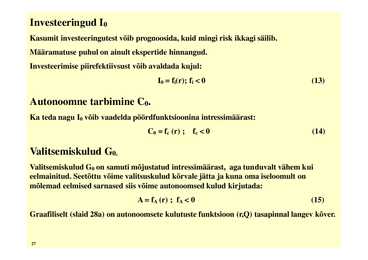

Investeeringud I0

Kasumit investeeringutest g võib p prognoosida, g , kuid mingi g risk ikkagi g säilib.

Määramatuse puhul on ainult ekspertide

hinnangud .

Investeerimise piirefektiivsust võib avaldada kujul: I0 = fi(r); fi Autonoomne tarbimine C0.

Ka teda nagu I0 võib vaadelda pöördfunktsioonina intressimäärast: C0 = fc (r) ( ); fc

Valitsemiskulud G0.

Valitsemiskulud G0 on samuti mõjustatud intressimäärast, aga tunduvalt vähem kui

eelmainitud. Seetõttu võime

valitsuskulud kõrvale jätta ja kuna oma iseloomult on

mõlemad eelmised sarnased siis võime autonoomsed kulud kirjutada: j A = fA (r) ; fA 27 Lembit Viilup Ph.D IT Kolledz IS kõvera määratlus.

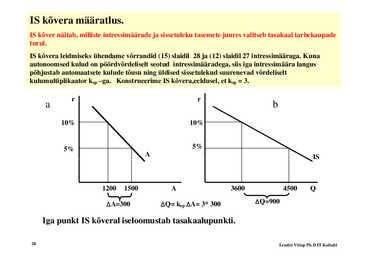

IS kõver näitab, milliste intressimäärade ja sissetuleku tasemete juures valitseb tasakaal tarbekaupade

t

turul. l

IS kõvera leidmiseks ühendame võrrandid (15) slaidil 28 ja (12) slaidil 27 intressimääraga. Kuna

autonoomsed kulud on pöördvõrdeliselt seotud intressimääradega, siis iga intressimäära langus

põhjustab õhj t b automaatsete t t t kkulude l d tõ tõusu ning i üldi üldised d sissetulekud i t l k d suurenevad d võrdeliselt õ d li lt

kulumultiplikaator ksp ga. Konstrueerime IS kõvera,eeldusel, et ksp = 3.

r r a b 10% 10%

5% 5% A IS

1200 1500 A

3600 4500 Q

A=300 Q= ksp A= 3* 300 Q=900

I punkt Iga kt IS kõ kõverall iiseloomustab l t b ttasakaalupunkti. k l kti

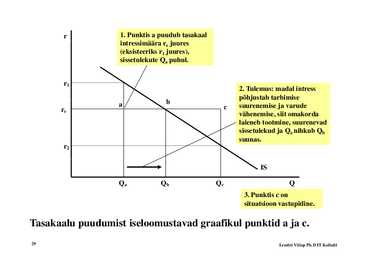

28 Lembit Viilup Ph.D IT Kolledz r 1. Punktis a puudub tasakaal i t intressimäära i ää re juures j (eksisteeriks r1 juures), sissetulekute Qa puhul.

r1 2. Tulemus: madal intress põhjustab p j tarbimise a b c suurenemise ja varude re vähenemise, siit omakorda

laieneb tootmine, suurenevad sissetulekud ja Qa nihkub Qb suunas. r2

IS

Qa Qb Qc Q 3. Punktis c on situatsioon

vastupidine .

Tasakaalu puudumist iseloomustavad graafikul punktid a ja c.

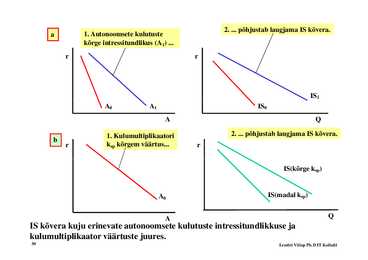

29 Lembit Viilup Ph.D IT Kolledz 2. ... põhjustab laugjama IS kõvera. a 1. Autonoomsete kulutuste kõ kõrge intressitundlikus i t it dlik (A1) ... r r

IS1 A0 A1 IS0 A Q

1. Kulumultiplikaatori 2. ... põhjustab laugjama IS kõvera. b r ksp kõrgem väärtus... r

IS(kõrge ksp)

A0 IS(madal ksp)

A Q

IS kõvera kuju erinevate autonoomsete kulutuste intressitundlikkuse ja

kulumultiplikaator väärtuste juures.

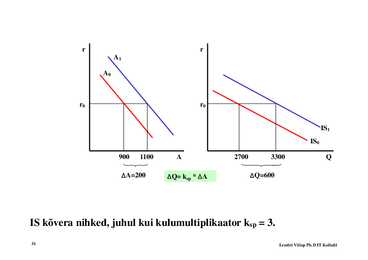

30 Lembit Viilup Ph.D IT Kolledz r r A1

A0

r0 r0

IS1 IS0

900 1100 A 2700 3300 Q

A=200 Q= ksp * A Q=600

IS kõvera nihked, juhul kui kulumultiplikaator ksp = 3.

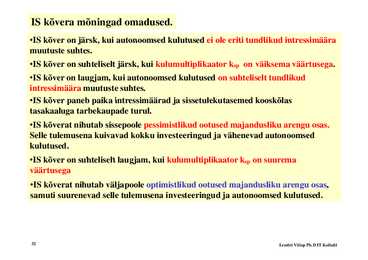

31 Lembit Viilup Ph.D IT Kolledz IS kõvera mõningad omadused.

·IS IS kõver on järsk järsk, kui autonoomsed kulutused ei ole eriti tundlikud intressimäära

muutuste suhtes.

·IS kõver on suhteliselt järsk, kui kulumultiplikaator ksp on väiksema väärtusega.

·IS kõver on laugjam, kui autonoomsed kulutused on suhteliselt tundlikud

intressimäära muutuste suhtes.

·IS kõver paneb paika intressimäärad ja sissetulekutasemed kooskõlas

tasakaaluga tarbekaupade turul.

·IS kõverat nihutab sissepoole pessimistlikud ootused majandusliku arengu osas.

Selle tulemusena kuivavad kokku investeeringud ja vähenevad autonoomsed

kulutused.

·IS kõver on suhteliselt laugjam laugjam, kui kulumultiplikaator ksp on suurema

väärtusega

·IS kõverat nihutab väljapoole j p optimistlikud p ootused majandusliku j arengu g osas,,

samuti suurenevad selle tulemusena investeeringud ja autonoomsed kulutused.

32 Lembit Viilup Ph.D IT Kolledz ISLM m mudeli deli konstr konstrueerimine eerimine

ISLM mudelit kasutatakse tihtipeale selgitamaks

erinevate nähtuste mõju raha- ja fiskaalpoliitikas.

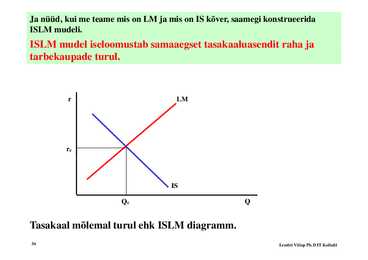

33 Lembit Viilup Ph.D IT Kolledz Ja nüüd, kui me teame mis on LM ja mis on IS kõver, saamegi konstrueerida

ISLM mudeli.

ISLM mudel d l iiseloomustab l t b samaaegsett ttasakaaluasendit k l dit raha h ja j

tarbekaupade turul.

r LM

re

IS

Qe Q

Tasakaal mõlemal turul ehk ISLM diagramm.

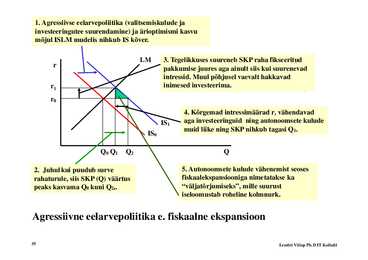

34 Lembit Viilup Ph.D IT Kolledz 1. Agressiivse

eelarvepoliitika (valitsemiskulude ja investeeringutee

suurendamine ) ja ärioptimismi kasvu mõjul ISLM mudelis nihkub IS kõver.

LM 3. Tegelikkuses suureneb SKP raha fikseeritud r pakkumise jjuures aga p g ainult siis kui suurenevad intressid. Muul põhjusel

vaevalt hakkavad r1 inimesed investeerima. r1 r0 4. Kõrgemad intressimäärad r1 vähendavad IS1 aga investeeringuid ning autonoomsete kulude muid liike ning SKP nihkub tagasi Q1. IS0

Q0 Q1 Q2 Q

2. Juhul kui puudub surve 5. Autonoomsete kulude vähenemist seoses rahaturule, siis SKP (Q) väärtus fiskaalekspansiooniga nimetatakse ka peaks kasvama Q0 kuni Q2,. "väljatõrjumiseks", j j , mille suurust iseloomustab roheline

kolmnurk .

Agressiivne eelarvepoliitika e. fiskaalne

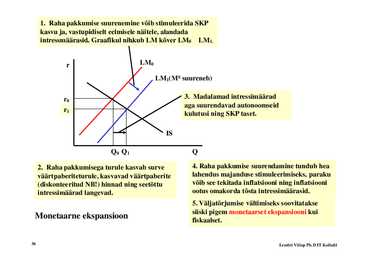

ekspansioon35 Lembit Viilup Ph.D IT Kolledz 1. Raha pakkumise suurenemine võib stimuleerida SKP kasvu ja, vastupidiselt eelmisele näitele, alandada intressmäärasid. Graafikul nihkub LM kõver LM0 LM1.1

r LM0

LM1(MS suureneb)

r0 3. Madalamad intressimäärad aga suurendavad autonoomseid r1 kulutusi ning SKP taset.

IS

Q0 Q1 Q

2. Raha pakkumisega turule kasvab surve 4. Raha pakkumise suurendamine tundub hea väärtpaberiteturule, kasvavad väärtpaberite lahendus majanduse stimuleerimiseks, paraku (diskonteeritud NB!) hinnad ning seetõttu võib see tekitada inflatsiooni ning inflatsiooni intressimäärad langevad. ootus t omakorda k d tõtõsta t iintressimäärasid. t i ää id 5. Väljatõrjumise vältimiseks soovitatakse siiski pigem monetaarset ekspansiooni kui

Monetaarne ekspansioon fi k l t fiskaalset.

36 Lembit Viilup Ph.D IT Kolledz ISLM mudeli nõrgad küljed:

1. Mõlemad mudeli komponendid, nii IS kõver kui ka LM kõver, esindavad

summaarse nõudluse komponente ning turu pakkumispoolne külg on käsitlemata.

2. Eelduse kohaselt ei ole punktid graafikul väljaspool tasakaalupunkti püsivad ja

kuigi intressimäärad kui ka sissetulekud reguleerivad turge tasakaalu saavutamise

suunas muutuvad intressimäärad suure tõenäosusega kiiremini kui sissetulekud

suunas,

(tootmine, tööhõive).

3. Mudel on staatiline mitte dünaamiline.

37 Lembit Viilup Ph.D IT Kolledz

Kõik kommentaarid