Loeng 6.

InvesteeringudÄra iial investeeri oma raha millessegi, mis sööb või nõuab remonti Loengu

temaatika g

1. Üldist investeeringutest

2. Säästmine ja tarbimine

3 Investeerimisotsused

3. i i d

4. Reaalne intressimäär

5. Aja mõju investeerimisotsustele

6

Aktseleraator 6.

2 Lembit

Viilup Ph.D IT

Kolledz Investeeringute probleemile lähenemine ÜLDIST on siiani olnud suhteliselt lihtne.

1. Kuluvõrrandi leidmisel

tegime eelduse, et 2. ISLM mudel näitas, et investeerinud on

investeeringuid vaadeldakse autonoomsete

intresside pöördväärtus, e. mida kallimad

muutujatena, s.t. ei sõltu sissetulekutest (SKP). on laenud seda vähem investeeritakse.

Reaalses maailmas on investeeringud ajast sõltuv protsess, mida mõjutavad

veel tulevikuootused, otsustaja isiklikud omaduse jne. Investeeringuid

loetakse kõige ebastabiilsemaks kulutuste osaks.

Kõhutunne on küll oluline, kui reeglina on vajalik enne investeeringute

tegemist i märksa täpsemalt teada võimalikke i i tagajärgi. j i Seega S tuleks hinnata i

investeeringute tulusust, riski ning määramatusega seotud

aspekte .

Elu on alati täiuslikum igast mudelist. Üritame leida mudelit, milles oleks

seotud omavahel investeeringud, laenuprotsendid, risk ja määramatus.

3 Lembit Viilup Ph.D IT

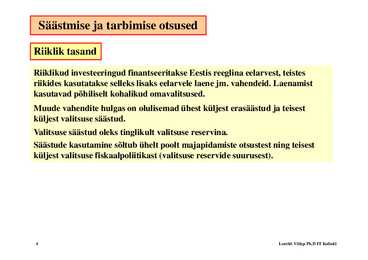

Kolledz Säästmise ja tarbimise otsused

Riiklik tasand

Riiklikud

Riiklik d investeeringud i t i d finantseeritakse fi t it k Eestis E ti reeglina li eelarvest, l t teistes t it

riikides kasutatakse selleks lisaks eelarvele

laene jm. vahendeid. Laenamist

kasutavad põhiliselt kohalikud

omavalitsused .

Muude vahendite hulgas on olulisemad ühest küljest erasäästud ja teisest

küljest valitsuse säästud.

Valitsuse

V lit säästud ää t d oleks l k ti

tinglikult lik lt valitsuse lit reservina. i

Säästude kasutamine sõltub ühelt poolt majapidamiste otsustest ning teisest

küljest j valitsuse fiskaalpoliitikast p ((valitsuse reservide

suurusest ). )

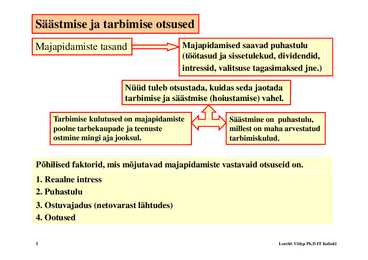

4 Lembit Viilup Ph.D IT Kolledz Säästmise ja tarbimise otsused

Majapidamiste tasand

Majapidamised saavad

puhastulu (töötasud ja sissetulekud,

dividendid ,

intressid , valitsuse tagasimaksed jne.)

Nüüd tuleb otsustada, kuidas seda jaotada tarbimise ja säästmise (hoiustamise) vahel.

Tarbimise kulutused on majapidamiste Säästmine on puhastulu, poolne tarbekaupade ja teenuste millest on maha arvestatud

ostmine mingi aja jooksul.

tarbimiskulud .

Põhilised

faktorid , mis mõjutavad majapidamiste vastavaid otsuseid on.

1. Reaalne

intress 2 Puhastulu

2. P h l

3. Ostuvajadus (netovarast lähtudes)

4 Ootused

4.

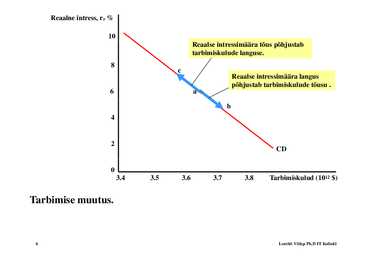

5 Lembit Viilup Ph.D IT Kolledz Reaalne

intress , rr %

10 Reaalse intressimäära tõus põhjustab tarbimiskulude languse. 8 c Reaalse intressimäära langus põhjustab tarbimiskulude tõusu . 6 a

b 4

2 CD

0 3.4 3.5 3.6 3.7 3.8 Tarbimiskulud (1012 $)

Tarbimise muutus.

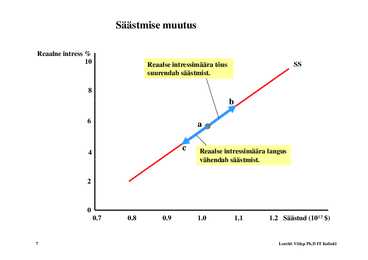

6 Lembit Viilup Ph.D IT Kolledz Säästmise muutus

Reaalne intress % 10 Reaalse intressimäära tõus SS suurendab d b säästmist. ää t i t

8 b

6 a

4 c Reaalse intressimäära langus vähendab säästmist säästmist.

2

0 07 0.7 0.8 08 00.9 9 11.0 0 11.1 1 2 Säästud (1012 $) 11.2

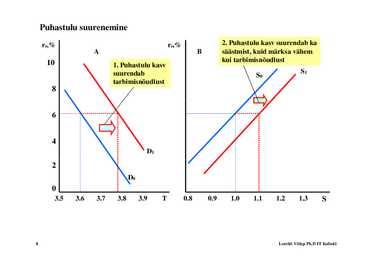

7 Lembit Viilup Ph.D IT Kolledz Puhastulu suurenemine rr,% rr,% 2. Puhastulu 2 P h t l kasv k suurendab d bkka A B säästmist, kuid märksa vähem 10 kui tarbimisnõudlust 1. Puhastulu kasv suurendab S1 S0 tarbimisnõudlust 8

6

4 D1

2 D0 0 3.5 3.6 3.7 3.8 3.9 T 0.8 0.9 1.0 1.1 1.2 1.3 S

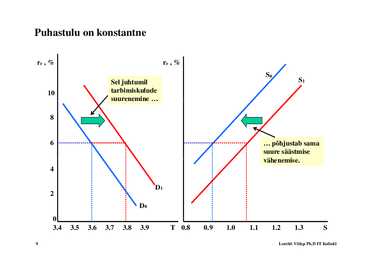

8 Lembit Viilup Ph.D IT Kolledz Puhastulu on

konstantnerr , % rr , % S0 Sel juhtumil S1 10 tarbimiskulude suurenemine ...

8

6 ... põhjustab sama suure säästmise vähenemise vähenemise. 4

D1 2 D0 0 3.4 3.5 3.6 3.7 3.8 3.9 T 0.8 0.9 1.0 1.1 1.2 1.3 S

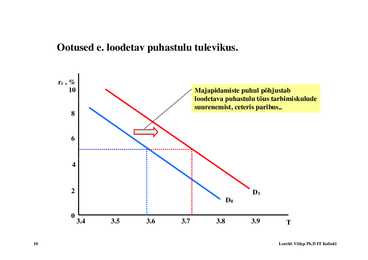

9 Lembit Viilup Ph.D IT Kolledz Ootused e. loodetav puhastulu tulevikus.

rr , % 10 Majapidamiste puhul põhjustab

loodetava puhastulu tõus tarbimiskulude

suurenemist ,

ceteris paribus ,. 8

6

4

2 D1 D0

0 3.4 3.5 3.6 3.7 3.8 3.9 T

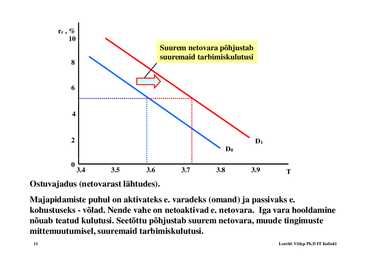

10 Lembit Viilup Ph.D IT Kolledz rr , % 10 Suurem

netovara põhjustab

suuremaid tarbimiskulutusi 8

6

4

2 D1 D0

0 3.4 3.5 3.6 3.7 3.8 3.9 T

Ostuvajadus (netovarast lähtudes).

Majapidamiste puhul on aktivateks e. varadeks (omand) ja passivaks e.

kohustuseks - võlad. Nende vahe on netoaktivad e. netovara. Iga vara hooldamine

nõuab õ b tteatud t dkkulutusi. l t i Seetõttu S tõtt põhjustab õhj t b suurem netovara, t muuded ti tingimuste i t

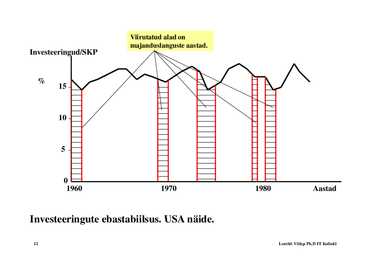

mittemuutumisel, suuremaid tarbimiskulutusi. 11 Lembit Viilup Ph.D IT Kolledz Viirutatud alad on majanduslanguste aastad.

Investeeringud/SKP

% 15

10

5

0 1960 1970 1980 Aastad

Investeeringute

ebastabiilsus ebastabiilsus. USA näide näide.

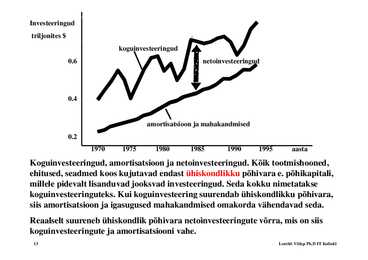

12 Lembit Viilup Ph.D IT Kolledz Investeeringud

triljonites $ koguinvesteeringud 0.6 netoinvesteeringud

0.4

amortisatsioon ja mahakandmised 0.2 1970 1975 1980 1985 1990 1995 aasta

Koguinvesteeringud, amortisatsioon ja netoinvesteeringud. Kõik tootmishooned,

ehitused ,

seadmed koos kujutavad endast ühiskondlikku põhivara e. põhikapitali,

millele pidevalt lisanduvad jooksvad investeeringud. Seda kokku nimetatakse

koguinvesteeringuteks. Kui koguinvesteering suurendab ühiskondlikku põhivara,

siis amortisatsioon ja igasugused mahakandmised omakorda vähendavad seda.

Reaalselt

R l lt suureneb b ühi ühiskondlik k dlik põhivara õhi netoinvesteeringute t i t i t võrra, õ mis i on siis ii

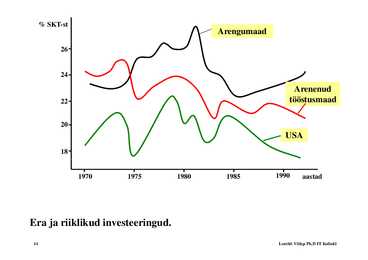

koguinvesteeringute ja amortisatsiooni vahe. 13 Lembit Viilup Ph.D IT Kolledz % SKT-st

Arengumaad 26

24

Arenenud 22 tööstusmaad

20 USA 18

1970 1975 1980 1985 1990 aastad

Era ja riiklikud investeeringud.

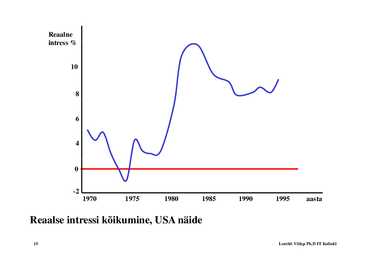

14 Lembit Viilup Ph.D IT Kolledz Reaalne i t intress %

10

8

6

4

0

-22 1970 1975 1980 1985 1990 1995 aasta

R l intressi

Reaalse i t i kõikumine, kõik i USA näide äid

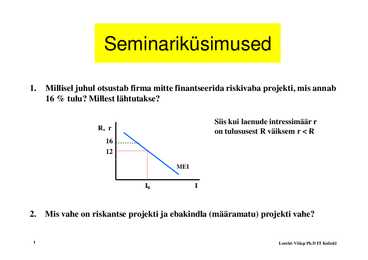

15 Lembit Viilup Ph.D IT Kolledz Investeerimisotsused

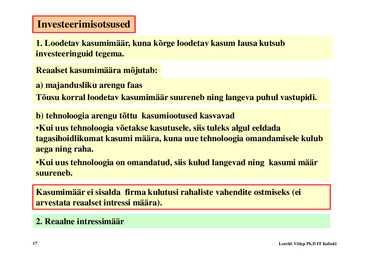

16 Lembit Viilup Ph.D IT Kolledz Investeerimisotsused 11. Loodetav L d t k kasumimäär, i ää k kuna kõ kõrge lloodetav d t k kasum llausa k kutsub t b investeeringuid tegema. Reaalset kasumimäära mõjutab: a) majandusliku arengu faas Tõusu korral loodetav kasumimäär suureneb ning g langeva g puhul p vastupidi. p

b)

tehnoloogia arengu tõttu kasumiootused kasvavad ·Kui Kui uus tehnoloogia võetakse kasutusele, siis tuleks algul eeldada tagasihoidlikumat kasumi määra, kuna uue tehnoloogia omandamisele kulub aega ning raha. ·Kui uus tehnoloogia on omandatud, siis kulud langevad ning kasumi määr suureneb.

Kasumimäär ei sisalda firma kulutusi rahaliste vahendite

ostmiseks (ei arvestata reaalset intressi määra).

2 R 2. Reaalne l intressimäär i i ää

17 Lembit Viilup Ph.D IT Kolledz Reaalse intressi määr

Reaalse intressimäära põhjal kujunevad nii laenatud kapitali kui ka

omavahendite maksumus (ka neid võib välja laenata ning selle pealt teenida).

Rahastamiseks kasutatavad finantsinstrumendid:

1. Laenud

2. Omavahendid

NB! Sõltumata rahastamise allikast on raha hinnaks reaalne intressimäär.

Investeeringute nõudlus

Investeeringute nõudlus sõltub, eeldades, et ülejäänud investeeringuid

mõjutavad faktorid on konstantsed:

a) reaalsest intressimäärast

b) loodetavast kasumimäärast

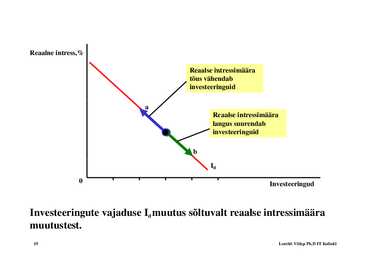

18 Lembit Viilup Ph.D IT Kolledz Reaalne intress,%

Reaalse intressimäära tõus vähendab investeeringuid

a Reaalse intressimäära langus suurendab i investeeringuid t i id

b Id

0 Investeeringud

Investeeringute vajaduse Id muutus sõltuvalt reaalse intressimäära

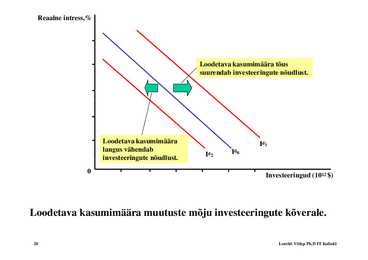

muutustest. 19 Lembit Viilup Ph.D IT Kolledz Reaalne intress,%

Loodetava kasumimäära tõus suurendab d b iinvesteeringute t i t nõudlust. õ dl t

Loodetava kasumimäära I d1 langus vähendab I d0 investeeringute nõudlust. I d2

0 Investeeringud (1012 $)

Loodetava kasumimäära muutuste mõju investeeringute kõverale.

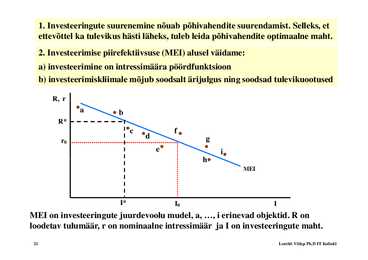

20 Lembit Viilup Ph.D IT Kolledz 1. Investeeringute suurenemine nõuab põhivahendite suurendamist. Selleks, et ettevõttel ka tulevikus hästi läheks, tuleb leida põhivahendite optimaalne maht. 2.

Investeerimise piirefektiivsuse (MEI) alusel väidame: a))

investeerimine on intressimäära pöördfunktsioon p b) investeerimiskliimale mõjub

soodsalt ärijulgus ning soodsad tulevikuootused

R, r a b R* c f d g r0 e i h MEI

I* I0 I

MEI on investeeringute g juurdevoolu j mudel,, a,, ...,, i erinevad objektid. j R on

loodetav tulumäär, r on

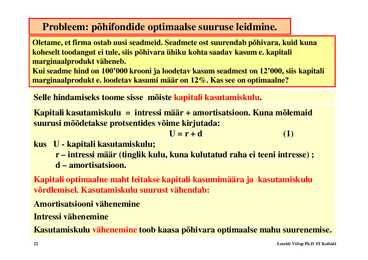

nominaalne intressimäär ja I on investeeringute maht. 21 Lembit Viilup Ph.D IT Kolledz Probleem: põhifondide optimaalse suuruse leidmine.

Oletame, et firma ostab uusi

Oletame si seadmeid. seadmeid Seadmete ost suurendab s rendab põhivara, põhi ara kuid k id k kuna na

koheselt toodangut ei tule, siis põhivara ühiku kohta saadav kasum e. kapitali

marginaalprodukt väheneb.

Kui seadme hind on 100'000 100 000 krooni ja loodetav kasum seadmest on 12'000 12 000, siis kapitali

marginaalprodukt e. loodetav kasumi määr on 12%. Kas see on optimaalne?

Selle hindamiseks toome sisse mõiste kapitali

S p kasutamiskulu.

Kapitali kasutamiskulu = intressi määr + amortisatsioon. Kuna mõlemaid

suurusi mõõdetakse protsentides võime kirjutada: U=r+d (1)

kus U - kapitali kasutamiskulu; r intressi määr (tinglik kulu, kuna kulutatud raha ei

teeni intresse) ; d amortisatsioon.

Kapitali optimaalne maht leitakse kapitali kasumimäära ja kasutamiskulu

võrdlemisel Kasutamiskulu suurust vähendab:

võrdlemisel.

Amortisatsiooni vähenemine

Intressi vähenemine

Kasutamiskulu vähenemine toob kaasa põhivara optimaalse mahu suurenemise.

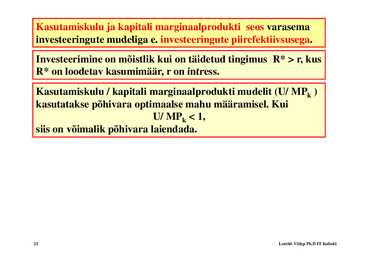

22 Lembit Viilup Ph.D IT Kolledz Kasutamiskulu ja kapitali marginaalprodukti seos varasema

investeeringute

mudeliga e. investeeringute piirefektiivsusega.

Investeerimine on mõistlik kui on täidetud tingimus R* > r, kus

R* on loodetav kasumimäär kasumimäär, r on intress. intress

Kasutamiskulu / kapitali marginaalprodukti mudelit (U/ MPk )

k

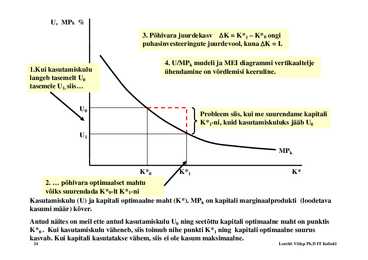

kasutatakse k põhivara õhi optimaalse i l mahuh määramisel. ää i l Kui K i U/ MPk 23 Lembit Viilup Ph.D IT Kolledz U, MPk % 3. Põhivara juurdekasv K = K*1 K*0 ongi puhasinvesteeringute h i i juurdevool, j d l kuna k K = I. I

4. U/MPk mudeli ja MEI

diagrammi vertikaaltelje

1.Kui kasutamiskulu ühendamine on võrdlemisi keeruline. keeruline

langeb tasemelt U0

tasemele U1, siis...

U0 Probleem siis, kui me suurendame kapitali K*1-ni, kuid kasutamiskuluks jääb U0 U1

MPk

K*0 K*1 K* 2. ... põhivara optimaalset mahtu võiks õik suurendada d d K*0-lt l K*1-nii

Kasutamiskulu (U) ja kapitali optimaalne maht (K*). MPk on kapitali marginaalprodukti (loodetava

kasumi määr) kõver.

Antud näites on meil ette antud kasutamiskulu U0 ning seetõttu kapitali optimaalne maht on punktis

K*0 . Kui kasutamiskulu väheneb, siis toimub

nihe punkti K*1 ning kapitali optimaalne suurus

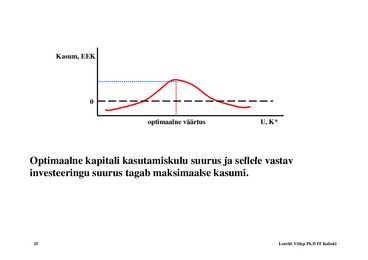

kasvab. Kui kapitali kasutatakse vähem, siis ei ole kasum maksimaalne. 24 Lembit Viilup Ph.D IT Kolledz Kasum, EEK

0

optimaalne väärtus U, K*

Optimaalne kapitali kasutamiskulu suurus ja sellele vastav

investeeringu suurus tagab maksimaalse kasumi.

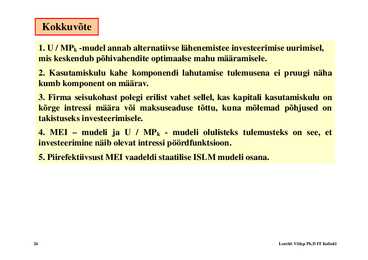

25 Lembit Viilup Ph.D IT Kolledz Kokkuvõte 1. U / MPk -mudel annab alternatiivse lähenemistee investeerimise

uurimisel , mis keskendub põhivahendite optimaalse mahu määramisele. 22. Kasutamiskulu K t i k l kahek h komponendi k di

lahutamise l h t i tulemusena t l eii pruugii näha äh

kumb komponent on määrav. 3. Firma

seisukohast ppolegi g erilist vahet sellel,, kas kapitali p kasutamiskulu on kõrge intressi määra või maksuseaduse tõttu, kuna mõlemad põhjused on takistuseks investeerimisele. 44. MEI mudeli d li ja j U / MPk - mudeli d li olulisteks l li t k

tulemusteks t l t k on see, ett investeerimine näib olevat intressi pöördfunktsioon. 5. Piirefektiivsust MEI vaadeldi staatilise ISLM mudeli

osana .

26 Lembit Viilup Ph.D IT Kolledz Aja faktor investeeringutes

27 Lembit Viilup Ph.D IT Kolledz Aja

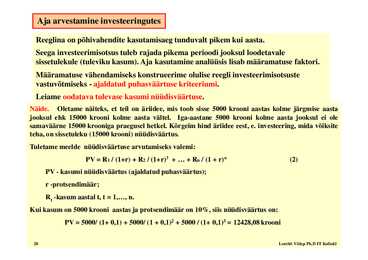

arvestamine investeeringutes

Reeglina on põhivahendite kasutamisaeg tunduvalt pikem kui aasta. Seega investeerimisotsus tuleb rajada pikema perioodi jooksul loodetavale sissetulekule (tuleviku kasum). Aja kasutamine analüüsis lisab määramatuse faktori. Määramatuse vähendamiseks konstrueerime olulise reegli investeerimisotsuste vastuvõtmiseks -

ajaldatud puhasväärtuse kriteeriumi. Leiame oodatava tulevase kasumi nüüdisväärtuse.

Näide. Oletame näiteks, et teil on äriidee, mis toob sisse 5000 krooni aastas kolme järgmise aasta

jooksul ehk 15000 krooni kolme aasta vältel. Iga-aastane 5000 krooni kolme aasta jooksul ei ole

samaväärne 15000

krooniga praegusel hetkel. Kõrgeim hind äriidee eest, e.

investeering , mida võiksite

teha, on sissetuleku (15000 krooni) nüüdisväärtus.

Tuletame meelde nüüdisväärtuse arvutamiseks valemi: PV = R1 / (1+r) + R2 / (1+r)2 + ... + Rn / (1 + r)n (2) PV - kasumi nüüdisväärtus (ajaldatud puhasväärtus); r -protsendimäär; Rt -kasum aastal t, t = 1,..., n.

Kui kasum on 5000 krooni aastas ja protsendimäär on 10%, siis nüüdisväärtus on: PV = 5000/ (1+ 0,1) + 5000/ (1 + 0,1)2 + 5000 / (1+ 0,1)3 = 12428,08 krooni

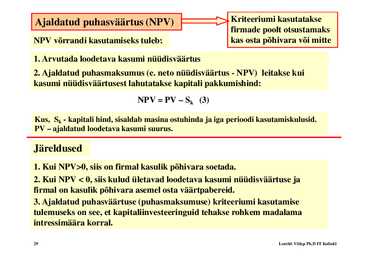

28 Lembit Viilup Ph.D IT Kolledz Ajaldatud puhasväärtus (NPV) Kriteeriumi kasutatakse firmade poolt otsustamaks

NPV võrrandi kasutamiseks tuleb: kas osta põhivara või mitte

1. Arvutada loodetava kasumi nüüdisväärtus

22. Ajaldatud Aj ld t d puhasmaksumus h k ((e.

neto t nüüdisväärtus üüdi ää t - NPV) lleitakse it k k

kuii kasumi nüüdisväärtusest lahutatakse kapitali pakkumishind: NPV = PV Sk (3)

Kus, Sk - kapitali hind, sisaldab masina ostuhinda ja iga perioodi kasutamiskulusid.

PV ajaldatud loodetava kasumi suurus. suurus

Järeldused

1. Kui NPV>0, siis on firmal kasulik põhivara soetada.

2. Kui NPV 29 Lembit Viilup Ph.D IT Kolledz Ajaldatud puhasväärtuse kriteeriumi või mingi i i samalaadse l d reeglili kasutamisega k t i on seotud mõningased probleemid.

Esiteks, pole vahendit planeeritavatest investeeringutest tulevikus saadava kasumi teadasaamiseks. Miks? a)) tarbija t bij maitse it võib õib muutuda t d b) uued konkurendid võivad igal ajal turule

ilmuda . Globaliseerumine!! Teiseks ei saa täpselt hinnata laenu protsendimäära ja selle kõikumised võivad üleöö purustada hoolikalt planeeritud finantsplaanid.

Tegelik T lik elu. l Kuigi K i i managerid id kuulavad k l d oma majanduslikus j d lik ttegevuses analüütikute tehtud nüüdisväärtuse teaduslikke

arvutusi , tehakse enamik investeerimisotsuseid sisetunde järgi. Modelleerida sisetunde

laadi käitumist on võimatu.

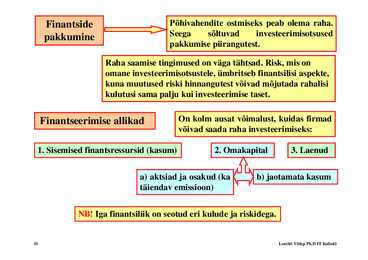

30 Lembit Viilup Ph.D IT Kolledz Finantside Põhivahendite ostmiseks peab olema raha. pakkumine p Seega sõltuvad investeerimisotsused pakkumise kk i piirangutest. ii

Raha saamise tingimused on väga tähtsad. Risk, mis on omane investeerimisotsustele, i t i i t t l ümbritseb ü b it b finantsilisi fi t ili i aspekte, kt kuna muutused riski hinnangutest võivad mõjutada rahalisi kulutusi sama palju kui investeerimise taset.

Finantseerimise allikad On kolm ausat võimalust, kuidas firmad võivad saada raha investeerimiseks:

1. Sisemised finantsressursid (kasum) 2.

Omakapital 3. Laenud

a)

aktsiad ja osakud (ka b) jaotamata kasum täiendav emissioon)

NB! Iga g

finantsiliik on seotud eri kulude jja riskidega. g

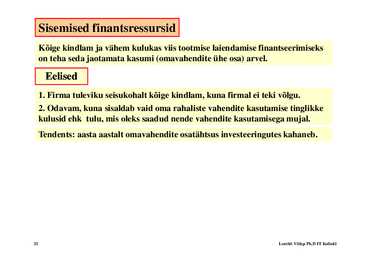

31 Lembit Viilup Ph.D IT Kolledz Sisemised finantsressursid Kõige

kindlam ja vähem

kulukas viis tootmise laiendamise finantseerimiseks on teha seda jaotamata kasumi (omavahendite ühe osa) arvel.

Eelised 1. Firma tuleviku seisukohalt kõige kindlam, kuna firmal ei teki võlgu. 2. Odavam, kuna sisaldab vaid oma rahaliste vahendite kasutamise tinglikke

kulusid ehk tulu, mis oleks saadud nende vahendite kasutamisega mujal.

Tendents : aasta aastalt omavahendite osatähtsus investeeringutes kahaneb.

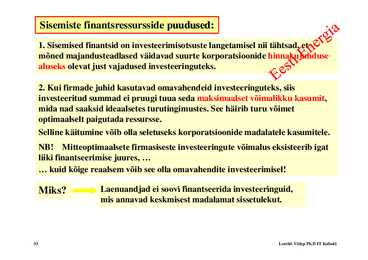

32 Lembit Viilup Ph.D IT Kolledz Sisemiste finantsressursside puudused: uudused: 1. Sisemised

finantsid on investeerimisotsuste langetamisel nii tähtsad, et mõned majandusteadlased väidavad suurte korporatsioonide

hinnakujunduse aluseks olevat

jjust vajadused j investeeringuteks. g

2. Kui firmade juhid kasutavad omavahendeid investeeringuteks, siis investeeritud summad ei pruugi tuua seda maksimaalset võimalikku kasumit, mida nad saaksid ideaalsetes turutingimustes. See häirib turu võimet optimaalselt paigutada ressursse. S lli käitumine Selline käit i võib õib olla ll seletuseks l t k korporatsioonide k ti id madalatele d l t l kasumitele. k it l NB! Mitteoptimaalsete firmasiseste investeeringute võimalus eksisteerib

igat liiki finantseerimise juures, ... ... kuid kõige

reaalsem võib see olla omavahendite investeerimisel!

Miks? Laenuandjad ei soovi finantseerida investeeringuid, investeeringuid mis annavad keskmisest madalamat sissetulekut.

33 Lembit Viilup Ph.D IT Kolledz Laenud Kui

firmadel pole võimalik laiendada tootmist omavahendite arvel, siis nad tavaliselt püüavad saada laenu. Laenamine võib toimuda mitmesuguste võlakirjade, vekslite jne. müügi läbi või otselaenuna finantsinstitutsioonidelt.

Laenamisel tuleb arvestada: Esiteks, firma võlastruktuuri ja majanduslike

muutustega . ·laenu makstakse tagasi tulevikus loodetava kasumi arvel, ebakindel ·

laenajad annavad ära oma vabad vahendid lootuses need suuremas koguses tulevikus tagasi saada.

Teiseks, T i k reeglina li protsendimäärad t di ää d tõusevad tõ d koos k l laenamise i suurenemisega, i kuna kõrgemad protsendimäärad meelitavad juurde täiendavaid vahendeid.

34 Lembit Viilup Ph.D IT Kolledz

Aktsiakapital1. Kui omavahendite jaotamata kasum ja laenude võimalused on

ammendatud, siis üritavad firmad laiendada aktsiakapital.

2. See

finantseerimismoodus on võlgu finantseerimisest kulukam isegi siis,

kui pole kohustust maksta dividende. Põhjus! Laenuprotsendid on bilansis kulud ja selle võrra vähendatakse makse, samal ajal kui dividendid maksustatakse.

3. Peamine kasu aktsiakapitalist on see, et firma saab suurema

otsustamisvabaduse, kuna ei sõltu laenuandjate niiditõmbamisest.

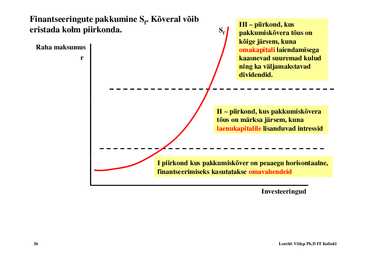

35 Lembit Viilup Ph.D IT Kolledz Finantseeringute pakkumine Sf. Kõveral võib III piirkond, kus

eristada kolm piirkonda. Sf pakkumiskõvera tõus on kõige järsem järsem, kuna Raha maksumus omakapitali laiendamisega r kaasnevad suuremad kulud ning ka väljamakstavad dividendid.

II piirkond, kus pakkumiskõvera tõus on märksa järsem, kuna laenukapitalile lisanduvad intressid

I piirkond kus pakkumiskõver on peaaegu horisontaalne, finantseerimiseks kasutatakse omavahendeid

Investeeringud

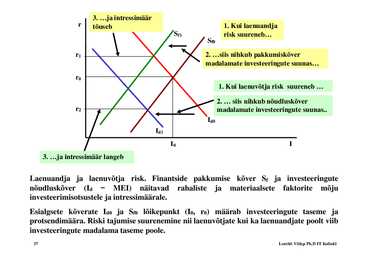

36 Lembit Viilup Ph.D IT Kolledz 3. ...ja intressimäär r tõuseb 1. Kui

laenuandja Sf1 risk suureneb... Sf0

r1 2. ...siis nihkub pakkumiskõver madalamate investeeringute suunas...

r0 1. Kui laenuvõtja risk suureneb ...

22. ... siis nihkub nõudluskõver r2 madalamate investeeringute suunas.. Id0 Id1 I0 I 3. ...ja j intressimäär langeb g

Laenuandja ja laenuvõtja risk. Finantside pakkumise kõver Sf ja investeeringute

nõudluskõver (Id = MEI) näitavad rahaliste ja materiaalsete faktorite mõju

investeerimisotsustele ja intressimäärale.

Esialgsete kõverate Id0 ja Sf0 lõikepunkt (I0, r0) määrab investeeringute taseme ja

protsendimäära. di ää Riski Ri ki

tajumise j i suurenemine i nii ii laenuvõtjate l õj k i ka kui k laenuandjate l dj poolt l viib iib

investeeringute madalama taseme poole. 37 Lembit Viilup Ph.D IT Kolledz Ak l Aktseleraatorid id

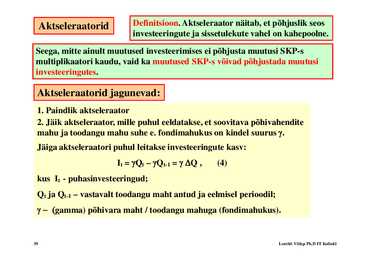

38 Lembit Viilup Ph.D IT Kolledz Aktseleraatorid Definitsioon. Aktseleraator näitab, et põhjuslik seos investeeringute ja sissetulekute vahel on

kahepoolne .

Seega, mitte ainult muutused investeerimises ei põhjusta muutusi SKP-s

multiplikaatori kaudu, vaid ka muutused SKP-s võivad põhjustada muutusi

investeeringutes

investeeringutes.

Aktseleraatorid jagunevad: 1. Paindlik aktseleraator 2. Jäik aktseleraator, mille puhul eeldatakse, et soovitava põhivahendite mahuh jja toodangu d mahuh suheh e. ffondimahukus di h k on ki d l suurus . kindel Jäiga aktseleraatori puhul leitakse investeeringute kasv: It = Qt Qt-1 = Q , (4) kus It - puhasinvesteeringud; Qt ja Qt-1 vastavalt toodangu maht antud ja eelmisel perioodil; gamma) põhivara maht / toodangu mahuga (fondimahukus).

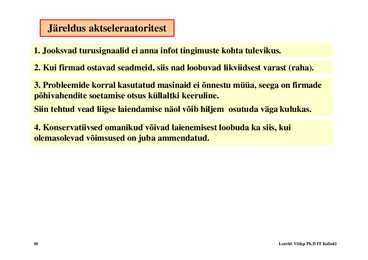

39 Lembit Viilup Ph.D IT Kolledz Järeldus aktseleraatoritest

1. Jooksvad turusignaalid ei anna infot tingimuste kohta tulevikus.

2. Kui firmad ostavad seadmeid,, siis nad loobuvad likviidsest varast ((raha). )

3. Probleemide korral kasutatud masinaid ei õnnestu müüa, seega on firmade

põhivahendite

soetamise otsus küllaltki keeruline.

Siin tehtud vead liigse laiendamise näol võib hiljem osutuda väga kulukas.

4.

Konservatiivsed omanikud võivad laienemisest

loobuda ka siis, kui

olemasolevad võimsused on juba ammendatud.

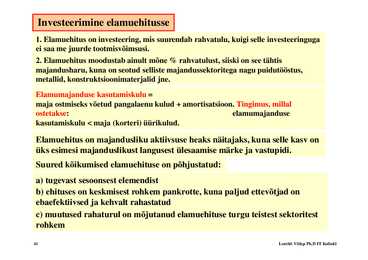

40 Lembit Viilup Ph.D IT Kolledz Investeerimine elamuehitusse

1. Elamuehitus on

investeering , mis suurendab

rahvatulu , kuigi selle investeeringuga

ei saa me juurde tootmisvõimsusi.

2. Elamuehitus moodustab ainult mõne % rahvatulust, siiski on see tähtis

majandusharu kuna on seotud selliste majandussektoritega nagu puidutööstus,

majandusharu, puidutööstus

metallid, konstruktsioonimaterjalid jne.

Elamumajanduse kasutamiskulu =

maja ostmiseks võetud pangalaenu kulud + amortisatsioon. Tingimus, millal

ostetakse: elamumajanduse

kasutamiskulu Elamuehitus on majandusliku aktiivsuse heaks näitajaks, kuna selle kasv on

üks esimesi majanduslikust langusest ülesaamise märke ja vastupidi.

Suured kõikumised elamuehituse on põhjustatud:

a) tugevast sesoonsest elemendist

b) ehituses hi on k keskmisest k i rohkem hk pankrotte, k k kuna paljud lj d ettevõtjad õ j d on

ebaefektiivsed ja kehvalt rahastatud

c)) muutused

rahaturul on mõjutanud j elamuehituse turgu g teistest sektoritest

rohkem

41 Lembit Viilup Ph.D IT Kolledz Kokkuvõte

1. Põhiline järeldus on see, et investeeringud on ebastabiilsused.

2. Elamuehitus on heitlikum investeeringute osa,

suuremalt jaolt seetõttu, et

protsendimäär on elamute tarbimiskulude tähtsam osa ning protsendimäärad ise

on äärmiselt heitlikud.

3. Rahvusvahelised sündmused võivad tuua suuri portfell- ja otseinvesteeringuid

välismaalastelt, millel on samuti destabiliseeriv mõju.

4.

Majanduspoliitika esmane eesmärk on majanduse stabiliseerimine. Kõige

parem poliitika oleks selline, mis stabiliseeriks investeeringuid. Sellest faktist on

poliitikud aru saanud, kuid praktilistel eesmärkidel on investeerimispoliitika

kujundatud stimuleerivaks mitte aga investeeringuid stabiliseerivaks.

5. Lõpetuseks tuleb öelda, et firma seisukohalt on vähetähtis, kas

kasumid saadakse

tootmisest , kapitalist või investeeringutest mujale. Ühiskonna

vaatepunktist on seal muidugi suur vahe. Tootmise arendamine toob kaasa

tehnoloogilise g innovatsiooni,, suurendab tööviljakust j jja tõstab elatustaset.

Koguinvesteeringute maht ja stabiilsus on eluliselt vajalikud meie pikaajaliseks

heaoluks, kuid stabiilsust vajavad ka investeeringute eri liigid.

Lembit Viilup Ph.D IT Kolledz 42

Kõik kommentaarid