Seminar 6. Raha teooria

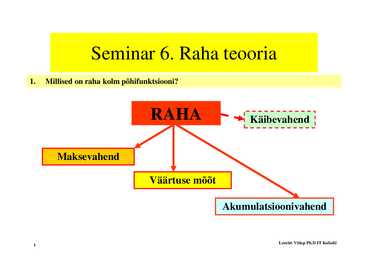

1. Millised on raha kolm põhifunktsiooni?

RAHA Käibevahend

MaksevahendVäärtuse mõõt

Akumulatsioonivahend1 Lembit

Viilup Ph.D IT

Kolledz 2. Kas tänapäeval kasutatakse

riiklikul tasandil

paberraha tagatisena väärismetalle?

a) ja kuidas veel;

b) reeglina ei reeglina ei kasutata; kasutata;

c) kasutatakse juhul, kui riigil juhtub olema väärismetalle.

3.

Kaupraha on:

a)) defitsiitne d fit iit kaup, k mida id kuskilt k kilt eii õnnestu õ t kätte kätt saada; d

b) kaup, millel on väärtust ka siis, kui teda ei saa kasutada rahana;

c) kaup, mille kättesaadavus on tagatud kõigile soovijatele.

4. Mis on

krediitraha ?

Krediitraha on raha, mille vahetamist väärismetalli vastu riik oma kanda ei võta.

Krediitraha korral pääseme raamatupidamississekannete (pangaarvete korral),

paberi (pangatähed) või suhteliselt odavate põhimetallidega (mündid). Võrreldes

olukorraga, kus ringluses on kuldmündid, või olukorraga, kus rahaasutused

peavad iga

p g hetk olema valmis kuldmünte välja j andma, on krediitraha võrratult

odavam. Lembit

Viilup Ph.D IT

Kolledz 2 5. Kas paberraha on kaupraha?

a) loomulikult on kõik

rahad kauprahad;

b) ei ole;

c)) eritingimustel, g , kui sinna on

kantud ka mingit g kiiret rikastumist võimaldavat informatsiooni.

6. Kas raha ülekandemehhanism kujutab endast:

a) süsteemi rahvusvaheliste rahaülekannete turvalisuse tagamiseks;

b) sellist ülekandemehhanismi pole olemas;

c)) raha h pakkumise kk i jja majandusliku j d lik aktiivsuse ktii muutuste t t vaheliste h li t seoste t analüüsi. analüüsi;

d) raha vedu, kui inkassaatorid on kindlalt turvatud.

Lembit Viilup Ph.D IT Kolledz 3 7. Mida kujutab endast barterkaubandus?

a) barterkaubandus on allhanke tööde tegemine suurtele firmadele;

b)

b) barterkaubandus on kaupade ja teenuste vahetamine, ilmaraha vahetamine ilma raha vahenduseta; vahenduseta;

c) barterkaubandus on

tehingud suurte kauplusekettide ja hulgiladude vahel.

8. Milliseid raha mõisteid tänapäeval kasutatakse?

a) M1 võtab arvesse ainult neid väärtpabereid, mis on ette nähtud kohesteks tehinguteks. See sisaldab

sularaha väljaspool panka (ringluses), kõiki hoiuarveid ja reisitsekke. Sageli võetakse seda "raha baasilise pakkumisena".

b) M2 sisaldab i ld b M1, M1 pluss l kohese k h tagasiostmise t i t i kokkulepped, k kk l d

rahaturu h t vastastikuste fondide

bilansid , rahaturu hoiuarved,

hoiused ja väikesed tähtajalised hoiused (säästuhoiused).

c) M3 sisaldab M2, pluss suured tähtajalised hoiused, tähtajalised tagasiostmise kokkulepped ja institutsioonilised rahaturu vastastikuste fondide bilansid. (Eestis RP);

d) L on suurim üldiselt kasutatav

monetaarne üldistus. Sisaldab M3 pluss paljud teised likviidsed väärtpaberid, kaasa arvatud riigivara

obligatsioonid , elanikel olevad eurode hoiused, pankurite aktseptid ja kommertspaberid. Lembit Viilup Ph.D IT Kolledz 4 9. Likviidsus

a) iseloomustab situatsiooni, kus hea raha tõrjub vabaturult välja halva raha;

b) näitab, kui kiiresti ja ulatuslikult saab mingit vara täielikult

konverteerida sularahaks;

c) on sularaha puudujääk pankades ning mis tuleks pankade normaalse töö tagamiseks

likvideerida .

10 Miks on raha

unikaalne ?

10.

a) raha

unikaalsus on tingitud sellest, et teda on alati vähe ;

b) raha unikaalsus on tingitud sellest, et teda ei toodeta erasektoris;

c) raha unikaalsus

c) raha unikaalsus on on tingitud tingitud sellest, sellest, et et teda tal oneipalju turvaelemente; toodeta erasektoris;

d) raha polegi unikaalne, kuna teda kasutatakse väga laialdaselt.

11. Kas pankade poolt väljaantavad reisitsekid ja laenud mõjutavad raha unikaalsust?

Lembit Viilup Ph.D IT Kolledz 5 12. Mis on raha baas?

a) raha baasi moodustavad ringluses olev raha ja kõikide Keskdepositooriumis registreeritud it it d väärtpaberite ää t b it summa;

b)

b) raha baasi moodustavad ringluses olev raha ja

kommertspankade kohustuslik ja täiendav täiendav

reserv ;

reserv ;;;

c) raha baasi leitakse ringluses olev raha ja lihtsa rahavõimendi mm* korrutisena;

d) raha baas on võrdne riigi eelarve suurusega.

13. Milleks peavad

pangad omama reserve?

14 Millest sõltub raha pakkumine?

14.

a) raha pakkumise suurus sõltub

pakkuja isiklikest omadustest (kade või mitte jne.);

b)) raha pakkumise p suurus sõltub raha baasi

suurusest ;;

c)

c) raha pakkumise suurus sõltub rahavõimendi väärtusest;

d) raha pakkumise suurus sõltub konkreetse firma majanduslikust olukorrast.

15. Mis vahe on eksogeensel ja endogeensel rahapakkumisel?

Eksogeenne rahapakkumine ei ole tingitud majanduse arengust, vaid on Keskpanga poolne

aktsioon majanduse elavdamiseks

Endogeenne rahapakkumine on põhjustatud majanduse kiirest arengust. Lembit Viilup Ph.D IT Kolledz 6 16.

Osalise reserviga pangasüsteemi korral peab kohustuslik reservimäär Rr olema:

a) võrdne 0-ga;

b) suurem kui 0 ja väiksem kui 100%;

b)

c) võrdne panga lisareserviga XR;

d) võrdne sularahamääraga Cr;

e) võrdne 100%.

17 K

17.

Kuii k kohustuslik h t lik reservii määr ää Rr = 15% jja

pank k peab bhhoidma id reservis i 750 miljonit ilj it krooni, siis on panga nõudehoiuste suurus:

a) 112,5 miljonit j krooni;

b) rohkem kui 750, kuid vähem kui 1500 miljonit krooni;

c) 1500 miljonit krooni;

d)

d) 5000 miljonit 5000 miljonit krooni; krooni;

e) 2000 miljonit krooni.

Lembit Viilup Ph.D IT Kolledz 7 18. Lihtne raha võimendi e.

multiplikaator mm* arvutatakse valemi abil:

a) mm* = 1 / DD;

b) mm* =(1 / Rr )*100;

b)

c) mm* =(XR/ DD)*100;

d) mm* = 1/ Ms;

e) mm* = 1- Rr.

19 Tegelik rahamultiplikaator mm leitakse

valemist :

19.

a) mm = (RR / DD)*100;

b) mm =(CU (CU / DD) DD)*100; 100;

c) mm =(XR / MB)*100;

d)) mm = Mss /MB;;

d)

e) mm = CU + RR + XR.

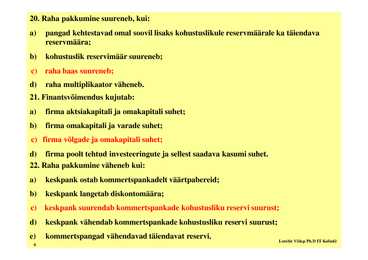

Lembit Viilup Ph.D IT Kolledz 8 20. Raha pakkumine suureneb, kui:

a) pangad kehtestavad omal soovil lisaks kohustuslikule reservmäärale ka täiendava reservmäära;

b) kohustuslik reservimäär suureneb;

c)

c) raha baas suureneb;

d) raha

multiplikaator väheneb.

21. Finantsvõimendus kujutab: j

a) firma aktsiakapitali ja omakapitali suhet;

b) firma omakapitali ja varade suhet;

c) firma

c) firmavõlgade võlgadeja jaomakapitali omakapitalisuhet; suhet;

d) firma poolt tehtud investeeringute ja sellest saadava kasumi suhet.

22. Raha pakkumine väheneb kui:

a)

keskpank ostab kommertspankadelt väärtpabereid;

b) keskpank langetab diskontomäära;

c) keskpank keskpank suurendab suurendab kommertspankade kommertspankade kohustusliku kohustusliku

reservi reservi suurust; suurust;

d) keskpank vähendab kommertspankade kohustusliku reservi suurust;

e)

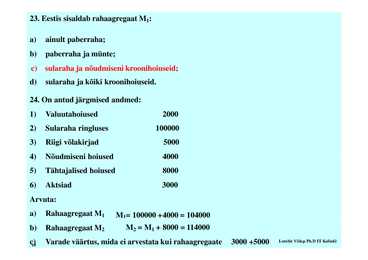

kommertspangad vähendavad täiendavat reservi. Lembit Viilup Ph.D IT Kolledz 9 23. Eestis sisaldab

rahaagregaat M1:

a) ainult paberraha;

b) paberraha ja münte;

c)) sularaha ja

c) j nõudmiseni kroonihoiuseid;;

d) sularaha ja kõiki kroonihoiuseid.

24 On antud järgmised andmed:

24.

1)

Valuutahoiused 2000

2) Sularaha ringluses

100000 3) Riigi võlakirjad 5000

4)) Nõudmiseni hoiused 4000

5) Tähtajalised hoiused

8000 6))

Aktsiad 3000

Arvuta:

a) Rahaagregaat M1 M1= 100000 +4000 = 104000

b) Rahaagregaat M2 M2 = M1 + 8000 = 114000

c)

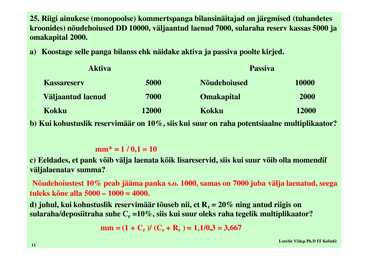

10 Varade väärtus, mida ei arvestata kui rahaagregaate 3000 +5000 Lembit Viilup Ph.D IT Kolledz 25. Riigi ainukese (monopoolse) kommertspanga bilansinäitajad on järgmised (tuhandetes

kroonides ) nõudehoiused DD 10000, väljaantud laenud 7000, sularaha reserv kassas 5000 ja

omakapital p 2000.

a)

Koostage selle panga

bilanss ehk näidake

aktiva ja

passiva poolte

kirjed .

Aktiva Passiva Kassareserv 5000 Nõudehoiused 10000 j Väljaantud laenud 7000 p Omakapital 2000 Kokku 12000 Kokku 12000

b) Kui kohustuslik reservimäär on 10%, siis kui suur on raha potentsiaalne multiplikaator?

mm* = 1 / 0,1 = 10

c) Eeldades, Eeldades et pank võib välja laenata kõik lisareservid, lisareservid siis kui suur võib olla

momendil väljalaenatav summa? Nõudehoiustest 10% peab jääma panka s.o. 1000, samas on 7000 juba välja laenatud, seega

tuleks kõne alla 5000 1000 = 4000.

d) juhul, kui kohustuslik reservimäär tõuseb nii, et Rr = 20% ning antud riigis on

sularaha/

deposiitraha suhe Cr =10%, siis kui suur oleks raha tegelik multiplikaator?

b) mm = (1 + Cr )/ (Cr + Rr ) = 1,1/0,3 = 3,667 Lembit Viilup Ph.D IT Kolledz

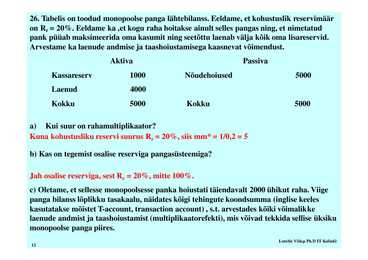

11 26. Tabelis on toodud monopoolse panga lähtebilanss. Eeldame, et kohustuslik reservimäär

on Rr = 20%. Eeldame ka ,et kogu raha hoitakse ainult selles pangas ning, et nimetatud

pank p

p püüab maksimeerida oma kasumit ning g seetõttu laenab välja j kõik oma lisareservid.

Arvestame ka laenude andmise ja taashoiustamisega kaasnevat võimendust. Aktiva Passiva Kassareserv 1000 Nõudehoiused 5000 Laenud 4000 Kokku 5000 Kokku 5000

a)) Kui suur on rahamultiplikaator? p

Kuna kohustusliku reservi suurus Rr = 20%, siis mm* = 1/0,2 = 5

b) Kas on tegemist osalise reserviga pangasüsteemiga?

Jah osalise reserviga, sest Rr = 20%, mitte 100%.

c) Oletame, Oletame et sellesse monopoolsesse panka hoiustati täiendavalt 2000 ühikut raha raha. Viige

panga bilanss lõplikku tasakaalu, näidates kõigi tehingute koondsumma (inglise keeles

kasutatakse mõistet T-

account , transaction account) , s.t. arvestades kõiki võimalikke

laenude andmist ja taashoiustamist (multiplikaatorefekti) (multiplikaatorefekti), mis võivad tekkida sellise üksiku

monopoolse panga piires. Lembit Viilup Ph.D IT Kolledz

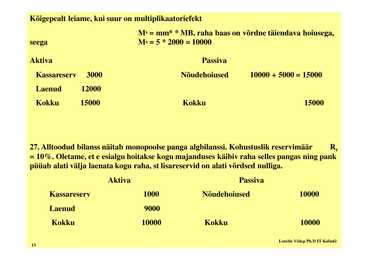

12 Kõigepealt leiame, kui suur on multiplikaatoriefekt Ms = mm* * MB, raha baas on võrdne täiendava hoiusega,

seega Ms = 5 * 2000 = 10000

Aktiva Passiva Kassareserv 3000 Nõudehoiused 10000 + 5000 = 15000 Laenud 12000 K kk Kokku 15000 K Kokku kk 15000

27. Alltoodud bilanss näitab monopoolse panga algbilanssi. Kohustuslik reservimäär Rr

= 10%. Oletame,, et e esialgu g hoitakse kogug majanduses j käibiv raha selles p pangas g ning gppank

püüab alati välja laenata kogu raha, st lisareservid on alati võrdsed nulliga. Aktiva Passiva Kassareserv 1000 Nõudehoiused 10000 Laenud 9000 Kokku 10000 Kokku 10000

Lembit Viilup Ph.D IT Kolledz

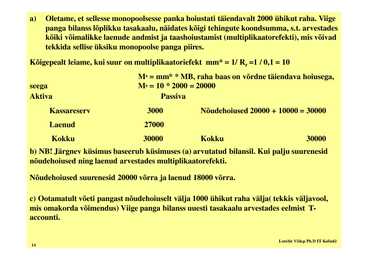

13 a) Oletame, et sellesse monopoolsesse panka hoiustati täiendavalt 2000 ühikut raha. Viige panga bilanss lõplikku tasakaalu, näidates kõigi tehingute koondsumma, s.t. arvestades kõiki võimalikke laenude andmist jja taashoiustamist ((multiplikaatorefekti), p ) mis võivad tekkida sellise üksiku monopoolse panga piires.

Kõigepealt leiame, kui suur on multiplikaatoriefekt mm* = 1/ Rr =1 / 0,1 = 10 Ms = mm* * MB, raha baas on võrdne täiendava hoiusega,

seega Ms = 10 * 2000 = 20000

Aktiva Passiva Kassareserv 3000 Nõudehoiused 20000 + 10000 = 30000 Laenud 27000 Kokku 30000 Kokku 30000

b) NB! Järgnev küsimus baseerub küsimuses (a) arvutatud bilansil. Kui palju suurenesid

nõudehoiused õ d h i d

ningi llaenud d arvestades t d multiplikaatorefekti. lti lik t f kti

Nõudehoiused suurenesid 20000 võrra ja laenud 18000 võrra.

c) Ootamatult võeti

pangast nõudehoiuselt välja 1000 ühikut raha välja( tekkis väljavool,

mis omakorda võimendus) Viige panga bilanss uuesti tasakaalu arvestades eelmist T-

accounti.

accounti

Lembit Viilup Ph.D IT Kolledz

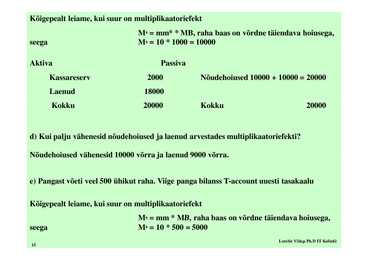

14 Kõigepealt leiame, kui suur on multiplikaatoriefekt Ms = mm* * MB, raha baas on võrdne täiendava hoiusega,

seega Ms = 10 * 1000 = 10000

Aktiva Passiva Kassareserv 2000 Nõudehoiused 10000 + 10000 = 20000 Laenud 18000 Kokku 20000 Kokku 20000

d) Kui palju vähenesid nõudehoiused ja laenud arvestades multiplikaatoriefekti?

Nõudehoiused vähenesid 10000 võrra ja laenud 9000 võrra.

e) Pangast võeti veel 500 ühikut raha. Viige panga bilanss T-account uuesti tasakaalu

Kõigepealt leiame, kui suur on multiplikaatoriefekt Ms = mm * MB, MB raha baas on võrdne täiendava hoiusega hoiusega,

seega Ms = 10 * 500 = 5000 Lembit Viilup Ph.D IT Kolledz

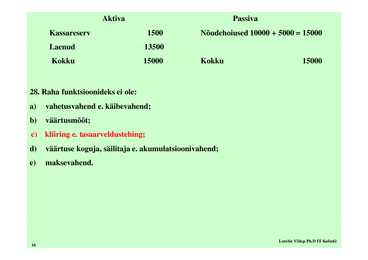

15 Aktiva Passiva Kassareserv 1500 Nõudehoiused 10000 + 5000 = 15000 Laenud 13500 Kokku 15000 Kokku 15000

28. Raha funktsioonideks ei ole:

a)

vahetusvahend e. käibevahend;

b) väärtusmõõt;

c)

c) kliiring e. tasaarveldustehing;

d) väärtuse koguja, säilitaja e. akumulatsioonivahend;

e) maksevahend.

Lembit Viilup Ph.D IT Kolledz

16

Kõik kommentaarid