Kodused ülesanded tähtaeg 23. Märts, kell 11:55AM 1 ÜLESANNE (koosneb viiest väiksemast ülesandest) 1. Lewis Inc. Müüb oma kaupa ainult krediiti ning aastane müük moodustab $2 miljoni. Firma ostjate arvete käibevälde on 42 päeva. Missugune on bilansikirje ,,Ostjate tasumata arved" aastakeskmine suurus? 2. Southeast Jewelers Inc. müüb ainult krediiti. Ostjate arvete käibevälde on 60 päeva ning kirje ,,Ostjate tasumata arved" aastakeskmine suurus on $500 000. Missugune on firma aastane müügikäive? 3. Ettevõtte aastane intressikulu on $20 000, müügikäive $2 miljonit, tulumaksumäär on 40% ning käibe puhasrentaablus on 6%. Missugune on ettevõtte intresside kattekordaja? 4. Põhineb ülesandel 3. Oletame, et käibe puhasrentaablus on vähenenud 3%-ni ning intressikulu on kahekordistunud. Missugune on intresside kattekordaja uus väärtus? 5. Tulekahju hävitas suurema osa Anderson Associates finantsaruannetest. Teie ülesandeks on taastada nii p...

Finantsaruannete analüüs Sisukord 1 Teadmised ja oskused 2 Finantsaruaruannete analüüsi meetodid 3 Suhtarvude analüüs 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead finantsaruannete analüüsimeetodeid; ·tead millega võrreldakse tulemusi; ·tead mida tähendab likviidsus, rentaablus; ·oskad arvutada erinevaid suhtarve. 2 Finantsaruaruannete analüüsi meetodid Äriühingud koostavad finantsaruandeid üldkehtivate reeglite alusel. Reeglite järgimine annab võimaluse võrrelda ettevõtete tulemusi ning hinnata ettevõtte seisundit. Peamised finantsaruanded on: ·bilanss näitab ettevõtte varade kohustuste ja omakaitali koosseisu ja suurust mingil ajahetkel; ·kasumiaruanne kajastab mingi perioodi tulusid, kulusid ja tegevustulemust; ·rahavoogude aruanne näitab raha liikumist perioodi jooksul. Finantsaruannete analüüsimisel kasutatakse mitmesuguseid võrdlusi. Võrdluste kolm põhiliiki: ·sama ettevõtte varasemate...

Peamised finantsaruanded 11. oktoober 2011. a. 14:05 Raamatupidamisaruanded on aluseks finantsnäitajate analüüsile ja peamiselt finantssuhtarvude arvestamiseks. Kesksed aruanded: majandusaasta aruanne - seisab koos: kasumiaruanne, bilanss, rahavoogude aruanne Bilanss - raamatupidamisbilanss kajastab firma finantsolukorda teatud kuupäeval ehk reeglina aruande perioodi lõpul. Seega on tegemist hetkearuandega. Koostatakse tekkepõhiselt (rakendatud likviidsuse printiipi likviidsuse vähenemise suunas). Bilanss koosneb kahest poolest - vasakul on varad ja paremal kohustused. Mõlemad pooled on võrdsed. See on minevikuline aruanne, ega näita firma tänast seisu. Varad - käibe ja põhivarad, käibevarad on kiiresti realiseeritavad või ühe aasta jooksul tarbitavad varad. Käibevarade hulka kuuluks raha ja pangakontod, lühiajalised finantsinvesteeringud (kuni aastase tähtajaga väärtpaberid), nõuded ostjate vastu, eelseisvate...

1 Selgitada finantsjuhtimise mõistet; Finantsjuhtimine e. rahaliste ressursside juhtimine on majandussubjekti rahaliste ressurssidega kindlustamine, nende ratsionaalne suunamine ja kasutamine. Finantsjuhtimine kajastab majandussubjekti rahaliste allikate moodustamise ja kasutamise ning rahaliste tehingutega seonduvaid suhteid. 2 Kuidas mõista väärtuse olemust? Hinnanguliselt seisneb vara väärtus väärtuse olemuse printsiibist tulenevalt tema vahetatavusest teis(t)e objekti(de) vastu. 3 Mida nimetatakse tehinguobjekti õiglaseks turuväärtuseks? Tehinguobjekti õiglane turuväärtus on võrdne rahahulgaga, mida maksaks ostja tehingu toimumisel müüjale järgmistel tingimustel: •ostja ega müüja ei ole tehingut puudutava välise surve all; •mõlemad omavad täielikku olulist informatsiooni tehingu objekti ja tehingu tingimuste kohta; 4 Nimeta väärtuse hindamise põhilised meetodid ja selgita nen...

SISUKORD SISSEJUHATUS 1. KASKA-LUIGA TALU ÜLDISELOOMUSTUS 4 2. TALU AJALUGU JA ARENGUKAVA 7 2.1.Ajaloost 7 2.2.Tootmise suund ja mahud 9 2.3.Maakasutus 11 2.4.Tööjõud 12 3. RAAMATUPIDAMINE 14 3.1. Kasumiaranne 14 3.2.Rahavoogude aruanne 14 3.3. Kaska-Luiga talu finantsaruandlus analüüs 14 3.3.1. Maksevõime suhtarvud 15 3.3.2. Kapitali struktuuri (finantsvõimenduse) suhtarvud 17 3.3.3. Tasuvuse suhtarvud 18 3.3.4. Efektiivsuse e. Käibesageduse suht...

1. Bostoni turuosa-turukasvu maatrix tooteportfelli „tähed“ iseloomustab: o Suur turuosa kiiresti kasvaval turul. Tähed on turuliidrid kiiresti kasvaval turul. Nad võivad endale lubada erinevaid strateegiaid. Riskiks on senisest edust tingitud liigne uljus või teiselt poolt - liigne mugavus. Rahalehmad on turuliidrid aeglase kasvuga turul. Need ettevõtted enam selle toote arendamiseks sellel turul ei investeeri. Tuleb kas välja töötada uus toode, millele nõudlus kasvab või minna sellisele turule, kus kasv on veel kiire. Küsimärgid on väikesed ettevõtted kiiresti kasvaval turul. Nende tulevik sõltub sellest, kuidas käituvad Tähed. Kui tähed jätkavad investeerimist turuosa kasvatamisse, ei ole väikestel võimalik turu kasvust osa saada. Kui aga Tähed on jäänud mugavaks, avaneb väikestel võimalus turu kasvu arvel kasvada. Koerad on väikesed ettevõtted aeglaselt kasvaval turul. Tõenäoliselt haaravad Rahalehmad pea...

Ettevõtte finantsanalüüs Finantsanalüüs on koostatud 2008 ja 2009. aasta põhjal. Arvutused on tehtud bilansi, kasumiaruande ja rahavoogude aruande baasil. LÜHIAJALISE MAKSEVÕIME E. LIKVIIDSUSE SUHTARVUD Lühiajaliste kohustuste kattekordaja (Current Ratio)= Käibevara/ Lühiajalised kohustused Lühiajaliste kohustuste kattekordaja 2008 = 10 799 484 / 2 316 841 = 4,6 Lühiajaliste kohustuste kattekordaja 2009 = 5 406 775 / 1 738 597 = 3,1 Pangad kasutavad järgmisi maksevõime hindamiskriteeriume: suurem kui 1.6 hea, 1.2 1.59 rahuldav, 0.9 1.19 mitterahuldav, alla 0.9 nõrk. Antud arvutuskäigu põhjal võib väita, et lühiajaliste kohustuste kattekordaja on hea. Ettevõttel ei tohiks tekkida raskusi likviidsusega kuid kattekordaja on aasta jooksul vähenenud kolmandiku võrra. KÄIBE TULUSUSE SUHTARVUD (Sales Profitability Ratios) Brutokasumi tase (Contribution Margin) = Brutokasum / Müügikäive Brutokasumi tase...

RP089 ETTEVÕTTE RAHANDUS Õppejõud V. Arhipov Loengukonspekt 2009 Võtta raamatukogust ja lugeda ükskõik mis rahanduse õpiku omal valikul. ETTEVÕTTE VAHENDITE RINGKÄIK 21.09.2009 Ettevõtte rahandus on riigirahanduse osa. Informatsioon on finantsaruannetes ja sellepärast raamatupidamisel on ettevõtte rahanduses oma tähtis osa. Iga ettevõtte peab omama mingeid tootmistegureid; igasugune tootmisprotsess vajab tootmistegureid. Neid liigitatakse järgnevalt - tootmisprotsess vajab püsivaid tegureid, mida kasutatakse ühes või mitmes tootmistsüklis ja mille väärtus kandub üle tootele (muutumatul kujul): C+V+m=T kus ,,T" on toode ,,C" on konstantne suurus (ingl. ,,constant") näiteks tooraine/seadmed/põhivara ,,V" on varieeruva väärtusega tootmistegur (ingl. ,,variable"); see varieeruv suurus/tegur on, näiteks, p...

1. ETTEVÕTTE FINANTSJUHTIMISE ÜLESANDED JA EESMÄRGID 1.1. Finantsjuhtimine Ettevõtte rahanduse e. finantsjuhtimise all mõistetakse ettevõtte rahaliste vahendite kindlustamist, nende otstarbekat suunamist ja kasutamist. Ettevvõtte finantsjuhtimine kajastab ettevõtte rahaliste vahendite moodustamise, kasutamise ning rahaliste tehingutega seonduvaid suhteid. Finantsjuhtimist hakati eraldi valdkonnana käsitlema 20.sajandi alguses, kui algas firmade konsolideerumine ning suurtel ettevõtetel tekkis vajadus leida uusi finantseerimisallikaid. Kui on olemas hea äriidee ja teostatud turu-uuringud on järgnevaks loogiliseks sammuks ettevõtte asutamine. Ettevõtte asutamisel tuleks esmalt paika panna kolm tähtsat punkti: 1. Kas ja millised põhivarad on vaja soetada? Kui palju on selleks vaja pikaajalisi investeeringuid? 2. Kust saada kapitali pikaajaliseks investeeringuks? Kas võtta laenu või kaastata partnereid- ...

EESTI ETTEVÕTLUSKÕRGKOOL MAINOR Ettevõtluse Instituut Ärijuhtimise eriala ALUSTAVA ETTEVÕTTE FINANTSPLANEERIMINE Ainetöö Kuressaare 2011 SISUKORD Ainetöö: Alustava ettevõtte finantsplaneerimine SISSEJUHATUS Rahast räägime iga päev. Raha on meie majanduslike eesmärkide saavutamise vahend. Me töötame selleks, et saada sissetulekuid, ettevõtjad riskivad, et saada kasumit, majanduslepingud sõlmitakse rahalises väljanduses. Segi boheemlased peavad vahel nentima, et raha annab neile vabaduse. (V.Zirnask, K.Liikane ,,Raha, pangad ja finantsturud" 1.osa) Erinevatel põhjustel valivad aktiivsemad meie seast raha teenimise võimaluseks oma ettevõtte. Ettevõtte loomisel on eriti olulise tähtsusega finantsprognoosid. Need aitavad hinnata, kas on mõtetki antud ettevõtet luua. Kui ettevõte alu...

1. LÜHIAJALISE MAKSEVÕIME E. LIKVIIDSUSE SUHTARVUD LÜHIAJALISTE KOHUSTUSTE KATTEKORDAJA (CURRENT RATIO) = 2008. aastal (tuhandetes kroonides) = 0,66 2009. aastal (tuhandetes kroonides) = 0,58 Maksevõime suurus: 1.6 hea 1.2-1.59- rahuldav 0.9 -1.19- mitterahuldav alla 0.9 -nõrk Arvutuste tulemuste põhjal on näha, et 2008. aastal on lühiajaliste kohustuste kattekordaja suurem kui 2009. aastal. Maksevõime 2008 ja 2009 aastal on nõrk, sest maksevõime suurus jääb alla 0.9. LIKVIIDSUS KORDAJA (QUICK RATIO)= 2008. aastal (tuhandetes kroonides) = 0.57 2009. aastal ( tuhandetes kroonides) = 0,49 Likviidsuskordaja suurem kui: 0.9- hea 0.6-0.89- rahuldav 0.3-0.59- mitterahuldav alla 0.3- nõrk Arvutuste tulemuste põhjal on likviidsuskordaja 2008. aastal natuke parem, kuid mitte ka nii hea, sest likviidsuskordaja on mõlema aa...

VARA on raamatupidamiskohustuslase poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel). KOHUSTUS on raamatupidamiskohustuslasel lasuv võlg, (a) mis on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. OMAKAPITAL (NETOVARA) raamatupidamiskohustuslase varade ja kohustuste vahe; TULU aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali; KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud ...

Finantsanalüüs. Erinevad fin.analüüsi käsiraamatud kirjeldavad sadu erinevaid finantssuhtarve, milliseid grupeeritakse tavaliselt järgmistesse gruppidesse (5 peamist gruppi) Likviidsus e. Maksevõime näitajad (liquidity ratios) Nende näitajate peamiseks ülesandeks on näidata, kuidas on firma võimeline tähtajaliselt tasuma oma lühiajalisi (jooksvaid) võlgnevusi. Nimetatud näitajad on seotud kaubavarude ja laekumata arvete näitajatega – mida kiirem on käive ja kiirem raha vool firmasse, seda suurem on reeglina ettevõtte maksevõime. NB! Erineva tootmisprofiiliga firmadel on see väga erinev. Nt. Kiire käibega jaekaubandusettevõte, kelle likviidsus on madalam 1, ei ole maksejõuetu, kuna rahalised vahendid vabanevad varude alt kiiresti. Tootmisettevõtte puhul võib olla sama näitaja jälle viide makseraskustele. 1. Lühiajalise võlgnevuse kattekordaja (CR-current ratio). Enamlevinud maksevõime näitaja. Hinnatakse maksevõimet momendi seis...

Finantsanalüüs 1. SISSEJUHATUS Atoy Automotive OÜ tegeleb sõidukite varuosade, lisaseadmete ja -tarvikute ning autokeemia hulgimüügiga. Ettevõte kuulub Rootsi kontserni APE Automotive Group. Atoy Automotive OÜ omanikuks on APE Fordonskomponenter AB, kellele kuuluvad lisaks Eestis asuvale ettevõttele ka ettevõtted Soome Vabariigis (Atoy Automotive Oy) ja Läti Vabariigis (APE Motors SIA) (Atoy Automotive OÜ Soome kodulehekülg). Valisin selle ettevõtte, kuna käisin seal suvel praktikal ning olen juba ettevõttega eelnevalt tutvunud. Finantsanalüüs 2. MUUTUSED Bilanssi analüüs Analüüsin, millised on toimunud muutused ettevõtte varade kirjetel, kuidas on lood ettevõtte kohustustega kas ettevõte on suurendanud või vähendanud laenukohustusi ja kas need muutused on olnud e...

TARTU ÜLIKOOL Pärnu kolledz Turismiosakond Grete Jakobson Katriin Mats Eneken Viks TH3 REISIBÜROO ESTRAVEL AS FINANTSARUANDLUSE ANALÜÜS Kodutöö Juhendaja: Margus Kõomägi Pärnu 2012 SISUKORD Sisukord...........................................................................................................................2 SISSEJUHATUS.............................................................................................................3 1. REISIBÜROO ESTRAVEL AS LÜHIÜLEVAADE...............................................5 2. REISIBÜROO ESTRAVEL AS FINANTSANALÜÜS...........................................7 2.1. Horisontaal- ja vertikaalanalüüs.............................................................................7 2.2. Suhtarvude analüüs......

1. Raamatupidamise ja rahanduse erinevused: Raamatupidamine: Mõõdav ettevõtte seisundit ja selle lähiminevikku; Standardiseeritud; Agreeritud info; Raha on raha; Raamatupidamine huvitub: Aruandlusest; Investorsuhetest; Välistest huvidest; Rahandus: Tulevikkus suunatud; Objektspetsiifiline; Segmenteeritud info; Rahandus keskendub: Kontrollile; Tulemusele; Probleemide identifiteseerimisele 2. Ettevõtte Rahanduse 7 põhipostulaati: · Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e. V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks; hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks avalduma tema väärtkirjade ja aktsia...

Vabaaine majanduses Bilansi analüüs 7.tund Bilansi analüüs Klassikaliselt on arenenud kapitalituruga majanduses äriühingutega seotud huvigruppideks majapidamised, kes finantsvahendajate abil on äriühingutega seotud peamiselt kapitali ja informatsiooni liikumise kaudu. Seetõttu peetakse traditsiooniliselt äriühingu peamisteks huvigruppideks investoreid ja kreeditore ning finantsaruannetes sisalduvad andmed peavad andma nimetatud huvigruppidele neile vajalikku informatsiooni analüüsi teostamiseks ja otsuste langetamiseks. Bilansi analüüs Kaasaja teadmistel ja informatsioonil põhinevas majanduses on laienenud informatsiooni valdkonnad, mida ettevõtte huvigrupid vajavad ning laienenud on ka ettevõttele oluliste huvigruppide ring. Kes on need huvigrupid? Aktiivselt on hakanud tegutsema ka ettevõtte huvigruppide vajaduste eest seisvad ühendused. Näiteks Ameerikas on loodud Huvigruppide Ühendus (The Stakeholder Alliance), mis h...

KORDAMISKÜSIMUSED KONTROLLTÖÖKS nr 1 1. Finantsaruandluse analüüsi 7 etappi järjekorras. Suhtarvu definitsioon, valem, arvutused, arvu interpreneerimine (mida tähendab), võrdlus (võrdlus üldtunnustatud kriteeriumile, statistikaametiga võrldus), hinnasagedus, dünaamika ja selle põhjused, parendusettepanekud. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? Omanikele rentaablus ja omakapitali kasutamise efektiivus. Juhtkond likviidsuse maksevõime, rentaablus, varade kasutamise efektiivsus ja omakapitali efektiivsus. Pankasid huvitav maksevõime. Panka huvitab kas tal on olemas maksevõime, juhtkonda peavad need huvitama, sest nemad juhivad ettevõttet ja omanikud huvituvad just nendest, sest neid huvitab kasum ja dividendid. 3. Selgitage, millised on erisused erinevate finantsaruannete analüüsile lähtudes ajalisest dimen...

AUDENTESE ÜLIKOOL Majandusteaduskond Finantsjuhtimise õppetool Silja Voitka ETTEVÕTTE MAKSEVÕIME PARENDAMINE AKTSIASELTSI EVEN NÄITEL Bakalaureusetöö Juhendaja: Sander Karu, MBA Tartu 2006 SISUKORD SISSEJUHATUS ...................................................................................................................3 1. MAKSEVÕIME ANALÜÜSI TEOREETILISED ALUSED...........................................5 1.1. Maksevõime analüüsi meetodid...........................................................................12 1.1.1. Horisontaal-ja vertikaalanalüüs....................................................................12 1.1.2. Suhtarvude analüüs.......................................................................................15 1.2. Pankrotiohu hindamine ....................................................

Finantsaruanded Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007. 5 6 7 Raha ja pangakontod 23 777,0 46 816,6 20 513,4 Aktsiad ja muud väärtpaberid 6 285,4 - - Nõuded ostjate vastu (debitoorne võlgnevus) 42 674,3 55 921,1 147 399,4 Mitmesugused nõuded 15,9 498,0 18,2 Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7 Varud kokku 34 456,1 48 443,8 62 827,4 Käibevara kokku 110 772,1 156 646,2 236 769,0 Pikaajal. finantsinvesteeringud - - - Materiaalne põhivara (jääkmaks.) ...

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut Maamajandusettevõtte konkurentsivõime analüüs ettevõttes x. Maamajanduse ökonoomika Tartu 2018 SISUKORD SISSEJUHATUS..............................................................................................................................3 1.KONKURENTS JA KONKURENTSIANALÜÜSI MEETODID..............................................4 1.1.KONKURENTS JA KONKURENTSIANALÜÜS...............................................................4 1.2 SUHTARVUDE ANALÜÜS.................................................................................................7 2.ANALÜÜSITAVA ETTEVÕTTE TEGEVUSVALDKOND JA SENINE TEGEVUSSUUND.. 9 2.1. TÖÖJÕUKASUTUS.............................................................................................................9 2.2. MAAKASUTUS JA LOOMAÜHIKUTE ARV........

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond ICT SUPPORT OÜ Praktikaaruanne Tallinn 2014 SISSEJUHATUS Raamatupidamise III kursuse esimese praktika läbis autor raamatupidamisteenust pakkuvas firmas Annual Report OÜ, mis asub aadressil Spordi 26a. Praktika kestis ajavahemikul 25.11.2013 20.12.2013. Praktikaaruande koostas autor lähtuvalt Annual Report OÜ kliendiga kokkupuutest, kuna firma enda raamatupidamisega kokkupuudet ei olnud. Seega koostas autor majandusanalüüsi lähtudes firma ICT Support OÜ aastaaruannetest aastatel 2009 kuni 2012. Firma ICT Support OÜ on asutatud 2002. aastal aadressiga Valgevase 3. ICT Support OÜ koosneb neljaliikmelisest töötajaskonnast, kellest üks on tegevjuht ning kolm süsteemiinsenerid. ICT Support OÜ tegevusvaldkondadeks on keskne kasutajate haldus, virtualiseerimine, tööjaamade haldus, serverite haldus, tulemüürid ja kaugtöö, andmete varund...

Fundamentaalanalüüs ettevõtte tasandil Uurimistöö "Fundamentaalanalüüs ettevõtte tasandil" on kirjutatud 1997 aastal. Töö on kirjutatud ajal, kui Tallinna Väärtpaberibörs oli uus ja ilus asi, mis genereeris rikkust ja kus langused oli tundmatud. 1. Sissejuhatus Fundamentaalanalüüsi ettevõtte tasandil kasutatakse hinnangu andmiseks ettevõtte finantsolukorra kohta. Fundamentaalanalüüsi võib teostada kas praeguse olukorra või eelnevate perioodide kohta, samuti võib teha prognoose tuleviku kohta. Fundamentaalanalüüsi teostavad nii firma tegevjuhid kui ka aktsionärid (ka tulevased potentsiaalsed aktsionärid), samuti äripartnerid kreeditorid, audiitorid ja ülejäänud asjast huvitatud isikud. Fundamentaalanalüüs seisneb vajalike fundamentaalnäitajate arvutamises ja nende interpreteerimises. Erinevatel analüüsijatel on erinevad eesmärgid analüüsi teostamiseks ja sellest tulenevalt võivad erinevate analüüsijate poolt teostatud analüüsid teinetei...

Ettevõtte rahandus · Raamatupidamine · Finantsanalüüs · Mikro- ja makroökonoomika Rahanduse olemus Rahandus on teadus, mis hõlmab rahaliste vahendite liikumist ehk teisiti nende moodustamise allikaid ning kasutamise suundasid. Uurib rahaliste vahendite ringlust. Rahanduse võib jaotada erinevatesse tasaditesse: · Riigirahandus- kogu riigi rahalised resursid · Ettevõtete rahandus · Majanduseobjektide rahandus (pered, FIEd ja osaliselt väike ettevõtted) · Ettevõtlusega mitte tegelevad üksused (MTÜd ja sihtasutused) Ettevõtte rahandus käsitab ettevõtte rahalisete resursside tekkeallikaid ja nende suunamist. Vastavalt äriseadustikule peab iga ettevõte tegutsema kasumlikult ehk tootma kasumit. Annab iga tootmistsükkli järel kasumi üldreeglina, sest teatud juhtudel ettevõte ei pruugi olla kasumlik, aga see ei tohi olla pikaajaline. Ettevõtte majandustegevus C+V+m=T C- konstant. Tootmiskulud (ku...

Võtmeküsimused ettevõtte ärist arusaamisel: Kellele ja kuidas ettevõte oma tooteid/teenuseid müüb? Milliseid jooksvaid kulusid ettevõte selleks peab tegema? Milliseid varasid peab ettevõte oma äritegevuseks omama (kasutama)? Milline on inimkapitali roll selle ettevõtte äritegevuses? Kes ja kuidas veel üritavad samu tooteid/teenuseid samadele klientidele müüa? •Ehk kokkuvõttes: milles peitub konkreetse ettevõtte väärtus, äriloogika ning konkurentsieelis? Finantsanalüüsi eesmärgiks on eelkõige hinnata ettevõtte võimet tekitada oma tegevusega rahavoogu, et täita oma kohustusi ja genereerida omanikele tulu. Rahavoogu põhitegevusest defineerime reeglina EBITDA (kasum enne põhivara kulumit, intresse, muid finantstulusid ja -kulusid ning makse) baasil. See on ligilähedaselt parim näitaja ettevõte tegevusrahavoo kohta, ehkki tegelik rahavoog o...

KONTROLLTÖÖ KORDAMISKÜSIMUSED FINANTSJUHTIMINE TURISMIETTEVÕTTES Kati 1. Finantsjuhtimine ja finantsjuht Finantsjuhtimine on ettevõtte rahandustöö korraldamine ja finantsjuhtimislike otsuste vastuvõtmine. Mikroettevõte ei jõua finantsjuhti ülal pidada. Siis jaguneb finantsjuhi ülesanded raamatupidaja ja juhi vahel. Finantsjuhi tööülesanded: finantsplaneerimine finantseerimise korraldamine; krediidipoliitika kujundamine; rahavoogude juhtimine; kulude juhtimine ja hinnakujundus . 2. Finantsjuhtimise eripärad turismisektoris (osata detailselt kirjeldada) 6. Teenuste müügivõimaluse kaduvus (perishability). Kui tuba jäi täna müümata, siis homme seda võimalust enam pole. Lennukikohtadega sama! Seda tuleb hinnakujundusel arvestada 3. Missugused konkreetsed suhtarvud pakuvad huvi omanikele (nimetada 3) 1. Rentaablus (kui tulus on? Palju kasumit annab?) 2. Omakapitali kasutamise efektiivsus (aktsikapitali kasutamine ja di...

TALLINNA MAJANDUSKOOL Valentina Purtova TU07 MAJANDUSARVESTUSE JA FINANTSANALÜÜSI PRAKTIKA Aruanne Juhendaja: E. Vaksmaa Tallinn 2010 2 SISUKORD 1 ORGANISATSIOONI ÜLDINE ISELOOMUSTUS ................................................................................................. 5 2 RAAMAUPIDAMIS KORRALDUS ...

FINANTSJUHTIMINE- JA ANALÜÜS Andres Laar Andres Laar 2008 2007 KURSUSE EESMÄRK JA SISU Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi soovitusi. Kursus on enamasti praktilise suunaga. Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise tegevused finantsanalüüs kapitali juhtimine rahakäibe juhtimine eelarvete süsteem ja prognoosimine raha hankimine ja paigutamine investeeringute analüüs väärtusjuhtimine Andres Laar 2008 2007 Mida Te peale kursust peate oskama? Hinnata ettevõte finantsseisundit Hinnata kapitali hinda ettevõttes ja turgudel Hinnata ettevõtte äriprojekt...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Maria Kashirova FINANTSANALÜÜSI MEETODITE VÕRDLUS: ETTEVÕTTE PANKROTIOHU PROGNOOSIMINE Lõputöö Juhendaja: Rene Pihlak Tallinn 2011 SISUKORD SISSEJUHATUS ............................................................................................................................... 4 1 ETTEVÕTETE FINANTSSTABIILSUSE KUJUNEMISE TEOREETILISED ALUSED .............. 6 1.1 Finantsstabiilsus ja pankrotioht..................................................................................................... 6 1.2 Meetodid pankrotistumiste prognoseerimiseks .......................................................................... 8 1.3 Finantsstabiilsuse reitingu skoori meetod ..............................................

50. Põhivara kasutamise näitajad. Põhivara kasutamise näitajad: masinvahetus ja tööajakaod: vahetuses, kuus, aastas. 51. Põhivara efektiivsuse näitajad. põhivara efektiivsuse näitajad masinvarustatus, fondimahukus töötaja kohta, fondimahukus toodangu kohta, füüsiline kulumine 52. Tehnouuendused ehituses. Nende efektiivsuse hindamine. Tehnouuendused ehituses · konstruktsioonide tootmine tehase tingimustes, · standardiseerimine (ehitusdetailide kasutamine), · mehhaniseerimine (mullatööd, ehitusmaterjalide transport, betooni tootmine),ehitusprotsessi ratsionaliseerimine (kalenderplaanimise kasutamine ehitustööde korraldamisel). · Uute ehitusmaterjalide kasutamine madalama maksumuse,tööjõu kokkuhoiu, ehituskestuse lühendamise eesmärgil Tootmine tehaste tingimustes soodustas vähem kvalifitseeritud töötajate kasutamist ehitusplatsil, tööaja kokkuhoidu, kuid nõuab meh...

Raha ja pangandus Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Finantsvahendaja -majandusüksus, mis vahendab kapitali säästjatelt investeerijatele I. Hoiuseid vastuvõtvad: Kommertspangad Investeerimispangad Teised spetsialiseeritud pangaliigid: kaubanduspangad, hüpoteekpangad, hoiupangad Ühistu-tüüpi finantsinstitutsioonid EESTI: pangad, ühistupangad, hoiu-laenuühistud II. Hoiuseid mitte-vastuvõtvad Kindlustusseltsid Liisingufirmad Faktooringufirmad Pensioni-ja investeerimisfondid Riskihajutamisfondid Fondivalitsejad Väärtpaberibörsid ja reguleerimata turud Investeerimisühingud Järelevalveasutused Reitinguagentuurid 2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg) Finantsinspektsioon teostab riiklikku järelevalvet Eestis tegevusloa alusel tegutsevate krediidiasutuste, kindlustusseltside, kindlustusvahendajate, investeerimisühingute, fondivalitsejate ja väär...

KORDAMISKÜSIMUSED KONTROLLTÖÖKS nr 1 1. Finantsaruandluse analuusi 7 etappi jarjekorras. Definitsioon Valem Arvutused. Arvtulemus (tabelis) Arvu interpreteerimine Võrdlus (Üldtunnustatud kriteeriumiga + hinnang; Statistikaametiga + hinnang) Dunaamika ja dunaamika põhjused Parandusettepanekud kõige tahtsam punkt! See miks me analuusi teeme. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? 3. Selgitage, millised on erisused erinevate finantsaruannete analuusile lahtudes ajalisest dimensioonist. Bilansi puhul ei saa teha jareldusi terve aasta kohta ning jareldus tuleks anda kuupaevaga. Kull aga kasumiaruande ja rahavoogude aruande puhul saab anda jarelduse terve aasta kohta. 4. Horisontaalanaluus ja vertikaalanaluus. Horisontaalanalüüsil võrreldakse erinevate aastate naitajate rahalisi ja protsent...

MAJANDUSARVESTUS 1. Majandusarvestuse olemus ja koht ettevõtte juhtimissüsteemis. Arvestuse liigid. Finants- arvestus. Juhtimisarvestus. Kuluarvestus. (1, lk. 9-13) Majandusarvestus on maj.info identifitseerimise, hindamise, töötlemise ja edastamise protsess eesmärgiga võimald. info kasutajatel langet. juhtimisotsuseid. Maj.arvestus kui infoprotsess hõlmab: · kogumist, identifitseerimist, mõõtmist ja hindamist, · vastava info registreerimist, töötlemist ja kokkuvõtmist, · maj.tegevuse kohta aruandluse koost. (rp. ja e/v sisesed aruanded), · aruannete interpreteerimist anal. käigus e/v siseste ja väljaspool tehtavate otsustuste tarvis. Maj.arvestus on infoprotsess, millel on oma infotarbijad, kes jaotuvad e/v välisteks ja sisesteks in- fotarbijateks. Sõltuvalt infotarbijate huvist on nende suhe e/v maj.tulemustesse erinev. Väliseid infotarbijaid (aktsionärid, võlausaldajad, riigiametid jne.) huvitab...

ETTEVÕTTE RAHANDUS 21.01.2013 Ettvõtte vahendite ringkäik AS näitel Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C + V + m T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V varieeruv komponent on tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus tootmiskomponent, mis on võimeline tootma lisaväärtust. Ettevõte peab tegutsema kasumlikult ning olema jätkusuutlik. T tootmisetap Skeem nr 2 Vastavalt äriseadustikule on ev nõutav minimaalne aktsiakapital. Ev peab olema jätk...

ETTEVÕTTE RAHANDUS Rahandus on teadus rahaliste ressursside ehk kapitali juhtimisest, kusjuures ettevõtte tegevuses ilmnevate rahandusküsimuste lahendamisel võetakse aluseks mitmed eriained ehk eridistsipliinid näiteks nagu mikro- ja makroökonoomika, raamatupidamine, finantsanalüüs. Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C+V+m=T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus toomiskomponent, mis on võimeline tootma l...

TALLINNA MAJANDUSKOOL Majandusarvestus ja maksunduse osakond Liise Lindmäe PA10 AS DALE LD FINANTSANALÜÜS Juhendaja: Tallinn 2012 Sisukord Sissejuhatus Vastavalt Tallinna Majanduskooli õppekavale tegin finantsanalüüsi AS DALE LD kohta. AS DALE LD asutati 9.detsembril 1991.a. Leisu külas Hiiumaal Emmaste vallas endise Emmaste Põllumajanduse Osaühingu juurde kuulunud tootmisüksuse baasil. Ettevõte põhineb kohalikul erakapitalil. Täna on ettevõttel üle 2300 m² tootmis- ja laopinda ning 1,6 ha maad. Nii tootmishooned kui kontor asuvad Leisu külas. DALE põhitegevusalaks on plastmasstoodete valmistamine survevalu- ja ekstrusioonimeetodil, survevalu kogemus pärineb meil aastast 1986. Tootmises kasutatakse nii klientidele kuuluvaid kui töötajate endi poolt tellitavaid survevaluvorme. 2012...

TALLINNA TEHNIKAKÕRGKOOL TALLINN COLLEGE OF ENGINEERING Majandus-finantstegevuse analüüs AS Tallinna Lennujaam Õppeaine: Transpordiökonoomika Transporditeaduskond Õpperühm: TLI-51 Üliõpilane: Margus Müür Kontrollis: J. Krasjukova Tallinn 2010 Sisukord TALLINN COLLEGE OF ENGINEERING......................................................................... 1 Sissejuhatus ................................................................................................................................3 Ettevõtte üldiseloomustus........................................................................................................... 3 Lühiülevaade finantsanalüüsist................................................................................................... 4 Lähteandmed - bilanss, kasumiaruanne, rahavoogude aruanne..................................................5 Finantssuhtarvud...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

TARTU ÜLIKOOL Majandusteaduskond FINANTSARUANDLUSE ANALÜÜSI KODUTÖÖ TALLINNA KAUBAMAJA AS BAASIL Tartu 2013 SISUKORD SISUKORD...........................................................................1 1.SISSEJUHATUS..................................................................3 2.BILANSI HORISONTAAL- JA VERTIKAALANALÜÜS..................4 3.KASUMIARUANDE HORISONTAAL- JA VERTIKAALANALÜÜS....9 4.RENTAABLUS..................................................................14 5.EFEKTIIVSUSE SUHTARVUD..............................................16 6.LÜHIAJALISE JA PIKAAJALISE MAKSEVÕIME NÄITAJAD.........18 7.KOKKUVÕTE....................................................................21 8.KASUTATUD ALLIKAD.......................................................22 ...

Panga bilansi struktuur Bilanss- raam.pid. aruanne, mis Hüpoteek on oma olemuselt reaalaktivatega tagatud ja maksepikendust 15-45 päevaks. Max. limiit 2kuu näitab panga varade koosseisu ja nende moodustamise regulaarseid sissemakseid nõudev veksel. Kindustatud sissetulek. allikaid. Panga bilansis sisaldub kapitali kahekordne pantkirjad on seotud väiksema avansilise sissemaksea, Pikaajalised laenud on kinnisvara laenud, eluaseme- analüüs. Omavahendid- aktsiakapital; aazio(aktsiate madalama intressi määraga, pikema laenu per.-ga. laenud. Eluaseme laenu kasut: 1)maja korteri ostm.; müügikasum); aruandeperioodi kasum/kahjum; eelmiste väiksem tulu, väiksem risk Võlausaldaja võib hoida 2)maa ostmiseks; 3)maja, korteri kap. remondiks; peri. kasum/kahjum; üldine pangandusreserv; ümber- pantkirj...

Raha, finantsinstitutsioonid ja turud Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Hoiuseid vastuvõtvad: Kommertspangad Investeerimispangad Ühistu tüüpi finantsinstitutsioonid Teised spetsialiseeritud pangaliigid: o Kaubanduspangad o Hüpoteekpangad o Hoiupangad Hoiuseid mitte-vastuvõtvad: Kindlustusseltsid Liisingufirmad Faktooringufirmad Pensioni- ja investeerimisfondid Fondivalitsejaid Väärtpaberibörsid ja reguleerimata turud 2. Eesti finantsturuosalised (Finantsinspektsiooni kodulehekülg) Krediidiasutused Kindlustusseltsid Kindlustusvahendajad Fondivalitsejad Investeerimis- ja pensionifondid Inves...

Abimaterjal äriplaani koostamiseks Koostatud materjali eesmärgiks on kaasaaidata alustaval ettevõtjal oma plaanitava äritegevuse detailset läbimõtlemist äriplaani koostamiseks. Töövihikut täidetakse iga loengutsükli käigus ja koduse tööna loengutsüklite vahel. Koduse töö käigus tekkivaid probleeme arutatakse iga uue loengutsükli alguses. Töövihiku täitmise tulemusena kujuneb igale üliõpilasele materjal, mis on sisuliselt individuaalse äriplaani tööversioon. Kirjutage oma äriplaanile kokkuvõte vastates allpool esitatud küsimustele. Kokkuvõtte pikkuseks võiks olla 1-1,5 lehekülge. Kokkuvõttes esitatakse lühidalt kogu äriplaani sisu. Peab olema lühidalt esitatud kõik oluline info, mida vajab investor või tulevane äripartner otsustamaks, kas äriplaan on reaalne, kasumlik ja piisavalt atraktiivne. Juhul, kui Teil esialgu puudub vastus mõnele küsimusele, siis püüdke kirja panna nii palju kui oskate. Kokkuvõtet täiendatakse ja parandatakse...

1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ETTEVÕTLUST (ettevõtlikkust) on käsitletud ka kui ressurssi kõrvuti traditsiooniliste tootmise sisenditega (maa, kapital, töö) (Appleby, 1994). ETTEVÕTJA on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing (Eesti Äriseadustiku §1). ETTEVÕTE on majandusüksus, mille kaudu ettevõtja tegutseb. Ettevõte koosneb ettevõtjale kuuluvatest asjadest, õigustest ja kohustustest, mis on määratud või olemuselt peaksid olema ettevõtte tegevuseks (Äriseadustik §5 lõige1). Ettevõtjate ühised jooned: o Võimekus midagi teha o Sa...

Raha ja pangandus Eksamiks ettevalmistumise küsimused 1. Hoiuseid vastuvõtvad ja hoiuseid mitte-vastuvõtvad finantsvahendajad Finantsvahendaja -majandusüksus, mis vahendab kapitali säästjatelt investeerijatele I. Hoiuseid vastuvõtvad: II. Hoiuseid mitte-vastuvõtvad Kommertspangad Kindlustusseltsid Investeerimispangad Liisingufirmad Teised spetsialiseeritud pangaliigid: Faktooringufirmad kaubanduspangad, Pensioni-ja investeerimisfondid hüpoteekpangad, Riskihajutamisfondid hoiupangad Fondivalitsejad Ühistu-tüüpi finantsinstitutsioonid Väärtpaberibörsid ja reguleerimata turud EESTI: pangad, ühistupangad, hoiu- Investeerimisühingud laenuühistud ...

SISUKORD SISSEJUHATUS 3 1 HORISONTAAL- JA VERTIKAALANALÜÜS - BILANSS 4 2 HORISONTAAL- JA VERTIKAALANALÜÜS - KASUMIARUANNE 10 3 SUHTARVUANALÜÜS 3.1 Likviidsusarvud 13 3.2 Käibekapital ja selle koostisosad 17 3.3 Kapitali struktuuri suhtarvud 20 3.4 Marginaal, tasuvus, rentaablus 23 KOKKUVÕTE 27 ARVUTUSKÄIGUD 28 LISAD 33 SISSEJUHATUS Antud töös on analüüsitud kahe ettevõtte rahanduslikku olukorda lähtuvalt möödunud tegevuse tulemustest finantstasandil - AS Starman (www.starman.ee) ja AS STV (www.stv.ee). Mõlemad ettevõtted pakuvad meile võimalust olla kursis toimunuga maailmas läbi kaabel-TV, interneti- ja telefoniteenuse. Analüüs teostatakse põhiliselt e...

KORDAMISKÜSIMUSED Sissejuhatus finantsjuhtimisse 1. Milliseid tegevusi hõlmab finantsjuhtimine? Finantsjuhtimine - tegeleb ettevõtte finantsküsimusi puudutavate probleemide juhtimisega ning on üks ettevõtte juhtimise funktsioon. Finantsjuhtimise keskne küsimus (peamine eesmärk) - ettevõtte rahaliste ressursside juhtimine ettevõtte finantseesmärkide saavutamiseks ehk üldjuhul ettevõtte aktsionäride rikkuse kasvatamine. Rahaliste ressursside juhtimine hõlmab: ● Kapitali moodustamist (finantseerimisotsus) – sisesed ja/või välised finantseerimisallikad kombineerida selliselt, et kapitali hind oleks madalam ning finantseerimise allikas vastaks finantseeritava objekti omadustele. ● Kapitali tõhusat suunamist ja kasutamist (investeerimisotsus, dividendiotsus) – investeeringud projektidesse, mille tootlus on suurem kui minimaalne nõutav tulunorm (leida optimaalne tulu, kestvus, risk). Dividendide...

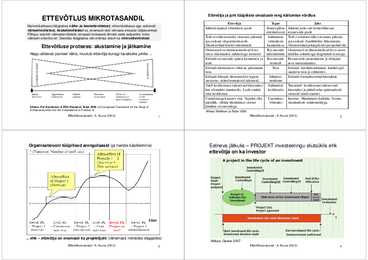

Ettevõtja ja juhi tüüpiliste omaduste ning käitumise võrdlus ETTEVÕTLUS MIKROTASANDIL Ettevõtja Tegur Juht Makrokäsitluses räägitakse väike- ja keskettevõtetest, mikrokäsitluses aga valdavalt Juhitud tajutud võimaluste poolt. Strateegiline Juhitud jooksvalt kontrollitavate väikeettevõtetest, keskettevõtetest ka, enamasti vaid viimaste erisuste väljatoomisel. orientatsioon ressursside poolt. Põhjus: enamik väikeettevõ...

Töövihik Antud töövihiku eesmärgiks on aidata alustava ettevõtja baaskoolitusest osavõtjaid oma plaanitava äritegevuse detailsel läbimõtlemisel ja ideede realiseerimiseks vajaliku äriplaani koostamisel. Töövihikut täidetakse iga loengutsükli käigus ja koduse tööna loengutsüklite vahel. Koduse töö käigus tekkivaid probleeme arutatakse iga uue loengutsükli alguses. Töövihiku täitmise tulemusena kujuneb igale osavõtjale materjal, mis on sisuliselt individuaalse äriplaani tööversioon. 1. koolituspäev Ülesanne nr.1. Kirjutage oma äriplaanile kokkuvõte vastates allpool esitatud küsimustele. Kokkuvõtte pikkuseks võiks olla 1-1,5 lehekülge. Kokkuvõttes esitatakse lühidalt kogu äriplaani sisu. Peab olema lühidalt esitatud kõik oluline info, mida vajab investor või tulevane äripartner otsustamaks, kas äriplaan on reaalne, kasumlik ja piisavalt atraktiivne. Juhul, kui Teil esialgu puudub vastus mõnele küsimusele, siis püüdke kirja panna nii p...

1. Ettevõtluse definitsioon. Ettevõtlus on majandusliku tegevuse vorm, mille eesmärgiks on tulu saamine kauba tootmisest, müümisest või vahendamisest, teenuse osutamisest või muust tegevusest. On seaotud riskiga, ettevõtja kannab majanduslikku vastutust oma tegevuse tulemuste eest. 2. Ettevõtte (käitise definitsioon). Ettevõtte edukuse näitajad. Tööjõu ja tootmisvahenditega varustatud iseseisev majandusüksus. Ettevtte edukus: vit konkurentide üle, firma nime tuntus, turu situatsiooni ige hinnang, juhtimise kaudu muutuste järgimine. 3. Ettevõtte välis- ja sisekeskkond. Ehitusettevõtte eesmärgid. Sisemine keskkond eesmärgid, struktuur, ülesanded, tehnoloogia ja inimesed. Väliskeskkond tarbijad, konkurendid, tarnijad, seadusandlus, rahandus ja pangangandusorganisatsioonid, tehnoloogilised muudatused, majandamise tingimused, tööturg ja sotsiaalsed tingimused. Ehitusettevõtte eesmärgid: tulukus, kasumi saamine, ettevõtte suu...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...