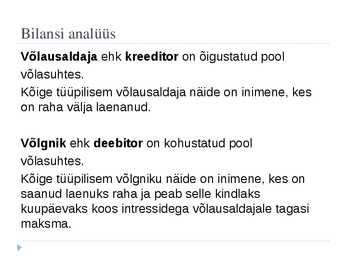

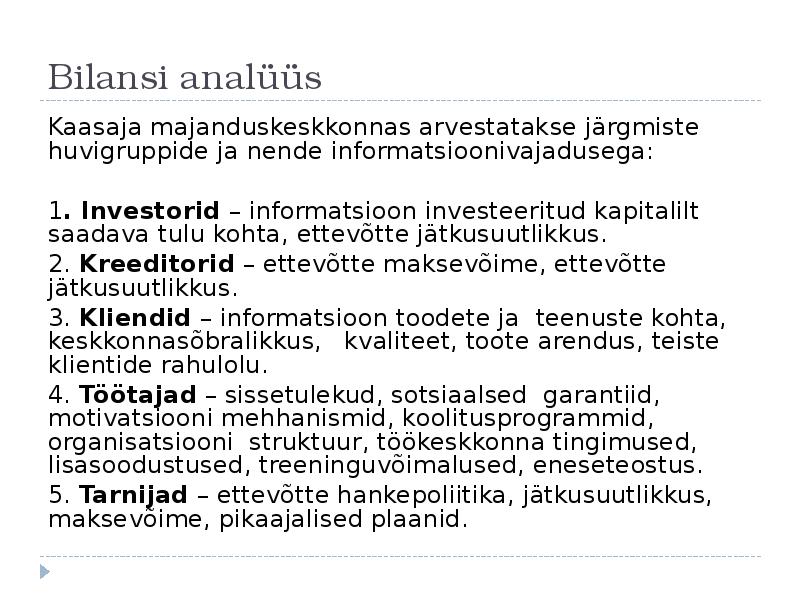

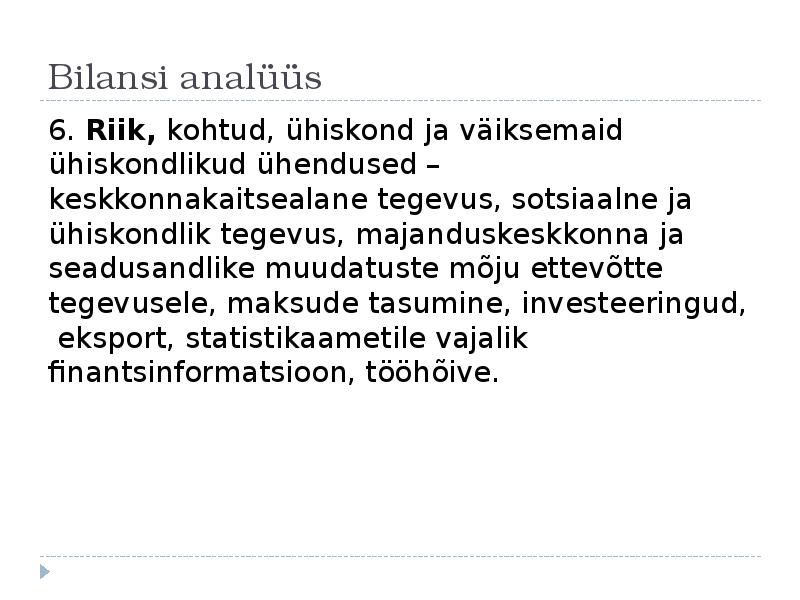

VARA on raamatupidamiskohustuslase poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel). KOHUSTUS on raamatupidamiskohustuslasel lasuv võlg, (a) mis on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. OMAKAPITAL (NETOVARA) raamatupidamiskohustuslase varade ja kohustuste vahe; TULU aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali; KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanikele tehtud väljamakse

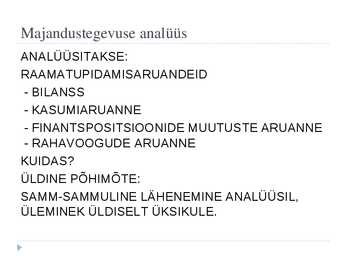

Finantsaruannete analüüs Sisukord 1 Teadmised ja oskused 2 Finantsaruaruannete analüüsi meetodid 3 Suhtarvude analüüs 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead finantsaruannete analüüsimeetodeid; ·tead millega võrreldakse tulemusi; ·tead mida tähendab likviidsus, rentaablus; ·oskad arvutada erinevaid suhtarve. 2 Finantsaruaruannete analüüsi meetodid Äriühingud koostavad finantsaruandeid üldkehtivate reeglite alusel. Reeglite järgimine annab võimaluse võrrelda ettevõtete tulemusi ning hinnata ettevõtte seisundit. Peamised finantsaruanded on: ·bilanss näitab ettevõtte varade kohustuste ja omakaitali koosseisu ja suurust mingil ajahetkel; ·kasumiaruanne kajastab mingi perioodi tulusid, kulusid ja tegevustulemust; ·rahavoogude aruanne näitab raha liikumist perioodi jooksul. Finantsaruannete analüüsimisel kasutatakse mitmesuguseid võrdlusi. Võrdluste kolm põhiliiki: ·sama ettevõtte varasemate perioo

Finantsaruanded Bilanss, 2005-2009 (tuh. Kr) 31.12.2005. 31.12.2006. 31.12.2007. 5 6 7 Raha ja pangakontod 23 777,0 46 816,6 20 513,4 Aktsiad ja muud väärtpaberid 6 285,4 - - Nõuded ostjate vastu (debitoorne võlgnevus) 42 674,3 55 921,1 147 399,4 Mitmesugused nõuded 15,9 498,0 18,2 Ettemakstud tulevaste per. kulud 3 563,4 4 966,7 6 010,7 Varud kokku 34 456,1 48 443,8 62 827,4 Käibevara kokku 110 772,1 156 646,2 236 769,0 Pikaajal. finantsinvesteeringud - - - Materiaalne põhivara (jääkmaks.) 37 163,3 38 291,6 4

........................................................................................... 6 1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6 2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju finantsnäitajatele .......................................................................................................................... 15 2.1 Bilanss .................................................................................................................................. 15 2.1.1 Varade ja kohustiste kajastamine ja hindamine ............................................................ 15 2.1.2 Finantsinstrumendid ...................................................................................................... 19 2.1.3 Ostjate tasumata summade juhtimine............................................................

TARTU ÜLIKOOL Majandusteaduskond FINANTSARUANDLUSE ANALÜÜSI KODUTÖÖ TALLINNA KAUBAMAJA AS BAASIL Tartu 2013 SISUKORD SISUKORD...........................................................................1 1.SISSEJUHATUS..................................................................3 2.BILANSI HORISONTAAL- JA VERTIKAALANALÜÜS..................4 3.KASUMIARUANDE HORISONTAAL- JA VERTIKAALANALÜÜS....9 4.RENTAABLUS..................................................................14 5.EFEKTIIVSUSE SUHTARVUD..............................................16 6.LÜHIAJALISE JA PIKAAJALISE MAKSEVÕIME NÄITAJAD.........18 7.KOKKUVÕTE....................................................................21 8.KASUTATUD ALLIKAD.......................................................22 2 1. SISSEJUHATUS Antud k

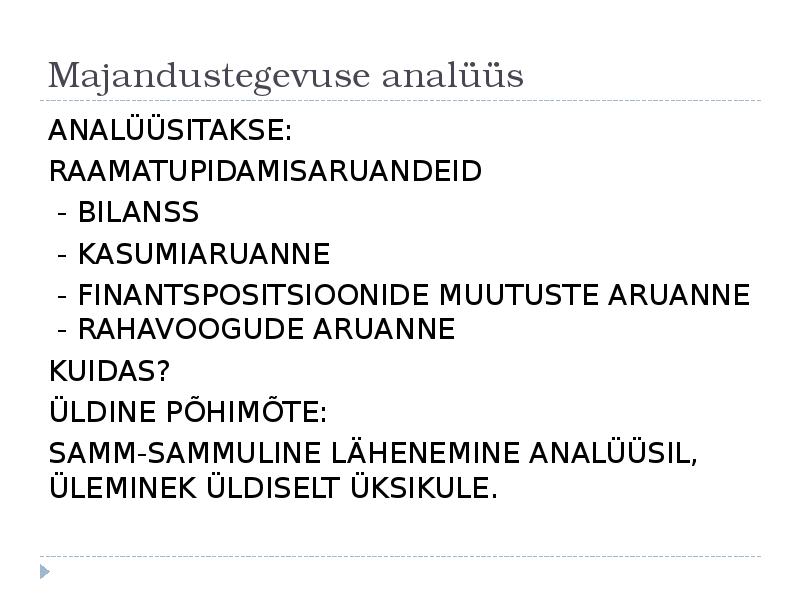

2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioodi jooksul võttes kokku firma tegevuse tulemused arvestusperioodil. 6. Mida näitab rahavoogude aruanne? Rahavoogude aruanne aastaaruanne (enne uue raamatupidamise seaduse jõustumist aastaaruande lisa), mis kirjeldab rahaallikaid ja

2. Millest koosneb majandusaasta aruanne? Raamatupidamise aastaaruanne Tegevusaruanne 3. Millest koosneb raamatupidamise aastaaruanne? EV raamatupidamisseaduse kohaselt on raamatupidamiskohustuslane kohustatud lõppenud majandusaasta kohta koostama raamatupidamise aastaaruande, mis koosneb: põhiaruannetest – bilansist, kasumiaruandest, rahavoogude aruandest ja omakapitalimuutuste aruandest ning lisadest (nt kasutatud arvestusmeetodid). 4. Mida kujutab endast bilanss? Bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupäeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. 5. Mida näitab kasumiaruanne? Kasumiaruanne mõõdab firma puhaskasumit või kahjumit teatud perioodi jooksul võttes kokku firma tegevuse tulemused arvestusperioodil. 6. Mida näitab rahavoogude aruanne? Rahavoogude aruanne aastaaruanne (enne uue raamatupidamise seaduse jõustumist aastaaruande lisa), mis kirjeldab rahaallikaid ja

· Finantsanalüüs · Finantsplaneerimine · Finantskontroll 2 2. FINANTSANALÜÜS 2.1. Finantsanalüüsi sisu, tähtsus, eesmärgid ja terminoloogia. Finantsanalüüsi all mõistetakse ettevõtte möödunud, käesoleva ja tulevikus oodatava rahandusliku olukorra hindamist. Finantsanalüüsi siusks on ettevõtte finantsjuhtimise ja finantsaruannete ( bilanss, kasumiaruanne, rahavoogude aruanne) analüüsimine. Et olla eduaks äritegevuses, peab ettevõtte juht või juhtkond nägema ette tulevikusündmusi ja võimalikke riske, oskama planeerida vajalikke finantsvahendeid ning võtma vastu õigeid strateegilisi otsuseid finantsjuhtimises. Finantsanalüüs on vältimatu kui ettevõttel seisab ees: laenutaotlus; ettevõtte ost ja müük; hinnangu andmine juhtkonna tegevusele; aktsiate emiteerimine;

Kõik kommentaarid