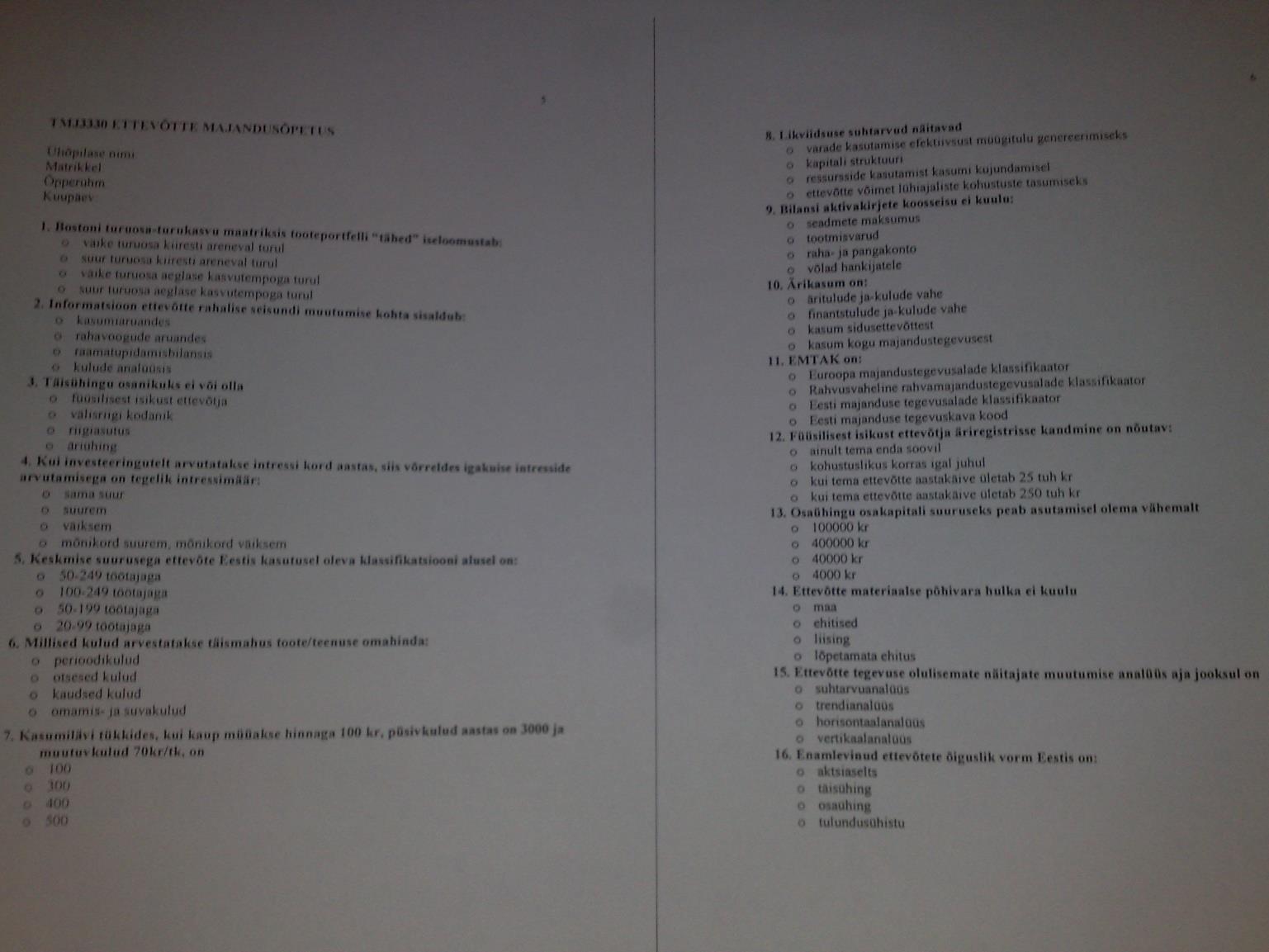

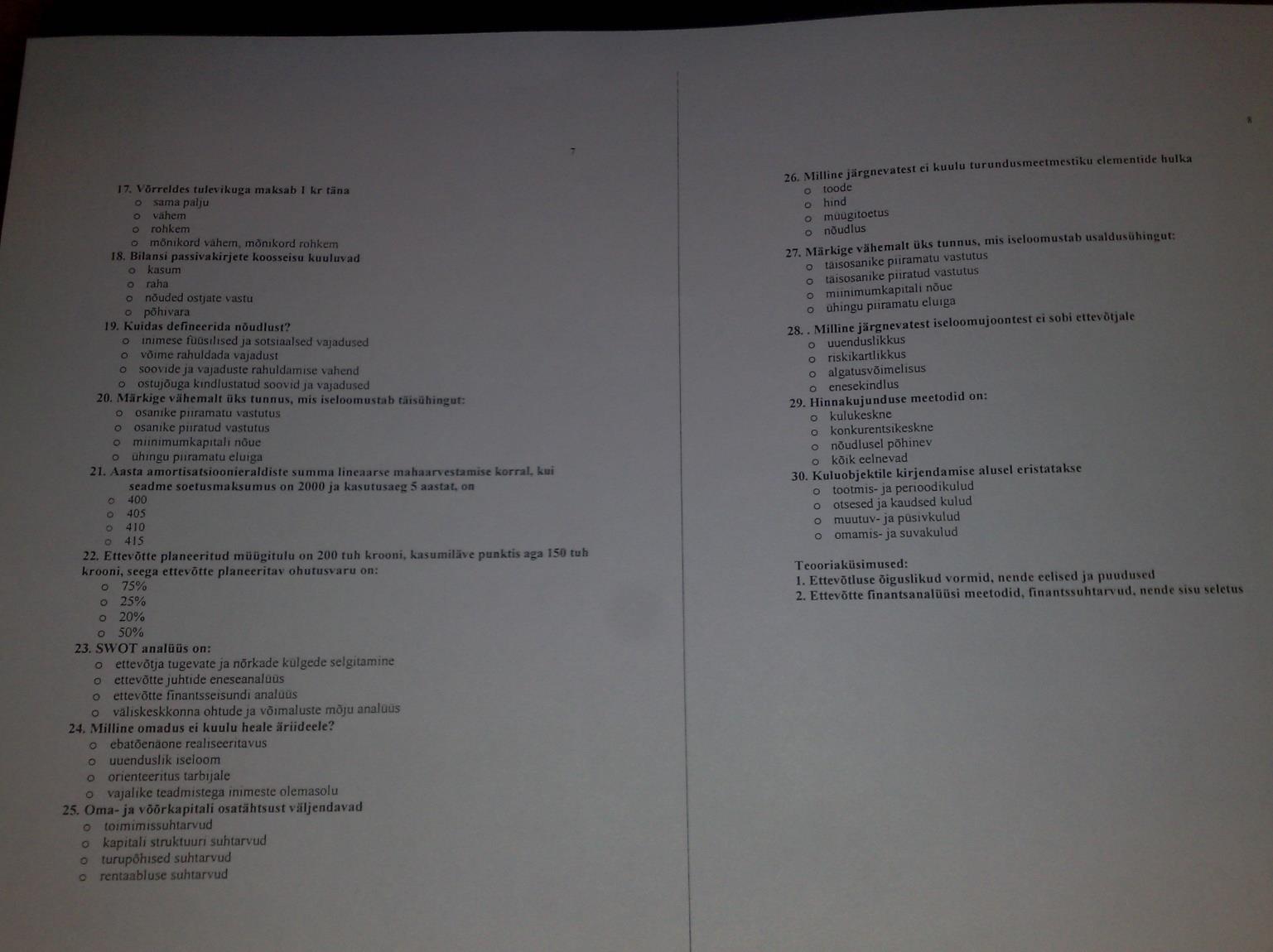

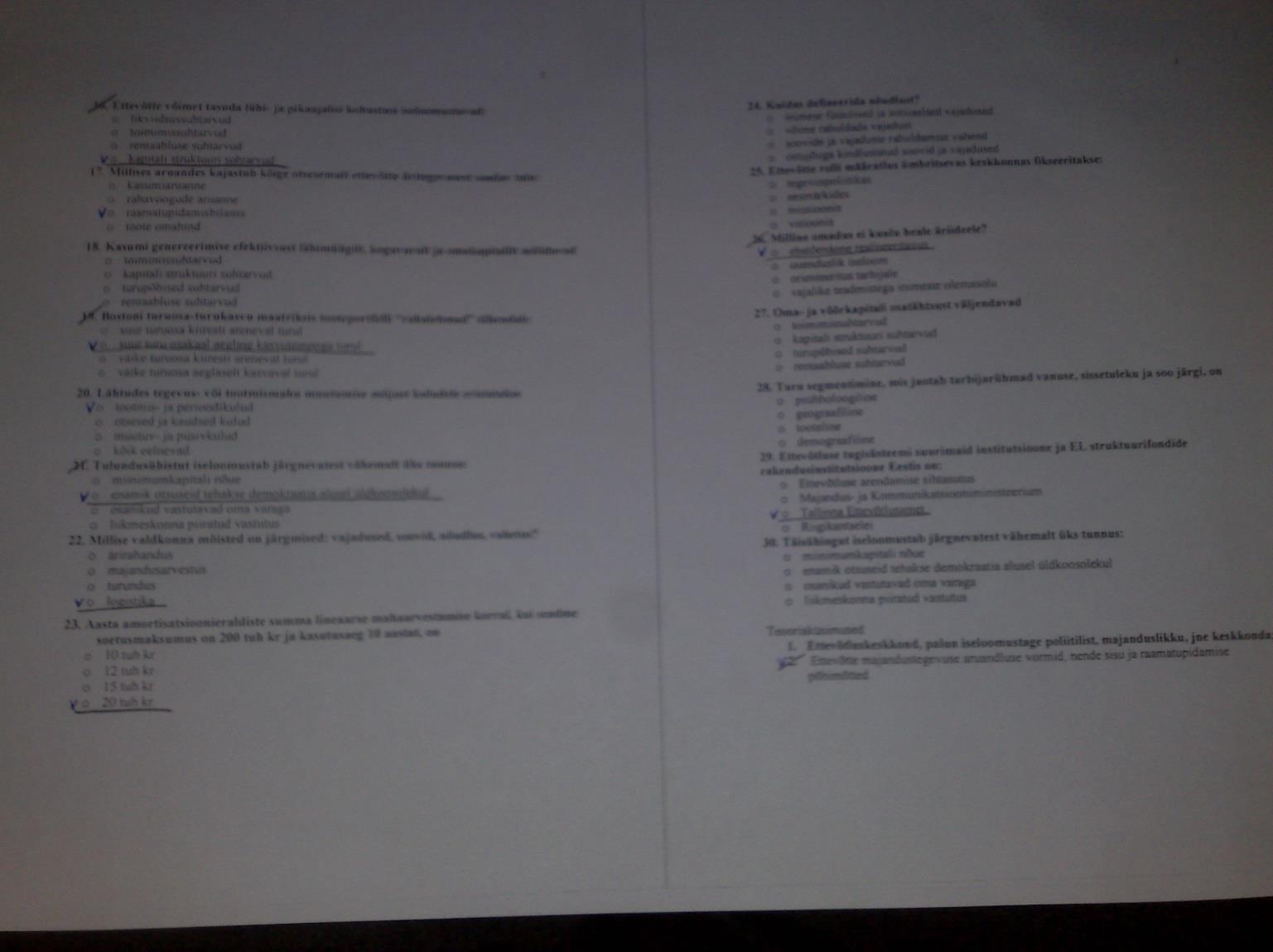

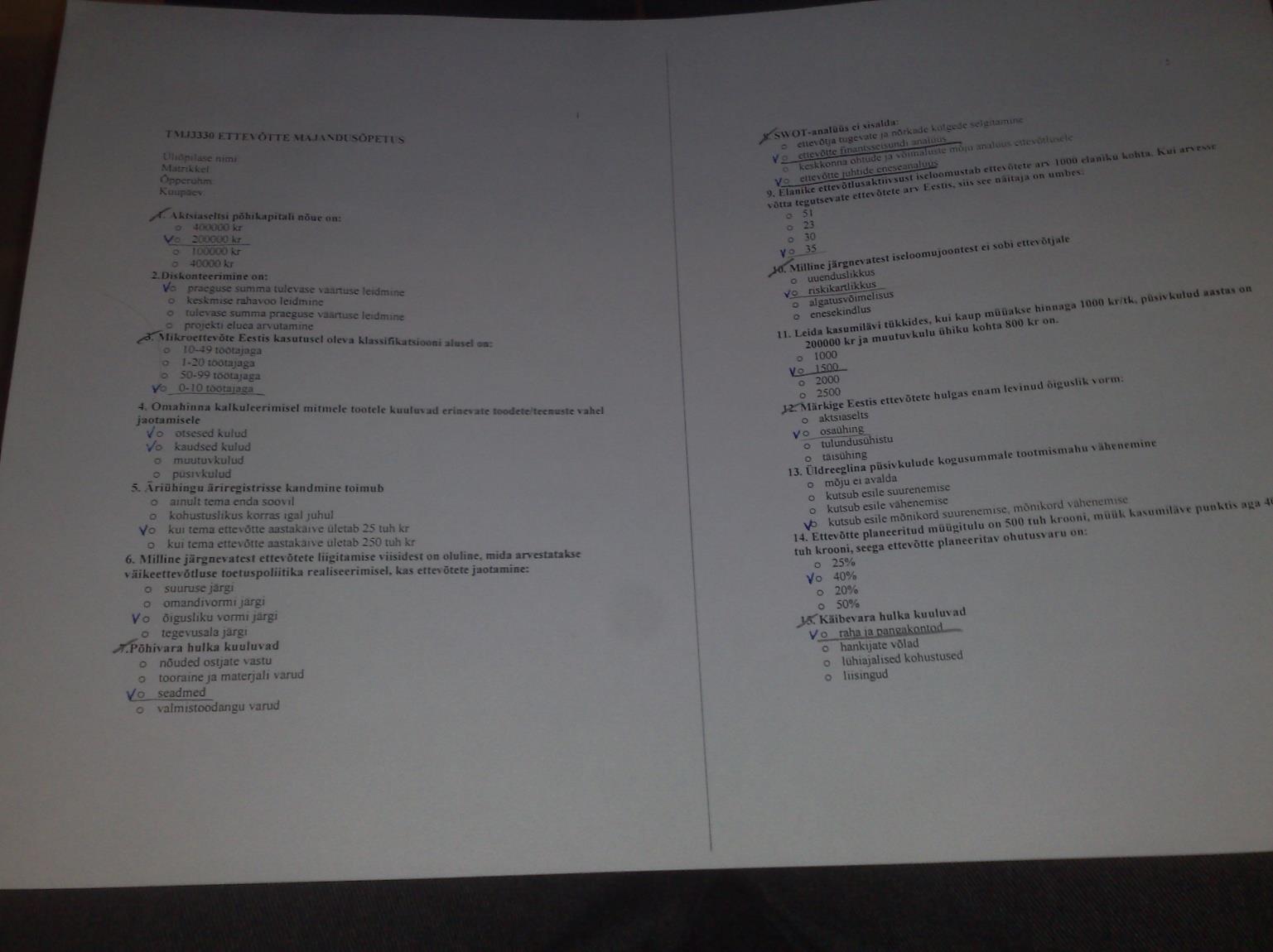

Bostoni turuosa maatriks- tähed: suur turuosa, kiiresti kasvav nõudlus. rahalehmad: suur turuosa, kasv aeglane küsimärgid: turuosa väike, kasv kiire. koerad: turuosa väike, kasv väike(sabassörkijad) !! 1.Bostoni turuosa-turukasvu maatriksi tooteportfelli tähed iseloomustab b) suur turuosa kiiresti areneval turul ! 2. Informatsioon ettevõtte rahalise seisundi muutumise kohta iseloomustab b) Rahavoogude aruanne ! 3. Täisühingu osanikuks ei või olla c) riigiasutus ! 4. Kui investeeringutele arvestatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär c) väiksem ! 5. Keskmise suurusega ettevõtte a) 50-249 ! 6. Millised kulud arvestatakse täismahus toote/tennuse omahinda a) perioodi kulud ! 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püüsivkulud

1006 1.Bostoni turuosa-turukasvu maatriksi tooteportfelli tähed iseloomustab b) suur turuosa kiiresti areneval turul 2. Informatsioon ettevõtte rahalise seisundi muutumise kohta iseloomustab b) Rahavoogude aruanne 3. Täisühingu osanikuks ei või olla c) riigiasutus 4. Kui investeeringutele arvestatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär c) väiksem 5. Keskmise suurusega ettevõtte a) 50-249 6. Millised kulud arvestatakse täismahus toote/tennuse omahinda a) perioodi kulud 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püüsivkulud aastas on 3000 kr ja muutuvkulu 70kr/tk on: a) 100 8. Likvidsuse suhtarvud näitavad d) ettevõtte lühiajalise kohustuste tasumine 9. Bilansi aktivakosseisu ei kuulu d) võlad 10. Ärikasum on b) finantsulude ja kulude vahe 11. EMTAK on a) Eesti majandustegevusalade klasifikator 12

Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkond Sisekeskkonna märksõnadeks on: juhtimise kvaliteet, mis määrab ettevõtte edukuse või ebaõnnestumise. Juhtimisotsused mõjutavad kõiki eteevõtte tegevuse aspekte. Näiteks võivad ühed otsused põhjustada halba toodangut, viletsaid tooteid või kehva turustust. Juhtimise kvaliteeti on raske defineerida, kuid see seondub järgmiste teguritega: juhtimisoskused, töötajaga suhtlemise kogemused, teadmised tootmis- ja teenindusprotsessist, kohustus ja motivatsioon, soov ja võime teha muutusi, otsustus-

Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkond Sisekeskkonna märksõnadeks on: juhtimise kvaliteet, mis määrab ettevõtte edukuse või ebaõnnestumise. Juhtimisotsused mõjutavad kõiki eteevõtte tegevuse aspekte. Näiteks võivad ühed otsused põhjustada halba toodangut, viletsaid tooteid või kehva turustust. Juhtimise kvaliteeti on raske defineerida, kuid see seondub järgmiste teguritega: juhtimisoskused, töötajaga suhtlemise kogemused, teadmised tootmis- ja teenindusprotsessist, kohustus ja motivatsioon, soov ja võime teha muutusi, otsustus-

Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkond Sisekeskkonna märksõnadeks on: juhtimise kvaliteet, mis määrab ettevõtte edukuse või ebaõnnestumise. Juhtimisotsused mõjutavad kõiki eteevõtte tegevuse aspekte. Näiteks võivad ühed otsused põhjustada halba toodangut, viletsaid tooteid või kehva turustust. Juhtimise kvaliteeti on raske defineerida, kuid see seondub järgmiste teguritega: juhtimisoskused, töötajaga suhtlemise kogemused, teadmised tootmis- ja teenindusprotsessist, kohustus ja motivatsioon, soov ja võime teha muutusi, otsustus-

"Ettevõtlus ja äri planeerimine" kordamisküsimused Eksamiküsimused toetuvad nii loengutele kui harjutustundides käsitletud teemadele, sh materjalidele Moodles. Üldised teemad on toodud järgnevalt. 1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. Ettevõtluse definitsioonid ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ...protsess, mille kaudu inimesed saavad teadlikuks ettevõtlusest kui võimalusest ja astuvad samme äri alustamiseks (Stevenson 2005) Ettevõtte käivitamine ja/või kasvatamine läbi innovaatilise, riski võtva juhtimise (Fred L

1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ETTEVÕTLUST (ettevõtlikkust) on käsitletud ka kui ressurssi kõrvuti traditsiooniliste tootmise sisenditega (maa, kapital, töö) (Appleby, 1994). ETTEVÕTJA on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid

OÜ Abilis on asutatud erakapitallil 1991. aastal Eesti pealinnas Tallinnas. Ettevõtte peamiseks tegevusalaks on köite, trosside ning ehitusmaterjalide hulgimüük, kaupade komplekteerimine ning erinevate teenuste osutamine sealhulgas kaubaveo korraldamine väljapoole Euroopa Liitu. Teisejärguline tegevus on: vaba laohoonete välja rentimine ja mäng finantsi turul( fondi turul). Ettevõtte peakontor asub Tallinnas, aadressil Kopli 72A. Kõik hooned mis asuvad antud aadressil kuluvad ettevõtte omanikule - direktorile Valeri Nikitenko. Ettevõttes töötab 8 inimest: direktor, tegevjuht, raamatupidaja, müügijuht, laomees, autojuht, koristaja, valvur. Põhi ostjad on: Optimera Estonia AS, North Element OÜ, Acova OÜ, Espak AS ja muud. Tarnijad on: Izohan Sp.zo.o.,Violent OÜ, Paroc AS, Aeroc AS, Kolumbia-kivi AS, Optimera Estonia AS jm. Ettevõtte filosoofia on: leida optimaalne lahendus, et maksimaalselt arendada oma võimalusi; otsides uusi suundi Eesti ehituses

Kõik kommentaarid