EESTI MAAÜLIKOOL

Majandus-

ja sotsiaalinstituut

Maamajandusettevõtte

konkurentsivõime analüüs ettevõttes x.Maamajanduse ökonoomika

Tartu

2018 SISUKORD

SISSEJUHATUS 3

1.

KONKURENTS JA KONKURENTSIANALÜÜSI MEETODID 4

1.1.

KONKURENTS JA KONKURENTSIANALÜÜS 4

1.2 SUHTARVUDE ANALÜÜS. 7

2.ANALÜÜSITAVA ETTEVÕTTE

TEGEVUSVALDKOND JA SENINE TEGEVUSSUUND. 9

2.1. TÖÖJÕUKASUTUS. 9

2.2.

MAAKASUTUS JA LOOMAÜHIKUTE ARV. 10

2.3.TOODANG JA TOETUSED. 13

2.4.KULUD. 14

15

2.5.TULUD. 15

2.6.KOHUSTUSED. 17

3.ETTEVÕTTE X KONKURENTSIVÕIME HINDAMINE. 18

3.1.

TOOTLIKKUS JA EFEKTIIVSUS. 18

4.SUHTARVUDE ANALÜÜS. 19

5.TURU OLUKORD. 21

KOKKUVÕTE JA ETTEPANEKUD. 21

KIRJANDUS. 22

SISSEJUHATUS

Tänapäeval on tekkinud ettevõtete vahel üha

tihedam konkurents. Konkureeritakse erinevatel tasanditel: nii

turuosa, tootmisressursside kui ka muude tingimuste osas, mis on

arenguks hädavajalikud. Majanduslikus võtmes on konkurents

edasiviiv jõud, mis suunab ettevõtteid pidevalt uuenema, arenema

ning tegutsema vastavalt hetkelisele turu olukorrale. Eesti

Konjunktuuriinstituut on kirjeldanud ettevõtte konkurentsivõimet

kui kompleksvõimet, mille alusel saab hinnata ettevõtte arengu

jätkusuutlikkust,

edukust ja tulemuslikkust. Konkurentsivõimet saab

võrreldes teiste ettev õtetega mõõta paremates finantstulemustes, ressursside efektiivsemas ärakasutamises ja muude

tulemuste võrdlemisel. (Eesti Konjunktuuriinstituut, 2014).

Meie ettevõtte tegeleb piima tööstusega,

mis on seotud suure

riskiga , sest praegu turu olukord näitab, et

piima omahind ei

katta ostuhind, sest praegune piimatootjad raskes

olukorras, kus nad peavad konkureerida mitte ainult Eesti

piimatootjatega, aga ka välisriigi piimatootmisega.

Kui me vaatame statistika andmetel 2006 aastas, siis sellel aastal

piimatööstuses on

tegelenud 71 samad ettevõtted, millest 1 oli

Ida-virumaal. Piimatööstuste jaoks oli 2006 aasta edukas, müük

kasvas nii siseturul kui ka ekspordiks. Selles olukoras töötada

lihtsam, kui kümme aastat pärast.

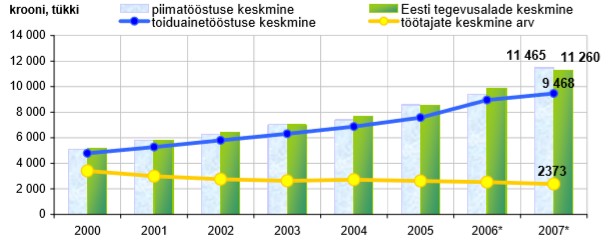

Joonis 1. Kogukasum kehtivates hindades, 2000-2007

Allikas: ESA, * - lühiajastatistika andmetel

Kui me vaatame kogu turu andmetele, siis me saame aru, et turu

olukord oli väga positiivne nii sise turul kui ka ekpordi turul. See

muidugi annab hea võimalused

arenemiseks ja kasvatamiseks piimaturul

2006 aastas. Nii olukoras ettevõtte X alustas oma tegevus, aga

kuidas läheb edasi vaatame edasi selles töös.

Selles töös oleb tehtud maamajandusettevõtte konkurentsivõime

analüüs ettevõttes X. Mille jaoks on kasutatud firma andmed ja

statistiika andmed 2006-2015 aasta eest.

1.KONKURENTS

JA KONKURENTSIANALÜÜSI MEETODID

Ükski ettevõte ei saa tegutseda ümbritsevast

keskkonnast täiesti sõltumatult. Ettevõtte seisukohalt võib

keskkonna jagada kaheks: makro- ja mikrokeskkonnaks.

Makrokeskkonna moodustavad selle piirkonna kultuurilised põhiväärtused,

majanduslikud ja õiguslik poliitilised tingimused. Mikrokeskkond on

vahetu keskkond, kus ettevõte oma ülesandeid täidab.

Mikrokeskkonna moodustavad konkurendid, kliendid,

tarnijad ,

regulaatorid,

strateegilised liitlased. (1,lk 47-49).

KONKURENTS JA KONKURENTSIANALÜÜS

Konkurents

on võitlus klientide pärast, mida peavad kõik samu vajadusi

rahuldavad ettevõtted. Konkurents ettevõtete vahel muutub üha

teravamaks ja seda põhjustavad eelkõige ettevõtete arvu

suurenemine, tootehindade üleüldine alanemine ning tarbijate ja

ettevõtjate targemaks muutumine. (13)

Põhiliselt

eristatakse nelja konkurentsi liiki: (16, lk 76-77)

Monopol – riigis või regioonis pakub mingit toodet või teenust vaid üks ettevõte. Reguleerimata monopol võib kergesti kehtestada kõrge hinna, teha vähesel määral või üldse mitte reklaami ning pakkuda minimaalselt toetavaid teenuseid. Enamasti on monopolide tegevus reguleeritud ning hind riigi kontrolli all.

Oligopol – turul on väike arv pakkujaid , tooted võivad olla nii selgelt eristuvad kui ka standardiseeritud . Puhta oligopoli puhul eksisteerib paar suurt ettevõtet, kes pakuvad üsna sarnast toodangut. Eristumise aluseks on sageli hind ning eelise saavutamine baseerub kuluefektiivsusel. Diferentseeritud oligopoli puhul toodavad ettevõtted osaliselt diferentseeritud tooteid. Konkurentidest eristutakse kas kvaliteedi, lisade, stiili või teeninduse poolest. Iga ettevõte on üldjuhul tugev ühes nimetatud valdkonnas ja saab seetõttu küsida oma segmendi tarbijatelt hinnapreemiat.

Monopolistlik konkurents – mitmed ettevõtted on võimelised oma tooteid diferentseerima kas osaliselt või kogu ulatuses. Konkurent ettevõtted keskenduvad neile tarbijasegmentidele, kelle vajadusi suudetaks rahuldada kõrgemal tasemel ning küsida selle eest kõrgemat hinda.

Täielik konkurents – situatsioon, kus väga paljud ettevõtted pakuvad sama toodet või teenust. Kuna toodetel puudub eristumiseks alus, on konkurentide hinnad ühesugused.

Ettevõtete

konkurentsivõime on kompleksvõime, mille tunnuseks on ettevõtete

edukus, tulemuslikkus, arengu jätkusuutlikkus. Ettevõtte

konkurentsivõime avaldub võrdluses teiste ettevõtetega

ning näitab tema positsiooni teiste hulgas. Ettevõtted, kes on oma

tegevusalal teistest konkurentsivõimelisemad, saavutavad ka teistest

paremaid tulemusi. Konkurentsivõime avaldub suuremas läbimüügis,

paremates finantstulemustes, efektiivsemas ressursside kasutamises.

Konkurentsivõime näitab produktiivsust, millega ettevõte kasutab

oma ressursse. Ettevõtte konkurentsivõimet võib defineerida kui

määra, mis näitab, kui palju ettevõte suudab vabades

turumajanduslikes tingimustes toota ja müüa kaupa ning teenuseid,

mis vastavad sise- ja välisturgude nõuetele, samaaegselt

suurendades oma töötajate sissetulekuid ning tagades ettevõtte

arengu jätkusuutlikkuse. (6)

Konkurentsianalüüs

vastab järgmistele küsimustele:

1.

Millised on üldised konkurentsijõud tegevusharus?

2.

Kes on peamised konkurendid turul?

3.

Kui suur on nende turuosa?

4.

Mis on konkurentide eelised meie toote ees?

5.

Millised on meie konkurentsieelised ?

Konkurentsianalüüsi

metoodika jaguneb kaheks: statistiline analüüs, mis põhineb majandusaasta aruannetel ja muu avaliku info analüüsil ning

äriluure, mis seisneb konkurendi klientide küsitlusel, visiidid konkurentide objektidele, prooviostude tegemine, konkurenditeenuste

tarbimine. (15)

Konkurentsi

analüüsi meetoditeks on: (28)

Firma konkurentide määratlemine,

Konkurentide eesmärkide määratlemine,

Konkurentide strateegiate selgitamine ,

Konkurendi tugevad ja nõrgad küljed,

Konkurentide käitumise hindamine,

Rünnata või vältida,

Konkurentsi infosüsteemi kujundamine.

Konkurentsianalüüs

algab konkurentide määratlemisest. Kui konkurendid on määratletud,

saab hakata neid uurima , selgitades välja nende eesmärgid,

strateegiad, tugevad ja nõrgad küljed ning nende käitumise. (14)

Konkurentide

liigid lähtuvalt pakutavate toodete sarnasusest ja tarbijate

vajadusest: (16, lk 75-76)

Otsesteks konkurentideks on ettevõtted, kes pakuvad samasuguseid tooteid samasuguse vajadusega tarbijatele;

Kaudseteks konkurentideks on pakkujad kes pakuvad erinevatele tarbijatele vormilt või funktsioonilt sarnaseid tooteid. Nende tooted on tehnoloogiliselt sarnased ja täidavad samalaadset funktsiooni, kuid tarbija on erinev;

Üldisteks konkurentideks võib pidada kõiki samal turul tegutsevaid ettevõtteid.

Konkurentsiuuringute klassiku Michael Porteri viie konkurentsijõu mudel on

analüüsimeetod, mille abil saab määrata ettevõtte

tegevusvaldkonna konkurentsiolukorda. Porteri viie konkurentsijõu

mudel aitab välja selgitada tegevusvaldkonna olukorra ning

analüüsida ettevõtte kohta seal. Mida suuremad on konkurentsijõud,

seda väiksemad on ettevõtte võimalused hinna tõstmiseks ja

suurema kasumi teenimiseks. Ideaaljuhul on kõik konkurentsijõud

nõrgad. Kui ainult osa konkurentsijõude on nõrgad, siis võib tegevusharu osutuda atraktiivseks tugeva turupositsiooniga

ettevõttele, mille strateegia pakub kaitset konkurentsijõudude

surve vastu. (23)

Michael

Porteri viie konkurentsijõu mudeli kohaselt määravad

konkurentsiolukorra tegevusharus viis jõudu: (18, lk 117)

- Konkurents tegevusharus konkureerivate ettevõtete vahel,

- Teiste harude ettevõtete katsed lüüa tarbijad üle asenduskaupadega,

- Uute konkurentide potentsiaalne sisenemine ,

- Sisendite tarnijate mõjukus ja positsioon läbirääkimistel,

- Toote ostjate mõjukus ja positsioon läbirääkimistel.

Nende jõudude analüüs aitab juhtidel selgitada tegevusharu

olukorda ja välja tuua ettevõtte ees seisvaid võimalusi ja ohte .

Üldine loogika seisneb selles, et mida tugevamad on vaadeldavad

konkurentsijõud, seda väiksemad on ettevõtete võimalused tõsta

hindu ja teenida suuremat kasumit. (18, lk 117)

1.2 SUHTARVUDE ANALÜÜS.

Suhtarvuanalüüs

on finantsaruannete analüüsi peamine instrument . See võimaldab

esile tuua finantsnäitajate seosed ning võrrelda omavahel erinevaid

ettevõtteid. Analüüsi käigus võrreldakse ettevõtte suhtarve

eelnevate aastate samade näitajatega, kuid ka majandusharu keskmistega ning konkurentide omadega. (7, lk 14) Suhtarvudeks

nimetatakse suhteliste suuruste arvväärtusi. Suhtarvumeetod on

majanduslike nähtuste koostise, eri nähtuste vaheliste

proportsioonide ja varjatud seoste uurimise lihtsamaid, ühtlasi

kõige enam kasutatavaid mooduseid. Suhtarvuanalüüs võimaldab

esile tuua finantsnäitajate seosed ning teostada võrdlevanalüüsi

eri suundades ja eri tasemetel . Suhtarvude liigitus:

likviidsussuhtarvud, käibekapitali suhtarvud , kapitali struktuuri

suhtarvud ja rentaablussuhtarvud. (2, lk 306)

Likviidsussuhtarvude

analüüs seisneb põhiliselt lühiajalise maksevõime analüüsimises,

mille käigus püütakse hinnata, kuivõrd ettevõte saab oma

lühiajalised kohustused tasutud . (2, lk 307) Likviidsus on

lühiajaline maksevõime ja maksevõime all mõeldakse pikaajalist

arvete tasumise võimet. Varade likviidsuse all mõeldakse ettevõtte

varade võimet muutuda rahaks kui kõige likviidsemaks

maksevahendiks. (17, lk 120) Kõige likviidsem vara on raha kassas

või pangaarvel. (2, lk 307) Likviidsuse ja maksevõime analüüs on

üks olulisemaid analüüse, sest ettevõtete pankrotte põhjustab

valdavalt maksevõimetus. (17, lk 120) Maksevõime analüüsi tehakse

bilansi andmetel. Maksevõime näitaja kirjeldab olukorda bilansi

koostamise momendil . Maksevõime näitajad jagunevad kahte rühma:

lühiajalised likviidsuse näitajad ja pikaajalised maksejõulisuse

näitajad. (26, lk 19) Käibekapitali suhtarvude abil hinnatakse

ettevõtte varade

kasutamise

intensiivsust ja efektiivsust müügitulu genereerimisel. (2, lk 311)

Käibekapitali suhtarvud arvutatakse välja nii vara kohta tervikuna kui ka erinevate vara liikide lõikes. Vara kasutamise tulemuslikkust

iseloomustavad käibekordajad, mille leidmiseks võrreldakse

müügikäivet vara maksumusega. (26, lk 22)

Kapitali

struktuuri suhtarve kasutatakse ettevõtte varade finantseerimise ja

võlakoormuse analüüsimisel. Kapitali struktuuri suhtarvud

iseloomustavad ettevõtte võimet tasuda oma lühi- ja pikaajalisi

kohustisi. Samas näitavad nad ka bilansi passiva struktuuri ning

proportsiooni oma- ja võõrkapitali vahel. (2, lk 315)

Võimendussuhtarvudel eristatakse finantsvõimendust ja

tegevusvõimendust. Võimendus on seotud püsivkuludega –

tegevusvõimendus on seotud põhitegevuse püsivkuludega ja

finantsvõimendus on seotud finantseerimistegevuse püsivkuludega.

Finantsvõimenduseks nimetatakse intressikuludega seotud võõrkapitali

kasutamist ettevõtte tegevuse finantseerimiseks. (2, lk 317)

Rentaablus on kasumi suhe mingisse teise näitajasse. (17, lk 126) Rentaablus

suhtarvude tulemusi väljendatakse reeglina protsentides. Kuid selle

näitaja võib ka välja tuua kasumisummana majandusliku näitaja

ühele eurole. Analüüsi teostamisel kasutatakse põhiliselt kolme

rentaablusnäitajate rühma: müügikäibe rentaablus, varade

kasumitootlus ja omakapitali rentaablus. (26, lk 27)

Rentaablussuhtarvud näitavad ettevõtte võimet saada kasumit.

Rentaabluse analüüs on oluline, kuna kõrge likviidsus või

kapitali soodne struktuur ei pruugi tagada piisavat kasumit. (2, lk

319)

ANALÜÜSITAVA ETTEVÕTTE TEGEVUSVALDKOND JA SENINE TEGEVUSSUUND.

TÖÖJÕUKASUTUS.

Taabel 1.

id_aasta

id_farm

c_tuup

c_suurus

id_toojoud

id_maakond

id_mahe

id_lfa

a_karjatamine_valjaspool

id_keskkonnapiirang

2006

354

450

6

1

70

1

1

1

2007

354

450

6

1

70

1

1

1

2008

354

450

6

1

70

1

1

1

2009

354

450

6

1

70

1

1

1

2010

354

450

6

1

70

1

1

1

2011

354

450

6

1

70

1

1

1

2012

354

450

7

1

70

1

1

1

2013

354

470

6

1

70

1

1

1

2014

354

470

6

1

70

1

1

1

2015

354

470

5

1

70

1

21

1

Meie ettevõtte X tegeleb piimatootmisega, aasta käibe keskmiselt

kuni 100 tuhat , aga 2015 aasta käibe oli ainult kuni 25 tuhat, mis

näitab, et seda ettevõtte väheneb. Veel juhtus suured muutused

2013 aastas, sest ettevõtte suureneb oma liha müügid, mis muutus

tootmistüüp 47 numbril – see

tähendab, et nüüd ettevõtte tegeleb piima ja veiseliha müügiga.

Tootmisel töötab 1 töötaja (omanik) kuni 2008 temale abistab

abikaasa, aga 2009-2013 1,3-1,4 inimest omanik ja 0,4 koormusega

töötaja. Juba 2014-2015 töltab ainult omanik ilma lisa töötaja,

sest ettevõtte olukord on halb ja käibe väheneb, siis ei vaja lisa

töötajad ja omanik ise töötab osakoormusega.

Kui me vaatame kogu Eesti andmetele, mis võttame FADNst, siis saamad

tootjad Eestis sel ajal 71 algusest (2006) ja 17 ettevõttet 2015

aastas, mis näitab suur konkurents ja keskmiselt nenedel töötavad

2,4 inimest 2006 aastas ja 1,7 2015 aastas, mis näitab, et X

ettevõttel töötab vähem inimest, mis teevad sama töö nagu

teises ettevõttes, sellest andmetest me võime aru saada, et tööjõu

efektiivsusega kõik on hästi, aga kui vaatame teine Taabelisse,

siis kohe vattame miks on nii hea tööjõu efektiivsus.

Taabel 2.

id_aasta

id_farm

Omanik y_sunniaasta

_toojou_aastauhik

74-Muu tasustamata alaline tööjõud v_toojou_aastauhik

77-Tasustamata ajutine tööjõud v_toojou_aastauhik

51-Omanik/FIE või ev juht 1 tootunnid_aastas

71-Omaniku abikaasa tootunnid_aastas

74-Muu tasustamata alaline tööjõud tootunnid_aastas

77-Tasustamata ajutine tööjõud tootunnid_aastas

2006

354

1947

1

0

0

3600

2500

0

0

2007

354

1947

1

0

0

3600

2500

0

0

2008

354

1947

1

0

0

2200

2200

0

0

2009

354

1947

1

0.43

0

2200

0

950

0

2010

354

1947

0.91

0.4

0

2000

0

890

0

2011

354

1947

0.95

0.36

0

2100

0

800

0

2012

354

1947

0.95

0.32

0

2100

0

700

0

2013

354

1947

0.95

0.32

0

2100

0

700

0

2014

354

1947

0.91

0

0.04

2000

0

0

100

2015

354

1947

0.84

0

0

1846

0

0

0

Kui me arvestame kokku, siis vaatame, et omaniku abikaasa ja omanik

töötasid 2006 aasta eest oma tootmisel 6100 töötunni või

keskmiselt 17 tunnid päevas. Aga keskmiselt teises ettevõttes oli

kokku 5600 või 15,3 tunni päevas. 2008 aastast ettevõtte alustas

väheneda, sest töötunni ja koormus ka aastast aastani väiksem.

2015 aastas ettevõtte X tegevused lähevad halvasti, sest firma

käibe aasta eest on 25000 euro, aga see on nelja korda vähem kui

alguses.

MAAKASUTUS JA LOOMAÜHIKUTE ARV.

Taabel 3. Maakasutus ja renditud maa hind.

id_aasta

id_farm

048-Pm.maa, omandis v_naitaja

049-Pm.maa, renditud v_naitaja

121-Metsamaa, omandis v_naitaja

Kokku ha

182-Muud pinnad v_naitaja

Tasu renditud ha kohta

2006

354

35.4

31.38

10.1

76.88

0.2

8,7

2007

354

35.4

31.58

10.1

77.08

0.2

11,37

2008

354

35.4

31.88

10.1

77.38

0.2

13,24

2009

354

35.4

31.88

10.1

77.38

0.2

17,25

2010

354

35.4

31.88

10.1

77.38

0.2

13,24

2011

354

35.4

31.88

10.1

77.38

0.2

15,37

2012

354

35.4

31.88

10.1

77.38

0.4

25,06

2013

354

35.4

27.51

10.1

73.01

0.4

40,20

2014

354

35.4

26.75

10.1

72.25

0.4

23,10

2015

354

35.4

26.75

10.1

72.25

0.4

31,40

Diagraam 1. Maarent .

Ettevõtte kasutab oma tegevuseks 76,88 ha 2006 aastas ja 72,25 2015,

kuigi ettevõtte tegevused lähevad halvasti maa kasutamine

prakriliselt sama. Millest on 59,35 % omandis ja 40,64 % renditud.

2013 aastast rentidut maa on veidi väheneb 27,51 ha ja 26,75 ha.

Kõige suurem maarenti hind oli 2013 aastas ja ettevõtte makstas 1

ha kohta 40,20 euro, mis on liiga kallis, sest konkurendil need

näitused on kaks korda madalam. Ettevõtte X makstas 2006 aastas

rent 273 euro, mis on 1 ha eest 8,70 euro, aga 2013 aastas seda maks

oli 1106 euro või 40,20 euro ha kohta.

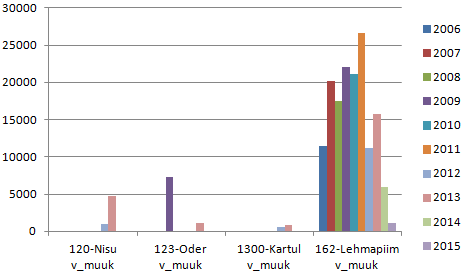

Taabel 4. Maakasutus.

id_aasta

id_farm

120-Nisu p_pindala

123- Oder p_pindala

1300- Kartul p_pindala

1470-Rohumaad 5a kokku p_pindala

1510-Looduslik rohumaa kokku p_pindala

2006

354

24.8

0.5

30.55

10.93

2007

354

18.14

0.5

37.39

10.95

2008

354

17.6

0.5

33.2

10.98

5

2009

354

19.39

0.5

33.2

14.19

2010

354

19.39

0.5

33.2

14.19

2011

354

15

0.5

33.2

14.19

4.39

2012

354

9

5

0.5

33.2

15.19

4.39

2013

354

8.9

4.3

0.5

33.24

15.97

2014

354

1.3

0.6

44.28

15.97

2015

354

1.95

0.4

44

15.8

Sellel maal ettevõtte kasvatab oder, rohumaa,

kartul ja 2012-2013 aastas nisu. Veel 2008, 2011-2012 aastas osa

maast oli kasutanud looduslik rohumaa jaoks.

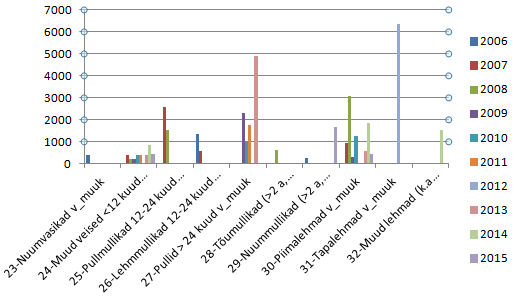

Diagraam 2. Loomaühikute arv 2006-20015.

Kõige suurem looma ühikute arv oli 2006 ja 2011

aastas – 36, aga kõge madal näide 2015 aastas 26. 2014 ja 2015

andmetes ilmuvad ammlehman 10 ja 16. Veel ettevõtte X 2013

aastas ostab 6 tõumullikat ja 10 ammlehmad.

TOODANG JA TOETUSED.

Diagraam 3. Toodang 2006-2015 a.

Nagu iga piimatootmine ettevõtte X kasvatab kartul ja oder oma

loomade jaoks (söödakultuur), aga müüvad ainult piim. Ettevõtte

X 2009 aastas on tehtud 111168 liitrit piima, mis nätab, et iga

lehma kohta oli tehtud 7940 l.piima, mis on väga hea arv, sest

keskmiselt FADNst kogu tootmise andmest iga lehma kohta oli 6454

l.piima. Ettevõttes on head näitajad piima tootmisega lehma kohta.

Diagraam 4. Oder tootmine ha kohta.

Diagraamis 4 me vaatame, milline oli oderi toodang ha kohta. Kõige

suurem efektiivsus ha kohta oli 2014 aastas ja oli tehtud 3846 kg.

Diagraam 5. Toetuse suurus 2006-2015 a.

Kogu kumme aasta läbi toetuse suurus oli 104802, aga kõige suurem

osa oli 2010 – 13502 euro.

KULUD.

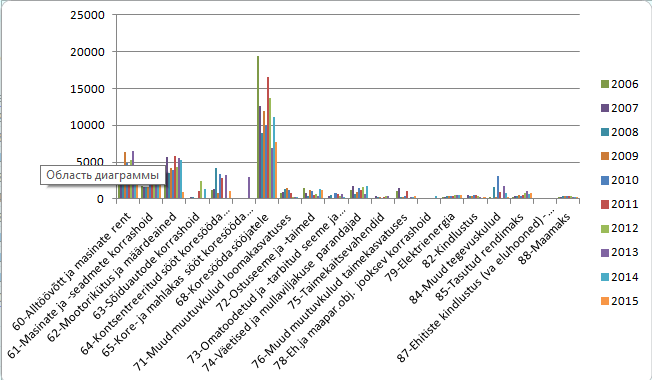

Diagraam 6. Kulud 2006-2015 a.

Nii diagraamis me otse vaatame, et kõige tähtsamad kulud on

sööjatele, mootor kütus, masina rent, väetised, seadmete korrashoid jne. Kui me näitame 2007 a, siis põhikulud on koresööda

sööjatele 39 %, mootorkütus 18 %, masinate rent 11 %, väetised 5

%, seadmete korrashoid 5 %, kontsentreeritud sööt 4 %, muutuvkulud 4 %. Kui me vaatame, kui palju X ettevõtte kulub 1 ha kohta(oder +

kartul 18,84 ha), siis see arv on 1703 ha kohta. Kuludega ettevõttes

X on kõik korras, sest keskmine kulude suurus on 59995 euro, mis on

suurem, kui on X ettvõttes.

Aga mis kokkuvõted me võime teha, kui teeme

kulude analüüs, siis kohe saame aru, et ettevõtte kulud masina

rendile on liiga suured ja ettevõtte võiks mõtelda seda masinad osta ja võib olla ise anda rendile oma naabrile.

TULUD.

Diagraam 7. Tulud 2006-2015 a.

Kõige tähtsam müügi tulu ettevõttel on piim,

veel oli müüdud oder, nisu ja kartul. Kõige suured piima müügid

oli 2011 a, aga kõige madalamad oli 2015, sest ettevõttel X on

liiga rohkem ammelehmad.

Diagraam 8. Liha müügid.

Liha müük aastas keskmiselt 10-15 %, aga 2013

oli seda arv 6339 euro, sest oli müüdud tapalehmad,. Järgmises

2013 aastas ettevõtte on müüdud pullid summal 4896 ja 2014

piimalehmad ja ammelehmad kogu summal 3346. Eelmised müügid on väga

imelik, sest nad ostnud neid ja pärast müüdud. Üldse, et

piimaettevõtte müüab piimalehmad näitab, et firmas on suured

probleemid.

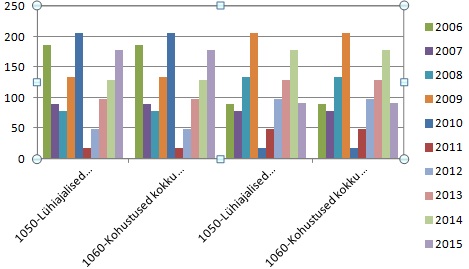

KOHUSTUSED.

Diagraam 9. Kohustused 2006-2015 a.

Ettevõttes X praktiliselt ei ole kohustused, ainult need

lühiajalised kohustused, mis ei mõjuta tulul. Kõige suuremad

lühiajalised kohustused oli ainult 2009 aastas 200 euro, aga

keskmiselt sama näidisega ettevõttel FADNst on 29354 euro

kohustused, nendest pakaajalised on 17773 ja lühiajalised on 11581

euro.

Diagraam 10. Kasu 2006-2015 a.

Ettevõtte ainult 2008,2009 ja 2011 aastas töötas kasumiga, aga

kõik teised aastad kahjuga, mis näitab, et on suured probleemid,

mis on vaja kiiresti lahendada, sest kui firma jätkub niisuguselt

edasi, siis see on pankrot .

ETTEVÕTTE X KONKURENTSIVÕIME HINDAMINE.

TOOTLIKKUS JA EFEKTIIVSUS.

Tootlikkust ja efektiivsust nimetatakse kirjanduses konkurentsivõime

mõõtmise indikaatoriteks (Euroopa komisjon , 2008). Ühtlasi on

nende näitajate puhul tegemist ka kõige usaldusväärsemate

konkurentsivõime hindamise indikaatoritega.

Taabel 5. Tootlikus 2006-2015 a.

aasta

Väljund

Sisend

Tootlikus

2006

13428

33638

0.40

2007

24616

32102

0.77

2008

23012

23287

0.99

2009

32057

22998

1.39

2010

23794

27277

0.87

2011

28838

33396

0.86

2012

19069

26043

0.73

2013

28164

25063

1.12

2014

10206

24262

0.42

2015

3605

13831

0.26

Tootlikusega oli hästi 2008, 2009 ja 2013 aastas. See näitab, et

ettevõtte töötas kahjuga möödunud aastad, sest on nii halbad

tootlikuse näitajad.

SUHTARVUDE ANALÜÜS.

Järgnevalt teostatakse konkureerivate ettevõtete suhtarvude

analüüs. Analüüsitud on ettevõtete likviidsust ja maksevõimet,

käibekapitali, kapitali struktuuri ja erinevaid rentaablussuhtarve.

Lühiajaliste kohustuste

kattekordaja = Käibevara/Lühiajalised kohustused

Taabel 6. Lühiajaliste kohustuste kattekordaja 2006-2015 aastas.

aasta

Käibevara

L/kohustused

Vastus

2006

10795

89.00

121.29

2007

15176

77.00

197.09

2008

15886

134.00

118.55

2009

10597

205.00

51.69

2010

11586

18.00

643.67

2011

10269

48.00

213.94

2012

6987

98.00

71.30

2013

12820

129.00

99.38

2014

10888

178.00

61.17

2015

17169

91.00

188.67

Lühiajaliste kohustuste kattekordaja FADN = 33863/11581= 2,92

Sellest suhtarvust me näitame, et ettevõttes X on praktiliselt ei

ole kohustused, sest ei ole riskid , et ettvõtte ei või neid maksta,

sest maksevõime tase on hea.

Puhaskäibekapital pakub

lühiajalistele kreeditoridele huvi seetõttu, et näitab, kui suures

summas on käibevara finantseerimiseks kasutatud omakapitali ja

pikaajalist võõrkapitali. Heaks tulemuseks loetakse kui

puhaskäibekapital on 5-6 korda väiksem müügitulust.

Puhaskäibekapital = Käibevara − lühiajalised kohustused

Taabel 7.Puhaskäibekapital 2006-2015 a.

aasta

Käibevara

L/kohustused

Vastus

2006

10795

89.00

10706

2007

15176

77.00

15099

2008

15886

134.00

15752

2009

10597

205.00

10392

2010

11586

18.00

11568

2011

10269

48.00

10221

2012

6987

98.00

6889

2013

12820

129.00

12691

2014

10888

178.00

10710

2015

17169

91.00

17078

Näitab, et ettevõttes X on väga väike osa käibevaras seotud

lihiajalise kohustusega.

Kasumi kvaliteedimäär näitab, kui oskuslikult ettevõte oma kasumi

rahaks suudab muuta. Soovitatavalt võiks see suhtarv olla vähemalt

100%. Kasumi kvaliteedimäära arvutatakse järgnevalt:

Kasumi kvaliteedimäär = Rahavood äritegevusest / ärikasum

Taabel 8. Kasumi kvaliteedimäär 2006-2015 a.

aasta

rahavood

kasum

vastus

2006

13428

-15325

-0.88

2007

24616

-6578

-3.74

2008

23012

5317

4.33

2009

32057

2309

13.88

2010

23794

-735

-32.37

2011

28838

4960

5.81

2012

19069

-10464

-1.82

2013

28164

-6063

-4.65

2014

10206

-19179

-0.53

2015

3605

-10417

-0.35

Kahjuks kasumi kvaliteedimäär näitab, et ettevõttel on nõrk

positsioon.

TURU OLUKORD.

Statistikaameti andmetel oli piimatoodete rahaline väärtus 2015.

aastal 14,6% võrra väiksem kui aasta varem, mahult piimatoodete

toodang aga kasvas 2,0% – enim või (+600 kg ehk 13,3%) ja juustu

(+2000 tonni ehk 9,2%) toodang.

Toorpiima kogutoodang oli 773,7 tuhat tonni ja

vähenes ligi 4% ning sellest realiseeriti 93% (-1,4% varasemast

vähem).

Ekspordikäive langes aastaga 30,5% ning oli 133,5

mln eurot – 95,8% eksporditud piimatoodetest oli Eesti päritolu.

Viimati oli ekspordikäive nii madalal tasemel enne 2010. aastat. Sektor loodab Aasia turgude ekspordi suuna avanemist ning maaelu arengukava 2014–2020 „suurprojekti“ meetme kasutamist uue ja

tehnoloogiliselt kaasaegse piimatööstuse rajamiseks, et tagada senisest konkurentsivõimelisem kuluefektiivsus toorpiima

väärindamisel.

Piimatoodete väiksem rahaline väärtus kajastub sektori müügitulus, mis langes 335,8 mln euroni ehk oli 14,7% võrra

väiksem kui aasta varem. Sektor on keerulise turuolukorra jätkudes

pidanud jõuliselt kärpima kogukulusid, mis olid 2015. aastal 317,6

mln euro suurused ehk 15,3% väiksemad. Euroopas valitseva toorpiima

ületootmise ja ekspordi vähenemise mõjul kohaliku piimatööstuse

kogukasum langes ning aasta viimases kvartalis saadi üle 700 tuhande

euro suurune kahjum .

KOKKUVÕTE

JA ETTEPANEKUD.

Ettevõttes X tegevused lähevad mitte nii hästi nagu võiks olla,

2015 aastas Eestis on raske olukord, sest konkurendid on rohkem, aga

piima ostu hind on madal, nii raske olukord toimus, sest olid suured

probleemid ekspordiga. Sisseriiklikud piima tootjad võiks toota

ainult piima kui ekspordiga oleks kõik hästi, siis suured piima

ettevõtted ostavad seda piima, aga kui eksport langeb, siis suured

piima tööstused kasutavad oma piima või ostavad kusagil veel, aga

muidugi maksvad minimum hind seda piima eest, et nad võiksid pakkuda

parem hind, kui nii raske olukord sisse turul. Me vaatasime, kuidas

piima tootjate arv väheneb kümme aasta läbi, ja ettevõtte X kogu

aeg töötab piiril või minusega, sest ettevõtte ei või katta oma

kulud, kui nad ei muuta oma töö, siis see on pankrot. Siis on vaja

tegeleda kiiresti ja muutuda oma tegevus nii, et paar aastat jooksul

teenida rahad ja olla kasumlik ettevõtte. Ma pakkun seda jaoks suureneda piimalehmade kogus ja teha lisa väärtuse tootmine, mis ei

müü piim teisele, aga ümber töötab seda piima ise. Sest ainult investeeringud ja lisaväärtuse tootmine tagab tuleviku selles

ettevõttes.

KIRJANDUS.

https://www.agri.ee/sites/default/files/public/juurkataloog/POLLUMAJANDUS_JA_TT/Piimasektori_majandusnaitajad_2007.pdf

http://maainfo.ee/standardtulemused/l :

Alas , R. (2005). Strateegiline juhtimine. (3. tr). Tallinn: Külim. 221 lk.

Eesti Statistika aastaraamat 2015. (2015). Tallinn: Statistikaamet ./ Toim. K. Põder, H. Loode. 440 lk.

Ettevõtete konkurentsivõime edetabeli koostamise organisatsioonilis -metoodilised juhised. (2014).Tallinn:EestiKonjunktuuriinstituut.[WWW]

http://konkurents.ee/public/Ettevotete_konkurentsivoime_METOODIKA_2014.pdf ,

19.11.15)

Palepu, K. G., Healy, P. M. (2013). Business analysis & valuation : using financial statements. Fifth edition . Mason Ohio : South - Western , Cengage Learing. 307 lk.

Kõik kommentaarid