ettevõtlushariduse omandamiseks · Uurimistööga õpilasfirma tegevuse analüüsimine, aitas paremini aru saada, mida on tehtud õigesti ja mida on tehtud valesti. · Ülevaateks tulevastele (õpilas)firmadele · Inspireerida noori hakkama ettevõtjaks Uurimistöö eesmärk · Õpilasfirma kui praktilise töö eesmärgiks on ettevõtlusteadmiste omandamine ja ette- võtlikkuse arendamine praktilise tegevuse kaudu. · Analüüsitakse õpilasfirma tegevust ühe tegevusaasta jooksul. Töö ülesehitus 1. Tegevuse ülevaade 2. Teenus 3. Tegevus 4. Tegevuse kirjeldus 5. Turg ja turundusstrateegia 6. Juhtimine 7. Finantskokkuvõte 8. Õpilasfirma potentsiaal pärisfirmana Teoreetiline taust · Vali meeskond hoolega · Ära ole kunagi kindel milleski. · Oma alati plaan B-d · Arutle, vaidle, mõtle · Ole leppimisvõimeline · Anna teine võimalus · Vahel tuleb lihtsalt ära teha

Õhupuhasti 500 EUR Nõud 500 EUR KOKKU: 10090 EUR Katteallikateks on Töötukassa ettevõtlusega alustamise toetus mis on kuni 4474 eurot, ise finantseeriksin umbes 2500 euroga ning lisaks võtaksin stardi- või eraisiku väikelaenu summas 5000 eurot. Ülejäänud raha kasutaksin esimeste kuude eelarveväliste jooksvate kulude katteks. 3. ESIMESE TEGEVUSAASTA EELARVE Ettevõtte tulu tuleb ainult igapäevasest kiitoidu müügist. Seega tulu sõltub klientide külastuste arvust. Menüü hinnavahemik on 4,50-6,50 ning koos joogi ostuga jätab iga klient keskmiselt kassase 6 eurot ja 50 senti. Keskmiselt võiks olla reaalne 50 sellist ostu päevas ehk siis kuus umbes 1500 ostu. See tähendab, et ettevõtte käive oleks ühes kuus vähemalt 9750 eurot. N SM TTK Kokku

Päevaseks läbimüügiks on kavandatud 8000 ning avatud olla 245 päeva aastas. Kulutused kaupade hankimiseks on 50% läbimüügist 5 töötaja palgakulu (neto, ilma maksudeta) on 180000 aastas Renti makstakse 35000 kuus Mitmesugused tegevuskulud moodustavad 175000 aastas Sisseseade kasutusaeg on 5 aastat. Koostada: 1.1 Kaupluse avapäeva bilanss 1.2 Esimese tegevusaasta kasumiaruanne 1.3 Leia töötaja keskmine brutopalk kuus 1.4.Koosta lihtsustatud kasumiaruanne, bilanss aasta lõpus ja kassavoo aruanne Algbilanss Aktiva Passiva Arve Laen Varud Sisseseade Põhikapital Kasumiaruanne Bilanss aasta lõpus Aktiva Passiva Arved

on nii lühikese ajaga rakse luua uusi innovaatilisi lahendusi, kui just ei ole loodud suurt ehitusfirmat, millel on investorite toetus ja kliendipagas (Vilcon endine Lev iEhitus) Loomulikult luuakse ka ehitusvaldkonda innovaatilisi töövahendeid, aga need on reeglina mastaapsed ja kallihinnalised, mille ostu kaalutakse pikalt ja põhjalikult, hinnatakse uue seadme/masina vajadust ja tasuvust. Ühtegi innovatsiooni ei ole minu poolt intervjueeritud firma selle tegevusaasta jooksul läbi viinud või tellinud. Seoses sellega ei ole osalenud ka üheski innovatsiooniga seotud küsitluses ega ka uuringus. Selgelt anti mõista, et tulevikus ollakse kindlasti valmis uuteks ja innovaatilisteks lahendusteks (tööajaarvestuse süsteemid, uued masinad/seadmed jne), saadakse sellest aru, et see on firma arenguks vajalik ja osatakse selle väärtust ja vajalikkust ka hinnata Terje Aulik ÄJ – gr 1, Tallinn

Tallinna noored tegijad Algus : Tallinna noored tegijad alustasid ametlikult oma tegevusega 1998 aastal. Aluse panijad olid Ivar Sild, Jürgen Rooste ja Jaak Urmet (Wimberg). Tegevus Oma kolme tegevusaasta jooksul andis TNT hulga luuleõhtuid Tallinnas Tartus, Pärnus jm. Esinemised olid menukad, meelitades kohale rohkelt publikut ja teenides kiitvat tagasisidet nii kriitikutelt kui ka niisama kirjandushuvilistelt. Teiseks tähtsaks tegevussuunaks oli enda avaldamine trükisõnas, eriti TNT almanahhi "Mõned ei tahtnudki" väljaandmine. See ilmus lõpuks 2000. aasta kevadel kirjastuses Kupar, lisaväärtuseks teeneka toimetaja

Turundus reisibüroos Estravel AS Grete Jakobson Katriin Mats TH2 1. Reisibüroo Estravel AS on Eesti ja Baltikumi suurim reisibüroo. 20. tegevusaasta jooksul on Estravelis loodud 11 esindust Eestis, filiaal Lätis ja tütarettevõte Vilniuses. Estraveli omanik on Soome suurim reisibüroo Suomen Matkatoimisto (SMT), mis kuulub Finnairi kontserni. Estraveli reisibüroos on turunduse roll suur ja ettevõtte tegeleb igapäevaselt turundustegevustega. Selleks on ettevõttes eraldi loodud turundusosakond, mis koosneb seitsmest meeskonnaliikmest. Turundustiimis on peale turundus-ja

turundusplaani raames müüki prognoosid. Täida alljärgnev tabel, koostades müügiprognoos vähemalt esimeseks tegevusaastaks. Kui antud tabelivorm ei sobi, võid kasutada oma tabelit (vormi), kustutades eelneva. 13. TURUNDUSE RISKIANALÜÜS. Hinda ja kirjelda ettevõtte turunduslike riske nii ettevõtte käivitamisel kui ka tegevuse esimestel aastatel. 14. TURUNDUSE EELARVE. Koosta antud turundusplaani raames turunduse eelarve. Prognoosi kõiki turunduskulusid, seda vähemalt esimese tegevusaasta vältel. Kasuta soovi korral alljärgnevat tabelivormi, kui see ei sobi loo oma tabeli(vorm) ja kustuta eelnev. Turunduskulu 1 2 3 4 5 6 7 8 9 10 11 12 liik kuu kuu kuu kuu kuu kuu kuu kuu kuu kuu kuu kuu Kokku

vahel läbi aktiivse juhtimise · See sisaldab 30 või 40 samaaegset kauplemispositsiooni võlakirjadesse, valuutadesse, aktsiate indeksitesse ja kaupadesse, et vältida hindade mõjutamist kontsentreerudes fondi vaid ühele alale. · Fond suleti uutele investoritele aastal 2006, kui ta jõudis etteantud maksimaalsele fondi rahatasemele · Aastal 2011 teatas fond, et on raha kaotanud ainult kolmel aastal 20 tegevusaasta jooksul ja keskmine aastane tagasimakse oli 18%. All Weather fond · Rajati aastal 2006 · Sisaldab madalaid makse klientidele, globaalseid inflatsiooniga seotud võlakirju ja globaalseid fikseeritud tulumääraga investeeringuid. · Fond algatati kui firma looja, Ray Dalio, isiklik usaldusfond ja oli järgnevalt klientidele avatud. · Fondi eesmärk oli luua kõrged tulud, mis olid kohandatud riskiga. Tulud pidi ületama üldise turu tulu.

Ühe komplekti valmistamiseks kulutatakse põhimaterjale 100 krooni eest, töötasu 50 krooni ja muud otsekulud on 25 krooni. Tootmise muud üldkulud (va kulum) on 600 000 krooni aastas. Ettevõtte üldhalduskulud on 300 000 krooni aastas, mis sisaldavad ruumide renti ja kommunaalkulusid, kontorikulusid jms. Ettevõttel on palgatud juht töötasuga 30 000 krooni kuus, sekretär 9 000 krooni kuus, müügijuht 20 000 krooni kuus. Reklaamile ja turundusele kulutatakse 100 000 krooni aastas. Tegevusaasta tootmise ja müügimaht on 25 000 komplekti. Ühe komplekti müügihind on 300 krooni. Ettevõtte raamatupidamisbilansi andmed seisuga 31.12. 2012: AKTIVA Summas Raha ja pangakontod 100 000 Ostjate debitoorne võlg 300 000 Kaubavarud 100 000

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut MIKROÖKONOOMIKA RÜHMATÖÖ Juhendaja: Raul Omel Tartu 2013 SISSEJUHATUS Töö käigus iseloomustame meie ettevõtet, anname ülevaated nõudmisest ja pakkumisest, kauba/teenuse hinnaelastusest, iseloomustame kauba/nõudluse eripärasid, kulusid ettevõttes ja esimese tegevusaasta kulusid. Kirjeldatakse ka tegevusala turustruktuuri ning räägitakse tööturust. Töö eesmärgiks on anda hea ülevaade nendest punktidest. 1. ETTEVÕTTE ÜLDISELOOMUSTUS 1.1. Ettevõtlusvaldkonna valik ja esmane põhjendus Üritades parendada Eesti Maaülikooli tudengi võimalusi meie otsustasime luua ühiselamutesse korralikult toimiva pesumaja, kus oleks tudengitel lihtne võimalus oma pesu pesta. Oma ettevõtlusvaldkonda valides tuginesime mõttele, et mida oleks meil

-1- 21.septembril kell 19.00 esines Estonia kontserdisaalis Eesti Riiklik Sümfooniaorkester Toomas Vavilovi dirigeerimisel ja rahvusvahelise konkursi " Noor Muusik" laureaadid Mihkel Poll (klaver), Gina Maria McQuinness (viiul, Iirimaa), Heini Laankoski (tsello, Soome). Rahvusvahelisel konkursil "Noor Muusik" täitub käesoleval hooajal 10. tegevusaasta. 1996/97 aastal ellu kutsutud 7-13 aastaste viiuli-, tsello-, ja klaveriõpilaste võistumängimise eesmärkideks on klassikalise muusika propageerimine, noortele muusikutele stiimulite loomine ja rahvusvahelise taseme tutvustamine nii õpilastele kui ka õpetajatele. Konkurss on toimunud kaheaastaste intervallidega ja kujunenud mainekaks konkursiks kogu Euroopas. Kontserdil esitati järgmised teosed : Johannes Brahms (1833-1897).Akadeemiline avamäng op 80(1887)

õppemeetodeid: ühe aasta jooksul õpetas ta koolmeistrikandidaadid lugema ja proovis nende pedagoogivõimeid, teisel aastal jätkas ta sobivate noormeestega õppetööd ja kutseoskuse harjutamist, arvestades sealjuures õpetamise ja kasvatamise eakohasust. Seminaris õpiti usuõpetust, kirikulaule, rehkendamist, saksa keelt ja raamatuköitmist. Lugema õpetas Forselius häälikute veerimise (häälimise) meetodil. Igast kihelkonnast saadeti Tartusse õppima noormehi. Nelja tegevusaasta jooksul sai seal õpetust umbes 160 eesti poissi, kellest sirgus umbes 50 köstrit ja koolmeistrit, kes omakorda edendasid eesti rahvaharidust. Nendesr üksteist asus juba 1686. a. koolmeistrina tööle Kambjas, Kolga-Jaanis, Laiusel, Nõos, Otepääl, Pilistveres, Puhjas, Põltsamaal, Rõngus, Sangastes, Tartus (Maarja koguduse juures). Üheks suuremaks takistuseks Forseliusele oli see, et balti aadel ei soovinud lasta eestlastel haridust omandada

samalaadseid domeeni nimesid nagu näiteks utube jne. Firma edu jäi kohe silma ka Google Inc.-le kes tundis huvi firma vastu ning 2006 aastal teavitas, et nad ostsid YouTube ära 1,65 miljardi dollari eest. Pärast Google ära ostmist arendati lehekülge veel edasi ja suured ettevõtted nagu MGM, CBS ja Lions Gate Entertainment tegid lepingu, mille alusel on neil õigus üles laadida täispikke videosid YouTube, luues konkurentsi sellisele saidile nagu Hulu. Tänapäevaks on YouTube oma 4 tegevusaasta jooksul arenenud üheks maailma külastatuimaks leheküljeks, kus omanike väitel külastab lehekülge 1 miljard inimest päevas ja antud hetkeks on üles laetud üle 100 miljoni video. Kindlasti on edu veel edaspidi samuti oodata, arvestades lehekülje sõbralikkust ja lihtsust.YouTube algusaegadel oli ta suhteliselt ainulaadne lehekülg omalaadsete seas, kohe mis kasutajaid meelitas juurde on tasuta videote üleslaadimise võimalus. Eks paljudel oli kogunenud juba klippe mida

..........................................................................4 Algteadmised ettevõtlusest......................................................................................................... 6 1.1 Ettevõtluse erinevad vormid............................................................................................. 7 1.2 Riiklik abi ettevõtluses....................................................................................................10 Ettevõtte esimese tegevusaasta uurimise teoreetilised alused...................................................13 1.3 Inimlikud faktorid...........................................................................................................13 1.4 Ettevõtte alustamine........................................................................................................15 1.5 Ettevõtte tegevus.............................................................................................................17

Tulumaksu avansilisi makseid peab tasuma FIE, kes sai eelmisel maksustamisperioodil ettevõtlustulu (tulumaksuseaduse § 47). Tulumaksu avansilised maksed tasutakse võrdsete summadena, alates tuludeklaratsiooni esitamise tähtpäevale (31. märtsile) järgnevast kvartalist, iga kvartali kolmanda kuu 15. kuupäevaks (s.o hiljemalt 15. juuniks, 15. septembriks ja 15. detsembriks) Maksu- ja Tolliameti pangakontole. Tulumaksu avansiliste maksete suurus arvestatakse eelmise tegevusaasta maksustatava ettevõtlustulu alusel. Ühel tähtajal maksmisele kuuluva tulumaksu avansilise makse suuruseks on ¼ eelmise tegevusaasta ettevõtlustulult arvestatud tulumaksu summast, st näiteks 2011. aastal makstakse avansiliste maksetena kokku ¾ 2010. aasta ettevõtlustulult arvestatud tulumaksu summast. 6.2.3 Erandid seoses tulumaksu tasumisega FIE ei pea tulumaksu avansilisi makseid tasuma: · ettevõtluse esimesel maksustamisperioodil (tegevusaastal)

erinevate võitluskunstistiilide elemente. Eestisse saabub Yamato oma uue show-programmiga "Shin-on", mis jaapani keeles tähendab südametukset. "Meie hääl ja rütm on meie südamete tuksumine. Inimesed vaatavad meie etendust ja kuulavad meie muusikat, mis tekitab rütmilise sideme meie südametega. Neisse voolaks nagu uus annus elujõudu," ütleb Yamato asutaja Masa Ogawa. 5 Oma 13 tegevusaasta jooksul on Yamato tutvustanud miljonitele vaatajatele-kuulajatele üle kogu maailma jaapani traditsioonilise löökriistamuusika pärandit. Ansamblil on Jaapanis ka oma kool, mis õpetab trummimängu. Yamatos mängivad 5 nais- ja 5 meessoost trummarit, kes kasutavad traditsioonilisi jaapani wadaiko-trumme. Trummide suurused varieeruvad 15 sentimeetrist kuni 1,8 meetrini ja trummide vanus on nii mõnelgi üle paarisaja aasta. Tallinna kontserdil kasutatakse paari

JUHATUSE KOOSOLEKU PROTOKOLL Protokolli vorming Koostamise koht Nimetavas käändes alates plangi vasakust veerisest 1-2 rida allpool dokumendiliigi nimetust(6,3 cm plangi ülaservast) Protokolli vorming Kuupäev Märgitakse koostamise kohaga samale reale, plangi paremale poole Protokolli kuupäevaks on koosoleku toimumise kuupäev, mitte allakirjutamise kuupäev. Seetõttu võib kuupäev olla ka trükitud Protokolli vorming Number Protokollid nummerdatakse jooksvalt tegevusaasta algusest kuni selle lõpuni. Number lisatakse peale kuupäeva. N. 09. oktoober 2010 nr 3 Protokolli vorming Koosoleku alguse ja lõpu kellaajad Trükitakse dokumendi pealkirja asukohale (8,5 cm plangi ülaservast) N: Algus kell 9.00, lõpp kell 10.30 Protokolli vorming Tekst Teksti osad on järgmised: 1. Informatsioon osavõtjate kohta Esimene rida: Koosoleku juhataja (ees- ja perenimi) Teine rida: Protokollija (ees- ja perenimi) Kolmas rida: Võtsid osa: (ees- ja perenimi)

3) tema eest maksab sotsiaalmaksu tööandja või riik – kui tööandja või riigi poolt makstav summa kvartalis on võrdne või ületab eelarveaastaks riigieelarvega kehtestatud kuumääralt arvutatud kolmekordset summat, siis avansilist makset tasuda ei tule. Väiksema summa korral tuleb teha avansiline makse vahe osas. Avansiliste maksete arvestus käib iga kvartali kohta eraldi. FIE aasta lõplik sotsiaalmaksukohustus arvestatakse Maksu- ja Tolliameti poolt välja tegevusaasta ettevõtlusest saadud tulu alusel. Juurdemaksmisele kuuluva maksusumma kohta väljastatakse FIE-le teade 30 päeva enne tasumistähtaja (1. oktoober) saabumist. Kui sotsiaalmaksu juurde maksma ei pea siis teadet ei väljastata. Tulumaks Tulumaksuga maksustatakse ettevõtlusest saadud ettevõtlustulu, olenemata selle laekumise ajast. Füüsilisest isikust ettevõtja maksustamisperioodi ettevõtlustulust tehakse ettevõtlusega seotud

kui ka tegevuse esimestel aastatel. Uuel ettevõttel on algul kliente vähe, sest see kõik on alles käivitamisel ja on turul uus. Kliendid võivad kodust kaasa võtta kõik need puu- ja juurviljad, mis ettevõte ise pakub. Konkurendid võivad hakkata taolisi tooteid pakkuma. 14. TURUNDUSE EELARVE. Koosta antud turundusplaani raames turunduse eelarve. Prognoosi kõiki turunduskulusid, või kulusid, mis otseselt antud turundusplaani realiseerida aitavad (seda vähemalt esimese tegevusaasta vältel). Kasuta soovi korral alljärgnevat tabelivormi, kui see ei sobi loo oma tabeli(vorm) ja kustuta eelnev. Ettevõttel kulub turundus kulu jaoks ainult oma ettevõtte reklaamimine. Kuna ettevõte on mõeldud esialgul ainult hoojaliseks tegevuseks, siis ei ole mõtet väga suuri kulutusi teha. Esimesel aastal on selline proovimine ja vaatamine, et kuidas edaspidi see toimima hakkaks. Turunduskulu liik 1 2 3 4 5 6 7 8 9 10 11 12

Turunduse tegevuskava või turundusplaani on vaja, et olla kindel tegevustes, mille abil saavutatakse eesmärgid, ning vaadata vähemalt poole aasta möödudes (soovitav isegi kord kvartalis) üle, millised tegevused toimisid, millised mitte, kas turuolukord on muutunud, kas oma tegevustega püsitakse eelarves ning kas järgmise perioodi tegevuskava vajab täiendusi või mitte. Selline mõtteviis turundustegevuse juhtimisel aitab vältida olukorda, kus tegevusaasta lõpus vaatame, mida tegime, ja peame tõdema, et oleks me poole aasta möödudes oma tegevuskava üle vaadanud, oleks me suutnud ära hoidnud teise poolaasta languse, mis tekkis muutunud turuolukorrast. Tänapäeval vaadeldakse turundust põhiliselt kahes aspektis: filosoofiana ja juhtimise funktsioonina. Turunduses võib eristada mitu erinevat juhtimiskontseptsiooni, millest organisatsioonid lähtuvad. Eelpool said ära nimetatud juhtimiskontseptsioonid, mis

ettevõtlusega seotud kulu . 2013. aastal on töötaja töötuskindlustusmakse määr 2% ja tööandja maksemäär 1% . Kohustuslik kogumispensionimakse Kui FIE on kohustusliku kogumispensioniga (II pensionisambaga) liitunud, peab ta maksma enda eest kohustusliku kogumispensioni makset, 2% maksustatavast tulust . Makse tasutakse üks kord aastas ja makse summa arvutab Maksu- ja Tolliamet FIE ettevõtlustulu deklaratsioonil (vormil E) deklareeritud eelmise tegevusaasta maksustatava tulu alusel ning väljastab FIE-le hiljemalt 30 päeva enne makse tasumise tähtpäeva (1. oktoobrit) maksuteate tasumisele kuuluva summa kohta . FIE on kohustatud maksuteatel märgitud tasumisele kuuluva summa kandma Maksu- ja Tolliameti pangakontole hiljemalt 1. Oktoobriks . FIE enda eest tasutud kohustusliku kogumispensioni makset ei ole lubatud ettevõtlustulust maha arvata ja seda ei näidata vormil E ettevõtluse kuluna, vaid kajastatakse vormi A tabelis 9

Juba algusest peale arvati Emakeele Seltsi põhiõlesandeks äratada huvi eesti keele tundmise, arendamise ja uurimise vastu. Peamise suunandadena nähti murdeainese kogumist ja uurimist, keeleajalooliste nähtuste selgitamist ning kaasaegse kirjakeele õigekeelsust. Sisuline töö on Emakeele Seltsis jagatud erinevate toimkondade vahel. 1920.1930. aastail oli kõige tegusam murdetoimkond, kus Andres Saareste juhtimisel pandi põhirõhk eesti murrete süstemaatilisele kogumisele. Kümne tegevusaasta jooksul jõuti plaanitud 30 keskesest kihelkonnast küsitlemisega lõpuni 24s ning selle keeleainese alusel võid Andrus Saareste 1932. aastal esitada Eesti keeleala murdelise liigenduse, mis üldjuhul kehtib tänapäevani. Lisaks murdetoimkonnale tegutses väga tulemuslikult ka nimede eestistamise toimkond, mis andis asjatundlikku nõu nimede eestipärastamiseks. Nimede eestistamine kerkis päevakorrale 1930. aastail, mil saksapärastel perekonnanimedel

koolmeistreid (arvatavasti Rootsi riigi toetusel). Forselius kasutas seminaris oma aja kohta uudseid õppemeetodeid. Ilmselt oli selleks ajaks olemas ka tema aabits (ei ole küll säilinud, isegi ilmumisaasta suhtes ei ole raamatuloolastel ühist arvamust ilmselt ilmus selline aabits 1685 või 1686. Lugema õpetas Forselius häälikute veerimise (häälimise) meetodil. Igast kihelkonnast saadeti Tartusse õppima noormehi. Nelja tegevusaasta jooksul sai seal õpetust umbes 160 eesti poissi, kellest sirgus umbes 50 köstrit ja koolmeistrit, kes omakorda edendasid eesti rahvaharidust. Toetust oma tegevusele lootis Forselius saada Rootsi kuningalt. Nii käis ta 1686. a koos oma ärksamate kasvandike Ignatsi Jaagu ja Pakri Jüriga Rootsis, kus demonstreeris ministritele ja kuningale õppeasutuse saavutusi. Forselius oli Eestis rahvakooli algataja, kelle pingutuste viljana hakkas taas levima lugemisoskus

13. Om ak a pital OÜ 184 184 284 14. Eelmiste perioodid e 0 0 0 jaotam ata kasu m 15. Aruaand e a a sta kasu m 71,2 136,9 161,5 (kahjum ) PAS SIVA KOKKU 255,2 320,9 445,5 5.8. Äriprojekti majandusliku tasuvuse hindamine (tasuvusaeg) Ennustuslikult hakkab ettevõtmine ennast ära tasuma esimese tegevusaasta lõpus. See tähendab et selleks ajaks on tagasi teenitud investeeritud omakapital, tagasi makstud laenud ning ettevõtte hakkab kasumit tootma. Teise tegevusaasta lõpuks on kasum 108 200.

selle vara väärtuse languse teatud perioodi jooksul 2008 aastal soetas firma 2 milj krooni eest tarkvara, mida kasutatakse firma uue teenuse turule toomiseks. Tarkvarainvesteeringu tasuvusajaks on hinnatud 5 aastat. Antud investeeringu tegemiseks kaasati ka võõrkapitali 1 miljoni krooni ulatuses 9. Millist neist lausetest ei oleks korrektne lisada aastaaruandesse? (õigeid vastuseid võib olla mitu) Juhikonna otsuse alusel mÄäratleti firma esimese tegevusaasta jooksul firmat juhtima uus inimene, kes hakkab firmat juhtima Ettevõte kasutab varude arvestamisel FIFO meetodit Jälgides tuleviku ilma ja loodusprognoose leiab firma raamatupidaja, et lähiajal võib oodata looduskeskkonna halvenemist ning sellest tulenevalt ei tasu ettevõtte tegevuses teha pikaajalisi prognoose

Klientidel võimalus lasta teha unikaalne disain oma soovi järgi ja võimalus kasutada toote kättetoimetamise teenust. Võimalus osta erineva suuruse ning lõikega T-särke. 4.2. Ettevõtte visioon aastal 2015 2015. aastal on visiooniks olla edukaim disainimispood Pärnus. 10 5. Põhieesmärgid ja strateegia 5.1. Käibe- ja rentaablustaotlused Eesmärk esimese tegevusaasta lõpuks on saavutada kindel klientuur ja usaldatus inimeste seas hea kvaliteedi, odavate hindade ja sõbraliku atmosfääriga. Loodetavasti peale seda tuleb ka oodatud kasum. 5.2. Soovitud imago ja teised põhieesmärgid Soovitud imagoks on vaba ning rõõmsameelne atmosfäär, mis kutsub inimesi meiega äri tegema ning ennast harima. Samuti ka inimeste teadlikus, et poest Disaini ise saab kvaliteetset kaupa. 5.3. Strateegia

Majandusaasta kestab 01.01-31.12. Lisaks sellele on töötajad väga sportlikud ning nende huviks on lisaks tööle veel korvpalli mängida. Ettevõtte koduleheküljel on puudlik informatsioon ja antud informatsioon ei vasta majandusaasta aruandele. 2015 aasta oli ettevõtte müügitulu kaks miljonit eurot, millega saavutati samal põhitegevusalal TOP 20 müügitulu 2015 aasta järgi 2 koht. Vastavus raamatupidamisseadusele 2010 kuni 2015 aastatel puudub ettevõtte tegevusaasta aruandes hooajalisus. 2010 kuni 2013 puuduvad peamised finantssuhtearvud majandusaasta ning eelneva majandusaasta kohta samuti puuduvad keskkonna- ja sotsiaalsed mõjud. 2014 aasta tegevusaruandes peamised finantsnäitaja andmed ei klapi 2015 aasta aruandega ning neid kajastati tegevusaruandes alles 2014 aastal. 1.1.1 Andmete vastavus 2010 aastal oli töötajate arv 7, mis langes 2015 aastal viie peale. Tegevusaruandes on kirjas, et

Kasum (- 7 kahjum) 025 2 125 793 793 793 -2 627 -2 627 -2 627 793 793 793 793 17 620 Kommentaar tulemusele: Saadud tulemus ei näita küll väga suur kasumitaset, kuid arvestades tagasihoidlikku müügiprognoosi ja asjaolu, et nõudlus selliste teenuste järgi on tulevikus kasvav, siis võib esimese tegevusaasta positiivseks lugeda ning äriidee perspektiivikaks. Samas peab alati mõtlema, mida ja kuidas veel paremini teha ning kuidas kasumit veelgi suurendada. Samuti võiks mõelda, et mida teha täiendavalt suvisel ajal, et sel perioodil samuti kasumit oleks. Rahakäibe prognoosi koostamine Meie näite puhul on arvestatud, et ettevõtjad panevad omavahendeid äriidee käivitamiseks 2000.- EEK ulatuses ja samuti saadakse rahalist tagastamatut toetust vallavalitsuselt 8000.- EEK. Nimetatud

Mure on eelkõige seotud laste tervisega. Ebapiisav liikumine kahjustab tervist lapseeas küll suhteliselt vähem, kuid väheaktiivne eluviis kandub tõenäoliselt täiskasvanuikka ja siis on tema mõju tervisele palju märgatavam ja ohtlikum. Teisest küljest on kehaline aktiivsus ja sportimine lapse- ja noorukiea olulised vabaaja veetmise tervislikud viisid. (Harro, 2001). Vaino Hussar, Eesti Kehalise Kasvatuse Liidu juhatuse esimees: Eesti Kehalise Kasvatuse Liit on oma kümne tegevusaasta jooksul murega teavitanud avalikkust laste vähesest kehalisest aktiivsusest ja selle mõjust tervisele. Tartu Ülikooli ja Kliinilise Meditsiini Instituudi arstide läbiviidud uuringutest on selgunud, et 45% õpilastest on nõrga tervisega. Siseorganite areng ei vasta laste kasvule. Mis on tervis? Inimene on terve, kui tema enesetunne on hea. Tervise üle võib arutleda ja seda võib hinnata järgmiste valdkondade kaudu: · Kehaline ehk füüsiline tervis · Sotsiaalne tervis

arhitektina, keda ei iseloomusta liiga julge fantaasia. Kuid laululava lööb kiilu sellesse kontseptsiooni, sest nüüd avaldus iga eesti tipparhitekti kohta ootamatult loov ja originaalne lähenemine. Väitele lisab kaalu tõsiasi, et varikatus ei sündinud inseneride ja akustikute kohendamise abil, vaid H. Laulu ja H Oruvee juhitud katsed üksnes kinnitasid A. Kotli väga täpse intuitsiooniga loodus kavandit. Eksimati arhiektivaist sai välja kujuneda eelnenud liga 30 tegevusaasta kogemuse tulemusena. Võib-olla avanes A. Kotli anne alles laululava juures lõplikult ja mis oleks võinud veel järgneda... Ent endast kõik andnud arhitekt asus teadusliku töö ja pedagoogilise tegevusr juurde ning ei jõudnud sealgi täit vilja maitsta. 4. Kokkuvõte A. Kotli loomingulugu pakub iseloomuliku pildi eesti arhitektuurist enne ja pärast II maailmasõda. Kuid mitte ainult ehituskunstist, vaid ka ühiskonnas valitsenud

Lõpetamise kohta tehakse registrikanne isiku poolt avalduses märgitud kuupäeva seisuga, kui avalduses märgitud kuupäev pole saabunud varem. Äriregister teeb registrikande hiljemalt viiendal tööpäeval pärast kandemäärusele allakirjutamist, kui avaldus ja sellele lisatud dokumendid vastavad seadusele ning on esitatud seaduses lubatud või ettenähtud tähtajal (äriseadustik § 33). Kui isik lõpetab FIE-na tegutsemise, siis peab ta järgneva aasta 31. märtsiks esitama lõppenud tegevusaasta kohta tuludeklaratsiooni vormi E. Deklaratsioon tuleb esitada ka juhtudel, kui FIE-l puudus ettevõtlustegevus, ta ei saanud ettevõtlustulu või see oli maksuvabast tulust väiksem. FIE ettevõtluse lõpetamisel tehakse maksustamisperioodi ettevõtlustulust ettevõtlusega seotud mahaarvamised ning saadud summa jagatakse enne maksumääraga korrutamist 1,33-ga. Juurdemaksmisele kuuluv tulu- ja sotsiaalmaks tuleb tasuda maksustamiseperioodile järgneva aasta 1. oktoobriks.

lugemaõppimise meetod ilma tähenimesid üksikult lugemata). Komensky pani aluse klassitunni süsteemile, töötas välja õppetunni metoodika alused ning pooldas näitlikustamist õppetöös. Forselius kohaldas neid natuke Eesti oludele sobivamaks. 1684. a. avas Forselius Tartu Piiskopi mõisas rahvakoolmeistrite seminari, et maarahva jaoks köstreid ja koolmeistreid ette valmistada. Riigi poolt oli õpilastele värske leib. Seminaris kasutas Forselius uusi õppemeetodeid.Oma nelja tegevusaasta jooksul sai seal õpetust umbes 160 eesti poissi, kellest sirgus umbes 50 köstrit ja koolmeistrit, kes omakorda edendasid eesti rahvaharidust. Kuni Forseliuseni õpetati lugemist kirikuraamatuist. Senine eestikeelne kirjasõna täitis kiriku tarbekirjanduse ülesandeid. "Kodu- ja kirikuraamatut" kasutasid köstrid, mõisa- ja perevanemad ettelugemiseks ning koduste palvetundide sisustamiseks. Kuid nimetatud jm. Kirikuraamatud ei

12 5. Põhieesmärgid ja strateegia 5.1. Käibe- ja rentaablustaotlused Ettevõtte eesmärk on teenida kasumit, kuid samas pakkuda ka tööd endale ja luua mitmeid uusi töökohti. Samas oleks oma firma loomine ja püsti panemine ka hea eneseteostuse võimalus, näitamaks, et ka naised võivad autode alal maailmaturul läbi lüüa. Eesmärk on teise tegevusaasta lõpuks saavutada kasum, kindlad kliendigrupid ja usaldatavatus inimeste seas. 5.2. Imidzh Kliendid hindavad kiirust, kvaliteeti, usaldusväärsust ja täpsust- nende poole ettevõte püüdlebki. Kindlasti peab olema igal võimalusel kliendile vastutulelik: kui kliendi soove ei suudeta täita, siis pakkuda samaväärne alternatiiv jms. 5.3. Strateegia Esmane kliendigrupp on Audru vallas elavad tööealised inimesed , kelle sooviks on saada võimalikult odavat ja kiiret transportteenust

kultuuriloojate, kasvatajate j. t. osavõtt. (Kirmus.ee PM 28.12.1934:1) 1934 dets Selts palus Tartu linnavalitsuselt 100 kroonist toetust oma tegevusele. Linnavalitsus lubas eelarve koostamisel palvet arvesse võtta (Kirmus.ee PM 28.12.1934) 1935 märts PM kirjutab, et E. Eugeenika ja Genealoogia Seltsi osatähtsuses ühiskondlikus elus. PM märgib, et selts pidas 21. märtsil aastapeakoosolekut, kus esitati möödunud tegevusaasta aruanne. Seltsi juhatusse kuuluvad PM andmetel sel hetkel prof. A. Lüüs (esimees), dr.Med H. Madisson (sekretär), dr med R. Sinka (abisekretär), mag J. Aul (laekur) ja pr Poska-Grünthal ning A. Oinas (liikmed). (Kirmus.ee PM 22.03.1935) 1935 okt PM annab teada, et peeti seltsi korraldusel 2. rahvusliku kasvatuse korraldusel 2. rahvusliku kasvatuse kongressi referentide ja asjast huvitatud isikute vaheline nõupidamine. PM annab ülevaate ka kongressi kavast. (Kirmus.ee PM 05.10

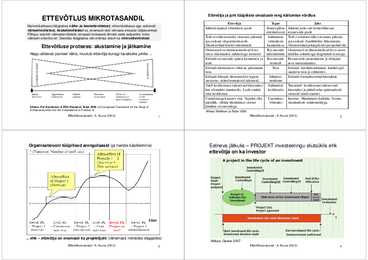

perekond, sõbrad, tarnijad, konsultandid, kohalikud (oma- ja riigi-) · juhtimisarvestuse puudumine (tüüpiline tagajärg on, et esimene valitsusorganid, haridusasutused, ettevõtluskeskused ning tegevusaasta jääbki viimaseks). kaubanduskojad (viimased on ettevõtluse tugisüsteemi osised). Ettevõtluse alused - A. Kuura (2013) 23 Ettevõtluse alused - A. Kuura (2013) 24 Strateegilise kavandamise protsess väikeettevõtetes

Komisjoni 6. mai 2003. Üldteada on väikeettevõtete kõrge suremus: 30 50% neist "sureb" soovitus 2003/361/EÜ, ehk langeb VKE sektorit välja esimese 4 5 tegevusaasta jooksul ... jõustunud 01.01.2005 Ettevõtluse alused - A. Kuura (2013) 33 Ettevõtluse alused - A. Kuura (2013) 34 Lisatingimus VKE kategooriasse Erandid - autonoomseks ehk partneriteta Riigi ja ühiskonna tugi (väike)ettevõtlusele - kuulumiseks on autonoomsus

politseid. A.Hellatile tegi Ajutine Valitsus ettepaneku võtta politseijaoskonnad Saksa okupatsioonivõimudelt üle. Tallinna miilitsaülem A.Hellat võttis ööl vastu 12.novembrit kokku kõik Tallinna jaoskonnaülemad ja andis korralduse hommikuks asjaajamine sakslaste käest üle võtta. 12.novembrist 1918 sai Eesti Politsei (kuni 1919.a. lõpuni nimetus "miilits") loomise päev. Maakondades võeti politseijaoskonnad üle veidi hiljem. Politsei esimese tegevusaasta kohta ei ole peaaegu mingeid kirjalikke jälgi. Niigi keeruline ja raske olukord süvenes seoses Vabadussõja puhkemisega. Sõja ajal anti päevakäsud enamasti suusõnaliselt või märgiti paberilipikutele. Kui kirjalikust korraldustest täpselt aru ei saadud, saadeti asja klaarima käskjalg. Esimene kirjalik hektograafi abil paljundatud päevakäsk anti välja 01.jaanuaril 1919. Sõja- aastad olid politseile rasked. Eesti iseseisvus rippus juuksekarva otsas, kuritegude

"Tulimulla" loomisel ja arendamisel. Sümboolse nimega kultuuriajakiri "Tulimuld" (alepõletamise teel saadud uudismaa) hakkas ilmuma 1950. aasta mais, Eesti Kirjanike Kooperatiivi kirjastus asutati sama aasta 10. detsembril. Algus oli raske: mitu aastat oli Kangrote kodu nii kirjastuse kontoriks kui laoruumiks ning kogu asjaajamine ja töö põhiliselt nende perekonna õlul. Kuid sellest kujunes pagulaste kõige suurem ja edukam kirjastus, mis andis 40 tegevusaasta jooksul välja 400 raamatut. Bernard Kangro on valitud Tartu Ülikooli audoktoriks, Eesti Kirjanike Liidu ja Eesti Kirjanduse Seltsi auliikmeks. ( kõike seda ei pea teadma aga lihstalt saad üle vaate tema panusest eesti kirjandusse) Kaksiktriloogia kujutab Eesti Vabariigis sirgunud humanitaarharitlaste generatsiooni kujunemist Tartus ning selle saatust II maailmasõja ajal. Põhisündmustiku aeg on 1936-1944, kuid on ka põikeid varasemasse ja hilisemasse aega ning epiloog kujutab 1965

Kirjastus, 1995 , lk 4, 6 lõik). 1970. aasta algul võeti suund suurmajandite loomisele. 26. veebruaril 1971 ühinesid ,,Külvaja", ,,Bolsevik" ja ,,Ühendus". Ühinenud suurmajandi nimeks sai ,,Ühendus", Esimeheks valiti Kalju Pukka. Algas keeruline ja vastuoluline areng, kus ilmnesid mitmed negatiivsed nähtused juhitavuse vähenemine, juhtimiskulude suurenemine, väikeste kolhooside vahepeal väljakujunenud ühe pere tunde kadumine. 1975. aasta oli ,,Ühenduse" kolhoosi viimane tegevusaasta. Stagnatsiooniperioodile omane gigantomaania pani ta 4. veebruaril 1976 paari ,,Õiguse Võidu" kolhoosiga. Selleks ajaks oli ,,Õiguse Võit" tugeval finantsmajanduslikul tasemel, ,, Ühendus" aga tõsistes rahalistes raskustes. Ühendatud majandi nimeks sai Järva-Jaani kolhoos, esimeheks ,, Õiguse Võidu" kolhoosi esimees Arvi Kallakmaa, aseesimeheks valiti Rünno Johanson ja parteialgorganisatsiooni sekretäriks Ivar Vanna.

Kes oleks võinud arvata ... Ja sellist saali pole Riial ka praegu välja pakkuda. Ei ole! Taevake, Sehlmannid on rõdu esimeses reas, näete! Ah rõdu ka. Jah, näete, esimeses reas terve vahmiiliga. Lehvitavad... Linnapea tuleb! Viimase platsini välja müüdud, mu härrad, viimase kohani välja müüdud!" (Suuman 1996: 49 Karulin 2013: 61 kaudu). Rakvere Teater on kutseline teater Rakveres. 1921 sügisel asutati teatrihuvilisi koondav Rakvere Näitlejate Ring (RNR), mis tõi 18 tegevusaasta jooksul lavale 120 näidendit. Lavastajateks kutsuti Ants Lauter, Tarmo Ruut jt. Mängiti peamiselt käsitööliste seltsimajas Laial tänaval. Teatrimaja (arhitekt Johann Ostrat) ehitamist alustati 1929. aastal, ehitus kestis vaheaegadega 1940. aastani. Valminud teatrihoone avati 24. veebruaril 1940 piduliku aktusega. 25. veebruaril 1940 mängiti August Kitzbergi näitemängu "Tuulte pöörises". See oli esimene etendus Rakvere Teatris (Kask 1987: 80)

väljaarendamine ning Liivimaa kiriku organisatsiooniline kindlustamine ·Bengt Gottfried Forselius- 1660-1688. 1684. aastal organiseeris Forselius Tartus Piiskopi mõisas rahvakoolmeistrite seminari (Forseliuse seminari), et ette valmistada eesti maarahva jaoks köstreid ja koolmeistreid. Lugema õpetas Forselius häälikute veerimise (häälimise) meetodil. Igast kihelkonnast saadeti Tartusse õppima noormehi. Nelja tegevusaasta jooksul sai seal õpetust umbes 160 eesti poissi, kellest sirgus umbes 50 köstrit ja koolmeistrit, kes omakorda edendasid eesti rahvaharidust. Toetust oma tegevusele lootis Forselius saada Rootsi kuningalt. Nii käis ta 1686. a koos oma ärksamate kasvandikega Rootsis, kus demonstreeris ministritele ja kuningale õppeasutuse saavutusi. Forselius oli Eestis rahvakooli algataja, kelle pingutuste viljana hakkas taas levima lugemisoskus.

97 Eesti-Läti suhted ..., lk 398. 98 Lõuna-Eesti nr 38, 19.09.1925, lk 1. 99 Lõuna-Eesti nr 36, 5.09.1925, lk 4. 100 Valgamaa ... , lk 542-543. 25 aga praktiliselt lakkas, kui Eestis kunstsiidi tootmine välja arenes.101 Küll on aga teateid salapiirituse veost Eestist Lätti. 1926. aastal väitis ajaleht ,,Lõuna-Eesti", et Läti-Valgas on müügil rohkem Eesti kui kohalikku päritolu piiritust.102 Eesti Piirivalve esimese tegevusaasta aruande järgi toimus kõige aktiivsem salakaubavedu Tallinna jaoskonnas, kus merd mööda veeti sisse salapiiritust. Siseministeeriumi tegevusaruandes märgiti: Kuna salakaubitsemine on olnud peaasjalikult merepiiril, ei ole Läti piiril Valga jaoskonna piirkonnas üldse salakaubitsemist olnud, mis seletatav sellega, et meie oma lõunanaabriga majanduslikult enam-vähem ühesuguses seisukorras oleme ja kaupade hinnavahe salakaubitsemisele ei ahvatle.103 Neli aastat hiljem, aruandeaastal

sidestuvad. Sulle on siinkohal abiks www.eas.ee isegenereeruvad tabelid (http://eas.ee/ettevotjale/alustamine/stardi-ja-kasvutoetus/juhendid-ja-vormid), mis koostab kõik vajalikud finantsprognoosid automaatselt. Samuti on Eesti Ettevõtluskõrgkool Mainor välja töötanud isegenereeruvad tabelite põhja Excel-is (vt EEK moodle keskond) Finantsprognoosid on soovitav koostada 3-5 aasta kohta, seejuures esimese aasta osas kuude ning teise tegevusaasta osas kvartalite kaupa. Lisaks finantsprognoosidele võib äriplaani finantsosas välja tuua mitmesuguseid suhtarve ja mõõdikuid, mille abil saab hinnata ettevõtmise rentaablust, likviidsust ja riske. Ka neid näitajaid aitab esile tuua äriplaneerimise tarkvara. (Eesti Ettevõtluskõrgkool Mainor, 2012) 22. ALUSTAVA ETTEVÕTTE/ETTEVÕTJA ÜLDANDMED Alustava ettevõtte üldandmete peatükk on lühike, ettevõtte faktilisi andmeid sisaldav ülevaade. Siin

intellektuaalne omand, aktsiad); · Osa eest tuleb maksta vähemalt selle nimiväärtus (ÄS § 155 lg 1); · Netovara (aktiva üldsumma passiva kohustuste üldsumma) säilimise nõuded (ÄS § 171 lg 1 p 2 ja § 176); · Sissemaksete tagastamise keeld (kapitali muutmine); · Laenukeeld (ÄS § 159); · Piirangud osanikult või temaga samaväärset majanduslikku huvi omavalt isikult vara omandamisele esimese 2 tegevusaasta jooksul (ÄS § 143 lg 5); · Juhatuse (või nõukogu) liikmega tehingu tegemine on lubatud üksnes osanike otsuse alusel (ÄS § 168 lg 1 p 10); 5.10.3. Rahaline sissemakse · Rahalised sissemaksed tehakse osaühingu pangakontole (ÄS § 141); · Asutajad peavad tasuma osa eest täielikult enne kandeavalduse esitamist (ÄS § 140 lg 2); · Pangakontole kantud raha ei saa enne osaühingu registrisse kandmist kasutada. · NB

kohaliku maksu vormis Välismõjukulu ehk väliskulu on kulu, mille kandmine ei lange transpordi kasutajale, vaid teistele kasutajatele ja mittekasutajatele, kes ei ole kulude põhjustajad. Seega kannab välismõju kulusid kogu ühiskond. Veokulude struktuur ja veovahendi omahind Veoettevõtte raamatupidamise aastaaruanne pakub informatsiooni selle kohta, kas ettevõte on tegevusaasta kokkuvõttena kasumis või kahjumis. Aastaaruande ega ka jooksva majandusarvestuse tulemuste põhjal pole võimalik saada teavet selle kohta, missuguste veokite milliste vedude tulemusena on see kasum või kahjum tekkinud ning kui suur on ühe või teise veovahendi, marsruudi või veo osa selles aastatulemis. Aastaaruanne koostatakse kord aastas ja selle põhjal on ettevõtte juhtidel lootusetult hilja rakendada meetmeid veotariifide

veterane, hoolitseda nende maj olukorra eest ning teistalt kanda endasi VS vaimu noore põlvkonna hulka. Põgusalt kõlasid selles ka hääled, milles mõisteti hukka väidetavalt eestis valitsevat erakondlikku korruptsiooni, kuid polnud midagi nimetamisväärset. Idee pärines rahvuslik-vabameelselt parteilt. 1931 valiti Pitka 71 samuti keskliidu juhatusse. Oma I tegevusaasta jooksul VSKL oma tegevuskava pprest välja ei läinud. Olukord muutus 1931 märtsis, mil leidis aset KL II kongress. Juhatuse aruande kõned ikka veel veteranide maj õiguste juures, aga kaks olulist poliitilist kõnet peeti ka Eruadrmiral Juhan Pitka (v'idelda erakondliku korruotsiooni vastu), teiseks endine siseminister Theodor Rõuk, mille nõudis PS muutmist. Rõuk võidetavalt sai kõneks inspiratsiooni oma healt sõbralt Pätsilt.

teemaksu või kohaliku maksu vormis Välismõjukulu ehk väliskulu on kulu, mille kandmine ei lange transpordi kasutajale, vaid teistele kasutajatele ja mittekasutajatele, kes ei ole kulude põhjustajad. Seega kannab välismõju kulusid kogu ühiskond. Veokulude struktuur ja veovahendi omahind Veoettevõtte raamatupidamise aastaaruanne pakub informatsiooni selle kohta, kas ettevõte on tegevusaasta kokkuvõttena kasumis või kahjumis. Aastaaruande ega ka jooksva majandusarvestuse tulemuste põhjal pole võimalik saada teavet selle kohta, missuguste veokite milliste vedude tulemusena on see kasum või kahjum tekkinud ning kui suur on ühe või teise veovahendi, marsruudi või veo osa selles aastatulemis. Aastaaruanne koostatakse kord aastas ja selle põhjal on ettevõtte juhtidel lootusetult hilja rakendada meetmeid

joni embleem. 5 EESTI KAITSEJÕUDUDE STRUKTUUR JA ÜLESANDED Kaitseväe orkester moodustati riikliku esin- dusorkestrina 1993. aasta 1. veebruaril. Orkester mängib kõigil riiklikel ja sõjaväetseremooniatel, võtab vastu ja saadab ära kõrgeid riigitegelasi, annab kontserte väeosades ja tsiviilelanikkon- nale. 45-liikmeline orkester koosneb professio- naalsetest muusikutest. 11 tegevusaasta jooksul on orkester esinenud rahvusvahelistel festivali- del Prantsusmaal, Saksamaal, Poolas, Rootsis ja Austrias. Igal aastal on orkestril umbes 180 etteastet, esitatakse show-prog- rammi (tattoo) ja mitmeid kontsertprogramme nii süva- kui ka kergemast muusikast. Orkester on välja andnud üle kümne CD. Luurepataljon kogub ja analüüsib riigikaitseks vaja- likku infot. Luureanalüüside põhjal antakse hinnang Eesti Vabariigi välisohtudele, arendatakse kaitseväge

märgitakse noorteühingu arenguprintsiibid ja -suunad. (2) Noorteühingute registrisse kantud noorteühing esitab Haridus- ja Teadusministeeriumile iga aasta 15. jaanuariks: 7 1) ülevaate mittetulundusühingu struktuurist; 2) mittetulundusühingu liikmete üldarvu ning noorte osakaalu selles; 3) mittetulundusühingu üldkoosoleku otsusega kinnitatud noorteühingu eelneva tegevusaasta aruande ja jooksva aasta tegevuskava. (3) Noorteühingute registrisse ei kanta erakonda ega selle noortesektsiooni. (4) Käesoleva paragrahvi lõike 1 punktides 2, 3 ja 4 nimetatud dokumentides muudatuste ja täienduste tegemise korral esitab noorteühing Haridus- ja Teadusministeeriumile andmed muudatuste ja täienduste kohta kümne tööpäeva jooksul nende tegemisest arvates. (5) Noorteühingute registri põhimääruse kinnitab haridus- ja teadusminister määrusega.

17 Kuluarvestus ja kulujuhtimine 495 17.10. Veokulud ja nende struktuur Veoettevõtte raamatupidamise aastaaruanne pakub informatsiooni selle kohta, kas ettevõte on tegevusaasta kokkuvõttes kasumis või kahjumis. Aastaaruande ja ka jooksva majandusarvestuse tulemuste põhjal pole võimalik saada teavet, missuguste veokite kasutamisega ja milliste vedude tulemusel on see kasum või kahjum tekkinud ning kui suur on ühe või teise veovahendi, marsruudi või veo osa aastatulemis