TALLINNA TEHNIKAÜLIKOOL

Majandusteaduskond

Rahanduse ja

majandusteooria instituut

Rahanduse ja panganduse õppetool

Tõnis

Teinemaa Silvano Fashion Group aktsia kronoloogiline analüüsKodutöö õppeaines finantsturud ja

-

institutsioonid Õppejõud:

vanemteadur Tõnn Talpsepp

Tallinn 2013

Sisukord

20

Sissejuhatus

Kronoloogilise

kodutöö uurimisobjektiks valitud Silvano FG ajalugu on küllaltki

pikk ulatudes Eestis tagasi juba Nõukogude Liidu aegadesse.

Iseseisvas Eestis jõudis ettevõte börsile 1997. aastal. Kuna

ettevõtte pikemal ajalool pole erilist seost täna börsil

toimuvaga, siis otsustasin uuritavaks ajavahemikuks valida kolm

aastat, perioodi 24.03.2010 kuni 24.03.2013. Teatud varasem tutvustus

ettevõte tegevusest on antud ka rubriigis oluline teada ning

esimeses täpsemas selgituses kronoloogilise analüüsi all.

Ettevõte omab tänase seisuga 39,4 miljonit aktsiat, mis kõik on

börsil ka kaubeldavad. Kuna Silvano on peale Tallinna börsi ka

Varssavi börsil, kuid Varssavi börsil on ettevõtte

likviidsus äärmiselt madal ning

aktsiahind jäljendab valdavalt Tallinnas

toimuvat, siis koostasin töö just Tallinna börsi hinnainfo põhjal.

Kuna antud ajaperioodi jäi Silvano Tallinna börsil toimunud

taassünni, üüratu kasumi ja hüperinflatsiooni ning segaduse

ajastud, siis võiks töö anda huvitava sisu mõistmaks Eesti

finantsringkondades Silvano FG ümber toimunud arutelusid.

Kuna suuremal osal antud perioodist olen ka ise Silvanot

omanud ning

jooksvalt ettevõtte tegevust analüüsinud, siis kaasasin teatud töö

osades olevate hinnaliikumiste selgituste juurde oma samal ajal

eksisteerinud mõtted. Konkreetset informatsiooni oma tehingutest

siiski välja ei

toonud .

Ettevõttest

Oluline

teada

Silvano

FG on endise Klementi põhjal loodud börsiettevõte, mis aja jooksul

on pidevas muutuses olnud. Ettevõte on aja jooksul läbinud ka

mitmeid pankrotte ning koos omanike vahetusega muutnud nii nime, kui

ka konkreetsemat

tegevusala . Kui kunagi tegeleti erinevate naiste

tööriiete ja kitlite tootmisega, siis aja jooksul on toodetud ka

teisi naistele mõeldud rõivaid ning tehtud ka allhanget. Täna

tegeleb ettevõte üksnes naistepesu disaini, tootmise ja müügiga.

Seejuures eksisteerib ettevõttel hulk erinevaid brände, mida

toodetakse Lätis ja

Valgevenes asuvates tütarfirmades. Eestis

paiknemine on seotud eelkõige ajaloo, mitte praktiliste

kaalutlustega.

Antud töös on oluline, et tänase majanduskriisi alguses läks

Silvano endine omanik Alta Capital

pankrotti ning Indrek Rahumaale

varem kuulunud ettevõtte uueks omanikeks said kriisi vältel kohati

röövkapitalismi mainega Toomas

Tool ja ta

Monaco äripartner. Neile

kahele kuulub kokku veidi üle 40% ettevõttest. Ülejäänud

ettevõte on jagunenud erinevate fondide vahel.

Eelmise omaniku mõjul on ettevõte peale Tallinna börsi ka Varssavi

börsi nimekirjas ning 15% aktsiatest on seal kaubeldavad. Kuna

valdav enamik neist

aktsiaid omavatest fondidest ei ole otseselt

tänase omaniku Toomas Tooliga sidet omanud, siis töö käigus tuleb

ka välja, et nende huvi ettevõtet omada ei pruugi olla kõige

tugevam.

Vaadeldaval perioodil on Silvano äritegevust mõjutanud eelkõige

tütarfirma Milavitša tegevus. Kolme aastaga on suudetud ellu

rakendada juba eelmise omaniku ajal välja mõeldud frantsiisipoodide

idee. Sellega seoses on aasta aastalt oluliselt kasvanud ka ettevõtte

esinduste hulk eelkõige Venemaa ja SRÜ riikides.

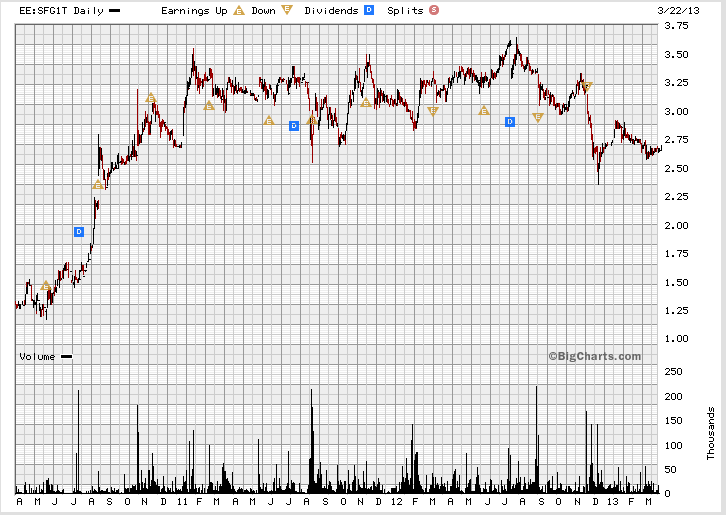

Kronoloogiline analüüs

Graafik 1: Silvano aktsiahinna muutus kogu uuritaval perioodil

Allikas: BigCharts.com

Kuna

katsed ise mõnda täies

pikkuses asjalikku

graafikut teha

ebaõnnestusid, siis on siin kuvatud BigCharts.com-i abil Silvano

aktsiahinna liikumine vahemikus 24.03.2010 kuni 24.03.2010. Kuna

antud graafikule on kuvatud vaid tulude muutused ja dividendid, aga

mitte näiteks aktsiakapitali vähendamised ja mood olulised tegurid,

siis olen edasises töös jooksvalt kasutanud ka väiksemat perioodi

tutvustavaid graafikuid.

2010

30.04.2010 2009. aasta auditeeritud majandustulemused

2009

aastal oli ettevõte kahjumis ning kriisi vältel oli Silvano

aktsia ligi 6,5 eurose taseme juurest märkimisväärselt langenud ning

käinud pankroti ohu tõttu ka 0,25 eurose hinnataseme juures. Kuigi

2009. aasta oli ettevõtte jaoks jätkuvalt kahjumlik, siis olid

ettevõttes toimunud märkimisväärsed muutused toonud kaasa ka

küllaltki olulise kasvu.

17.05.2010 2010. aasta I kvartali konsolideeritud vahearuanne

2010

aasta I

kvartal oli ettevõtte jaoks märgilise tähtsusega, kuna üle

pika aja jõuti uuesti kasumisse. Kuigi ka varem oli tehtud läbi

oluline

ralli , siis andis see sisendi järgnevateks tõusudeks.

28.06.2010 Silvano Fashion Groupi aktsionäride korralise üldkoosoleku otsused

Antud

üldkoosolek oli oluline, sest 2009 aasta

kahjumi katmise kõrval

otsustati jätkata ka dividendide maksmisega. Nimelt ühe aktsia

kohta maksti välja 5 eurosendi suurune

dividend . Samuti otsustati

vahetada ka audiitorit ning uueks audiitoriks sai KPMG Baltics AS.

Pikemas perspektiivis andis ettevõtte tegevusele ka nõukogu liikme

vahetus. Tagasi astus Sven Kunsing ning uueks nõukogu liikmeks

valiti Ants

Susi , kes oli samal ajal ka OÜ Baltsped juhatuse liige

ja Toomas Toolile kuuluva Esmar nõukogu liige ning lisaks PÜ

Callada

Invest juhatuse liige jms (Börsiteade).

20.07.2010 Olulise osaluste muutused, PPIM ost

Pioneer Pekao Investment

Management SA (PPIM)

teavitas AS-i Silvano Fashion

Group (SFG) juhatust talle kuuluvate häälte arvu suurendamisest

SFG-s 13,13 %-ni (enne oli 10,91 %-). Nimetatud protsent väljendab

PPIM-i klientidele kuuluvate ja PPIM-i poolt hallatavate

aktsiaportfellide osalusi. Olulist osalust omandanud Poola

fondihalduri poolne jätkuv osaluse

suurendamine tugevdas ka

väiksemate turuosaliste lootusi ettevõtte kasvule.

Lisaks oli tekstis huvitav lause

: „PPIM teavitas, et

edasised investeerimisotsused tehakse kasutades fundamentaalanalüüsi.

SFG-sse

investeerimise eesmärk on kasvatada PPIM-i poolt

valitsetavate portfellide väärtust (Tallinna börs).“

30.07.2010 Olulise osaluste muutused, SEB klient

Kuna

igal müügil peab ka vasataspool olema, siis Skandinaviska Enskilda

Banken AB Clients teatas, et SEB

Asset Management S.A. poolt vähenes

SEB

Eastern Europe ex

Russia arvel hoitavate SFG aktsiate arv alla 5

%. See on märgilise tähtsusega vähenemine, sest edasise töö

jooksul SEB oma fondidega Silvanot nähtavas koguses omanud ei ole.

02.08.2010 alustas LHV Silvano FG aktsia katmist ning andis välja

Osta soovituse

Kuna

väikeinvestoritele Eesti suurpankade Baltikumi analüüsid

kättesaadavad ei ole, siis oli see nende jaoks esimene kaasaegne

Silvano kohta käiv analüüs. Nimelt Silvanot katsid küll ka

Swedbank ja SEB Enskilda, kuid antud analüüsid on näha üksnes

suurklientidele ja privaatpanganduse klientidele. Sellega seoses

jätkas ettevõte aktsia tõusu ning 1,8 eurolt jõuti paari nädalaga

2,6 euroni. Siinkohal tuleb küll mainida, et mitmed olulised uudised

järgnesid üksteisele.

05.08.2010 Muudatused juhatuse koosseisus

LHV

ostasoovitusele andis täiendavat jõudu 5. augustil tulnud teade,

millega Silvano Fashion Group (SFG) nõukogu otsustas suurendada

ühingu juhatust kolme liikmeliseks ning uueks juhatuse liikmeks

valiti Märt Meerits. Ettevõtte andmetel tegutses Märt Meerits

aastatel 2006-2008

kindlustuse ning varahaldamisteenust osutava

Šveitsi äriühingu Trilliance Capital AG tegevdirektorina. Aastatel

2008-2010 osutas Märt Meerits ettevõtjana investeerimisalaseid

teenuseid klientidele Kesk- ja Ida-Euroopast. (Börsiteade)

See aitas niigi tõusval aktsial veelgi rallida, juhatuse liikme

muudatus tõstis aktsiat 7,11%.

Graafik 2: Juhatuse liikme ja LHV hinnasigi lühiajaline mõju

Allikas: Tallinna börs, autori töötlus

11.08.2010 2010. aasta II kvartali konsolideeritud vahearuanne

Samas

eelnev juhatuse liikme aegne ralli oli tekkinud ka 2. kvartali

tulemuste

ootuses , mis tulid välja 11.08. Tulemuste teatamine 11.

augusti õhtul tõstis 12. Augustil aktsia hinda täiendavalt 20%-i.

Siiski kuna aktsia oli viimasel ajal

väga palju tõusnud, siis edasiste päevade jooksul tegi

turg hinnas teatud korrektsioonid. Andis ka uus hind võimaluse mitmetel senistel

omanikel üle pika aja kasumiga aktsiat müüa. Üldine suund oli aga

siiski võetud ning aktsiahind veidi pikemas perspektiivis jätkas

kasvamist.

15.10.2010 Aktsionäride erakorralise üldkoosoleku kokkukutsumise

teade

Kaks

kuud hiljem, 15.10 tuli teade aktsionäride erakorralise üldkoosoleku

kokkukutsumisest, mis toimus 9. novembril 2010. Antud teates tehti

ettepanek oma aktsiate omandamiseks, mille puhul määrati aktsia

maksimumsummaks 4 eurot. Kuna tol ajal oli aktsiahind ligi 2,7€,

siis oli see märk juhatuse usust aktsia tulevase kasvu suhtes.

Kuna 15. oli reede õhtu, siis sai aktsiahind uudisele reageerida

alles esmaspäeval 18. oktoobril. Ja antud juhul ongi graafikult 3

näha, et avamisoksjoniga katsetas aktsia viimaste aastate kõrgeimat

taset, jõudes lühiajaliselt 3,19€-i aktsia kohta. Päeva jooksul

ostuhuvi siiski peale ei jäänud ning aktsia lõpetas

kauplemiskpäeva 6,56% tõusuga. Järgnenud kuu-kahe jooksul kasvas

hind siiski uuesti kolme euroni.

Graafik 3: 18. oktoobril Silvano aktsia Tallinna börsil

Allikas: Tallinna börs, autori töötlus

9. novembri erakorralisel üldkoosolekul kinnitati ootuspäraselt

aktsiate tagasiostu programm. Samal päeval teavitas aga ka SFG

nõukogu auditikomitee loomisest ning uue juhatuse liikme valimisest.

Juhatuse aseesimeheks sai börsiteates ilma täiendavate

täpsustusteta aktsionäridele tundmatu Norberto

Rodriguez Lopes.

Härra juhatuses aga väga kaua viibida ei saanud ning suurema kärata

tuli 16.03.2011 börsiteade, millega ta juhatusest tagasi kutsuti.

10.11.2010 III kvartali konsolideeritud tulemused

Nimelt

tulid kolmanda kvartali tulemused ning 12.11.2010 teavitati

investoreid aktsiate tagasiostuprogrammi korraldaja leidmiseks,

kelleks osutus SEB. Edasi tegeleti hoogsalt, kuid küllaltki väikeses

mahus aktsiate tagasiostuga. Antud teatest kuni detsembri keskpaigani

langes aktsia tagasiostudele vaatamata veidi üle 10%-i.

30.12.2010 LHV analüüsi uuendus, hinnasiht 3,45 eurot

LHV

tõi Silvano kohta analüüsi uuenduse, milles toodi välja esimest

korda ka õiglase väärtuse vahemik, 3,45-3,75€. Kahetususväärselt

seda enam LHV Pro

arhiivis ei eksisteeri, kuid teada on, et ettevõte

suutis täita analüütikute poolt seatud käibe prognoose. Pettumust

valmistas just kasumi number, millega saab selgitada ära ka eelnev

10% aktsiahinna langus. LHV toetavale analüüsile (jätkati siiski

Osta soovitusega ning 2,69€ aktsiahinnaga oli tõusuruumi vähemalt

28%) vastas turg madala käibe ning 1,6% kasvuga, mida võib pidada

Tallinna börsi puhul pigem tavapäraseks päevasiseseks liikumiseks.

01.01.2011 Eurole üleminek

Eesti

eurole üleminekuga seoses Tallinna börsiga koos tegi Silvano kuu

esimese poolega läbi väikese ralli. Kui Tallinna börs tõusis

valdavalt juba esimese 7 päevaga hiljem stabiliseerunud tasemeni

(kokku 10%), siis Silvano jätkas

eeldatavasti just varem ilmunud LHV

analüüsi toel tõusu ning lõpetas aasta algusest 20% kõrgemal

umbes 3,3€

kandis . Seejuures näitas antud liikumine hästi, et

Tallinna börsil ei eksisteeri täielikult efektiivse turu reegleid,

vaid hinda määravad oma

ostude ja müükidega suuremad

turuosalised . Selline kahe nädalane venimine soovitud hinnangi on

viimastel aastatel küllaltki tavaliseks muutunud.

Graafik 4: Eurole ülemineku mõju

Allikas: Tallinna börs, autori töötlus

15.02.2011 Silvano 2010 IV kvartali ja 12 kuu koondtulemused

Kuna

tegemist ei olnud veel auditeeritud aastaaruandega, siis puudusid

mitmed selgitavad lisad, kuid sisuliselt andis see ettevõte poolt

tehtud kohta vajaliku informatsiooni kätte. Kuigi järgmisel päeval

reageeris turg tulemustele 3,28 eurolt 3,35 euroni tõusuga, siis

järgneva kuu

ajaga sulas aktsiahind 3,1€ tasemeni.

22.02.2011 Aktsiakapitali vähendamise teade

Nimelt

tuli teade, et seoses

eurole

üleminekuga võtab ka Silvano ette

kroonides olnud põhikirja

muutmise eurodesse ning vähendab seeläbi ka aktsiakapitali. Nähti

ette, et ettevõte maksab aktsia kohta tagasi 14 eurosenti. Turg oli

aga teatud raha tagastamisi eelmise aasta põhjal aga juba oodanud

ning uudisele jäeti sisuliselt reageerimata.

18.03.2011

toimus selle teemaline aktsionäride üldkoosolek, millele reageeris

turg 3,17% hüppega.

9.03.2011 avaldas LHV Silvano kohta uue analüüsi.

„Silvano

Fashion Group näitas 2010. aastal märkimisväärset

majandustulemuste paranemist ning samuti on kasvuväljavaated

ettevõtte põhiturgudel SRÜ riikides paljulubavad (LHV).“

Analüüsiga tõsteti ka Silvanole seatud aktsiahinna sihti 4,10-4,50

euroni. Võrreldes eelmise sihiga oli tegemist ligi 20% kasvuga.

Aktsia reageeris analüüsile järgmisel päeval ligi 3% tõusuga,

mis ülejärgmisel börsipäeval aga kustutati.

05.03.2011 edastas Silvano börsile 2010. aasta auditeeritud

majandustulemused

Kuna

tulemuste sisu oli varasema koondaruandega juba avalikuks tulnud,

siis turgu antud uudis ei kõigutanud. Mai

alguseni liikus ettevõte

edasi vaikse langusnurgaga.

11.03.2011 raputas maailma uudis Jaapani tsunaamist

Kuna

tegemist oli reedega, siis kukkus Silvano koos Tallinna börsiga küll

mõned

protsendid alla, kuid suurem reageering jäi uue nädala

algusesse, kui nädalavahetusega oli olukord

Jaapanis tuumajaama

tõttu halvenenud ning kokku löödud ka esialgsed kulud. 16.

märtsiks, mil nii OMXT, kui SFG tegid lühiajaliselt oma põhja oli

Silvano kukkunud u 7% ning Tallinna börs üldiselt ligi 10%. Kuna

mulle isiklikult jäi tol hetkel arusaamatuks, miks peaks Tallinna

börsil olevaid ettevõtteid Jaapani

tsunaami üldse huvitama

(kaubandussidemeid meil nendega ei ole ning tarneahelas oleksime

alles kolmandas lülis, keda see uudis puudutas), siis jättis see

mind küllaltki külmaks. Sarnasel mõttel olid ka enamik teisi LHV

foorumis pesitsenud väikeinvestoreid ning juba 19. märtsiks olid

nii turg, kui Silvano ka oma

endised tasemed taastanud .

10.05.2011 2011 aasta I kvartali tulemused

Kuna

tulemused olid positiivsed, siis 11.05.2011 tõusis aktsia 5,7%.

Samal ajal toimusid Silvano kohta küllaltki suured blokktehingud.

Tõusu põhjus tuli välja 18.03.2011 börsile

edastatud „Olulise

osaluse muutus“ teates. Nimelt oli kolme päeva jooksul (alates

11.03) ettevõttes osalust suurendanud Poola ING Parasol Fundusz

Inwestycyjny Otwarty. Ettevõttes suurendati osalust ligi 600 000

aktsia võrra (1,9m-lt 2,5-le), millega ületati olulist osa märkiva

5% künnis. Nüüdsest kuulus antud üksusele 6,37% aktsiatest

(varasema 4,94% asemel).

19.05.2011 tuli LHV-st avalikuks järjekordne analüüs

Silvano

suutis esimeses

kvartalis ületada nii LHV, kui teiste analüütikute

ootusi. Kvartali müügikasv oli üle 20% ning brutomarginaali langus

saadi

pidama . Oodatav P/E 9,0 ning edaspidine oodatav kasv üle 15%.

Hinnasiht jäi hetkel aktsiahinna mitte muutumise tõttu siiski

samaks, 4,1 – 4,5 euro juurde.

Valgevene oli

vahepeal ka oma valuutakursi vabaks lasknud ning

kommertspangad kauplesid sellega ligi 30% madalamal tasemel, kui oli

Valgevene endi keskpanga vahetuskurss. Võimalikku devalveerimise

ohtu

tunnistas ka ettevõte, kuid nende ja LHV analüütikute

hinnangul oli devalveerimise oht ettevõtte jaoks pigem positiivne.

Nimelt olid rahalised vahendid eelkõige eurodes, müügilepingud

Venemaa rublades ning suurimad kulud Valgevene rublades.

8.06.2011 teatas ettevõte börsile aktsionäride korralise

üldkoosoleku toimumisest

Päevakorras

oli auditeeritud tulemuste

kinnitamise kõrval ka uue

audiitori nimetamine AS Deloitte Audit Eesti ning nõukogu liikmete tasu

vähendamine. Audiitori vahetust põhjendati

30.06

toimunud koosolekul, kui tavapärast protsessi.

Kuna ka nõukogu liikmete tasu vähendamine tundus kahtlane, siis

tekitas see mul küsimuse, et miks ühepoolselt varem kokkulepitud

tasu vähendatakse. Seda põhjendati aga ootamatult kõrge kasumiga,

mis viiks nõukogu liikme tasu oodatud proprotsioonidest välja ning

ka nõukogu liikmed pidavat muudatusega päri olema. Praktikas

majandusaasta jaotatavast kasumist 2,5% ühtegi aktsionäri vaesemaks

ei oleks teinud ning antud otsus jättis pigem mulje, et Tool ei taha

oma esindajatele nii palju maksta. Seetõttu otsustasin ise otsusele

vastu hääletada ning vastu hääletas ka mõne protsendilise mahuga

ühe tundmatu fondi esindaja. Kuna koosolekul oli siiski Tooli ja ta

äripartneri esindaja kohal, siis otsus läks läbi. See küll aktsia

hinnaliikumisele mingisugust mõju ei andnud, kuid näitas hästi

ettevõtte omanike tegutsemist.

Lisaks läks antud koosolekul aktsionäride hulgas väikseks

vaidluseks aktsia tagasiostu programmi edukuse osas, kus juhatuse

esimees Märt Meerits siiski nentis, et SEB pole tööga väga hästi

hakkama saanud. Seetõttu oli ka koosoleku kavas ja kinnitati uus

tagasiostu programm, millega tõsteti tagasi ostetava aktsia hinda

4,5€-i. Tagasiostu teostajaks jäeti SEB ning tagasiulatuvalt võib

tõdeda, et suuremat aktsiate tagasiostu ei tulnud ka siis.

Aktsia hinnale märksa olulisemat mõju omasid aga lisaks varem

teatatud 14 eurosendilisele aktsiakapitali vähendamisele välja

kuulutatud 5 sendine dividend ning täiendav aktsiakapitali 10

sendi ulatuses vähendamine. Seega otsustati 2011. aastal aktsionäridele

eraldada 29 eurosenti aktsia kohta, mis 3,1 eurose aktsia kohta

tähendas 9,3% väljamakse taset.

Koosoleku teatel oli selge mõju aktsiahinnale ning ligi nädalaga

tõusis aktsia järgk-järgult tagasi 3,25 euroni, mis tähendas ligi

5% tõusu. Vahetult enne koosoleku

tegelikku toimumist tuli

aktsiahind uuesti 3,16 euroni, kuid koosoleku päeval tõusis 3,3

euroni (4,4% tõusu).

20.07.2011 Olulise osaluse muutus, PPIM müüs

Poola

Pioneer Pekao Investment Management SA (PPIM) oli nimelt vähendanud

neile kuuluvate aktsiate hulka 4,4m aktsiani (11,1%-i). Seega tuli

teade täpselt aasta aega hiljem, kui toimus

eelmine suurem tehing

sama üksuse poolt. Aastaga oli aktsia aga ligi 1,5 euro pealt

kasvanud 3,24 euroni ning teatud ulatuses oli tegemist 105,31% tõusu

realiseerimisega . Mõju aktsiahinnale see ei näidanud, küll aga oli

tegemist olulise põhimõttelise otsusega küllaltki kaaluka

investori tegevuses.

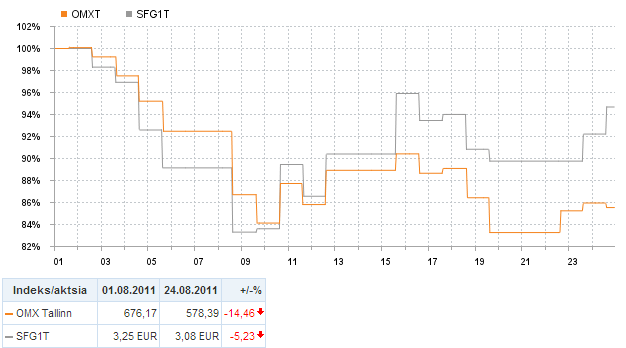

August 2011

Augustis

2011

läks

aga makropoliitiliselt olukord Lõuna-Euroopas väga keeruliseks ning

nii võttis ka Silvano koos kogu maailma ja Tallinna börsiga suuna

allapoole. Kuna ettevõte oli jätkuvalt väga kasumlik ning

väljavaade tuleviku suhtes positiivne ning kuna nende tegevus oli

seotud eelkõige Venemaa, mitte Lõuna-Euroopaga, siis vihastas

Silvano poolne kogu Tallinna börsi ja Euroopa aktsiaturgude tegevuse

jäljendamine mind küllaltki palju. Isiklikult arvan, et Silvanole

võiks omanda märksa suuremat mõju Venemaa aktsiaturgudel toimuv ja

nafta hinnamuutused, mis omavad otsest mõju Venemaa klientuurile.

Augusti põhjaks jäi Silvanol 2,7€/aktsia kohta.

Graafik 5: August 2011 Silvao ja OMXT indeks

Allikas

: Tallinna börs, autori töötlus

08.08.2011 Tuli SFG välja 2011 2 kvartali tulemustega

Nagu

ka

eelnevast graafikust 5 näha, siis oli Silvano hinna reageering 9.

augustil eelmisel päeval tulnud tugevatele tulemustele

makromajanduse tõttu omapärane. Siiski päev oli oluline ning

ettevõte näitas märkimisväärset käivet. Võib tagant järgi

üksnes spekuleerida, et aktsia tegelikust sisust huvitatud isikud

said makromajanduse üle kartjatest

vaikselt võitu, mistõttu võeti

vaikselt uuesti suund üles.

10.08.2011 päeval uuendas LHV kiirelt ka oma analüüsi

Nimelt

oli Silvano tulemus nende hinnangul märksa tugevam, kui

oodati .

Kasvasid nii ettevõtte näitajad, kui saadi antud kvartalis ka

põhiline devalveerimisega nö teenitud valuutakasum. Samuti uuendas

LHV ka aktsiale antud õiglase väärtuse vahemikku, tõstes selle

4,45 kuni 4,9 euroni aktsia kohta.

Nii LHV mõjul, kui ka tegelikult tugevate tulemuste tõttu jätkas

aktsia mõned päevad väga kõrge käibe näitamist ning võttis

suuna tagasi üles poole. Nüüd said selgelt ettevõttega seotud

huvid ülejäänud turu makrost võitu ning seda on võimalik ka

graafikult 5 näha. Augusti lõpus jõudis aktsia uuesti 3,1€-i,

22.08.2011 Olulise osaluse muutus, PPIM müüs jälle

Meile

juba varem tuttav PPIM teatas, et on vähendanud neile kuuluvate

aktsiate hulka veelgi, nii et nüüd on neil 9,56% SEFG

aktsiakapitalist. (4,2m aktsiat).

08.11.2011 avaldas Silvano 9 kuu konsolideeritud vahearuande ja III

kvartali tulemused

Tugevate

tulemuste ootuses tegi aktsia väikse ralli ära juba novembri

alguses. Nimelt

esimesest novembrist kuni tulemusteni, 8. novembril,

rallis aktsia ligi 3,2 euroselt hinnalt veidi üle 3,34 eurose

hinnani, mis tähendas ligi 6% tõusu.

Kuna ka

LHV reageeris jälle küllaltki kiirelt, väiksem

kommentaar esitatakse tavaliselt foorumisse juba samal või järgneval

päeval, ning

16.11.2011 tuldi välja uuendatud analüüsiga,

siis kajastan siin nende kokkuvõtet:

„Silvano Fashion Groupi kolmanda kvartali majandustulemused

ületasid meie ootusi tänu suuremale müügitulule ning kõrgemale

brutorentaablusele, mis oli tingitud Valgevene

rubla devalveerimisest. Müügitulu suurenes kolmandas kvartalis aasta

baasil 18,2% 30,4 miljoni euroni. Seda oli 4,5% rohkem kui ootasime.

Vene turul jätkas ettevõte head

esitust – aasta baasil 34,6%

müügi kasvu. Valgevene turu 8,5% kasv tuli üllatusena, kuna

ootasime väikest langust. Ettevõtte sõnul on kohalikud tarbijad,

nähes enda ostujõudu langemas, hakanud rohkem kulutama. Kõrge

inflatsioonimäär on andnud Silvanole võimaluse hindu tõsta ning

järgmine hinnatõus on planeeritud novembriks vastusena

viimasele oktoobrikuisele devalveerimisele.“ (LHV)

Sellega seoses tõsteti jällegi aktsia hinnasihti,

seekord juba 4,6

kuni 5,1 euroni. Samal ajal oli veidi kurb vaadata, et aktsiahind

näitas küllaltki suuri kääre. Tulemuste mõjul jõudis aktsia

küll korraks 3,45 euroni, kuid sealt edasi langes tagasi 3,25 euro

peale. Antud langus oli kohati kooskõlas küll OMX Tallinna

tegevusega , kuid Silvano reageeris indeksi liikumisele siiski märksa

agressiivsemalt.

Novembri lõpp ja detsember 2011

Märksa

agressiivsema languse põhjuseid oli mitu. Ühelt poolt oli novembri

alguses tegelikult juba enne 3 kvartali tulemusi teatanud Valgevene

täiendavast rubla devalveerimisest. Aasta alguses oli Valgevene ning

Venemaa rubla

kurss üks 96-le, siis novembris oli see juba üks

277-le. Seega oli endisest Valgevene rublast järel ligi 35%. Nagu

tulemustest ka näha oli, siis ettevõtte jaoks omas see vähemalt

lühiajaliselt selget

positiivset mõju. Kuid turgu muutis ärevaks

suuromaniku Toomas Tooli agressiivne aktsiate müük. Nimelt 16.11

ilmnes e-registrist, et Tooli oli müünud ligi kolmandiku oma

Baltplasti kontol (kohati võib seda nimetada ka Tooli

ostan -müün

kontoks) olnud aktsiatest. Nüüd tagant järgi tark olles teame, et

oste on ta ka edaspidi jätkanud ning seda valdavalt mitte Silvano

nõrkuse pärast, vaid soovist omandada Arco Vara. Tol hetkel see aga

sugugi nii arusaadav ei olnud, ta küll ostis Arco Vara samal ajal,

aga seos ei olnud väga selge ning oli

kartus , et ta teab rubla

devalveerimise mõjust veidi enam, kui teised turuosalised.

20.12.2011

„Silvano FG nõukogu liikmed on hoolega aktsiaid ostnud“ (E24)

Nimelt

ilmnes siis, et kuigi Tool on hoolega aktsiaid müünud, siis teised

ettevõttega tugevalt seotud isikud olid veidi teistmoodi

meelestatud. Nõukogu liige Ants Susi omandas 30. novembril 1000

aktsiat ning

Pavel Daneyko 30 000 aktsiat. Samuti omandasid aktsiaid

ka ettevõtte juht Märt Meerits, 1000 aktsiat ja Milavica

tegevjuht Dmitry Ditchkovsky, 20 000 aktsiat. (E24)

Graafik 6: 2011 lõpp ja 2012 algus

Allikas:

Tallinna börs, autori töötlus

2012

Jaanuaris

jätkas aktsia langust, jõudes 3,05 eurolt 2,85 eurose hinnani. Tuli

välja, et hinna languse taga oli valdavalt ebalikviidne turg ilma

suuremate ostjateta ning YHI

maakleri taga peitunud BNYM / ING

BANK SLAKSI A/C ING PARASOL-i suur huvi aktsiast lahti saada.Tegemist oli

antud Poola tegelasega, kes ka varem oli aktsiat veidi vähendanud.

Samal ajal oli küll väikese positsiooniga, kuid siiski ostupoolel

näiteks Rain Lõhmus, mis

lisas aktsiale teatud positiivsust.

Madalam hind tõi kaasa aga müüjale sobiva käibe ning suuremate

ostjate hulgas olid nii pensionifondidesse aktsiaid lisanud LHV

fondid , kui ka Trigoni Uus Euroopa Väärtusfond.

Kuna samal perioodil oli endiselt

SEB-l õigus ka Silvano aktsiaid tagasi osta, siis tekkis

väikeinvestorites kohati õigustatud küsimus, et miks seda ei

tehtud. Nimelt oli tagasiost piisavalt keeruliseks tehtud, et

ostmiseks pidi

maakler panema ise madalamale hinnatasemele

paki , mis

ei tohtinud omakorda kõige esimene olla. Tõusval turul tagasiost

väga võimalik ei olnud, kuid sellise tagasilöögi ajal oleks seda

väga edukalt saanud sooritada.

Veebruarikuine tõus

2,85

eurolt tõusis ettevõtte aktsia Tallinna börsil küllaltki kiirelt

3,2 euroni tagasi. Kuna tegemist oli siiski üsna suure liikumisega,

siis sai asja veidi põhjalikumalt ka uuritud. Kahjuks tuli aga

välja, et tegemist oli Tallinna börsile tavapärase olukorraga.

Varem müügipoolel olnud suurem osapool otsustas lihtsalt veidi

pausi pidada ning lõpetas müümise.

29.02.2011 IV kvartali ja 2011 aasta 12 kuu konsolideeritud

vahearuanne

Tulemused

tulid sarnaselt eelnevatele kvartalitele väga meeldivad, kuid kuna

müügipoole kaudmisel

oldi juba aktsiaga tagasi vahemikus 3,2 kuni

3,3 eurot, siis tulemuste teavitamine ega LHV märtsi keskel

järgnenud analüüs suuri muutusi seekord kaasa ei toonud.

Siiski tasub LHV analüüsi esimest lõiku ka seekord tutvustada. See

näitab hästi, millised olid arusaamad majandustulemustest: „2011.

aasta suurimaks täheks Balti börsidel oli Silvano Fashion Group

tänu muljetavaldavatele finantstulemustele ning kõrgetele

väljamaksetele investoritele. Pärast majandustulemuste

korrigeerimist Valgevene hüperinflatsiooni mõjutustega, tõusis

müügitulu eelmine aasta 15,5% ja ärikasum 58,1%. Erakordselt head

tulemused aitasid kaasa ettevõtte aktsia

heale minekule börsil, kui

2011. aasta lõpetati 11,9%-ga plusspoolel ning Balti börsiindeksiga

võrreldes tähendas see 30 protsendipunkti võrra paremat tootlust.“

(LHV)

Kuna ettevõtte

juhtkond oli järgneva aasta suhtes siiski märksa

konservatiivsemaks muutunud ning oodati ka marginaalide kukkumist,

siis tegid ka LHV analüütikud

omalt poolt prognoosides vastavaid

korrektuure. Hinnasihid jäid aga tugeva tulemuse tõttu 4,6 kuni 5,1

euro

tasemele . Võrreldes 3,2 euro kandis tiksunud aktsiahinnaga oli

vahe minimaalselt 43%.

Siinkohal võrdlus

indeksiga on väga oluline, kuna pessimistliku

makromajanduse mõjul oli Tallinna börs jäänud üldiselt siiski

augisti kuisete tasemete juurde ning võtnud ka sealt väikse suuna

allapoole.

Graafik 7: 2011 aasta teine pool võrreldes OMXT indeksiga

Allikas: Tallinna börs, autori töötlus

Kuna ettevõtte näidatud

kasumlikkuse järgi oli EPS 0,98 EUR, siis

tekitas see investorite hulgas vähemalt LHV foorumis väga palju

segadust . Vaikselt sai küll selgeks, et kasumist väga olulist mõju

omas valuutakasum ning jooksvate korrigeeritud tulemuste pealt võis

ettevõte kasumlikkusega LHV prognoosidele isegi alla jääda, kuid 3

ringis olev P/E, kahekordne kasvunäitaja ning ligi 10% divid

yield olid väga müstilised. Müstilised olid ka 12 kuu aruandes olnud

näitajad, mis eri lehekülgedel ei pruukinud väga hästi klappida.

Väärtuse poolest oli aktsia selgelt alahinnatud ning hinnatõus

tundus püsivat ostuhuvi puudumise taga. St kõik huvitatud osapooled

olid juba aktsias sees ning uued

potentsiaalsed investorid hoidsid

sisuliselt veidrate näitajatega Valgevene aktsiast eemale. Kuna ka

Tool oli endiselt müügipoolel, siis jäi hind veidi ebastabiilselt

võnkuma.

30.04.2012 2011. aasta auditeeritud majandustulemused

Ettevõtte

jaoks kujunes aga väga oluliseks see, mis edasi sai. Nimelt tuli

välja, et ettevõtte juhtkonna ja audiitorite hinnang Valgevene

devalveerimisele erinevad siiski üsna kardinaalselt ning

auditeeritud majandustulemustes tõmmati ettevõtte kasumlikkusele

küllaltki oluliselt pidurit. Nimelt otsustati ära parandada algses

aruandes olnud erinevused ning sisuliselt rakendada hüperinflatsiooni

tingimustes kasutatavaid rahvusvahelisi hindamisstandardeid. Nii sai

42m kasumist auditi järgselt 25m (Yanek, LHV

foorum ) ning EPS langes

0,55€ aktsia kohta (TaivoS, LHV foorum). Seega ettevõtte tulemused

olid jätkuvalt väga head, kuid segadust endisest veelgi enam. See

kajastus sisuliselt ka aktsia hinnas, mis võttis oodatud kasvu

asemel trendiks väikse langusega külgsuunalise liikumise.

06.06.2012 tuli teade aktsionäride korralise üldkoosoleku

kokkukutsumisest ning sel arutatavatest punktidest

Kuna

seni oli aktsia nii enda arusaamatute, kuid siiski väga tugevate

tulemuste, kui ka Euroopa võlakriisi mõjul külgsuunaliselt liikuma

jäänud, siis mõjus börsiteates esitatu tagantjärgi hinnates

investoritele pigem positiivselt. Nimelt kuna juba varem oli ettevõte

börsile teavitanud, et kuigi 2011 tulemused olid ka peale

hüperinflatsiooni tingimuste rakendamist väga positiivsed, siis

dividendi eelmise aastaga võrreldes ei tõsteta. Isiklikult oli küll

25 sendine dividend pigem pettumuseks, ootasin samuti 29 sendist

väljamakset, kuid aktsiahinna järgneva kuu ajalist liikumist

vaadates tundub, et sel siiski oli teatud positiivne mõju. Võimalik,

et raha ettevõttest välja

maksmine oli teatud osapoolte jaoks märk,

et tulemustes on siiski teatud sisu olemas.

Täiendavalt otsustati 30.06 toimunud koosolekul, et endine nõukogu

liige Otto Tamme liigub edasi Milavitša nõukogusse ja tegevjuhiks

ning tema asemel tuleb Silvano nõukogusse Toomas Tool. Isiklikult

pean seda

positiivseks , et Tool lõpuks ka ise nõukogusse kohale

jõudis ning üksnes kaugjuhtimisel enam asja ei suuna. Praktiliselt

ei pruugi mingisugust vahet olla, kuna ka varem võis tal olla siiski

otsekontakt Milavitša juhtidega.

Nüüdseks juba traditsioonilise otsusena vahetati jälle välja ka

ettevõtte

audiitor , kelleks nüüd sai KPMG ja Deloitte järel AS

PricewaterhouseCoopers. Tegemist on audiitoritega järgnenud

vaidluste järel pigem negatiivse ja

kahtlase otsusega, kuid muu

informatsiooni taustal sellele erilist tähelepanu ei pööratud.

13.06.2012 edastas ettevõte ka täiendavaid selgitusi aasta alguses

toimunud erinevuste kohta auditeerimata ja auditeeritud aruannetes

Kuna

tegemist oli jällegi olukorda selgitava otsusega, siis oli see

investoritele

seniste segaste asjaolude kõrval pigem positiivne märk

ettevõtte tegevusest.

13.07.2012 Täiendavad vangerdused juhatuses

Kuna

Silvano juhtimine on Valgevene segaduste ja ka tütarfirma Milavitša

edukale tegevusele mahukamaks muutunud ning Tool on ettevõttest

rohkem aru saanud, siis otsustati Silvano juhtkonda suurendada ning

määrati ettevõttesse kaks täiendavat liiget. Kommertstegevuse

eest vastutavana määrati ettevõtte juhatuse liikmeks W.

Alexander Frisenberg, kes oli seni tegev juhatuse liikmena The Zelective Group

S.a.r.l.-is asukohaga Monacos. Teiseks juhatuse liikmeks sai

finantsjuhi ülesannetesse määratud Aleksei Kadõrko, kellel oli AS

PricewaterhouseCoopersi taust. (Börsiteade)

Kuna antud isikud võiksid muuta ka ettevõtte tegevust selgemaks,

siis oli

otsusel pikaajaliselt positiivne mõju. Lühiajaliselt oli

Silvano aga üsna volatiilne. Antud järsul ligi 8%

langusel mingisugust suuremat sisu, kui börsi

suvine nõrk likviidsus

tegelikult ei olnudki. Veidi suurema blokktehingu jaoks oli vaja

kellegil asi eelnevast turu tasemest (aktsia oli jõudnud 3,6 euroni)

ligi 30 senti madalamal maha müüa. Nagu ka graafikult 8 näha, siis

hind stabiliseerus nädala jooksul.

Graafik 8: 2012 lõpp ja 2013 algus, võrdlus inedksiga

Allikas: Tallinna börs,

autori töötlus

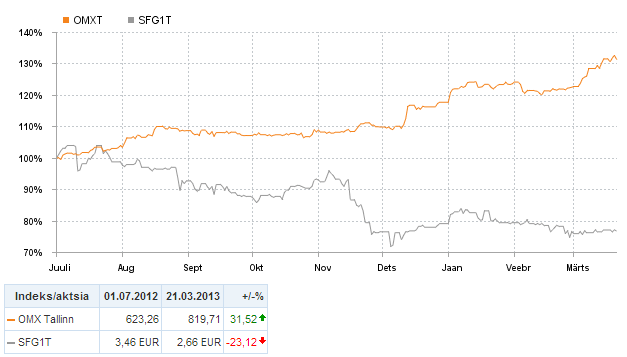

2012

teine pool võrreldes indeksiga

Kui

varasemalt oli näha Silvano liikumises ka küllaltki tugevat seost

Tallinna börsi üldise liikumisega, siis alates 2012. aasta juuli

lõpust seda enam just veidi pikemas perspektiivis näha ei ole.

Nimelt peale 3,6 eurose aktsiahinnangi tagasi jõudmist on ettevõte

selget langust näidanud.

24.08.2012 II kvartali konsolideeritud vahearuanne.

Vaatamata

jätkuvalt väga tugevale käibe kasvule ja küllaltki heale kasumile

ei suudetud turge võetud suunas enam veenda. Nimelt oli pettumust

valmistavaks brutomarginaali langus. Nimelt oli

realiseerunud varem

ka LHV poolt välja toodud oht, kus toodete hinnad enam väga ei

kasvanud (müügikasv toimus eelkõige laienemise arvelt, seda siiski

väga edukalt), kuid kulud tulid veidi liiga kiirelt järgi.

Mõne suurema investori jaoks oli seni väga edukalt tegutsenud

ettevõtte puhul teatud riskide realiseerumine märgiks, et tuleb

uuesti müüma hakata ning järjekordselt likviidsuse puudumise tõttu

näeme eelnevalt graafikult 8 ka augusti lõpus olnud jõnksu

allapoole. Nimelt kukkus aktsia ühe päevaga ligi 3,35 eurolt 3,1

euroni, mille taga oli UNICREDIT BANK

AUSTRIA AG nime taga peituvat

konto tühjendamine.

28.08.2012 Swedbank langetas hinnasihti 4,5 euroni

Avalikuseni

jõudnud informatsiooni põhjal langetas Swedbank oma senise 4,88

eurost hinnasihti 4,5 euroni. Põhjenduseks II kvartali tulemustega

ilmnenud brutomarginaali langus, mis võib ka edaspidi kasumit ära

süüa. Vahe aktsia tegeliku hinnaga jäi siiski küllaltki

märkimisväärseks.

19.09.2012 Olulise osaluse muutus, ING TFI müük jätkub

Septembris

tuli ka informatsioon, et 12. septembril 2012 vähendas oma

hallatavates fondides Silvano positsiooni ka ING Towarzystwo Funduszy

Inwestycyjnych S.A. (ING TFI). Nende osalus Silvanos vähenes

5,01%-le 4,87%-i. Kuna Silvano on suures osas omatud just väikestes

kogustes erinevate fondide poolt, kes kipuvad ettevõtet analoogselt

analüüsima, siis kipuvad ka langused üle võimenduma.

18.10.2012 üle pika aja LHV analüüsi uuendus „Selgitusi

hüperinflatsiooni kohta“, siht püsib 4,6 eurol

Oktoobris tuli järjekordse analüüsi uuendusega välja ka LHV, kelle

positiivne uuendus ning osta soovituse ja 4,6 kuni 5,1 euro vahel

oleva hinnasigi kinnitamine suutis aktsia ka nõrgalt uuesti

kasvavasse trendi suunata.

Tulemuste tugevust, kuid keerukust väljendab hästi ka LHV tol ajal

esitatud mõtted: „Aasta esimese poole jooksul on Silvano müük

näidanud tugevat üle 10%-list kasvu, kuid samal ajal on

kasumlikkus olnud

oodatust madalam. Lisaks on eelmise aastaga tulemuste

võrdlemine küllaltki keerukas, sest eelmise aasta kvartalitulemusi

ei ole korrigeeritud. Tänu eelmise aasta kahele Valgevene rubla

devalveerimisele näitas Silvano 2011. aasta teises ja kolmandas

kvartalis rekordkasumeid, kuna devalveerimise järel ei kasvanud

kulubaas hüppeliselt. Käesoleval aastal on aga olukord

vastupidine :

valuutakursid on olnud suhteliselt stabiilsed, kuid samal ajal on

riigis

inflatsioon ja seetõttu kulubaasi kasv jätkunud. Lisaks

usume, et IAS29 raamatupidamisstandardite järgimise tulemusena on

raporteeritavad majandustulemused tegelikest nõrgemad.“ (LHV)

15.11.2012 avalikustati III kvartali konsolideeritud vahearuanne

Tulemustes

tuli välja, et varem juba langusele pööranud brutomarginaal jätkas

langemist ning seetõttu tuli ka aktsia kolinaga täiendavalt alla.

Kahe nädalaga jõudis aktsia 3,2 eurolt 2,6 euro

kanti , kus ka

hetkel viibib. Tegelikult võimendas brutomarginaali edasise nõrkuse

ohtu aga märkimisväärselt enam suuromaniku Toomas Tooli täiendav

aktsiamüük. Kas selle mõjul või mõnel muul põhjusel, kuid

juhtkonnast otsustati eemaldada sinna varem määratud Alexander

Frisenberg ning Toomas Tool edutas end nõukogu

liikmest nõukogu esimeheks.

Kuna ettevõte laienes siiski ka edasi märkimisväärse kiirusega

ning kasumis jäädi alla küll hüperinflatsiooniga saadud

tulemustele, kuid kasvanud müügimahtude tõttu oli ka nõrgema

brutomarginaaliga ettevõttel korralik kasum, siis isiklikult aktsiat

2,6 euro vääriliseks ei pidanud. Olles nüüd Tooliga ka veidi

kauem ühes paadis sõudnud, siis ei pidanud ka antud aktsiamüüki

millekski märkimisväärseks. Kuna samal ajal käis ka huvitav

tegevus Arco Varas, mida Tool vaikselt hõivata püüdis, siis

isiklikult seostasin seda sooviga Arco ülevõetuks raha leida.

Silvano puhul tundus 9,6% dividendi tase mitte midagi hirmutavat,

miks seda peksma peaks.

16.11.2012 EVLI hinnasiht langes 3,5 eurolt 2,9 euroni

Aktsiahinna

liikumistele suutis aga oma selgituse anda EVLI analüütik, kes

Äripäevas uut hinnasihti tutvustas. Nimelt otsustas ettevõte 3,5

eurost hinnasihti alandada 2,9 euroni.

2013

2013 aasta alguses suudeti veidi üldise turuga koos liikuda

Ning

nii taastas ka Silvano aktsia detsembri keskpaiga ligi 2,6 eurolt

kohati ligi 2,9 euroni, kuid Tooli algatatud müügisurve koos

ettevõtte otsusega brutomarginaali nõrkust mitte kommenteerida ning

analüütikute konverentsikõne ära jätta oli edukas ning aktsia

vajus tagasi 2,6 ja 2,7 euro vahemikku.

15.02.2013 Olulise osaluse muutus, PPIM müüb edasi

Poola

Pioneer

Pekao Investment Management SA (PPIM) teatas, et nad on endiselt

huvitatud Silvano positsiooni vähendamisest ning nüüdseks oli

nende algselt ligi 13%-i ulatunud positsioon paari aastaga vähenenud

juba 4,86%-i ehk 1,9m aktsiani. Kohati nende müügi mõjul, kui ka

ettevõtte brutomarginaali probleemide tõttu ei saanud Silvano osa

ka ülejäänud turgu 2012 aasta lõpul tõstnud rallist.

26.02.2013 2012 aasta 12 kuu konsolideeritud tulemused

Ootusi

ületavalt suudeti juba kolmandat aastat järjest näidata ligi 20%

käibekasvu.

Kusjuures uute Milavitša esinduste

avamise tempo oli

samas suurusjärgus, nagu suurepäraseks nimetatud 2011 aastal.

Sellele vaatamata jäi ka viimases kvartalis brutomarginaal senisele

tasemele. Seega minu arvates olid tulemused siiski üsna ilusad, kuna

nagu ka 2012 alguses hoiatati, siis 2011 aasta kasumlikkus ilma

hüperinflatsioonita näidata ei suudeta.

2013 algus - Tool valab õli tulle

Õli

valas tulle aga Toomas Tool, kes kohati Arco Vara madalamalt

ostmiseks sogas Eesti ajakirjanduses vett ka Silvano

teemadel ning

väitis, et midagi roosilist siin enam ei ole ning tal on plaanis

üldse Eestis

pillid kotti panna. Oma jutule vastupidiselt suurendas

ta peale seda aga Arco Varas oma positsiooni ligi kaks korda.

Kokkuvõte

Antud

kodutöö põhjal on võimalik loetleda mitmeid tegureid, mil on

vähemalt teatud

perioodidel olnud oluline mõju ettevõtte aktsia

käekäigule.

Kõige

konkreetsem mõju aktsia hinnaliikumisele on

traditsioonilistel ettevõtte enda aruannetel. Investorite jaoks uut

ning varem mitte teada oleva informatsiooni tõttu omasid

vaatlusalusel perioodil põhimõtteliselt kõik kvartali- ja

aastaaruanded mõju aktsia tegevusele. Siiski esines ka näiteid, kus

ootuste ja tulemuste

kattumise korral võis otsene liikumine olla

aruande

ilmumise hetkeks juba tehtud. Lisaks oli ka näiteid, kus

madala likviidsuse tõttu võisid suuremad turuosalised aruannete

tegeliku mõju avaldamist oma ostude või müükidega nädala või

kahe võrra edasi lükata. Üksikutel juhtudel võis mõni vähem

tähtis kvartaliaruanne jääda ka makromajanduses toimuva tõttu

otsese tähelepanuta. Siiski lõpuks reageeris aktsiahind tulemustele

ikkagi liikumist vältida ei ole võimalik.

Kuna Silvano puhul on väikeinvestoritele kättesaadavate analüüside

hulk piiratud, siis sai antud juhul uuritud üksnes LHV analüüside

mõju aktsiahinnale. See oli aga piisav kinnitamaks väidet, et

väikese börsi puhul, kus informatsiooni ettevõttelt endalt võib

tulla aruannete vahelisel perioodil väga madalas koguses, on

analüütikute tegevusel selge otsene mõju. Seda tõdesime eelkõige

2010 aasta puhul, kus uue analüüsi ja hinnasihi tulek võis kaasa

tuua selgeid hinnamuutuseid.

Eriti suvekuude puhul väljendus viimaste aastate jooksul ettevõtte

seos börsiindeksi üldise liikumise ja makromajanduses toimuvaga.

Kuigi konkreetsete makromajanduslike

uudiste tegelikus mõjus võib

kahelda, siis teatud perioodidel liikus aktsia konkreetselt koos

Tallinna börsiindeksiga.

Olulistest teguritest viimane, kuid siiski selge ning viimasel ajal

ka pigem negatiivset mõju aktsiale on olnud ka suuromanik Toomas

Tooli tegevusel. Eelkõige Tooli sõnavõtud Eesti meedias ja

aktsiamüügid ning oma tegevuse mitte

selgitamine on eriti viimasel

ajal tekitanud teistes omanikes arusaamatust ja segadust.

Kasutatud materjalid

BigCharts.com

graafikud http://bigcharts.marketwatch.com/ [WWW] (24.03.2013)

E24,

Tõnis Oja. “Silvano FG nõukogu liikmed on hoolega aktsiaid

ostnud”

http://www.e24.ee/675342/silvano-fg-noukogu-liikmed-on-hoolega-aktsiaid-ostnud/ [WWW] (24.03.2013)

Tallinna börs, Silvano börsiteated. Vahemikus 24.03.2010 kuni

24.03.2013

http://www.nasdaqomxbaltic.com/market/?legal%5B%5D=main&legal%5B%5D=firstnorth&start_d=25&start_m=3&start_y=2010&end_d=25&end_m=3&end_y=2013&keyword=&instrument=EE3100001751&list=2&pg=details&tab=news&lang=et [WWW] (24.03.2013)

Tallinna börs, Silvano

finantsaruanded .

http://www.nasdaqomxbaltic.com/market/?instrument=EE3100001751&list=2&pg=details&tab=reports [WWW] (24.03.2013)

LHV 2011. Silvano FG (Buy)

Update „Tugevad kvartalitulemused

tõstavad ootusi” (9.03.2011)

https://fp.lhv.ee/file?id=3864 [WWW] (24.03.2013)

LHV 2011. Silvano FG (Buy) Update „Devalveerimine toob rekordilise

kasumlikkuse“(16.11.2011)

https://fp.lhv.ee/file?id=8984 [WWW] (24.03.2013)

LHV 2012. Silvano FG (Buy) Update „Alandame 2012. aasta

kasvuprognoose“ (19.03.2012)

https://fp.lhv.ee/file?id=11794 [WWW] (24.03.2013)

Äripäev,

Romet Kreek. “Evli: vähendasime Silvano soovitust ja

hinnasihti”

http://www.ap3.ee/article/2012/11/16/evli-vahendasime-silvano-soovitust-ja-hinnasiht i

[WWW] (24.03.2013)

Kõik kommentaarid