Finantsaruannete analüüs Sisukord 1 Teadmised ja oskused 2 Finantsaruaruannete analüüsi meetodid 3 Suhtarvude analüüs 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead finantsaruannete analüüsimeetodeid; ·tead millega võrreldakse tulemusi; ·tead mida tähendab likviidsus, rentaablus; ·oskad arvutada erinevaid suhtarve. 2 Finantsaruaruannete analüüsi meetodid Äriühingud koostavad finantsaruandeid üldkehtivate reeglite alusel. Reeglite järgimine annab võimaluse võrrelda ettevõtete tulemusi ning hinnata ettevõtte seisundit. Peamised finantsaruanded on: ·bilanss näitab ettevõtte varade kohustuste ja omakaitali koosseisu ja suurust mingil ajahetkel; ·kasumiaruanne kajastab mingi perioodi tulusid, kulusid ja tegevustulemust; ·rahavoogude aruanne näitab raha liikumist perioodi jooksul. Finantsaruannete analüüsimisel kasutatakse mitmesuguseid võrdlusi. Võrdluste kolm põhiliiki: ·sama ettevõtte varasemate...

Business Analysis and Valuation Using Financial Statements Krishna G. Palepu, Paul M. Healy Ärianalüüs ja hindamine kasutades finantsaruandeid Finantsaruannete vajalikkus ärianalüüsiks • Laialdane ülevaade: tulud ja kulud, rahavood, omakapital jm • Vajalikud erinevatele ametnikele • Võtavad kokku ettevõtte äritegevuse majanduslikud tagajärjed Kasu Tulud Kulud m Käibeva Põhivar Vara ra a Finatsaruannete analüüs Neli põhisammu: 1. Äristrateegia analüüs 2. Raamatupidamisanalüüs 3. Finantsanalüüs 4. Prognoosiv analüüs •.Firma äritegevus ja raamatupidamissüsteem mõjutavad finantsaruandeid Strateegiline analüüs • Oluline lähtepunkt finantsaruannete analüüsis • Jätkusuutlikkuse hindamine • Strateegilised valikud: 1. Tootmisharu valik 2. Konkurentsistrateegia 3. Koostööstrat...

Maj.arvestus majandustehingutest tuleneva inf. Töötlemise süsteem, mille käigus toimub informatsiooni vaatlemine, kogumine, töötlemine, edastamine, tõlgendamine info kasutajatele. SISETARBIJAD-omanikud,juhtkond,teised otsuste tegijad. VÄLSITARBIJAD:töötajad,laenuandjad,investeerijad,tarnijad,ostjad, maksu ja tolliamet, valitsus,statistikaamet. Arvestus on oskus majandustehinguid ja sündmusi ülesse tähendada,rühmitada,kokku võtta rahalses väärtuses kindlaks määratud viisil->finants.tõlgendada. Arvestusprotsessid: 1.identifitseerimine,mõõtmine,registreerimine,edastamine. Maj.arvestuse osised: finants,maksu,kuluarvestus, finantsaruannete analüüs,sisekontroll,juhtimisarvestus,eelarvestamine,audiitorkontroll. Finants-ehk raamatupidamisarvestus vastab praktiksd mõistele raamatupidamine voi finantsraamatupidamine. Finantsaruannete analüüs annab hinnangu ettevõtte finantsolukorrale ja on aluseks juhtimisotsuste vastuvotmisel. Maj.arvestust tule...

FINANTSSUHTARVUD KAASAJAL Pärnu Konverentsid Mai Palmipuu 1 27. september 2013 Tänased teemad: • Finantsanalüüsiks alginformatsiooni valik ja selle kajastamine majandusaasta aruandes • Finantssuhtarv ettevõtte üldises kontekstis • „uus“ ja „vana“ finantssuhtarv 2 27. september 2013 • Tegevusaruandes antakse ülevaade raamatupidamiskohustuslase tegevusest ja asjaoludest, millel on määrav tähtsus raamatupidamiskohustuslase finantsseisundi ja majandustegevuse hindamisel, olulistest sündmustest majandusaastal ning eeldatavatest arengusuundadest järgmisel majandusaastal. • Kirjeldatakse peamisi finantssuhtarve majandusaasta ning sellele eelnenud majandusaasta kohta ning nende arvutamise metoodikat. (RpS § 24 lg 1 ja lg 3 p 5) 3 ...

Töö sisu: Raamatupidaja assistent abistab raamatupidajat raamatupidamisarvestuse läbiviimisel ja finantsaruannete koostamisel. Raamatupidaja (assistent) I kutseeksami teemad 1. Sissejuhatus majandusarvestusse. 2. Majandusarvestust reglementeerivad õigusaktid ja juhendid. 3. Raamatupidaja kutse-eetika. 4. Raamatupidamise põhimõisted. 5. Majandustehingute dokumenteerimine, kajastamine kontodel ja arvestusregistrites. Programm 1. Sissejuhatus majandusarvestusse Majandusarvestuse olemus. Infotarbijad. Majandusarvestuse osised: finantsarvestus, maksuarvestus, eelarvestamine, juhtimis- ja kuluarvestus, finantsaruannete analüüs, sise- ja audiitorkontroll. 2. Majandusarvestust reglementeerivad õigusaktid EV äriseadustik, raamatupidamisseadus (Raamatupidamise Toimkonna juhendmaterjalid), võlaõigusseadus, maksuseadused, audiitortegevuse seadus jt. õigusaktid. Rahvusvahelised finantsaruandluse standardid ...

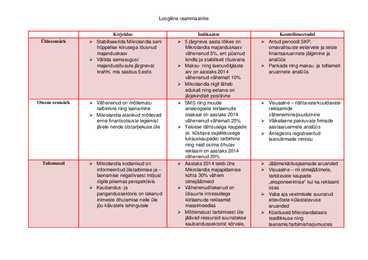

Loogiline raammaatriks Kirjeldus Indikaator Kontollimeetodid Üldeesmärk Stabiliseerida Mikrolandia seni 5 järgneva aasta lõikes on Antud perioodi SKP, hüppelise kiirusega tõusnud Mikrolandia majanduskasv omavalitsuste eelarvete ja teiste majanduskasv vähenenud 5%, ent püsinud finantsaruannete jälgimine ja Vältida samasugust kindla ja stabiilselt tõusvana analüüs majandustõusule järgnevat Maksu ning laenuvõlglaste Pankade ning maksu ja tolliameti krahhi, mis saabus Eestis arv on aastaks 2014 aruannete analüüs ...

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mil...

Tekkepõhine ja kassapõhine arvestus Kassapõhine arvestus on majandustehingute kajastamine vastavalt majandustehinguga seotud Tekkepõhine arvestus on majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud Majandusarvestuse liigid finantsarvestus maksuarvestus kuluarvestus finantsaruannete analüüs sisekontroll juhtimisarvestus eelarvestamine audiitorkontroll Raamatupidamisarvestus ja eesmärk, raamatupidamiskohustuslased Käesoleva seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamiskohustuslane koostab kontoplaani (kontode loetelu) majandustehingute ja reguleerimiskannete kirjendamiseks. Ri...

Kuluarvestus eelarvete, standardkulude ja tegelike kulude kehtestamine ja analüüs Finantsarvestus - arvepidamine kontodel kahekordse kirjendamise põhimõttel, finantsaruannete koostamine ja nende analüüs Majandusarvestus - majandustehingutest tuleneva informatsiooni töötlemise süsteem, mille käigus toimub informatsiooni vaatlemine, kogumine, töötlemine, edastamine ja tõlgendamine info kasutajatele Juhtimisarvestus - info identifitseerimise, mõõtmise, koondamise, rühmitamise, hindamise, analüüsimise, tõlgendamise ja kommunikatsiooni protsess, mida kasutab juhtkond planeerimiseks, hindamiseks ja kontrollimiseks. Maksuarvestus riiklike või muude maksude arvestamine, analüüs, taseme planeerimine eesmärgiga minimeerida maksukohustust Auditeerimine - majandustegevuse kohta käiva tõendusmaterjali objektiivne hindamine Finantsanalüüs - hinnangu andmine ettevõtte finantsolukorrale Finantsjuhtimine - ettevõtte finantseesmärkide püstitamine ja ...

Vabaaine majanduses Bilansi analüüs 7.tund Bilansi analüüs Klassikaliselt on arenenud kapitalituruga majanduses äriühingutega seotud huvigruppideks majapidamised, kes finantsvahendajate abil on äriühingutega seotud peamiselt kapitali ja informatsiooni liikumise kaudu. Seetõttu peetakse traditsiooniliselt äriühingu peamisteks huvigruppideks investoreid ja kreeditore ning finantsaruannetes sisalduvad andmed peavad andma nimetatud huvigruppidele neile vajalikku informatsiooni analüüsi teostamiseks ja otsuste langetamiseks. Bilansi analüüs Kaasaja teadmistel ja informatsioonil põhinevas majanduses on laienenud informatsiooni valdkonnad, mida ettevõtte huvigrupid vajavad ning laienenud on ka ettevõttele oluliste huvigruppide ring. Kes on need huvigrupid? Aktiivselt on hakanud tegutsema ka ettevõtte huvigruppide vajaduste eest seisvad ühendused. Näiteks Ameerikas on loodud Huvigruppide Ühendus (The Stakeholder Alliance), mis h...

Auditeerimine 08.10.10 Raamatupidamise aruande koostamisel tuleb lähtuda eelkõige järgnevatest põhiprintsiipidest, mis lähtuvad rahvusvahelise arvestuse ja aruandluse üldtunnustatud põhitunnustest ja raamatupidamise heast tavast. 1) Majandusüksuse printsiip raamatupidamiskohustuslane peab arvestama oma vara kohustusi ja majandustehinguid, lahus tema omanike, kreeditoride, töötajate, klientide ja muude isikute varast, kohustustest ja majandustehingutest. 2) Jätkuvuse printsiip raamatupidamisaruande koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal pole tegevuse lõpetamise kavatsust ega vajadust. Kui raamatupidamisaruanne pole koostatud antud printsiibist lähtuvalt, tuleb aruandes ära näidata rakendatud arvestusprintsiip. 3) Arusaadavuse printsiip raamatupidamisaruandes avalikustatav info peab olema esita...

1006 1.Bostoni turuosa-turukasvu maatriksi tooteportfelli tähed iseloomustab b) suur turuosa kiiresti areneval turul 2. Informatsioon ettevõtte rahalise seisundi muutumise kohta iseloomustab b) Rahavoogude aruanne 3. Täisühingu osanikuks ei või olla c) riigiasutus 4. Kui investeeringutele arvestatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär c) väiksem 5. Keskmise suurusega ettevõtte a) 50-249 6. Millised kulud arvestatakse täismahus toote/tennuse omahinda a) perioodi kulud 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püüsivkulud aastas on 3000 kr ja muutuvkulu 70kr/tk on: a) 100 8. Likvidsuse suhtarvud näitavad d) ettevõtte lühiajalise kohustuste tasumine 9. Bilansi aktivakosseisu ei kuulu d) võlad 10. Ärikasum on b) finantsulude ja kulude vahe 11. EMTAK on a) Eesti majandustegevusalade klasifikator 12. Füüsilisest isikust ettevõtja äriregistrisse kandmine on nõutav: d) k...

Raamatupidamine Infotarbijad Sisetarbijad Ettevõtte tegevjuhtkond Teised otsustajad ettevõttes Keskastme juhid Töötajad Välistarbijad Investeerijad ( aktsonärid) Raamatpidamiskohustlaseks on: a) Eestis registreeritud era- või avalik- õiguslik juriidiline isik- b) füüsilisest isikust ettevõtja. c) Eestis registrisse kantud välismaa riühingu filiaal. Eesti hea raamatupidamistava- rahvusvaheliselt runnustatud arvestuse ja aruandluse põhimõtetele tuginev raamatupidamistava, mille põhinõuded kehtestatakse kesoleva seadusega ning mida täiendavad vastavalt käesoleva seaduse paragraaf 32 lõikel 1 väljaantavad raamatupidamise toimkonna juhendid. Milliseid raamatupidamisarvestuse meetodied on ? a) Ainult tekkepõhine b) Ainult kassapõhine c) Kassapõhine ja tekkepõhine d) Kulupõhine Tekkepõhine raamatupidamine tähenab, et--- a) Tehin kajastatakse raamatupidamises peale sõlmimist alle...

KORDAMISKÜSIMUSED KONTROLLTÖÖKS nr 1 1. Finantsaruandluse analüüsi 7 etappi järjekorras. Suhtarvu definitsioon, valem, arvutused, arvu interpreneerimine (mida tähendab), võrdlus (võrdlus üldtunnustatud kriteeriumile, statistikaametiga võrldus), hinnasagedus, dünaamika ja selle põhjused, parendusettepanekud. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? Omanikele rentaablus ja omakapitali kasutamise efektiivus. Juhtkond likviidsuse maksevõime, rentaablus, varade kasutamise efektiivsus ja omakapitali efektiivsus. Pankasid huvitav maksevõime. Panka huvitab kas tal on olemas maksevõime, juhtkonda peavad need huvitama, sest nemad juhivad ettevõttet ja omanikud huvituvad just nendest, sest neid huvitab kasum ja dividendid. 3. Selgitage, millised on erisused erinevate finantsaruannete analüüsile lähtudes ajalisest dimen...

TALLINNA MAJANDUSKOOL Majandusarvestus ja maksunduse osakond Liise Lindmäe PA10 AS DALE LD FINANTSANALÜÜS Juhendaja: Tallinn 2012 Sisukord Sissejuhatus Vastavalt Tallinna Majanduskooli õppekavale tegin finantsanalüüsi AS DALE LD kohta. AS DALE LD asutati 9.detsembril 1991.a. Leisu külas Hiiumaal Emmaste vallas endise Emmaste Põllumajanduse Osaühingu juurde kuulunud tootmisüksuse baasil. Ettevõte põhineb kohalikul erakapitalil. Täna on ettevõttel üle 2300 m² tootmis- ja laopinda ning 1,6 ha maad. Nii tootmishooned kui kontor asuvad Leisu külas. DALE põhitegevusalaks on plastmasstoodete valmistamine survevalu- ja ekstrusioonimeetodil, survevalu kogemus pärineb meil aastast 1986. Tootmises kasutatakse nii klientidele kuuluvaid kui töötajate endi poolt tellitavaid survevaluvorme. 2012...

VARA on raamatupidamiskohustuslase poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel). KOHUSTUS on raamatupidamiskohustuslasel lasuv võlg, (a) mis on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) millest vabanemine nõuab eeldatavasti tulevikus ressurssidest loobumist. OMAKAPITAL (NETOVARA) raamatupidamiskohustuslase varade ja kohustuste vahe; TULU aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud sissemaksed omakapitali; KULU aruandeperioodi väljaminekud, millega kaasneb varade vähenemine või kohustuste suurenemine ja mis vähendavad raamatupidamiskohustuslase omakapitali, välja arvatud ...

Auditeerimine Aine lõppeb eksamiga. Semestri jooksul kaks testi. Testi tulemus võib anda eksami hinde. Mõisted Sise audit, sise audiitor, välisaudiitor-seda enam ei kasutata, rmp kohustus ja kohustuslane, Vande audiitori funktsioonid Tema funkts on hinnata rmp arvestuste finantsaruannete kvaliteeti ja korraldusi. Audiitor peab ise teadma kuidas tuleb rmp aruandlus korraldada. Aluseks on rmp ja aruandluse printsiibid. Rmp ja aruandluse korraldamise printsiibid Nad on olulised printsiibid kõik, aga kõik ei pruugi olla audiitortegevuses võrdse väärtusega. 1. Majandusüksuse printsiip Rmp kohuslane arvestab oma vara, kohustusi ja majandustehinguid, lahus tema omanike, töötajate, klientide jt isikute varast, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip Rmp aruannete kootamisel lähtutakse eeldusest, et rmp kohuslane on jätkuvalt tegutsev ja tal ei ole kavatsust ega põh...

SISSEJUHATUS Referaadi eesmärgiks on tutvustada Riigikontrolli. Anda ülevaade tema kujunemisest, tema tähtsusest, rollist, struktuurist, tööülesannetest ja pädevusest, samuti Riigikontrolöri ülesannetest. 1. Riigikontrolli kujunemine läbi aja Riigikontroll kutsuti ellu Ajutise Maanõukogu 27. detsembri 1918. a otsuse alusel. 6. jaanuaril 1919. a valis Maanõukogu vanematekogu riigikontrolöri. Kuu aega hiljem võeti vastu Eesti ajutine Riigikontrolli seadus. See kõik toimus enne Eesti esimese Põhiseaduse väljatöötamist ja kehtestamist. 1920. a Põhiseaduses nähti Riigikontrolli Riigikogu abistava organina. Riigikogu teostas riigi asutuste ja ettevõtete majandusliku tegevuse ja riigi eelarve täitmise kontrolli tema poolt ametisse seatud vastavate asutuste kaudu. Põhiseaduse tekstist Riigikontrolli nime toona ei leia. 1933. a Põhiseaduse muutmise seadusega ei muudetud riigikontrolli puudutavat sõnastust, ent Riigikogu...

JUHTIMISARVESTUS TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS 51 11. VASTUTUSKESKUSED 53 12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED 56 TESTIKÜSIMUSTE VASTUSED 59 1. JUHTIMISARVESTUSE OLEMUS Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. --- MÕISTED: kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku s...

TALLINNA TEHNIKAKÕRGKOOL TALLINN COLLEGE OF ENGINEERING Majandus-finantstegevuse analüüs AS Tallinna Lennujaam Õppeaine: Transpordiökonoomika Transporditeaduskond Õpperühm: TLI-51 Üliõpilane: Margus Müür Kontrollis: J. Krasjukova Tallinn 2010 Sisukord TALLINN COLLEGE OF ENGINEERING......................................................................... 1 Sissejuhatus ................................................................................................................................3 Ettevõtte üldiseloomustus........................................................................................................... 3 Lühiülevaade finantsanalüüsist................................................................................................... 4 Lähteandmed - bilanss, kasumiaruanne, rahavoogude aruanne..................................................5 Finantssuhtarvud...

1. Mikroökonoomiline taust Turg- Majandussuhete süsteem, mille kaudu ostjad ja müüjad suhtlevad omavahel, määrates kauba hinnad ja nende hindadega ostetavad-müüdavad kogused. Protsessuaalses mõttes on sisuliselt tegemist kõikvõimalike vahetustehingute pidevalt toimiva süsteemiga. Turutasakaalu kujunemine D=S, ehk nõudlus=pakkumisega Kulu- mistahes majandusressurssi loovutamine ehk kasu suurenemine, mida ressurssidest võib saada parimat võimalikku alternatiivi kasutades. Kulude liigitus:finantskulud ja loobumiskulu ehk alternatiivkulu ehk majanduskulu. Loobumiskulu - Saamatajäänud kasulikkus, kui tarbitakse piiratud ressursse, kuid ressursid on piiratud igal ajal ja igas ühiskonnas. Logistikateenuste kogus on piiratud, mistõttu tarbijal tuleb teha valikuid.Näited : 1)Tee-ehituse alla jäävat maad ei ole enam võimalik kasutada põllumajandusmaana. 2) Raudtee-ehituseks kasutatud materjale ei ole enam võimalik kasutada haiglaehitusel. Fi...

Eksam õppeaines ,,Controlling" I. Test. (vali ÜKS) 1. Õige on, et a) nii finantsarvestus kui ka juhtimisarvestus kajastavad ettevõtte möödunud tegevust ning info on kogutud välistarbijate jaoks; b) Raamatupidamise standardeid tuleb rangelt järgida nii juhtimisarvestuses kui ka finantsaruannete koostamisel; c) Juhtimisarvestuse põhieesmärk on abistada juhte otsuste langetamisel. (2P) Õige 2. Juhtimisarvestus erineb finantsarvestusest selle poolest, et juhtimisarvestuse info a) koostamisel lähtutakse kindlatest reeglitest; b) lähtub maksuseadustikust; c) koostamisel kasutatakse meetodeid, mis arvatakse olevat firmale kasulikud. (2P) Õige 3. Lõunasöögi valmistamine ja toidu maitsmine (degusteerimine) on näited a) kavandamisest; b) controllingust; c) eelarvestamisest; d) analüüsimisest. (2P) Õige 4. Kui tegevusmaht muutub olulisusvahemiku piires; siis a) muutuvkulude kogusumma ja püsivkulude kogusumma ei muutu; b) muutuvad muutuvkulu...

Raamatupidamise põhiprintsiibid 1. Majandusüksuse printsiip iga raamatupidamiskohustuslane peab arvestama oma vara kohustusi ja majandustehinguid lahus oma omanike, töötajate, klientide, kreeditoride jt isikute varast, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip raamatupidamisaruannete koostamisel lähtutakse eeldusest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ja tal ei ole kavatsust või vajadust oma tegevus lõpetada või oluliselt selle mahtu vähendada. Kui aruanded on koostatud mitte järgides antud printsiipi, tuleb ära seletada, millistest põhimõtetest aruandes on lähtutud. 3. Arusaadavuse printsiip raamatupidamisaruannetes esitatav info, mis avalikustatakse, peab olema piisavalt ülevaatlik, üheselt mõistetav aruannete kasutajatele, kellel on selleks piisav majandusalane ettevalmistus. 4. Olulisuse printsiip aruannetes tuleb kajastada ettevõ...

TALLINNA MAJANDUSKOOL Majandusarvestuse ja maksunduse osakond Raamatupidamise bilanss. Ainetöö Juhendaja: Tallinn 2009 2 Sisukord. 1. Raamatupidamise bilanss........................................................................................................6 1.1. Raamatupidamise bilansi mõiste. ....................................................................................6 1.2. Seadusandlik reguleerimisbaas. ......................................................................................8 1.3. Majanduslik tähtsus........................................................................................................10 2.Bilansi kostiosad....................................................................................................................12 2.1. Bilansi struktuur. ...............................................

Järvamaa Kutsehariduskeskus Laomajandus LM21 Kalamägi Helina Laomajanduse eriala sõnastik Paide 2008 A abc analüüs - Logistika instrument varude, klientide ja tarnijate paremaks juhtimiseks. Administratsioon - ettevõtte asutuse juhtkond Akt on dokument, mis koostatakse komisjoni või selleks volitatud isiku poolt mingi fakti, seisukorra või toimingu fikseerimiseks Aktiva on objekt, mis on ettevõtte valduses ning mille kasutamisest saab ettevõte tulu ehk kasumit Aktsiis on maks, mida riik kehtestab teatud kaubaga kauplemisele või tootmisele Algdokument on kindla vormi ja tähendusega teabeallikas ehk kirjalik tõend, mis kinnitab majandustehingi toimumist ja millel peavad olema kohustusliku andmed Allianss - liit või ühendus riikide ja oranisatsioonide vahel Alternatiivne - ühte kahest võimitmest võimalusest mõõnev Apellatsioon - edasikae...

ARVESTUSE ALUSED 1- 3 nädal AJALUGU Arvepidamise juured ulatuvad vähemalt 10 000 aasta taha. Kaasaegse arvestuse algusajaks peetakse 14. sajandit, mil hakati kasutama kahekordset kirjendamist. Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494. FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Audiitorkontroll, Finantsaruannete analüüs, Maksude arvestus Kuluarvestus, Juhtimisarvestus, Finantsarvestus Majandusarvestus MAJANDUSARVESTUSE INFO TARBIJAD Valitsus, Ostjad, Tarnijad, Laenuandjad, Töövõtjad, Juhtkond, Omanikud Tarbijad FINANTSARVESTUSE KORRALDUS Rahvusvahelisel tasemel reguleerivad raamatupidamist eurodirektiivid ja rahvusvahelised standardid. Finantsarvestus on kohustuslik kõikides riikides. Kui seda poleks, kaoks ülevaade ettevõtlusest. 1973 -Rahvusvaheline Arvestusstandardite Komitee (Internationa...

Kordamisteemad õppeaines arvestuse alused 1. Raamatupidamise ajalugu. Kes oli Luca Pacioli? Arvepidamise algus 10 000 a tagasi. Arvepidamise ajalugu sai alguse Lähis-Idast, mil muistste templi preester loendas vara.Vajadus statistilise arvepidamise järele tekkis seoses linnastumise ja riikide tekkega.Arvude märkimine sümbolitena on vanem kui kirjaoskus. Üks esimesi kirjalikke numbrisüsteeme leiutati sumerite poolt 3 000 aastat e.m.a. Kahekordne kirjendamine võeti kasutusele XIV sajandi keskpaiku, mis Goethe pidas inimkonna üheks tänuväärseimaks leiutiseks Luca Pacioli! Teoreetilise aluse sai süsteemikindel arvepidamine 15.sajandi lõpul. Aastal 1494 ilmus Veneetsias matemaatikust frantsiskaani munga Luca Pacioli esimene arvestusalane teos. Pacioli kahekordse kirjendamise traktaat on olnud vundamendiks, millele baseeruvad praktiliselt kõik arvestusalased kirjutised. Sageli nimetatakse Paciolit "Raamatupidamise Isaks" kuigi ta ei leiuta...

1. ETTEVÕTTE FINANTSJUHTIMISE ÜLESANDED JA EESMÄRGID 1.1. Finantsjuhtimine Ettevõtte rahanduse e. finantsjuhtimise all mõistetakse ettevõtte rahaliste vahendite kindlustamist, nende otstarbekat suunamist ja kasutamist. Ettevvõtte finantsjuhtimine kajastab ettevõtte rahaliste vahendite moodustamise, kasutamise ning rahaliste tehingutega seonduvaid suhteid. Finantsjuhtimist hakati eraldi valdkonnana käsitlema 20.sajandi alguses, kui algas firmade konsolideerumine ning suurtel ettevõtetel tekkis vajadus leida uusi finantseerimisallikaid. Kui on olemas hea äriidee ja teostatud turu-uuringud on järgnevaks loogiliseks sammuks ettevõtte asutamine. Ettevõtte asutamisel tuleks esmalt paika panna kolm tähtsat punkti: 1. Kas ja millised põhivarad on vaja soetada? Kui palju on selleks vaja pikaajalisi investeeringuid? 2. Kust saada kapitali pikaajaliseks investeeringuks? Kas võtta laenu või kaastata partnereid- ...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

Teenusmajanduse instituut Majandusarvestuse õppekava Piret Suursild KASUMIARUANDE SKEEMI 2 VASTAVUS EFS-LE JA FINANTSANALÜÜS OÜ-S VINARE LOGISTIKA Lõputöö Juhendaja: Siiri Luts, MA Mõdriku 2020 Olen koostanud lõputöö iseseisvalt. Kõik lõputöö koostamisel kasutatud teiste autorite tööd, põhimõttelised seisukohad, kirjalikest allikatest ja mujalt pärinevad andmed on viidatud. Annan uurimistöö positiivsele hindele kaitsmise korral Tallinna Tehnikakõrgkoolile tasuta loa (lihtlitsents) enda koostatud uurimistöö reprodutseerimiseks, säilitamiseks ja üldsusele kättesaadavaks tegemiseks, sealhulgas digitaalarhiivi lisamiseks kuni autoriõiguse kehtivusaja lõppemiseni. Koostaja: Piret Suursild Töö vastab lõputöö kohta kehtivatele miinimumnõuetele ja selle võib esitada retsensendile. Juhendaja: Siiri...

Mis on äriplaan? Aeg on raha. Kui te kirjutate äriplaani, ilma et teil oleks selge ettekujutus selle otstarbest, siis raiskate tõenäoliselt nii oma aega kui raha. Äriplaani kirjutamine nõuab aega, pingutust ja ressursse. Enne kui pühendada kõik oma ressursid äriplaani kirjutamisele, peate te teadma, mida see äriplaan teie äri jaoks saavutab. Äriplaani all mõeldakse ettevõttja poolt kirjalikult fikseeritud nägemust oma ettevõttest, eesmärke, kogu olemasolevat informatsiooni ettevõtet ümbritsevast keskkonnast, ettevõtja ning tema ettevõtte objektiivset hinnangut ja konkreetset majandusarvestust. Äriplaanil on kolm funktsiooni. Ta võib olla ärisisene juhtimisvahend, mille abil saate teha tulevasi äriotsuseid. Olles selgelt määratlenud oma eesmärgi, võite ära hoida kulukaid vigu ning teha tarku äriotsuseid. Teiseks, ta võib anda asjasthuvitatud investeerijatele ja ...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuh...

Kordamisteemad kontrolltööks Õppeaine arvestuse alused, 1. Arvepidamise ajalugu, Lähis-Ida roll 2. Luca Pacioli 3. Majandusarvestuse olulisus ja otstarve 4. Majandusarvestuse valdkonnad: kuluarvestus, finantsarvestus, maksuarvestus, finantsanalüüs, auditeerimine, finantsjuhtimine, eelarvestamine ehk finantsplaanimine, juhtimisarvestus. Nende valdkondade vahelised seosed. 5. Majandusinformatsiooni kasutajad ja nende erinevus infovajaduse poolest 6. Raamatupidamiskohustuslane 7. Majandustehingud 8. Algdokument ja sellele esitatavad nõuded 9. Varad 10. Kohustused 11. Omakapital 12. Tulu 13. Kulu 14. Kasum ja kahjum 15. Rekvisiidid 16. Raamatupidamisbilanss. Tuleb osata koostada 17. Varade, kohustuste ja omakapitali seos ning sõltumine, omakapitali osatähtsus varades 18. Kontod 19. Kahekordne kirjendamine 20. Töötasu ja maksuarvestus (KP, TK, TM, SM) 21. Raamatupidamise seadus 22. Raamatupidamise aastaaruande koostamise alusprintsiibid 1...

Arvestuse alused Punktid 32/45 Hinne 70 maksimumist 100 Rahuldav Tagasiside Küsimus 1 Kas väide, et majandusarvestuse koostisosadeks on finantsarvestus, juhtimisarvestus, kuluarvestus, finantsaruannete analüüs, audiitorkontroll, eelarvestus, maksuarvestus on: Õige Vale Tagasiside Õige vastus on: Õige. Küsimus 2 Mis tekib minevikus toimunud sündmuste tagajärjel ja millest vabanemine nõuab tulevikus ressurssidest loobumist? Kulu Tulu Kohustus Vara Tagasiside Õige vastus on: Kohustus . Küsimus 3 Milliste sünteetiliste kontode juurde võib moodustada analüütilised kontod: Kõikide püsivate kontode Kõikide kontode Ainult kasumiaruande kontode Ainult bilansikontode Tagasiside Õige vastus on: Kõikide kontode. Küsimus 4 Aktivakonto lõppsaldo arvu...

EESTI MAAÜLIKOOL Majandus- ja sotsiaalinstituut Maamajandusettevõtte konkurentsivõime analüüs ettevõttes x. Maamajanduse ökonoomika Tartu 2018 SISUKORD SISSEJUHATUS..............................................................................................................................3 1.KONKURENTS JA KONKURENTSIANALÜÜSI MEETODID..............................................4 1.1.KONKURENTS JA KONKURENTSIANALÜÜS...............................................................4 1.2 SUHTARVUDE ANALÜÜS.................................................................................................7 2.ANALÜÜSITAVA ETTEVÕTTE TEGEVUSVALDKOND JA SENINE TEGEVUSSUUND.. 9 2.1. TÖÖJÕUKASUTUS.............................................................................................................9 2.2. MAAKASUTUS JA LOOMAÜHIKUTE ARV........

1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ETTEVÕTLUST (ettevõtlikkust) on käsitletud ka kui ressurssi kõrvuti traditsiooniliste tootmise sisenditega (maa, kapital, töö) (Appleby, 1994). ETTEVÕTJA on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing (Eesti Äriseadustiku §1). ETTEVÕTE on majandusüksus, mille kaudu ettevõtja tegutseb. Ettevõte koosneb ettevõtjale kuuluvatest asjadest, õigustest ja kohustustest, mis on määratud või olemuselt peaksid olema ettevõtte tegevuseks (Äriseadustik §5 lõige1). Ettevõtjate ühised jooned: o Võimekus midagi teha o Sa...

RP089 ETTEVÕTTE RAHANDUS Õppejõud V. Arhipov Loengukonspekt 2009 Võtta raamatukogust ja lugeda ükskõik mis rahanduse õpiku omal valikul. ETTEVÕTTE VAHENDITE RINGKÄIK 21.09.2009 Ettevõtte rahandus on riigirahanduse osa. Informatsioon on finantsaruannetes ja sellepärast raamatupidamisel on ettevõtte rahanduses oma tähtis osa. Iga ettevõtte peab omama mingeid tootmistegureid; igasugune tootmisprotsess vajab tootmistegureid. Neid liigitatakse järgnevalt - tootmisprotsess vajab püsivaid tegureid, mida kasutatakse ühes või mitmes tootmistsüklis ja mille väärtus kandub üle tootele (muutumatul kujul): C+V+m=T kus ,,T" on toode ,,C" on konstantne suurus (ingl. ,,constant") näiteks tooraine/seadmed/põhivara ,,V" on varieeruva väärtusega tootmistegur (ingl. ,,variable"); see varieeruv suurus/tegur on, näiteks, p...

ETTEVÕTTE RAHANDUS 21.01.2013 Ettvõtte vahendite ringkäik AS näitel Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C + V + m T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V varieeruv komponent on tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus tootmiskomponent, mis on võimeline tootma lisaväärtust. Ettevõte peab tegutsema kasumlikult ning olema jätkusuutlik. T tootmisetap Skeem nr 2 Vastavalt äriseadustikule on ev nõutav minimaalne aktsiakapital. Ev peab olema jätk...

ETTEVÕTTE RAHANDUS Rahandus on teadus rahaliste ressursside ehk kapitali juhtimisest, kusjuures ettevõtte tegevuses ilmnevate rahandusküsimuste lahendamisel võetakse aluseks mitmed eriained ehk eridistsipliinid näiteks nagu mikro- ja makroökonoomika, raamatupidamine, finantsanalüüs. Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C+V+m=T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus toomiskomponent, mis on võimeline tootma l...

ETTEVÕTTEMAJANDUS neljapäev, 1. september 11 Aine koduleht: http://moodle.ut.ee VÕTI: mittemaj11 https://moodle.ut.ee/course/view.php?id=196 Lektor Merike Kaseorg E-õpe Moodle alt "Jututoad" Kodutööde teemad 3.10.2011 Grupi suurus 3-4 inimest. Kodutöödest antakse ülevaade 14. Nädalal. TEOORIA TEST: AINULT PABERKANDJAL MATERJALID. LÄPTOPI KASUTADA EI VÕI. ÕHTUSED PRAKTIKUMID KELL 18:00 mitte 18.15 Ettevõtluseks võib pidada tegevusi, millel on: 1) Eesmärk; 2) Risk mitte saavutada eesmärki; 3) Vajadus planeerida oma tegevust; 4) Vajadus kaasata erinevaid ressursse Ettevõtja füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade müük või teenuste osutamine on talle püsivaks tegevuseks. Ettevõte- plaanipäraselt organiseeritud majandusüksus, mis toodab ja turustab materiaalseid esemeid või teenuseid. Miks luua ettevõte?: · Raha teenimine · Paremini konkureerida rahvusvah. areenil. · ...

"Ettevõtte majandusõpetus" kordamisküsimused Iga küsimuse juures on märgitud põhiõpiku leheküljed (,,Ärikorralduse põhiteadmised") ja lisaks ka Power Pointi esitlusfaili nimi, kust selle teema kohta infot leiab! 1. Ettevotte_majandusopetuse_aineII07) · Ettevõtluskeskkonna iseloomustus: klassifikatsioonid, tasandid, subjektid. (lk 20-41, Sisekeskkond o Juhid o Omanikud o Töötajad · Väline keskkond on vaadeldav mikro- ja makrotasandil o Väline mikrokeskkond Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkon...

TMJ3330 "Ettevõtte majandusõpetus" kordamisküsimused Iga küsimuse juures on märgitud põhiõpiku leheküljed (,,Ärikorralduse põhiteadmised") ja lisaks ka Power Pointi esitlusfaili nimi, kust selle teema kohta infot leiab! 1. Ettevõtluskeskkonna iseloomustus: klassifikatsioonid, tasandid, subjektid. (lk 20-41, Ettevotte_majandusopetuse_aineII07) · Sisekeskkond o Juhid o Omanikud o Töötajad · Väline keskkond on vaadeldav mikro- ja makrotasandil o Väline mikrokeskkond Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkond ...

“Ettevõtte majandusõpetus” kordamisküsimused Iga küsimuse juures on märgitud põhiõpiku leheküljed („Ärikorralduse põhiteadmised“) ja lisaks ka Power Pointi esitlusfaili nimi, kust selle teema kohta infot leiab! 1. Ettevotte_majandusopetuse_aineII07) Ettevõtluskeskkonna iseloomustus: klassifikatsioonid, tasandid, subjektid. (lk 20-41, Sisekeskkond o Juhid o Omanikud o Töötajad Väline keskkond on vaadeldav mikro- ja makrotasandil o Väline mikrokeskkond Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheli...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Majandusarvestuse õppekava Galina Kovalevskaja UUE TOOTE TASUVUSE ANALÜÜS AKTSIASELTSIS Lõputöö Juhendaja: Merje Õun, MA Mõdriku 2018 Sisukor РЕЗЮМЕ.......................................................................................................................4 SISSEJUHATUS............................................................................................................5 1 TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE ANALÜÜS........................7 1.1 Kulude olemus ja liigitamine................................................................................7 1.2 Omahinna arvutamine.........................................................................................12 1.3 Tasuv...

AUDENTESE ÜLIKOOL Majandusteaduskond Finantsjuhtimise õppetool Silja Voitka ETTEVÕTTE MAKSEVÕIME PARENDAMINE AKTSIASELTSI EVEN NÄITEL Bakalaureusetöö Juhendaja: Sander Karu, MBA Tartu 2006 SISUKORD SISSEJUHATUS ...................................................................................................................3 1. MAKSEVÕIME ANALÜÜSI TEOREETILISED ALUSED...........................................5 1.1. Maksevõime analüüsi meetodid...........................................................................12 1.1.1. Horisontaal-ja vertikaalanalüüs....................................................................12 1.1.2. Suhtarvude analüüs.......................................................................................15 1.2. Pankrotiohu hindamine ....................................................

Lk16 Auditeerimine Raamatupidamise aruandluse põhiprintsiibid 1. Majandusüksuse printsiip- Raamatupidamiskohustuslane on kohustatid arvestama oma vara kohustusi ja majandustehinguid lahus tema omanike, kreeditoride, klientide, töötajate ja teise isikute varadest, kohustustest ja majandustehingutest. 2. Jätkuvuse printsiip- Raamatupidamise aruannete koostamisel lähtutakse põhimõttest, et aruande koostaja on jätkuvalt tegutsev ning tal puudub kavatsus või vajadus tegevus lõpetada. Kui aruande koostaja ei lähtu nimetatud eeldusest tuleb selgitada millistel põhimõtetel aruanne koostati. Ta peab suutma tähtajaliselt tasuma ja amortiseerida oma põhivara probleemideta. 3. Arusaadavuse printsiip- Raamatupidamise aruandes tuleb koostada selgelt ja üheselt mõistetavalt kuna tegemist on avaliku informatsiooniga ning...

Kulu- (ja juhtimis)arvestus Pille Kaarlõp 1 Programm · Kuluarvestuse põhimõisted · Kuluarvestuse olemus ja põhimõisted · Kulud kasumiaruandes · Kuluarvestussüsteem ja selle valikut mõjutavad tegurid · Kulude klassifitseerimine ja kodeerimine · Kuluarvestussüsteemi loomine · Tegevuspõhine kuluarvestus · Tellimus- ja protsessiarvestus · Tootmise lisakulude arvestus ja jaotamine · Tegevuskulude arvestus · Tulevaste perioodide tulud ja kulud bilansis · Standardarvestus · Kogus-kulud-kasum analüüs ehk kasumiläve analüüs 2 Eesti keelne kirjandus · Juhtimisarvestus · Jaan Alver, Lauri Reinberg · Tallinn 2002: Deebet OÜ · Kuluarvestuse süsteemi loomine ettevõttes · Toomas Haldma, Sander karu Tartu : Rafiko, 1999 ([Tartu : Levileht]) · Kulude juhtimine ja arvestus tulemuslikkusele suunatud organisatsioonis I osa · Sander karu Tartu : Rafiko, 20...

Peamised finantsaruanded 11. oktoober 2011. a. 14:05 Raamatupidamisaruanded on aluseks finantsnäitajate analüüsile ja peamiselt finantssuhtarvude arvestamiseks. Kesksed aruanded: majandusaasta aruanne - seisab koos: kasumiaruanne, bilanss, rahavoogude aruanne Bilanss - raamatupidamisbilanss kajastab firma finantsolukorda teatud kuupäeval ehk reeglina aruande perioodi lõpul. Seega on tegemist hetkearuandega. Koostatakse tekkepõhiselt (rakendatud likviidsuse printiipi likviidsuse vähenemise suunas). Bilanss koosneb kahest poolest - vasakul on varad ja paremal kohustused. Mõlemad pooled on võrdsed. See on minevikuline aruanne, ega näita firma tänast seisu. Varad - käibe ja põhivarad, käibevarad on kiiresti realiseeritavad või ühe aasta jooksul tarbitavad varad. Käibevarade hulka kuuluks raha ja pangakontod, lühiajalised finantsinvesteeringud (kuni aastase tähtajaga väärtpaberid), nõuded ostjate vastu, eelseisvate...

Raamatupidamise alused 2/9/2015 Mai Takkis 1 Raamatupidamine Johan Wolfgang Goethe, Saksa XIX sajandi kirjanik ja teadlane:“Kahekordne raamatupidamissüsteem on inimvaimu üks kõige kaunim sünnitis, sest ta põhineb lihtsal algtõel-igal majanduslikul sündmusel on kaks vastandlikku ent võrdväärset poolust.” 2/9/2015 Mai Takkis 2 Mis on raamatupidamine ? Raamatupidamine Võimaldab info Mõõdab äriühingu kasutajatel äritegevust langetada põhjendatud Töötleb sellega seotud otsuseid info aruanneteks Edastab info huvigruppidele 2/9/2015 Mai Takkis 3 1 Raamatupidamise ülesanne Too...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R12KO2 Helen Toomsalu-Sääsk BIOLOOGILISTE VARADE ARVESTUS VASTAVALT EESTI HEALE RAAMATUPIDAMISTAVALE Kursusetöö Juhendaja: Siiri Luts, MA Mõdriku 2014 SISUKOR 2 Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4 Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4 Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4 Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4 SISSEJUHATUS................................................................