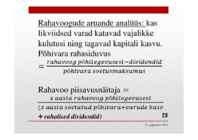

Eri otstarbeks võib sama nimetuse all kohata sootuks erinevate majanduslike näitajate suhteid. Kui võrreldakse kuskil väljatoodud suhtarvude suurusi, tuleb alati kindlaks teha iga suhtarvu tegelik sisu ja arvutuskäik. Võrrelda saab ainult seda, mis on võrreldav. Tehniliselt on suhtarvud jaotatavad mitmesse, sageli osaliselt kattuva sisuga klassi. Viimane on põhjustatud asjaolust, et ükski suhtarv ei iseloomusta ainult ettevõtte tegevuse üht külge, vaid tema väärtust mõjutab ettevõtte kogu tegevus. Siit tulenevalt ei ole olemas “õigeid” ja “valesid” suhtarve. Traditsioonilises finantsanalüüsis on andmete allikaks finantsaruanded. Kui mõlemad suhte komponendid on pärit kasumiaruandest, nimetame suhtarvu dünaamiliseks ja kui bilansist, siis staatiliseks. Problemaatiline on olukord siis, kui üks arvudest pärineb bilansist ja teine kasumiaruandest

Kohustiste ja omakapitali suhe 2010-2015 (autorite koostatud) Kohustiste ja omakapitali suhe 400 350 300 250 Kohustiste ja omakapitali 200 suhe 150 100 50 0 -50 2015 2014 2013 2012 2011 2010 Kohustiste ja omakapitali suhe näitab, mitu eurot laenukapitali kasutatakse ühe euro omakapitali kohta. See suhtarv annab põhimõtteliselt sama informatsiooni mis võlakordaja. Mida suurem on võõrkapital, seda enam laieneb omaniku risk ja kreeditoridel suureneb risk oma raha mitte tagasi saada. Samas muutub ettevõtte finantsolukord ebastabiilsemaks. Joonisel 10 on näha, et Gargohunters AS omakapitali ja kohustiste suhe kahel aastal väga kõrge, mis tähendab seda, et neil aastatel on ettevõttel suur risk oma raha tagasisaamise kohta.

................................................................................................................................................................ 62 SISSEJUHATUS Käesoleva aruanne autor käis läbi üheksa nädalast majandusarvestuse ja finants analüüsi praktikat. Antud praktika objektina oli OÜ Abilis. Praktika läbimise ajal autor tutvub erinevate dokumentidega, mis on seotud raamatupidamisega, teeb finants analüüsi ja saab praktilisi kogemusi raamatupidamises, teiste sõnadega aitab pearaamatupidajale vormistada dokumente, mille käigus kinnitab oma teoreetilisi teadmisi. Praktika läbimise peaeesmärk on rakendada teoreetilisi teadmisi praktikaettevõttes ning

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid .................................................................................................. 4 1.3 Arvepidamise ajalooline taust .......................................................................................... 6 1.4 Raamatupidamist reguleeriv seadusandlus ....................................................................... 6 2 RAAMATUPIDAMISBILANSS ............................................................................................ 8 2.1 E

saamist. Seega likviidsuskindlus vähendab tulusust. Likviidsus ja kasumi saamine ei ole aga omavahel konkureerivad sihteesmärgid. Kui kasumi saamine on iga ettevõtte peamine järk-jäergult saavutatav eesmärk, on pideva likviidsuse tagamine ettevõtte eksisteerimise vältimatu tingimus, põhieesmärgi (maksimaalse kasumi) saamise eeldus (Järve jt 1998, lk 85). Suhtarvude puhul on vaja vastata järgmistele küsimustele (Teearu jt 2005, lk 17): kuidas arvutada, mida see suhtarv mõõdab, millistes näitajates väljendatakse, millest räägivad näitaja kõrged ja madalad väärtused; kuidas vastavat näitajat parendada. Selleks, et hinnata arvutatud suhtarve peab olema eeskuju (benchmark), millega neid võrrelda. Võrdluseks kasutatakse (White 1994, lk 200): sama ettevõtte erinevate ajahetkede suhtarve minevikust (trendianalüüs); etteantud eesmärki (plaani või ülesannet juhile);

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ..............................................

1.5. Finantsinstrumendid 4 2. Ettevõtte majandustegevuse aruandlus 5 2.1. Aruandluse eesmärk ja koostamise põhiprintsiibid 2.2. Raamatupidamisbilanss. Varad. Kohustused. Omakapitali. 6 2.3. Kasumiaruanne. Erinevad arvestusskeemid. Arvestusprintsiibid 10 2.4. Rahavoogude aruanne. Olemus ja põhikategooriad 12 Seosed bilansi, kasumiaruande ja rahavoogude vahel 14 2.5. Finantssuhtarvud 16 3. Kulud ja hinna kujunemine 20 Optimaalse kasumi ja hinna prognoosimine. Kattetus punkt 22 4. Raha aja väärtus. Investeeringute eelarvestamine 24 4.1. Raha aja väärtus 4.2. Investeeringute eelarvestamine. Projekti tasuvuse hindamine 30 Projektide vastuvõtmine ja tasuvuse hindamise meetodid. 32

Teenusmajanduse instituut Majandusarvestuse õppekava Piret Suursild KASUMIARUANDE SKEEMI 2 VASTAVUS EFS-LE JA FINANTSANALÜÜS OÜ-S VINARE LOGISTIKA Lõputöö Juhendaja: Siiri Luts, MA Mõdriku 2020 Olen koostanud lõputöö iseseisvalt. Kõik lõputöö koostamisel kasutatud teiste autorite tööd, põhimõttelised seisukohad, kirjalikest allikatest ja mujalt pärinevad andmed on viidatud. Annan uurimistöö positiivsele hindele kaitsmise korral Tallinna Tehnikakõrgkoolile tasuta loa (lihtlitsents) enda koostatud uurimistöö reprodutseerimiseks, säilitamiseks ja üldsusele kättesaadavaks tegemiseks, sealhulgas digitaalarhiivi lisamiseks kuni autoriõiguse kehtivusaja lõppemiseni. Koostaja: Piret Suursild Töö vastab lõputöö kohta kehtivatele miinimumnõuetele ja selle võib esitada retsensendile. Juhendaja: Siiri Luts SISUKO

Kõik kommentaarid