Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ettevõttele

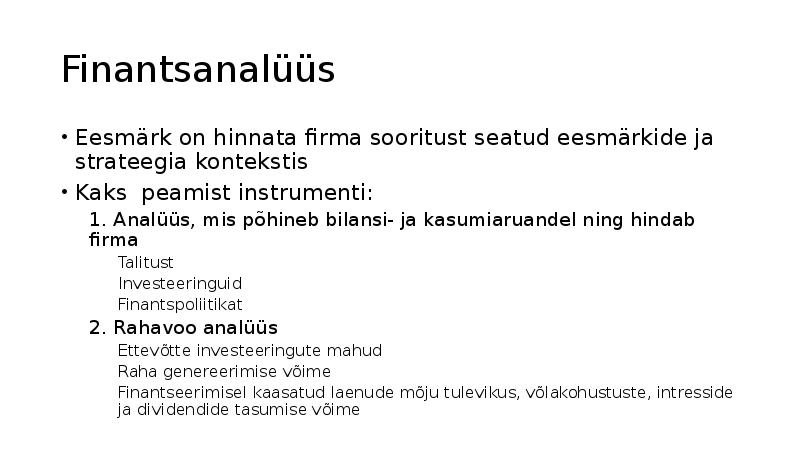

Ettevõtte rahandus · Raamatupidamine · Finantsanalüüs · Mikro- ja makroökonoomika Rahanduse olemus Rahandus on teadus, mis hõlmab rahaliste vahendite liikumist ehk teisiti nende moodustamise allikaid ning kasutamise suundasid. Uurib rahaliste vahendite ringlust. Rahanduse võib jaotada erinevatesse tasaditesse: · Riigirahandus- kogu riigi rahalised resursid · Ettevõtete rahandus · Majanduseobjektide rahandus (pered, FIEd ja osaliselt väike ettevõtted) · Ettevõtlusega mitte tegelevad üksused (MTÜd ja sihtasutused) Ettevõtte rahandus käsitab ettevõtte rahalisete resursside tekkeallikaid ja nende suunamist. Vastavalt äriseadustikule peab iga ettevõte tegutsema kasumlikult ehk tootma kasumit. Annab iga tootmistsükkli järel kasumi üldreeglina, sest teatud juhtudel ettevõte ei pruugi olla kasumlik, aga see ei tohi olla pikaajaline. Ettevõtte majandustegevus C+V+m=T C- konstant. Tootmiskulud (kulud materjalile, toor

costs Üldhalduskulud General and 118000 123000 -5000 -4,1% administrative expenses Kokku ärikulud Total 244000 237000 7000 3,0% operating expenses Ärikasum Operating 101000 57000 44000 77,2% profit Finantstulu Financial 4000 - 4000 - income Intressikulu Interest 24000 14000 10000 71,4% expenses Maksude-eelne Income before 81000 43000 38000 88,4% kasum income taxes Tulumaks Income tax 33000 17000 16000 94,1% expense

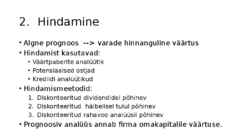

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väid

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. 2

Juhtidel on võimalik tulemustega manipuleerida. 20. Millised on mittefinantsmõõdikute olulisemad plussid ja miinused? Mittefinantsmõõdikud – innovatsioon, kvaliteet, kliendi rahulolu, kliendi lojaalsus jne. Kasutada tuleks selliseid, mis täiendavad finantsnäitajates sisalduvat infot. Peaksid olema edasivaatavad. 21. Millised on kulumõõdikute olulisemad plussid ja miinused? Kulumõõdikute puhul populaarne tegevuspõhine kasumlikkuse analüüs (activity-based profitability analysis, ABPA), mis põhineb tegevuspõhisel kulujuhtimisel (ABC-l). ● Ettevõte määrab ettevõtte tegevused ● Tegevusedukust hinnatakse nende tegevuste/ lõikes kui tegevuse poolt loodud tulu miinus kulud. Puudus ● Keeruline siduda mittefinantsnäitajatega ● Pidevalt muutuvas keskkonnas on keerukat ABPA süsteemi raske ajakohasena hoida (põhineb tugevalt ABC-l, st ilma selleta ei saa rakendada).

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vastavalt erinevate eriala omap?

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vastavalt erinevate eriala omap?

Kõik kommentaarid