Seminariküsimused

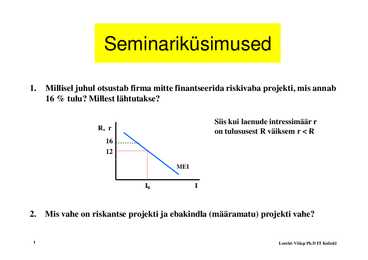

1. Millisel juhul otsustab firma mitte finantseerida riskivaba projekti, mis annab

16 % tulu? Millest lähtutakse?

Siis kui laenude intressimäär r

R, r on tulususest

t l t R väiksem

äik r

Põllumajandus ökonoomika kordamine 14.11.2011 1. Põllumajanduse funktisoonid ühiskonnas · Toiduainete tootmine koos tehnilise toorainega ( lina, puuvill) · Suur roll rahvamajanduses: elanikkonna töö mahutamise ja tulude saamise allikas · Tööjõu laiendatud taastootmise allikas teistele majandusharudele. (maybe laiemalt) · Toidu.- ja tehnilise tooraine reservide, ekspordi ja välisvaluuta kogumine (tugevdab riigi sõltumatust ja majanduslikku võimsust) · Inimühiskonna areng · Loodusliku keskkonna taastootja · Maaelulaadi ja asustuse säilitamien maapiirkondades · 2. Põllumajandussektori iseärasused võrreldes teiste majandusharudega · Tootmisstruktuur. Palju tootjaid, aga ükski ei suuda üksinda muuta turul valitsevaid tingimusi. Valitseb täielik konkurents. · Looduse mõju. (Ilmastik , haiguste ja kahjurite levik) muudab põllumajandusli...

Põllumajandusökonoomika KT2 1. Majanduse üldteooria tees: olemasolevate piiratud ressursside võimalikult efektiivne kasutamine. 2. Põllumajanduses kujundavad tootmise tasakaalu: müügivõime välisturul (määramatu) ja siseturu ostuvõime (prognoositav). 3. Tootmiskitsendused: harimiskõlblik maa, tööjõuressurss, kapitaliressurss, reformid 4. Ettevõte- plaanipäraselt organiseeritud majandusüksus, mis toodab ja turustab materiaalseid esemeid ja teenuseid 5. Ettevõtja- füüsiline isik, kes pakub oma nimel tasu eest kaupu ja teenuseid 6. Põllumajanduslik majapidamine- ühtse tehnilise ja majandusliku juhtimisega tootmisüksus, kus • toodetakse põllumajandussaadusi ja vähemalt 1 ha põllumajandusmaad • vähem kui 1 ha kasutatavat põllumajandusmaad ja põllumajandussaadusi toodetakse müügiks Põllumajandustootja(FADN)- terviklik ettevõte, koos kõigi oma tegevustega, ka mittepõllumajanduslikud tegevu...

Kordamisküsimused kalakasvatuse eksamiks 1. Akvakultuuris kasvatatavad organismid, nende toodangu maht ja proportsioonid, nende muutumine läbi viimase aastakümne, akvakultuuri levik maailmas. Kalu, limuseid (austrid, kammkarbid, pärlkarbid) , vähilisi (krevetid, krabid, vähid), veetaimi jt veeorganisme Näiteks: atlandi lõhe , vikerforell, karpkala (See on maailma vanim kodustatud kala liik), tiigerkrevett, hiiauster, pakslaup, valgeamuur, pruunvetikas, kammkarp, jämepea ning vähilised. Kõige suurem toodangu maht on pakslaubal (3,66milj.tonni), teisel kohal on valgeamuur (3,61 milj.tonni) kolmandal ja neljandal kohal on karpkala ja jämepea. Need andmed on aastast 2007. Maailma vesiviljeluse kogutoodang ulatus 2003. aastal 51,4 miljoni tonnini. Kalad moodustasid sellest nii koguselt kui väärtuselt ligikaudu poole. Veidi alla poole akvakultuuri toodangust tuli sisevetest. Juhtival kohal on Vaikse ookeani äärsed Aasia riigid, kus on ...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

1. Akvakultuuris kasvatatavad organismid, nende toodangu maht ja proportsioonid, nende muutumine läbi viimase aastakümne, akvakultuuri levik maailmas. Akvakultuur- kasvatatakse ka limuseid (austrid, kammkarbid, pärlikarbid), vähilisi (krevetid, krabid, vähid), veetaimi jt. veeorganisme, kasvatatavate organismide arv ja nende tootmise maht on viimase 20 aastaga plahvatuslikult kasvanud- kasvatatakse kümneid kalaliike, keda varem vaid puuti (tursad, lestad, tilapiad, sägad silad, kohad jne) kõikvõimalikke vähilisi,limuseid jt veeorganisme. *Kasvatatakse 220 liiki veeloomi ja taimi. Lõhe tootmine Norras ja Tsiilis, huntahvena (sea bass) ja kuld-merikogre (sea bream) tootmine Vahemere maadel, kammelja (turbot) tootmine *Hispaanias on lühikese aja jooksul mitmekordistunud. 2. Eestis kasvatatavad veeorganismid, nende toodangu maht ja väärtus aastas. Vikerforell üle 700 tonni Karpkala 70 tonni Angerjas üle 40 tonni siberi tuur 30 tonni jõeväh...

Akvakultuuris kasvatatavad organismid, nende toodangu maht ja proportsioonid, nende muutumine läbi viimase aastakümne, akvakultuuri levik maailmas. Akvakultuur- kasvatatakse ka limuseid (austrid, kammkarbid, pärlikarbid), vähilisi (krevetid, krabid, vähid), veetaimi jt. veeorganisme, kasvatatavate organismide arv ja nende tootmise maht on viimase 20 aastaga plahvatuslikult kasvanud- kasvatatakse kümneid kalaliike, keda varem vaid puuti (tursad, lestad, tilapiad, sägad silad, kohad jne) kõikvõimalikke vähilisi,limuseid jt veeorganisme. *Kasvatatakse 220 liiki veeloomi ja taimi. Lõhe tootmine Norras ja Tsiilis, huntahvena (sea bass) ja kuld-merikogre (sea bream) tootmine Vahemere maadel, kammelja (turbot) tootmine *Hispaanias on lühikese aja jooksul mitmekordistunud. Eestis kasvatatavad veeorganismid, nende toodangu maht ja väärtus aastas. Vikerforell üle 700 tonni Karpkala 70 tonni Angerjas üle 40 tonni siberi tuur 30 tonni jõevähk alla...

Kordamisküsimused kalakasvatuse eksamiks 1. Akvakultuuris kasvatatavad organismid, nende toodangu maht ja proportsioonid, nende muutumine läbi viimase aastakümne, akvakultuuri levik maailmas. Akvakultuur kasvatatakse ka limuseid (austrid, kammkarbid, pärlikarbid), vähilisi (krevetid, krabid, vähid), veetaimi jt veeorganisme. Kalakasvatus on üks osa vesiviljelusest. 2020 aastaks toodang ca 130 milj. tonni kala. 20 aastaga on kasvatavate organismide arv ja maht plahvatuslikult kasvanud. Kasvatatakse kümneid kalalikke, kesda varasemalt vaid püüti. Kõikvõimalikke vähilisi, limuseid jt veeorganisme. ~ 220 liiki veeloomi ja taimi. Karpkalakasvatuse traditsioon pärineb Kesk-Euroopast - Tsehhi, Saksa, Poola, Ungari aladelt. Olulist osa moodsa kalakasvatuse arengus on mänginud Taani, kus töötati välja forellikasvatuse tehnoloogia ja on palju tehtud angerjakasvatuse arendamiseks. Ameerika panus kalakasvatusse sai alguse vikerforel...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...

Tehnikagümnaasium TALLINNA TEHNIKAGÜMNAASIUM AINEKONSPEKT MAJANDUSÕPETUS II OSA FINANTSJUHTIMINE 1 Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekt sisaldab teoreetilisi aluseid ja vajalikke praktilised näited probleemsed ülesanded (nn. miniprojektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. Ülesannete kogumiku koostamisel on lähtutud vasta...

1) Raamatupidamise ja finantsjuhtimise erinevus Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud. Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus. Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk kasutamisel otsustusprotsessis. Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog. 2) Finantsjuhi peamised otsustusvaldkonnad Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute planeerimine ja juhtimine Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud: emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha ostjatelt, mida teha üleliigse sularahaga) Käibekapitali juhtimine 3) Kapitali tüübid OMAKAPITAL omanike investeering ettev...

I OSA EELARVE on vahend. Kirjendatakse tulevasi tegevusi, finantsallikaid, teostamiseks kulusid. Fikseeritud struktuuri ja hierarhilise ülesehitusega süsteem. Realistlikel prognoosidel põhinev tegevusplaan. VISIOON-(Milliseks me tahame saada?)avalik kirjalik kokkuvõte org-i tulevikust, milliseks soovitakse org-i arendada. Määrab tegutsemise põhisuuna. MISSIOON-(Miks me eksisteerime?)kirjeldab org peamise ül-i. Mida asutus teeb ja kelle jaoks? Ei tohi tihti muutuda. Lühike, selge ülevaade. STRATEEGIA-definitsioon tuleneb tegevuse tulemuslikkusest(e/v teeb õigeid asju). Vahendid ja meetodid e/v ülima eesmärgi saavutamiseks vajalike tingimuste täitmiseks. Saavutada otsustaval hetkel otsustavas lõigus otsustav ülekaal(olla konkurentidest samm eespool). Strateegiline planeerimine- järgmise 3-5a jooksul käivitatavate programmide ja nendesse suunatavate ressursside ligikaudse mahu üle otsustamise protsess. FIRMAPORTFELL-firma tooted/tegevusval...

1. Raamatupidamise ja finantsjuhtimise erinevus RAAMATUPIDAMINE FINANTSJUHTIMINE AJAHORISONT Minevikku vaatav Tulevikku suunatud RISKIANALÜÜS Veidi Korralik riskiarvestus FINANTS ARUANDED Rõhk koostamisel Rõhk kasutamisel otsustusprotsessis NÄITAJAD Puhaskasum Rahavoog 2. Finantsjuhi peamised otsustusvaldkonnad a) Pikaajaliste investeeringute planeerimine ja juhtimine. Kuhu investeerida? projektid, seadmed, masinad, hooned b) Finantsstruktuuri juhtimine. Firma laenu- jaomakapitali suhe. Kust leida raha investeeringute finantseerimiseks? · Olemasolev raha (jaotamata kasum) · Välisfinantseering: emiteeritud uued aktsiad, võlakirjad, pangalaen. c) Käibekapitali juhtimine....

1. Ökonomeetrilise mudeli mõiste. Ökonomeetriliste mudelite abil saab analüüsida erinevate majanduspoliitiliste otsuste mõju majanduslikele protsessidele või prognoosida vastavate maj. näitajate kujunemist tulevikus. Teoreetiliste seisukohtade kogumit, mida me konkreetses analüüsis kasutame, nim. ökonomeetriliseks mudeliks. Ökonomeetriline mudel on matemaatilise mudeli eriliik, mis koosneb üldjuhul algebralistest võrranditest või/ja võrrandisüsteemidest, mille lahendamiseks kasut. matemaatilisi ja statistilisi lähenemisviise ja meetodeid. Ökonomeetrilise mudeli põhikomponendid: 1)modelleeritavad näitajad on sõltuvad e. endogeensed muutujad (Y); 2)modelleeritavat nähtust mõjutavad näitajad on eksogeensed e. sõltumatud muutujad (X); 3)juhuslik komponent; 4)matem. ja statistiliste meetoditega hinnatavad mudelite parameetrid. 2. Klassikaline regressioonanalüüs. Regressioonivõrrand. Seose tiheduse näitajad. Klassikaline regres...

KULUARVESTUS (OMAHINNA ARVESTUS) FJ-011 Cost accounting Loengukonspekt Koostanud Ülle Pärl, MA Tartu 2010 http://www.hkhk.edu.ee/reisikorraldus/otsesed_ja_kauds ed_kulud.html 1 http://www.hkhk.edu.ee/reisikorraldus/otsesed_ja_kaudsed_kulud.html............................1 ..............................................................................................................................................2 Kulude arvestuse põhimõisted.............................................................................................3 Kulude kogumine ja kulude jaotamine............................................................................3 Kulukäitur (kulumõjur) (cost driver)ja kulude juhtimine (cost management).................6 ...

Finantsaruanne on kasumiaruanne, bilanss, rahavoogude aruanne, omakapitali muutuste aruanne. Suhtarv mõõdab erinevate näitajate suhet. Bilansi põhivõrrand on aktiva = passiva (bilansimaht) ehk varad = võlakohustused + omakapital ehk varad = võlakohustused + ettevõtte puhasväärtus ehk varad = võlakohustused + netovara Põhiaruanded on bilanss, rahavoogude aruanne, kasumiaruanne, omakapitali muutuste aruanne. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. Äriettevõtte rahandusega tegelemist nim finantsjuhtimiseks. Ärirahandus ehk äriettevõtte rahandus. Ettevõtte finantsjuhtimise eesmärk: olemasoleva omakap. turuväärtuse viimine maxini ehk selle kaudu suurendada omanike jõukust ja rikkust. Virtaneni kohaselt on olemas 4 rahanduse liiki (Uurimis- ja arendustegevusega tegeleva ettevõtte rahandus, Ettevõtlusrahandus, Väikeettevõtte rahandus, Korporatsioonide rahandus.). Finatsjuhtimist ja finantsotsustusi mõjutab oluliselt keskkon...

Sõnastik A Aastakäive – Aastane läbimüük; aasta jookusl müüdud tooted, teenused või kaubad. Abitootmine – Põhitootmist teenindav tootmistegevuse osa: energiavarustus, seadmete hooldus ja remont jm. Agregeerimine – Mingit laadi elementide või andmete ühendamine iseseisva majandusliku mõttega terviklikuks kogumiks. Ajapalk – Palk, mida arvestatakse ajaühiku alusel ja makstaksetunni, päeva, nädala- või kuutasuna. Aktiivne maksebilanss – Maksebilanss on aktiivne kui laekunud summa (deebetpool) on suurem kui välismaale ülekantud summa (kreeditpool). Algmaksumus – Vara omandamisel makstud summa, mis koosneb ostuhinnast ning soetamisega otseselt seotud väljaminekutest, sealhulgas maakleri ja panga teenustasud, registreerimise ning juriidilise ekspertiisiga seotud väljaminekud jms. Aktiva, vara – Bilansi vasak pool, milles on andmed majandusüksuse käsutuses oleva raha kohta selle paigutuse läbilõikes. Aktivast on näha, kui palju on põhivara, ma...

Ökonomeetria kontrollküsimused. 1.Ökonomeetrilise mudeli mõiste. Ökononomeetriliste mudelite abil on võimalik analüüsida erinevate majanduspoliitilisteotsuste mõju majanduslikele protsessidele või prognoosi vastavate majandusnäitajate kujunemist tulevikus. Ökonomeetriliste probleemide lahendamiseks hangitavad arvandmed jagunevad kahte liiki: läbilõikeandmed , mis kujutavad endast valimit erinevate majandusüksuste(ettevõtete, talude, maakondade jne.) majandustegevust iseloomustavatest näitajatest. Kõik vaatlustulemused iseloomustavad ühte ja sama ajahetke või ajavahemikku.Aegread,mis iseloomustavad ühe ja sama majandusüksuse tegevust teatud perioodi kestel. Aegrida moodustavad näitajad kujutavast endast makromajanduslikke näitajaid( sisemajanduse koguprodukt, tarbijahinna indeks). Enamik ökonomeetrias kasutatavaid arvandmeid on hangitud statistikaorganite poolt, seega ökonomeetria vaatleb majandusprotsesse passiivselt. Ökonomeetrilise ...

MAJANDUSANALÜÜS Õppematerjal 2 SISUKORD ÕPPEMATERJAL 1 SISSEJUHATUS 5 I KULUARVESTUS 6 1.Kuluarvestuse eesmärgid ....................................................................................................6 2.Kuluarvestuse süsteem, kululiigid.......................................................................................8 3.Kulukohtade arvestus ........................................................................................................11 4.Kuluarvestuse põhimõtted .................................................................................................11...

LOENGUID MIKRO(EHITUS)ÖKONOOMIKAST SISUKORD: EESSÕNA : AINE KOHT ÕPPEKAVAS JA SOOVITAV KIRJANDUS 1. SISSEJUHATUS 2. MAJANDUSTEOORIA 3. NÕUDLUSSEADUS 4. PAKKUMISSEADUS 5. HINNAMEHANISM 6. HINNAMEHANISMIEFFEKTIISUS 7. TUR UHÄIRED 8. TARBIJA KÄITUMINE JA PIIRKASULIKKUSE TEOORIA 9. TARBIJA KÄITUMINE JA ÜKSKÕIKSUSTEOORIA 10. TARBIJA KÄITUMINE JA EELISTUSTEOORIA 11. FIRMATEOORIA 12. FIRMATEOORIA PUUDUSED JA TÄIENDUSED 13. INVESTEERIMINE 14. RESSURSITURG JA JAOTUSTEOORIA 15. TAGASIVAADE HINNAMEHANISMILE 16. EHITUSKULUD JA HIND 17. EHITUSFIRMA VARAD 18. AJAFAKTOR EHITUSES. TELLIJA ASPEKT. 19. PROJEKTIJUHTIMISE ÖKONOOMIKA 20. PROJEKTI (KAVANDI) ÖKONOOMIKA 21. VÄÄRTUSE JUHTIMINE EESSÕNA 1. Kohustuslikud: * Mikro- ja makroökonoomika 4,0 AP ...

1. Raamatupidamise ja rahanduse erinevused: Raamatupidamine: Mõõdav ettevõtte seisundit ja selle lähiminevikku; Standardiseeritud; Agreeritud info; Raha on raha; Raamatupidamine huvitub: Aruandlusest; Investorsuhetest; Välistest huvidest; Rahandus: Tulevikkus suunatud; Objektspetsiifiline; Segmenteeritud info; Rahandus keskendub: Kontrollile; Tulemusele; Probleemide identifiteseerimisele 2. Ettevõtte Rahanduse 7 põhipostulaati: · Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e. V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks; hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks avalduma tema väärtkirjade ja aktsia...

KONTROLLTÖÖ (sissejuhatus kalakasvatusse) Nimi. TRIIN ENGMANN 1. Akvakultuuris kasvatatavad organismid, nende toodangu maht ning levik maailmas. Maailmas kasvatatakse palju erinevaid liike veeorganisme. Näiteks: atlandi lõhe , vikerforell, karpkala (See on maailma vanim kodustatud kala liik), tiigerkrevett, hiiauster, pakslaup, valgeamuur, pruunvetikas, kammkarp, jämepea ning vähilised. Kõige suurem toodangu maht on pakslaubal (3,66milj.tonni), teisel kohal on valgeamuur (3,61 milj.tonni) kolmandal ja neljandal kohal on karpkala ja jämepea. Need andmed on aastast 2007. Maailma vesiviljeluse kogutoodang ulatus 2003. aastal 51,4 miljoni tonnini. Kalad moodustasid sellest nii koguselt kui väärtuselt ligikaudu poole. Veidi alla poole akvakultuuri toodangust tuli sisevetest. Juhtival koha...

1. Ökonomeetria mõiste ja ülesanded. Ökonomeetria komponendid. MÕISTE: Ökonomeetria on teadus ja kunst kasutada statistilisi tehnikaid ja majandusteooriaid majanduslike andmete analüüsimisel. ÜLESANDED: 1) Majanduslike nähtuste vaheliste seoste kvantitatiivne kirjeldamine 2) Majandusteoreetiliste hüpoteeside kontrollimine 3) Majandusnäitajate ja majandusarengu prognoosimine KOMPONENDID: · Majandusteooria · Andmed · Statistilised ja matemaatilised meetodid 2. Ökonomeetrilise mudeli olemus, mudeli komponendid. Ökonomeetrilise modelleerimise etapid. MUDELI OLEMUS: · Mudel on lihtsustatud ettekujutus reaalsest objektist, protsessist või nähtusest · Mudel on tegelikkuse abstraktsioon, üldistus · Mudel peab peegeldama ainult olulist, jätma teatud probleemi käsitlemisel kõrvale mitteolulise ÖKONOMEETRILISE MUDELI OLEMUS: Ökonomeetriline mudel on matemaatilise mudeli eriliik, mis koosneb üldjuhul alge...

Loeng 6. Investeeringud Ära iial investeeri oma raha millessegi, mis sööb või nõuab remonti Loengu temaatika g 1. Üldist investeeringutest 2. Säästmine ja tarbimine 3 Investeerimisotsused 3. i i d 4. Reaalne intressimäär 5. Aja mõju investeerimisotsustele 6 Aktseleraator 6. 2 Lembit Viilup Ph.D IT Kolledz Investeeringute probleemile lähenemine ÜLDIST on siiani olnud suhteliselt lihtne. 1. Kuluvõrrandi leidmisel tegime eelduse, et 2. ISLM mudel näitas, et investeerinud on investeeringuid vaadeldakse autonoomsete intresside pöördväärtus, e. mida kallimad muutujatena, s.t. ei sõltu sissetulekutest (SKP). on laenud seda vähem investeeritakse. Reaalses maailmas on investeeringud ajast sõltuv protsess, mida mõjutavad v...

1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ETTEVÕTLUST (ettevõtlikkust) on käsitletud ka kui ressurssi kõrvuti traditsiooniliste tootmise sisenditega (maa, kapital, töö) (Appleby, 1994). ETTEVÕTJA on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing (Eesti Äriseadustiku §1). ETTEVÕTE on majandusüksus, mille kaudu ettevõtja tegutseb. Ettevõte koosneb ettevõtjale kuuluvatest asjadest, õigustest ja kohustustest, mis on määratud või olemuselt peaksid olema ettevõtte tegevuseks (Äriseadustik §5 lõige1). Ettevõtjate ühised jooned: o Võimekus midagi teha o Sa...

1 MIKRO-MAKRO 1.1 Mikroökonoomika uurimissuund ja tähtsus. Mikroökonoomika uurib, kuidas kodumajapidamised ja ettevõtted teevad majanduslikke valikuid nappivate ressursside tingimustes, maksimeerimaks rahulolu või kasumit. 1.2 Majanduse põhiküsimused Iga ühiskonna ressursid on piiratud ja see ei sõltu ei ühiskonna arengutasemest ega ka valitsevast ühiskonna korraldusest. Iga majandussüsteem peab enda jaoks lahendama kolm põhiküsimust: mida toota, missuguseid tootmistegureid kasutada ja kuidas toodetuid hüviseid jaotada. Peaaegu igat hüvist saab toota erinevatel viisidel, milline neist valida sõltub taotletavast efektiivsusest. Harilikult mõeldakse efektiivsuse all tootmise efektiivsust. Majandusteadlased kasutavad sageli aga mõistet majanduslik efektiivsus. Majanduslikust efektiivsusest saame rääkida siis, kui ei ole võimalik suurendada ühegi inimese heaolu, vähendamata samal ajal mõne teise inimese heaolu. Selline efekt...

Kordamisküsimused keskkonna ja säästva arengu ökonoomikast 2018 1. Keskkonnaökonoomika definitsioon ja valdkond Keskkonnaökonoomika ökonoomika, mis tegeleb looduskapitaliga. Majandusteaduse haru, mis käsitleb looduskeskkonna kaitse ja loodusressursside (nii taastuvate kui taastumatute) kasutamisega seotud majandusküsimusi. On allikaks keskkonnapoliitilistele ideedele ja vahendiks vastavate ideede põhjendamisel. 2. Malthuse teooria - teooria käsitleb rahvaarvu kasvu ja selle mõju inimkonna sotsiaalmajanduslikule käekäigule. Malthus arvas esimesena, et ,,ületootmine ja kogunõudluse ebapiisav tase tekitavad majanduses probleeme". Võttes aluseks USA rahvastikku, näitas, et rahvastiku suurenemine on geomeetriline, samal ajal kui toidu tootmine on aritmeetiline, mis teatud hetkel tähendab paratamatut näljahäda ja populatsiooni kokku kukkumist. Malthus alahindas tehnoloogilist progressi praeguse tehnoloogiaga saab samalt pindalalt korda...

SISSEJUHATUS MAJANDUSTEOORIASS E 5. september 2011 KT'd: 17.10 5.12 Eamets "Sissejuhatus majandusteooriasse" Teadus annab inimestele tõeseid teadmisi. Tõesed on kõik väited, millel pole mõistlikke põhjendatud vastuväiteid. Absoluutsed tõed Päike paistab. majanduses absoluutseid tõdesid pm ei ole. Suhtelised tõed peaaegu kõik tõed majanduses Hüpotees öeldakse, et miski on tõde kindlatel tingimustel Järgneb tõestamine Majandusteooriaks nimetatakse majandus-teaduse osa, mis tegeleb rahvamajanduse kui terviku toimimise üldiste seaduspärasuste uurimisega. Majandusteooria eesmärk on majandusnähtuste ja protsesside olemuse ja seaduspärasuste selgitamine ning arengu prognoosimine. Majanduses on kõik andmed veaga. Vea klass ei tohi olla liiga suur. Mudeli viga ei tohi olla suurem algandmete veaklassist. Sisendid -> [ must kast ] -> Väljundid ceteris paribus Vaadeldakse vaid ühe, käesoleval juhul kõige ...

1. SISSEJUHATUS Põllumajandusökonoomika põhikursuse sisu majanduse üldteoorias tuntud tees- olemasolevate piiratud ressursside võimalikult efektiivne kasutamine. Majanduslike uuringute vaateväljas on põllumajandusel eriline koht, mida võib seostada: 1) Põllumajandusressursside ja tootmisressursside iseärasusega. 2) Põllumajanduse kui majandusharu üldise seisundiga. Põllumajanduslikku tootmist piiravad turu- ja tootmiskitsendused. Turukitsendusi võime vaadelda sise- ja välisturu abil. Põllumajanduse jaoks kujundavad tootmise tasakaalu müügivõime välisturul ja siseturu ostuvõime, välisturu müügivõime määramatu, siseturu ostuvõime prognoositav. Siseturu ostuvõimet mõjutavad: tarbijate arv; tarbijate ostujõud ja selle diferentseeritus; tarbimisharjumused ja nende muutused. Tootmiskitsendustena esinevad: harimiskõlblik maa; tööjõuressursid; kapitaliressursid; reformid. Ettevõtja- füüsiline isik, kes pakub oma nimel tasu eest kaupu või tee...

EESTI MAAÜLIKOOL Metsandus- ja maaehitusinstituut LOODUSVARADE MAJANDAMISE ÖKONOOMIKA ÕPPEMATERJAL Koostas Paavo Kaimre TARTU 2016 1 SISSEJUHATUS AINEKURSUSESSE LOODUSVARADE MAJANDAMISE ÖKONOOMIKA 5 Loodusvarade majandamise ning keskkonnaökonoomika ajalugu 10 Loodusvarade ja keskkonna majandusteaduslik käsitlemine 12 1. TOOTMISKULUD. KULUDE LIIGITAMINE 15 1.Tootmiskulud ja mittetootmiskulud 15 2. Lühi- ja pikaajalised kulud 16 3. Otsekulud ja kaudkulud 16 4. Muutuvkulud ja püsikulud 16 5. Juhitavad ja juhitamatud kulud 16 2. LOODUSVARAD JA MAJANDUS. JÄTKUSUUTLIK ARENG. 20 Majand...

1. Ettevõtluse definitsioon. Ettevõtlus on majandusliku tegevuse vorm, mille eesmärgiks on tulu saamine kauba tootmisest, müümisest või vahendamisest, teenuse osutamisest või muust tegevusest. On seaotud riskiga, ettevõtja kannab majanduslikku vastutust oma tegevuse tulemuste eest. 2. Ettevõtte (käitise definitsioon). Ettevõtte edukuse näitajad. Tööjõu ja tootmisvahenditega varustatud iseseisev majandusüksus. Ettevtte edukus: vit konkurentide üle, firma nime tuntus, turu situatsiooni ige hinnang, juhtimise kaudu muutuste järgimine. 3. Ettevõtte välis- ja sisekeskkond. Ehitusettevõtte eesmärgid. Sisemine keskkond eesmärgid, struktuur, ülesanded, tehnoloogia ja inimesed. Väliskeskkond tarbijad, konkurendid, tarnijad, seadusandlus, rahandus ja pangangandusorganisatsioonid, tehnoloogilised muudatused, majandamise tingimused, tööturg ja sotsiaalsed tingimused. Ehitusettevõtte eesmärgid: tulukus, kasumi saamine, ettevõtte suu...

Looduse väärtused: Esteetiline (võimalus olla meeldivas keskkonnas) Virgastav (tervistav) Teaduslik (inimene tahab kõike teada ja uurida) Majanduslik (ressursid saame siit). Rahvastiku kasvuga kaasnevad probleemid: Toidupuudus (500 milj. alatoidetud) Keskkonna reostuse kiire kasv Loodusvarade üha kiirenev kasutamine Looma- ja taimeliikide hävimine Ökosüsteemide hävimine Linnastumine Energia puudus. Loodust ja inimest ähvardavad ohud: Fossiilsete kütuste põletamisest tingitud glob. muutused Maa atmosfääris Radioaktiivne saastumine ja sellest tulenev vähi ning pärilike haiguste levik Keskkonnamürkide kuhjumine akumulatsioon looduses Veekogude reostumine inimtegevuse tagajärjel, magevee varude pidev vähenemine, veekvaliteedi halvenemine. Loodusressursid loodus annab inimestele kõike ja kõik mis meie tegevuseks vajalik. Paljud loodusvarad on lõppenud või lõppemas tootmine läheb kallimaks, raske toorainet kätte saada. M...

KORDAMISKÜSIMUSED Sissejuhatus finantsjuhtimisse 1. Milliseid tegevusi hõlmab finantsjuhtimine? Finantsjuhtimine - tegeleb ettevõtte finantsküsimusi puudutavate probleemide juhtimisega ning on üks ettevõtte juhtimise funktsioon. Finantsjuhtimise keskne küsimus (peamine eesmärk) - ettevõtte rahaliste ressursside juhtimine ettevõtte finantseesmärkide saavutamiseks ehk üldjuhul ettevõtte aktsionäride rikkuse kasvatamine. Rahaliste ressursside juhtimine hõlmab: ● Kapitali moodustamist (finantseerimisotsus) – sisesed ja/või välised finantseerimisallikad kombineerida selliselt, et kapitali hind oleks madalam ning finantseerimise allikas vastaks finantseeritava objekti omadustele. ● Kapitali tõhusat suunamist ja kasutamist (investeerimisotsus, dividendiotsus) – investeeringud projektidesse, mille tootlus on suurem kui minimaalne nõutav tulunorm (leida optimaalne tulu, kestvus, risk). Dividendide...

SISUKORD Definitsioon, valem, rakendamisega seotud oluline Nt mpv definitsioon, arvutusvalem ja tõlgendamine+kuidas kasutatakse 1 1) FINANTSJUHTIMISE EESMÄRK JA ÜLESANDED. VÄÄRTUSKONSEPTSIOON. VÄÄRTPABERID Finantsjuhi eesmärk on leida uudseid meetodeid probleemide lahendamiseks ja kasutada seejärel nende meetodite rakendamiseks oma muutuste läbiviimise oskusi. Ettevõtte majanduslik eesmärk: ettevõtte väärtuse maksimeerimine (sellise kapitalistruktuuri kujundamine). Esmalt makstakse kohustused. Laenude kasutamise tulemusena tekib finantsvõimendus ja saab suurendada ettevõtte väärtust. • Juhtimiseesmärk: maksimeerida ettevõtte omanike heaolu (rikkust) => maksimeerida aktsia hind • Aktsia hind = Kõigi tulevaste dividendide nüüdisväärtus diskonteerituna nõutava tulumääraga Finantsjuhtimine on kapitali ehk rahaliste ressursside juhtimine. Hõlmab ettevõtte raha...

INDREK SAAR MIKROÖKONOOMIKA LOENGUKONSPEKT PDF Creator - PDF4Free v2.0 http://www.pdf4free.com © Indrek Saar 2010 SISUKORD 1. MAJANDUSE JA MAJANDUSTEADUSE OLEMUS................................................................4 1.1. MIKRO- JA MAKROÖKONOOMIKA ..............................................................................................4 1.2. MAJANDUSE KESKNE PROBLEEM ...............................................................................................5 1.3. TOOTMISRESSURSID .................................................................................................................5 1.4. MAJANDUSES OSALEJAD EHK MAJANDUSAGENDID ........................................................................

ETTEVÕTLUSE ALUSED 2 AP 1 1. Ettevõtluse olemus ja ettevõtjaks kujunemine 1.1. Ettevõtja mõiste Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. (Sellest tulenevalt käsitlevad Eesti statistilised väljaanded ettevõtjatena nt osaühinguid ja aktsiaseltse, mitte nende rajajaid.) Ärinimi ehk firma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. 1.2. Ettevõtjaks kujunemine Ettevõtjaks saamise otsust mõjutab sageli mingi muutus elus, mis seab inimese teelahkmele, kus tuleb otsustada, kuidas edasi elada ja töötada. Tegemist võib olla ka teadliku sooviga oma eluviisi muuta. Sellisteks pöördepunktideks võivad olla: * töökoha kaotus * õ...

Mikro ja makroökonoomika põhimõisted 1. Piiratud ressursid ja tootmistegurid 2. mikro ja makroökonoomika sisu 3. majandusmudelid ja majandusteoreetilise analüüsi vahendid Mikro ja makroökonoomika uurib, kuidas inimesed otsustavad kasutada ühiskonna piiratud ressursse, et rahuldada oma piiramatuid vajadusi. Majanduse põhiprobleem on vastuolu piiratud ressursside ja ja piiramatute vajaduste vahel. Majandustegevus kujutab endast kättesaadavate ressursside kasutamist inimeste vajaduste rahuldamiseks tarvilike hüviste tootmiseks. Hüvised on koondnimetus, mis tähistab nii kaupu(raamatud, kasukad), kui teenuseid (tervishoid, keemiline puhastus). Tootmine ja tarbimine: Tootmine on hüviste valmistamine. Tarbimine on loodud hüviste kasutamine oma vajaduste rahuldamiseks. Tootmisprotsessi sisendid on ressurssid ehk tootmistegurid (kõik need vahendid, mida kasutatakse hüviste valmistamiseks. Tootmistegurite kategooriad...

2. Rahvatulu 1. Tootmistegurid on sisendid, mida kasutatakse toodete ja teenuste valmistamisel. 2. Tootmistegurite hind näitab kui palju tuleb vastava tootliku ressursi ühiku eest maksta. 3. Kui firma palkab tööle täiendava töötaja, jättes samal ajal kapitali koguse muutumatuks, näitab toodangu muutust tööjõu piirprodukt MPL 4. Tootmisfunktsioon näitab matemaatiliselt, kuidas tootmistegurid määravad toodetud hüviste hulga. 5. Kui kahekordistunud tööjõu ja kapitali hulga kasvul ka toodang kahekordistub, on tegemist konstantse mastaabiefektiga 6. Täieliku konkurentsi tingimustes palkavad kasumit maksimeerivad firma tööjõudu seni, kuni töötaja piirprodukt MPL võrdub reaalpalgaga. Firmad rendivad aga kapitali seni kuni kapitali piirprodukt MPK võrdub reaalse rendiga (MPK=R/P) 7. Täieliku konkurentsi turul tegutsevate firmade tööjõu nõudlus on määratud võrrandiga, kus tööjõu piirprodukt võrdub reaalpalgaga 8. Nn arvestuslik kasum sisaldab ni...

1. Põllumajandusliku tootmist piiravad kitsendused (turu- ja tootmiskitsendused) Turukitsendusi võime vaadelda sise- ja välisturu abil. Põllumajanduse jaoks kujundavad tootmise tasakaalu siseturu ostuvõime ja välisturu müügivõime, kusjuures välisturu müügivõime on määramatu, siseturu ostuvõime on prognoositav. Tootmiskitsendused: 1)harimiskõlblik maa , 2) tööjõuressursid, 3)kapitaliressursid, 4)reformid 2. Tootlikkuse üldine tähendus, mõiste kitsamas ja laiemas tähenduses Tootlikkus kujutab endast majanduskasvu ja konkurentsivõime põhitegurit nii majanduse makro- kui mikrotasandil. Tootlikus = väljund/sisend = toodang / ressursid (kulud) Tootlikkuse moodustamise põhimõtteline skeem................ Tootlikkus laiemas mõistes kujutab endast süsteemi(sh. ettevõtte)väljundite ja sisendite suhet. Tootlikkuse kitsamas käsitluses vaadeldakse ühe ressursi, s.o. töö efektiivsust 3. Tootlikkuse juhtimise protsess ettevõttes Tootli...

MAJANDUSARVESTUS 1. Majandusarvestuse olemus ja koht ettevõtte juhtimissüsteemis. Arvestuse liigid. Finants- arvestus. Juhtimisarvestus. Kuluarvestus. (1, lk. 9-13) Majandusarvestus on maj.info identifitseerimise, hindamise, töötlemise ja edastamise protsess eesmärgiga võimald. info kasutajatel langet. juhtimisotsuseid. Maj.arvestus kui infoprotsess hõlmab: · kogumist, identifitseerimist, mõõtmist ja hindamist, · vastava info registreerimist, töötlemist ja kokkuvõtmist, · maj.tegevuse kohta aruandluse koost. (rp. ja e/v sisesed aruanded), · aruannete interpreteerimist anal. käigus e/v siseste ja väljaspool tehtavate otsustuste tarvis. Maj.arvestus on infoprotsess, millel on oma infotarbijad, kes jaotuvad e/v välisteks ja sisesteks in- fotarbijateks. Sõltuvalt infotarbijate huvist on nende suhe e/v maj.tulemustesse erinev. Väliseid infotarbijaid (aktsionärid, võlausaldajad, riigiametid jne.) huvitab...

Operatsioonijuhtimine Kordamisküsimused 2012 Tootmis(teenindus)süsteem, selle sisendid, väljundid ja mõjurid Operatsioonisüsteem organisatsiooni kogu tootmis- või teenindustegevuse süsteem. Väljund eesmärk, kuhu peame jõudma. Väljunditeks on tooted ja teenused. Sisend ressurss. Näiteks: y kapital y materjal y tööjõud y energia y tooraine. Mõjuriteks on näiteks: y teave väliskeskkonnast teave toote või teenuse kohta, ressursside maksumus, tehnoloogia arengusuunad, valitsuse normatiivaktid jne. y teave sisekeskkonnast organisatsiooni eesmärgid, poliitika, arengusuunad jne. y teave süsteemi seisundi kohta. Erinevus tootmis- ja teenindussüsteemi vahel Ehe toode on käega katsutav, seda võib varuda, transportida, osta ja hiljem kas...

1. Tootmis(teenindus)süsteem ja operatsioonijuhtimise meetodid 1.1. Tootmis(teenindus)süsteem, selle sisendid, väljundid ja mõjurid Operatsioonisüsteem organisatsiooni kogu tootmis- või teenindustegevuse süsteem. Väljund eesmärk, kuhu peame jõudma. Väljunditeks on tooted ja teenused. Sisend ressurss. Näiteks: y kapital y materjal y tööjõud y energia y tooraine. Mõjuriteks on näiteks: y teave väliskeskkonnast teave toote või teenuse kohta, ressursside maksumus, tehnoloogia arengusuunad, valitsuse normatiivaktid jne. y teave sisekeskkonnast organisatsiooni eesmärgid, poliitika, arengusuunad jne. y teave süsteemi seisundi kohta. Erinevus tootmis- ja teenindussüsteemi vahel Ehe toode on käega katsutav, seda võib varuda, transportida, osta ja hiljem kasutada. Teenus seevastu ei ole käega katsetav nagu ta...

Makroökonoomika Rahvamajanduse koguarvestus AT 7 Üks õige vastus 1. Isiklik tulu (PI) - see on: A. aastas toodetud kaupade ja teenuste maksumus B. majapidamiste poolt aastas saadud tulu C. isiklikuks kasutamiseks mõeldud tulu peale maksude tasumist D. antud maal erasäästude arvel kujunenud summa E. SKP miinus amortisatsioon ANSWER: B 2. Allpooltoodust lülitatakse SKP sse: A. koduperenaise teenused B. kasutatud auto ostmine naabrimehelt C. uute aktsiate omandamine bõrsimaaklerilt D. õpiku maksumus kohalikus raamatuäris E. aktsiate ostmine äriühingult ANSWER: D 3. Kapitali kuluks tehtavad eraldised on: A. puhasinvesteeringud B. puhtad välisinvesteeringud C. kulum D. fondid, mida ei saa kasutada tarbekaupade soetamiseks E. vahendid, mida saab kasutada kaudselt isiklikuks tarbimiseks ANSWER: C 4. Kui rahvatulust arvata maha tulumaks kasumilt, jaotamata (säilitatud...

"Ettevõtte majandusõpetus" kordamisküsimused Iga küsimuse juures on märgitud põhiõpiku leheküljed (,,Ärikorralduse põhiteadmised") ja lisaks ka Power Pointi esitlusfaili nimi, kust selle teema kohta infot leiab! 1. Ettevotte_majandusopetuse_aineII07) · Ettevõtluskeskkonna iseloomustus: klassifikatsioonid, tasandid, subjektid. (lk 20-41, Sisekeskkond o Juhid o Omanikud o Töötajad · Väline keskkond on vaadeldav mikro- ja makrotasandil o Väline mikrokeskkond Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkon...

TMJ3330 "Ettevõtte majandusõpetus" kordamisküsimused Iga küsimuse juures on märgitud põhiõpiku leheküljed (,,Ärikorralduse põhiteadmised") ja lisaks ka Power Pointi esitlusfaili nimi, kust selle teema kohta infot leiab! 1. Ettevõtluskeskkonna iseloomustus: klassifikatsioonid, tasandid, subjektid. (lk 20-41, Ettevotte_majandusopetuse_aineII07) · Sisekeskkond o Juhid o Omanikud o Töötajad · Väline keskkond on vaadeldav mikro- ja makrotasandil o Väline mikrokeskkond Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheline keskkond ...

“Ettevõtte majandusõpetus” kordamisküsimused Iga küsimuse juures on märgitud põhiõpiku leheküljed („Ärikorralduse põhiteadmised“) ja lisaks ka Power Pointi esitlusfaili nimi, kust selle teema kohta infot leiab! 1. Ettevotte_majandusopetuse_aineII07) Ettevõtluskeskkonna iseloomustus: klassifikatsioonid, tasandid, subjektid. (lk 20-41, Sisekeskkond o Juhid o Omanikud o Töötajad Väline keskkond on vaadeldav mikro- ja makrotasandil o Väline mikrokeskkond Tarbijad Hankijad Konkurendid Inimressursid Finantsressursid o Väline makrokeskkond Poliitiline keskkond Majanduslik keskkond Sotsiaalne keskkond Tehnoloogiline keskkond Looduslik keskkond Rahvusvaheli...

MIKRO- JA MAKROÖKONOOMIKA (TET 3070) Õppeaine eesmärk: Aine õppimise eesmärgiks on mikro- ja makroökonoomika põhimõistete ja seaduspärasuste tundmaõppimine; majandusnähtuste vaheliste seoste analüüsimine nii indiviidi, firma, tootmisharu ja üksikturu majanduskäitumise kui ka kogu rahvamajanduse uurimise teel. Kursus õpetab majanduslikku mõtlemist ja saadud teadmisi majanduse analüüsimisel iseseisvalt kasutama. Õppetool: majandusteooria Õppejõud: dotsent Mare Randveer ruum: X-228 telefon: 6 20 40 55 e-mail: [email protected] ...

JUHTIMISARVESTUS TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS 51 11. VASTUTUSKESKUSED 53 12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED 56 TESTIKÜSIMUSTE VASTUSED 59 1. JUHTIMISARVESTUSE OLEMUS Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. --- MÕISTED: kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku s...

Majandusarvestus ja maksundus I – Finantsraamatupidamise põhimõisted 1. FINANTSRAAMATUPIDAMISE PÕHIMÕISTED RAHA ARVESTUS 1. Raha arvestuse korraldus. Ettevõtte normaalseks äritegevuseks, igapäevaste kulutuste katteks, kohustuste täitmiseks ning maksevõime tagamiseks peab olema piisavalt rahalisi vahendeid. Vaba raha osakaal peaks olema ettevõttes väike, kuna seisev raha ei too ettevõttele tulu. Bilansikirjel Raha kajastatakse peale sularaha kassas ning arveldusraha pangas veel nõudmiseni hoiused, paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse fondidesse. Kõik see kokku moodustab ühtse finantsvara kogumi. Finantsvarade arvestamise juhised on toodud Raamatupidamise Toimkonna juhendis RTJ 3 Finantsinstrumendid. Rahaarveldustes kajastatakse ettevõtte raamatupidamises kõiki tehinguid, mida tehakse sularahas või arvelduskontolt ülekannetena, kaardimaksetena või mõnel muul võimalikul viisil. Rahaarveldused võib jagada kahe...