29.01 Kulude arvestus Viimane loeng 12.03 kontrolltöö Brutokasum- põhitegevuse tulud ja kulud; põhitegevuse saab teada EMTAK koodist. Kui reklaamida ühte konkreetset toodet, mis on seotud põhitegevusega, siis müüdud toodangu kulu (konkreetne toode) Turustuskulud-reklaam; üleüldine toodangu, teenuse, ettevõtte reklaam; transport toodangu vedu kliendile; müügiosakonnaga seotud kulud, palk, rent, telefon Üldhalduskulud-kontorikulud, ettevõtte juhtimine, pangateenused; Muud äritulud - ettevõtmisega mitte seotud; majanduslik kasu välistest teguritest; Ärikasum-ettevõtte tegevusest tulenev kasum Finantstulud- ja kulud- investeeringud, raha paigutus; raha pealt raha teenimine, nt aktsiate ostmine; raha kasutamise eest tehtud maksed, nt intress Dividendid- omakapitali jaotus Tulumaks-dividendidelt ja erisoodustuselt Kuluarvestuse olemus ja põhimõtted Kasutatakse juhtimisarvestuses, et langetada juhtimisotsuseid. Tegelikud kulud on need, mis on ...

MAINORI KÕRGKOOL Juhtimise Instituut Personalijuhtimise eriala Liis Peet KODUTÖÖ 2, ARVUTAMINE Tallinn 2009 Kodutöö 2, arvutamine KODUTÖÖ NR 2 AINES PERSONALI PLANEERIMINE JA EELARVESTAMINE 1) Ülesandes on toodud tööjõukulud töötaja kohta. Arvuta kui suured on kaudsed tööjõukulud ja otsesed tööjõukulud kuus? 3p • Töölepingujärgne brutopalk=22 000 eek/kuu • Toitlustamiskulud = 600 eek/kuu • Koolituskulud = 26 400 eek /aasta • Kulutused sportimisele = 900 eek/kuu • Igakuised tulemustasud = 0 • Aasta tulemustasud = 32 000 • Sotsiaalmaks = 6600 eek/kuu • Töötuskindlustusmaks = 60 eek/kuu • Töökoha maksumus = 400 eek/ kuu • Töörõivad =0 • Lähetuskulud = 11 000 eek/aasta • Sidekulud = 8400 eek/aasta • Kulutused töötaja transportimisele töökohale = 0 • Kulutused tervishoiule...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Rahanduse ja majandusteooria instituut Jelizaveta Sarafanova SOTSIAALMAKSU KAOTAMISE TULU-KULU ANALUUS Uurimistöö Oppekava TAAB02/15, peaeriala keskkonna- ja saastva arengu ökonoomika Juhendaja: Raivo Soosaar Tallinn 2018 SISUKORD SISUKORD............................................................................................................................. 0 SISSEJUHATUS..............................................................................

EESTI MAAÜLIKOOL Põllumajandus- ja keskkonnainstituut Keskkonnakaitse Keskmine brutokuupalk ja kuutööjõukulu töötaja kohta põhitegevusala järgi 2010-2014 Iseseisev töö õppeaines ,,Majandusteaduse alused" Juhendaja: Birgit Maasing Tartu 2016 Sissejuhatus Valisin teema ,,Keskmine brutokuupalk ja kuutööjõukulu töötaja kohta põhitegevusala järgi 2010-2014" kuna antud teema pakkus mulle sellel hetkel kõige rohkem huvi. Valisin just 2011-2014 aasta andmed, kuna need olid kõige uuemad andmed Statistikaameti kodulehel. 1. Mõisted Brutopalk- töövõtja töötasu, millelt ei ole tehtud mahaarvatusi. Hõlmab tasu tegelikult töötatud aja eest, keskmise töötasu alusel arvutatud tasud ja kompensatsioonid (nt palga säilitamine puhkuse ajaks) ja mitterahalise tasu (loonustasu). Vastand: netopa...

BCU3610 Mikroökonoomika (kaugõpe) Alustatud laupäev, 5. detsember 2015, 17:20 Olek Valmis Lõpetatud laupäev, 5. detsember 2015, 20:22 Aega kulus 3 tundi 2 minutit Hinne 19,5, maksimaalne: 20,0 (98%) Küsimus 1 Avalikul sektoril on neli põhilist rolli: Valmis tagada sissetulekute õiglane jaotus, pakkuda avalikke ja välismõjudega kaupu, Hinne 1,0 / 1,0 tagada majanduslik stabiilsus ning pakkuda mitmesuguseid kindlustustooteid. Vali üks: Tõene Väär Jah, nii see on esitatud loetelu kätkeb endas avaliku sektori olulisemaid rolle ühiskonnas. Sissetulekute õiglase jaotuse tagamine seisneb esmaste tulude ümberja...

BCU3610 Mikroökonoomika (kaugõpe) Alustatud laupäev, 5. detsember 2015, 17:20 Olek Valmis Lõpetatud laupäev, 5. detsember 2015, 20:22 Aega kulus 3 tundi 2 minutit Hinne 19,5, maksimaalne: 20,0 (98%) Küsimus 1 Avalikul sektoril on neli põhilist rolli: Valmis tagada sissetulekute õiglane jaotus, pakkuda avalikke ja välismõjudega kaupu, Hinne 1,0 / 1,0 tagada majanduslik stabiilsus ning pakkuda mitmesuguseid kindlustustooteid. Vali üks: Tõene Väär Jah, nii see on esitatud loetelu kätkeb endas avaliku sektori olulisemaid rolle ühiskonnas. Sissetulekute õiglase jaotuse tagamine seisneb esmaste tulude ümberjaotami...

VALITSUSE OSA MAJANDUSES (2. KT) 1. Turupuudulikkus- turg ei suuda lahendada kõiki pakkumise-nõudmisega seotud probleeme. Väljendub kolmes valdkonnas: 1) MITTETÄIELIKUS KONKURENTSIS · Valitsuse ülesanne on suurendada konkurentsi. · Seadusandlusega, selle väljatöötlemine. 2) TOOTMISE JA TARBIMISEGA KAASNEVATES POSITIIVSETES JA NEGATIIVSETES KÕRVALMÕJUDES. · Riik püüab negatiivseid kõrvalmõjusid ära hoida ( nt kehtestav maksud või keelab millegi täiesti ära) 3) ÜHISHÜVEDE PAKKUMINE · Ühistransport ( natuke peab inimene ise ka maksma, piletihind) · Põhi-ja keskharidus tasuta · Põhikoolis on toit tasuta · Avalikud teenused- seda pakuvad kesk-või kohalik omavalitsus. 2. Riigi/valitsuse majanduslikud ülesanded 1) Turupuudulikkuse vähendamine 2) Eraomandikaitse 3) Seadusandlus 4) Tagada majanduslik stabiilsus ja ka raha stabiilsus 5) Suhelda teiste riikidega majandu...

KORDAMISKÜSIMUSED KONTROLLTÖÖKS nr 1 1. Finantsaruandluse analüüsi 7 etappi järjekorras. Suhtarvu definitsioon, valem, arvutused, arvu interpreneerimine (mida tähendab), võrdlus (võrdlus üldtunnustatud kriteeriumile, statistikaametiga võrldus), hinnasagedus, dünaamika ja selle põhjused, parendusettepanekud. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? Omanikele rentaablus ja omakapitali kasutamise efektiivus. Juhtkond likviidsuse maksevõime, rentaablus, varade kasutamise efektiivsus ja omakapitali efektiivsus. Pankasid huvitav maksevõime. Panka huvitab kas tal on olemas maksevõime, juhtkonda peavad need huvitama, sest nemad juhivad ettevõttet ja omanikud huvituvad just nendest, sest neid huvitab kasum ja dividendid. 3. Selgitage, millised on erisused erinevate finantsaruannete analüüsile lähtudes ajalisest dimen...

TALLINNA TEHNIKAÜLIKOOL TALLINNA KOLLEDŽ Majandusarvestus Ettevõtluse alused VideoCV OÜ Äriplaan Õppejõud: Tallinn 2014 SISUKORD 1KOKKUVÕTE..............................................................................................................................3 2ETTEVÕTTE ÜLDANDMED......................................................................................................4 3 ETTEVÕTTE KIRJELDUS. ÄRIIDEE, MISSIOON, VISIOON JA EESMÄRGID..................5 4 ETTEVÕTLUSKESKKONNA KIRJELDUS..............................................................................7 5 TEENUSED..................................................................................................................................8 6 KLIENT, TURG, KONKURENTS............................

KORDAMISKÜSIMUSED KONTROLLTÖÖKS nr 1 1. Finantsaruandluse analuusi 7 etappi jarjekorras. Definitsioon Valem Arvutused. Arvtulemus (tabelis) Arvu interpreteerimine Võrdlus (Üldtunnustatud kriteeriumiga + hinnang; Statistikaametiga + hinnang) Dunaamika ja dunaamika põhjused Parandusettepanekud kõige tahtsam punkt! See miks me analuusi teeme. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? 3. Selgitage, millised on erisused erinevate finantsaruannete analuusile lahtudes ajalisest dimensioonist. Bilansi puhul ei saa teha jareldusi terve aasta kohta ning jareldus tuleks anda kuupaevaga. Kull aga kasumiaruande ja rahavoogude aruande puhul saab anda jarelduse terve aasta kohta. 4. Horisontaalanaluus ja vertikaalanaluus. Horisontaalanalüüsil võrreldakse erinevate aastate naitajate rahalisi ja protsent...

I Loeng, sissejuhatus ja Eesti makromajanduslik areng o Makroökonoomika majanduse kui terviku uurimine agregeeritud koondandmete põhjal. o Majandussubjektid (sektorid) : majapidamised, ettevõtted, valitsus, välissektor o Makroökonoomika põhinäitajate väärtused kujunevad erinevatel turgudel nõudluse ja pakkumise koosmõjul : kaupade ja teenuste(hüvitiste) turg; tootmistegurite turg; rahaturg, kapitaliturg o Makromajandusteooria areng: o varasemad käsitlused: o eelkäijah(vanaaja valitsejad ja filosoofid) o David Hume(18saj): rahapakkumine, kaubandusbilanss, hinnad o kvantitatiivne rahateooria : R*v=P*Q o makroökonoomika areng 20.sajandil: o agregeeritud andmete kogumine o majandustsüklite uurimine ...

Erinevat materjali kordamiseks (Tõnis) Kulude liigitamise teema. Kõik kulud on võimalik jaotada kaheks: · Otsesed kulud o Need kulud, mida me teame, mis on kulunud mingi toote valmistamiseks. · Kaudsed kulud o Mille kogusummat küll teame, kuid mille otsene seos toodetava objektiga puudub. Nt hoone rent, mida on vaja tootmiseks, aga seda ei saa konkreetselt ühe tootega siduda. Kolmas liigitamise meetod lähtub kulude käitumisest: · Muutuvkulud o Muutuvad seoses tootmismahu muutmisega · Püsikulud o Mille kogusumma on püsiv teatud tingimustes ja mis ei sõltu tootmismahust Kapitaliseeritav kulu enne kasumiaruandes kajastamist on bilansis varana, nt siis võidakse kuluks kanda jupi kaupa. Mittekapitaliseeritav kulu otse kasumiaruandesse peale kulu tekkimist. Tootmis- ja kaubandusettevõtte kapitaliseeritavad kulud: Inventeeritavad kulud ehk tootekulud. To...

Kulu- (ja juhtimis)arvestus Pille Kaarlõp 1 Programm · Kuluarvestuse põhimõisted · Kuluarvestuse olemus ja põhimõisted · Kulud kasumiaruandes · Kuluarvestussüsteem ja selle valikut mõjutavad tegurid · Kulude klassifitseerimine ja kodeerimine · Kuluarvestussüsteemi loomine · Tegevuspõhine kuluarvestus · Tellimus- ja protsessiarvestus · Tootmise lisakulude arvestus ja jaotamine · Tegevuskulude arvestus · Tulevaste perioodide tulud ja kulud bilansis · Standardarvestus · Kogus-kulud-kasum analüüs ehk kasumiläve analüüs 2 Eesti keelne kirjandus · Juhtimisarvestus · Jaan Alver, Lauri Reinberg · Tallinn 2002: Deebet OÜ · Kuluarvestuse süsteemi loomine ettevõttes · Toomas Haldma, Sander karu Tartu : Rafiko, 1999 ([Tartu : Levileht]) · Kulude juhtimine ja arvestus tulemuslikkusele suunatud organisatsioonis I osa · Sander karu Tartu : Rafiko, 20...

INIMKAUBANDUSE ENNETAMINE ÜHISKONNAÕPETUS KUTSEKESKKOOLIDELE INIMKAUBANDUS ON TÄNAPÄEVA ORJAKAUBANDUS · Inimkaubandus on kolmas suurim sissetulekuallikas kuritegevusele peale narko- ja relvaäri. Peamiselt toimub inimkaubandus prostitutsiooni ning teiste seksuaalse ekspluateerimise vormide huvides, kuid see võib toimuda ka sunniviisiliselt töö või teenistuse, orjuse või samalaadses seisundis pidamise või elundi eemaldamise eesmärgil. INIMKAUBANDUS ON TÄNAPÄEVA ORJAKAUBANDUS · Peamiselt ekspluateeritakse seksiäris naisi. Umbes pooled neist on alaealised. · Kui on tuvastatud ekspluateerimise fakt, pole ohvri nõusoleku puudumine või olemasolu oluline inimkaubitsejate karistamisel. Hoolimata sellest, kas kaubitsetav sai tasu, on tegemist inimkaubandusega, kui kolmas isik saab kasu isiku ekspluateerimisest. INIMKAUBANDUS ON TÄNAPÄEVA ORJAKAUBANDUS · Vaba tahe on raskelt defineeritav mõiste. S...

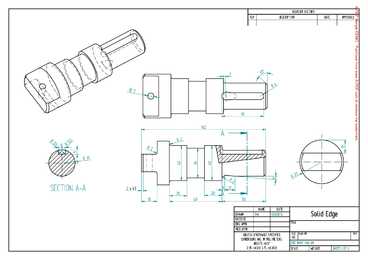

Sisukord Sisukord...................................................................................................................................... 1 1. Sissejuhatus.............................................................................................................................2 2. Töötlemismarsruut.................................................................................................................. 2 2.1 Tooriku valik..................................................................................................................... 2 2.2 Baaside valik..................................................................................................................... 2 2.3 Marsruuttehnoloogia kavandamine................................................................................... 3 3. Operatsiooni projekteerimine....................................................................................

A-PDF Merger DEMO : Purchase from www.A-PDF.com to remove the watermark REVISION HISTORY REV DESCRIPTION DATE APPROVED 2 45 ° R4 O7 48 142 ...

TALLINNA TRANSPORDIKOOL  Kärt Ojala MTÜ TÜRI NAISTE JA LASTE KRIISIKODU Äriplaan Juhendaja: Jaan Kotkas Tallinn 2014 ÄRIPLAAN Teenuse Teenuse valdkond Sotsiaal Nõustamine, koolitus nimetus MTÜ Türi Naiste ja Laste Teenuse osutaja nimi Reg. kood Kriisikodu Aadress ja Interneti www.naiste_lasteabi.ee Türi 72215, Tallinna 25 postiindeks koduleht Telefon Mob. 56 43 210 E-kiri tyri@naiste_lasteabi.ee ...

Kulu (expense, cost) on eesmärgi saavutamiseks ärakasutatud või loovutatud ressursside maksumus. Hoolde- ja käidukulusid loetakse kas kõik muutuvkuludeks, kas osa muutuvkuludeks Otsekulud (direct costs) on kulud, mida saab vahetult seostada tootega. ja osa püsivkuludeks või kõik püsivkuludeks. Nii on otsekuludeks toote valmistamiseks vajalik materjal või elektri tootmisel kütus. Kapital on vara või varaline õigus, millest saab rahas väljendatavat tulu ning mida Kaudsed kulud (indirect costs) on kulud, millel puudub otsene seos tootega või mida saab kasutada lisavara loomiseks. ei soovita lugeda otsekuludeks Vara jaotatakse järgmiselt: · Muutuvkulud (variable cost) Cm on kulud, mis muutuvad koos tootmismahu muutusega · Põhivara, kestva kasutusega (tavaliselt üle ühe aast...

Loeng nr 4. Ehitusprojekt ja ehituskulud, ehituskulude liigitamine ja töömahtude arvutamine 4.1. Ehitusprojekt ja ehituskulude prognoosimine Omanik kannab kõik ehitusprojekti elluviimisega seotud kulud ning projekti alustamisotsuse tegemiseks tuleb tal kulud võimalikult täpselt määratleda (prognoosida), et veenduda hanke korraldamise otstarbekuses. Ehituskulude prognoosimine projekti arengu varases staadiumis toimub üldjuhul analoogmeetodil kavandatava ehitise põhiparameetrite alusel; hoonete puhul lähtutakse ruumiprogrammist ja soovitud pinna- või mahunäitajatest. Hoone ehitusprojekti (EVS 811:2012) kohaselt on ehitusprojekt jaotatud staadiumiteks, mille puhul liigutakse üldpõhimõtetest detail-lahendusteni. Sama kehtib ehitusprojekti maksumuse prognoosimisel ja vastava tasemega kulueelarvete koostamisel - esimesed ehitusprojekti kulude esmased prognoosid põhinevad vaid ideekäsitlusel ja on hinnangulised, järgnevatel projekti areng...

Majandusarvestuse konspekt alustavale ettevõtjale Finantsarvestuse korraldus Raamatupidamise korralduse üldised põhimõtted sätestab Raamatupidamise seadus. Raamatupidamise Toimkond annab välja raamatupidamisseadust selgitavaid ja täpsustavaid raamatupidamisalaseid juhendeid, et suunata raamatupidamisalast tegevust Eestis. Majandusarvestuse koostisosad · Finantsarvestus ehk raamatupidamisarvestus · Maksuarvestus · Juhtimisarvestus- ja kuluarvestus Finantsarvestus · Suunatud välistarbijale ( lai tarbijate ring ) · Kajastab minevikku · Ettevõte on tervik · Kohustuslik · Reguleeritud normatiivaktidega ( EV raamatupidamise seadus, EV Raamatupidamise Toimkonna juhendid, IAS, IFRS ) Mõisteid Vara on ettevõtte poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitami...

TALLINNA TEHNIKAÜLIKOOL Ehitusteaduskond Teedeinstituut Veonduslogistika õppetool Kristi Alunurm Lendude hilinemisest põhjustatud kulude juhtimine Estonian Air AS näitel Magistritöö Juhendaja: Professor Ott Koppel Tallinn 2009 Sisukord Sissejuhatus ...................................................................................................................... 4 1. Estonian Air AS ........................................................................................................ 6 1.1. Ettevõtte tutvustus.............................................................................................. 6 1.2. Hilinemiste statistika....................................................................................

EESTI MAAÜLIKOOL Majandus- ja Sotsiaalinstituut MS. 0065 ,,Põllumajandusliku ettevõtluse põhikursus" Äriplaan ,,Suvituse Hooldekodu OÜ" Juhendaja: Enn Plaan, maj. Dr Koostas: Sten Tamar, MS III (PÕ) Tartu 2013 1. SISUKORD 2. 3.KOKKUVÕTE Käesoleva äriplaani raames on eesmärgiks rajada Põlvamaale, Küllaste valda, Karaskile vanurite üldhooldekodu, mis avab oma uksed 01.06.2013. Antud kuupäevaks on tehtud hoones korralik värskenduskuur ning on sisustatud kaasaegselt ja vanuritesõbralikult, kuid samas koduselt ja õdusalt. Avamise päevaks on eellepingutega ära müüdud juba 4 kohta ning aasta lõpuks prognoositakse kõikide kohtade täitumist. Hooldekodu pakub teenuseid ja tegevusi, mis sobivad kõigile vanuritele ning on suunatud oma elanike vaimse...

1.Mikroökonoomika . Sissejuhatus. Majandusteadus on majandussubjektide käitumise seletamise viis, mis lähtub eeldustest, et inimestel on eesmärgid ning nad otsivad õigeid teid nende eesmärkide saavutamiseks. Majandusteadus jaguneb kolmeks majandusharuks. 1)Majandusprotsesside ja neid protsesse mõjutavate seaduste tundmaõppimisega tegeleb majandusteooria. 2) Rakenduslik majandusteadus tegeleb sellega, kuidas õpitud seadusi üksikute majandussubjektide huvides kasutada. 3)Majandusseaduste kogu ühiskonna huvides rakendamisega ja ühiskonna muutmisega tegeleb majanduspoliitika. Majandusteooria omakorda jagatakse rahvamajandusõpetuseks ( mikro- ja makroökonoomikaks) ja ettevõttemajandusõpetuseks. Rahvamajandusõpetus käsitleb rahvamajandust tervikuna ja ettevõttemajandusõpetus käsitleb ühte konkreetset majandussubjekti. Mikroökonoomika on teadus , mis käsitleb majanduse üksikelemente. NT. Üheainsa toote hinda või üksikisiku, äriettevõ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Majandusarvestuse õppekava Galina Kovalevskaja UUE TOOTE TASUVUSE ANALÜÜS AKTSIASELTSIS Lõputöö Juhendaja: Merje Õun, MA Mõdriku 2018 Sisukor РЕЗЮМЕ.......................................................................................................................4 SISSEJUHATUS............................................................................................................5 1 TOOTE VÕI TEENUSE OMAHIND JA TASUVUSE ANALÜÜS........................7 1.1 Kulude olemus ja liigitamine................................................................................7 1.2 Omahinna arvutamine.........................................................................................12 1.3 Tasuv...

Tallinna Majanduskool RAAMATUPIDAMISE ALUSED LOENGUKONSPEKT Parandatud väljaanne Koostanud: Monika Nikitina-Kalamäe, Ainika Ööpik-Vaade Tallinn 2015 SISUKORD 1 SISSEJUHATUS RAAMATUPIDAMISSE........................................................................... 3 1.1 Majandusarvestuse olemus ............................................................................................... 3 1.2 Majandusarvestuse liigid .................................................................................................. 4 1.3 Arvepidamise ajalooline taust .......................................................................................... 6 1.4 Raamatupidamist reguleeriv seadusandlus ....................................................................... 6 2 RAAMATUPIDAMISBILANSS ............................................................

EESTI TÖÖTUKASSA ÄRIPLAANI KOOSTAMISE JUHEND Tallinn 2009 SISUKORD SISSEJUHATUS ............................................................................................................................ 3 1. KOKKUVÕTE ........................................................................................................................... 4 2. ETTEVÕTTE ÜLDANDMED .................................................................................................. 4 3. ÄRIIDEE .................................................................................................................................... 4 4. VISIOON, MISSIOON JA EESMÄRGID ................................................................................. 4 4.1 Visioon ..................................................................................................................................... 4 4.2 Missioon ...........................

ÄRIPLAANI KOOSTAMINE Õppematerjal Äriplaan SISUKORD SISUKORD............................................................................................................... 2 1. ÄRIPLAANI KOOSTAMISE VAJADUS JA PÕHIMÕTTED..................................3 2. ÄRIPLAANI KOOSTAMINE JA KOMPONENDID................................................ 5 3. ETTEVÕTTE ÄRIPLAAN......................................................................................6 3.1 KOKKUVÕTE.................................................................................................. 6 3.2 ETTEVÕTTE LÜHIÜLEVAADE ......................................................................8 3.3 ÄRIIDEE ISELOOMUSTUS.......................................................................... 10 ...............................................

ÄRIPLAANI KOOSTAMINE Õppematerjal Äriplaan SISUKORD SISUKORD...............................................................................................................2 1. ÄRIPLAANI KOOSTAMISE VAJADUS JA PÕHIMÕTTED...................................3 2. ÄRIPLAANI KOOSTAMINE JA KOMPONENDID.................................................5 3. ETTEVÕTTE ÄRIPLAAN......................................................................................6 3.1 KOKKUVÕTE..................................................................................................6 3.2 ETTEVÕTTE LÜHIÜLEVAADE.......................................................................8 3.3 ÄRIIDEE ISELOOMUSTUS............................................................................9 3.4 PROJEKTI KIRJELDUS...................................

Tallinna Majanduskool Täiskasvanute Koolituskeskus PERSONALI PLANEERIMINE õppematerjal Personalitöö eriala õppegrupile Õppeaine nimetus: PERSONALI PLANEERIMINE Õppeaine üldeesmärk: Anda teadmisi ja oskusi organisatsiooni sise- ja väliskeskkonna analüüsimiseks ning piisava hulga nõutavate teadmiste ja oskustega töötajate olemasolu tagamiseks organisatsioonis Õppeaine edukal läbimisel üliõpilane: Oskab analüüsida organisatsiooni sise- ja väliskeskkonda ning teha järeldusi organisatsiooni personali planeerimiseks Oskab koguda ja kasutada personali planeerimiseks vajalikku informatsiooni Oskab kasutada erinevaid meetodeid personali lühiajaliseks, keskpikaks ja pikaajaliseks planeerimiseks Oskab analüüsida tööjõu liikumist organisatsiooni sees ja organisatsioonide vahel, kasutades vastavaid mõõdikuid (sh tööjõu voolavuse ja tööjõu stabiilsuse indeksid) Oskab teha organisatsioonile...

Teenusmajanduse instituut Majandusarvestuse õppekava Piret Suursild KASUMIARUANDE SKEEMI 2 VASTAVUS EFS-LE JA FINANTSANALÜÜS OÜ-S VINARE LOGISTIKA Lõputöö Juhendaja: Siiri Luts, MA Mõdriku 2020 Olen koostanud lõputöö iseseisvalt. Kõik lõputöö koostamisel kasutatud teiste autorite tööd, põhimõttelised seisukohad, kirjalikest allikatest ja mujalt pärinevad andmed on viidatud. Annan uurimistöö positiivsele hindele kaitsmise korral Tallinna Tehnikakõrgkoolile tasuta loa (lihtlitsents) enda koostatud uurimistöö reprodutseerimiseks, säilitamiseks ja üldsusele kättesaadavaks tegemiseks, sealhulgas digitaalarhiivi lisamiseks kuni autoriõiguse kehtivusaja lõppemiseni. Koostaja: Piret Suursild Töö vastab lõputöö kohta kehtivatele miinimumnõuetele ja selle võib esitada retsensendile. Juhendaja: Siiri...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuh...

KORDAMISKÜSIMUSED kevad 2009 NB! Allolevad kordamisküsimused ei vasta üks-üheselt nendele, mis tulevad eksamil, vaid pigem annavad ette need teemad-aspektid, millele tuleks materjali läbitöötamisel eelkõige keskenduda. (1) Euroopa Liidu kujunemine ja lepingud, EL 'idalaienemine', Eesti integratsioon Euroopa Liitu, EL õiguslikud alused 1. Peale II maailmasõda Euroopa integratsiooni tinginud peamised faktorid EL tekkimise eeldused (vajadus) * II maailmasõja järgne majanduslik ülesehitustöö * Vajadus rahu kindlustamiseks ja poliitilise stabiilsuse tagamiseks Euroopas * Nn "Saksamaa küsimus" (vajadus rahumeelseks kaasamiseks, k.a. kommunismivastasesse võitlusse; soov välistada Saksamaa varjatud taasrelvastumine) * Vajadus vastu seista NSVL ekspansionismile; kartus kommunismi levimise eest Lääne-Euroopasse * USA sekkumine: soov ja huvi luua jõukas, rahumeelne ja ühendatud Euroopa (esialgu Lääne-Euroopa) 2. Poliitilise koostöö peamised tä...

KORDAMISKÜSIMUSED kevad 2009 NB! Allolevad kordamisküsimused ei vasta üks-üheselt nendele, mis tulevad eksamil, vaid pigem annavad ette need teemad-aspektid, millele tuleks materjali läbitöötamisel eelkõige keskenduda. (1) Euroopa Liidu kujunemine ja lepingud, EL ’idalaienemine’, Eesti integratsioon Euroopa Liitu, EL õiguslikud alused 1. Peale II maailmasõda Euroopa integratsiooni tinginud peamised faktorid EL tekkimise eeldused (vajadus) * II maailmasõja järgne majanduslik ülesehitustöö * Vajadus rahu kindlustamiseks ja poliitilise stabiilsuse tagamiseks Euroopas * Nn “Saksamaa küsimus” (vajadus rahumeelseks kaasamiseks, k.a. kommunismivastasesse võitlusse; soov välistada Saksamaa varjatud taasrelvastumine) * Vajadus vastu seista NSVL ekspansionismile; kartus kommunismi levimise eest Lääne-Euroopasse * USA sekkumine: soov ja huvi luua jõukas, rahumeelne ja ühendatud Euroopa (esialgu Lääne-Euroopa) 2. Poliitilise koostöö peamised tä...

KORDAMISKÜSIMUSED kevad 2009 NB! Allolevad kordamisküsimused ei vasta üks-üheselt nendele, mis tulevad eksamil, vaid pigem annavad ette need teemad-aspektid, millele tuleks materjali läbitöötamisel eelkõige keskenduda. (1) Euroopa Liidu kujunemine ja lepingud, EL 'idalaienemine', Eesti integratsioon Euroopa Liitu, EL õiguslikud alused 1. Peale II maailmasõda Euroopa integratsiooni tinginud peamised faktorid EL tekkimise eeldused (vajadus) * II maailmasõja järgne majanduslik ülesehitustöö * Vajadus rahu kindlustamiseks ja poliitilise stabiilsuse tagamiseks Euroopas * Nn "Saksamaa küsimus" (vajadus rahumeelseks kaasamiseks, k.a. kommunismivastasesse võitlusse; soov välistada Saksamaa varjatud taasrelvastumine) * Vajadus vastu seista NSVL ekspansionismile; kartus kommunismi levimise eest Lääne-Euroopasse * USA sekkumine: soov ja huvi luua jõukas, rahumeelne ja ühendatud Euroopa (esialgu Lääne-Euroopa) 2. Poliitilise koostöö peamised tä...

KORDAMISKÜSIMUSED kevad 2009 NB! Allolevad kordamisküsimused ei vasta üks-üheselt nendele, mis tulevad eksamil, vaid pigem annavad ette need teemad-aspektid, millele tuleks materjali läbitöötamisel eelkõige keskenduda. (1) Euroopa Liidu kujunemine ja lepingud, EL 'idalaienemine', Eesti integratsioon Euroopa Liitu, EL õiguslikud alused 1. Peale II maailmasõda Euroopa integratsiooni tinginud peamised faktorid EL tekkimise eeldused (vajadus) * II maailmasõja järgne majanduslik ülesehitustöö * Vajadus rahu kindlustamiseks ja poliitilise stabiilsuse tagamiseks Euroopas * Nn "Saksamaa küsimus" (vajadus rahumeelseks kaasamiseks, k.a. kommunismivastasesse võitlusse; soov välistada Saksamaa varjatud taasrelvastumine) * Vajadus vastu seista NSVL ekspansionismile; kartus kommunismi levimise eest Lääne-Euroopasse * USA sekkumine: soov ja huvi luua jõukas, rahumeelne ja ühendatud Euroopa (esialgu Lääne-Euroopa) 2. Poliitilise koostöö peamised tä...

Eesti Hotelli- ja Turismi Kõrgkool Hotelliteenindus H12 OÜ MÖÖBLIPIONEER Ettevõtlusaluste äriplaan Tallinn 2013 KOKKUVÕTE Plaanime müüa täispuitmööblit. Meie eesmärk on pakkuda mööblikauplustele, eraisikutele ja kaubamajadele eritellimustööna eksklusiivseid nisitooteid, näiteks baaride sisustused, esikumööbel, nikerdatud paneelidega kapid, palkvoodid, unikaalsed meigi-, söögi- ja kirjutuslauad, büroomööbel, köögisisustus, pöörd- ja veiniriiulid, pukid, kummutid jne. Et aina enam soovivad kliendid sisustada oma kodu ühtses stiilis, siis väikeseeriatoodetena valmistame eritellimusel 2-5 sarnase stiiliga samast materjalist toodet. Mööblipioneeri konkurentsieelis seisneb meie kliendilähedusel ja paindlikkusel, samuti tarneaegade pikkuses ja täpsuses. Vaatamata sellele, ei ole olemasoleval turul konkurentsi tõttu lihtne oma pea teistest kõrgemale upitada. Seepärast panustame põhjalikku ...

Laondus ja veokorraldus Töövihik Sisukord 1. Laod .................................................................................................................4 2. Kauba mahalaadimine.....................................................................................10 3. Hoiuühikute moodustamine............................................................................ 12 4. Vastuvõtukontroll............................................................................................ 13 5. Kauba paigutamine hoiukohtadele...................................................................17 6. Väljastustellimuste komplekteerimine.............................................................18 7. Saadetiste pakkimine........................................................................................21 8. Saadetiste loovutamine.....................................................................................22 9. Saad...

Laondus ja veokorraldus Töövihik Tallinn 2006 Tellija: Paide Kutsekeskkool Täitja: PAC Training OÜ Koostanud: A. Tulvi 2 Sisukord 1. Laod .................................................................................................................4 2. Kauba mahalaadimine.....................................................................................10 3. Hoiuühikute moodustamine............................................................................ 12 4. Vastuvõtukontroll............................................................................................ 13 5. Kauba paigutamine hoiukohtadele...................................................................17 6. Väljastustellimuste komplekteerimine.............................................................18 7. Saadetiste pakkimine............................................................................

EUROOPA LIIDU PÕHIKURSUS KORDAMISKÜSIMUSED KEVAD 2014 NB! Allolevad kordamisküsimused ei vasta üks-üheselt nendele, mis tulevad eksamil, vaid pigem annavad ette need teemad-aspektid, millele tuleks materjali läbitöötamisel eelkõige keskenduda. (1) EUROOPA LIIDU KUJUNEMINE JA LEPINGUD, EL 'IDALAIENEMINE', EESTI INTEGRATSIOON EUROOPA LIITU, EL ÕIGUSLIKUD ALUSED EL AJALOOLINE KUJUNEMINE 1. Peale II maailmasõda Euroopa integratsiooni tinginud peamised faktorid · Poliitilised pinged ja ebastabiilsus; rivaliteet ja vastandlikud huvid; majanduslik madalseis · EL tekkimise eeldused (vajadus) o II maailmasõja järgne majanduslik ülesehitustöö o Vajadus rahu kindlustamiseks ja poliitilise stabiilsuse tagamiseks Euroopas o Nn "Saksamaa küsimus" (vajadus rahumeelseks kaasamiseks, k.a. kommunismivastasesse võitlusse; soov välistada Saksamaa varjatud taasrelvastumine) o Vajadu...

Majanduse alused 1. Võimaliku tootmise piir VTP on kahe kauba tootmiskombinatsioonide jada, mis saadakse ühiskonna tootlikke ressursse omavahel kombineerides. Pareto-efektiivsuse kriteerium väidab, et kõik punktid võimaliku tootmise piiril on efektiivsed ning asudes ühes neist punktidest saab ühe hüvise tootmise suurendamiseks ressursse ümber jaotada vaid teise hüvise tootmise vähendamise arvel. Kui ressursse tuleb juurde või nende kvaliteet paraneb, nihkub VTP pikaajaliselt majanduskasvu tõttu koordinaattelgede nullpunktist kaugemale. 2. Alternatiivkulu printsiip See tähendab, et mida enam soovitakse tarbida teist hüvist, seda enam tuleb esimese hüvise tarbimist piirata. Saamatajäänud tulu parimast alternatiivsest kasutamata jäänud võimalusest. 3. Nõudmise üldine seadus- nõudlusfunktsioon ja selle nihked Nõudlusseaduse kohaselt: Muude tingimuste samaks jäädes, mida kõrgem on hind, seda väiksem on nõutav kogus. 4. Turu...

KORDAMISKÜSIMUSED 2013 Tugineb föderalistlikule teooriale, mille kohaselt integratsiooni 1. Euroopa Liidu kujunemine ja lepingud, EL ,,idalaienemine", lõpptulemusena tuleks luua ühtne föderatiivne riik ja kaotada Eesti integratsioon Euroopa Liitu, EL õiguslikud alused rahvuste vahelised piirid. Riikideülesuse põhimõte leiab, et riigid ei suuda iseseisvalt täita kõiki funktsioone, mis on vajalikud 1. Peale II maailmasõda Euroopa integratsiooni tinginud kodanikele avalike hüvede pakkumiseks. Globaliseeruvas peamised faktorid. maailmas on teatud ülesandeid efektiivsem täita riikideükesuse EL tekkimise eeldused (vajadused): põhimõttel. *II maailmasõja järgne majanduslik ülesehtustöö 9. Euroopa Majandusühendu...

1. Ettevõtluse olemus ja ettevõtjaks kujunemine 1.1. Ettevõtja mõiste Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. (Sellest tulenevalt käsitlevad Eesti statistilised väljaanded ettevõtjatena nt osaühinguid ja aktsiaseltse, mitte nende rajajaid.) Ärinimi ehk firma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. 1.2. Ettevõtjaks kujunemine Ettevõtjaks saamise otsust mõjutab sageli mingi muutus elus, mis seab inimese teelahkmele, kus tuleb otsustada, kuidas edasi elada ja töötada. Tegemist võib olla ka teadliku sooviga oma eluviisi muuta. Sellisteks pöördepunktideks võivad olla: * töökoha kaotus * õppeasutuse lõpetamine, sh mittestatsionaarses vormis * k...

ETTEVÕTLUSE ALUSED 2 AP 1 1. Ettevõtluse olemus ja ettevõtjaks kujunemine 1.1. Ettevõtja mõiste Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. (Sellest tulenevalt käsitlevad Eesti statistilised väljaanded ettevõtjatena nt osaühinguid ja aktsiaseltse, mitte nende rajajaid.) Ärinimi ehk firma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. 1.2. Ettevõtjaks kujunemine Ettevõtjaks saamise otsust mõjutab sageli mingi muutus elus, mis seab inimese teelahkmele, kus tuleb otsustada, kuidas edasi elada ja töötada. Tegemist võib olla ka teadliku sooviga oma eluviisi muuta. Sellisteks pöördepunktideks võivad olla: * töökoha kaotus * õ...

1 MIKRO-MAKRO 1.1 Mikroökonoomika uurimissuund ja tähtsus. Mikroökonoomika uurib, kuidas kodumajapidamised ja ettevõtted teevad majanduslikke valikuid nappivate ressursside tingimustes, maksimeerimaks rahulolu või kasumit. 1.2 Majanduse põhiküsimused Iga ühiskonna ressursid on piiratud ja see ei sõltu ei ühiskonna arengutasemest ega ka valitsevast ühiskonna korraldusest. Iga majandussüsteem peab enda jaoks lahendama kolm põhiküsimust: mida toota, missuguseid tootmistegureid kasutada ja kuidas toodetuid hüviseid jaotada. Peaaegu igat hüvist saab toota erinevatel viisidel, milline neist valida sõltub taotletavast efektiivsusest. Harilikult mõeldakse efektiivsuse all tootmise efektiivsust. Majandusteadlased kasutavad sageli aga mõistet majanduslik efektiivsus. Majanduslikust efektiivsusest saame rääkida siis, kui ei ole võimalik suurendada ühegi inimese heaolu, vähendamata samal ajal mõne teise inimese heaolu. Selline efekt...

Loeng nr 1. Sissejuhatus 1.1. Ajalooline areng ehitusmaksumuse määramisel Iidsetest aegadest on inimesed enne ehitamise alustamist vajanud teavet selle kohta, millised kulusid ehitus endaga kaasa toob. Ehituse maksumuse prognoosimine pole sama, mis maksumuse plaanimine, samuti kui ilma prognoosimist ei saa nimetada ilma plaanimiseks. Mõlemal juhul võib tegelik olukord kujuneda väga erinevaks oodatust, seda täiesti sõltumatult prognoosijast. 19. sajandi alguseni tehtud prognoosid rahuldasid inimeste vajadusi küllaltki hästi ja enamik tähtsatest ehitustest võeti ette kas lihtsalt heas usus edule või siis väga jõukad inimesed ehitasid oma lõbuks ning mõlemal juhul leiti lõpuks ka vajalikud vahendid, ehitise lõpetamiseks. Ehitusprotsess koosnes seejuures paljudest küllaltki lihtsatest ja sõltumatutest ning suhteliselt püsivate kuludega tööoperatsioonidest. Vaatamata sellele tekkisid aga ka siin vead ehituse maksumuse hindamises. Esimene...

Tallinna Tehnikaülikool Majandusarvestuse instituut FINANTSARVESTUS Loengukonspekt Koostanud lektor Iivi Maspanov SISUKORD SISUKORD ......................................................................................................................... 2 1. MAJANDUSARVESTUS ................................................................................................... 3 2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5 3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6 4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7 5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8 6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12 7. RAAMATUPIDAMISE BILANSS ....

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas,...

Maksunduse loengukonspekt 2013 SISUKORD SISSEJUHATUS.............................................................................................................................................5 1 TULUMAKS.................................................................................................................................................5 1.1 Maksu objekt ja maksumaksja...............................................................................................................5 1.2 Resident ja mitteresident........................................................................................................................6 1.3 Maksu laekumine....................................................................................................................................6 2 ÜKSIKISIKU TULU MAKSUSTAMINE...............................................................................................

LOGISTIKA BAASKURSUS, MAINORI KÕRGKOOL, Sügis 2009. NR. 1 1. SISSEJUHATUS 1.1. Logistika määratlus Logistika on protsess, mis toimub organisatsiooni tarnijatest klientideni. See mõjutab vastastikku peaaegu iga üksuse tegevust organisatsioonis ja paljusid teisi organisatsioone väljaspool oma organisatsiooni, kaasa arvatud kliendid. Efektiivne logistika pöörleb ümber viie võtmeala toodete liikumine, informatsiooni Hikumine, aeg / teenindus, kulud ja integratsioon (süsteemsus). Igal neist on määrav mõju logistika edukusele, lisandväärtuse loomisele ja organisatsiooni konkurentsivõime parandamisele. Logistika on tooraine, pooltoodete ja lõpptoodete lähtepunktist tarbimispunkti liikumise, ladustamise ning sellega seotud informatsiooni planeerimine, teostamine ja kontrollimine, eesmärgiga rahuldada kliendi nõudmisi (U. S. Council of Logistics Management', (986 Logistika on inimeste ja/või kaupade ved...

Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Ain Tulvi LOGISTIKA Õpik kutsekoolidele Tallinn 2013 Eesti Rahvusraamatukogu digitaalarhiiv DIGAR Käesolev õppematerjal on valminud „Riikliku struktuurivahendite kasutamise strateegia 2007- 2013” ja sellest tuleneva rakenduskava „Inimressursi arendamine” alusel prioriteetse suuna „Elukestev õpe” meetme „Kutseõppe sisuline kaasajastamine ning kvaliteedi kindlustamine” programmi „Kutsehariduse sisuline arendami...