JUHTIMISARVESTUS TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10

tehnikate kasutamist kogu ettevõttes, võimaldades kulusid võrrelda ja seeläbi tuvastada ning kõrvaldada ebaefektiivsused 1)kuluaruanded peaks olema kujundatud nii,et iga kuluelementi saaks kergesti võrrelda.2)arvestusperioodid peavad olema kujundatud selliselt,et kulude koondamine nendel ajavahemikel annaks juhtidele vajalikku teavet.3)kulude liigitamise alused peaksid kajastuma ettevõtte kontoplaani ülesehituses selliselt, et see rahuldaks nii finants- kui ka juhtimisarvestuse nõyudeid ning ei tekitaks vaidlusi, kas antud kulu on otsene või kaudne.4)määratletud peavad olema kulude jaotamise alused kulukohtadele,kulukeskustele ja kulukandjatele.5)kokkkulepitud peab olema laovarude ja lõpetamata toodangu hindamise korras.6)otsustatud peab olema varade investeerimise kord.7)valitud peab olema amortisatsiooni arvestamise meetod ja kehtestatud põhivarade amortisatsiooni normid. KULULIIKIDE ARVESTUSE EESMÄRGID

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis Mõistete tekkepõhine ja kassapõhine arvestus tundmine Varude välde näitab -majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Kassapõhine arvestus - majandustehingute kajastamine vastavalt majandustehinguga seotud raha laekumisele või väljamak

- Kulude käitumise analüüs, mis lähtub kulude, müügimahu (tootmismahu) ja kasumi omavahelistest seostest võimaldades juhtidel ennustada juhtimisotsuste tulemit. Rakendatakse: * müügi- ja tootmisstruktuuri kujundamisel, hinnakujunduses * seadmete asendamise otsustamisel * tulude ja kulude planeerimisel * tegurite mõju analüüsi („mis-kui“ analüüs) teostamisel Märgi õige vastus: 1. Mis on juhtimisarvestuse eesmärk? Kas: a) varustada organisatsiooniväliseid huvigruppe otsuste langetamiseks vajaliku infoga b) varustada panku krediteerimise otsustamiseks vajaliku infoga c) varustada organisatsiooni juhte planeerimiseks ja kontrollimiseks vajaliku infoga d) varustada maksuametit maksustatavat tulu käsitleva infoga 2. Lõpetage esitatud väide: kui tegevusmaht muutub, siis: a) muutuvad muutuvkulude kogusumma ja püsivkulud ühiku kohta

FINANTSANALÜÜSI KONSPEKT Sisukord 1. Finantsaruande analüüsi vajadus ja põhimeetodid ................................................................ 3 1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste .................................................. 3 1.2 Analüüsi eesmärgid ................................................................................................................ 4 1.3 Finantsaruande analüüsi vajadus ............................................................................................ 6 1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6 2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju finantsnäitajatele .......................................................................................................................... 15 2.1 Bilanss .........................................................

VALEMID [ ( )] n n [ ris - E ( ri ) ] r js - E r j s i = [ ris - E ( ri )]2 s Pij = Covij = s =1 s =1 i j i j i - standardhälve s - tõen., et olukord s esineb rit - kronol. tulu aktsialt i per.t Pij - korrelats.kord., [-1;1], tugev., hajut. ris - oodatav tulu aktsialt i olukorra s puhul Covij - kovariats., suund E(r i) - oodatav keskm. tulu

1. Ettevõtluse definitsioonid, ettevõtjate iseloomustus ja ettevõtte määratlus äriseadustikus ja klassifikatsioonid. ETTEVÕTLUST on defineeritud kui protsessi, kus vajaliku aja ja pingutuste ning riskide võtmise tulemusena luuakse väärtusi ja isiklikku rahulolu (Hisrich ja Peters, 1989). ETTEVÕTLUST (ettevõtlikkust) on käsitletud ka kui ressurssi kõrvuti traditsiooniliste tootmise sisenditega (maa, kapital, töö) (Appleby, 1994). ETTEVÕTJA on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing (Eesti Äriseadustiku §1). ETTEVÕTE on majandusüksus, mille kaudu ettevõtja tegutseb. Ettevõte koosneb ettevõtjale kuuluvatest asjadest, õigustest ja kohustustest, mis on määratud või olemuselt peaksid olema ettevõtte tegevuseks (Äriseadustik §5 lõige1). Ettevõtjate ühised jooned: o Võimekus midagi teha o

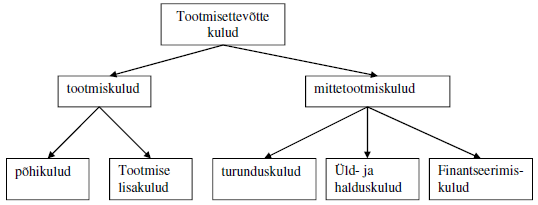

Kontrolling ja juhtimisarvestus Kulude liigitamine Harjutused Teema 1.Kulude liigitamine Ülesanne 1.1 Iga järgmise kuu kohta märkida, kas tegemist tootekuluga (t) või perioodikuluga(p): a) veinitehase poolt ostetud viinamarjade maksumus; b) pizzaahjude soetamismaksumuse mahaarvestus (kulum) pizzarestoranis; c) lennukompaniis töötavate lennukimehaanikute palgad; d) turvameeste palgad linna kaubamajas; e) kulud kommunaalteenustele tootmistsehhis; f) tootmisseadmete kulum; g) müügijuhi ametiauto kulum; h) tootmishoone kindlustus; i) tootmisjuhi palk; j) turustusjuhi põhipalk; Ülesanne 1.2 Viguri valmistamise kulu tooteühikule on järgmine: 1 Põhimaterjal 6.0 2 Põhitöötasu 1.2 3 TÜK muutuv osa 0.6 4 TÜK püsiv osa

Kõik kommentaarid