Ettevõtte asukoha valik Äri asukoht Äri asukoht on ettevõtte tegelik paiknemine suhtlemiseks klientidega ja hankijatega või tootmis/teenindusprotsessi toimumiseks või kõik eeltoodu kokku. Äri asukoht Peaasjalikult sõltub ettevõtte otstarbekas asukoht äri eripärast, suurusest ja ettevõtluskeskkonna tingimustest. Mõnede valdkondade ettevõtted on eriti asukohatundlikud (näiteks majutus- ja toitlustusettevõtted, puhke- ja raviasutused, tanklad ja kauplused). Äri asukoht

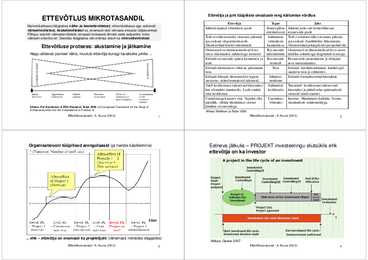

.......................7 1. Äriplaani kokkuvõte Äriideeks on toitlustusteenuste osutamine Viljandi maakonnas Mustla alevikus kõigile inimestele. Kavas on luua kohvik kogu perele, kus saab aega veeta ja sealjuures ka keha kinnitada. Konkurents Mustlas on peaaegu olematu, sest söögikohta seal ei ole, ainult on toidukauplus. Ettevõtte lühiajaliseks eesmärgid – - Rentida ruumid ja remontida, korrastada. - Soetada kaasaaegne ja mugav sisustus. - Sõlmida koostöölepingud hankijatega. - Palgata töötajad. Ettevõtte pikaajalised eesmärgid – - Saavutada hea maine ja tuntus. - Kõrge külastatavuse. Ettevõtte äriidee sai alguse pikaajalisest töökogemusest pagar – kondiitrina ja äriideed toetavad pereliikmed. Projekti maksumuseks on umbes 50000 eurot. Finantseerimis allikad – - Eesti Töötukassalt ettevõtluse alustamise toetus 4474 eurot. - Pangalaen Swedpangast. - Omaosalus

kontaktandmed, allkiri, mis kinnitab majandustehingu toimumist. XX aastaaruanded on kooskõlas Eesti Vabariigi Hea Raamatupidamistavaga, mis on vastavuses raamatupidamise seadustega. Vastavalt Raamatupidamise seadusele peab dokumentide arhiveerimisel raamatupidamiskohuslane säilitama algdokumente seitse aastat, alates selle majandusaasta lõpust, millal algdokument raamatupidamises on kajastatud. Samuti säilitatakse ka raamatupidamises teisigi dokumente nagu arveldused hankijatega ja ostjatega, aruandvate isikutega, pank ja kassa ja muid äridokumente, mis on vajalikud majandustehinkude arusaadavaks kirjeldamiseks revideerimise käigus. 9 2.5. Tööohutus ja töötervishoid ettevõttes Kontoris vastutab töötaja ise enda eest, ta peab jälgima, et tema poolt töö tegemisel ei oleks tagajärgi, mis teda ja teisi samas ruumis viibijaid ohustaks.

hea näitaja.Peaasi et see püsiks nii ka edaspidi ja võiks isegi tõusta. Üldiselt arvan ,et Eestis on andekaid noori palju ,kelle kätes on rõiva ja tekstiilitööstuse helge tulevik.Arenguks on veel ruumi ning loovaid tootmisprotsesse saab tekitada üksteisega koostööd tehes.On juba käsil projekt seoses robotmannekeeniga,kes võtab skänneriga mõõdud ja õmblejad õmblevad lõigete abil kliendile sobiva rõiva.See peaks tagama kiirema,täpsema ja kvaliteetsema töö. Välisriikide hankijatega tuleb ,,sooje suhteid" hoida ja tekitada uusi kontakte.Tagama vastavad investeeringud tööstussesse ,mis tooks järgmised aastad üha rohkem tulu.Loodame,et saavutame Rootsi,Soome ,Belgia ja Itaaliaga samasuguse taseme ning oleme edukad oma tooteid müües ka mujal maailmas. 3 KASUTATUD KIRJANDUS: http://www.epl.ee/artikkel/397830

( ). , ( , , ). . - , , sasuvuse , , . , 80. . Kinnisvara korrashoiu korralduse seos ettevõtte arengustrateegiaga / : , , - * , , -. , - * / ;. orrashoiuga , , ;- , ..... , , , , * - : , , , . - -. - , ... askoht, tehilisest anlüütilise planeeriva , tegevusvaldkonnakks , , , - , hankijatega. , , äristrateegid. , - uut. -. 81. . Kinnisvara ise-haldamise mudel; selle kasutamise võimalused. , . ise.See , ( , ). ( , , ). Isehaldamise (, ). : omanikukohused.Võimalusel . . otsetöövõtjad " ". : ( , ) . 82. 93. Kinnisvara haldamine professionaalse halduri mudeliga; selle kasutamise võimalused. , , korraldada.Põhjuseks : , , ( , ). , ,

näiteks vaid mööbli tootmise ja hulgimüügiga. Enamlevinud on osaline vertikaalne integratsioon, sest ettevõttel on tihtipeale lihtsam, odavam ja efektiivsem tegeleda vaid ühe või kahe äritegevuse etapiga kui olla vastutav tootja kõigis äritegevuse faasides. Vertikaalne integratsioon võib liikuda nii ettepoole, tahapoole kui ka mõlemas suunas. Tahapoole liikuda on otstarbekas, kui on olemas näiteks piisav nõudlus mastaabiefekti saavutamiseks või võimalus saavutada hankijatega võrdne või suurem efektiivsus. Sellist tüüpi integratsiooni kasutab näiteks juustu hulgimüüjana alustanud Estover, mis on praeguseks omandanud ka juustutootmise. Ettepoole on aga mõistlik liikuda siis, kui on olemas kontroll turustamise üle ning kui ettevõtte toote sisend ehk tooraine on olulise tähtsusega ja omab suurt kasumimarginaali. Siinkohal tooks näiteks esialgu Eestis peamiselt hulgikaubandusega tegelenud Soome kaubanduskontserni Kesko, kes omandas

uute plaanide koostamisel olemasolevate täitmisega seotud puuduste kõrvaldamine. Kontrollimine ühendab tegevusi, mille abil tagatakse plaanitud eesmärkide ja tegeliku tegevuse kooskõla ja selle vastavus plaanile. Näide: Kontrolli rakendamise vajalikkust tõestab üks näide väikefirmast, mille arveid on kaks viimast aastat vastu võtnud, tasunud ja töödelnud üks raamatupidaja. Arved on alati õigeaegselt tasutud ja kunagi pole hankijatega probleeme esinenud. Raamatupidaja ootamatu pikema haigestumise korral tuli talle leida asendaja. Kuigi raamatupidaja palus võimalust ise maksed ja aruandlus ära teha, oli töötajate heaolu ja tervist hindav firmajuht sellele kategooriliselt vastu. Kvartaalset aruannet koostav asendaja avastas aga regulaarsed maksed isikule, kes pole esitanud mingeid arveid ega sõlminud firmaga ka mingisugust lepingut. Uurimisel selgus, et raamatupidaja sõbra kontole on kahe aasta jooksul suuri summasid

Sadama Turu hoone üldpind on 1530m2 ning ettevõte põhineb Eesti kapitalil. 3 Juhtimisstruktuur 4 Hanna Seeder Kaupluse müügitöö analüüs Kogu kaupluse töö sujuva toimimise eest vastutab kaupluse juhataja. Juhataja ülesandeks on kontrollida kõikide alluvate tööd, koostada töögraafikuid, kohtuda koos kategooriajuhtidega uute hankijatega. Samuti korraldab juhataja koostöös müügi- ja teenindusjuhtidega erinevaid üritusi. Meie kaupluses töötab kolm müügijuhti, kaks neist tegelevad toidukaubaga ning üks alkoholi ja tubakatoodetega. Müügijuhtide töö on kaupa tellida, saatelehed süsteemi sisestada, kohtuda müügiesindajatega ja teha hinnasilte. Kokkuvõtlikult on nende ülesanne jälgida, et riiulitel oleks alati kaupa, et riiulid oleks varustatud korrektsete

materjaalseid ressursse organisatsioonis. Nt eelarve koostamine. Arusaamatuste lahendaja roll- juhid lahendavad probleeme, mis ei allu tavapärastele lahendusviisidele. Klientide maksujõuetus, lepingute rikkujad jne. Läbirääkija roll- juht sõlmid lepinguid, püüab saaavutada firmale paremaid tingimusi, peab künelusi valitsusorganite ja ametiühingutega, klientide ja hankijatega. 7. Selgitage McKinsey 7S teooria olemust ja rakendamise pohimotet. Teooria võtab kokku iga organisatsiooni juhtimise 7 põhilist aspekti, millega iga juht igapäevaselt tegeleb. Kuusnurga ülemine osa(strateegia, struktuur, süsteemid) on hard S'id ehk 3 põhilist aspekti, millega tegeleb manager tüüpi juht. Kuusnurga alumina osa(oskused,personal, stiil) ja jagatud väärtused on soft S'id.

Dokumendi pealdisesse kantakse järgmised andmed: Kuupäev väljamineku kuupäev Dok.number Deebet bilansi konto valite teatmikust. Kreedit automaatselt kantakse Kassasse Pankpanga nimetus mille arveldusarvele vormistatakse väljamineku kassast. Valitakse asutuse arveldusarvete nimekirjast . Saaja Valitakse firmade teatmikust. Juhul kui firmal on tasumata arveid või ettemaks, tuuakse välja tabel kõikidest sulgemata sissekannetest Hankijatega arvelduse zurnaalist. Kui on vajalik antud dokument lisada juba varem sissekantud arvele või oli juba eelnevalt tasutud, tuleb vastav sissekanne tabelis ära märkida ja vajutada nupule OK. Tabeli sulgemine ilma muudatusteta - nupp Katkesta. Summa kui valitakse tabelist tasumata arve, selle summa kantakse veergu Summa. Summat on võimalus muuta või sisse kanda programmi kasutaja poolt. IVC-Raamat Dok num. Ja Dok kuupäev Arvest. Kuu Artikkel kulu artikkel.

· ostu-müügihaldus; · laoarvestus ja tootmine; · palgaarvestus; · e-kaubandus; · korteriühistu üüri Profit suureks plussiks on tasuta versiooniuunedused ja telefoni teel nõustamine. Hinnakiri Nagu paljudel, on ka profiti erinevatel moodulitel erinevad hinnad. Näiteks Profit Maxi, mis võimaldab järgmisi tegevusi: Finants, arveldused klientide ja hankijatega, kassa, müügipakkumised, ostu- ja müügitellimused, ostu- ja müügiarved, põhivara, laekumised, tasumised, valuutaarvestus. Pakett võimaldab teha piiramatul arvul kandeid ja arveid, maksab 355 eurot km-ta http://www.intellisoft.ee/profit Ülalpool toodud aadressilt on võimalik alla laadida arvutisse ka Demo versioon, et programmi sobivust katsetada BALANSS+ 1998.a. alustas firma RVSOFT OÜ Windows-põhise tarkvara "BALANSS+" väljatöötamist.

näide. ETTEVÕTJA ROLL - uuenduste õhutaja, püüab täiustada organisatsiooni. Probleemide lahendamisel proovib ta leida uusi ja paremaid lahendusi. Tesla, Steve Jobs RESSURSSIDE JAGAJA ROLL - otsustab, kuidas kasutatakse vaimseid ja materiaalseid ressursse firmas. Ressursside jagamine väljendub sageli eelarves. LÄBIRÄÄKIJA ROLL - sõlmib lepinguid, püüab saavutada organisatsioonile paremaid tingimusi, peab kõnelusi valitsusorganite ja ametiühingutega., klientide ja hankijatega. Peab läbirääkimisi 3. osapooltega. 31. Selgitage McKinsey 7S teooria olemust ja rakendamise põhimõtet. Olemus: Strateegia, struktuur, süsteemid, personal (staff), stiil, oskused (skills), jagatud väärtused (shared goals). Teooria võtab kokku iga organisatsiooni juhtimise 7 põhilist aspekti millega juht igapäevaselt tegeleb. Rakendamine: Esimesed 3 on kõvad elemendid - need on kergemini tajutavad ja neid saab otseselt mõjutada

Ressursside jagaja roll – otsustab juht, kuidas kasutatakse vaimseid ja materiaalseid ressursse organisatsioonis. Arusaamatuste lahendaja roll – lahendajatena ja häirete kõrvaldajatena lahendavad juhid probleeme, mis ei allu tavapärastele lahendusviisidele. Läbirääkija roll – sõlmib juht lepinguid, püüab organisatsioonile saada paremaid tingimusi, peab kõnelusi valitsusorganite ja ametiühingutega, klientide ja hankijatega. 6.Selgitage McKinsey 7S teooria olemust ja toimimise põhimõtet. Juht: Strateegia (strategy), Struktuur (structure), Süsteemid (systems) Liider: Isikkoosseis (staff), Stiil (style), Oskused (skills), Jagatud väärtused (shared goals) 7.Millised on eduka liidri peamised isiksuseomadused? Osavõtlikkus, inimlikkus, usaldusväärsus; Oskus kaastöötajaid hinnata, motiveerida; Meeskonna- ja koostöö oskused; Suhtlemise, sh kuulamisoskused; Oma mõtete ja ideede edasiandmise veenvus;

ja jõuab kiiremini kasumini. Ajalise faktoriga peab arvestama eriti siis, kui toode või teenud on otseselt või kaudselt seotud tähtpäevade, aastaaegade või hooaegadega. Hooajakaubad Teinekord valmistub ettevõtja terve aasta ja toodab lattu, et üks kord müüa ja teenida kogu aastatulu Äri asukoht Õige aja kõrval tuleb ära alustamiseks valida ka õige koht. Äri asukoht on ettevõtte tegelik paiknemine suhtlemiseks klientidega ja hankijatega või tootmis/teenindusprotsessi toimumiseks. Asukoht sõltub ära eripärast, suurusest ja ettevõtluskeskkonna tingimustest. Asukoha valik · Tarbijate mugavus · Konkurentide paiknemine · Vaatamisväärsused ja looduslikud tingimused · Odavam maa · Lähedus tooraineallikatele ja turgudele · Transporditingmused · Vajaliku tööjõu kättesaadavus Ülesanne. Saeveski Peab olema suurtele veokitele hästi ligipääsetav,

nii aktivas kui ka passivas iseloomustatakse samu varasid erinevates aspektides. Võrdsus tuleneb sellest, et bilansipooled kajastavad samu tehinguid, ainult erinevalt seisukohalt ( vt Näide 1). Näide 1 AKTIVA BILANSS PASSIVA 8 31.01.13 Kassa 100 Arveldused hankijatega 25 000 Arvelduskonto 50 000 Palgakohustus 15 000 Tooraine ja materjal Lühiajal. pangalaen 12 100 (varud) 30 000 Aktsiakapital 120 000 Phivara 102 000 Jaotamata kasum 10 000 182 000 182 000 3.1 BILANSI PÕHIVÕRDUSED AKTIVA= VARA BILANSS PASSIVA = KAPITAL

Blokeerida turustuskanal, sõlmides vahendajatega kokkulepped konkurentde eemalhoidmiseks Vähendada klientide lahkumise ohtu, teatades varakult uutest toodetest, arenguplaanidest ja hinnaalandustest, ning sidudes püsikliente vastavate programmide abil- kliendikaart Laiendada garantiid, parandada ja kiirendada pakutavaid lisateenuseid tehnohooldus, varuosade kättetoimetamine Sõlmida pikaajalised, võimaluse korral eksklusiivsed kokkulepped parimate hankijatega Kasutada patente, hoia mitmesugust oskusteavet saladuses Osta mingid ressursid ära, vältimaks nende sattumist konkurentide kätte Mõjutada valitsust tõstma nõudeid tegutsevatele ettevõtetele- ohutus, hügieeninõuded jne. ALTERNATIIVSED KONKURENTSISTRATEEGIA KÄSITLUSED: Markidese järgi on eduka strateegia sisuks unikaalse strateegilise positsiooni leidmine ja ärakasutamine. Strat. Positsioon kujutab endast lihtsalt kokkuvõtet ettevõtte vastustest

15 kg koeratoit. Tavariiulis saab väljapaneku muuta veidi elavamaks kasutades riiulirääkijaid, reklaamvoldikuid ja soodushindade puhul eristuvaid hinnasilte. Vaadata üle ning ümberhinnata artiklite juurdehindlusprotsent. Kampaaniaplaan annab ülevaate plaanitavatest muutustest kronoloogilises järjestuses. Teostatakse perioodilist ülevaatust, mis viiakse läbi kindla graafiku alusel. Teostamise periood 01.11.2014-31.03.2015. 01.11.2014-01.12.2014 läbirääkimised hankijatega omamärgi toote tootmise alustamiseks ja soodushinnaga toodete arvu suurendamiseks; 01.12.2014 reklaammaterjalide tellimine ja paigutamine riiulisse; 10.12.2014 15.12.2014 läbirääkimised hankijaga uute toodete osas, mis on mõeldud nõudlikumale kliendile; 20.12.2014 uue sortimendi kinnitamine; 25.12.2014 uue planogrammi koostamine; 05.01.2015 kaupluses kaubariiulite ümber paigutamine vastavalt uuele planogrammile; 10.01

üldine kord. Dokumendikäibe korraldus, mis sätestab majandustehingut tõestavate dokumentide haldamise korra. Rahaliste vahendite arvestus, mis sätestab arvelduskontode, kassa, aruandvate isikute, ja muu käibevara raamatupidamisliku arvestuse. Nõuete arvestus, kus on esitatud täiendav kord nõuete kajastamisel. Arveldused aruandvate isikutega, deebet- ja krediitkaartidega ning hankijatega sätestab vastava korra. Töötasude arvestuses on välja toodud palkade ja muude rahaliste tasude arvestamise ja maksmise kord. Maksude arvestuse korra peatükis on välja toodud üldsätted, mis kordavad erinevatest seadustest tulenevat, mis sätestavad maksude maksmise korra. Varude arvestuses on toodud vastav kord ja üldsätted. Varade arvestuses on esitatud varade (sh bioloogiliste varade) arvestamise kord.

Ettevõtja ehk uuendaja roll- orgi täiustamine, uued lahendused meetmed 2. Ressursside jagaja roll- kuidas jagatakse vaimseid ja materiaalseid ressursse orgis (nt eelarve) 3. arusaamatuste lahendaja roll- lahendab probleeme, mis ei allu tavapärasele juhtimisviisile. 4. läbirääkija roll- sõlmib lepinguid, paremad tingimused org-ile, kõnelused valitsusühingute, klientide ja hankijatega. (nn kolmanda osapoolega) 31. Selgitage McKinsey 7S teooria olemust ja rakendamise põhimõtet. Olemus: Strateegia, struktuur, süsteemid, personal (staff), stiil, oskused (skills), jagatud väärtused (shared goals). Rakendamine: Esimesed 3 on kõvad elemendid - need on kergemini tajutavad ja neid saab otseselt mõjutada. Ülejäänud 4 on pehmed elemendid, raskemini kirjeldatavad ja juhitavad. 32. Millised on edukate liidrite peamised isiksuseomadused? - osavõtlikus

ei allu tavapärastele lahendusviisidele. Ebatavalised olukorrad võivad olla seotud organisatsioonisiseste arusaamatustega, samuti klientide maksujõuetusega, lepingute rikkujatega ja järskude keskkonnamuutustega. · Läbirääkija roll Läbirääkija rollis sõlmib juht lepinguid, püüab organisatsioonile saavutada paremaid tingimusi, peab kõnelusi valitsusorganite ja ametiühingutega, klientide ja hankijatega. 7. Selgitage McKinsey 7S teooria olemust ja rakendamise põhimõtet. Jagatud väärtused- mis on mudeli südameks olev keskne element. Elemendid McKinsey mudelis jagunevad ,,pehmeteks" ja ,,kõvadeks" elementideks. Kõvad elemendid Strateegia Struktuur Süsteemid Pehmed elemendid Jagatud väärtused Oskused ja võimed Stiil Personal ,,Kõvad" elemendid on kergemini tajutavad ning juhtkond saab neid otseselt mõjutada.

vaimseid ja materjaalseid ressursse organisatsioonis. Nt eelarve koostamine. Arusaamatuste lahendaja roll - juhid lahendavad probleeme, mis ei allu tavapärastele lahendusviisidele. Klientide maksujõuetus, lepingute rikkujad jne. Labiraakija roll - juht sõlmid lepinguid, püüab saaavutada firmale paremaid tingimusi, peab künelusi valitsusorganite ja ametiühingutega, klientide ja hankijatega. 31. Selgitage McKinsey 7S teooria olemust ja rakendamise pohimotet. Teooria võtab kokku iga organisatsiooni juhtimise 7 põhilist aspekti, millega iga juht igapäevaselt tegeleb. Kuusnurga ülemine osa(strateegia, struktuur, süsteemid) on hard S'id ehk 3 põhilist aspekti, millega tegeleb manager tüüpi juht. Kuusnurga alumina osa(oskused,personal, stiil) ja jagatud

3.5 Kohustuste inventuur Kohustuste inventeerimisel asutuses viiakse läbi järgmised protseduurid: kohustuste periodiseerimine arvestades tekkepõhisuse printsiipi; intressi kandvate kohustuste nagu laenud tekkepõhine intressiarvestus; maksukohustuse saldode võrdlemine E-maksuameti saldodega; saldokinnituskirjade saatmine ja meile saadetud saldode võrdlemine. Majandusaasta lõpul võrreldakse saldosid oluliste hankijatega, kelle saldo ületab aruandeaasta lõpul 639 eurot. Saldode erinevuse korral selgitatakse erisuste põhjused. 14 4. MAJANDUSAASTA ARUANDE KOOSTIS JA KOOSTAMINE Konsolideerimisgrupi raamatupidamise aastaaruanne on koostatud vastavuses Eesti hea raamatupidamistavaga. Eesti hea raamatupidamistava tugineb rahvusvaheliselt tunnustatud arvestuse- ja aruandluse põhimõtetele. Selle põhinõuded on kehtestatud raamatupidamise

Kapitali struktuuris muutusi - + põhjustavate tehingute kohta koostatud lausendid 2/9/2015 Mai Takkis 72 24 Raamatupidamislausendi sisu Raamatupidamislausend sisaldab: Registreerimise järjekorranumber Tehingu kuupäev Debiteeritav ja krediteeritav konto Summa Koostaja nimi NT: Deebet Varud – Kreedit Arveldused hankijatega 2/9/2015 Mai Takkis 73 Lausendite koostamine Identifitseeri tehing algdokumendi järgi Määratle iga konto, mis on tehingust sõltuv ja klassifitseeri tema tüüp Otsusta, milline konto kasvab, milline väheneb Kasutades deebeti ja kreediti reegleid, otsusta, millise konto deebet või kreedit suureneb või väheneb Kanna tehing registrisse (kronoloogiliselt päevaraamatusse),

aspekte, millega arvestamine ettevõttele kasulikuks ja õpetlikuks osutub. Veel üheks jaekaubanduskeskkonna mõjutajaks on tehnoloogia, mida tuleks käsitleda laias mõistes. Ühelt poolt on tehnoloogia mõjutanud tarbijaid andes oma uuendustega inimestele oluliselt rohkem vaba aega. Globaliseerumise tulemusena on inimestele rohkem informatsiooni toodete kohta ja valikuvõimalust nende vahel. Jaemüüjad omakorda kasutavad IT-st tulenevaid võimalusi ära, et jagades informatsiooni oma hankijatega ning olles ühenduses oma klientidega, eriti kliendikaartide kaudu. (Fernie 2003: 16-17) Viimaseks jaekaubanduskeskkonna teguriks on kulu. Iga kaupmees peab pidevalt võitlema, et tulla toime üha kasvavate kulutustega tööjõule, üürile ja ettevõtlusele. Kasvavad kulud sunnivad ettevõtet tööviljakust tõstma ja oma tegevust ratsionaliseerima senikaua, kuni neid ei ole kompenseeritud hinnatäiendite ja hindade tõusuga. (Tonndorf

The Strategic Management of Organisations. Prentice Hall, 2001 12 AS Loiri Pagaris tuleb ühelt poolt üha enam pöörata tähelepanu kliendi spetsiifiliste vajaduste rahuldamisele ja kliendisuhete hoidmisele. Selleks on vajalik jälgida pidevalt nõudluse muutumist ning osaleda aktiivselt kliendi muutunud vajaduste rahuldamisel. Teisalt võib toodete kvaliteet sõltuda suuresti koostööst hankijatega: tähtajad, kogused, kvaliteet, üld- inimlikud faktorid. Tegevused, mida ettevõtte peaks sooritama, et liikuda oma visiooni suunas on järgmised: Klienditeeninduse kvaliteedi tõstmine. · Eesti keelekursused. · Läbi viia klienditeeninduse rahulolu-uuring püsiklientide seas. · Äärmisel juhul asendada mõned klienditeenindajad. Toodete kvaliteedi tõstmine. · Kaks vahetust peavad tegema koostööd, selgitamaks välja, milles seisneb toote

· kartulikasvatajaga- füsioloogilised vajadused ja kuuluvus vajadus · transpordiettevõttega- mugavus ja vajadus liikuda ühest kohast teise · raamatute kirjastajaga- eneseteostus vajadus ja teabe vajadus Turunduskeskkonna mõjud ettevõtte tegevusele Kas ja kuidas saab ettevõte mikrokeskkonda mõjutada? Ettevõtte mikrokeskkonda saab mõjutada läbi erinevate suhete. Tähis on motiveerida töölisi, saada soodsad lepingud hankijatega, toodetud kaupade või teenuste vahendajatega, edasimüüjatega, logistikaettevõtetega, turundusteenuse pakkujatega (näiteks reklaamiettevõtted, müügipinna haldamise teenust osutavad ettevõtted) ning järelmaksu võimalusi pakkuvate ettevõtetega (krediidiasutused). Kas ja kuidas saab ettevõte makrokeskkonda mõjutada? Ettevõte saab makrokeskonda mõjutada, kuid mitte nii suurel määral kui mikrokeskonda ja mõjutamine on tunduvalt raskem. Mõjutada saaks näiteks

Ebatavalised olukorrad võivad olla seotud org'i siseste arusaamatustega ja nt lepingute rikkujatega ja järskude keskkonnamuutustega. Ressursside jagaja: Otsustab, kuidas kasutatakse vaimseid ja materiaalseid ressursse. Ressursside üle otsustamine väljandub nt eelarve koostamisena. Läbirääkija: Sõlmib lepinguid, püüab org'ile saada paremaid tingimusi, peab kõnelusi valitsusorganite ja ametiühingutega, partnerite, klientide ja hankijatega. Läbirääkija rollis võib ta ühendada kõiki eelpool loetletud rolle. Organisatsiooni kommunikatsioon on org'i strateegilise juhtimise funktsioon, mille kaudu kujundatakse ja suunatakse protsesse, mis võimaldavad org'i sisemiste ja väliste sidusrühmade vahel eesmärgipärast suhet. Org'i kom'i ainestik: Infokeskne- OBJEKTIIVNE kommunikatsioonikäsitlus, mis keskendub org'i fomraalsetele struktuuridele ning nende mõjule inimkäitumisele. Oluline on ebamäärasuse vähendamine

Avalikud suhted on juhtimisfunktsioon, mis · väärtustab avalikkuse suhtumist, · määratleb avalikkuse huvidega kooskõlas olevad üksikisiku käitumisviisid või organisatsiooni poliitika ja toimingud ning · plaanib ja viib ellu programmid teenimaks avalikkuse mõistmist ja heakskiitu. Avalike suhete ülesandeks on anda võimalus organisatsiooni eesmärkide saavutamiseks suhete korraldamise kaudu tema tegevust mõjutavate institutsioonide või gruppidega hankijatega, üldsusega, silmapaistvate üksikisikutega. Avaliku suhted toimivad kahel tasandil: · avalikkuse üldtasandil (meedia kujundab arvamust) · isiklikel kogemustel põhinev arvamus Suhtekorralduses tuleb sageli tegelda probleemide lahendamise (ka vältimisega). Probleemide lahendamise kujutamisel on levinud neljaastmeline mudel: · probleemi defineerimine · plaanimine · tegevus ja kommunikatsioon · soovitu ja tegelikkuse võrdlemine

ETTEVÕTJA ROLL - uuenduste õhutaja, püüab täiustada organisatsiooni. Proovib leida probleemidele uusi ja paremaid lahendusi. Tesla, Steve Jobs RESSURSSIDE JAGAJA ROLL - kuidas jagatakse vaimseid ja materiaalseid ressursse orgis (nt eelarve) ARUSAAMATUSTE LAHENDAJA ROLL. lahendab probleeme, mis ei allu tavapärasele juhtimisviisile. LÄBIRÄÄKIJA ROLL - sõlmib lepinguid, püüab saavutada organisatsioonile paremaid tingimusi, peab kõnelusi valitsusorganite, klientide ja hankijatega. 23. Selgitage McKinsey 7S teooria olemust ja rakendamise põhimõtet. Teooria võtab kokku organisatsiooni juhtimise 7 põhilist aspekti, millega juht igapäevaselt tegeleb. Mudeli visuaalne kujund on kuusnurk, mille tippudeks on: 1. strateegia 2.struktuur, 3. süsteemid, 4.stiil, 5. töötajad, 6. oskused. Kuusnurga keskel on nn 7. jagatud väärtused. Rakendamine: Esimesed 3 on kõvad elemendid - need on kergemini tajutavad ja neid saab otseselt mõjutada, (iseloomulikud JUHILE)

rendib palju vajaminevat pinda. Järgnevad ekspluatatsioonikulud, soojus- ja elektrienergiakulu ning reklaamikulu. Ülejäänud tegevuskulud jäävad alla 10%. 10 Vertikaalanalüüsist on näha trastiline muude äritulude langus, mille struktuuri uurides on näha, et ära on kadunud ühisreklaamitulu, mis 2009-ndal aastal moodustas 43,52% ja 2010-ndal 52,25% muudest ärituludest. Selle tulu ära jäämine näitab, et lõpetati ära allrentnike ja hankijatega ühiste reklaamikampaaniate korraldamine. Ära on lõpetatud ka allrentimine, mis 2009-ndal aastal moodustas 26, 21% ja 2010-ndal 24,86% muudest ärituludest. Tabel 3.2. Kasumiaruande vertikaalanalüüs 2009-2011 2009 % 2010 % 2011 % Müügitulu 408 276 100% 402 773 100,00% 435 977 100,00% Eesti 390 820 95,72% 396 289 98,39% 427 049 97,95%

lahendamisel proovib ta leida uusi ja paremaid lahendusi. Tesla, Steve Jobs · RESSURSSIDE JAGAJA ROLL - otsustab, kuidas kasutatakse vaimseid ja materiaalseid ressursse firmas. Ressursside jagamine väljendub sageli eelarves. · ARUSAAMATUSTE LAHENDAJA ROLL lahendab organisatsioonis tekkivad probleeme ja arusaamatusi. · LÄBIRÄÄKIJA ROLL - sõlmib lepinguid, püüab saavutada organisatsioonile paremaid tingimusi, peab kõnelusi valitsusorganite ja ametiühingutega., klientide ja hankijatega. Peab läbirääkimisi kolmandate osapooltega. 23. Selgitage McKinsey 7S teooria olemust ja rakendamise põhimõtet. McKinsey kirjeldab organisatsiooni olemust 7S kaudu: Tugevad S-id (iseloomulikud juhile) - STRATEGY, SYSTEMS, STRUCTURE Nõrgad S-id (iseloomulikud liidrile) - STYLE, SKILLS, STAFF, VALUES Teooria võtab kokku organisatsiooni juhtimise 7 põhilist aspekti, millega iga juht igapäevaselt tegeleb

kulutuse suurusest ja lõpptulemusest; · isiklik müük: otsepostitus, flyerite jagamine tänaval jms; · müügi soodustamine: müügiesitlused, müügikoosolekud jms; · avalikud suhted: pressiteated, sponsorlus jms. Väikeettevõtete puhul lisanduvad klassikalistele turunduteguritele veel järgmised, mille tähtsus on suur ka esimese nelja meetme kujundamisel: Lisaks võib alapeatükis kirjeldada:/lisada: · kas teil on olemas kindlad kliendisuhted, siis esitage eellepingud (klientidega, hankijatega jne) oma äriplaani lisas. · püsiklientide /-kliendikaartide kasutamise võimalused. Unikaalne müügiargument, USP (Unique Selling Preposition) - unikaalne müügiargument on argument, mis eristab toodet konkurentidest. Füüsiliselt eksisteerib see harva, kuid selle saab luua tarbija teadvuses. Unikaalsed müügiaargumendid on toote need omadused, mis ärgitavad tarbijat seda toodet ostma, eelistades seda konkurendi tootele.

· imago sobivus, + puudub aja- ja rahakulukas käivitusperiood ning kasumini jõuab kiiremini, · mastaabid, + juba on olemas väljakujunenud klientuur, · maksustamise küsimused. + on loodud suhted hankijatega, pankadega jm ärimaailmaga, Iga ettevõtmine (projekt) kätkeb ka riske, mis ülevõtmisel ei piirdu ülemäärase + seadmed jm tootmispotentsiaal on olemas, selle võimalused teada, ostuhinna ja tuleneva vähese tasuvusega. Riskide maandamiseks tuleks: + finantseerimine võib piirduda ühe tehinguga. · teha tingimuslik tehing (nt osa ostuhinnast sõltuvusse tulevasest kasumist), Ülevõtmise peamised miinused on:

1 Töötingimused Logistiku peamiseks töökeskkonnaks on kontor ning ametlikuks tööajaks 8 tundi päevas. Kuna töö sisaldab palju korraldamist, jooksvate probleemide lahendamist ning situatsiooni analüüsi, siis on logistiku töö suhteliselt aktiivne ja liikuv ning toimub pidevalt muutuvas olukorras, sisaldades samas ka rutiinseid tegevusi. Lisaks kontoritööle (valdavalt arvutitöö erinevate tarkvaradega, erineva dokumentatsiooni ja andmestikega) tuleb suhelda klientide ja hankijatega, liikuda ringi seoses erinevate asjaajamistega (ametkonnad, kliendid, hankijad, laod, jne), suhelda palju telefonitsi, lahendada probleeme jooksvalt. Sageli on nendeks piiriületamisega seotud probleemid, tegemata jäetud laeva-broneering või näiteks pühadeperioodil transpordile iseloomulikud viivitused (jõulud, aastavahetus, riigipühad). Logistiku töö on vaheldusrikas, kiiresti muutuv ja arenev ning väljakutseid pakkuv. Töö

sõlmijate ja pakkujate vahel. Kaubanduspraktikas (2001) täpsustatakse sisseostutegevust järgmiselt: ostuettepanekute kontroll, kontaktid agentidega, pakkumiste väljakuulutamine ja analüüs, valik kindla lepingu või vabaturutehingu vahel, ostutellimuste kohaletoimetuse ajakava koostamine, läbirääkimised lepingute sõlmimiseks, lepingute juriidiliste tingimuste kontroll, tellimine, saadetiste kohaletoimetamise jälgimine, kauba vastuvõtu kontroll, arvete kontroll, kirjavahetus hankijatega, hangete kohaldamine muutunud tingimustele, mitmesugused hinnangulised kuluprognoosid, jäätmete likvideerimine, kahepoolsete sidemete pidamine hankijatega. Järelevalve ja kontroll nii kontroll kui revisjon. Kontroll tähendab eelkõige lepingu täitmise kontrolli. Revisjoni all mõeldakse kõigi sisseostufaaside läbiviimise kriitilist hindamist. Sisseostuprobleemid võivad tõstatuda sissostuprotsessi erinevates faasides. Need on erineva

Suurendatakse toote tarbimise mahtu ja sagedust 2. "Kindlusta ja kaitse" Turule tuuakse rohkem erinevaid tooteid, et katta konkurentide nissid Tõstetakse tarbijate lojaalsust personaliseeritud lähenemise kaudu Kulud madalal ja hinnad tasemel Tootmisvõimsusi laiendatakse üle tegevusharu nõudluse Investeeritakse piisavalt kulud konkurentsivõimelised ja tehnoloogia progressiivne Tehnoloogiate patentimine või patentide sisseostmine Pikaajalise koostöölepingud hankijatega ja turustajatega 3. "Järgne liidrile" Teistele ettevõtjatele surutakse peale positsiooni, mis teeb neist järgijad. Hinnakärped Konkureerivate toodete nõrkustele viitamine Konkurentide töötajate ülelöömine Väljakutsete ja järgijate strateegiad 24 Turuliidrist nõrgemad: On väljakutsujad, kasutades ründemeetmeid On järgijad, leppides väljakujunenud positsiooniga

organisatsiooni. 2) Ressursside jagaja. Ressursside jagaja rollis otsustab juht, kuidas kasutatakse vaimseid ja materiaalseid ressursse organisatsioonis 3) Arusaamatuste lahendaja. Arusaamatuste lahendajatena ja häirete kõrvaldajatena lahendavad juhid probleeme, mis ei allu tavapärastele lahendusviisidele. 4) Läbirääkija. Läbirääkija rollis sõlmib juht lepinguid, püüab organisatsioonile saada paremaid tingimusi, peab kõnelusi valitsusorganite ja ametiühingutega, klientide ja hankijatega. 72. Mida teha et grupi töö oleks edukas? · Pane paika grupi eesmärk · Tee kindlaks oma seisukoht · Kuula · Löö kaasa · Säilita külma verd · Sõnastab grupi eesmärgid · Ergutab gruppi koostööle · Jõuab grupiga ühisele otsusele · Hoiab korda majas · Hoiab üleval grupi vaimu · Valib sobiva juhtimisstiili 73. Millised on erinevad juhtimisstiilid?

omab ka jaekauplusi toodete realiseerimiseks. Laiendavad ettevõtte konkureerimisulatust samas tegevusvaldkonnas Tahapoole suunatud integratsioon – enda varustamine teatud ressurssidega Ettepoole suunatud integratsioon – lõpptoote, tarbija suunas Tahapoole suunatud integratsiooni eelised: Võib säästa kulusid, kui mahud on piisavalt suured et olla efektiivne võrreldes hankijatega Kulude alandamise potentsiaal eksisteerib kui: ◦ Hankijatel on kõrged kasumimarginalid ◦ Tegemist on olulise kulukomponendiga ◦ Vajalikke ressursse on kerge leida Võib võimaldada eristumistumisel baseeruva konkurentsieelise loomist kui tagajärjeks on parem kvaliteet Väheneb sõltuvusrisk oluliste toorainete/materjalide/osade hankijatest Ettepoole suunatud integratsiooni eelised: Suurem ressursside vajadus

toodete realiseerimiseks. Vertikaalse integratsiooni strateegiad: Laiendavad ettevõtte konkureerimisulatust samas tegevusvaldkonnas - Tahapoole suunatud integratsioon enda varustamine teatud ressurssidega. - Ettepoole suunatud integratsioon lõpptoote tarbija suunas. Eesmärgiks võib olla osaline või täielik integratsioon. Tahapoole suunatud vertikaalse integratsiooni eelised: Võib säästa kulusid, kui mahud on piisavalt suured et olla efektiivne võrreldes hankijatega. Kulude alandamise potentsiaal eksisteerib kui: - Hankijatel on kõrged kasumimarginaalid. - Tegemist on olulise kulukomponendiga. - Vajalikke ressursse on kerge leida. Võib võimaldada eristumisel baseeruva konkurentsieelise loomist kui tagajärjeks on parem kvaliteet. Väheneb sõltuvurisk oluliste toorainete/materjalide/osade hankijatest. Ettepoole suunatud vertikaalse integratsiooni eelised:

Vertikaalse integratsiooni strateegiad Laiendavad ettevõtte konkureerimisulatust samas tegevusvaldkonnas Tahapoole suunatud integratsioon enda varustamine teatud ressurssidega Ettepoole suunatud integratsioon - lõpptoote tarbija suunas Eesmärgiks võib olla osaline või täielik integratsioon Tahapoolse suunatus vertikaalse integratsiooni eelised Võib säästa kulusid, kui mahud on piisavalt suured et olla efektiivne võrreldes hankijatega Kulude alandamise potentsiaal eksisteerib kui: Hankijatel on kõrged kasumimarginalid Tegemist on olulise kulukomponendiga Vajalikke ressursse on kerge leida Võib võimaldada eristumistumisel baseeruva konkurentsieelise loomist kui tagajärjeks on parem kvaliteet Väheneb sõltuvusrisk oluliste toorainete/materjalide/osade hankijatest Ettepoole suunatud vertikaalse integratsiooni eelised

Vertikaalse integratsiooni strateegiad Laiendavad ettevõtte konkureerimisulatust samas tegevusvaldkonnas Tahapoole suunatud integratsioon enda varustamine teatud ressurssidega Ettepoole suunatud integratsioon - lõpptoote tarbija suunas Eesmärgiks võib olla osaline või täielik integratsioon Tahapoolse suunatus vertikaalse integratsiooni eelised Võib säästa kulusid, kui mahud on piisavalt suured et olla efektiivne võrreldes hankijatega Kulude alandamise potentsiaal eksisteerib kui: Hankijatel on kõrged kasumimarginalid Tegemist on olulise kulukomponendiga Vajalikke ressursse on kerge leida Võib võimaldada eristumistumisel baseeruva konkurentsieelise loomist kui tagajärjeks on parem kvaliteet Väheneb sõltuvusrisk oluliste toorainete/materjalide/osade hankijatest Ettepoole suunatud vertikaalse integratsiooni eelised

avalikud suhted: pressiteated, sponsorlus jms. Väikeettevõtete puhul lisanduvad klassikalistele turunduteguritele veel järgmised, mille tähtsus on suur ka esimese nelja meetme kujundamisel: Lisaks võib alapeatükis kirjeldada:/lisada: 12 kas teil on olemas kindlad kliendisuhted, siis esitage eellepingud (klientidega, hankijatega jne) oma äriplaani lisas. püsiklientide /-kliendikaartide kasutamise võimalused. Unikaalne müügiargument, USP (Unique Selling Preposition) unikaalne müügiargument on argument, mis eristab toodet konkurentidest. Füüsiliselt eksisteerib see harva, kuid selle saab luua tarbija teadvuses. Unikaalsed müügiaargumendid on toote need omadused, mis ärgitavad tarbijat seda toodet ostma, eelistades seda konkurendi tootele.

toodete realiseerimiseks. Strateegiad: · Laiendavad ettevõtte konkureerimisulatust samas tegevusvaldkonnas Tahapoole suunatud integratsioon enda varustamine teatud ressurssidega. Ettepoole suunatud integratsioon - lõpptoote tarbija suunas. Eesmärgiks võib olla osaline või täielik integratsioon. Tahapoolse suunatus vertikaalse integratsiooni eelised · Võib säästa kulusid, kui mahud on piisavalt suured et olla efektiivne võrreldes hankijatega. · Kulude alandamise potentsiaal eksisteerib kui: Hankijatel on kõrged kasumimarginaalid. Tegemist on olulise kulukomponendiga. Vajalikke ressursse on kerge leida. · Võib võimaldada eristumisel baseeruva konkurentsieelise loomist kui tagajärjeks on parem kvaliteet. · Väheneb sõltuvusrisk oluliste toorainete/materjalide/osade hankijatest. Ettepoole suunatud vertikaalse integratsiooni eelised

tellijad,tooraine askoht..., Ettevõtte kinnisvara-korralduse kompetents on arenenud puht- tehilisest teenusest läbi anlüütilise ning probleeme lahendava ja äritegevust planeeriva tegevuse strateegiliseks tegevusvaldkonnakks koos ekspertidega,-kinnisvarajuht on isik,kes on muutunud läbirääkijaks,selleks,et arendada aj viia ellu valikuid mis toetaksid ettevõtte äristrateegiat;selleks on vaja läbi rääkida maaomanike ning hankijatega.-kinnisvarajuhi roll on muutumas,neist on kujunenud kontrollijad,tehingute sõlmijad ja ettevõtjad,äristrateegid.- kinnisvarajuht on isik,kes on võimeline looma ja kujundada midagi uut.-kaasajal peaks valdama IT võimalusi. 91. Töökoht ja selle kujundamine kinnisvara korrashoiusüsteemis iga ettevõte on ilmselt edukam,kui sda juhitakse selliselt,kui võimaldatakse töötajatel anda oma parimat.;*seetõttu on oluline investeerida korralikesse töökohtadesse,kus:-töötajad on

tellijad,tooraine askoht..., Ettevõtte kinnisvara-korralduse kompetents on arenenud puht- tehilisest teenusest läbi anlüütilise ning probleeme lahendava ja äritegevust planeeriva tegevuse strateegiliseks tegevusvaldkonnakks koos ekspertidega,-kinnisvarajuht on isik,kes on muutunud läbirääkijaks,selleks,et arendada aj viia ellu valikuid mis toetaksid ettevõtte äristrateegiat;selleks on vaja läbi rääkida maaomanike ning hankijatega.-kinnisvarajuhi roll on muutumas,neist on kujunenud kontrollijad,tehingute sõlmijad ja ettevõtjad,äristrateegid.- kinnisvarajuht on isik,kes on võimeline looma ja kujundada midagi uut.-kaasajal peaks valdama IT võimalusi. 91. Töökoht ja selle kujundamine kinnisvara korrashoiusüsteemis – iga ettevõte on ilmselt edukam,kui sda juhitakse selliselt,kui võimaldatakse töötajatel anda oma parimat

Finantsaruanded - eelmise majandusaasta aruanne koos audiitori järelotsusega - kvartalite bilansid ja kasumiaruanded - fianantsaruandeid muude perioodide kohta. Äriplaan - kokkuvõtlik ja sisutihe äriplaan firma senise tegevuse ja tulevaste plaanide kohta - tuleviku finantsprojektsioonid Koostöölepingud partneritega - maarendilepingud - hoonete ja masinate rendilepingud - lepingud turustajatega ja hankijatega. Informatsioon tagatise kohta - laenutaotleja pakkumine laenu tagatise kohta - tagatise omandiõigust tõendavad dokumendid, kindlustuspoliisid - panga nõudmisel ka hindamisakt aktsepteeritava hindaja pool. III Analüüsietapp Ärikeskkonna analüüs - Majandusharu analüüs hetke situatsioon, trendid majandusharus. - Seadusandluse analüüs antud majandusharu puudutav seadusandlus

lahendam. püüab leida uusi ja paremaid lahendusi, muutuste korraldaja, - ressursside jagaja: otsust., kuidas kasut. vaimseid ja mat. ressursse org-s (eelarve), - arusaamatuste lahendaja: lahend. probl., mis ei allu tavapärastele lahendusviisidele (nt. org. sisesed arusaamat., klientide maksujõuetus, lepingute rikkum., järsud keskkonnamuutused), - läbirääkija: sõlmib lepinguid, püüab org-le saada parem. ting, peab kõnelusi valitsusorganite ja a/ü-ga, klientide ja hankijatega. R. Katz esit. juhi tööks vajal. oskuste jaotuse: 1) Tehnil. osk. org. põhitegevusega seot. teadmised ja nende rakendam. meetodite tundm. Või- mald. juhil õpet. ja juhend. tööt. tööoperats. soorit. Samuti ette näidata soovit. tegevus- ja käitu- misviise. 2) Suhtlem. ja in.suhete kujund. osk. võimald. teha koostööd teiste in., mõista ja mõjut. tööt. töötahet. Võime kujund. gruppi ja juhtida grupiprotsesse. Tulem. valit. sobivaim eestved. stiil, mis peaks tagama vajal

säravat infot lisama ning uue toote ostu puhul saatma samuti kaasa näiteks uusi tooteid tutvustavaid testreid, et võita kliendi poolehoidu ja meelitada viimane ostma just nimelt selle allika kaudu. Kuna Eesti naine tahab igapäevaselt kaunis välja näha ja leiab, et kauba sortiment on piisav meie turul, peab kindlasti konkuretsis püsimiseks mõtlema hoolikamalt pakutavate hindade peale. Siinkohal soovitab autor jällegi rakendada läbirääkimisi hankijatega või otsida soodsamaid võimalusi. Ettepanekuks toob autor ka, et võiks rohkem tutvustada kliendile loodusliku kosmeetika kasutamist. Jällegi võimalusel teha toodetele hinnasoodustusi, pakkuda prooviks koju kaasa. Samuti on heaks müügivõimaluseks teha kaupluses näiteks üks kord kuus teatud 46 tootepäev, kus on olemas professionaalne jumestaja, kes annab nõu jumestamise vallas ja räägib pikemalt reklaamitavatest kaubagruppidest

aitab lisada tootele väärtust. Oluline on teada, et ladustamine peab pakkuma kasu iga toote tarvis nii ajas kui kohas läbi ruumi ja aja efektiivsuse juhtimise. Ladustamise kasutamine äritefevuses on seotud selle funktsiooniga äritsüklis. 120. Mida tähendab väärtusahelas ,,ülavoog ja mida alavoog" Ettevõtte laiendatud väärtusahel moodustab nendest partneritest, kellel on toiminguline suhe üla ja alavooga, ehk suhe klientide ja hankijatega. Ülavoog kujutab endast ettevõtte ostuturgu ja see koosneb tarnijatest ning allhankijatest. Allvoog aga omakorda kujutab endast firma müügiturgu ehk kliente. 121. Millised on logistika erinevad juhtimistandit ja milliseid toiminguid nendel teostatakse? Eristatakse kolme erinevat juhtimistasandit: 1) Strateegiline juhtimine: selle näiteks on tarneahelate simuleerimine ja modeleerimine,

○ toidukaup (pika realiseerimisajaga; nt kohv, suhkur); ○ muud erinevad aktsepteeritavad toorained, pooltooted, valmistooted. 31. Nimetage vähemalt 3 tegurit, millele võiks ettevõtte hankijate arvete tasumise juhtimisel tähelepanu pöörata. ● Mitte maksta liiga vara – kui makstakse enne tähtaega, siis kaob võimalus seda raha kuni tähtaja saabumiseni mõnel tulusamal moel kasutada. ● Mitte maksta liiga hilja– suhted hankijatega võivad halveneda ning maksetega hilinemisest võib jääda ka jälg krediidiajalukku, mida teised hankijad samuti jälgivad. ● Kui on võimalik, kas kasutada siis allahindlusi 32. Mille poolest erinevad traditsiooniline ja kaasaegne käibekapitali juhtimise/vajaduse hindamise põhimõtted? Traditsiooniline vaade: ● Piisab kui käibevara ületab lühiajalisi kohustisi – st ülejäävat summat käsitletakse kui