Ettevõtluse ajalugu, XX sajandi juhtivad uurijad Schumpeter ja MCClelland Koostas: Getter Klaas Äritegevuse alused Põhipunktid Äritegevuse alused Joseph Alois Schumpeter Click to edit Master text styles Elas 1883-1959 Second level · Third level Fourth level Fifth level · Õppis Viinis · Huvitus poliitikast · Töötas Harvardis · Avaldas teoseid Äritegevuse alused Karjäär Äritegevuse alused 5 inovatsiooni ...

Õigus alused Äriühing on äritegevuse eesmärgil loodud eraõiguslik juriidiline isik . Täisühing Usaldusühing Osaühing Loodud äriseadustiku alusel ja Tulundusühistu alusel(on loodud Aktsiaselts tulundusühistu seaduse järgi). Sihtasutus on reguleeritav sihtasutuse seadustikuga. Mittetulunds ühing on reguleeritav mittetulundus ühingte seadustikuga. Juriidilise isiku õigusvõime See on võime omada tsiviilõigusi ja omada tsiviilkohustusi. See võime tekib registrisse kandmisega ja lõpeb ära äritegevuse kustutamisega registrist. Juriidilise isiku põhikiri Põhikirjas on kirjas ettevõtte kohta käiv regulatsioon. St seda, mida omanikud omavahel kokku lepivad (esindusõiguslikud esindajad). Äriühingu asutamine Notarjaalne menetlus Kriminaalmenetlus ...

Raamatupidamise alused Lühikonspekt Eesti Maaülikooli üliõpilastele Teema 1: Sissejuhatus Majandusarvestus (raamatupidamine) on igasuguse ettevõtte majandustegevuse juhtimise lahutamatuks koostisosaks. Informatsioon äritegevuse tehingute ja sündmuste kohta mõõdetakse ja koondatakse aruannetesse, mida kasutavad ettevõttest huvitatud isikud. Püstitatud eesmärk, täielikult aru saada kõigist aruannetesse koondatud andmetest, jääb enamasti saavutamata, sest eesmärgi saavutamine eeldab erialateadmiste ja oskuste olemasolu. Hea on võrdlus kirurgiga. Arvata võib, et enamus inimesi teab, millega kirurg tegeleb, kuid ei mõista, missugused erialateadmised ja oskused kirurgil peavad olema patsientide õigeks kohtlemiseks. Arusaamine raamatupidamisest ei tule lihtsalt. Otsusekindluse ja visa tööga on võimalik väga palju raamatupidamisest teada saada. Omandatud teadmised on väga väärtusliku...

SISUKORD 2.RTJ 4 "VARUD" ÜLESEHTUS.................................................................................4 2.1.Eesmärgid ja koostamise alused...........................................................................4 2.2.Rakendusala..........................................................................................................4 2.3.Mõisted.................................................................................................................5 2.4.Varude arvestuspõhimõtted..................................................................................5 2.4.1.Esmane arvele võtmine..................................................................................5 2.4.2.Arvestusmeetodid varude kulusse kandmisel................................................7 2.4.3.Edasine kajastamine......................................................................................7 ...

1. Puitmajade välisfasaadi renoveerimine 2. Eesmärk Pakkuda välja 34 alternatiivset puitmaja välisfasaadi renoveerimise lahendust, mis vastaksid muinsuskaitse nõuetele ja tellija vajadustele. Leida kolmselt kõige optimaalsem varjant 3. Töö teoreetilised alused Sünteesi staadiumis arvestatakse idee realiseeritavust. Eesmärgiks on luua kindlad alused edasiseks tegevuseks. Antud staadiumis selgub töö eesmärk ning määratakse ülesande piirid. Ülesanne jagatakse alaülesanneteks, lihtsustatakse, toonitades olulist ja kõrvale jättes ebaolulist. Staadiumi lõpul pannakse paika kriteeriumid, millele lõpplahendus vastama peab. 4. Metoodilised alused 1)analüüsida hetke olukorda 2)Olukorra puudused 3)Puuduste põhjused välja tuua 4)Puuduste eemaldamise viisid 5)Lahenduste analüüs 6)majanduse analüüs 7)valitud sound 8)Kriteeriumid 5. Tulemused 1)Olukorra analüüs. Hooned on ehitatud enne II maailma...

Arvestuse alused Punktid 32/45 Hinne 70 maksimumist 100 Rahuldav Tagasiside Küsimus 1 Kas väide, et majandusarvestuse koostisosadeks on finantsarvestus, juhtimisarvestus, kuluarvestus, finantsaruannete analüüs, audiitorkontroll, eelarvestus, maksuarvestus on: Õige Vale Tagasiside Õige vastus on: Õige. Küsimus 2 Mis tekib minevikus toimunud sündmuste tagajärjel ja millest vabanemine nõuab tulevikus ressurssidest loobumist? Kulu Tulu Kohustus Vara Tagasiside Õige vastus on: Kohustus . Küsimus 3 Milliste sünteetiliste kontode juurde võib moodustada analüütilised kontod: Kõikide püsivate kontode Kõikide kontode Ainult kasumiaruande kontode Ainult bilansikontode Tagasiside Õige vastus on: Kõikide kontode. Küsimus 4 Aktivakonto lõppsaldo arvu...

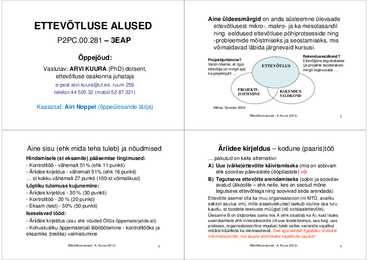

Aine üldeesmärgid on anda süsteemne ülevaade ETTEVÕTLUSE ALUSED ettevõtlusest mikro-, makro- ja ka mesotasandil ning eeldused ettevõtluse põhiprotsesside ning P2PC.00.281 3EAP -probleemide mõistmiseks ja seostamiseks, mis võimaldavad läbida järgnevaid kursusi. Rakendusvaldkond? Õppejõud: Projektijuhtimine? Ettevõtjana tegutsetakse Varsti näeme, ...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R13 Majandusarvestus Raamatupidamise alused Essee:Arvepidamise ajalugu Õppejõud: Siiri Luts Mõdriku 2013 Olen tihti kuulnud inimesi ütlemas,et raamatupidamine on kuiv ja igav tegevus.Minu arvates ei ole see aga õige,kuna arvepidamise ajalugu ulatub tuhandetesse aastatesse.Tänapäeval on see üks hinnatumaid erialasid,mis nõuab kõrget kvalifikatsiooni ja teadmisi. Ühed teadlased arvavad,et raamatupidamine on tekkinud kaubanduslike vajaduste rahuldamiseks,teised aga arvavad,et tänu raamatupidamise tekkele sai kaubandus edasi areneda.Mina arvan,et neil kõigil on õigus.Nagu teada ürgajal tarvitati kõik mis kütiti kohe ära ja polnud vaja ka midagi loendada ega arvestada.Hiljem kui kasvas inimeste teadlikkus ja hakati kaupa vahetama ning tekkis vajadus ka arv...

KONTROLLTÖÖ KÜSIMUSED Asjaajamise eesmärk-on tagada asutuse töö vastavalt õigusaktidest ja standartites kehtestaud vorminõuetele. Mis on dokumenidhaldus-halduse ala,mis tegeleb dokumentide loomise,saamise,alalhoidmise,kasutamise ning eraldamise tõhusa ja süstemaatilise ohjega Dokument-organisatsiooni või üksikisiku poolt seadusest tulenevate täitmise või äritegevuse käigus loodud,saadud ning tõestuseks ja teadmiseks alalhoitud informatsioon. Dokumendi haldamise toimingud-dokumentide loomine ja saamine,registeerimine,liigitamine, Säilitustähtaja määramine,säilitamine,juurdepääsu tagamine,dokumentide kasutamise jälgimine. Dokumendi elukäik-toimingud dokumentidega alates selles loomisest kuni hävitamise või arhiiviasutuss ülekandmiseni. ÕIGUSAKTID: Arhiiviseadus-seadus sätestab arhivaalise kogumise,hindamise,arhiveerimise,säilitamise ja nende juurde- pääsu korraldamise ning arhiivide tegevuse alused. Ariivieeskiri-sätestab dokumentid...

Dokumendihaldus Asjaajamise tähtsus: Tõendusmaterjal, mis selgitab toimunud tegevusi Oluline info säilitatakse Info kättesaadavus Info kasutatavus Asjaajamise eesmärk: Jäädvustada tõene informatsioon Jäädvustada piisav info nii praeguste kui ka tulevikuvajaduste tarbeks Tagada, et info säilitataks nii kaua kuni seda vajatakse Tagada, et info oleks hõlpsasti leitav, selleks luuakse süsteem Eesmärk saavutatakse organisatsiooni dokumendisüstemi abil. Alatised dokumendid: asutusdokumendid; üldjuhtimist puudutavad dokumendid. Asjaajamine peab tagama: Asutuse ülesannete täitmise ja otsuste vastuvõtmise täpse ja küllaldase dokumenteerimise Nõetekohase dokumentide vormistamise Dokumentide kiire ringluse Dokumentide lihtsa ja kiire leidmise ning juurdepääsu neile Dokumentidele kehtestatud juurdepääsupiirangutest kinnipidamise Dokumentide...

FRANTSIISILEPING § 375. Frantsiisilepingu mõiste Frantsiisilepinguga kohustub üks isik (frantsiisiandja) andma teisele isikule (frantsiisivõtja) õiguse kasutada frantsiisivõtja majandus- või kutsetegevuses frantsiisiandjale kuuluvat õiguste ja teabe kogumit, muu hulgas õigust frantsiisiandja kaubamärgile, ärilisele tähistusele ja oskusteabele. Frantsiisileping on eelduslikult tasuline leping ja praktikas reeglina kestvusleping. Frantsiisilepingut reguleerivaid sätteid kohaldatakse: a) frantsiisiandja ja võtja vahel sõlmitud lepingutele ja b) frantsiisisuhetele, milles osalevad frantsiisiandja, põhifrantsiisivõtja ja allfrantsiisivõtja. Lepingu ese. Frantsiis. Frantsiisilepingu esemeks on frantsiisivõtjale antav õigus, mida nimetatakse frantsiisiks. Legaaldefinitsioonis tähtistab frantsiisi väljend ,,õigus kasutada". Väljend ,,õiguste ja teabe kogum" viitab frantsiisiandja õigustele. Frantsiisiandja õigused on frantsiisi eelduseks ja ...

1.Keskkonnakaitse olemus ja ülesanded: Keskkonnakaitse olemuseks on teaduslikud, praktilised ja tehnilised tegevused mille ülesanded on tõhusamalt ja säästlikult kasudada loodusressursse, vältida reostust, kasutada selliseid tehnoloogiaid mis on suunatud loodusressursode taaskasutamisele ja korduvkasutamisele.Kõik need tegevused on suunatud ökosüsteemide kaitsmisele Keskkonnakaitse ülesanded ennetada reostust ja seda vältida, selgitada välja millised majanduslikud ja tehnoloogilised tegevused tuleb kasutusele võtta,et minimiseerida tootmise jääkprodukte, et võimalikult säästlikult /jätkusuutlikult kasutada ressursse. 2. Looduskaitse on mitmepalgeline mõiste, mis kokkuvõtvalt hõlmab loodusvarade, looduskeskkonna, biodiversiteedi kaitset inimmõju (antropogeensed tegurid) negatiivsete aspektide eest, hooldamist ja võimalusel ka taastamist. 3. Globaalsed keskkonnaprobleemid: Rahvastiku kasv: Põhjuseks on surevuse langemus(arstitea...

MAINORI KÕRGKOOL Ärijuhtimise õppesuund Majandusarvestuse ja finantsjuhtimise eriala Könol Halilova ORGANISATSIOONI-, JUHTIMIS- JA SUHTLEMISPSÜHHOLOOGIA ALUSED Ainetöö Juhendaja: Mare Kurvits, Aud. Rakvere 2008 SISUKORD Sissejuhatus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....3 1. Juhtimine ja tegevus . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....5 1.1 Mida teeb juht oma töös ja kuidas on see seotud psühholoogiaga . . . . . . . . . ....5 1.2 Juhi rollide analüüs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ....5 ...

RTJ 2 Nõuded informatsiooni esitusviisile raamatupidamise aastaaruandes (muudetud 2011) SISUKORD paragrahvid EESMÄRK JA KOOSTAMISE ALUSED 1-3 RAKENDUSALA 4 MÕISTED 5 RAAMATUPIDAMISE AASTAARUANDE KOOSTISOSAD JA VORMISTAMISE ÜLDNÕUDED 6-9 BILANSS 10-20 Üldreeglid 10-11 Spetsiifilised bilansiskeemid 12-13 Varade ja kohustuste lühi- ja pikaajaline eristamine 14-19 Varade ja kohustuste saldeerimine (kajastamine netosummas) 20 KASUMIARUANNE JA KOONDKASUMIARUANNE ...

MAJANDUSAASTA ARUANDE UURIMUSTÖÖ ISESEISEV UURIMUSTÖÖ Õppeaines: ARVESTUSE ALUSED Transporditeaduskond Õpperühm: AT 12b Juhendaja: lektor Kati Nõuakas Esitamiskuupäev:……………. Üliõpilase allkiri:…………….. Õppejõu allkiri: ……………… Tallinn 2014 SISUKORD SISUKORD.................................................................................................................................2 1.KIRJELDUS............................................................................................................................3 2.TEGEVUSARUANDE ANALÜÜS........................................................................................4 3.BILANSSI ANALÜÜS............................................................................................................5 3.1.Peamised muudatused.......

SISUKORD SISUKORD............................................................................................................................. 2 SISSEJUHATUS..................................................................................................................... 3 VARUD................................................................................................................................... 4 1.1 Varude otstarve............................................................................................................. 4 VARUDE ARVESTUSSÜSTEEMID........................................................................................ 6 2.1Varude pidev arvestussüsteem....................................................................................... 6 Varude perioodiline arvestussüsteem.................................................................................. 7 VARUDE ARVESTUSMEETODID EESTIS..........

Majandusarvestus Kaugõppe osakong ARVESTUSE ALUSED Ainetöö Üliõpilane: Juhendaja: Aino Sillamaa Tallinn 2005 SISUKORD SISSEJUHATUS........................................................................................................................................... 3 1.MAJANDUSAASTA ARUANDE KOOSTAMINE.................................................................................4 2. TEGEVUSARUANNE..............................................................................................................................9 3. ASTAARUANDE ARVESTUSPÕHIMÕTTED....................................................................................10 3.1. Nõuded ostjate vastu..................................................................................................................

SISUKORD Osaühingu loomine on kerge SISSEJUHATUS Ettevõtte loomise esimeseks etapiks on ettevõtlusvormi valik, mis sõltub ennekõike ettevõtte tegevusalast ja sellega seotud riskidest ning vajadustest, rahalistest ressurssidest ja eesmärkidest. Osaühing on enimlevinud ettevõtlusvorm Eestis. Seda tüüpi äriühing on sobivaim vorm väike- ja keskmise ettevõtluse jaoks, kuna osakapitali nõue on suhteliselt madal (2500 eurot) ja juhtimisstruktuur lihtne. Eelisteks on lihtne ja kiire registreerimine ning see, et puudub osanike isiklik varaline vastutus osaühingu kohustuste eest. Äriseadustik võimaldab alates 01.01.2011 asutada osaühingu sissemakset tegemata, tingimusel, et asutatava osaühingu osakapital ei ole suurem kui 25 000 eurot ning osaühingu asutajaks on füüsiline isik. Vastukaaluks jääb osanik osaühingu ees vastutama osaühingu maksejõuetuse korral tasumata sissema...

ÄRIPLAANI KOOSTAMISE JUHEND NB! vormistamisel jälgi õpilastööde vormistamise reegleid, kasuta word-i vormindusvahendeid! Alapunktide pealkirjastamisel ja liigendamisel lähtu oma äriidee sisust, sellest kui palju sul oleks alapunkti all rääkida ja vajadusel muuda nii pealkirju, ühenda alapunkte kui jäta välja ka üleliigne! Iga paragrahvi (tähis 1.0, 2.0 jne) alusta uuelt lehelt! ENNE KIRJUTAMIST LOE JUHEND ALGUSEST LÕPUNI LÄBI! 1.0. KOKKUVÕTLIK ÜLEVAADE Paiknedes küll äriplaani alguses, koostatakse kõige viimasena. Kokkuvõtlik ülevaade toob koondatult välja kõige olulisema info kogu äriplaani kohta. Peaks mahtuma ca 1-2 leheküljele. 1.1. Ettevõtte missioon See 1-2 lauseline määratlus toob välja ettevõtte põhieesmärgi ning selle saavutamiseks rakendatud juhtpõhimõtted. 1.2. Ettevõtte lühiülevaade Siin tuleks anda olulise tähtsusega infot ettevõtte kohta, nagu näiteks nimi, aadress, asukoht, asutamisa...

ANDMED- inimesele või masinale arusaadaval kujul vormindatud info esitusviis, mida saab kasutada suhtlemiseks, tõlgendamiseks, säilitamiseks või töötlemiseks. (Info esitamise viis inimesele arusaadaval kujul) INFORMATSIOON- fakte, sündmusi, asju, protsesse, ideid, mõisteid või muid objekte puudutav teadmus, millel on teetud kontekstis eritähendus. (Andmed millel on teatud kontekstis tähendus minule. Inf. On tavaliselt kodeeritud kujul, kokkulepe saaja ja saatja vahel. Inf. on edasi antud teadmus.) TEADMUS- informatsioon ja oskused, mis on omandatud läbi kogemuse või hariduse. (Andmed>Informatsioon>Teadmus) DOKUMENT- on mis tahes teabekandjale jäädvustatud teave, mis on loodud või saadud asutuse või isiku tegevuse käigus ning mille sisu, vorm ja struktuur on küllaldane faktide või tegevuse tõendamiseks. (dok. On registreeritud teavik) DOKUMENT (record) organisatsiooni või üksikisiku poolt seadusest tulenevate ülesannete täitmise või äri...

Äriühingute vormide võrdlus Ettevõtja õiguslikud vormid Õigusvormid Täisühing Usaldusühing Osaühing Aktsiaselts Kirjanduses eristatakse tavaliselt kolme tüüpi ettevõtjaid: Tunnused · füüsilised isikud ka soolo- ehk üksikettevõtjad (ainuomandused), Vastutus täielik täielik piiratud piiratud piiratud · partnerlused (partnerships) täis- ja usaldusühingud, Juriidiline isik võib olla võib olla peab olema peab olema · korporatsioonid osaühingud...

1. Prognoosid äriplaanis: müügi, kasumi, rahakäibe, bilansi. 2. Äriplaani struktuur: Äriplaanil ei ole kindlalt etteantud struktuuri, kuid selle koostamisel tuleb jälgida, et äriplaan sisaldaks kõigile osapooltele (omanikud, juhtkond, projekti rahastajad) vajalikku infot. 1. Äriidee kokkuvõte - kirjeldatakse, missugust toodet või teenust on kavas hakata pakkuma ning antakse ülevaade oma senisest tegevusest; - tuuakse välja toote või teenuse turustamisvõimalused ja konkurentsieelis 2. Loodava ettevõtte ülevaade - kirjeldatakse, mis eesmärgil ja mis vormis ettevõte on plaanis luua; - kui palju läheb vaja algkapitali ja kui suur osa sellest on ettevõtjal olemas. 3. Ettevõtte omanikud, juhtkond, personal - kirjeldatakse omanike seniseid kogemusi ja teadmisi kavandatava tegevuse valdkonnas; - antakse ülevaade juhtkonna pädevusest ja töökogemusest; - kirjeldatakse ettevõtte struktuu...

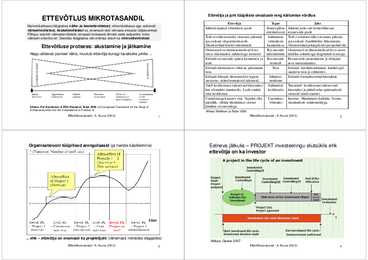

Ettevõtja ja juhi tüüpiliste omaduste ning käitumise võrdlus ETTEVÕTLUS MIKROTASANDIL Ettevõtja Tegur Juht Makrokäsitluses räägitakse väike- ja keskettevõtetest, mikrokäsitluses aga valdavalt Juhitud tajutud võimaluste poolt. Strateegiline Juhitud jooksvalt kontrollitavate väikeettevõtetest, keskettevõtetest ka, enamasti vaid viimaste erisuste väljatoomisel. orientatsioon ressursside poolt. Põhjus: enamik väikeettevõ...

TALLINNA TEHNIKAÜLIKOOLI TALINNA KOLLEDŽ Äritegevuse alused ........ ÄRIPLAAN Juhendaja: Raul Vatsar Tallinn 2012 Ettevõtte üldandmed Ettevõtte nimi: OÜ Kohvik Wesenberg Ettevõtte juriidiline vorm: Osaühing Registreerimise aeg ja koht: 2013, Rakvere Aadress: Tallinna 27, Rakvere, 443111, Estonia Telefon: 51261302 E-mail: [email protected] Algkapital: 79095 Eur Omanikud, nende osa kapitalist: Omanike on üks ja osakapital on 2651 Eur Kontaktisik, tema telefon: ......... Ettevõtte Põhiväärtused, missioon , visioon Põhiväärtused: K...iirus O...savus H...oolivus V...õrdsus I...seseisvus K...orrektsus Missioon: Meie hoolime sinu tühjast kõhust. Visioon: 5-10 aaasta jooksul plaanime läbi viia kohviku laiendamise ning luua väliterrassi. Ajalugu: Kohvik Wesenberg sellist nime kandis enam kui 750 aastat tagasi Rakvere li...

Põhiterminid: 1. Aktsia - omandiõigust tõendav väärtpaber, mis annab selle omanikule õiguse osaleda aktsionäride üldkoosolekul, kasumi jaotamisel, aktsiaseltsi lõpetamisel pärast kohustiste tasumist allesjäänud vara jaotamisel ning muud seaduse ja aktsiaseltsi põhikirjaga sätestatud õigused. 2. Aastaaruanne - aastaaruanne ettevõttes kasutatava majandusaasta kohta. Raamatupidamiskohuslane peab lõppenud majandusaasta kohta koostama majandusaasta aruande, mis koosneb raamatupidamise aastaaruandest ja tegevusaruandest. Majandusaasta aruandele lisatakse audiitori järeldusotsus (kui audiitorkontroll on kohustuslik) ja äriühingute puhul majandusaasta kasumi jaotamise ettepanek. 3. Aktiva - raamatupidamisbilansi vasakpoolne osa, kus tuuakse ära firma vara koosseis. 4. Passiva - raamatupidamisbilansi parempoolne osa, mis kajastab vara soetamise allikaid. 5. Aktsiaselts - piiratud vastutusega äriühing, millel on aktsiateks jaotatud aktsiakap...

Kodutöö 4. Laevade prahtimine 1.Laevandusbörs Baltic Exchange – kirjeldage selle ajaloolist tausta, sh nimetuse päritolu, liikmed, omanikud, tegevuse põhimõtted, moto jm. Baltic Exchange: Asutatud 18. saj. alguses Londonis, kus siis algselt kaupmehed regulaarselt kohtusid kohvipoodides laevaomanikega (kes tihti olid ise ka kaptenid) ja sõlmisid prahilepinguid. Sellel vanimal ja tuntuimal prahiturubörsil kehtib brokerite/maaklerite käitumisreeglistik Baltic Code 2014. Liikmed: liikmete hulka kuuluvad laevaomanikud, laevamaaklerid ja prahtijad, samuti merenduse juristid, vahekohtunikud ja muud laevaliidud. Moto: iga liige kohustub järgima äritegevuse koodeksit, mis on kokku võetud motoga „Our Word Our bond“ tõlkes „Meest sõnast härga sarvest“. (Sümboliseerib eetika tähtsust kauplemisel). Lepingud sõlmitakse suuliselt ja alles hiljem kinnitatakse kirjalikult. Tegevuse põhimõtted: 1.Kõik turuosalised peavad oma lepingulisi kohustusi täit...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtlus ja majandusarvetuse õppetool II R SISE-EESKIRJA KOOSTAMINE Referaat Õppejõud:M. Kasearu Mõdriku 2011 SISUKORD SISSEJUHATUS Käesoleva referaadi teemaks on ,,Raamatupidamise sise-eeskirja koostamine". Sise-eeskirja eesmärgiks on määrata kindlaks raamatupidamise ja aruandluse korraldamise põhinõuded, et raamatupidamine ja finantaruandluses kajastuv info oleks ühiselt mõistetav kõigile asjaoludele omanikele, juhatusele, investoritele, võlausaldajatele, töötajatele, audiitoritele ja riiklikele struktuuridele. Referaat koosneb kümnest peatükist, milleks on üldsätted, kontoplaan, majandustehingute dokumenteerimine ja kirjendamine, dokumentide käive ja säilitamine, tulude ja kulude kajasta...

Tallinna Tehnikagümnaasium LOENGUKONSPEKT I OSA FINANTSARVESTUS 1 Tallinna Tehnikagümnaasium Õppeaine eesmärk Anda õpilastele majandusalaseid üldteadmisi ettevõtte majandustegevuse olulisematest külgedest, finantsarvestuse alustest, kontseptsioonidest seostatuna Eesti seadusandluse ja ärikeskkonna ning nendest tulenevate probleemidega. Aine käsitlemisel keskendutakse põhimõistete, struktuuride, reeglite ja protsesside ning metoodiliste võtete selgitamisele ettevõtluse esmatasandil. Loengukonspekti esimene osa sisaldab teoreetilisi aluseid. Teises osas on toodud aine omandamiseks vajalikud praktilised näited probleemsed ülesanded (nn. mini projektid), milledele on vaja anda majanduslik hinnang ja teha õiged otsused probleemide käsitlusel. ...

MAJANDUSTEADUSE ALUSED 25 5. Firmateooria 5.1 Tootmise organisatsioon Maailma kõik ettevõtted erinevad oma suuruse, tegevusala ning ellujäämise tõenäosuse poolest. Mille poolest on kõik need ettevõtted omavahel sarnased? Mis iseloomustab ettevõtet? Kuidas on ettevõtted organiseeritud? Miks me vajame ettevõtteid majandustegevuse koordineerimiseks? Miks me ei osta kõike vajalikku teistelt inimestelt (turult)? Mis on ettevõte Ettevõte on institutsioon, mis ostab tootmistegureid (maa, töö, kapital) koos vahetoodetega nagu näiteks tooraine, mida ostetakse teistelt ettevõtetelt, ning kasutab neid tootmises. Ettevõte organiseerib neid ressursse, et toota kaupu ja teenuseid. Ettevõte sellises definitsioonis on oluline sõna `organiseerib'. Lisaks eelöeldule on ettevõttel olemas juhtimise struktuur, kes tegeleb ettevõtte juhtimisega. Ka ettevõtete olemasolu ...

Majanduse alused Majanduse põhiprobleem - vajadused on lõputud, võimalused piiratud. Vajadused: · füüsiline - elukoht, toit, rõivad · psühholoogilised - kanda moodsaid rõivaid, vaadata uusi filme, osta kindlat marki auto. Vajadused ja nende rahuldamise ahel · Inimeste vajadused · ressursid, tööjõud, kapital · tootmine · tootmise tulemus: kaubad, teenused. Majandusteadus - uurimus inimestest, kes toodavad ja vahetavad, et saada kaupu ja teenuseid, mida nad ise soovivad. Kaubad - füüsilised tooted. Teenused - tooted, mida ei saa katsuda Selleks, et vaja tiita kaupu ja teenuseid on vaja ressursse · loodusressursid · kapital · inimressurss e. Tööjõud · ettevõtlikus - hoiak, mida iseloomustavad loov ja uuendulik mõtlemine, riskijulgus ja arukas juhtimine. · Alternatiiv - loobumiskulu, tähistab parima alternatiivse võimaluse maksumust, millest loob...

Juhtimise alused: EKSAMIKS | 16. detsember 2008 Juhtimise aluste märksõnad eksamiks. Juhtimise olemus 1. Juhtimise ülesanne, juhtimise mõiste. a. Juhtimise mõiste Lähtumine objektist Lähtumine juhtimisprotsessist Lähtumine juhtimismeetodist b. Kolm tähtsat asjaolu, mis on vajalikud juhtimise olemuse mõistmiseks Kahe osapoole mõju teisele Ühe osapoole mõju teisele Tulemuste eesmärgivastavuse kontroll c. Juhtide ülesanded Tööde planeerimine ja teostamine, töö efektiivsuse tõstmise kavade väljatöötamine Alluvate allüksuste jooksva töö täitmise kontrollimine ja hindamine Kontaktide pidamine, info vahetamine ...

1. Ehitustoodang (ehitis), selle eripärad ning nende mõju ehituskorraldusele Ehitis on füüsiline substants-asi, koosneb materjalidest ja konstruktsioonidest. Kvaliteetne ehitis on mõistliku ehituskorralduse tulemus. 2. Ehituskorraldus, selle õppedistsipliini sisu ning seos teiste ehitusvaldkonna õppeainetega Eesmärgideks: anda ülevaade ehitusturust, ehitise elutsüklist, ehituse subjektidest, objektidest ja projektidest ning nendevahelistest seostest. ehituskorraldus on omanikukeskne ehitusjuhtimine on ühiskonnakeskne ehitaja peab alati arvestama sellega, mida tema tegevus toob kaasa ühiskonnale ehitaja peab alati arvestama võimalusega `toimetada' sel turu Ehitamine on majandustegevus ( ökonoomika, turundus), ehitaja on ettevõtja( juhtimine, äritegevuse alused), tuleb arvestada seaduste ja lepingutega(õiguse alused) 3. Ehitustöövõtja põhikohustused (ehitusseadus) Ehitustöövõtja on...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvetuse õppetool II R VARUDE ARVESTUS Kursusetöö Juhendaja: D. Tandru Mõdriku 2011 SISUKORD SISSEJUHATUS Teema on aktuaalne, sest ebastabiilses majanduslikus olukorras muutub üha aktuaalsemaks ettevõtte varade hindamine. Eestis kehtivad raamatupidamisjuhendid, nagu ka rahvusvahelised standardid nõuavad vara allahindamist juhul, kui selle väärtus on väiksem bilansilisest jääkmaksumusest. Sellise toimingu vajalikkust on kohustatud hindama ettevõtte juhtkond ja tema prognoosidest sõltub paljuski firma tulevik [22: 17]. Varad on liiga laialdane mõiste ning see, et ettevõtted saaksid tegelda tootmisega peavad nad omama, kas suurel või vähemal määral varusid ning seetõttu on otsustanud töö...

1 KULUARVESTUSE OLEMUS JA EESMÄRGID Kulude arvestuse erinevatest definitsioonidest tuleneb, et kulude arvestus on: Kulude arvestus (cost accounting) on organisatsiooni ressursside omandamise ja kasutamise aruandlus, mis varustab infoga nii juhtimis- kui ka finantsarvestust. See tähendab, et toimub kulude kajastamine nii ettevõtte finantsarvestuse protsessis (raamatupidamisregistrites, varude maksumuse kujunemisel ja kajastamisel bilansis, realiseeritud kaupade kulu kujunemisel kasumiaruandes) kui ka kulude analüüs ja selle rakendamine ettevõttesiseses juhtimisarvestuse protsessis (toodete ja teenuste omahinna kalkuleerimisel, kulude planeerimisel, hinnakujundamisel jne). Kulude arvestus on kulude juhtimise allsüsteem, mis on seotud toodete, teenuste, projektide, tegevuste jt ...

Töövõtuleping Mõiste: Töövõtulepinguga kohustub üks isik (töövõtja) valmistama või muutma asja või saavutama teenuse osutamisega muu kokkulepitud tulemuse (töö), teine isik (tellija) aga maksma selle eest tasu. (Võlaõigusseaduse (VÕS) § 635) Töövõtulepingu (TVL) sõlmimise alused on kehtestatud Võlaõigusseaduses. TVL sõlmimisel määratakse tähtaeg, milleks töö peab olema tehtud. TVL alusel katseaeg ei kohaldata. TVL võib sõlmida tähtajalisena või tähtajatuna. Töövõtja ei pea lepingust tulenevaid kohustusi täitma isiklikult. Tellija ei pea töö eest tasuma enne, kui tal on olnud võimalus asi üle vaadata, välja arvatud juhul, kui kokkulepitud üleandmisviis või maksmise tingimused ei anna talle selleks võimalust. Tellija on kohustatud valmis töö vastu võtma, kui töö üleandmine oli kokku lepitud või kui see on töö omadustest tulenevalt tavaline. Töö loetakse vastuvõetuks ka juhul, kui tellija alusetult ei võt...

TURUNDUSE ALUSED Loengukonspekt SISUKORD 1.TURUNDUSE OLEMUS...................................................................................................... 3 1.1 Turunduse määratlused....................................................................................................3 1.2 Turunduse ajalugu........................................................................................................... 4 1.3 Turustuspoliitika..............................................................................................................4 1.4 Turunduse vajadus...........................................................................................................5 1.5 Turunduse juhtimise filosoofiad......................................................................................6 1.5.1 Turunduskontseptsiooni komponendid.................................................................... 6 1.6 Tur...

TALLINNA MAJANDUSKOOL RAAMATUPIDAMISE ALUSED Loengukonspekt Koostanud: Janek Keskküla Tallinn 2014 2 Raamatupidamise seadus Raamatupidamiskohustuslane (RPS § 2) Iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal (edaspidi filiaal). Seaduses kasutatavad mõisted (RPS § 3) • vara – raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus; • kohustus – raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg; • omakapital (netovara) – raamatupidamiskohustuslase varade ja kohustuste vahe; • tulu – aruandeperioodi sissetulekud, millega kaasneb varade suurenemine või kohustuste vähenemine ja mis suurendavad raamatupidamiskohustuslase omakapitali, välja arvatud omanike tehtud...

[ÄRIÕIGUS. ÄRIÜHINGUD] Õiguse alused TALLINNA TEHNIKAÜLIKOOL Õiguse alused ÄRIÕIGUS. ÄRIÜHINGUD Referaat 2014 1 2 SISUKORD 1. Sissejuhatus äriõigusse. Äriõiguse põhimõisted ..................................................................3 2. Füüsiliselt isikust ettevõtja......................................................................................... ..................6 3. Täisühing ja usaldusühing.................................................................................. ...........................7 3.1 Mõisted. Asutamine. Osanike õigused....................................................................................7 3.2 Täisühingu lõpetamine..................................................................................... ........................10 4. Aktsiaselts ja osaühing..................................................................................

Juhtimise alused JUHTIMISE ALUSED: EKSAMIKÜIMUSED 2007 1. Juhtimise ajalugu, areng ja teoreetikud 1.1 Juhtimise definitsioon Juhtimine on inimeste tegevuse ja käitumise sihipärane suunamine ning üheks hästi talitlevaks tervikuks sulatamine, selleks et rakendada organisatsiooni varad, saavutada tema eesmärgid ja rahuldada liikmete vajadused. 1.2 Organisatsiooni definitsioon Organisatsioon on kindla inimrühma ühiste eesmärkide taotlemiseks moodustatud ja terviklikult korraldatud ühendus (era- ja riigiettevõtted, ametlikud ja mitteametlikud asutused). Organisatsiooni on kindel strateegia, struktuur ja tehnoloogia ühise eesmärgi saavutamiseks. Organisatsioon moodustatakse ideede elluviimiseks või ettevõtmiste ja ülesannete täitmiseks, millega üks inimene ei suuda hakkama saada. 1.3 Meeskonna definitsioon Meeskond on üksteist täiendavate oskustega väiksearvuline inimrühm (3-15 inim...

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning t...

1. Nõuded pakkimisele ja pakendile 1.1. Nõuded pakkimisele Nõuded toote, kauba pakendamisele nende liikumisel tarneketis tulenevad järgmistest eesmärkidest: 1. kaitsta toodet; 2. kindlustada toote hõlbus käsitsetavus; 3. identifitseerida toode, st anda tema kohta infot; 4. osaleda turunduses, reklaamides toodet, soosides ning tõhustades toote müüki; 5. kindlustada keskkonna säästlikkus. Tasakaal nende pakendamisele esitatavate nõuete vahel sõltub tootest. Kõiki neid eesmärke ei saa rahuldada logistika abil. Logistika valdkonda kuuluvad kindlasti toote käsitsemise hõlbustamine ( toote tiheduse optimeerimine ja pakendi standardimine) laos ja transpordil ning toote kaitsmine. 1.1.1. Toote kaitstus Pakend peab olema valmistatud nii, et ta kaitseks toodet transpordil, ladustamisel ja müügil ning tarbimise ajal kuni toote lõpliku tarbimiseni. Pakend peab kaitsma kaupu käsitsevaid inimesi vigastuste, kahjustuste ja õnnetu...

Äriõigus Äriõigust võib teise nimega nimetada ka kaubandusõiguseks, see on õigusnormide kogum, mis reguleerib ühiskonnas toimuvat vahetusprotsessi, seal hulgas selles protsessis osalevate majandusüksuste asutamise ja lõpetamise korda ning nende tegevuse aluseid. Äriõiguse peamiseks õigusaktiks on Äriseadustik (ÄS). Äriõiguse keskseks subjektiks on ettevõtja. Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid. Äriühingud Vastavalt äriseadustikule on äriühingud: Täisühing; Usaldusühing; Osaühing; Aktsiaselts: Tulundusühistu tegevust reguleerib iseseisvalt Tulundusühistu seadus. Füüsilisest isikust ettevõtja; Mittetulundusühistu. Äriühingud (2) Äriühing kantakse äriregistrisse. Äriühingu õigusvõime tekib äriregistrisse kandmisest ja lõpeb äriregistrist kustutamisega. Äriühingud võivad ühineda ja jaguneda ning äriühingu võib teist liiki äriühinguks ümber kujundada ainult seaduses sätestatud juhtudel ja ...

Õiguse alused 32 tundi ,,Inimene ja õigus" (autorite kollektiiv A. Adamson, M. Eerika, Floren...) ,,Riik ja õigus" (sisekaitseakateemia õpik) Mis on õigus? Õigus all mõeldakse mingis riigis või ühiskonnas kõigi jaoks kohustuslike käitumisreeglite seaduste kogumit, millest kinnipidamist tagavad selleks kehtestatud mõjutusvahendid (riiklik sund). Õigus ja õiglus. Õigus on suhtelise iseloomuga, nii et ta sõltub ajastust ja oludest. Kauidas tekkis õigus? TAVAÕIGUS tavalisel moel samalaadseid samamoodi. Kodifitseerimine - tavaõiguse korrastamine ja kirja panemine. Kuningas Hammurapi sedaustekogu Vanim kirja pandus seadustekogu u. 18-17 saj e.Kr Profet Moosese seadused euroopa jaoks kirja pandud seadused 14-12 saj e.Kr Õigussüsteemid Mandri Euroopa õigussüsteem, kasvanud välja rooma õigusest Prantsuse õigussüsteem Saksa õigussüsteem (laskus detailidesse) Primaarne on seadus Anglo Ameerika õigussüsteem, primaarne on kohtupredtse...

LÄÄNE-VIRU RAKENDUSKÕRGKOOL Ettevõtluse ja majandusarvestuse õppetool R12KO2 Helen Toomsalu-Sääsk BIOLOOGILISTE VARADE ARVESTUS VASTAVALT EESTI HEALE RAAMATUPIDAMISTAVALE Kursusetöö Juhendaja: Siiri Luts, MA Mõdriku 2014 SISUKOR 2 Lisa 1. Bioloogilise vara liigitamine..................................................................................... 4 Lisa 2. Näidis bilansiskeem põllumajandus ettevõttele.......................................................4 Lisa 3. Näidis kasumiaruanne põllumajandus ettevõttele...................................................4 Lisa 4. Näidis rahavoogude aruanne põllumajandus ettevõttele.........................................4 SISSEJUHATUS................................................................

Majandusarvestus ja maksundus I – Finantsraamatupidamise põhimõisted 1. FINANTSRAAMATUPIDAMISE PÕHIMÕISTED RAHA ARVESTUS 1. Raha arvestuse korraldus. Ettevõtte normaalseks äritegevuseks, igapäevaste kulutuste katteks, kohustuste täitmiseks ning maksevõime tagamiseks peab olema piisavalt rahalisi vahendeid. Vaba raha osakaal peaks olema ettevõttes väike, kuna seisev raha ei too ettevõttele tulu. Bilansikirjel Raha kajastatakse peale sularaha kassas ning arveldusraha pangas veel nõudmiseni hoiused, paigutusi rahaturufondidesse ja muudesse ülilikviidsetesse fondidesse. Kõik see kokku moodustab ühtse finantsvara kogumi. Finantsvarade arvestamise juhised on toodud Raamatupidamise Toimkonna juhendis RTJ 3 Finantsinstrumendid. Rahaarveldustes kajastatakse ettevõtte raamatupidamises kõiki tehinguid, mida tehakse sularahas või arvelduskontolt ülekannetena, kaardimaksetena või mõnel muul võimalikul viisil. Rahaarveldused võib jagada kahe...

Kordamisteemad õppeaines arvestuse alused 1. Raamatupidamise ajalugu. Kes oli Luca Pacioli? Arvepidamise algus 10 000 a tagasi. Arvepidamise ajalugu sai alguse Lähis-Idast, mil muistste templi preester loendas vara.Vajadus statistilise arvepidamise järele tekkis seoses linnastumise ja riikide tekkega.Arvude märkimine sümbolitena on vanem kui kirjaoskus. Üks esimesi kirjalikke numbrisüsteeme leiutati sumerite poolt 3 000 aastat e.m.a. Kahekordne kirjendamine võeti kasutusele XIV sajandi keskpaiku, mis Goethe pidas inimkonna üheks tänuväärseimaks leiutiseks Luca Pacioli! Teoreetilise aluse sai süsteemikindel arvepidamine 15.sajandi lõpul. Aastal 1494 ilmus Veneetsias matemaatikust frantsiskaani munga Luca Pacioli esimene arvestusalane teos. Pacioli kahekordse kirjendamise traktaat on olnud vundamendiks, millele baseeruvad praktiliselt kõik arvestusalased kirjutised. Sageli nimetatakse Paciolit "Raamatupidamise Isaks" kuigi ta ei leiuta...

TALLINA TEHNIKAÜLIKOOL Majandusteaduskond Ärikorralduse instituut Logistia ja kinnisvara Õppetool KLIENDITEENINDUS JA LOGISTIKA Referaat Tallinn 2007 SISUKORD Sissejuhatus.........................................................................................3 1. Mis on klienditeenindus?..............................................................................................4 2. Klienditeeninduse elemendid..................................................................5 3. Klienditeenindus globaalses vaates...........................................................8 4. Kui palju teenust tuleb pakkuda?..................................................................................10 5. Klienditeeninduse kvaliteedi barjäärid.......................................................12 6. Nõrga klienditeeninduse tagajärjed..................................................

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Majandusarvestuse olemus Kõik majanduses osalejad - üksikisikud, ettevõtted ja riik - peavad tegema otsuseid enda valduses olevate ressursside kasutusvõimaluste kohta. Alternatiivide hindamisel valitakse välja suurimat kasu toov ressursipaigutus. Majandusarvestus loob infotarbijale eeldused juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmiseks. Majandusarvestus on protsess, mis hõlmab: info identifitseerimist; mõõtmist; registreerimist; töötlemist; analüüsimist; edastamist; säilitamist. Identifitseerimisel - valitakse välja majandustegevusega seotud objektid, tegevused, tehingud, mis on vajalikud ja kasulikud informatsioonitarbijatele. Mõõtmisel - väljendatakse tehinguid arvnäitajates ja hinnatakse rahas. Registreerimisel - majandusinformatsioon dokumenteeritakse, rühmitatakse korrapäraselt ja süstematiseeritult ning teha...

1.Äriplaan 1.1 ÄRIPLAANI KOOSTAMISE VAJADUS JA PÕHIMÕTTED. Äriplaan on planeerimise protsessi tulemusel saadav kirjalik dokument. - Planeerimine on sisuliselt ettevõtte tuleviku kavandamine. Planeerides otsime vastust küsimustele: - milliseks teie firma kujuneb ja kui kiirest? - kuidas ta oma eesmärgid saavutab? - kuidas vähendada ebakindlust, juhtida riske ja kasutada ära võimalusi? Äriplaani koostamiseks on mitmeid võimalusi: 1. ettevõtte juhtidel oleks tegevuskava, millest otsuse langetamisel lähtuda; 2. äriplaani ettevalmistamine sunnib ettevõtjat uurima oma äritegevuse eri aspekte ning küsima endalt küsimusi, mille peale ta muidu ei tuleks; 1 3. äriplaan on hea vahend, kui soovitakse oma töötajatele firmat ja selle eesmärke ning tulevikuplaane tutvustada; 4. äriplaan võimaldab hinnata oma edusamme ja võrrelda tegelikku arengu...

ETTEVÕTLUSE ALUSED 2 AP 1 1. Ettevõtluse olemus ja ettevõtjaks kujunemine 1.1. Ettevõtja mõiste Ettevõtja on füüsiline isik, kes pakub oma nimel tasu eest kaupu või teenuseid ning kaupade ja teenuste müük on talle püsivaks tegevuseks, ning seaduses sätestatud äriühing. Äriühinguks on täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu. (Sellest tulenevalt käsitlevad Eesti statistilised väljaanded ettevõtjatena nt osaühinguid ja aktsiaseltse, mitte nende rajajaid.) Ärinimi ehk firma on äriregistrisse kantud nimi, mille all ettevõtja tegutseb. Ettevõte on majandusüksus, mille kaudu ettevõtja tegutseb. 1.2. Ettevõtjaks kujunemine Ettevõtjaks saamise otsust mõjutab sageli mingi muutus elus, mis seab inimese teelahkmele, kus tuleb otsustada, kuidas edasi elada ja töötada. Tegemist võib olla ka teadliku sooviga oma eluviisi muuta. Sellisteks pöördepunktideks võivad olla: * töökoha kaotus * õ...