EESTI MAAÜLIKOOL

Metsandus - ja maaehitusinstituut

Metsatööstuse

osakond Kenno Epler

Venemaa metsatööstusReferaat õppeaines „Metsatoodete kaubandus ja

turundus “

Juhendaja lektor

Meelis Teder

Tartu 2009

SISUKORD1.Ülevaade Venemaa metsandussektorist 4

2.Ülevaade Venemaa metsatööstusest 6

2.1.Okaspuupuidu saematerjal 9

2.2.Puiduenergia 13

2.3.Puidupõhised plaadid 14

2.4.Paber,

papp ja puidumass 17

3.Venemaa metsatööstust mõjutavad tegurid 21

3.1.

Metsatulekahjud , haigused ja putukakahjustused 21

3.2.

Ehitussektor 22

3.3.Puidu ekspordimaksude tõstmine 23

3.4.Illegaalne raie 24

Kokkuvõte 25

Viidatud allikad 26

SissejuhatusAntud teema sai referaadi teemaks valitud, kuna tegemist on üsnagi

laia teemaga ja oleks huvitav teada Venemaa kui maailma suurima

metsamaaga riigi metsamajanduse ja – tööstuse kohta ning avardada

oma silmaringi. Venemaa metsatööstusest ülevaate andmiseks ei

olnud pikemal

otsimisel materjalide leidmine kuigi raske, kuna

tegemist on metsandussektoris ikkagi väga olulise riigiga.

Käesolev töö analüüsib Venemaa metsatööstust ja ka mingil

määral puidukaubandust viimastel aastatel. Allikatena on põhiliselt

kasutatud erinevaid interneti lehekülgi, mis sisaldavad

metsandusalaseid artikleid, uurimustöid ja ka statistilisi

metsandusalaseid e-raamatuid. Töös on välja toodud

põhinäitajad nagu tootmis- ja ekspordimahud ning nende erinevused

eelnevate aastatega. Ülesehituselt jaguneb töö kolme peatükki,

kus esimeses antakse ülevaade Venemaa metsandussektorist, teises

metsatööstussektorist ja viimases seda mõjutavatest teguritest.

Ülevaade Venemaa metsandussektorist

Metsaga kaetud ala on Venemaal 776,1 miljonit hektarit ning kogu mets

kuulub riigile (vt. Tabel 1.1) ( Russian Forestry Review 2007).

Venemaa territooriumil asub ligikaudu 20% maailma metsavarudest ja

metsaressurssidel põhinev tööstuslik toodang moodustab umbes 5%

Venemaa tööstustoodangust. Metsatööstuse roll erineb piirkonniti

väga tugevalt ning on suurim Loode-Venemaal. Venemaa metsade

puidutagavarast moodustab 50% puidumassiks sobilik puit, 30% on

suuremõõdulised palgid ehituseks ning 20 % moodustab küttepuit

(Kyyrönen 2009). Metsandussektori koguväärtusest ligikaudu 43%

moodustab puidumass ja paber, 40% puit ja puidutooted ning 17% raie

(Karvinen 2005). 1990ndate jooksul langes metsatööstuse toodang

teravalt, kuid on nüüdseks saavutanud endise taseme pea kõikides

tootmisvaldkondades (Mäkelä 2009).

Venemaa metsade põhilised puuliigid on lehis

( Larix ),

kuusk( Picea ),

nulg ( Abies )

ja mänd (Pinus)

ning kõvadest lehtpuudest on kõige rohkem kaske ( Betula ).

Lehiseid kasvab enim Siberis ja Kaug-Idas. Kuuski ja nulge ning kaski

kasvab kõige rohkem Lääne-Venemaal ning mände nii Siberis kui ka

Lääne-Venemaal. 2007.aastal raiutud puudest (187 miljonit m³) 104

miljonit m³ (56%) puitu läks tööstustesse ja 49,3 miljonit m³

(26%) ümarpalgina välisriikidesse ning 33,5 miljonit m³ (18%)

kohlaikele omavalitsustele ja sotsiaalseteks vajadusteks (nt.

küttepuud) (Auvinen 2008).

Tabel 1.1 Ülevaade Venemaa metsasektorist

Venemaa

Metsamaa pindala

776.1 mln ha

Metsamaa % üldpindalast

45%

Okaspuumetsad %

77%

Lehtpuumetsad %

23%

Lubatud aastane raiemaht

635 mln m³

Tegelik raiemaht

187 mln m³

Tegelik raiemaht lubatud raiemahust %

29,40%

Toodang 2007.aastal

saematerjal

23 mln m³

spoon

2,8 mln m³

saepuruplaat

1,5 mln m³

puitlaastplaat

5,3 mln m³

puidumass

6 mln t

Toodangule kulunud puit

104 mln m³

Allikas: Federal Forestry Agency , Russian Forestry Review, 2007

Ülevaade Venemaa metsatööstusest

Metsatööstuse ajalugu ulatub Nõukogude Liidu plaanimajanduse

aegadesse ning seetõttu on tootlikkus olnud madal. Nõukogude Liidu

lagunemise järel kannatas metsatööstus sisemise nõudluse järsu

languse tõttu ning olulised investeeringud infrastruktuuri peatusid.

Metsatööstuses on hõivatud pea 900 000 Venemaa elanikku ning

tööjõu suhteliselt madala hinna tõttu kasutatakse mitmete

tegevuste puhul endiselt käsitööd. Joonis 2.1 näitab lisaväärtust

töölise kohta Venemaa erinevates tööstussektorites. Jooniselt on

välja jäetud naftatööstus, sest selle sektori ebatavaliselt kõge

väärtus (325 865 eurot) ei ole Venemaa tööstuse üldist

taset arvestades kindlasti esinduslik . Antud joonise puhul tasub

esile tuua puidu ja puidutoodete väga madalat lisaväärtuse taset

ning üsna keskmist lisaväärtust puidumassi ja paberi sektoris

(sisaldab ka trükkimist ja kirjastamist) võrreldes teiste

kapitalimahukate tööstussektoritega nagu masinaehitus ,

elektroonikatööstus ja transpordivahendite tootmissektor.

Joonis 2.1 Lisaväärtus töölise kohta erinevates tööstussektorites

(EUR)

Allikas: Rosstat, ILO, 2007

1. Toidukaubad , joogid ja tubakas 2. Tekstiil 3. Puit ja puidukaubad

4. Puidumass ja paber

5. Kemikaalid ja kodukeemia 6. Mittemetall-mineraaltooted 7. Metall ,

metallfabrikaadid 8. Masinad ja -osad 9. Elektri-, elektroonika - ja

optikatööstusseadmed 10. Transpordivahendite osad

Kõrvutades väljatoodud väätusi Euroopa Liidu liikmesmaade andmetega , selgub , et enamik Venemaa tööstussektoreid on tööjõu

produktiivsuse poolest kaugele maha jäänud. Puidumassi- ja

paberitööstuse osas oli EU-27 keskmine lisandväärtus töötaja

kohta 2005. aastal rohkem kui 110% kõrgem kui vastav väärtus

Venemaal aastal 2007. Puidukaupade puhul oli erinevus 160%. Venemaal

on sageli tegu vananenud masinate ja madala tööjõu tootlikkusega

ning infrastruktuur on saavutanud vaevu rahuldava taseme.

Joonis 2.2 Erinevate puidukaupade toodang Venemaal 1992-2007

Allikas: FAOSTAT, 2007

*Ümarpalk ja saematerjal on toodud kuupmeetrites ja puidumass, paber

ja papp tonnides

Joonis 2.2 kajastab arengut erinevate

puidukaupade toodangus aastast 1992 kuni aastani 2007. Jooniselt on

näha, et saematerjali osakaal on üsna väike. 1998. aastast on

ümarpalgi, puidumassi ning paberi ja papi tootmine märgatavalt

suurenenud, kuid võrreldes teiste riikide toodanguga on näitajad

endiselt madalad.

Metsatööstused on küllaltki kontsentreeritud Loode-Venemaa

Arhangelski, Karjala ja Vologda piirkondadesse. Tööstus keskendub

peamiselt madala lisaväärtusega toodetele nagu puidumass, vineer ja

ajalehepaber. Venemaa mitmed suurimad metsatööstuse konglomeraadid

teostavad kogu tootmisprotsessi algusest lõpuni ise, raiest kuni

paberi või papi tootmiseni. Globaalsel tasemel on firmade suurus

siiski tagasihoidlik . Venemaa suurima metsatööstuse ettevõtte Ilim Pulp müügikäive aastal 2007 oli 1,8 miljardit USA dollarit. Soome

ettevõtte Stora Enso müügikäive oli samal aastal 13,4 miljardit

eurot ning maailma suurim metsatööstusettevõte, International Paper , aastane müügikäive ulatus 22 miljardi USA dollarini.

Venemaal tegutsevate firmade väiksemõõtmelisus rahvusvahelisel

tasandil ei ütle midagi nende turujõu kohta kodumaisel turul. Ilim

Pulp on (firma enda andmete kohaselt) metsaressursside ja raiemahu

poolest suurim ettevõtte Euroopas. Kontserni tehastes valmib 65%

Venemaa puidumassitoodangust ning 25% papi toodangust (Mäkelä

2009).

2009. aasta esimeses kvartalis vähenes kõikide

Venemaa metsatööstuse sektorite toodang, kaasa arvatud puidumassi,

paberi, saematerjali ja puidupõhiste plaatide. Venemaa Riikliku

Statistikaameti poolt avaldatud andmete kohaselt oli saematerjali

toodangumaht 24% madalam kui eelnenud aasta samas kvartalis,

puidumassi tootmine vähenes 26% ning puidupõhiste plaatide tootmine

vähenes pea 40% (UNECE/FAO 2009).

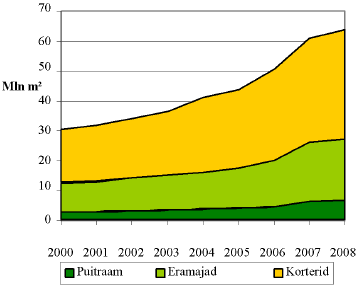

Okaspuupuidu saematerjal

Okaspuupuidu tarbimine on SRÜ-riikides

oluliselt kasvanud ja seda eriti Venemaal, kus viimaste aastate majanduskasv on tekitanud ulatusliku ehitusbuumi (vt. joonis 2.3).

2008. aastal ületas elamuehitus pindala poolest esimest korda 1990.

aasta taseme (vastavalt 63.8 ja 63.1 miljonit m2/aastas).

Puitkarkassiga majade ehitus on viimase viie aasta jooksul rohkem kui

kahekordistunud, ulatudes 6,62 miljoni ruutmeetrini aastal 2008 ning

moodustades 10,4% kogu elamuehitusest (pindala poolest). Seejuures

ületas puitkarkassmajade ehituse juurdekasv selgelt kogu

elamuehituse sektori kasvu, mis omakorda tõusis antud perioodil 75%.

Puitkarkassiga majaga ehituse ulatuslik kasv viimase kümne aasta

jooksul tuleneb peamiselt ühepereelamute valdkonnas valitsenud

ehitusbuumist. Kuigi puitkarkassil põhinevate korterite ehitamine on

Venemaal endiselt üsna harvaesinev, on ühepereelamute ehituses

vastavad meetodid paremini väljakujunenud.

Joonis 2.3 Elumajade ehitus Venemaal aastatel 2000-2008

Allikas: Rosstat, 2009

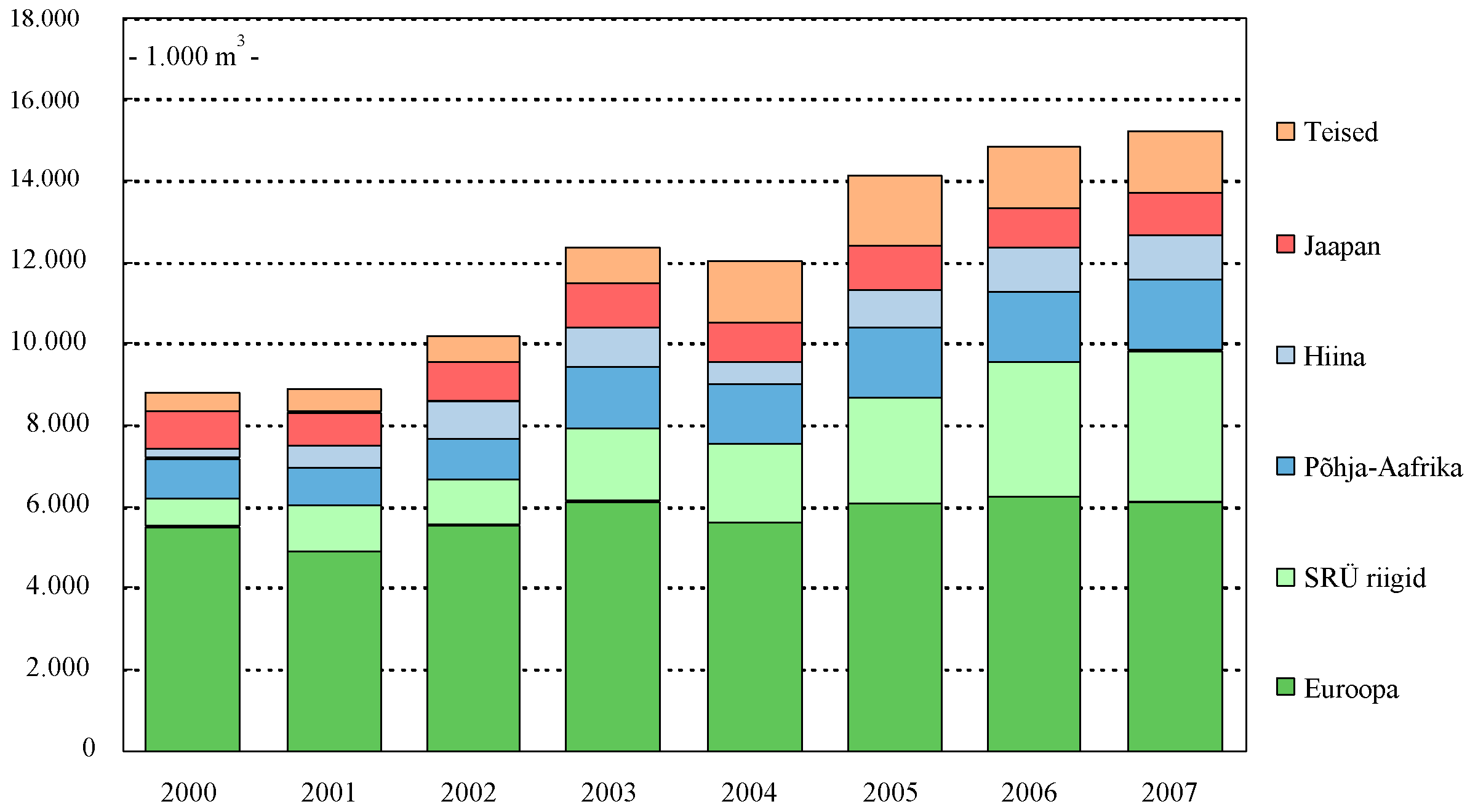

Saetud okaspuupuidu eksport saavutas 2007.

aastal rekordilise taseme (19,1 miljonit m3),

kuid vähenes seejärel 2008. aastal 17,2 miljoni kuupmeetrini (vt.

tabel 2.4). Venemaa ümarpalgile 2008. aasta lõpus kavandatud

ekspordimaksude tõus (20 kuni 80%) tekitas märgatavat ebakindlust

nii metsalangetajate, saeveskite kui ka puidukaupmeeste jaoks ning

see mõjus negatiivselt Venemaa ekspordile ja ka tootmisele.

Lisandunud globaalse majanduskriisi ja krediidilanguse tõttu varises

tootmine 2008. aasta neljandas kvartalis kokku. Venemaa elamuehituse

hinnangulise kasvutempo kohaselt on näiv tarbimine aastatel 2004

kuni 2008 tõusnud 9,2% aastas.

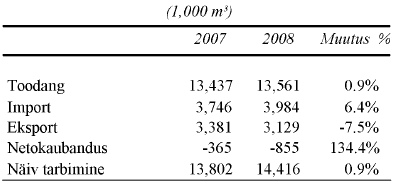

Tabel 2.4 Okaspuupuidu saematerjali statistika SRÜ riikides

2007-2008

1000 m³

2007

2008

Muutus %

Toodang

29 178

28 385

-2,7

Import

1 988

2 000

0,6

Eksport

19 127

17 236

-9,9

Netokaubandus

17 138

15 236

-11,1

Näiv tarbimine

12 040

13 149

9,2

Allikas: UNECE/FAO TIMBER database and secretariat estimates, 2009

2008. aastal langes Venemaa okaspuupuidu saematerjali eksport 11,3%.

Ülemaailmne majanduskriis ning krediidikriis mõjutasid tugevalt

mitmeid Venemaa saeveskeid. Lisaks kahanes 2009. aasta esimese 5 kuu

jooksul okaspuupuidu saematerjali tootmine enam kui 20% ning eksport

vähenes omakorda 15%. Terveks 2009. aastaks lubavad esialgsed ennustused jätkuvat tagasilangust – 20% tootmise puhul ning 15%

edasist langust ekspordi osas. Samas on saematerjali ekspordis jõutud

siiski mõningate oluliste saavutusteni, näiteks Hiinas suurenes

Venemaa eksport 2009. aasta esimese viie kuu jooksul 40%, seda

hoolimata Vene palkide , millele kohaldub nüüdsest 25% suurune

ekspordimaks, kallimast hinnast. Käesoleva aastatuhande alguses oli

Venemaa eksport peamiselt keskendunud Euroopa turgudele, kuid

viimaste aastate jooksul on täheldatud ekspordi tugevat kasvu

Põhja-Aafrika, Lähis-Ida, Aasia ja teiste SRÜ riikide suunal.

Sadamate vähesus piirab jätkuvalt saematerjali ja ka teiste

puidukaupade eksporti. (vt. joonis 2.5).

Joonis 2.5 Venemaa eksportriigid 2000-2007

Allikas:

Pöyry, 2008

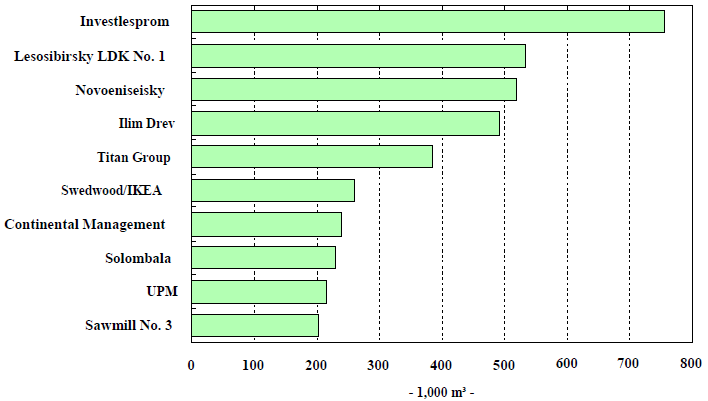

Venemaa saetööstus on osaliselt sunnitud tegelema palkide

ekspordimaksu kavandatud tõusudega (valitsuse eesmärgiks on

suurendada tootmist Venemaal) ning teisalt infrastuktuursete

mõjudega, mis tulenevad paljude firmade pankrotistumisest seoses

rahastatuse kadumisega 2008. aasta lõpus. Mitmed 2008. aastal välja

kuulutatud investeeringud saeveskitesse on äri- ja finantskeskkonna

paranemiseni edasi lükatud (UNECE/FAO 2009).

Joonis 2.6 10 suurimat okaspuupuidu saematerjali tootjat Venemaal

Allikas: Pöyry, 2008

Puiduenergia

Viimase kümne aasta jooksul on üldine arvamus puidumassi

kasutamisest energia saamise eesmärgil Venemaal ärgatavalt paranenud . Varem peeti bioenergia kasutuselevõttu taandarengu

märgiks, kuid tänapäeval võetakse bioenergia turgu tõsiselt nii

föderaalsel kui kohalikul tasandil.

Suhtena SKT-sse tarbib Venemaa ligikaudu kaks korda rohkem enegiat

kui tema põhjapoolsed naabrid Soome, Rootsi ja USA. Hinnangute

kohaselt oleks energiatõhususe tõstmine Venemaal kolm korda odavam

kui fossiilsete kütuste kasutamise suurendamine .

Euroopa Liidul, USA-l ja mitmetel teistel riikidel on välja töötatud

poliitikad, mille ülesandeks on stimuleerida taastuvate

energiaallikate kasutuselevõttu. Taastuvenergiale üleminekut

subsideeritakse selleks, et vähendada ökoloogilist jalajälge ning

sõltuvust fossiilkütuste impordist. Venemaal seevastu on huvi taastuvenergia vastu vaid majanduslik: Venemaa eesmärk on kulude

vähendamine ja eksporditulude suurendamine tõstes efektiivsust ning

kasutades kohalikku taastuvenergiat (fossiilsete kütuste asemel),

mis on sageli juba iseenesest kuluefektiivne. Veelgi enam, säästetud

fossiilseid kütuseid on võimalik rahvusvahelisel turul kõrgemate

hindadega eksportida ning seeläbi tõsta kasumit riiklikul tasemel.

Puidu biomass on olulisim ning kõige

lootustandvam bioenergia vorm Venemaal. Küttepuit, tööstuslik

jääkpuit ning ka puidugraanulid leiavad üha enam kasutust tavapärastes katlamajades. Elektri ja soojuse koostootmine ning

teised arenenud tehnoloogiad pole siiani eriti kasutust leidnud. Pea

kõiki energiagraanuleid toodetakse tööstuslikust jääkpuidust

nagu saepuru ja laastud .

Ekspertide hinnangul peaks Venemaa bioenergia sektor kiiresti kasvama, kuid taolised positiivsed ennustused pole

siiani tõeks saanud. Peamiseks takistuseks peetakse sageli

majanduskriisi ning tuleb tõdeda, et seetõttu jäid tegemata mitmed

olulised investeeringud (UNECE/FAO 2009).

Puidupõhised plaadid

Venemaa ümarpalgi ekspordimaksu suurendamisega

2008. aasta alguses 25%-ni (miinimum €15/m3)

loodeti tõsta rahvusvahelist nõudlust Venemaalt saabuvate töödeldud

puidutoodete järele. 2009. aasta jaanuarisse planeeritud ümarpalgi

ekspordimaksu tõus 80%-ni (miinimum €50/m3)

lükati majanduskriisi tõttu vähemalt aasta võrra edasi.

Ekspordimaksu tõstmise tulemusena kahanes ümarpalgi eksport

Venemaalt vahemikus 2007-2008 36,4 miljonilt m3

mahuni 25 miljonit m3. Oodati , et ekspordi vähenemine kandub üle investeeringutesse ning

suureneb nõudlus töödeldud puidutoodete järele, kaasa arvatud

puidupõhised plaadid. Loodetud tõus rahvusvahelises nõudluses ei

osutund siiski tõeks ja 2008. aastal kahanes puidupõhiste plaatide

eksport 7,5% ning NIPIEIlesprom-i hinnangul langeb eksport 2009.

aastal veel 14,3% võrra (vt. tabel 2.7).

Tabel 2.7 Puidupõhiste plaatide statistika Venemaal aastatel

2007-2008

Allikas:

UNECE/FAO TIMBER

database, 2009

2008. aastani on vineeritööstus Vene

Föderatsioonis arenenud üsna dünaamiliselt ning tootmine on

vahemikus 2000-2007 tõusnud 87%. Samas põhjustas finantskriis vineeri nõudluse vähenemise nii kodumaisel kui ka rahvusvahelisel

turul ning 2008. aastal langes tootmine Venemaal 7%. Arvestuste kohaselt põhjustab jätkuvalt tagasihoidlik nõudlus (eriti USA

turul) 2009. aastal edasise languse 183 000 m3

võrra (5,2%). Venemaa vineeri suurim importija on USA, kuhu läks

2008. aastal 17% Venemaa ekspordist. USA vene vineeri import vähenes

elamuehituse kriisi tõttu 2007. aasta tasemelt 29%. Antud faktori

ning CARB formaldehüüdi regulatsiooni jõustumise tõttu 2009.

aasta jaanuaris oodatakse 2009. aastal tugevat langust Venemaalt

USA-sse imporditava vineeri mahus . Vineeri ekspordi kogumaht langeb

arvestuste kohaselt 11,8% (NIPIEIlesprom 2009).

NIPIEIlesprom-i andmetel valmistati 2008.

aastal saepuruplaati 40 tootmisliinil, mis on kolme võrra rohkem kui

2007. aastal. Kogu tootmisvõimsus oli ligikaudu 6,2 miljonit m3,

mis on märgatavalt rohkem kui 2007. aasta lõppus (5,7 miljonit m3).

Suure enamuse saepuruplaadi toodangust moodustasid melamiiniga kaetud

plaadid (72%), millest 5% plaatidel oli veel üks kattekiht ning 3%

olid veekindlad saepuruplaadid. 27% toodangust oli valmistatud

vanemate Venemaal toodetud hüdrauliliste pressidega, mis olid

kasutusele võetud vahemikus 1962-1970. Taoliste tootmisliinide

keskmine aastane tootmismaht on 1,5 miljonit m3.

Finantskriis ning tugev konkurents moodsamat tehnoloogiat kasutavate

tootjate poolt on oluliselt vähendanud antud vanemat tüüpi

tehnoloogiat kasutavate firmade konkurentsivõimet. Seega on

tõenäoline, et osa vanematest ettevõtetest suletakse vahemikus

2009-2011. 2008. aastal jätkus saepuruplaadi nõudluse kasv

Venemaal, kuigi kasvutempo oli mõnevõrra aeglustunud (+5%).

Sellegipoolest on oodata saepuruplaadi nõudluse vähenemist 2009.

aastal. Saepuruplaadi jaoks on suurimaks turuks mööblitööstus,

mis võtab enda alla 88% kodumaisest saepuruplaaditoodangust. Kasvava

kodumaise nõudluse tõttu oli Venemaa saepuruplaadi eksport 2008.

aastal väiksem, kuid hinnangute järgi peaks kasv jätkuma 2009.

aastal ning seda põhjustab eelkõige viimasel ajal oluliselt tõusnud

tootmisvõimsus. 2008. aastal olid Venemaa jaoks suurimateks

eksportturgudeks Kasahstan (36%) ja Usbekistan (27%). 2008. aastal

tegi saepuruplaadi tööstus läbi kerge languse (-1,5%), kuid

arvestuste järgi kasvab tootmine osaliselt 2009. aastal ning

saavutab 2010. aastaks taseme 6,2 miljonit m3.

Samas oodatakse 2009. aastal saepuruplaadi ekspordimahtude kahanemist

14,2% võrra (NIPIEIlesprom 2009).

Keskmise tihedusega puitkiudplaati (MDF) on

Venemaa tootnud alates 1991. aastast, kuid suurim areng on toimunud

viimase kolme aasta jooksul. Hetkel tegutseb Venemaal 10 MDF tehast,

mille ühine aastane tootmisvõimsus on 1,4 miljonit m3.

Nende arengute tulemusena kahekordistus MDFi tootmine vahemikus

2006-2008 ja saavutas taseme 1,2 miljonit m3.

Ligikaudu 40% Venemaal toodetavatest MDF paneelidest on õhemad kui 9

mm. 2008. aastal tarbis MDFi tootmine umbes 3,2 miljonit m3

ümarpuitu ning ei sõltunud enam üksnes tööstuslikust

jääkpuidust. Tootmise laienemist toetas omakorda nõudluse järsk

kasv ja seega kasvas MDFi tarbimine 24%. Märkimisväärne osa MDF

toodangust (ligikaudu 40%) töödeldi ümber laminaatparketiks.

Kolmandik toodangust leidis kasutust mööblitööstuses. 20%

toodangust suundus ehitusse, eriti siseviimistlusse (näiteks

seinapaneelid) kontorites ja avalikes administratiivhoonetes.

Püüdes vastata kasvavale kodumaisele MDF

nõudlusele, tõusis import hüppeliselt 47% ning saavutas mahu 1

miljon m3.

Venemaa MDFi eksport kasvas järsult nii 2007. (+35%) kui ka 2008.

aastal (+23%), saavutades taseme 190 000 m3.

Peamised ekportturud olid Usbekistan (36%), Kasahstan (17%),

Valgevene (10.5%), Tadžikistan (6.3%) ja Aserbaidžaan (5.8%).

Arvestuste kohaselt väheneb Venemaa MDF

tarbimine 2009. aastal olulisel määral ja seda seoses

rahvusvahelise majanduskriisiga. Samas oodatakse tootmise 2%-list

kasvu 2009. aastal ning 2010. aastal peaks saavutatud tootmismahuks

olema 1,5 miljonit m3,

mis tähendab kasvu veel 20% võrra.2010. aasta lõpuks avatakse

plaanide kohaselt veel kaks uut MDF tehast. Seoses kodumaise toodangu

kasvuga, ennustatakse impordi langust 39% võrra (langedes 600 000

m3-ni)

2009. aastal. Samas peaks suurenev rahvusvaheline nõudlus antud

langust mõjutama ning MDFi eksport kasvab 2009. aastal eeldatavasti 58%.

Venemaal puuduvad hetkel puitlaastplaadi (OSB)

tootmisliinid ning 2008. aastal importis Venemaa ligikaudu 250 000

m3

puitlaastplaati. 2008. aastal plaanis üks vene ettevõte OSB tehase avamist Kirovi piirkonnas, kuid majanduskriisi tõttu lükkus projekt

edasi. Venemaal on kavandamisel ka mitmeid teisi OSB projekte, kuid

ükski neist pole siiani jõudnud ehitamisjärku (UNECE/FAO 2009).

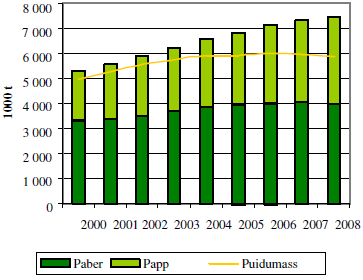

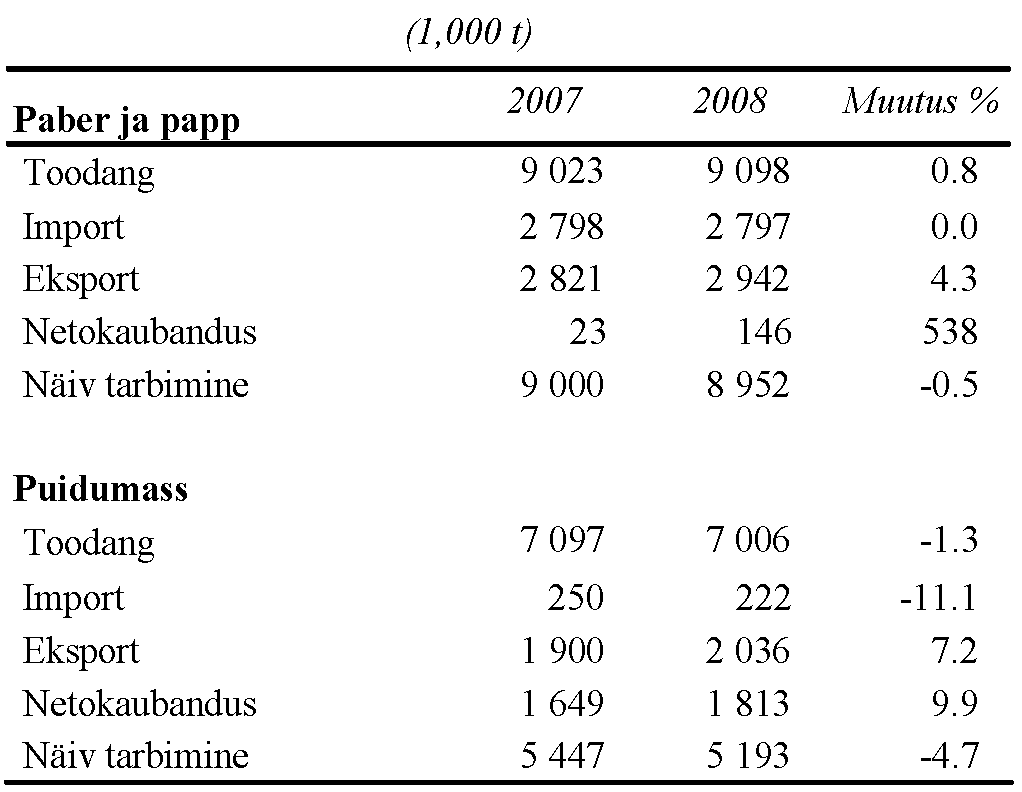

Paber, papp ja puidumass

Venemaa paberi, papi ja puidumassi tööstuste

toodangu kasv on olnud viimastel aastatel palju aeglasem kui

eelmistel (vt. joonis 2.8). Nii Hiina kui ka Soome on viimastel

aastatel näidanud kiiret toodangu kasvu, mis põhineb tooraine impordi suurenemisel Venemaalt.

Sellegipoolest on viimase aasta

jooksul toodangu mahtude kasvud olnud tagasihoidlikud. 2008. aastal

kasvas Venemaal papi toodang 5,6%, kuid samal aastal langesid toodangu näitajad esimest korda aastakümne jooksul nii paberil (-2,5%) kui ka kemikaalsel puidumassil (-1,6%). Venemaa paberi, papi

ja puidumassi kogutoodang kasvas 2008. aastal (0,2% võrra) 9,73

miljoni tonnini, mis on viimase aastakümne madalaim kasvutempo.

Joonis 2.8 Paberi, papi ja keemilise

puidumassi tootmine Venemaal aastatel 2000-2008

Allikas: Federal State

Statistics Service , Goskomstat, PPB- express , 2009

Paberi, papi ja puidumassi ekspordi mahud kasvasid 2008. aastal

Venemaal ja kogu SRÜ regioonis (vt. tabel 2.9). Venemaal on olnud

negatiivne kaubandusbilanss paberi ja papi netokaubanduses alates

aastast 2001 ja 2008. aastal oli kaubandusdefitsiit hinnanguliselt

2,1 miljardit dollarit (2007. aastal 1,6 miljardit dllarit). Venemaa

puidumassi ekspordi väärtus ületab olulisel määral impordi

väärtust, kuid defitsiit Venemaa puidumassi ja paberi

kaubandusbilansis on sellest hoolimata tõusnud alates 2006. aastast

(netodefitsiit 2008. aastal oli 1 miljard dollarit).

Tabel 2.9 Paberi, papi ja puidumassi statistika SRÜ riikides

aastatel 2007-2008

Allikas: UNECE/FAO TIMBER

database, 2009

Hiljutine majanduskriis on suurel määral mõjutanud Venemaa

metsandussektorit. Perioodil 2008. aasta lõpp kuni 2009. aasta algus

toimus järsk muutus nii ekspordi mahtudes kui ka kodumaises tarnes. Tööstusliku toodangu langus Venemaa ümarpalgi importriikides ning

suurenenud tollimaksud ümarpalgi ekspordilt kajastusid ümarpalgi

ekspordi mahtude vähenemises, seda peamiselt Soomes. USAs ja

Lääne-Euroopas langenud tarbekaupade müük vähendas Hiina

tööstustoodangu kasvu ning seega ka pakkepaberi ja –papi

tarbimist. Selle tulemusena langes jõupaberi eksport Venemaalt

Hiinasse. Puidumassi toodete pakkumise globaalne suurenemine tõi

endaga kaasa puidumassi hinna languse ja samaaegselt ka puidumassi

ekspordi vähenemise Venemalt Hiinasse. Hiljutine majanduskriis on

järgnevateks aastateks peatanud mitmed prioriteetsed

investeerimisprojektid, mille eesmägiks oli puidutöötluse

suurendamine Venemaal.

Seoses rubla vahetuskursi olulise langusega

euro ja dollari suhtes (vahemikus august 2008 – märts 2009) on

mitmete Venemaa pabertoodete (näiteks kontoripaber, ajalehepaber)

konkurentsivõime paranenud nii sise- kui ka välisturgudel. Märtsist

saadik on rubla vahetuskurss mõõdukalt kasvanud, kuid 2009. aasta

juunis oli kurss endiselt 20% madalam kui samal ajal aasta tagasi

(euro ja dollari suhtes) (UNECE/FAO 2009).

Venemaa metsatööstust mõjutavad tegurid

Metsatööstus sõltub eelkõige maailma majandusest ja

majandusolukorrast, sest kui nõudlust pole, siis pole vajadust ka

toota. Majandusolukord maailmas on väga mitmekesine ning sõltub

paljudest asjaoludest nagu näiteks: loodusolukord, poliitilised

otsused ja erimeelsused, energeetika ja nafta hinnast. Poliitiliste

otsuste vallas mõjutab metsandust lubatud raiemahtude suurus ja

metsade sertifitseerimise kava ning maksud . Väga oluline

metsatööstuse mõjutaja on ehitusturg, mis on saematerjali tootjate

kui ka akna- ja uksetööstuse toodangu tarbija. Kaudselt mõjutavad

ka seda mööblitööstuse nõudmised. Järelikult ka ehitusturul

toimuvat järgides on võimalik ennustada puidutoodangute mahu, kas

kasvu või langust. Viimasel ajal on hakanud puidutootmissektorit

mõjutama ka energiasektor, sest üha suurenavad energeetikakulud

muudavad puidu energiaallikana kasutise mõnel juhul soodsamaks ja ka

keskkonnasõbralikumaks. Kuna mõjutavaid tegureid on palju, siis ei

hakka kõikidest pikalt kirjutama, vaid analüüsin ainult

aktuaalsemaid.

Metsatulekahjud, haigused ja putukakahjustused

Metsatulekahjud on Venemaa metsades väga oluliseks looduslikuks

kahjustavaks faktoriks: 1) kuna metsades kasvavatest puudest enamik

on okaspuud, millel on kõrge tuleoht ; 2) märkimisväärne osa

metsamaadest on järelvalveta ja kaitseta ning suured tulekahjud

(>200 ha) mängivad tähtsat rolli.

Tuleoht ja tulerisk sõltub metsa ökosüsteemi iselomust, ilmast ja

süüteallikatest. Tulekahjude periood on geograafiliselt sõltuv ja

kestab tavaliselt alates 90-100 kuni 200-250 päeva aastas. Põhilised

metsatulekahjude põhjustajad on inimesed (IIASA

2007).

2007. aasta seisuga on paljud metsatulekahjude näitajad langenud

võrreldes eelmiste aastate keskmistega. 2007. aasta metsatulekahjude

arv oli 16 800 (1,9 korda vähem kui 2006. aastal).

Metsatulekahjude poolt kahjustatud metsamaa pindala oli 1,04 miljonit

hektarit (2,4 korda vähem kui 2006.aastal).

Biootilistest metsa kahjustavatest faktoritest on putukakahjustused

ja haigused olulisuse poolest Venemaa metsades teisel kohal. Viimase

15 aasta jooksul on ametlikult märgitud keskmiseks metsade

kahjustuseks putukate ja haiguste poolt 5-10 miljonit hektarit

metsamaad. Venemaa teadlaste ja metsaekspertide hinnangul on putukate

ja haiguste poolt tekitatud kahjustus samas suurusklassis tulekahjude

kahjustusega. Viimastel aastakümnetel on täheldatud haiguste ja

kahjurite mõju kasvu metsade, selle peamisteks põhjusteks on

antropogeenne surve metsadele ja kestvad kliimamuutused (Roshchupkin

2007).

Ehitussektor

Ehitussektor on väga oluline metsatööstuse mõjutaja, kuna

ehituses kasutatakse palju metsatööstuse produkte (saematerjali,

puidupõhiseid plaate ja ka ümarpalke). Venemaal ei ole küll puidu

kasutamine ehituses nii levinud, kui Euroopas ja Põhjamaades, kuid

võrreldes varasemate aastatega on areng märgatav. Kuni 2006.

aastani on ehitus Venemaal kasvanud üsna ühtlaselt, kuid 2007

tõusis ehitus 23,6% võrra. Selline hüpe on tingitud ehitusbuumist

2007. aastal ning ehitus kasvas ka 2008. aastal võrreldes 2007.

aastaga, kuid saematerjalide toodang langes (vt. tabel 3.1). 2009.

aasta jaanuaris langes ehitus majanduskriisi tõttu 17% ning

eeldatavasti langeb veelgi (PMR 2009;

Nabiullina 2009).

Tabel 3.1 Ehitised Venemaal aastatel 2000 ja 2003-2008

2000

2003

2004

2005

2006

2007

2008

Ehitised kokku

119.7

132.5

132.0

141.8

159.0

208.3

220.8

sisaldades:

- eluhooned

110.8

119.8

121.3

131.0

148.7

193.1

209.2

- muud hooned

8.9

12.7

10.7

10.6

10.3

15.2

11.6

Ehitiste ruumala kokku (mln m3)

172.4

216.3

246.1

265.4

304.2

413.4

392.7

sisaldades:

- eluhooned

131.6

162.8

187.5

202.2

234.4

281.4

296.1

- muud hooned

40.8

53.5

58.6

63.2

69.8

132.0

96.6

Ehitiste pindala kokku (million m2)

44.7

53.7

60.0

66.3

75.8

97.8

93.8

sisaldades:

- eluhooned

36.4

43.4

49.3

54.8

62.3

74.3

77.1

- muud hooned

8.3

10.3

10.7

11.5

13.3

23.5

16.7

Allikas: Rosstat, 2009

Puidu ekspordimaksude tõstmine

Aastal 2006 olid Venemaa ümarpalgi ekspordi hinnad vastavalt 69,37

USD/m3 okaspuu ümarpalgil ja 50,25 USD/m3 lehtpuu ümarpalgil, kuid 1. juulil 2007 tõsteti ekspordimakse 20% kuuskede ,

mändide ja üle 15 cm diameetriga kaskede puhul ning 10% haabade

( Populus tremula) puhul. 1. aprillil 2008 tõsteti makse veel

25% kuuskede, mändide ja üle 15 cm diameetriga kaskede puhul ning

10% haabade puhul. 1. jaanuaril 2009 taheti ekspordi makse veel tõsta

(80%), kuid see lükati edasi, eelkõige majanduskriisi pärast.

Venemaa tahtis sedasi ümarpalgi eksporti vähendada (2009.aasta

alguseks üldse kaotada) ja toodangut suurendada, lootes, et teiste

riikide metsatööstuse firmad rajavad oma tööstused Venemaale ja

seega toodetakse rohkem puidukaupu Venemaal ning riik saaks rohkem

rendiraha tööstustelt ja sellele juurde veel puidutollide maksud.

Arvatavasti ei lähe Venemaal läbi plaan tõsta 80% ekspordimakse,

kuna Euroopa Liit on selle vastu ning ka Põhjamaad. Metsatööstuse

toodang on mingil määral maksude kasvamise tõttu langenud, sest

kui Venemaal puidu tarbimine ei tõuse ja teised riigid kallit puitu

ei osta, siis pole ka vajadust suurtes mahtudes toota (Mäkelä

2009).

Illegaalne raie

Venemaal moodustab illegaalne raie päris suure osa üldraiest,

viimastel aastatel on hakatud illegaalsele raiele rohkem tähelepanu

pöörama, seda ka väljaspool Venemaad, kuna see probleem on

rahvusvaheline. On paigaldatud erinevaid sateliitsüsteeme, millega

raieid jälgida ning on plaan 2011. aastaks välja töötada

infosüsteem, mis jälgiks puidu ringlust (ENS

2008; Putin 2006).

Puidukaubanduse andmetes kajastub , et Venemaa ametlik puidueksport on

pidevalt 7–15 protsenti väiksem kui Rootsi puiduimport Venemaalt

(Roheline Värav - WWF 2004). 2006.

aastal teatas Venemaa president Putin, et ebaseadusliku metsaraie ja

-äri tõttu jääb riik ilma vähemalt 106 miljonist dollarist

aastas (Putin 2006). Vologda ja Pihkva oblastis ulatub ebaseaduslik

raie ametlikel andmeil 0,5–3 protsendini kogu raiest.

Keskkonnakaitsjail on põhjust kahtlustada, et illegaalse raie

tegelik ulatus on veel palju suurem. WWF-i Venemaa haru analüüsidest

selgub, et 15–20 protsenti, st. vähemalt 10 miljonit kuupmeetrit puitu Vologda ja Arhangelski oblastist on raiutud ebaseaduslikult

(Roheline Värav - WWF 2004).

Kokkuvõte

Venemaa on metsanduse seisukohalt küll väga oluline riik, kuna seal

kasvab umbes 20% maailma metsadest, kuid metsatööstus ei ole seal

võrreldav teiste metsanduses oluliste suurriikidega, nagu Hiina,

Brasiilia ja Ameerika. Venemaal on siiani kasutuses väga vanat tehnikat (saepuruplaatide tootmisel kasutati 2008. aastal umbes 40.

aasta vanuseid hüdraulilisi presse), mille efektiivsus on

märgatavalt väiksem kui tänapäevastel seadmetel ja ka tööjõu

produktiivsus on madal ning infrastruktuur on vähearenenud.

Kuni aastani 2008 on küll metsatööstuses tootlikkus märgatavalt

tõusnud, kuid 2008. aasta lõpus on märgata juba majanduslanguse

mõju ja seega nõudluse langust ning omakorda tootmismahtude ja ka

raiemahtude vähenemist. 2009. aasta alguseks moodustasid

tootmismahtude langused juba vähemalt 20% toodangust ning

prognoositavalt langeb veelgi.

Venemaa otsus tõsta julmalt ekspordimakse ei ole minu arvates ennast

õigustanud, kuna eksport on kõvasti langenud ja metsatööstustesse

investeerimiseks pole piisavalt raha saadud ning paljud puidufirmad

on Venemaa vastu usalduse kaotanud ja ei kavatse Venemaale

saetööstusi rajada. Tooraineks kasutavad paljud riigid Venemaa kui

ümarpalgi eksportriigi alternatiiviks (näiteks Soome) Hiina

eksporti.

Venemaa peaks oma metsapoliitikat muutma ja rohkem investeerima

metsatööstusesse ning tegelema rohkem illegaalse raie probleemiga,

sest pelgalt maksude tõstmine ei paranda metsatööstuse olukorda.

Viidatud allikad

Federal Forestry Agency 2007 [ http://www.rosleshoz.gov.ru/english/media/appearance/13/2008-03-12_-_Prezentatciya_k_dokladu_Rocshupkina_Eng.pdf ]

Russian Forestry Review 2007 [ http://www.russianforestryreview.com/files/docs/rfr_2_promo.pdf ]

Mäkelä 2009

[ http://hsepubl.lib.hse.fi/EN/ethesis/pdf/12057/hse_ethesis_12057.pdf ]

Pöyry 2008

[ http://www.fefpeb-hamburg-2008.com/referate/Sampsa%20Auvinen.pdf ]

Forest Products Annual Market Review 2008-2009

[ http://timber.unece.org/fileadmin/DAM/publications/Final_FPAMR2009.pdf ]

IIASA’s Forestry Program

[ http://www.iiasa.ac.at/Research/FOR/forest_cdrom/english/for_dist_en.html ]

Federal Forestry Agency 2007

[ http://www.rosleshoz.gov.ru/english/media/news/14 ]

PMR 2009

[ http://www.constructionrussia.com/index.php?item=2 ]

Financial Times

[ http://www.arileht.ee/artikkel/460047 ]

Roheline Värav, Maailma Looduse Fond 2004

[ http://www.loodusajakiri.ee/eesti_mets/artikkel325_311.html ]

Illegal -Logging.info 2006

[ http://www.illegal-logging.info/item_single.php?it_id=1363&it=news ]

Environment News Service 2008

[ http://www.ens-newswire.com/ens/apr2008/2008-04-10-02.asp ]

26

Kõik kommentaarid