Eesti

Maaülikool

Metsandus-

ja maaehitusinstituut

Erinevate

puidupõhiste plaatide tootmine, kasutamine ja kaubandus Eestis ja

Euroopas ja SRÜs.Referaat

Juhendaja :

2008

1 Puitplaatide liigid 42 Tootmine, kaubandus ja turgude areng Eestis 42.1 Tootmine ja tarbimine 4

2.2 Kaubandus ja turgude areng 7

3 Tootmine, kaubandus ja turgude areng Euroopas 94 Tootmine, kaubandus ja turgude areng SRÜs 13Kokkuvõte 15Lühendid 15Kasutatud allikad: 16

Sissejuhatus

Käsitletava teema valisin

eelkõige ajendatuna enda isiklikust soovist puitplaatidest ja nende

tootmisest ning turundusest rohkem teada saada. Antud töö eesmärk

on anda lühike ülevaade erinevate puitplaatide –

vineer ,

puitkiudplaat (PKP) ja puitlaastplaat(PLP) – tootmisest,

kasutamisest ja turustamisest Euroopas, SRÜs ja Eestis keskendudes

rohkem

Euroopale ja Eestile.

Töö esimeses

etapis esitatakse iga nimetatud puitplaadi liigi lühike kirjeldus.

Käesoleva töö teises peatükis keskendutakse Eestile. Kõne alla

tulevad suurimad puitplaaditootjad, vaadeldakse juba kirjeldatud

ettevõtete toodangu turustamist, kirjeldatakse, kes kui palju oma

toodangust ekspordib ning kuhu. Millised riigid on suuremad

importöörid ja millised on puitplaadi hinnatrendid? Räägitakse

põhiprobleemidest ja tulevikusuunadadest. Antakse ülevaade sellest,

kes toodavad, kui palju toodavad ning millisest

toorainest .

Töö kolmanda osa teema on

Euroopa puitplaatide tootmine ja tulevik ning kolmandas osas

käsitleme SRÜ ja ennekõike Venemaa olukorda.

Puitplaatide liigid

Nagu lubatud, esitame

algatuseks puitplaatide lühikirjeldused, et ka võhikul aimu oleks,

millest jutt.

Vineer (plywood) on

kihiline materjal, mis on kokku liimitud kolmest või enamast

üksteise suhtes risti asetatud spoonilehest paksusega 4...25mm.

Tööstuslik vineeri tootmine Euoopas sai alguse 19. sajandi lõpul

Eestist. Enamasti kasutatakse männi-, kuuse- või

kasepuitu.(Saarmann 2006)

Laastplaadid (particle board ) koosnevad puitlaastudest ja liimist, mis on kokku

pressitud kõrge temperatuuri ja surve all. Nende hulka kuulub ka nn

OSB (oriented strand board).(Saarmann 2006)

Puitkiudplaate toodetakse

puidukiududest, mis seotakse üksteisega vildistamise (kõrgel

temperatuuril kokkupressimine) teel. Tööstuslikku tootmist alustati

juba 1920-ndatel aastatel. MDF-plaat (Medium Density Fiberboard) on

puitkiudplaadi ja laastplaadi vahepealne tüüp – lisatakse ka

sideainet.(Saarmann 2006)

Tootmine, kaubandus ja turgude areng Eestis

Tootmine ja tarbimine

Puitplaaditööstus

on suuruselt

teine puidutööstuse haru. Puitplaatide lõppkasutusvaldkonnad on

mööblitööstus, ehituses nii struktuurielemendid (põranda ja

katusekattematerjalid) kui ka siseviimistlus , pakkematerjalid ja DIY

(do it yourself)

mööblidetailid. Eesti puitplaaditööstus on viimastel aastatel

tootnud maksimumvõimsustel, kuid tootmismahtude laiendamisega

ollakse väga ettevaatlikud. ( Eamets et

al. 2005)

Nagu

graafikult (Joonis 1) näha võib on tootmismahud pidevalt kasvanud,

tehes seda viimastel aastatel keskmiselt 8% aastas. Eesti Statistikaamet esitab puitkiudplaatide andmed kahjuks ruutmeetrites

nii, et võrdlus FAO-ga muutub keeruliseks. Puitkiudplaatide toodangu langemine poole võrra FAOSTAT andmetes on arvatavasti seotud andmete

esitamiskorra muutustega - tuuletõkkeplaat arvati eraldi kategooria

alla kuuluvaks. Statistikaameti tabelist ( joonis 2) joonistub ilmekalt välja AS Repo Vabrikute 2006. aasta otsus puitkiudplaatide

tootmine lõpetada ja keskenduda oma põhitootele –

puitlaastplaadile.

Enam

töötajaid Eesti puidupõhiseid plaate tootvas tööstuses on

hõivatud spooni tootvas ettevõttes AS Balti Spoon ja puitplaate

tootvas AS Repo Vabrikud. Suurim vineeritootja on UPM Kymmene

Otepää.( MKM 2007)

ning 2006.a valminud Baltic Panel Group oleks tõusnud

vineeritootjaks number üks, kui mitte 425 miljonit krooni maksma

läinud Kohila vineeritehas ( projektvõimsusega oli 50 000 kuupmeetrit vineeri aastas – ÄP 04.12.2006) oleks käivitunud

takistusteta. 2006. aasta algul Tallinnas vineeri tootmise lõpetanud

Tallinna Vineeri- ja Mööblikombinaat tootis aastas umbes 20 000

kuupmeetrit kehvema kvaliteediga ehitusvineeri (ÄP 04.12.2006).

Puitplaaditööstuses

on märkimisväärne asjaolu, et Eesti on olnud üks maailmas

kiiremini kasvava tootmisega riike viimastel aastatel.

Puitplaaditoodangu maht elaniku kohta on Eestis samas suurusjärgus Soomega ning oluliselt kõrgem Lätist, Poolast ja EL-ist tervikuna .

Suurima osakaaluga Eesti toodangus on puitlaastplaadid 39%, järgnevad

puitkiudplaadid 37%,spoon 16% ning vineer 8%.

( Varblane et

al.2003)

Kui erinevatest allikatest on

võimalik saada suhteliselt adekvaatne ülevaade saematerjali

tootmise ning tselluloosi- ja paberitööstuse poolt tarbitavate

koguste kohta, siis puitlaastplaadi-, puitkiudplaadi- ja

vineeritootmise mahu määratlemine on oluliselt keerukam . (Varblane

et al 2004)

Liimpuidu,

puitplaatide ja vineeritootmisel pole probleemiks mitte niivõrd

ebapiisav arengutoetus kuivõrd harus selge ülevaate puudumine

sellest, milliste saaduste osas on kodumaine ja välisturgude huvi

kõige suurem. Nii näiteks ei ole kiire arengu ja kasvu taustal

suudetud keskenduda just nendele toodetele , mille nõudlus on kõige

kiiremini kasvav. Selle taga võivad muidugi olla mõningad tehnoloogilised probleemid, kuid puitplaatide tootmist Eestis võib

pidada samuti liiga fragmentee-rituks ehk paljude keskmise suurusega

tootjate vahel jaotunuks.(Varblane et

al,

2003).

Metsa-

ja puidutööstus on Eesti majanduses olnud alati väga olulisel

kohal. Kuna mets on üks väheseid taastuvaid loodusvarasid Eestis,

siis on selle ressursi efektiivne kasutamine erinevate lõpptoodangu

liikide saamiseks väga tähtis. Viimase kümne

aasta jooksul on Eesti metsa ja puidutööstuse toodangu eksport pidevalt kasvanud, kuid kasv on aeglustunud viimastel aastatel.

(Varblane

et

al.

2004)

Kaubandus ja turgude areng

Eesti

puitplaatide peamised turud asuvad Euroopas, kus prognoositakse väga

kiiret tarbimise kasvu. Sisemaine nõudlus kasvab samuti.

Tootegrupiti prognoositakse Eestis kõige suuremat kasvu just vineeri

tarbimise osas (kasv 2000-2010 49.7%), seejärel puitkiudplaatide

tarbimises (45%) ning kõige aeglasem tarbimise kasv on

puitlaastplaatide osas. (Eamets et

al. 2005)

Kui

vaadelda lähiminevikku, siis puidutööstuse jaoks oli 2007. aasta

küllaltki kehv. Aasta kokkuvõttes aeglustusid nii müügi kui ka

ekspordi kasvutempod ning töötajate arv ettevõtetes vähenes.

Jätkusid eelmisel aastal alanud probleemid toorainega, mille hind

jätkas kiiret kasvu.(

MKM 2007) Kuna Eesti plaaditööstus

on oluliselt rohkem välisturgudele orienteeritud kui Eesti töötlev

tööstus keskmiselt ja Eesti

väiksuse ja rahaliste vahendite piiratuse tingimustes on raske

konkureerida maailma juhtivate metsa- ja puidutööstustega oleks

seetõttu oluline

erinevate

sektorite tihe koostöö tõstmaks konkurentsivõimet. (Varblane

et

al.2004)

Tähtsamad

puitplaatide toodangu turud Eesti jaoks on FAOSTAT-i andmetel

Saksamaa, Rootsi, Itaalia Soome, Norra, Taani. Saksamaa on Eesti

puitplaatide toodangu suurim ekspordi sihtturg ning turuosa

suurenemine on toimunud viimastel aastatel eelkõige spooni osas.

Rootsi turul on Eesti tootjad suurendanud turuosa puitkiud- ja

puitlaastplaadi eksportimisel. Sarnaselt saematerjaliga on Eesti

puitplaatide osa Soome turul kasvanud pea kõigis kategooriates (va

vineer). Taani turul on kasvanud Eesti puitlaastplaadi turuosa.

Nišiturgude analüüsi tulemusena võib öelda, et Eesti on juba

sisenenud või omab hinnaeelisest tulenevat müügipotentsiaali

Jaapani

ja Egiptuse kasvavatel turgudel . (Varblane et

al,

2003)

Eesti konkurentsieeliseks

puitplaatide ekspordil saab lugeda siinse toodangu suhteliselt odava

hinna, tooraine kättesaadavust ja geograafilist lähedust Euroopa

turgudele. Eesti puitplaaditööstus on eelkõige ekspordile

orienteeritud tootmisharu (ekspordi suhe toodangusse oli 2002.s. 80%

ja varasematel aastatel veelgi suurem).

Haru

siseselt on toimunud ka töötluskvaliteedi kasv ning oluliseks positiivseks teguriks on olnud otsesed välisinvesteeringud vaadeldud harusse (loovad tehnoloogiasiirdest kasusaamise võimalusi kohalikele

ettevõtetele), mitmete ettevõtete puhul ka suuremasse kontserni

kuulumisest tulenev ettevõtetevaheline sünergia. Lisaks eeltoodule

on Eesti tootjatel hinnaeelised tänu madalatele tööjõukuludele

Euroopa Liidu riikide (näit. Soome, Saksamaa) puitplaadi-tööstuste

ees ning samuti hinnaeelised paljude Kesk-ja Ida- Euroopa riikide

puitplaaditööstuste ees. Eesti puitplaaditööstuse

konkurentsipositsiooni näitab ka eksporditurgude mitmekesisus ning

suurenenud turuosad mitmetes Euroopa riikides. (Lättemägi et

al. 2004)

Eesti

puidusektor on tänaseks veel arengufaasis, kus vahetarbimistoodang

on oluliselt suurema rolliga kui väärtusloome ahela lõppfaasides

toimuv puitplaatide

valmistamine. (Varblane et al. 2004)

Tootmine, kaubandus ja turgude areng Euroopas

Puitplaatide

tootmine

on nihkunud Kesk- ja Ida-Euroopa riikidesse (Joonis

4), eriti suured

investeeringud tootmisvõimsustesse on tehtud Poolas ning mitmetel

hinnangutel on kogu Euroopas käesoleval ajal tootmisvõimsuste

ülejääk ja seetõttu konkurents väga tihe. (Eamets et

al. 2005) See

võibki olla üks puitplaadi kummalise hinnalanguse põhjustest

(võrrelduna 2000. a), mida mainitakse UNECE uurimuses (Schulmeyer

2006).

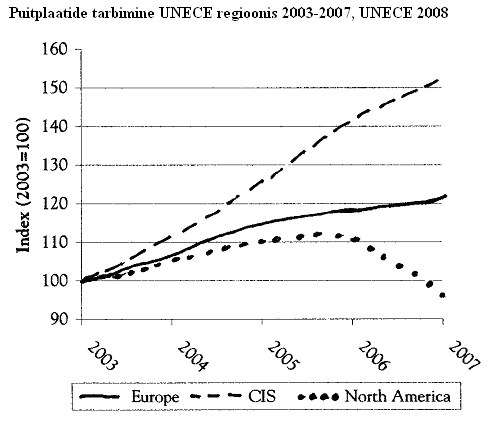

Euroopas on puitplaatide

tootmine ning tarbimine tänu kindlale majanduskasvule tõusnud

(Joonis

5), aga 2008. a tuleb silmitsi seista nõrgenenud turgudega ja oma

konkurentsivõimet parandada. Plaaditootjaid mõjutavad kõrged energiakulud (transport, täitevaik) ja lisaks tõusevad tooraine

hinnad puidutooraine väheneva kättesaadavuse tõttu. Energiapuiduga

kaupleva turu “kuumenemine” aastatel 2006-2007, mille põhjustasid

ülikõrged fossiilkütuste hinnad ning, sellest, et valitsused

püüdsid saavutada energiamajanduse stabiilsust ja ka leevendada

kliimamuutusi, mõjutas kogu metsasektorit (metsaomanikest erinevate

tootjateni). Võistlus puidu toormaterjali pärast viis kohaliku

materjali nappuseni ja toormehindade tõusuni. Selline olukord oli

kasulik maaomanikele ning kõrvalsaaduste tootjatele, ent

puitplaatide tootjaid mõjutas negatiivselt eriti just

Euroopas.(UNECE 2008)

Joonis

5

Asendamaks fossiilkütuseid,

kasutatakse euroopas järjest enam biokütuseid ja muuhulgas eriti

just puidu biomassi nt puidugraanulid ( wood pellets). Seda

saadakse ka plaatide tootmiseks kasutatavast saeveskite

kõrvalsaadustest – järelikult raskem plaaditööstusel toorainet

saada. Globaalsed paberimassi ( pulp )

hinnad lõid uued rekordid 2008. aastal, tingituna kõrgetest

kütusehindadest, ebasoodsast ilmast , kõrgetest palgiekspordi

maksudest jms teguritest. Hinnad langesid vaid Prantsusmaal, kus

vähenes saeveskite ning puitplaatide tootjate vaheline võistlus

väiksemate palkide nimel.Suurim lehtpuu paberimassi hinnatõus oli

Hispaanias ja Soomes. Ümarpuidu hinnatõusud Euroopas vähendasid

ettevõtete kasumlikkust 2007. a lõpus ja ka 2008. a.(UNECE 2008)

Üldiselt oli 2007 Euroopa

plaaditootjatele positiivne aasta, mis algas paljulubavalt kuigi

tootjad seisid aasta vältel silmitsi nõrgeneva turuga. 2007. a

esimestel kuudel langes ehitustegevus , mis tõi kaasa ka languse

mööblitootmises. Eriti Lääne-Euroopa riigid said tunda

ülemaailmse makromajanduse aeglustumise ning USA majanduskriisi

mõjusid. Ida-Euroopas jätkus ehitustööstus, mis toetas plaatide

ning mööbli tootmist. Siiski halvenes majandusolukord sedavõrd, et

kahandas kogu Euroopas plaadinõudlust, eriti 2007. a viimasel

veerandil. Euroopa plaaditootmine suurenes 2007. a 2,8% ning

tarbimine suurenes 4,1%. Kogu kaubandus püsis positiivne, eksport

ning import kasvasid. Hoolimata suurenevast impordist langes

kaubandus lõpuks kolmandiku võrra. Tugev nõudlus plaatide järgi

Euroopas (eriti 2007. a esimesel poolel) käsikäes USA turu

nõrgenemisega on tõmmanud Aasia , SRÜ ning Ameerika tootjate

tähelepanu. Hoolimata mõnedest ELi impordipiirangutest on

plaadiimport Euroopasse kasvanud 10%, ületades ekspordi

suurenemise(kasumid) ning põhjustades languse kogu kaubanduses.

Sellest hoolimata jäi Euroopa suurimaks eksportööriks. (UNECE

2008)

Euroopa

liidu puitlaastplaadi toodang suurenes 2007. a 3,5% saavutades

39,4 mlj. m3 mahu, aga nõudlus suurenes märgatavalt

aeglasemalt, 2% võrreldes 2006-ndaga. Sise- ja väliskaubandus mis viimased viis aastat olid kasvanud, näitasid 2007. a turunõudluse

nõrgenemist. Vaatamata sellele jäi Euroopa suurimaks PLP

eksportööriks, kogukaubanduse ülejäägiga ligi 3,9 mlj. m3.

(UNECE 2008)

MDF-i

tootmine ja

tarbimine EU-s on viimasel kümnendil pidevalt suurenenud. 2007 –

tootmise kasv 2,5% (12,8 milj m3

) . MDF-i tarbimine suurenes samal aastal aga 8%. Tarbimine oli elav

kuna mööblitööstuse kõrge aktiivsus andis sellele hoogu juurde.

MDF tarbimine aeglustus 2007 teisel poolel, see trend jätkub ka 2008

alguses. Euroopa näitas jätkuvalt tugevalt positiivsed MDF-i

kaubavahetusbilanssi 2007 aastal, väliskaubanduse jääk oli enam

kui 3,4 milj m3. Siiski – USA ehitustegevuse vähenemise tõttu on

konkurents sealsetel turgudel suurenenud. (EPF

2008)

Euroopa

OSB tööstus on

laienenud kogu 2007 vältel, kuigi ka seda sektorid mõjutas

eluaseme-ehituse langus Põja-Ameerikas ning nõudluse vähenemine

aasta teisel poolel. EPF-i sõnul kasvasid nii OSB tootmine kui

nõudlus 6%. Tootmine ja tarbimine pidurdusid võrreldes eelmiste

aastatega, hoolimata sellest, et OSB oli jätkuvalt kõige kiiremini

kasvav osa plaaditurul. Tootmisvõimsus kasvas 15% ja peaks samamoodi

kasvama ka 2008 aastal. Euroopa OSB tootmine tõusis rohkema kui 4,3

milj m3-ni ning Euroopa turuosa globaalses OSB tootmises tõusis

14%-ni. Euroopa nõudlus OSB järele jõudis 3,6milj m3-ni, kasvades

6% 2006 aastal. Nõudlus OSB järele oli palju suurem 2007. a

esimesel poolel ja langes 2007. a viimasel veerandil nõrgenenud

ehitustegevuse ning P-Ameerika OSB-tootjete tigeda konkurentsi

tagajärjel. (UNECE 2008)

Vineeritootmine

kasvas 2007. aastal

aeglaselt, kuna sektor seisis silmitsi ägeda konkurentsiga Ameerika

tootjate poolt ning kodumaise puidutagavara vähesusega. FEIC on

öelnud, et nende liikmete vineeritootmine kasvas 1,5% (3,4 mlj m3),

nõudlus kasvas 10%. Euroopa sisene kaubavahetus tihenes, kuigi

väline import kasvas 13,8% (4,8 milj m3). Suurimate välismaiste

varustajate hulka kuulub Hiina, kellelt imporditava toodangu maht

kasvas 38%. Selle tulemusena ületas Hiinast imporditav vineer 1,4

milj m3 ning Hiinast sai EU suurim vineeritarnija, hoolimata sellest,

et Euroopa Komisjon määras dumpinguvastase lõivu 66,7% hiina

päritolu okoume vineerile. Need lõivud on kehtinud alates 2004. a

ja nende tulemusena impordib EU vähem Hiina vineeri. Vineeri

importimine Brasiiliast kasvas 18%, mis teeb Brasiiliast Venemaa ees

EU suuruselt teise vineeritarnija ja import Venemaalt kasvas 5%.

Eksport kasvas samuti, eriti ülemere turgudele, kus Euroopa tootjaid

ähvardab tugev konkurents Hiinast ning Lõuna-Ameerikalt. (UNECE

2008)

2007.

a positiivseid trende vaadeldes

ei tohi unustada lähitulevikus varitsevaid tõsiseid väljakutseid.

2007. a paranes puidumaterjali kättesaadavus ajutiselt paljudes

riikides. Puiduhind jäi siiski kõrgeks.Lisaks suurenesid kindlalt

energia ning transpordikulud (suurenenud naftahind). Dollari suhtes

tugevnev euro oli Eruoopa tootjate jaoks rahvusvahelisel turul veel

üks väljakutse. Puidu kättesaadavus, tõusvad energikulud, Venemaa

kehtestatud palgiekspordi tollid ning enneolematult ranged regulatsioonid plaaditehastele ja -toodetele on peamised väljakutsed,

millega Euroopa plaaditootjad lähitulevikus silmitsi peavad seisma.

Teisest küljest – järjest enam tunnnustatakse puitplaatide positiivset rolli süsiniku eraldamisel Kyoto kliimamuutuste

prtokolli raames, mis võiks anda puitplaatide tarbimisele positiivse

tõuke. (UNECE 2008)

UNECE/FAO jälgisid EUWID

hindu ning nägid, et Euroopas MDF-i, OSB ning PLP-di hinnad tõusid

kuni 2007. a keskpaigani ning seejärel langesid .Positiivset

turuseisu varjutab erakordselt suur hinnafaktorite tõus, eriti just

liimide ning puidutooraine osas. Puiduhinnad tõusid taevasse

2005/2006. a ning ja jätkasid tõusu 2007. a, mil suurenesid veel

10%. Biomassi tööstuse laienemine suurendab nõudlust puidu järgi

ning seega tihendab konkurentsi puidutoorme nimel. Tooraine hinnad

kasvavad kogu maailmas. Liimide hinnad liiguvad tugevalt ülespoole,

2007. aastal tõusid need ca 20%, ja jätkavad tõusu. Transport ning

energia järgivad sama trendi, selline areng seab plaaditootjad kahtlemata väljakutse ette, kui nad üritavad oma konkurentsivõimet

nüüd ja edaspidi hoida. (UNECE 2008)

Tootmine, kaubandus ja turgude areng SRÜs

Ainult

Venemaa vältis 2008. a puiduhindade tõusvat trendi, sest seal on

suurem palgivaru ja kahandas puiduhinda üle 15% 2008. a esimesel

veerandil (2006. a tasemeni). (UNECE 2008)

Alates 1990ndate keskpaigast

on plaaditootmine SRÜs, ja eriti Venemaal, kindlalt tõusnud (Joonis

7). millele oli heaks baasiks ümarpuit, mille saak Venemaal suurenes

2007. a 12% jõudes 162 milj m3-ni. Puidutoorme hulka SRÜs mõjutasid

2006-2008 ebatavaliselt pehmed talved . (UNECE 2008)

2007. aastal vineeritootmine

SRÜs jõudis 3.1 milj m3.ni (tõus 5,1%), Venemaa osa sellest oli

2,76 milj (tõus 5,7% 2006. a), veel olulisem on, et vineeri

tarbimine SRÜs kasvas 22.3 % (28,2% Venemaal). 2006. aasta suhtes,

mida võib seostada suure vineeritarbimise kasvuga elamuehituses.

2008. a on oodata edasist kasvu viineritarbimises ning tootmises, ka

Venemaal.Tugev kasv oli ka vineeri impordis, peamiselt Hiinast.

Hiinast imporditi eriti just sellepärast, et sealne vineer oli

võrreldes teiste välismaiste tarnijatega odavam. Vineeri eksport

vähenes 4,7% 2007. aastal ning arvatavasti jääb ekspordi maht

2008. aastal sarnasele tasemele . Suuremad eksporditurud venemaa jaoks

olid 2007. aastal US (16,5% eksporditavast), Saksamaa(9,8%), Itaalia

(6,6%), Egiptus (6,4%), ja UK (4,9%). (UNECE 2008)

PLP-di

tootmine ületas 7 milj m3 (tõus 9,1%), Venemaa tootis sellest 5,31

milj m3 (mis teeb 12,5 % tõusu 2006 aastal). SRÜ alaregioonis oli

5,1 % tõus PLP-di tarbimises. Sama plaadiliigi eksport kasvas 26,5

%, Venemaalt selle plaadi eksport kasvas täheleanuväärsed 61,8%.

Peamised maad, kust Venemaa 2007. aastal PLP-ti sisse tõi oli

Saksamaa, Poola, Valgevene, Hiina, Ukraina . Põhilised ekspordi

sihtmaad Venemaa PLP-di tootjate jaoks olid Kasahstan ja Usbekistan .

Venemaa PLP-di tööstus prognoosib, et tootmine, eksport ning

tarbimine kasvavad ka 2008. aastal ning imporditav hulk Venemaa uute

tootmisvõimsuste tõttu arvatavasti kergelt langeb. (UNECE

2008)

2007.

aasta PKP-di kogutoodang venemaal oli 1,6 milj m3, MDF sealhulgas

739000 m3. 2007. aastal kiudplaatide tootmine suurenes 8,7%, MDF

plaatide tootmise kasv oli veelgi suurem – 14,8%. SRÜ regioonis

praegugi ehitatakse uusi MDF plaaditehaseid, kuna antud regioonis on

nõudlus MDF-i järgi suurenenud (eriti elamuehituse sektoris).

Arvestades, et praegu on kohalik MDF-i tootmisvõimsus liiga väike,

on oodata MDF-i impordi jätkuvat kasvu antud regioons. 2007. aastal

imporditi MDF-i SRÜsse 958000 m3 (tõus 9%), Venemaale sellest

676000 m3 (tõus 13,2%). Oktoobris 2007. ennustas UNECE, et SRÜ

MDF-i tarbimine suureneb 1,8 milj m3 2008. aastal (tõus 23,5%), ning

Venemaa tarbimine suureneb 8,3%.(UNECE 2008)

Kokkuvõte

Teema millest kirjutasin võiks

anda ainet raamatu kirjutamiseks, aga see eeldab paremat majandus

mehhanismide tundmist ja kindlasti ka omajagu aega. Loodetavasti

andis see töö lühikese ülevaate Eesti ja Euroopa tööstusharu

toimimisest, kaubavoogudest, turuolukorrast ja ohtudest ning

võimalustest mis seal valitsevad, millistesse riikidesse

plaaditööstus liigub ja mis saab tulevikus. Ennustamine on

keeruline ja riskantne ettevõtmine, aga arvata võib, et

puitplaatide tootmine ja tarbimine kasvavad veelgi.

Lühendid

EU – Euroopa Liit

UNECE – Ühinenud

Rahvaste Organisatsiooni Euroopa Majanduskomisjon

CIS – Sõltumatute Riikide

Ühendus, SRÜ

KIK – Kesk- ja Ida-Euroopa

riigid

SRÜ - Sõltumatute Riikide

Ühendus

PLP – Puitlaastplaat

PKP – Puitkiudplaat

EPF – Euroopa Puitplaatide

Föderatsioon

FEIC

- Euroopa Vineeritööstuse Föderatsioon

Kasutatud allikad:

MKM 2007 – 2007.a majandusülevaade; Majandus- ja Kommunikatsiooni- ministeerium ; Rahandusministeerium.

Saarmann 2006 – Saarmann, E. Puiduteadus, Tartu: Eesti Metsaselts , 2006

Varblane et al.2004 – Varblane, U., Ukrainski, K., Roolaht , T., Polli, L. Eesti puidusektori tööstusklastriks kujunemise analüüs ja soovitused klastri arenguprobleemide lahendamiseks Euroopa Liidu kontekstis. – Eesti majanduspoliitilised perspektiivid Euroopa Liidus, Berlin-Tallinn: Mattimar OÜ, 2004, lk. 496-524.

Varblane et al. 2003 - Varblane, U., Appo, K., Lättemägi, R., Polli, L., Roolaht, T., Ukrainski, K., Vahter , P. , Vissak, T. Eesti töötleva tööstuse konkurentsivõime Euroopa Liidus – puidutööstusklaster. Teadusliku uurimuse lõpparuanne, Tartu 2003, 286 lk.

Eamets et al. 2005 - Eamets, R., Meriküll, J., Ukrainski, K. Eesti puidusektori tööjõuvajaduse prognoos aastateks 2005–2015, lõppraport, Tartu Ülikool Majandusteaduskond 2005.

Polli et al. 2004 - Polli, L., Varblane, U. Puiduklaster ja selle analüüsimise kogemused. – Eesti puidusektori konkurentsivõime, Tartu: TÜ Kirjastus, 2004, lk. 39–54.

Lättemägi et al. 2004 - R .Lättemägi, P. Vahter, T. Roolaht, K. Ukrainski Puidusektori ekspordivõime tugevad ja nõrgad küljed, Eesti puidusektori konkurentsivõime, Tartu, TÜ Kirjastus, 2004 lk 89-104

FAO 2008 – Forest products annual market reviev 2007-2008, United Nations, New York and Geneva, 2008

Schulmeyer 2006 – European Forest Sector Outlook Study : Trends 2000-2005 compared to the EFSOS scenarios, Schulmeyer, F. UNECE, FAO, New York, Geneva 2006.

ÄP 04.12.2006 – Ajaleht Äripäev 04.12.2006

UNECE 2008 - Forest Products Annual Market Review 2007-2008, United Nations, New Yourk and Geneva, 2008

EPF 2008 - European Panel Federation, http://www.europanels.eu/mdf/ 13.11.2008

17

Kõik kommentaarid