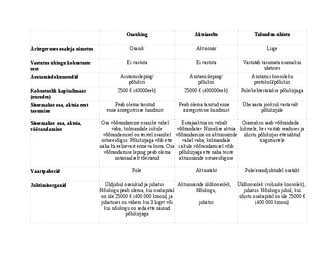

Osaühing Aktsiaselts Tulundus-ühistu Äritegevuses osaleja nimetus Osanik Aktsionär Liige Vastutus ühingu kohustuste Ei vastuta Ei vastuta Vastutab tasumata osamaksu eest ulatuses Asutamisdokumendid Asutamisleping/ Asutamisleping/ Asutamis koosoleku põhikiri põhikiri protokoll/põhikiri Kohustuslik kapitalimäär 2500 (40000eek) 25000 (400000eek) Pole/kehtestatakse põhikirjaga

Täisosanike arv on loogiliselt piiratud. Usaldusosanikud ei saa osa võtta juhtimisest, neil ei ole häält. Juhtimisel ei arvestata täisosaniku panust kapitali paigutust, isiklikku ettevõtluslikku panust. Kõigi, kas täis või usaldusosanike lahkumisel äriühingust, võib majandustegevus osutuda seadusandlikult sundlõpetatuks. Osaühing: Omanik on osaühing tervikuna. Ühing vastutab kogu oma tegevuse eest kogu oma varaga, osanikud oma osamaksu piires. Kõrgeim juhtimisorgan on osanike üldkoosolek, hääled proportsionaalselt osamaksule. (Kordineerv organ on nõukogu). Täidesaatev organ on üldkoosolekul valitud juhatus. Juhatuse liikmed valivad enda hulgast juhatuse esimehe/peadirektori. Väiksemates ühingutes võivad osanikud juhatuse asemel valida juhataja/direktori. Kasum: jaotamine määratakse häälte arvust tulenevelt Lahkumisel müüb osanik oma osa ära. Ostu eelisõigus on teistel osanikel. Ühingu varaline

maksejõuetuse korral peavad selle esindajad viivitamata esitama pankrotiavalduse. Lõpetamisel viiakse läbi likvideerimismenetlus. Tulundusühistu (TÜ) on äriühing, mille eesmärgiks on toetada ja soodustada oma liikmete majanduslikke huve läbi ühise majandustegevuse. Asutajateks on vähemalt kaks isikut ning nende vahel sõlmitakse asutamisleping ja põhikiri, seda ainult notariaalses vormis. Põhikirjas peab olema välja toodud ühistu eesmärk, osamaksu suurus ja maksmise kord, osamaksu lisasumma kehtestamise kord. Ühistu lõpetatakse üldkoosoleku otsusega või pankroti välja kuulutamisega. Üldkoosolek peab otsustama ühistu lõpetamise ka juhul, kui liikmete arv on kuue kuu jooksul olnud lubatust väiksem. Osaühing loetakse lõpetatuks alates kande tegemisest äriregistrisse. Sundlõpetamine jõustub kohtulahendi jõustumisega. Lõpetamisel viiakse läbi likvideerimismenetlus.

Tulud (kasum) jaotatakse proportsionaalselt liikmete vahel vastavalt liikmete poolt osutatud teenuste mahule. 9. Ost ja müük on osa liikmetele suunatud äritehingust, sellele lisanduvad hiljem tagasi- ja juurdemaksed ning muud omahinna tasemel soodusteenused kui on saadud lisatulu. 10. Äritegevus on suunatud esmalt liikmetele, seejärel vastavalt kokkulepetele teistele klientidele. 11. Investeeringud tehakse liikmete poolt ja kahjum kaetakse liikmete osamaksu ulatuses. 12. Kõigil liikmetel on võrdne hääleõigus üks liige, üks hääl. Volinikel proportsionaalselt teda volitanud liikmete arvule. 13. Võim (strateegia kujundamine, kontroll) kuulub liikmetele, teenuste kasutajatele. 14. Esiplaanil liikmete-kasutajate huvid. 15. Eesmärgiks teenuste osutamine ja raha teenimine liikmetele. 16. Tegevuspoliitika määravad liikmed, teenuste kasutajad oma eesmärke silmas pidades. Aktsiaselts 1

· Liikmeks astuja võetakse hoiu-laenuühistu liikmeks üldkoosoleku otsusega, kui põhikirjas ei ole sätestatud, et liikmeks vastuvõtmine kuulub nõukogu pädevusse. · Igale hoiu-laenuühistu liikmele antakse liikmeraamat või liikmekaart. Allikas: Hoiu-laenuühistu seadus Hoiu-laenuühistu ühele liikmele antud laen või ühele liikmele kattuvate tähtaegadega antud mitme laenu summa kokku ei tohi olla rohkem kui 10 korda suurem tema poolt tasutud osamaksu summast ega tohi ületada 20 protsenti hoiu-laenuühistu osakapitalist. Allikas: Hoiu-laenuühistu seadus Tartu Hoiu-laenuühistu taktikaline eesmärk on koondada hoiustena säästusid omavate liikmete rahalised ressursid ning väljastada need laenudena laenuvajadusega liikmetele. Tartu Hoiu-laenuühistu tegevus on suunatud oma liikmete hüvanguks. Nii ringleb kapital liikmete käes nende vajaduste paremaks rahuldamiseks. Allikas: Tartu hoiu-laenuühistu kodulehekülg

Lahusvara Abikasa isiklikud tarbeesesmed; Abielu ajal soetatud lahusvara jagamise lepinguga jagatud vara; Lahutusel ühisvara jagamise lepinguga jagatud vara; Kinnisvarana abikaasa omandis enne abielu; Abielu ajal kinke või pärimise teel saadud kinnisvara Tagastatud vara Tagastamisel saadud vara ei muutu kunagi ühisvaraks! KÜ korteriomandi omanikud on ise omanikud; saab pantida EÜ (kooperatiiv)i liikme osamaksu suurus peab vastama tema kasutada oleva elamispinna suurusele; kliendil ei ole korteriomandit, vaid osakud, et taon EÜ-s osaline; osamakse pank tagatiseks ei võta HÜ liikmemaksu süsteem; hooneühistu liikmetel on hoone kindlaksmääratud (kasutatav korter on piiritletud, kus see asub) osade ainukasutus; liikmemakse pank tagatiseks ei võta Alaealine tagatise andja - tal on piiratud tovõime; notarid tehinguid ei tee, kui, siis ainult

asutus. Pank on äriettevõta. PEAÜLESANNE on kasumi teeninine. Riigi rahastabiilsuse eest vastutab keskpank e emissioonipank. Emissioon väärtpaberite ringlusse laskmine. Meie keskpank on Eesti Pank. Eestipanga presidendi nim ametisse vabariigi president, panga nõukogu nim riigikogu. VÄÄRTPABERID väärtpaberid on panga või fondi amerlikus vormis välja antud dokumendid, mis tõendavad osamaksu tasumist või laenu andmist. Väärtpaberi omanikul on õigus saada osakasu e dividendi või laenuprotsendi e intressi. Levinumad väärtpaberid: 1. aktsiad e omandusosatunnistused 2. võlakirjad e obligatsioonid 3. hoiuse sertifikaadid 4. kindlustuspoliisid pangakaardid on deebet- ja krediitkaardid. Deebet nii palju kui arvel on krediit rohkem kui arvel on

Asutamislepingu sõlmimisega kinnitavad asutajad asutamislepingu lisana ka ühistu põhikirja. Asutamisleping ja sellega kinnitatud põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad. Asutaja esindaja võib asutamislepingule ja selle lisana kinnitatud põhikirjale alla kirjutada, kui talle selleks antud volikiri on notariaalselt tõestatud. Ühistu põhikirjas märgitakse: 1) ühistu ärinimi ja asukoht; 2) ühistu eesmärk; 3) osamaksu suurus ja tasumise kord; 4) summa, mille liige võib ühistule tasuda lisaks osamaksule, või selle suuruse määramise kord; 5) liikmetele lisakohustuste määramise kord; 6) kui osamaksu või muu sissemakse võib tasuda mitterahalise sissemaksena mitterahalise sissemakse hindamise kord; 7) üldkoosoleku kokkukutsumise kord ja tähtaeg; 8) juhatuse liikmete arv, nõukogu olemasolu korral ka selle liikmete arv, mis võib olla väljendatud kindla suurusena või alam- ja ülemmäärana;

Säästmisele ta ei mõtle, sest ei usu, et vajaminevat raha on sel moel võimalik suveks kokku saada. Jõulude ajal kaotab ta kontrolli kulutuste üle, sest kaupluste vaateaknad on väga peibutavad ja allahindlused hiiglaslikud. Ta lähtub põhimõttest, et osta tuleb sooduskampaaniate ajal, leides, et laenu jõuab ka hiljem maksta. Tüdruksõber, kes teenib sama palju, on novembrikuus teinud suurema säästu, teades, et detsembris kulub raha rohkem. Jürgen ei suuda ka jaanuarikuus laenu osamaksu tasuda, ignoreerides sealjuures võlateateid. Laenu hakkab ta uuesti tasuma veebruaris. • Ülesanne: Mis juhtub tema laenukohustusega (uuri laenulepingut!)? Kus tegi Jürgen vea? Tarbijad ja säästjad. Harjutus Lugu lõpeb siiski õnnelikult. Hoolimata raskustest on laen tähtaegselt tagastatud. Kaja on valmis broneerima lennupileteid Chicagosse. Jürgen läheb panka uue laenu järele. Suur on tema üllatus, kui selgub, et talle uut laenu ei anta. • Ülesanne:

lisatakse ettevõtte raamatupidamise aastaaruandele ning saadetakse äriregistrisse avalikuks tutvumiseks. Osaühingu sisemine korraldus on vabam. Nõukogu ja audiitorkontrolli pole üldiselt vaja. Osaühingu osanikud on eeldatavasti väike, üksteist tundev seltskond. Ü h i s t u d ehk k o o p e r a t i i v i d on sellised organisatsioonid, mille tegevuseesmärgiks on oma liikmetele mingite teenuste või hüvede pakkumine. Ühistu juhtimisel on kõik liikmed võrdsed, vaatamata oma osamaksu suurusele. Äriühingute tekkimine ja lõppemine on seotud äriregistrisse kandmise ja sealt kustutamisega. Kohtute juures peetav äriregister on avalik. Füüsilisest isikust ettevõtja jaoks on enda äriregistrisse kandmine üldiselt vabatahtlik. Registreerima peab ta end siis, kui ta maksuametis on arvel käibemaksukohuslasena. 5 Majandustegevusega kaasneb alati majanduslik risk. Võib ette tulla

31. 12. 2007. 40 211 3655 36 556 0 Kokku 120 633 20 633 100 000 Rentniku raamatupidamiskanded on järgmised. Renditud masina kapitaliseerimine ja kohustise perioodiseerimine 01. 01. 2005. a.: D: renditud masin (soetusmaksumuses) 100 000 K: lühiajaline rendikohustis 30 211 K: pikaajaline rendikohustis 69 789 Intressikulu kajastamine, kohustise perioodiseerimine, osamaksu tasumine ja masina depretsieerimine 31. 12. 2005. a.: D: lühiajaline rendikohustis 30 211 D: intressikulu 10 000 D: renditud masina depretsiatsioonikulu 33 333 D: pikaajaline rendikohustis 33 233 K: pangakonto 40 211 K: lühiajaline rendikohustis 33 233 K: renditud masina akumuleeritud kulum 33 333

1.3. Oma tegevuses juhindub osaühing Eesti Vabariigi seadustest ja muudest õigusaktidest, käesolevast põhikirjast, juhtorganite otsustest ja muudest ühingu sisestest aktidest. 1.4. Osaühing teostab oma nimel õigustoiminguid, mis on aluseks tsiviilõiguste ja - kohustuste tekkimiseks, muutumiseks ja lõppemiseks või lõpetamiseks, samuti võib omada äriühinguid või osalust nendes. 1.5. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga, osaniku vastutus on piiratud tema osamaksu suurusega. 1.6. Osaühingu majandusaasta on kalendriaasta, majandusaasta algab 01. jaanuaril ja lõpeb 31. detsembril. 1.7. Osaühing on asutatud määramata tähtajaks. 2. OSAKAPITAL JA RESERVKAPITAL 2.1. Osaühingu miinimumkapital on 2500 (kaks tuhat viissada) eurot ja OÜ maksimumkapital on 10 000 (kümme tuhat) eurot. Osa iga 1 (üks) euro annab ühe hääle. 2.2. Osakapitali võib suurendada või vähendada kooskõlas OÜ osanike otsusega. 2.3

kindlaks määratud, mitte hiljemalt peab osanik tasuma osaühingu selle viivitamata pankrotimenetluseni. pärast ühingulepingu sõlmimist. Osa- või sissemakse, Sissemaksu ei Sissemaksu ei Osa võõrandamine Esita osa, aktsia, osamaksu võõrandata, võõrandata, osanike vahel vaba; vabal võõrandamine lahkumisel ühingust lahkumisel ühingust kolmandale isikule Nime makstakse hüvitist makstakse hüvitist võõrandamisel on võõra teistel osanikel aktsio

Vähemalt üks vastutab kogu oma varaga (täisomanik) ja vähemalt üks vastutab sissemakse ulatuses kohustuste eest. Sissemaksed võivad olla nii rahalised kui mitterahalised. http://www.aavikuemand.ee/ Tulundusühistus (TÜ) Kolm või enam liiget Eesmärk majapidamiste või tegevuse toetamine teenuste osutamisega (tarbijate ühistu, tootjate ühistu) Ühistu vastutab kogu varaga kohustuste eest, liige vastutab osamaksu summas. Ühistu liikmed võivad olla nii füüsilised kui ka juriidilised isikud. http://www.eestimaakartul.ee/ Mittetulundusühing (MTÜ) Vabatahtlik ühendus, mille eesmärgiks või põhitegevuseks ei või olla majandustegevuse kaudu tulu saamine. Mittetulundusühingu tulu võib kasutada üksnes põhikirjaliste eesmärkide saavutamiseks. Mittetulundusühing ei või jaotada kasumit oma liikmete vahel. Mittetulundusühingu võivad asutada vähemalt kaks isikut.

Kui põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 40 000 krooni. Ühistu on avatud liikmete vastuvõtuks oma põhikirjas sätestatud tegevuspiirkonnas. Liikmeks vastuvõtmisest keeldumist peab taotlejale alati kirjalikult teatama, edastades taotlejale ärakirja ühistu juhatuse vastavasisulisest otsusest. Erinevalt osaühingust ja aktsiaseltsist on igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest. Ühistul peab olema vähemalt viis liiget. Tulundusühistu osakapital koosneb liikmete osamaksudest. Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. FÜÜSILISEST ISIKUST ETTEVÕTJA (FIE) Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana (FIE). Ettevõtja registreerib end füüsilisest isikust ettevõtjaks kohalikus maksuametis, äriregistrisse kannab ennast vaid omal soovil. Seejuures FIE-na

mitte eesmärgiks seadva ettevõttena Tulundusühistu liige ei vastuta isiklikult ühistu kohustuste eest, kui põhikirjaga ei ole ette nähtud teisiti. Kui tulundusühistu põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 40 000 krooni. Tulundusühistu vastutab oma kohustuste eest oma varaga. Tulundusühistu liikmeks ei saa olla riik. · Igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest; · Tulundusühistul peab olema vähemalt viis liiget; · Tulundusühistu osakapital koosneb liikmete osamaksudest; · Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. · Tulundusühistu asutamiseks sõlmivad asutajad asutamislepingu ja kinnitavad põhikirja. · Tulundusühistu asutamisleping ja sellega kinnitatud põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad 16

tänaseks arusaamale, et sooviks selle Tiskres asuva suvilamoodi maja ära müüa. Tõnis palub teil selgitada, kas selle müümine tekitab talle mingeid maksukohtusi. Palun selgitage seda Tõnisele. Vastus: Tms § 15, lg 1 (1) Tulumaksuga maksustatakse kasu (§ 37) ükskõik millise võõrandatava ja varaliselt hinnatava eseme, sealhulgas kinnis- või vallasasja Samas: Tms § 15, lg 5 Tulumaksuga ei maksustata kinnisasja, elamuühistu osamaksu või hooneühistu liikmesuse võõrandamisest saadud kasu, kui: 1) kinnisasja oluliseks osaks või korteriomandi või -hoonestusõiguse esemeks on eluruum, mida maksumaksja kuni võõrandamiseni kasutas oma elukohana, või 2) 4) suvila või aiamaja vallasasjana või kinnisasja olulise osana on maksumaksja omandis olnud üle kahe aasta ning kinnistu suurus ei ületa 0,25 hektarit või Ehk saab mitut moodi mitte maksustada seda müüki

Eelkõige saavad tagasi oma osa tagasi usaldusomanikud,seejärel jaotatakse järelejäänud vara täisosanike vahel.Kui ühingu varast ei piisa usaldusosanike osamaksude täielikuks tagastamiseks, jagatakse olemasolev vara usaldusomanike vahel, vastatavalt nende osale ühingu varas. Osaühing 1.Vara -Sama mis täis ja usaldusühingul. 2.Omanikud -Osaühingu varade omanik on osaühing tervikuna 3.Vastutus Ühing vastutab kogu oma tegevuse eest kogu oma varaga.Osanikud osa osamaksu piires. 4.Juhtimine Kõrgeim juhtimisorgan, on osanike üldkoosolek,hääled vastavalt osamaksule.Täidesaatev organ on üldkoosolekul valitud juhatus.Juhatuse liikmed valivad enda hulgast esimehe(peadirektor),väiksematest ühingutest võivad osanikud juhatuse asemel valida direktorit. 5.Kasumi jaotamine-Kasumi jaotamine määratakse häälte arvust tulenevalt. 6.Lahkumine ühingust-Lahkumisel müüb osanik oma osa ära.Ostueelisõigus on teistel osanikel

VUTT: Kohus peaks hagi rahuldama. Kas kohus saab hagi rahuldada või ei? § 101 lg 2 vastutavad solidaarselt, lg 3 solitaarvastutusest kõrvalehoiduvad kokkulepped ei kehti kolmanda isiku ees, seega kokkuleppe kehtiva nende endi vahel. XI Tulundusühistu 38. Tulundusühistu juhatus tegi 1. augustil otsuse, millega arvas ühistu liikme ühistust välja. Otsuse kohaselt ei täitnud ühistu liige oma kohustust tasuda täielikult osamaks. Ühistu asutamisel määrati põhikirjaga osamaksu suuruseks 1000 krooni, kuid 15. juulil muutis üldkoosolek põhikirja, kehtestades osamaksu uueks suuruseks 3000 krooni ning kohustas ühistu liikmeid täiendava osamaksu tasuma otsuse vastuvõtmisest kahe nädala jooksul. Ühistu liige esitas 15. septembril juhatuse otsusele kaebuse üldkoosolekule ja palus juhatuse otsuse kehtetuks tunnistada, kuna talle ei olnud üldkoosoleku 15. juuli otsus teatavaks tehtud ning seega ei olnud ta teadlik kohustusest tasuda täiendav osamaks

VUTT: Kohus peaks hagi rahuldama. Kas kohus saab hagi rahuldada või ei? § 101 lg 2 vastutavad solidaarselt, lg 3 solitaarvastutusest kõrvalehoiduvad kokkulepped ei kehti kolmanda isiku ees, seega kokkuleppe kehtiva nende endi vahel. XI Tulundusühistu 38. Tulundusühistu juhatus tegi 1. augustil otsuse, millega arvas ühistu liikme ühistust välja. Otsuse kohaselt ei täitnud ühistu liige oma kohustust tasuda täielikult osamaks. Ühistu asutamisel määrati põhikirjaga osamaksu suuruseks 1000 krooni, kuid 15. juulil muutis üldkoosolek põhikirja, kehtestades osamaksu uueks suuruseks 3000 krooni ning kohustas ühistu liikmeid täiendava osamaksu tasuma otsuse vastuvõtmisest kahe nädala jooksul. Ühistu liige esitas 15. septembril juhatuse otsusele kaebuse üldkoosolekule ja palus juhatuse otsuse kehtetuks tunnistada, kuna talle ei olnud üldkoosoleku 15. juuli otsus teatavaks tehtud ning seega ei olnud ta teadlik kohustusest tasuda täiendav osamaks

eest, peab osakapital olema vähemalt 40 000 krooni. · Ühistu on avatud liikmete vastuvõtuks oma põhikirjas sätestatud tegevuspiirkonnas. · Liikmeks vastuvõtmisest keeldumist peab taotlejale alati kirjalikult teatama, edastades taotlejale ärakirja ühistu juhatuse vastavasisulisest otsusest. · Erinevalt osaühingust ja aktsiaseltsist: · on igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest; · Ühistul peab olema vähemalt viis liiget; · Tulundusühistu osakapital koosneb liikmete osamaksudest; · Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. · Ühistu asutamiseks sõlmivad asutajad asutamislepingu ja kinnitavad põhikirja. · Asutamisleping ja sellega kinnitatud põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad. Aktsiaselts (AS)

hinnatasemel võrdsustunud. 74. Bränd - toote/teenuse materiaalsete ja sümboolsete omaduste kombinatsioon, mis identifitseerib toote/teenuse (teisisõnu annab talle identiteedi) ja eristab selle konkurentidest. 75. Turumajandus - majandussüsteem, mida iseloomustab majandusvabadus, konkurents ning hinna kujunemine nõudluse-pakkumise suhte tulemusena. 76. Usaldusühing - äriühing, mille kohustuste eest vastutab osa osanikke kogu oma varaga ja teine osa ainult oma osamaksu ulatuses. 77. Täisühing (nim. ka partnerettevõtteks) - kaks või enam osanikku, kes tegutsevad ühise ärinime all. Osanikel on solidaarne vastutus kogu oma varaga ühingu kohustuste eest, st kuni kõigi nõuete rahuldamiseni. 78. Juhatuse liige - isik, kes on selleks andnud kirjaliku nõusoleku ja kantud äriregistris äriühingu B-kaardile. Juhatuse liige võib olla ka isik, kes ei kuulu omanike hulka. 79. Tegevjuht - juhib ettevõtte või asutuse igapäevast tegevust. 80

5. krediidiasutuse, finantseerimisasutuse või kindlustusandja poolt pakutavate tagatiste, garantiide ja muude tagasimakstavate rahaliste vahendite kaasamine ja nende vahendamine; 6. nõustamine majandustegevust puudutavates küsimustes; Kindlaksmääramata isikute ringile võib hoiu-laenuühistu osutada: · valuutavahetusteenuseid; · rahasiiret ning teisi makseteenuseid vastavalt makseasutuste ja e-raha asutuste seaduses sätestatule. Sisseastumismaksu ja osamaksu tasumine Hoiu-laenuühistu asutajad peavad sisseastumismaksu ja osamaksu tasuma täielikult rahas asutamislepingus nimetatud Eesti krediidiasutuses avatud kontole enne hoiu-laenuühistu äriregistrisse kandmise avalduse esitamist, kui asutamislepingus ei ole ette nähtud varasemat tähtaega. Iga hoiu-laenuühistu liikmeks astuja peab tasuma sisseastumismaksu põhikirjas ettenähtud korras ja summas, kuid mitte vähem kui 6 eurot. Hoiu-laenuühistu vara ja osakapital

isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 40 000 krooni. Tulundusühistu liikmeks ei saa olla riik. Tulundusühistu võtab vastu uusi liikmeid oma põhikirjas sätestatud tegevuspiirkonnas. Juhul kui liikmeks vastuvõtmisest keeldutakse, siis peab taotlejale alati kirjalikult teatama, selleks edastatakse taotlejale ärakiri ühistu juhatuse vastavasisulisest otsusest. Igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest; Tulundusühistul peab olema vähemalt viis liiget; Tulundusühistu osakapital koosneb liikmete osamaksudest; Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. Tulundusühistu asutamiseks sõlmivad asutajad asutamislepingu ja kinnitavad põhikirja. Tulundusühistu asutamisleping ja sellega kinnitatud põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad.

Äriühingu tegevuses täisosanik/ täisosanik osanik aktsionär liige osaleja nimetus usaldusosanik täisosaniku puhul Vastutus ühingu täielik (vastutus kogu täielik, usaldusosaniku tasumata osamaksu osanik ei vastuta aktsionär ei vastuta kohustuste eest oma varaga) puhul tasumata ulatuses sissemakse ulatuses asutamisleping / asutamisleping / asutamiskoosoleku

*teisest küljest tagab EL liikmeks olemine juba peaaegu automaatselt meiega arvestamise (nn klubiliikme fenomen) *isegi meie seisukohtade otsese mittearvestamise korral püütakse meie probleeme lõppotsuste tegemisel võimalikult palju arvestada ning seetõttu mõjutavad eesti huvid vähemalt kaudselt EL otsuseid 5. EL eelarve kujunemine EL eelarvesse laekub raha peamiselt kolmest nn omavahendist. Suur osa, peaaegu kolm neljandikku, saadakse liikmesriikidelt, kes maksavad osamaksu vastavalt oma riigi jõukusele, mida väljendatakse sisemajanduse kogutoodanguna. Iga liikmesriigi panus arvutatakse solidaarsuspõhimõtte ja maksevõime järgi. Siinkohal on siiski võimalik teha muudatusi, kui tundub, et makse on liikmesriigile ülemääraseks koormaks. Ülejäänud raha saadakse tollimaksudest ja põllumajandusmaksudest ning kindlast osast liikmesriikides kogutud käibemaksust. EL abiprogrammid

Selleks, et teha oste teiselt liikmelt, peab ostja andma müüjale broneeringu arve kviitungi, millele on märgitud eelnevalt kokku lepitud hind. Loendi põgusal ülevaatusel on selgunud, et paljud osanikud on nõus sajaprotsendiliselt vastu võtma WIR valuutat. Erinevalt tavalisest pangatsekist, on WIR'i broneeringu arve kviitungid kohustuslikud, sest kui see nii ei oleks võidakse hakata viilima broneeringu kulude üheprotsendilise osamaksu maksmisest. Sellest maksust laekuvaid sissetulekuid kasutatakse selleks, et katta WIR-kontori ülalpidamiseks minevaid administratiivseid üldkulusid. Peale avalduse esitamist uurib WIR-i esindaja ärimehe mainet, iseloomu, ärivaistu jne. WIR kooperatsioon tellib kandidaadi kohta andmeid krediidibüroodest, mis saadetakse lõpuks raportina kolmeliimelisele vastuvõtukomiteele. Kui kandidaat vastu võetakse, siis saab uus liige hakata WIR - broneeringu kviitungeid maksena vastu

kehtestamine; muude küsimuste otsustamine, mis on seadusega antud kohaliku omavalitsuse volikogu võimkonda. Eluruumi kasutamine elamuühistu (-kooperatiivi) liikmena Elamuühistu - on mittetulundusühistu, mille eesmärgiks on liikme valdusesse anda liikmelisuse alusel kasutamiseks eluruum omaette korterina elamuühistule kuuluvas elamus ning korraldada elamu, elamualuse ja elamu teenindamiseks vajaliku maa majandamist. Elamuühistu liikme osamaksu suurus peab vastama tema valdusesse antava või tema valduses oleva eluruumi üldpinna suurusega vastavale osale elamu ehitusmaksumusest. Eluruumi üürileandmine - Elamuühistu võib vabanenud eluruumi anda üürile kuni aastaks. Elamuühistu liige võib tema valduses oleva eluruumi anda üürile. Osamaksu võõrandamine - elamuühistu liikmel on õigus talle kuuluv osamaks võõrandada. Abikaasade ühisomandisse kuuluva osamaksu võib elamuühistu liige võõrandada üksnes abikaasa

Ei maksustata: lähetuskulusid nende lubatud piirimäärades, isikliku sõiduauto kasutamise kulusid, sünnitoetust 5/12 maksuvabast tulust, riigikogulaste ja presidendi esinduskulud, vastuvõetud pärandvara, tulu isiklikus tarbimises oleva vallasasja võõrandamisest, kasutamata jäänud erastamisväärtpaberite hüvitis, tulu äriühingute osaluse suurendamisest või omandamisest mitterahalise sissemaksena, kinnisasjad, ehitise või korteri kui vallasasja või elamuühistu osamaksu võõrandamisest saadud tulu (suvila, aiamaja või 0,2 ha maad, mis on olnud omandis üle 2 aasta) 29.Milliseid makse peavad maksma FIE-d oma tuludelt ? FIE, kes sai eelmisel maksustataval perioodil ettevõtlustulu, on kohustatud tasuma maksustamisperioodi kestel tulumaksu avansilisi makseid. Avansilise makse suuruseks on ¼ isiku poolt eelmisel maksustamisperioodil ettevõtlustulult arvestatud tulumaksu summa. Avansilised

Tulundusühistu o kahe või suurema hulga liikmetega ühing o eesmärgiks on liikmete ühise tegevusega nende majapidamiste või tegevuse toetamine teenuste osutamisega o Tulundusühistu on näiteks tarbijate ühistu (ETK), tootjate ühistu, laenu- ja hoiuühistud, kindlustusühistud, korteriühistud jne o Tulundusühistu vastutab oma kohustuste eest kogu oma varaga. Ühistu liige kohustuste eest ei vastuta (osamaksu kogusumma) o Kui põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 2500 eurot. o Ühistu liikmeteks võivad olla füüsilised ja juriidilised isikud Osaühing o millel on osadeks jaotatud osakapital o Osanik ei vastuta isiklikult osaühingu kohustuste eest o OÜ vastutab oma kohustuste täitmise eest kogu oma varaga.

omaenese makse. Tema peamine meetod näis väga lihtsana. Ta pakkus parunile kaitset ja nõudis selle eest korrapärast tasu. "Auväärne seltskond" läks ka rentnike juurde ja pakkus neilegi oma "kaupa" - julgeolekut. Juhul kui keegi ei tahtnud seda osta, leidis ta mõnel päeval, et tema viinapuud on maha raiutud või tema lammastel ja kitsedel silmad välja torgatud. Nii ta siis maksis. Isegi varas tasus täpipealt oma osamaksu, sest selle eest sai ta õiguse varastada inimestelt, kes ei kuulunud maffia protektsiooni alla. Talupojad, kes olid rentinud maalapi, tegid õigesti kui nad õigel ajal oma "veemaksu" ära maksid, vastasel juhul poleks hinnaline märjuke lihtsalt kuivanud põldude vahele jõudnud. Kalur, kes ei soovinud oma paadist ja võrkudest ilma jääda, loovutas oma kasina saagi maffia määratud hinna eest. Näide näite järel - "Auväärne ühing" oli välja nuputanud täiusliku

lisavastutus; muud seadusega sätestatud andmed: Avaldusele lisatakse asutamisleping, põjhikiri ja muud seadusega nõutavad dokumendid. Ühistu liige ei vastuta ühistu kohustuse eest. Põhikirjas võib ette näha, et liikmed vastutavad ühistu kohustuse eest solidaarselt kogu oma varaga või põhikirjaga kindlaksmääratud ulatuses (lisavastutus). 21 Osamaksu suurus määratakse põhikirjas. Üldjuhul on osamaksud võrdsed, kuid põhikirjaga võib määrata ka teisiti. Kui selles pole sätestatud liikmete isiklikku vastutust, peab osakapital olema vähemalt 2 500 eurot. Kui aga on ette nähtud liikmete lisavastutus,peab lisavastutuse summa olema vähemalt 2 500 eurot. Üldkoosolekul otsuse vastuvõtmiseks on igal ühistu liikmel üks hääl. Ühistu liikmeks asutaja esitab kirjaliku avalduse, mille kohta teeb ühe kuu jooksul otsuse kas

äritehingust, sellele lisanduvad hiljem mingeid lisamakse tooraine tootjatele või tagasi- ja juurdemaksed ning muud klientidele ei tehta. omahinna tasemel soodusteenused, kui on saadud lisatulu. 10. Äritegevus suunatud esmalt liikmetele, 10. Äritegevus on avalik ja üldine, seejärel vastavalt kokkulepetele teistele klientuur piiramatu. klientidele. 11. Investeeringud tehakse liikmete poolt 11. Investeeringud kasseeritakse ja kahjum kaetakse liikmete osamaksu klientidelt, kahjum kaetakse aktsionäride ulatuses. poolt aktsiate ulatuses. 12. Kõigil liikmetel võrdne hääleõigus - 12. Aktsionäri häälte arv üks liige, üks hääl; volinikel proportsionaalne aktsiate arvuga, aktsiate proportsionaalselt teda volitanud liikmete kontrollpakk otsuste vastuvõtmisel arvule. määrav. 13. Võim (strateegia kujundamine, 13

2) hankijatena 3) tööpanuse kaudu 4) teenuste kasutamise kaudu 5) mõnel muul sarnasel viisil Tulundusühistu liige ei vastuta isiklikult ühistu kohustuste eest, kui põhikirjaga ei ole ette nähtud teisiti. Kui tulundusühistu põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 40 000 krooni. Eestis kehtivad järgnevad tingimused: Igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest; Tulundusühistul peab olema vähemalt viis liiget; Tulundusühistu osakapital koosneb liikmete osamaksudest; Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. Tulundusühistu asutamiseks sõlmivad asutajad asutamislepingu ja kinnitavad põhikirja. Tulundusühistu asutamisleping ja sellega kinnitatud põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad 16. Äriühingu asutamine.Tegevusalad.

1. Äriühingu tegevuses täisosanik täisosanik/ osanik aktsionär liige osaleja nimetus usaldusosanik 2. Vastutus ühingu Täielik täisosaniku puhul osanik ei vastuta aktsionär ei vastuta tasumata osamaksu ulatuses kohustuste eest (vastutus kogu oma täielik,usaldusosaniku varaga) puhul tasumata sissemakse ulatuses 3. Asutamis- ühinguleping ühinguleping asutamisleping/ asutamisleping/ asutamiskoosoleku

1. Äriühingu tegevuses täisosanik täisosanik/ osanik aktsionär liige osaleja nimetus usaldusosanik 2. Vastutus ühingu Täielik täisosaniku puhul osanik ei vastuta aktsionär ei vastuta tasumata osamaksu ulatuses kohustuste eest (vastutus kogu oma täielik,usaldusosaniku varaga) puhul tasumata sissemakse ulatuses 3. Asutamis- ühinguleping ühinguleping asutamisleping/ asutamisleping/ asutamiskoosoleku

Kui põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 40 000 krooni. Ühistu on avatud liikmete vastuvõtuks oma põhikirjas sätestatud tegevuspiirkonnas. Liikmeks vastuvõtmisest keeldumist peab taotlejale alati kirjalikult teatama, edastades taotlejale ärakirja ühistu juhatuse vastavasisulisest otsusest. Erinevalt osaühingust ja aktsiaseltsist on igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest. Ühistul peab olema vähemalt viis liiget. Tulundusühistu osakapital koosneb liikmete osamaksudest. Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. Ühistu asutamiseks sõlmivad asutajad asutamislepingu ja kinnitavad põhikirja. Asutamisleping ja sellega kinnitatud põhikiri peavad olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad. Ärinimi on äriregistrisse kantud nimi, mille all ettevõtja tegutseb.

1) viia EL lepingutesse sisse uue riigi liitumisega seonduvad vajalikud kohandused 15 2) määratleda erandid üldistest lepingusätetest 3) määratleda üleminekumeetmete iseloom, arv, ajaline kestvus Nende peale läheb läbirääkimiste põhi rõhk, kõige problemaatilisemad. Kui on adekvaatsed põhjused, miks ei suudeta teatud direktiive täita, siis võidakse anda ajapikendust. 4) uue liikmesriigi EL osamaksu määramine 5) struktuuri- ja sidusfondide, muude abirahade eraldiste määramine 6) uue liikmesriigi EL poliitikates osalemise aja ja iseloomu määramine 7) EL ühispoliitikate vajalike muudatuste määratlemine 8) mistahes muud meetmed ühinemise hõlbustamiseks Liitumisläbirääkimiste struktuur ja põhimõtted Sõelumine-võrreldi kandidaatriigi seadusandlust olemas oleva Euroopa seadusandlusega. Tehti kindlaks

Säästmisele ta ei mõtle, sest ei usu, et vajaminevat raha on sel moel võimalik suveks kokku saada. Jõulude ajal kaotab ta kontrolli kulutuste üle, sest kaupluste vaateaknad on väga peibutavad ja allahindlused hiiglaslikud. Ta lähtub põhimõttest, et osta tuleb sooduskampaaniate ajal, leides, et laenu jõuab ka hiljem maksta. Tüdruksõber, kes teenib sama palju, on novembrikuus teinud suurema säästu, teades, et detsembris kulub raha rohkem. Jürgen ei suuda ka jaanuarikuus laenu osamaksu tasuda, ignoreerides sealjuures võlateateid. Laenu hakkab ta uuesti tasuma veebruaris. Ülesanne 3: Mis juhtub tema laenukohustusega (uuri laenulepingut!)? Kus tegi Jürgen vea? Jürgen peab hakkama lisaks laenule ja tagasimaksmata rahale laenuandjale veel viivist maksma hakkama. Viivis suureneb iga maksmisega viivitatud päeva arvelt. Jürgen oleks pidanud kas käituma samamoodi nagu Kaja: tegema suuremaid sääste enne suurt ostuhooaega

Kui põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 25000 eurot. Ühistu on avatud liikmete vastuvõtuks oma põhikirjas sätestatud tegevuspiirkonnas. Liikmeks vastuvõtmisest keeldumist peab taotlejale alati kirjalikult teatama, edastades taotlejale ärakirja ühistu juhatuse vastavasisulisest otsusest. Erinevalt osaühingust ja aktsiaseltsist on igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest. Ühistul peab olema vähemalt viis liiget. Tulundusühistu osakapital koosneb liikmete osamaksudest. Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. Ettevõtlusvorm Minimaalne nõutav Minimaalne nõutav Varaline vastutus Juhtimine algkapital (euro) asutajate arv puudub Üks FIE vastutab kohustuste Juhtimisorganid FIE

Tulundusühistu on kolme või suurema hulga liikmetega ühing, mille eesmärgiks on liikmete ühise tegevusega nende majapidamiste või tegevuse toetamine teenuste osutamisega. Tulundusühistu on näiteks tarbijate ühistu, tootjate ühistu, laenu- ja hoiuühistud, kindlustusühistud. Tulundusühistu vastutab oma kohustuste eest kogu oma varaga. Ühistu liige kohustuste eest ei vastuta. Tema vastutus piirdub ühistu liikmetele kehtestatud osamaksu kogusummaga, ka neil juhtudel, kui osamaks ei ole täielikult tasutud. Ühistu liikmeteks võivad olla füüsilised ja juriidilised isikud. Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osanik ei vastuta isiklikult osaühingu kohustuste eest. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osaühing on enamlevinud äriühingu liik Eestis. Osaühingu võib asutada üks või mitu isikut. Asutajaks võib olla füüsiline isik või juriidiline isik

Käesolevaga on esitatud äriühinguid puudutav ülevaatlik tabel: Täisühing Usaldusühing Osaühing Aktsiaselts Tulundusühistu 1. Äriühingu täisosanik täisosanik/ osanik aktsionär liige tegevuses usaldusosanik osaleja nimetus 2. Vastutus Täielik täisosaniku osanik ei vastuta aktsionär ei vastuta tasumata osamaksu ühingu (vastutus kogu puhul ulatuses kohustuste eest oma varaga) täielik,usalduso saniku puhul tasumata sissemakse ulatuses 3. Asutamis- ühinguleping ühinguleping asutamisleping/ asutamisleping/ asutamiskoosoleku

Kui põhikirjaga ei ole ette nähtud ühistu liikmete isiklikku vastutust ühistu kohustuste eest, peab osakapital olema vähemalt 40 000 krooni. Ühistu on avatud liikmete vastuvõtuks oma põhikirjas sätestatud tegevuspiirkonnas. Liikmeks vastuvõtmisest keeldumist peab taotlejale alati kirjalikult teatama, edastades taotlejale ärakirja ühistu juhatuse vastavasisulisest otsusest. Erinevalt osaühingust ja aktsiaseltsist on igal tulundusühistu liikmel alati ainult üks hääl, sõltumata osamaksu suurusest. Ühistul peab olema vähemalt viis liiget. Tulundusühistu osakapital koosneb liikmete osamaksudest. Tulundusühistut ei saa ümber korraldada osaühinguks ega aktsiaseltsiks. FÜÜSILISEST ISIKUST ETTEVÕTJA (FIE) Kõige lihtsam ja odavam on ettevõtlusega alustada füüsilisest isikust ettevõtjana (FIE). Ettevõtja registreerib end füüsilisest isikust ettevõtjaks kohalikus maksuametis, äriregistrisse kannab ennast vaid omal soovil.

Läbirääkimiste objekt: - Euroopa Liidu õigustik (acquis communautaire) lepingute, õigusaktide, kohtuotsuste, ühistegevuste, deklaratsioonide jms. kogu Läbirääkimiste eesmärgid: 1) viia EL lepingutesse sisse uue riigi liitumisega seonduvad vajalikud kohandused 2) määratleda erandid üldistest lepingusätetest 3) määratleda üleminekumeetmete iseloom, arv, ajaline kestvus; 4) uue liikmesriigi EL osamaksu määramine 5) struktuuri- ja sidusfondide, muude abirahade eraldiste määramine 6) uue liikmesriigi EL poliitikates osalemise aja ja iseloomu määramine 7) EL ühispoliitikate vajalike muudatuste määratlemine 8) mistahes muud meetmed ühinemise hõlbustamiseks Struktuur ja põhimõtted. SÕELUMINE 20 peatükki 31 töögruppi

makstav hüvitis maksustatakse tulumaksuga juhul, kui seda ei maksta kindlustushüvitisena. 14. Millised tulud kuuluvad ettevõtlustulu alla? §14 15. Milliste varade võõrandamine on tulumaksuga maksustatud? §15 Tulumaksuga maksustatakse kasu (§ 37) ükskõik millise võõrandatava ja varaliselt hinnatava eseme, sealhulgas kinnis- või vallasasja, väärtpaberi, nimelise aktsia, osa, täis- või usaldusühingusse tehtud sissemakse, ühistule makstud osamaksu, investeerimisfondi osaku, nõudeõiguse, ostueesõiguse, hoonestusõiguse, kasutusvalduse, isikliku kasutusõiguse, rentniku õiguste, tagasiostukohustuse, hüpoteegi, kommertspandi, registerpandi või muu piiratud asjaõiguse või selle järjekoha või muu varalise õiguse (edaspidi vara) müügist või vahetamisest. (2)Tulumaksuga maksustatakse aktsiaseltsi aktsiakapitali, osaühingu või ühistu

Läbirääkimiste objekt: - Euroopa Liidu õigustik (acquis communautaire) – lepingute, õigusaktide, kohtuotsuste, ühistegevuste, deklaratsioonide jms. kogu Läbirääkimiste eesmärgid: 1) viia EL lepingutesse sisse uue riigi liitumisega seonduvad vajalikud kohandused 2) määratleda erandid üldistest lepingusätetest 3) määratleda üleminekumeetmete iseloom, arv, ajaline kestvus; 4) uue liikmesriigi EL osamaksu määramine 5) struktuuri- ja sidusfondide, muude abirahade eraldiste määramine 6) uue liikmesriigi EL poliitikates osalemise aja ja iseloomu määramine 7) EL ühispoliitikate vajalike muudatuste määratlemine 8) mistahes muud meetmed ühinemise hõlbustamiseks Struktuur ja põhimõtted. SÕELUMINE 20 peatükki 31 töögruppi

Läbirääkimiste objekt: - Euroopa Liidu õigustik (acquis communautaire) lepingute, õigusaktide, kohtuotsuste, ühistegevuste, deklaratsioonide jms. kogu Läbirääkimiste eesmärgid: 1) viia EL lepingutesse sisse uue riigi liitumisega seonduvad vajalikud kohandused 2) määratleda erandid üldistest lepingusätetest 3) määratleda üleminekumeetmete iseloom, arv, ajaline kestvus; 4) uue liikmesriigi EL osamaksu määramine 5) struktuuri- ja sidusfondide, muude abirahade eraldiste määramine 6) uue liikmesriigi EL poliitikates osalemise aja ja iseloomu määramine 7) EL ühispoliitikate vajalike muudatuste määratlemine 8) mistahes muud meetmed ühinemise hõlbustamiseks Struktuur ja põhimõtted. SÕELUMINE 20 peatükki 31 töögruppi

Läbirääkimiste objekt: - Euroopa Liidu õigustik (acquis communautaire) lepingute, õigusaktide, kohtuotsuste, ühistegevuste, deklaratsioonide jms. kogu Läbirääkimiste eesmärgid: 1) viia EL lepingutesse sisse uue riigi liitumisega seonduvad vajalikud kohandused 2) määratleda erandid üldistest lepingusätetest 3) määratleda üleminekumeetmete iseloom, arv, ajaline kestvus; 4) uue liikmesriigi EL osamaksu määramine 5) struktuuri- ja sidusfondide, muude abirahade eraldiste määramine 6) uue liikmesriigi EL poliitikates osalemise aja ja iseloomu määramine 7) EL ühispoliitikate vajalike muudatuste määratlemine 8) mistahes muud meetmed ühinemise hõlbustamiseks Struktuur ja põhimõtted. SÕELUMINE 20 peatükki 31 töögruppi

OSAÜHING MÖÖBLIPIONEER (edaspidi Osaühing) põhikiri on kinnitatud 01.november 2013.a. osanike otusustega. 1. Osaühingu ärainimi: OSAÜHING MÖÖBLIPIONEER. 2. Osaühingu asukoht on Eesti Vabariik Harju maakond Tallinn. 3.Osaühingu miinimum kapital on 2500.- (kaks tuhat viissada) eurot ja osaühingu maksimumkapital on piiramatu. 4. Osade eest võib tasuda rahalise sissemaksega. 5. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga, osaniku vastutus on piiratud tema osamaksu suurusega. 6. Osaühingu majandusaasta on kalendriaasta, majandusaasta algab 01. jaanuaril ja lõpeb 31. detsembril. 7. Osaühing on asutatud määramata tähtajaks. 8. Osaühingu reservkapitali suurus on 10% osakapitali suurusest. 9. Osaühingu osanike koosolekul, samuti koosolekuta otsustamisel annab osaühingu iga osa 1 euro ühe hääle. 10. Osaühingu juhatus valitakse tähtajatult ning juhatuse liikmete arv on 1 kuni 3. Juhatuse liikmed valitakse ja kutsutkse tagasi osanike poolt. 11

Omanik on osaühing tervikuna. osanikud. Usaldusosanikud ei ole. 3. Vastutus. Vastutab kohustiste eest kogu Usaldusosanikud vastutavad oma panuse Ühing vastutab kogu oma tegevuse eest oma varaga. Omanikud kannavad täis- ja piires, täisosanikud kannavad täis- ja kogu oma varaga, osanikud oma solidaarset vastutust. Kui ühingule nõude solidaarset vastutust kogu oma varaga osamaksu piires. esitamisel või ühingu likvideerimisel nõude nagu osanikud täisühingus. Uus rahuldamisel selgub, et tema varast ei piisa usaldusosanik vastutab enne tema kõikide nõuete rahuldamiseks, kannavad ühingusse astumist tekkinud ühingu ülejäänud võlgade eest solidaarset vastutust kohustiste eest samas korras kui teised kõik osanikud kogu oma isikliku varaga. usaldusosanikud. Uus osanik vastutab samas korras ka nende