Äriühingu tegevuses täisosanik täisosanik/ osanik aktsio osaleja nimetus usaldusosanik Minimaalne nõutav kaks kaks üks üks asutajate arv Vastutus ühingu Osanikud vastutavad Täisosanik vastutab Osanik ei vastuta Piirat kohustuste eest täisühingu oma varaga ettevõtte isiklikult osaühingu äriüh kohustuste eest tegevuse eest kohustuste eest; aktsio solidaarselt kogu ja piiratud osakapitali vastu oma varaga. vastutusega sissemakse tegemata aktsia Osanikult võib usaldusosanik jätmise korral tuleb eest

....14 4.3 Osaühingu juhtimine........................................................................................ ..........................16 4.4 Osaühingu ja aktsiaseltsi lõpetamine...................................................................................1 7 5. Tulundusühistu............................................................................... ...............................................19 3 6. Äriühingute erinevused. Tabel.............................................................................................. ....24 7. Kasutatud allikad............................................................................................ ..............................26 1.SISSEJUHTUS ÄRIREGISTRISSE. ÄRIÕIGUSE PÕHIMÕISTED. Äriõigus (kaubandusõigus) on õigusnormide kogum, mis reguleerib ühiskonnas toimuvat

raamatupidamistavaga. Seda nõuet ei kohaldata Euroopa Majanduspiirkonna lepinguriigi või Majanduskoostöö ja Arengu Organisatsiooni (OECD) liikmesriigi äriühingule. 12 Kokkuvõte Juhatus koostab raamatupidamise aastaaruande ja tegevusaruande, allkirjastab need ja esitab audiitorile. Peale audiitorkontrolli sooritamist esitab audiitor järeldusotsuse, milles avaldab oma arvamuse, kas raamatupidamise aastaaruanne kajastab või ei kajasta õigesti ja õiglaselt ettevõtte finantsseisundit ja majandustegevuse tulemust. Audiitor tutvub tegevusaruandega eesmärgiga selgitada, kas selles esitatud info on vastavuses raamatupidamise aastaaruandes esitatud finantsnäitajatega. Juhatus teeb kasumi jaotamise ettepaneku, mis on majandusaasta aruande üks osa. Juhatus esitab neljast dokumendist koosneva majandusaasta aruande nõukogule, kes vaatab selle läbi ja koostab selle kohta kirjaliku aruande. Nõukogu kirjalik aruanne esitatakse

· Füüsilise isiku teovõime on võime teha kehtivaid tehinguid. · Eestis on täielik teovõime 18-aastaseks saanud isikul (täisealisel). Ning piiratud teovõime on alla 18-aastasel isikul (alaealisel) ja isikul, kes vaimuhaiguse, nõrgamõistuslikkuse või muu psüühikahäire tõttu kestvalt ei suuda oma tegudest aru saada või neid juhtida. Üldiselt lahterdatakse äriühinguid: · vastutuse · loomise kiiruse · kapitali vajaduse · ettevõtte juhtimise järgi. Äriühingute tegevust reguleerib äriseadustik https://www.riigiteataja.ee/akt/13364383 Juriidiline isik on organisatsioon, millele õiguskord omistab õigusvõime. Juriidiline isik on kas eraõiguslik või avalik-õiguslik. Eraõiguslik juriidiline isik on erahuvides ja selle juriidilise isiku liigi kohta käiva seaduse alusel loodud juriidiline isik. Äriseadustikus määratletud eraõiguslikud juriidilised isikud on äriühingud.

hooajalise tegevuse korral). Sellest on vajalik registriosakonda eelnevalt teavitada. Tegevuse lõpetamisel kustutatakse FIE äriregistrist tema avalduse alusel. Võrreldes äriühingutega on FIE-na alustamine lihtsam ja odavam. Puudub põhikapitali nõue. FIE-l on suur otsustamisvabadus ning juhtimine on lihtne. FIE-na tegutsedes kuulub kogutulu omanikule.FIE raamatupidamisega on võimalik toime tulla üksinda, kuid ettevõtte puhul on tihti vaja raamatupidajat, kes asjad korras hoiaks. Puuduseks on suurem maksukoormus ja risk, kuna äri ebaõnnestumise korral vastutab FIE kogu oma isikliku varaga. Samuti ettevõtja eluiga sõltub selle omanikust ja pikaajalisi äritehinguid FIE-ga ei sõlmita. Täisühing ja usaldusühing Täisühing(TÜ) Täisühing on äriühing, milles kaks või enam osanikku tegutsevad ühise ärinime all ja

territooriumil (tavaliselt mingis riigis) toodetud lõpphüviste(kaupade ja teenuste) koguväärtus. Territooriumipõhine SKT eristub omaniku rahvusliku kuuluvuse põhisest rahvamajanduse kogutoodangust . SKT ei võta arvesse tuluülekandeid. Näiteks Eesti SKT sisaldab küll välismaalaste Eestis teenitud kogutulu, aga ei sisalda Eesti kodanike tulu, mis on teenitud välismaal (juurde arvutatud ekspordi ja impordi kogusaldo). Enamasti ei ole SKT ja RKT erinevused suured. 15. Lõpp ja vahetoodang: lisandunud väärtuse meetod Lisandunud väärtus tootmisprotsessis kasutatud hüviste ja tootmistegurite väärtus, mis suurendab lõpptoodangu väärtust. Lõpptoodang on lõppkasutaja (majapidamised, valitsus) poolt ostetud valmisprodukt/teenus. Vahetoodang on pooleli olev toodang, mida kasutatakse ettevõtte tootmisprotsessis lõpptoodangu valmistamiseks. 16. Majanduskasv ja majandustsükkel - Majanduskasv antud maa

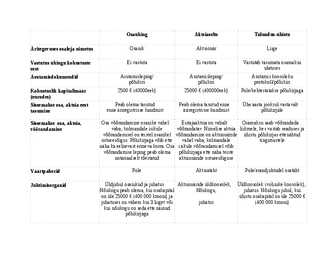

Tabel 1. Äriühingute eristamine äriseadustiku ja tulundusühistuseaduse põhjal TÄISÜHING USALDUSÜHING OSAÜHING AKTSIASELTS TULUNDUSÜHISTU Asutamine Vähemalt 2 asutajat, FI või Vähemalt 2 asutajat, 1 peab 1 ja enam isikut, võib olla nii FI Võib olla nii FI kui ka JUI, , Väheamlt 2 asutajat, JUI, ei või olla KOV üksus olema täisosanik ja teine kui ka JUI (ÄS, § 137). min. 1asutaja (ÄS, § 242). FI kui ka JUI (TÜS, (ÄS, 1995, § 79 - 80). usaldusosanik (ÄS, 1995, § 125). 2001, § 4). vt. täisühingut. Kohaldatakse samu

aktsiaseltsid) või sootuks reguleerimata valdkondi (näit. nime kaitse, filiaal, ühinemine, jagunemine ja ümberkujundamine, prokuura, FIE jne). Seadustiku põhiideeks oli luua majandusele tugeva seadusandliku baasi, kehtestades kõigile Euroopa kaanonitele vastava normistiku, mille puudumise läbi on Eesti üldine maine ilmselt oluliselt kannatanud. Seaduse ideoloogiaks on Euroopa (sealhulgas Ida-Euroopa reformimaade) üldine ideoloogia - ühtsed mängureeglid ning erinevate majandustegevuse vormide selge eristamine üksteisest. Äriõiguse all saame Eesti siseriikliku õiguse seisukohalt käsitleda ennekõike eraõiguslike juriidiliste isikute asutamisega, juhtimisega, sisesuhete jne seonduvat. Seevastu rahvusvahelise äriõiguse all saame mõista aga ennekõike kauba toimetamist üle riigipiiri. ÄS üheks põhieesmärgiks on vastutuse suurendamine majandustegevuses. Selle eesmärgi saavutamiseks

Kõik kommentaarid