kindlustusseltsi kanda. Süsteemina on ta suunatud riskidega seotud majanduslike kahjude katmiseks, ettenägematute ja ootamatult esinevate kahjude hüvitamiseks eelnevalt kokkulepitud alusel. 3. Millised on kindlustusandja põhikohustused lähtuvalt võlaõigusseadusest ja tüüptingimustest? § 422 lg 1 sätestab, et Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Swebanki tüüptingimustest lähtudes: Kindlustusandjal on ka teatamiskohustus, mis tähendab, et kui kindlustuslepingu kehtivuse ajal muutub kindlustusanda nimi, õiguslik vorm, aadress või selle kontori aadress, kus kindlustusleping sõlmiti, või kindlustusjärelevalve aadress, teatav

sõlmimise kohustus ei tulene seadusest. Nt kodukindlustus, sõiduki- ehk kaskokindlustus, õnnetusjuhtumite kindlustus jt. Kohustuslik kindlustus -isik on seadusega kohustatud sõlmima kindlustuslepingu. Nt liikluskindlustus . Sundkindlustus - on seadusega sätestatud kohustus tasuda kindlustusmakset või maksu ja hüvitamise kohustus on pandud riigile, näiteks sotsiaalmaksu vahenditest finantseeritav ravikindlustus. Kindlustusleping - kindlustuslepinguga kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustuse tüüptingimused - kindlustuslepingu tüüptingimusteks võivad olla nii üldtingimused kui ka eritingimused. Kindlustustingimused on teataval määral läbiräägitavad. Üldjuhul

1. Kindlustuslepingu olemus ja sõmimine Kindlustusleping on osapoolte kirjalik kokkuleppe, milles kindlustusandja kohustub maksma kokkuleppitud rahasumma kindlustusjuhtumi toimumisel ja kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustuslepingu osad on · sooviavaldus koos riskiküsimustikuga, mida täidab klient · lepingu üldised tingimused(tüüptingimused), ning muud lisad (vara nimekirjad_ ülevaatusaktid, eelpakkumised, teatud dokumentide koopiad) · kindlustuspoliis Lepingu sõlmimine · kindlustusobjekt · täidetud sooviavaldus · riskihindamine · pakkumine ja kinlustustingimused

Kui soovite liiklusregistrisse kande taastamist – mida peab selleks tegema? Kui omanik soovib liiklusregistri kande taastamist, peab ta sõidukiga läbima tehnoülevaatuse. Registrisse kandmiseks lõivu maksma ei pea. 11. Kui kiiresti peab liikluskindlustuse selts alustama kahju hüvitamisega? Kindlustusselts peab kahju hüvitamisega alustama senisest kiiremini – hüvitamist peab alustama viivitamatult, kuid mitte hiljem kui 30 päeva pärast. 12. Nimetage vähemalt 6 kahjut mida peab kindlustusjuhtumi korral liikluskindlustus andja hüvitama? kannatanu sõiduki hävimise või kahjustumise; mõistlikud kulud kahju ärahoidmiseks või kahju vähendamiseks; hukkunu matusekulud; kannatanu ravikulud, sh hooldusravi ja kulu ravimitele; kannatanu töövõimetusest tingitud sissetuleku vähenemise; hukkunu ülalpeetavate ülalpidamise äralangemise;

müügileping, vahetusleping ja faktooringuleping ning tasuta on kinkeleping. Kasutuslepinguga antakse midagi teisele osapoolele kasutusse, kuid mitte omandisse. Kasutuslepingud on üürileping, rendileping, liisinguleping, litsentsileping, frantsiisileping, ehitise ajutise kasutamise leping, pikaajalise puhkusetoote leping, vahendusleping ja vahendussüsteemi leping, tasuta kasutamise leping, laenuleping ja krediidilepingud. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustuselpingud on kahjukindlustus, elukindlustus, õnnetusjuhtumikindlustus ja ravikindlustus. Toetamisleping on ühe poole kohustus abistada teist poolt kokkulepitud ajal – elurendis, ülalpidamisleping

abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma soodustatud isikule kokkulepitud summa kas ühekordse väljamaksena või perioodiliste väljamaksetena. Isikukindlustus Kindlustusagent isik, kes vahendab kindlustuslepingu sõlmimist kindlustusandja huvides. Kindlustusandja isik, kellega kindlustusvõtja sõlmib kindlustuslepingu ja kellel on kohustus hüvitada kindlustusjuhtumi tõttu tekkinud kahju. Kindlustusjuhtum sündmus, millega seoses peab kindlustusandja täitma oma lepingust tuleneva täitmise kohustuse. Kindlustusleping Kindlustuslepinguga kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil. Kindlustusvõtja

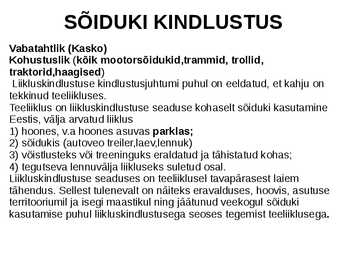

SÕIDUKI KINDLUSTUS Vabatahtlik (Kasko) Kohustuslik (kõik mootorsõidukid,trammid, trollid, traktorid,haagised) Liikluskindlustuse kindlustusjuhtumi puhul on eeldatud, et kahju on tekkinud teeliikluses. Teeliiklus on liikluskindlustuse seaduse kohaselt sõiduki kasutamine Eestis, välja arvatud liiklus 1) hoones, v.a hoones asuvas parklas; 2) sõidukis (autoveo treiler,laev,lennuk) 3) võistlusteks või treeninguks eraldatud ja tähistatud kohas; 4) tegutseva lennuvälja liikluseks suletud osal. Liikluskindlustuse seaduses on teeliiklusel tavapärasest laiem tähendus. Sellest tulenevalt on näiteks eravalduses, hoovis, asutuse

9. Liikluskindlustuse kindlustuskaitse kehtib: -ainult Eesti territooriumil (-) -Euroopa Liidu, Euroopa Liidu majanduspiirkonna ning Sveitsi territooriumil (+) -igal pool, kuhu on võimalik autoga sõita (-) -rohelise kaardi süsteemiga liitunud riikides; (+) 10. Liikluskindlustuse tavaleping kehtib: -tähtajatult; (+) -üksnes poliisile märgitud ajal; (-) 11. Liikluskindlustuse lepingu kehtivus lõpeb: -sõiduki võõrandamisega; (-) -kindlustusjuhtumi toimumise järgselt; (-) -lepingu ülesütlemisega; (+) -lepingu lõpetamise kokkuleppega; (+) 12. Liikluskindlustuse lepingu kehtivus lõpeb (peale LkindlS muutmise seaduse jõustumist): -sõiduki registrist kustutamisel, välja arvatud ajutisel registrist kustutamisel; (+) -lepingu ülesütlemisega; (+) -sõiduki võõrandamisega;( -) -kindlustusjuhtumi toimumise järgselt; (-) 13. Sõiduki võõrandamisena käsitletakse sõiduki: -müümist (+) -kinkimist (+)

9. Liikluskindlustuse kindlustuskaitse kehtib: -ainult Eesti territooriumil (-) -Euroopa Liidu, Euroopa Liidu majanduspiirkonna ning Šveitsi territooriumil (+) -igal pool, kuhu on võimalik autoga sõita (-) -rohelise kaardi süsteemiga liitunud riikides; (+) 10. Liikluskindlustuse tavaleping kehtib: -tähtajatult; (+) -üksnes poliisile märgitud ajal; (-) 11. Liikluskindlustuse lepingu kehtivus lõpeb: -sõiduki võõrandamisega; (-) -kindlustusjuhtumi toimumise järgselt; (-) -lepingu ülesütlemisega; (+) -lepingu lõpetamise kokkuleppega; (+) 12. Liikluskindlustuse lepingu kehtivus lõpeb (peale LkindlS muutmise seaduse jõustumist): -sõiduki registrist kustutamisel, välja arvatud ajutisel registrist kustutamisel; (+) -lepingu ülesütlemisega; (+) -sõiduki võõrandamisega;( -) -kindlustusjuhtumi toimumise järgselt; (-) 13. Sõiduki võõrandamisena käsitletakse sõiduki: -müümist (+) -kinkimist (+)

Eesti riigieelarve tuludest moodustavad suurima osa Sotsiaalmaks Käibemaks Milline järgmistest maksudest ei ole kohalik maks: Maamaks Euroopa liidu eelarvesse suurim tulu laekub Nn heaolumaks Diskontovõlakirja nimiväärtus näitab Millise hinnaga võlakiri müüakse emiteerjale tagasi Aktsia reaalne dividenditootlus leitakse Dividendid aktsia kohta / aktsia soetushind Kindlustushüvitis on: Summa, mille kindlustusandja maksab kindlustusvõtjale kindlustusjuhtumi korral Euroopa keskpankade poolt teostatava võlakirjade tugiostuprogrammi eesmärk on : Suurendada inflatsiooni Millised järgmistest teguritest peaks avaldama valuutakursile mõju ehk milliste asjaolude ilmnemisel koduvaluuta peaks tugevnema välisvaluuta suhtes: Nõudluse suurenemine kodumaiste kaupade järele Jooksevkonto ülejääk koduriigis Valuutaforward tähendab seda, et

• Inimesed, kes kindlustavad enda elu, saavad aru selle kasulikkusest mõeldes tulevikule. • Elukindlustus on investeering enda ja oma lähedaste heaolu nimel. • Tagab kindlustatu või temast majanduslikult sõltuvate isikute tavapärase elustandardi peale õnnetusjuhtumit tervisega. Elukindlustusseltside põhiteenused • Kindlustustegevus on kindlustuslepingu alusel kindlustusvõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. • Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. • Kahju- ja elukindlustuses sõlmitakse leping riskide maandamiseks, elukindlustuses ka säästude kogumiseks. Elukindlustuse investeerimisstrateegia valikul tuleb arvestada : • Kui suure osa moodustab investeering kogu varast? • Millist tootlust oodatakse? • Millist riski ollakse nõus taluma? • Kui pikaks ajaks raha paigutatakse? • Kas võib investeeritavat raha ootamatult vaja minna?

finantsturgudeks. 52.Finantsasutuste liigitus ja selgitused. Krediidiasutused: institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu (hoiustamis-, krediidi-, väärtpaberi- ja arveldusteenused) Kindlustusseltsid: Võimalike kahjude kandmine. Kindlustustegevus on kindlustuslepingu alusel kindlustusväljavõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. Väärtpaberivahendajad – Väärtpaberite vahendamine 53.Väärtpaberituru osalised. Väärtpaberituru osalised on emitendid (isik, kes on väärtpaberi välja lasknud nt. Börsiettevõtted), investorid (isik, kes on omandanud väärtpaberi), väärtpaberituru kutselised osalised ( investeerimisteenust pakkuvad asutused (börs, krediidiasutus). 54.Tagatisfondi olemus

maksma hoidmise lõppemisel. 6) Asendatvate asjade hoiuleandmisel eeldatakse, et asjade oman läheb üle hoidjale. Hoiule antud raha kasutamise korral peab hoidja maksma intressi raha kasutamise aja eest. 4. Kindlustuslepingud, nende üldiseloomustus ja lepingute erinevused Kindlustusleping on kindlustusandja ja kindlustusvõtja vahel sõlmitud kokkulepe. Sellega kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil. Kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmakseid.Näiteks autode puhul kehtib sundkindlustus, sest autoõnnetusi juhtub väga tihti ning riik on huvitatud kahju kiirest hüvitamisest. Kui teisi eelmainitud lepinguid võib sõlmida praktiliselt igaüks, siis kindlustuslepingute sõlmimise õigus on ainult

vilja. Rentnik on kohustatud maksma selle eest tasu (renti). 5 1.4 Kindlustusleping Antud osas keskendutakse erinevatele kindlustustele ja nende õigusnormidele. Käsitletakse kindlustuslepingut, kahjukindlustust, elukindlustust, õnnetusjuhtumikindlustust ja ravikindlustuslepinguid. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Elukindlustuse korral peab kindlustusandja kindlustatud isiku teatud eluea saabumise, tema abiellumise või surma või lapse sünni puhul vastavalt lepingule maksma

VÕS § 94 lg- s 1 sätestatud intressimäär (poolaasta kaupa Euroopa Keskpanga põhirefinantseerimisoperatsioonidele kohaldatav viimane intressimäär enne iga aasta 1. jaanuari ja 1. juulit), millele lisandub 7 % aastas. 2.3. Võlgnik kohustub teatama kirjalikult Garantii andjale 7 (seitsme) kalendripäeva jooksul: a) oma aadressi ja/või andmete muutmisest; b) Tagatisvara väärtuse vähenemisest või selle suhtes kindlustusjuhtumi saabumisest; c) Tagatisvara või Võlgniku varasse kuuluva asja suhtes sundtäitmise algatamisest; d) Võlgniku likvideerimis- või pankrotimenetluse algatamisest; e) otsusest läbi viia Võlgniku ühinemine, jagunemine või ümberkujundamine; f) otsusest Võlgniku aktsia- või osakapitali vähendamise kohta. 2.4. Võlgnik on kohustatud Garantii andja nõudmisel esitama raamatupidamisaruandeid (sh bilansse ja

(näiteks kokkulepitud eluea saabumine, tema abiellumine, surm või lapse sünd) maksma vastavalt lepingule kokkulepitud summa. Väljamakse toimub soodustatud isikule kas ühekordse väljamaksena või perioodiliste väljamaksetena.. Kindlustusagent isik, kes sõlmib kindlustuslepinguid ja täidab teisi funktsioone kindlustusandjaga sõlmitud lepingu alusel ja tema nimel. Kindlustusandja isik, kellega kindlustusvõtja sõlmib kindlustuslepingu ja kellel on kohustus hüvitada kindlustusjuhtumi tõttu tekkinud kahju. Kindlustusjuhtum Seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või -hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus. Kindlustusleping kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitu...

kohustus Kindlustusleping - kindlustusseltsi ja kindlustusvõtja vahel sõlmitav leping Kindlustusmaakler – esindab kindlustusvõtja hüve, selgitab välja kliendi kindlustushuvi ning nõudmised, soovitab kliendile tema huvidele vastavat lepingut Kindlustusmakse - summa, mille kindlustusvõtja maksab kindlustusandjale Kindlustusperiood - aeg, mille jooksul kindlustuskaitse kehtib ning mille alusel arvutatakse kindlustusmakseid (tavaliselt 1 aasta) Kindlustusrisk - kindlustusjuhtumi saabumise tõenäoline oht, mille tagajärgede vastu kindlustatakse. Mida suurem on risk seda kallimad on poliisid (optsioon saada kindlustusjuhtumi korral hüvitust) Kindlustusväärtus - kindlustatud objekti väärtus kindlustusjuhtumi toimumise ajal. Kindlustusväärtus on kindlustatud eseme taastamisväärtus või taassoetamisväärtus või kokkuleppeline kindlustusväärtus vastavalt sellele, mis on märgitud toote kindlustustingimustes või poliisil

*Finantsteenused nõustamine (??) 35. Finanstasutuste liigitus ja selgitus Krediidiasutused Institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu. Ainult avalikkuselt hoiuste kaasamine annab äriühingule õiguse kasutada nime ,,pank". *Hoiustamisteenused *Krediiditeenused *Väärtpaberiteenused *Arveldusteenused Kindlustusseltsid Kindlustustegevus on kindlustuslepingu alusel kindlustusvõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. *Kahjukindlustus *Elukindlustus Väärtpaberivahendajad Väärtpaberite vahendamine. 36. Tagatisfondi olemus Tagatisfondi eesmärgiks on tagada hoiustajate, investorite, kohustusliku pensionifondi osakuomanike ja kohustusliku kogumispensioni kindlustuslepingu sõlminud kindlustusvõtjate poolt paigutatud vahendite kaitse ning hüvitamine seaduses sätestatud

Finantsinstitutsioonid jagunevad finantsasutusteks ja finantsturgudeks. 35. Finantsasutuste liigitused ja selgitused • Krediidiasutused: institutsioon, mis võtab vastu rahalisi hoiuseid ja annab omal vastutusel laenu (hoiustamis-, krediidi-, väärtpaberi- ja arveldusteenused) • Kindlustusseltsid: Võimalike kahjude kandmine. Kindlustustegevus on kindlustuslepingu alusel kindlustusväljavõtja või kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. • Väärtpaberivahendajad – Väärtpaberite vahendamine 36. Väärtpaberituru osalised • Emitendid - isikud, kes on väärtpabereid välja lasknud või võtnud omale vastava kohustuse. Näiteks börsiettevõtted. • Investorid - isikud, kes on omandanud väärtpaberi(d) • Väärtpaberituru kutselised osalised - investeerimisteenust pakkuvad asutused (muu hulgas investeerimisühing, krediidiasutus, börs). 37

poolt nimetatud isikule ja/või võimaldab sääste koguda Isikukindlustus kindlustussumma makstakse välja isiku surma, õnnetusjuhtumi, teat. aja üleelamise, teat. elujuhtumi vms. puhul 18 Kindlustusagent isik, kes sõlmib kindlustuslepinguid ja täidab teisi funktsioone kindlustusandjaga sõlmitud lepingu alusel ja tema nimel. Kindlustusandja isik, kellega kindlustusvõtja sõlmib kindlustuslepingu ja kellel on kohustus hüvitada kindlustusjuhtumi tõttu tekkinud kahju. Kindlustusjuhtum seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või -hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus. Kindlustusleping kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitu.

(3) Sama teo eest, kui selle on toime pannud juriidiline isik, - karistatakse rahalise karistusega. § 211. Investeerimiskelmus (1) Investeeringu saamise eest majandustegevuses osaleva isiku poolt emissiooniprospektis või muul viisil üldsusele suunatud teabes valeandmete esitamise teel - karistatakse rahalise karistuse või kuni viieaastase vangistusega. (2) Sama teo eest, kui selle on toime pannud juriidiline isik, - karistatakse rahalise karistusega. § 212. Kindlustuskelmus (1) Kindlustusjuhtumi esilekutsumise või kindlustusjuhtumi toimumise kohta ebaõige ettekujutuse loomise eest kindlustusandjalt kindlustushüvitise saamise eesmärgil - karistatakse rahalise karistuse või kuni viieaastase vangistusega. (2) Sama teo eest, kui selle on toime pannud juriidiline isik, - karistatakse rahalise karistusega. § 213. Arvutikelmus Varalise kasu saamise eest arvutiprogrammide või andmete sisestamise, vahetamise, kustutamise,

· isikukahju korral 36 kuud Kui kindlustusselts hüvitab kannatanule liikluskindlustus seaduse alusel hävinenud asja (sõiduki) täieliku maksumuse, siis hüvitatud asi (sõiduk) kuulub kahju hüvitanud kindlustusseltsile. Kasutatud kirjandus:L.Koger ja H. Kullerkupp ,,Liiklusõpik" 4 Eestis toimunud liiklusõnnetuses tekkinud kahju hüvitamise piirmäär liikluskindlustuse seaduse alusel on: 1 000 000 eurot varakahju korral ühe kindlustusjuhtumi kohta ja 5 000 000 eurot isikukahju korral ühe kindlustusjuhtumi kohta. Kasutatud kirjandus:L.Koger ja H. Kullerkupp ,,Liiklusõpik" 5

Kasutaja peab kandma kasutamiseks antud eseme säilitamiseks vajalikud kulud. vastaval otstarbel tehtud mõistlike kulutuste summa. Kahjusumma suuruse arvutamisel arvestatakse nii kindlustusobjekti hävinenud ja kahjustunud osa väärtust kui ka selle säilinud osa ja kasutuskõlblike jäänuste väärtust. 8.3. Kindlustuslepingud 8.3.1. Kindlustuse olemus Kindlustusleping - kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil ( kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. Kindlustusrisk - kindlustusrisk on oht, mille vastu kindlustatakse. Kindlustussumma - kindlustusandja peab kahjukindlustuse puhul

ja vähendavad võõraste läbikäiku. · Lähedalasuvad kauplused ja töökojad saavad kaasa aidata turvalisuse tõusule. · Teabe levik toimib vaid eelneva selgitustöö mõjul. Sulev Jaanus/ haldusjuht Turvalisuse kujundamine Haldaja võimalused · Kontaktandmete kogumine ja elanikele väljajagamine. Tagab operatiivse info- liikumise kriisiolukorras. · Konsulteerimine politsei, turvafirma, sotsiaal- ja noorsooametiga. · Tegevusjuhised tulekahju, kindlustusjuhtumi, keldriröövi, korterivarguse, avaliku varguse, koera kallaletuleku jne puhuks. Parima tulemuse saab, kui seda infot jagatakse haldaja poolt korraldatud koosolekul koos kohaliku politseikonstaabliga. · Koosolekutel probleemidele lahenduste pakkumine ettevalmistatud joonised, skeemid, maketid, tootenäidised. · Erinevate variantide finants majanduslik analüüs andmaks võimaluse analüüsida tulevasi kulutusi. Sulev Jaanus/ haldusjuht

finantseerimisel. Krediidiandjaks võib olla pank või muu isik litsentsi alusel. Leping peab olema sõlmitud kirjalikus vormis ja on konsensuaalne, laenajal on õigus nõuda kreeditorilt krediidi andmist vastavalt lepingutingimustele. Levinuimaks krediidilepinguks on tarbijakrediidileping, millega krediidiandja annab või kohustub andma tarbijale krediiti või laenu. 2.3. Kindlustusleping Antud lepinguga kohustub kindlustusandja kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil. Kindlustusvõtja kohustub tasuma kindlustusandjale kindlustusmaksed (VÕS § 422 lg 1). Kindlustuslepingus on oluline tähendus kindlustusjuhtumi ja kindlustusriski mõistetel. Kindlustusjuhtum on eelnevalt kokkulepitud sündmus, mille toimumise korral peab kindlustusandja täitma oma lepingust tuleneva täitmise kohustuse. Kindlustusrisk on oht, mille vastu kindlustatakse

tüüptingimustest, eritingimustest ning kindlustuspoliisist Kindlustusmaakler tasu eest kindlustuslepingute vahendamisega tegelev isik, kesesindab kindlustusvõtja huve Kindlustuspreemia kogutud kindlustusmaksete summa Kindlustusperiood ajavahemik, mille alusel arvutatakse kindlustusmakseid Kindlustusrisk kindlustusjuhtumi saabumise tõenäosus, mida arvestatakse tariifide väljatöötamisel 12 Kindlustusväärtus rahasumma, millega on võimalik nt maja või korter taastada, st selle ehituslik maksumus e taastamisväärtus Kindlustussumma - summa, mis kindlustusjuhtumi saabumisel on väljamaksusumma piirmääraks 63. Eesti pensionisüsteemi ülesehitus

tegu, mille tagajärjel tekib kindlustusvõtjal või 3-ndal isikul kindlustussumma või hüvitise saamise õigus ja kindlustusandjal kindlustussumma või hüvitise väljamaksmise kohustus. Kindlustusleping leping, mis koosneb kindlustuse sooviavaldusest, tüüptingimustest, eritingimustest ning kindlustuspoliisist. Kindlustuspreemia kogutud kindlustusmaksete summa. Kindlustusperiood ajavahemik, mille alusel arvutatakse kindlustusmakseid. Kindlustusrisk kindlustusjuhtumi saabumise tõenäosus, mida arvestatakse tariifide väljatöötamisel. Kindlustusväärtus rahasumma, millega on võimalik nt maja või korter taastada, st selle ehituslik maksumus ehk taastamisväärtus. Kindlustussumma summa, mis kindlustusjuhtumi saabumisel on väljamaksusumma piirmääraks. 71. Kindlustusmaakler, kindlustusagent Kindlustusmaakler tasu eest kindlustuslepingute vahendamisega tegelev isik, kesesindab kindlustusvõtja huve.

Kindlustusandja - juriidiline isik, kellel on seadusega kehtestatud korras õigus kindlustustegevuseks. Kindlustusjuhtum - seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või -hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus. Kindlustusleping leping mille sõlmimisel kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid ja täitma muid lepingu tingimusi. Kindlustusmaakler isik, kes viib omavahel kokku kindlustusandja ja kindlustuslepingut sõlmida sooviva isiku,

tussumma Kindlustusmaakler tasu eest kindlustuslepingute vahendamisega tegelev isik, kesesindab kindlustusvõtja huve Kindlustuspreemia kogutud kindlustusmaksete summa Kindlustusperiood ajavahemik, mille alusel arvutatakse kindlustusmakseid Kindlustusrisk kindlustusjuhtumi saabumise tõenäosus, mida arvestatakse tariifide väljatöötamisel Kindlustusväärtus rahasumma, millega on võimalik nt maja või korter taastada, st selle ehituslik maksumus e taastamisväärtus Kindlustussumma summa, mis kindlustusjuhtumi saabumisel on väljamaksusumma piirmääraks

soovitab talle vastatav lepingut o Kindlustusperiood- aeg, mille jooksul kindlustuskaitse kehtib ning mille alusel arvutatakse kindlustusmakseid. Uldiselt üks aasta o Kindlustusmakse- kindlustusvotja poolt kindlustuslepingu alusel kindlustusandjale tasumisele kuuluv summa. o Kindlustusrisk- oht voi sündmus, mis voib tekitada kahju ning mille vastu kindlustatakse. o kindlustusväärtus- kindlustushuvi väärtus kindlustusjuhtumi toimumise ajal. Näiteks hoone kindlustusväärtuseks voib olla selle endisel kujul taastamise maksumus. o Kindlustussumma- kahjukindlustuses koikide väljamaksete ülempiir, mille ulatuses kindlustusandja oma hüvitamise kohustused kindlustusjuhtumi toimumisel täitma peab. 70. Eesti pensionisüsteemi ülesehitus (kolm sammast). o I sammas: Riiklik pension: o Rahvapension- tagab miinimum pensioni 189 eur ( kui pole tööpanusest soltuvat pensioni)

Elukindlustused ja kahjukindlustused peavad juriidiliselt olema eraldi, sest nende rahavoogude iseloom (ajalisus) ja riskid on erinevad. Elukindlustusseltsidel on kasutada pikaajaline raha, mis eeldab neilt suuremat konservatiivsust. 41 Kindlustusselts on finantsasutus, mis kogub kindlustusvõtjatelt kindlustuspreemiaid ja maksab nende arvelt moodustatud reservidest hüvitisi mingi kokkulepitud kindlustusjuhtumi toimumisel kokkulepitud aja jooksul. (Kindlustuspoliis on kindlustuslepingu sõlmimist tõendav dokument. Kindlustuspoliisi kaotamise või hävitamise korral on kindlustusvõtjal õigus nõuda omal kulul dublikaadi väljaandmist.) Kindlustusjuhtum- Kindlustusjuhtum on seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või

saamise õigus ja kindlustusandjal kindlustussumma või hüvitise väljamaksmise kohustus Kindlustusleping leping, mis koosneb kindlustuse sooviavaldusest, tüüptingimustest, eritingimustest ning kindlustuspoliisist Kindlustusmaakler tasu eest kindlustuslepingute vahendamisega tegelev isik, kesesindab kindlustusvõtja huve Kindlustuspreemia kogutud kindlustusmaksete summa Kindlustusperiood ajavahemik, mille alusel arvutatakse kindlustusmakseid Kindlustusrisk kindlustusjuhtumi saabumise tõenäosus, mida arvestatakse tariifide väljatöötamisel Kindlustusväärtus rahasumma, millega on võimalik nt maja või korter taastada, st selle ehituslik maksumus e taastamisväärtus Kindlustussumma summa, mis kindlustusjuhtumi saabumisel on väljamaksusumma piirmääraks 74. Kindlustuse olemus. 75. Kuidas on Eestis üles ehitatud pensionisüsteem (kolm sammast)? I sammas riiklik solidaarsusprintsiibi pension

saamise õigus ja kindlustusandjal kindlustussumma või hüvitise väljamaksmise kohustus Kindlustusleping leping, mis koosneb kindlustuse sooviavaldusest, tüüptingimustest, eritingimustest ning kindlustuspoliisist Kindlustusmaakler tasu eest kindlustuslepingute vahendamisega tegelev isik, kesesindab kindlustusvõtja huve Kindlustuspreemia kogutud kindlustusmaksete summa Kindlustusperiood ajavahemik, mille alusel arvutatakse kindlustusmakseid Kindlustusrisk kindlustusjuhtumi saabumise tõenäosus, mida arvestatakse tariifide väljatöötamisel Kindlustusväärtus rahasumma, millega on võimalik nt maja või korter taastada, st selle ehituslik maksumus e taastamisväärtus Kindlustussumma summa, mis kindlustusjuhtumi saabumisel on väljamaksusumma piirmääraks 74. Kindlustuse olemus. 75. Kuidas on Eestis üles ehitatud pensionisüsteem (kolm sammast)? I sammas riiklik solidaarsusprintsiibi pension

politseiasutustega · kohustatud isikute, uurimisasutuste, prokuröride ja kohtunike koolitamine Finatsinspektsiooni valdkonnad Pangandus · Krediidiasutused - hoiuste ja muude tagasimakstavate vahendite kaasamine, laenude andmine või muu finantseerimine · Krediidiasutuse loomiseks tuleb Finantsinspektsioonilt taotleda krediidiasutuse tegevusluba Kindlustus · Kindlustatu riskide ülevõtmine kindlustusandja poolt. Kindlustusjuhtumi korral maksab kindlustusselts välja hüvitise. · Põhiliigid on kahjukindlustus ja elukindlustus · Kindlustusega tegelemiseks peab äriühingul olema vastav tegevusluba, mille annab välja Finantsinspektsioon. Kindlustusvahendus · Kindlustuslepingute vahendamine tasu eest · Kindlustusvahendajad jagunevad Eestis kindlustusmaakleriteks ja kindlustusagentideks Investeerimine · ... on pikaajaline raha kogumine, mille põhieesmärgiks on

asja iseloomult (vallas- ja kinnisvaralepingud) ja mitmesuguste muude tunnuste poolest. Lepingu sisu järgi eristatakse: 1. võõrandamislepinguid – varaliste hüvede lõplik üleandmine (müügileping, vahetusleping, faktooringuleping, kinkeleping) 2. kasutuslepingud – valduse üleminek teisele subjektile kasutusse (üürileping, rendileping, liisinguleping, litsentsileping, laenuleping, krediidileping) 3. kindlustusleping – üks isik (kindlustuseandja) kohustub kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma 4. toetamislepingud – ühe subjekti kohustus abistada teist suhte poolt tema eluaja või muu kokkulepitud aja jooksul (elurendis, ülalpidamisleping, seltsinguleping) 5. teenuste osutamise lepingud – ühe subjekti kohustus sooritada mingi tegevus, mis on teise suhte subjekti jaoks hüve (käsundusleping, toovõtuleping, maaklerileping,

7.1.4. Vedaja kannab varalist vastutust nii tellija kui ka sõitjate ees sõidukijuhi tegevuse või tegevusetuse tagajärjel põhjustatud kahju eest. 7.1.5. Tellija esindaja fikseerib kahju tekitamise fakti kirjalikult ja edastab andmed vedaja esindajale korralduslikes küsimustes. 7.1.6. Vedaja on kohustatud sõlmima oma kulul vastutuskindlustuse ja hüvitama tellijale või sõitjatele kindlustuslepingus ettenähtud kindlustusjuhtumi toimumisel kindlustusjuhtumi tõttu tekkinud kahju. Kui kindlustuslepingu alusel tasutud kindlustusmaksete summa ei kata kindlustusjuhtumi saabumise tagajärjel tellijale ja sõitjatele tekitatud kahju suurust, hüvitab vedaja ülejäänud osa kooskõlas lepingu tingimustega ja kehtivate õigusaktide alusel. 7.1.7. Kui vedaja ei järgi sõiduplaanis märgitud liini väljumisaegu, vahepeatuste kellaaegu ja liini saabumisaegu lõpp-punkti, st veograafikut, samuti juhul kui vedaja ei täida punktis 4.1.6

Eesti seaduste alusel võib rahaasutused jagada krediidiasutusteks, kindlustusseltsideks ja väärtpaberivahendajateks. Krediidiasutus on äriühing, mille põhiliseks majandustegevuseks on avalikkuselt rahaliste hoiuste ja teiste tagasimakstavate vahendite kaasamine. Samuti oma arvel j nimel laenude andmine või mõni muu finantseerimine. Krediidiasutus võib tegutseda nii aktsiaseltsi kui ka ühistuna. Kindlustusseltsiks on äriühing, mille põhiliseks tegevuseks on kindlustusjuhtumi toimumisel selle juhtumi tõttu tekkinud kahju hüvitamine või kokkulepitud rahasumma maksmine. 7 Kindlustuse objekti järgi jagatakse kindlustusseltsid elu- ja kahjukindlustusseltsideks. Kindlustusmaakleriteks nimetatakse ettevõtteid, mis vahendavad kindlustusseltside teenuseid. Kõiki finantsturuga seotud asutusi nimetatakse väärtpaberivahendajateks. Need firmad aitavad

· Krediittehingud tehakse klientide raha o aktiva o passiva · Panga omatehingud pank võib ka oma vahenditega tehinguid teha, investeerida, neid välja laenata · Teenindus o arveldused o tehingud väärtpaberitega Kindlustus "Nähtamatu toode" kindlustuslubadu Leping, mille kehtivus tõestatakse alles tulevikus Kindlustushuvi risk on kindlustatav kui sellel on otsene seos kindlustusvõtja huvidega Juhuslikkus kindlustusjuhtumi toimumine peab olema juhuslik, ei tphi olla pettusi Kindlustuse liigid · kahjukindlustus · elukindlustus · edasikindlustus risk kindlustatakse mingi kolmanda isiku juures edasi, kui risk on väga suur · kindlustusvahendus kindlustusagen ja maakler, kes tegelevad kindlustuse vahendamisega Kindlustuse vormid o vabatahtlik o kohustuslik ilma selleta ei saa, nt autokindlustus o sundkindlustus - haigekassa Risk on kindlustatav

5) Tasuta kasutamise leping-Tasuta kasutamise lepinguga kohustub üks isik (kasutusse andja) andma teisele isikule (kasutaja) üle eseme tasuta kasutamiseks. Laenuleping-Laenulepinguga kohustub üks isik (laenuandja) andma teisele isikule (laenusaaja) rahasumma või asendatava asja (laen), laenusaaja aga kohustub tagasi maksma sama rahasumma või tagastama sama liiki asja samas koguses ja sama kvaliteediga. Kindlustusleping-Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmakseid. 40. Lepingud teenuste osutamiseks (1) Käsundusleping-Käsunduslepinguga kohustub üks isik (käsundisaaja) vastavalt lepingule osutama teisele isikule (käsundiandja) teenuseid (täitma käsundi),

kindlustussumma või hüvitise väljamaksmise kohustus. Kindlustusleping leping, mis koosneb kindlustuse sooviavaldusest, tüüptingimustest, eritingimustest ning kindlustuspoliisist. Kindlustusmaakler tasu eest kindlustuslepingute vahendamisega tegelev isik, kes esindab kindlustusvõtja huve Kindlustuspreemia kogutud kindlustusmaksete summa. Kindlustusperiood ajavahemik, mille alusel arvutatakse kindlustusmakseid. Kindlustusrisk kindlustusjuhtumi saabumise tõenäosus, mida arvestatakse tariifide väljatöötamisel. Kindlustusväärtus rahasumma, millega on võimalik nt maja või korter taastada, st selle ehituslik maksumus e taastamisväärtus. Kindlustussumma summa, mis kindlustusjuhtumi saabumisel on väljamaksusumma piirmääraks. 70. Kuidas on Eestis üles ehitatud pensionisüsteem (kolm sammast)? I sammas riiklik solidaarsusprintsiibi pension II sammas kohustuslik kogumispension

Säästja Pank Laenaja % % 13. Kindlustus Kindlustuse eesmärk: kindlustusandja poolt kindlustusvõtjale kahju hüvitamine kindlustussumma või hüvitise väljamaksmise teel seaduses ja kindlustuse lepingus ettenähtud korras. · ,,Nähtamatu toode" kindlustuslubadus. · Leping, mille kehtivus tõestatakse alles tulevikus. · Kindlustushuvi risk on kindlustatav kui sellel on otsene seos kindlustusvõtja huvidega. · Juhuslikkus kindlustusjuhtumi toimumine peab olema juhuslik, ei tohi olla pettusi. · Kindlustusandja juriidiline isik, kel on seadusega kehtestatud korras õigus kindlustustegevuseks. · Kindlustusvõtja füüsiline või juriidiline isik, kes sõlmis kindlustusandjaga lepingu ja kellel lasub kindlustusmaksete (preemiate) tasumise kohustus ning kellele kindlustusandja on kohustatud kindlustusjuhtumi saabudes välja maksma kindlustussumma või hüvitise, kui lepingus ei ole ette nähtud teisiti.

hüvitamine o Elu- e isikukindlustus eesmärgiks on rahalise säästmisskeemi ja kahjude hüvitamise pakkumine o Vastutuskindlustus o Sotsiaal- e pensionikindlustus 69. Kindlustuse mõiste Kindlustus on kindlustusvõtja e kliendi ja kindlustusandja e kindlustaja (kindlustusseltsi) vaheline leping kindlustamise kohta. 70. Kindlustatud isiku mõiste võib olla kindlustusvõtja ise või 3 isik, kelle kasuks leping on sõlmitud 71. Kindlustusjuhtumi mõiste Kindlustusjuhtum on seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või - hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus. 72. Kuidas jaguneb Eestis kohustuslik sotsiaalkindlustus? Eestis jaguneb sotsiaalkindlustus : RIIKLIK KINDLUSTUS- korraldavad riiklikud

väljaminekuid majandusaasta (või mõne muu perioodi) vältel, annab ülevaate ettevõtte tulude ja kulude allikatest. Vt. ka Raamatupidamise seadus. Kasumiaruanne – Mingi ajaperioodi (näiteks aasta) kohta koostatud tulude ja kulude aruanne. Keskmine kulu – Keskmine omahind; kulu ja selle tulemusel valminud ühikute arvu jagatis. Kindlustushüvitus – Summa, mis makstakse kindlustusvõtjale välja kindlustusjuhtumi esinemisel. Kliiring – Vastastikune võlakohustuste tasaarveldus; sularahata tasaarveldus. Kliendikonto – Konto, mis on mingi rahatehingute spetsialisti või vahendava firma poolt avatud oma kliendi nimel. Kohustus (võõrkapital) – Ettevõttel lasuv rahaliselt hinnatav võlg, mis tuleb tähtajaks tagasi maksta. Kollektiivleping – Tööläbirääkimiste tulemusena sõlmitav leping, mis sätestab ettevõtte administratsiooni ja töötajate vastastikused kohustused ja õigused.

a) Hoiused ja laenud: ainult ühistu liikmetele; b)Liikmetel võrdne hääleõigus; c)Seadusandlus: Hoiu-laenuühistu seadus; d)Hoiused ei ole Tagatisfondi kaitse all e) Eraisiku hoiuse intressitulu maksustatakse tulumaksuga; f)Palju kõrgemad hoiuste intressimäärad - kõrgema riski kompenseerimiseks. 5. Kindlustusseltsid ja kindlustusvahendajad Kindlustusseltsid: Kindlustusselts on äriühing, kelle peamiseks ja püsivaks tegevuseks on kindlustusjuhtumi toimumisel kahju hüvitamine. Kindlustuse põhiliigid: a) Kahjukindlustus - lepingud riskide maandamiseks; b) Elukindlustus - lepingud nii riskide maandamiseks, kui ka säästude kogumiseks. Kindlustusvahendaja - Kindlustusmaakler - esindab kindlustusvõtja huve; Kindlustusagent - esindab konkreetse kindlustusseltsi huve 6. Fondivalitsejad ja fondid Fondivalitsejad - Fondivalitseja on aktsiaselts, mille põhiliseks tegevusalaks on fondide või väärtpaberiportfellide valitsemine

kindlustusleping, kindlustusmaakler, kindlustusmakse, kindlustusperiood, kindlustusrisk, kindlustusväärtus, kindlustussumma. - Kindlustusjuhtum on seaduses või kindlustuslepingus määratletud sündmus, seisund või tegu, mille tagajärjel tekib kindlustusvõtjal või kolmandal isikul kindlustussumma või -hüvitise saamise õigus ja kindlustusandjal kindlustussumma või -hüvitise väljamaksmise kohustus. - Kindlustusrisk on kindlustusjuhtumi saabumise tõenäoline oht, mille tagajärgede vastu kindlustatakse. Mida suurem on risk seda kallimad on poliisid (optsioon saada kindlustusjuhtumi korral hüvitust) 70. Kuidas on Eestis üles ehitatud pensionisüsteem (kolm sammast)? Eesti pensionisüsteemi eesmärgiks on aidata inimesel pensionile minnes säilitada senine sissetulek ja elustandard. Pensionisüsteem jaguneb kolmeks sambaks: - I sammas: Riiklik pension - II sammas: Kogumispension

liiki asja samas koguses ja sama kvaliteediga. Laenuintress Majandus- või kutsetegevuses antud laenult tuleb maksta intressi. Muu laenulepingu korral tuleb intressi maksta üksnes juhul, kui see on kokku lepitud. Tarbijakrediidilepingu mõiste Tarbijakrediidileping on krediidileping, millega oma majandus- või kutsetegevuses tegutsev krediidiandja annab või kohustub andma tarbijale krediiti või laenu. Kindlustuslepingu mõiste Kindlustuslepinguga kohustub üks isik kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil. Teine isik kohustub tasuma kindlustusandjale kindlustusmakseid. 18. Teenuse osutamise lepingud. Käsundusleping. Töövõtuleping. Käsunduslepingu mõiste Käsunduslepinguga kohustub üks isik (käsundisaaja) vastavalt lepingule osutama

teisele isikule (laenusaaja) rahasumma või asendatava asja (laen), laenusaaja aga kohustub tagasi maksma sama rahasumma või tagastama sama liiki asja samas koguses ja sama kvaliteediga. Krediidileping on leping, millega üks isik (krediidiandja) kohustub andma teise isiku (krediidisaaja) käsutusse rahasumma (krediit), krediidisaaja aga kohustub tasuma krediidilt intressi ja lepingu lõppemisel krediidi tagasi maksma. Kindlustuslepinguga kohustub üks isik (kindlustusandja) kindlustusjuhtumi toimumisel hüvitama kindlustusjuhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt või osadena või täitma lepingu muul kokkulepitud viisil (kindlustusandja täitmise kohustus). Teine isik (kindlustusvõtja) kohustub tasuma kindlustusandjale kindlustusmaksed. Kindlustusjuhtum on eelnevalt kokkulepitud sündmus, mille toimumise korral peab kindlustusandja täitma oma lepingust tuleneva täitmise kohustuse. Kindlustusrisk aga on oht, mille vastu

kuuluvat õiguste ja teabe kogumit (õigus kaubamärgile, ärilisele tähtsusele, oskusteabele). 5)Tasuta kasutamise lep- kasutusse andja kohustub andma kasutajale üle eseme tasuta kasutamiseks. 6)Laenulep- laenuandja peab andma laenusaajale rahasumma või asendatava asja (laen); laenusaaja peab tagasi maksma sama rahasumma või tagastama sama liiki asja samas koguses ja kvaliteedis. 7)Kindlustuslep- kindlustusandja peab kindlustusjuhtumi toimumisel hüvitama juhtumi tõttu tekkinud kahju või maksma kokkulepitud rahasumma ühekordselt/osadena või täitma lepingu muul kokkulepitud viisil. Kindlustusvõtja peab tasuma kindlustusandjale kindlustusmakseid. 35. Lepingud teenuste osutamiseks- 1)Käsunduslep- käsundisaaja peab osutama käsundiandjale teenuseid; käsundiandja peab maksma talle selle eest tasu, kui on nii kokku lepitud

8) intellektuaalse omandi valdkonda kuuluvate õiguste rikkumise juhtumi kohta; 9) vara asukoha või selle omaniku või valdaja kohta; 10) pärandvara olemasolu, suuruse, koosseisu ja asukoha kohta; 11) kõlvatu konkurentsi fakti kohta; 12) ebaseadusliku tootmise, teenindamise ja töötamise kohta; 13) ärisaladuse ebaseadusliku avaldamise fakti kohta; 14) ebaseadusliku finantsoperatsiooni ja -tehingu kohta; 15) tootmise ja teenuse osutamise korrast mittekinnipidamise kohta; 16) õnnetus- või kindlustusjuhtumi tehiolude kohta; 17) isiku au ja hea nime teotamise fakti kohta; 18) muu teo või sündmuse kohta, kui teabe kogumine ei ole keelatud seaduse või seaduse alusel antud õigusaktiga. (2) Eradetektiiviteenust võib osutada ainult eradetektiiv või eradetektiiviühing. § 4. Eradetektiiv Eradetektiiv on füüsiline isik, kellel on tegevusluba eradetektiiviteenuse osutamiseks. § 5. Füüsilisest isikust ettevõtjana tegutsev eradetektiiv

jaoks kindlate investeerimiseesmärkide ja/või kriteeriumite tõttu, ei ole turuga seotud. Ei pea võrduma turuväärtusega. - eriväärtus on seotud teatud väärtuse elemendiga, mis ületab turuväärtust. Nt ilus vaade, tee ääres, tupiktänav vms. - maksustamisväärtus on üldmõiste ja põhineb maksustamisega seotud seadustes sisalduvatel definitsioonidel - hüvitusväärtus on üldmõiste, seotud kahjude hüvitamisega kindlustusjuhtumi toimimisel Hindamistoiming koosneb järgmistest etappidest: 1) hindamistellimuse vastuvõtmine 2) andmete kogumine ja analüüs 3) hindamismeetodi(te) rakendamine 4) hindamistulemuste esitamine Eksperthinnangus peab kindlasti olema esitatud: - hindamise eesmärk - hinnangu number - tellija nimi - viide tellimuslepingule - objekti määratlus (kinnistu number, katastriüksuse number, vara liik, aadress) - vastavuskinnitus standardi nõuetele