Tallinn 2014

SISUKORD

1.SISSEJUHATUS..........................................................................................................................3

2.RAHA

LOOMINE.......................................................................................................................4

2.1.RAHA

AJALUGU....................................................................................................................4

2.2.EESTI

RAHA AJALUGU JA

KROON....................................................................................4

2.3.

RAHA KUI

MAKSEVAHEND ...............................................................................................5

3.

FINANTSTURG ...........................................................................................................................6

3.1.

VÄÄRTPABERID JA NENDE

LIIGID...................................................................................6

3.2.FINANTSTURG

JA SELLE

LIIGID........................................................................................7

3.3.RAHAASUTUSED

JA NENDE

TÜÜBID...............................................................................7

4.EURO............................................................................................................................................8

5.

INFLATSIOON ............................................................................................................................9

6.

VALUUTA .................................................................................................................................10

7.

INTRESSID ................................................................................................................................13

8.KOKKUVÕTE...........................................................................................................................14

9.KASUTATUD

KIRJANDUS.....................................................................................................15

1.SISSEJUHATUS

Rahaga

puutume me kõik kokku igapäevaselt, kes vähem ja kes jällegi

rohkem. Käesoleva

ainetöö raames kirjeldan raha ajalugu

üldisemalt , selle tekkimist ning kuidas on asjad tänapäeval.

Lisaks räägin ka meie endisest rahast-

kroonist ning ka praegusest

rahast eurost.

Töö

annab ülevaate erinevatest maailma organisatsioonidest, mis

tegelevad rahaga igapäevaselt ning kes on maailma mastaabis väga

olulisel kohal. Samuti on räägitud intressidest, valuutast ja

inflatsioonist.

Selle

töö koostamisel on kasutatud nii eesti- kui ka inglisekeelset

materjali, töö alginfo on saadud internetist, kuid kasutatud on ka

materjale Eesti Rahvusraamatukogust ning ka Tartu Oskar

Lutsu nimelisest linnaraamatukogust.

2.RAHA LOOMINE

2.1. RAHA AJALUGU

Raha

tekkimise eelduseks oli aktiivne kaubavahetus. Kui esialgu toimusid

tehingud kaup-kauba vastu, siis

vahepeal võis juhtuda, et teine

osapool ei taha pakutavat kaupa, nii et tekkisid probleemid

vahetuspartneri leidmisega. Väga kauges minevikus täitsid raha

rolli

ehted , karusnahad,

tööriistad või

majapidamises olevad

loomad. Sellist kaupa, millel tegelikult oli rahaline väärtus

olemas, kuigi see seda polnud, nimetati kauprahaks. Peale seda

järgnes metallide kasutamine rahana ning kaua ei läinud ka

kullast ,

hõbedast või

vasest rahani. Kui raha ei olnud, pandi see kirja

kaubakviitungile või kasutati muid raha asendavaid dokumente.

Esimesed

paberrahad võeti kasutusele Hiinas 11. sajandil, Põhja-Ameerikas

17.sajandi lõpul ja Euroopasse jõudis

paberraha 18.sajandi lõpul.

2.2.EESTI RAHA AJALUGU

JA KROON

Eesti

ei erinenud kaubavahetuse poolest teiste riikidega, ka siin kasutati

kaubavahetuseks tööriistasid või näiteks

ehteid . Kui esimesed

kirjalikud

teated Eesti müntide valmistamisest pärinevad 1265.

aastast, siis

viimased mündid tehti 1681. aastal ning 1918 novembris

tuli Eestis käibele juba oma raha. Esialgu võis selle raha kõrval

kasutada ka duubarubla, tsaarirubla, idarubla,

Kerenski rubla,

idamarka, Saksa

marka ja Soome marka, kuid see mitme raha kasutamine

ei kestnud pikalt, sest juba 1919. aasta 20. mai oli see päev, kus

Eesti mark oli ainus seaduslik maksevahend.

1927.

aastal võttis Riigikogu vastu seaduse, milles oli kirjas, et Eesti

Vabariigi maksevahendiks saab Eesti kroon. See jõustus 1. jaanuar

1928. Kahjuks suudeti hoida seda 13 aastat, kuna 1940. aastal

nõukogude võim kehtestati ning võeti kasutusele rubla.

Muutused

toimusid jällegi 1992. aasta 20. juunil, kui kell 4.00 jõustusid

seadused ja Eesti Vabariigi ametlikuks maksevahendiks sai Eesti

Kroon.

2.3. RAHA KUI

MAKSEVAHEND

Tänasel

päeval on Eestis kahte sorti maksevahendeid: -

Sularaha - paberraha

ja mündid.

- Sularahata maksevahendid, milleks on maksekorraldused, tšekid, kaardimaksed ning otsekorraldused.

Maksevahendi

funktsioon on ta juhul, kui seda kasutatakse millegi eest

tasumisel .

Raha olemasolu lihtsustab kaupade ja teenuste vahetust, üleüldiselt

teeb see lihtsamaks ka majandustegevust.

Sellel

on ka alternatiivmeetod, milleks on bartertehing. See on

moodus , mida

kasutati ka vanal ajal ehk siis kaup

vahetatakse kauba vastu.

Praegusel ajal on see raske, sest raske on leida kedagi, kes vajab

meie

pakutud kaupa ning meie nende oma. Kuna meil on arenenud

ühiskond, siis on see tänapäeval üsna raske.

Raha

funktsioonid on: - Väärtuse mõõt

-

Maksevahend

-

Kogumis- ehk akumulatsioonivahend

Väärtuse

mõõdu funktsiooni täidab raha sel juhul, kui selle abil

väljendatakse kaupade ja teenuste hindasid. Lisaks lihtsustab see ka

raamatupidamist, võimaldab statistika kogumist ja rahvusvahelist

võrdlust.

Akumulatsioonivahendina

võimaldab raha valida tarbimise aega ning paremini

planeerida tulusid ja

kulusid . See on hea variant ainult sel juhul kui on

stabiilsed hinnad, sest kui hind tõuseb, siis raha ostujõud ja

tegelik väärtus vähenevad.

3. FINANTSTURG

3.1. VÄÄRTPABERID JA

NENDE LIIGID

Väärtpaberiks

on dokument, mis tõestab väärtpaberi omaniku osalust mingisuguses

ettevõttes või seda, et ta on andnud kellelegi laenu. Väärtpaberi

annab välja ettevõte kui võetakse laenu ja saab vastu raha.

Ettevõtet nimetatakse siis emitendiks ja selle finantskohustuseks on

võlg tagasi maksta kindlaksmääratud tingimustel.

Üldjoontes

võib liigitada väärtpaberid kolme rühma:

Aktsiad Võlakirjad

Tuletisväärtpaberid

Aktsia on tõendav dokument, mis näitab omanikule õigust ettevõtte

kasumile ja varale. Omanikule väljamakstavat kasumiosa nimetatakse

dividendiks . Aktsiaid liigitatakse kahte liiki: Lihtaktsiateks ja

eelisaktsiateks. Lihtaktsia omanik on hääleõigusega aktsionäride

koosolekul, eelisaktsionäril seda õigust ei ole. Tema õiguseks on

välja võtta ainult ettevõttest

dividendid .

Võlakiri

sisaldab laenuvõtja kohustust maksta

laen laenuandjale kokkulepitud

tähtajal tagasi, sealkohal ka tasuda intressi.

Intress on tavaliselt

kokku lepitud, kuid võib olla ka erandeid. Võlakirju annavad välja

riigid, kohalikud omavalitsused, ettevõtted

Tuletisväärtpaberid

annavad õiguse või kohustuse osta,müüa või vahetada mingit vara

kokkulepitud hinnaga. Selle väärtus sõltub aluseks oleva vara

hinna muutumisest. Tuletisväärtpaberite tüüpe võib olla palju

ning

sealjuures on ka erinevad tingimused. Levinumad on näiteks

opositsioon , mis annab õiguse kuid mitte kohustuse osta või müüa

väärtpaberit eelnevalt kokkulepitud hinnaga. Lisaks eksisteerib ka

futuur , mis paneb peale kohustuse müüa või osta väärtpaberit

eelnevalt kokkulepitud hinnaga.

3.2. FINANTSTURG JA

SELLE LIIGID

Finantsturuks

nimetatakse turuvormi, mille kaudu liigub

ajutiselt suuremate

tuludega ettevõtte raha neile, kellel on eelarve hetkel

puudujäägiga. Seda nimetatakse finantsvahendite liikumiseks.

Väärtpaberite kustutusaja järgi jagatakse finantsturud raha- ja

kapitaliturgudeks.

Rahaturuks

on intuitsioon, kus kaubeldakse krediidivõimeliste laenuvõtjate

poolt lühijaliselt (kuni 1 aasta) väljaantud laenuinstrumentidega.

Kapitaliturul liiguvad väärtpaberid, mille

kustutusaeg on üle ühe

aasta, see on ka põhjuseks miks kasutatakse neid likviidsuse

juhtimiseks . Kolmas liigitus on finantsturgude jagamine

esmas - ja

järelturuks

elutsükli järgi. Esmaturul toimub väärtpaberite

esmakordne müük investorile. Järelturus on osapoolteks aga kaks

investorit. Nemad kauplevad varem väljastatud väärtpaberitega ning

enamus kauplemisest toimub järelturul. Kui liigitada

finantsinstrumente liikide järgi, siis on võlainstrumentide,

omandiväärtpaberite,

valuutaturg ja tuletisväärtpaberite

turg .

3.3. RAHAASUTUSED JA

NENDE TÜÜBID

Institutsioone,

kes

toimivad kui finantsvahendajad, kutsutakse rahaasutusteks.

Kui

raha liigub laenuandjalt laenuvõtjale otse finantsturu kaudu, siis

nimetatakse seda otsefinantseerimiseks. Teiseks variandiks on, et

kasutatakse finantsvahendaja abi selleks, siis on tegemist

kaudfinantseerimisega.

Rahaasutuste

liigitus sõltub nende piiritletusest. Eesti seaduste alusel võib

rahaasutused jagada krediidiasutusteks, kindlustusseltsideks ja

väärtpaberivahendajateks.

Krediidiasutus on äriühing, mille põhiliseks majandustegevuseks on avalikkuselt

rahaliste hoiuste ja teiste tagasimakstavate vahendite kaasamine.

Samuti oma arvel j nimel laenude andmine või mõni muu

finantseerimine . Krediidiasutus võib tegutseda nii aktsiaseltsi kui

ka ühistuna.

Kindlustusseltsiks

on äriühing, mille põhiliseks tegevuseks on kindlustusjuhtumi

toimumisel selle juhtumi tõttu tekkinud kahju hüvitamine või

kokkulepitud

rahasumma maksmine.

Kindlustuse objekti järgi jagatakse

kindlustusseltsid elu- ja

kahjukindlustusseltsideks. Kindlustusmaakleriteks nimetatakse

ettevõtteid, mis vahendavad kindlustusseltside teenuseid.

Kõiki

finantsturuga seotud

asutusi nimetatakse väärtpaberivahendajateks.

Need firmad aitavad ettevõtetel emiteerida uusi

väärtpabereid ja

börsimaaklereid, kes tegutsevad väärtpaberite järelturul.

4.EURO

Aastal

2002 1. jaanuaril tuli

kaheteistkümnes Euroopa Liidu riigis käibele

ühisraha, milleks oli euro. Kuigi tegelikkuses sai teha juba 3

aastat enne seda, 1999. aastast alates, pangaülekandeid eurodes,

tuli paberil ja müntides euro välja alles hiljem. Üheksa aastat

peale euro käibeletulekut võttis selle 2011. aastal kasutusele ka

Eesti. Eurol on nii positiivseid kui ka negatiivseid külgi, küll

aga hindade suhtes on see teinud pigem kahju kui kasu. Alguses oli

kindlasti keeruline arvutada poes hindasid ümber, kuid selliste

asjadega harjutakse ära. Küll aga valitseb strukturaalne

tööpuudus ning mis kõige hullem on, et hinnatõus on olnud meeletult suur,

sealjuures on ei tasu end ka

palgad selliste hindade juures ära.

Rahana

on eurot küll mugav kasutada, kuid ilmselt poleks keegi oodanud nii

suurt hindade tõusu, mid Eesti riik endale tegelikult lubada ei saa.

5.INFLATSIOON JA SELLE

TAGAJÄRJED

Inflatsioon

on hinnataseme märkimisväärne ja püsiv tõus. Näiteks kui

tarbija hinnainteks (CPI) tõuseb 0,5% võrra aastas, siis on

tegemist inflatsiooniga. Seda klassifitseeritakse mastaabi alusel.

Üheks äärmuseks on

roomav inflatsioon, mis on mõõdukas ehk siis

1 kuni 3% aastas umbes. Teiseks äärmuseks on

hüperinflatsioon , mis

on väga suur inflatsioon. Selle kriteeriumiks on hinnatõus, mis

ületab 50% kuus. Kuid need on kaks äärmust. Tüüpiline

inflatsioon ei ole ei roomav ega ka hüperinflatsioon.

Inflatsiooni

tagajärjel väheneb rahva ostujõud, inimeste majanduslik olukord

võib halveneda ning teha elu keerulisemaks. Majandusliku olukorra

halvenemise pärast läheb igal aastal Eestist välismaale väga

palju inimesi. Kõrge ja kõikuv inflatsioon suurendab riske ja

pidurdab seega majanduse arengut. Kui on aga kõrge inflatsiooni

ootus või on see juba käes, siis on see üheks suureks põhjuseks,

et ettevõtted teeksid pikaajalisi investeeringuid ja hoiduvad neist

üldse. Ajaloo kõige kaootilisemaks näiteks võib tuua 1923. aastal

Saksamaal aset leidnud juhtum- hinnad kahekordistusid iga kahe päeva

järel ja töötajatele maksti palka kaks korda päevas, et nad

saaksid osta toitu.

Inflatsiooni

peamiseks tagajärjeks võib tuua raha väärtuse vähenemist

lühikese ajaperioodi jooksul. Ostujõu vähenemine puudutab meid

kõiki-

tarbijaid , leibkondasid, ettevõtteid ja valitsust. Lisaks on

inflatsiooni tõttu panna inimestel väga raske raha kõrvale

tuleviku tarbeks, sest mitte kunagi ei tea, millal võib raha väärtus

kahaneda. Seetõttu valitakse tihtipeale hoopis raha kulutamine kohe.

Näiteks laenu võttes võivad panna laenuandjad muutuva

intressimääraga intressid, mis võib inflatsiooni tekkimisel

muutuda üle jõu käivaks. Laenajale seisneb kõrge ja kõikiva

inflatsiooni mõju laenajatele selles, et majanduslikke otsuseid on

riskantsem teha, kulud lähevad

suuremaks ja

valikud muutuvad

piiratumaks.

Valuutaturg

on maailma üks suurimaid finantsturge, mille kaudu vahendatakse

kaupu, teenuseid ja investeeringuid. Samuti maandatakse seal

valuutakursside kõikumisest tulenevaid riske. Seal ’turul’

tegutsevad üksikisikud, ettevõtted ja

pangad . Välisvaluuta vajadus

tekib näiteks välisriiki reisides, kui on vaja reisikoha raha. Kuid

muidugi ei toimi tehingud ainult

reisimise käigus. Näiteks ka

pangad teevad seda väga tihti, kui neil on näiteks üleliia palju

USA dollareid või mingi muu maa välisraha, siis nad teevad

tehinguid teise pangaga. Nad müüvad need USA dollarid pankadele,

kellel seda oma klientide jaoks piisavalt ei jätku.

Valuutaturgu

mõjutab näiteks riigi poliitiline olukord, lisaks ka näiteks

rahvusvaheline integreerituse aste kui ka kodumaa majanduse kasv.

Väga erinevatel asjadel on mõju valuutakurssidele. Lisaks ka

mõjutavad valuutakursse keskpangad ja suured kommertspangad

erinevatel eesmärkidel- kas sooviga kurssi stabiliseerida,

spekuleerida või väliskaubandusega seotud eesmärkidel.

Valuutakurss

on ühe valuuta hind teises valuutas. See peegeldab oma

emiteerijariigi majanduslikke näitajaid. Näiteks vabalt ujuv

kurss tähendab seda, et rik ei sekku valuuta väärtuse kujunemisse.

Nõudmine ja pakkumine on need, mis viivad valuutakursi oma

tasemele .

Fikseeritud valuutakurss tähendab aga seda, et kurss on

seotud mõne teise valuutaga. Seda vormi kasutatakse ebastabiilsetes

majandustingimustes raha usaldusväärsuse tagamiseks.

Valuutakursi

võib väljendada kas otseselt või

kaudselt . Esimene neist näitab,

kui palju raha on vaja välisriigi valuuta jaoks. Kaudne noteering

aga näitab, kui palju välisvaluutat on vaja ühe ühiku koduvaluuta

ostmiseks . Kui toimub valuutavahetus, siis pangad annavad kaks

noteeringut. Üks neist on valuuta ostukurss ja teine on valuuta

müügikurss. Ei ole oluline kas kasutatakse otsest või kaudset

noteeringut, aga madalam kurss nimetatakse alati ostukursiks ja

kõrgemat müügikursiks. Kursivahe sõltub sellest kui aktiivne ja

stabiilne on turg.

Riskikursiks

nimetatakse valuutakurssi, mis on leitud kahe teise valuutakursi

järgi.

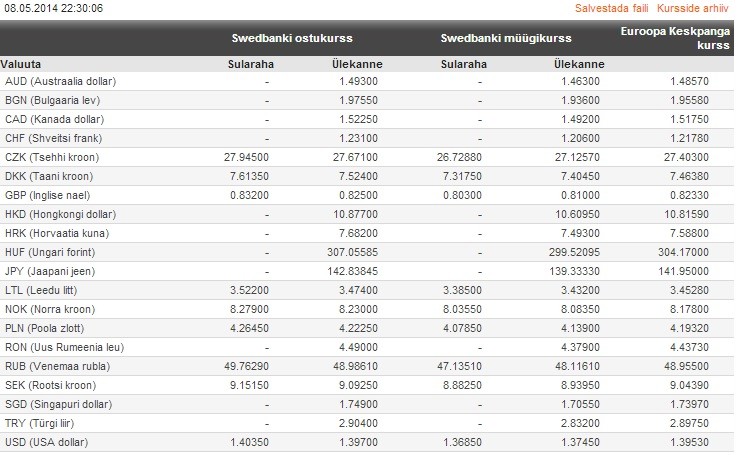

Tabel

1. Valuutakursid 08.05.2014 22:30 seisuga.

Hetkekurss-

Valuutakurss, millega samal päeval ostetakse ja müüakse valuutat.

Tähtajakurss-

Selle kursiga

sooritatakse etteostu (müügi)tehing.

Ujukurss-

Valuutakurss, mis kujuneb turul vabalt.

Püsikurss-

See kursivorm on jäigalt seotud mõne teise vluuta või

valuutakorviga.

Rahvusvaheline

Valuutafond (International Monetary Fund, IMF) loodi 1944. aastal

ning sellest ajast saadik on see

tegelenud rahvusvahelise

rahasüsteemi stabiilsuse

tagamisega vastavalt oma põhikirjale. See

organisatsioon on suurima liikmeskonnaga rahvusvaheline

majanduspoliitilise koostöö

institutsioon , samal ajal hõlmates 188

riiki. Eesti on samuti selle liikmesriik ning ühines sellega aastal

1992. Selle Valuutafondi ülesandeks on jälgida, kuidas riigid

peavad kinni rahvusvahelistest

rahandus - ja kaubanduslepetest, samal

ajal

luues laenuvõimalusi riikidele, kellel on ajutisi raskusi

maksebilansi tasakaalustamisega.

Valmiduslepet

kasutatakse kõige rohkem laenu võtmiseks. Valmidusleppe alusel avab

IMF leppe sõlminud riigile krediidilimiidi teatud ulatuses tema

kvoodist. See lepe sõlmitakse alates 12st kuust kuni 18

kuuni ning

laen tuleb tagasi maksta 3-5 aasta pärast, kui riigil pole enam

probleeme oma maksebilanssi tasakaalus hoida. Kvoot on

sisseastumismaks, mis tuleb tasuda kui soovitakse ühineda

valuutafondiga.

Kui

siiski see tagasimaksmise aeg ei sobi, on võimalus sõlmida ka

laiendatud valmiduslepe, mille ainsaks erinevuseks on see, et laen

tuleks tagasi maksta 4,5-10 aasta pärast.

IMFi

seiretegevuse eesmärk on julgustada riike rakendama selliseid

majanduspoliitika ja institutsionaalseid reforme, mis toetaksid

jätkusuutlikku ja tasakaalustatud maailmamajanduse arengut.

Samal

ajal kui loodi IMF, loodi ka teine rahvusvaheline rahaasutus, mille

nimeks sai

Rahvusvaheline Rekonstruktsiooni- ja Arengupank

(International

Bank for

Reconstruction and

Development , IBRD) ning

selle lühem nimi on

Maailmapank . Neid kaht kiputakse segi ajama,

kuid kui IMFi eesmärk on rahvusvahelise rahandussüsteemi

stabiilsuse tagamine, siis Maailmapanga missiooniks on arengumaade

majanduse edendamine. Sellise eesmärgi läbi annab Maailmapank

arengumaadele pikaajalist laenu ja aitab neil välja töötada

majanduse arendamise

programme ja konkreetseid projekte.

7.INTRESSID

Raha

kasutamise eest tuleb maksta tasu nagu muudegi hüviste

kasutamisel .

Raha kasutamise eest makstavat tasu nimetatakse intressiks e. raha

hinnaks. Intressi protsent näitab, mitu protsenti tasu tuleb raha

põhisummalt maksta selle kasutamise eest.

Lihtintress -

Säästu investeerimisest saadava tulu(näiteks intressid või

dividendid) võtab inimene jooksvalt välja ja kulutab ära. Valem: | = A x i

Liitintress -

See tähendab vastupidist- inimene ei võta teenitud tulu välja,

vaid jätab selle koos

esialgse summaga tulu

teenima . Valem: | = [ A

x (1 + i)n ] – A

|

on investeeringule juurde teenitud summa;

A

on

alginvesteering ;

I

on perioodi

intressimäär ;

N

on perioodide arv.

Tasakaaluintressimäär-

Selle korral võrdsustuvad võlakirjade nõudmine ja pakkumine.

Fisheri efekt- Selle põhimõte on, et reaalne intressimäär on

inflatsioonimäära muutudes

konstantne ja nominaalne määr muutub

seetõttu täpselt inflatsioonimääraga võrdselt. See efekt kehtib

täielikult ainult sel juhul kui inimesed arvestavad selle

inflatsioonimäära õigesti ette.

8.KOKKUVÕTE

See

ainetöö räägib raha olulisusest ning kuidas see mõjutab meie

majandust. Raha on miski, millega me puutume igapäevaselt kokku ning

oleme pidevalt seotud. Ilma rahata elu oleks väga raske elada.

Tegelikkuses ringleb raha kogu aeg käest kätte ning meie suurimaks

mureks on see raha jälle enda kätte saada, et saada jälle see

samamoodi ringlusesse lasta.

Antud

ainetöö tegemisel sai autor põhjaliku ülevaate raha olemusest

ning kuidas sellega tegutsetakse.

KASUTATUD

KIRJANDUS

Eamets,

R.

Rahaturg j pangandus, 2005.

http://www.andrus.planet.ee/ar/Makro%C3%B6konoomika%202012/MA%20Loeng%20-%2008_1%20-%20Rahaturg.pdf , 08.05.2014.

Euroopa

Komisjon . Inflatsiooni tagajärjed.

http://ec.europa.eu/archives/economy_finance/inflation/consequences_et.ht m

, 08.05.2014.

Eesti

Pank . Rahvusvaheline Valuutafond.

http://www.eestipank.ee/eesti-pank/rahvusvaheline-valuutafond , 08.05.2014.

Eesti

Pank. Euroraha ajalugu.

http://www.euro.eesti.ee/EU/Prod/Euroveeb/index.html , 08.05.2014.

Finantsaabits,

Printon. 2011

Finantsinspektsioon.

Tuletisväärtpaberid.

http://www.minuraha.ee/tuletisvaartpaberid/ , 08.05.2014.

Finantsinspektsioon.

Turuosaliste nimekirjad.

http://www.fi.ee/?id=290 , 08.05.2014.

Zirnask,

V.,Liikane, K. Raha, pangad ja finantsturud I osa.HP Toimetised,

Tallinn 1994.

Mayer,

T., Duesenberry, J. S.,Aliber, R. Z. Raha, pangandus ja majandus 2.

Tallinn, 1993.

Kõik kommentaarid