Kindlustusõigus Kirjaliku arvestuse küsimused 1. Millised on eraõigusliku ja avalik-õigusliku kindlustuse erisused? Iseloomustada. Erakindlustusõigus reguleerib eraõiguslikku kindlustust ning avalik kindlustusõigus reguleerib avalik-õiguslikku kindlustust. Kui eraõiguslik kindlustus võib esineda nii vabatahtliku kui ka kohustusliku kindlustuse vormis, siis avalik-õiguslik kindlustus on reeglina sundkindlustus. Avalik-õigusliku kindlustuse peamine haru on sotsiaalkindlustus. Sotsiaalkindlustus ja eraõiguslik kindlustus on kaks iseseisvat kindlustussüsteemi tuge, mis on erinevalt struktureeritud ja mis täiendavad teineteist. Kindlustusetüübid jagunevad: Avalik kindlustus (sotsiaalkindlustus) –Avalik –Kohustuslik –Universaalne –Solidaarne Erakindlustus

· Üldjuhul nõutav kirjalik allkirjastatud dokument · Poliis on kindlustusavaldusest ülemuslikum Kindlustustingimused · Üld- ja eritingimused · Määratlevad kindlustusvõtja ja kindlustusandja vastastikused õigused ja kohustused maksete tasumise korra ja tähtajad Dokumentide edastamise kord Hüvitise maksmise kord Kindlustuse üldtingimused · Kindlustuskaitse kehtivus · Kindlustusmakse tasumine · Tagasiostuväärtus · Maksevaba kindlustus · Lepingujärgsed väljamaksed · Lepingu lõppemine ja lõpetamine · Välistused · Kasumis osalemine Kindlustusliigi eritingimused · Isiku min ja max vanus · Kindlustussumma min ja max suurus · Kindlustusmakse min ja max suurus · Lepingu muutmise võimalused · Kasumis osalemise kord · Dokumentide loetelu Kindlustuslepingu uuendamine · 12 kuud · Teatis perioodi lõppemisest · Riski ülevaatamine ja ümberhindamine

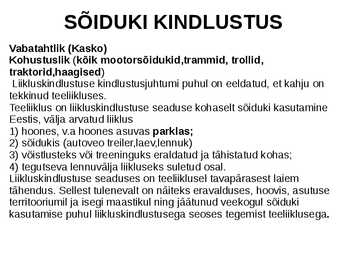

(kindlustusmaaklerid ja kindlustusagendid). Kindlustusselts D.A.S., ERGO, AS Inges, Salva, If, Seesam, Swedbank. Kindlustusvahendaja on isik, kes tasu eest tegeleb kindlustusvahendusega. Kindlustusmaakler - on isik, kes vahendab kindlustuslepingu sõlmimist kindlustusvõtja huvides. Sealjuures on eesmärgiks pakkuda kindlustusvõtja kindlustushuvile ja nõudmistele vastavat kindlustuslepingut. Kindlustuse põhiliigid kahjukindlustus, elukindlustus, edasikindlustus. Vabatahtlik kindlustus -kindlustuslepingu sõlmimise kohustus ei tulene seadusest. Nt kodukindlustus, sõiduki- ehk kaskokindlustus, õnnetusjuhtumite kindlustus jt. Kohustuslik kindlustus -isik on seadusega kohustatud sõlmima kindlustuslepingu. Nt liikluskindlustus . Sundkindlustus - on seadusega sätestatud kohustus tasuda kindlustusmakset või maksu ja hüvitamise kohustus on pandud riigile, näiteks sotsiaalmaksu vahenditest finantseeritav ravikindlustus. Kindlustusleping -

- Poliis ehk tavapoliis. Tavapoliis on Eestis ja teistes Euroopa Majanduspiirkonna lepinguriikides kehtivat liikluskindlustust tõendav dokument. Tavapoliisi väljastab kindlustusandja iga kindlustusperioodi kohta. - Roheline kaart. Roheline kaart on Eestis, teistes Euroopa Majanduspiirkonna lepinguriikides ja rohelise kaardi riikides kehtivat liikluskindlustust tõendav dokument. Roheline kaart väljastatakse kindlustusvõtja taotlusel. Maksevaba leping on periood, millal leping kehtib, kuid kindlustus võtjal ei ole kindlustusmakse kohustust alates kindl. andja ja kindl. võtja vahel kokkulepitud päevast. Kumbki lepingupool võib lepingu üles õelda, kui sõiduk on registrist kustutatud, ärandatud või röövitud ja esitatakse asjakohane tõend politseiametniku poolt. Hüvitatakse järgmised isikukahjud: ajutisest või püsivast töövõimetusest tulenev kahju, kanatanu ravikulud ja isikukahjuga seotus valu javaev. Liikluskahjust tuleb kannatanul teatada esimesel võimalusel, liikluskahju

KATSEAJA EESMÄRK JA TÖÖLEPINGU ÜLESÜTLEMINE KATSEAJAGA MITTETOIMETULEKU TÕTTU Katseaja eesmärgiks on hinnata, kas töötaja tervis, teadmised, oskused, võimed ja isikuomadused vastavad tasemele, mida nõutakse töö tegemisel. § 86. Töölepingu ülesütlemine katseajal (1) Tööandja ja töötaja võib tähtajalise ja tähtajatu töölepingu üles öelda neljakuulise katseaja jooksul töötaja tööle asumise päevast arvates. (2) Töölepinguga võib kokku leppida katseaja kohaldamata jätmises või lühendamises. (3) Tööandja ja töötaja võib kuni kaheksaks kuuks sõlmitud tähtajalise töölepingu üles öelda katseaja jooksul, mis ei või olla pikem kui pool lepingu kestusest. (4) Tööandja ei või töölepingut üles öelda põhjusel, mis on vastuolus katseaja eesmärgiga. TÖÖLEPING, SELLE KOHUSTUSLIKUD TINGIMUSED Töölepingu alusel teeb füüsiline isik (töötaja) teisele isikule (tööandja) tööd, alludes tema juhti

Liiklusõppe iseseisev töö 1. Kas liikluskindlustus on vabatahtlik või kohustuslik kindlustus? Liikluskindlustus on kohutuslik vastutuskindlustus. 2. Kes üldjuhul hüvitab liiklusõnnetuses osalenud kannatanu kahjud? Liikluskindlustus kaitseb liiklusõnnetuses kannatanut, kannatanu kahjud hüvitab kindlustusandja. 3. Millest sõltub kindlustusmakse suurus – nimetage vähemalt 4 punkti? Võrreldes senist liikluskindlustuse regulatsiooni uue seadusega muutub kindlustusmakse osas olukord vaid siis, kui klient jätab kindlustusmakse tasumata.

1. Liikluskindlustus on kohustuslik vastutuskindlustus, mille alusel hüvitatakse: -vara- ja isikukahju liiklusõnnetuses kannatanule (+); -kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5. liikluskindlustuses loetakse kindlustatuks muuhulgas järgmised isikud: -sõiduki seaduslik

1. Liikluskindlustus on kohustuslik vastutuskindlustus, mille alusel hüvitatakse: -vara- ja isikukahju liiklusõnnetuses kannatanule (+); -kõigi liiklusõnnetuses osalejate ravikulud raviasutusele (+); -liiklusõnnetuse põhjustaja sõiduki remondikulud (-) 2. Liikluskindlustuse seaduse järgselt hüvitab kahju: -kannatanu kindlustusandja, kui kannatanu seda soovib (-) -õnnetuse põhjustanud sõiduki kindlustusandja (+) -Eesti Liikluskindlustuse Fond, kui liiklusõnnetuse põhjustaja sõiduk oli kindlustamata (+) 3. Liikluskindlustus on kohustuslik vastutuskindlustus, mille objektiks on: -sõiduki juhi (valdaja) vastutus; (+) -kindlustusvõtja sõiduk; (-) -kannatanu sõiduk; (-) 4. kindlustusvõtjaks on liikluskindlustuses alati: -sõiduki omanik; (+) -sõiduki kasutaja; (-) -liiklusõnnetuses kahjustatud isik (kannatanu); (-) 5. liikluskindlustuses loetakse kindlustatuks muuhulgas järgmised isikud: -sõiduki seaduslik

Kõik kommentaarid