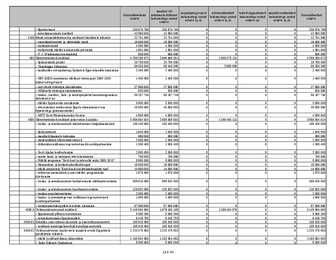

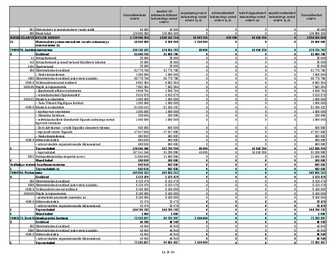

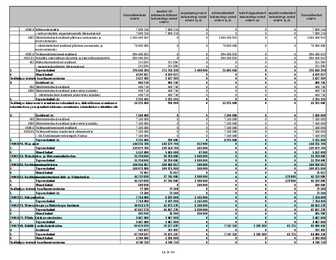

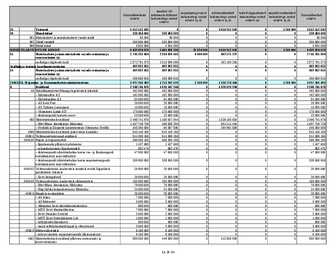

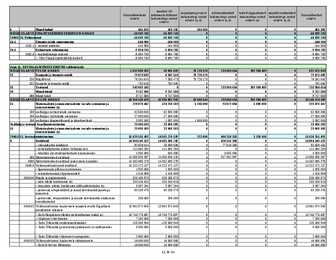

2009. AASTA

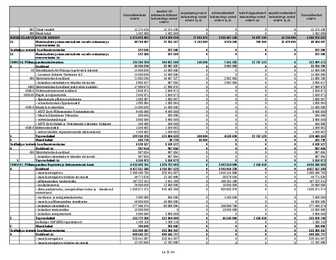

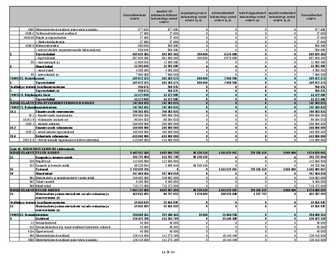

RIIGIEELARVE SEADUS

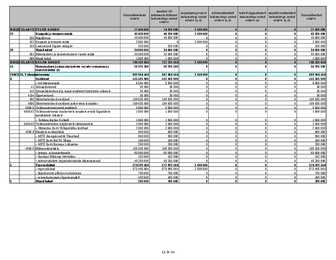

Sealhulgas

Konsolideerimata eelarve muudest või määramata allikatest laekumistega seotud eelarve majandustegevusest laekumistega seotud eelarve (a, ü) mitteresidentidelt laekumistega seotud eelarve (a, ü) teistelt riigiasutustelt laekumistega seotud eelarve (a) muudelt residentidelt laekumistega seotud eelarve (a, ü) Konsolideeritud

eelarve

1 2 3 4 5 6 7 = 1 − 5

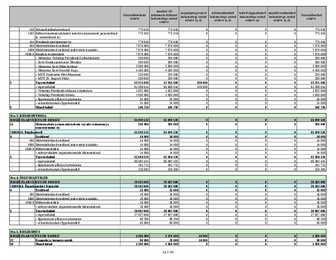

§ 1. Riigieelarve tulud, kulud ja finantseerimistehingud (kroonides)

RIIGIEELARVE TULUD KOKKU

97,838,184,823 83,498,900,433 680,920,328 12,341,655,416 1,253,270,861 63,437,785 96,584,913,962 RIIGIEELARVE KULUD KOKKU

98,474,096,013 84,140,137,040 677,235,666 12,341,655,416 1,253,270,861 61,797,030 97,220,825,152 RIIGIEELARVE FINANTSEERIMISTEHINGUD KOKKU

-635,911,190 -630,585,773 -3,684,662 0 0 -1,640,755 -635,911,190

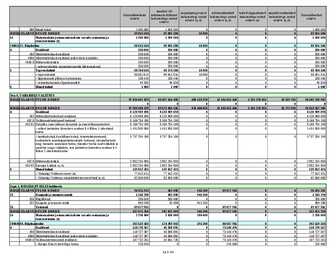

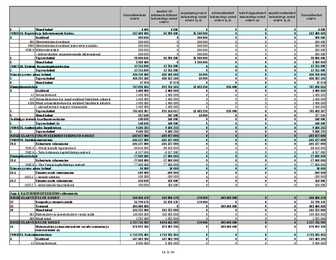

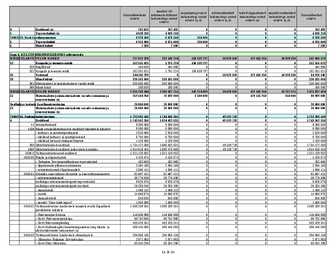

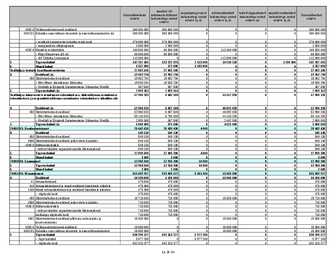

Osa 1. RIIGIKOGU

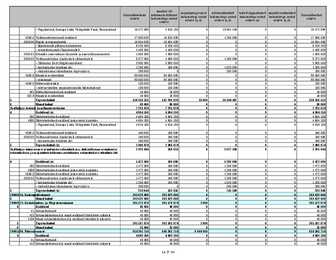

RIIGIEELARVE TULUD KOKKU

377,000 20,000 357,000 0 0 0 377,000 32

Kaupade ja teenuste müük 367,000 10,000 357,000 0 0 0 367,000 38

Muud tulud 10,000 10,000 0 0 0 0 10,000 381 Materiaalsete ja immateriaalsete varade müük 10,000 10,000 0 0 0 0 10,000

RIIGIEELARVE KULUD KOKKU

341,057,344 340,700,344 357,000 0 0 0 341,057,344 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 7,725,000 7,725,000 0 0 0 0 7,725,000 74000101. Riigikogu Kantselei

299,662,344 299,305,344 357,000 0 0 0 299,662,344 4

Eraldised 62,351,418 62,351,418 0 0 0 0 62,351,418

41

Sotsiaaltoetused 59,844,164 59,844,164 0 0 0 0 59,844,164

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 50,000 50,000 0 0 0 0 50,000

4134 Sihtotstarbelised õppetoetused ja stipendiumid 50,000 50,000 0 0 0 0 50,000

414 Sotsiaaltoetused valitsussektori töötajatele 59,794,164 59,794,164 0 0 0 0 59,794,164

– parlamendipensionid (a) 59,794,164 59,794,164 0 0 0 0 59,794,164

450 Sihtotstarbelised eraldised 2,507,254 2,507,254 0 0 0 0 2,507,254

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 2,507,254 2,507,254 0 0 0 0 2,507,254

4500.0 Valitsussektorisisesed eraldised 220,000 220,000 0 0 0 0 220,000

– Eesti Keele Instituut 220,000 220,000 0 0 0 0 220,000

4500.9 Mitteresidentidele 2,287,254 2,287,254 0 0 0 0 2,287,254

– rahvusvaheliste organisatsioonide

liikmemaksud 2,287,254 2,287,254 0 0 0 0 2,287,254

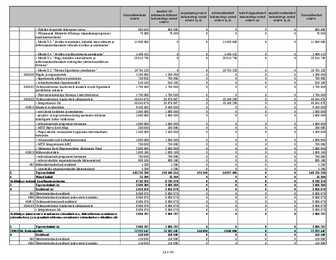

5

Tegevuskulud 237,058,926 236,701,926 357,000 0 0 0 237,058,926 – tegevuskulud 146,988,968 146,631,968 357,000 0 0 0 146,988,968

– Riigikogu liikmete töötasu (a) 67,435,920 67,435,920 0 0 0 0 67,435,920

– Riigikogu liikmete

sotsiaalmaks (a) 22,260,038 22,260,038 0 0 0 0 22,260,038

– õppelaenude põhiosa kustutamine 220,000 220,000 0 0 0 0 220,000

– erisoodustusmaks õppelaenudelt 154,000 154,000 0 0 0 0 154,000

6

Muud kulud 252,000 252,000 0 0 0 0 252,000 70008256. Vabariigi Valimiskomisjon

33,670,000 33,670,000 0 0 0 0 33,670,000 5

Tegevuskulud 6,387,000 6,387,000 0 0 0 0 6,387,000 4

Eraldised 27,283,000 27,283,000 0 0 0 0 27,283,000

450 Sihtotstarbelised eraldised 27,283,000 27,283,000 0 0 0 0 27,283,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 27,283,000 27,283,000 0 0 0 0 27,283,000

4500.0 Valitsussektorisisesed eraldised 27,283,000 27,283,000 0 0 0 0 27,283,000

– valimiskomisjonid 27,283,000 27,283,000 0 0 0 0 27,283,000

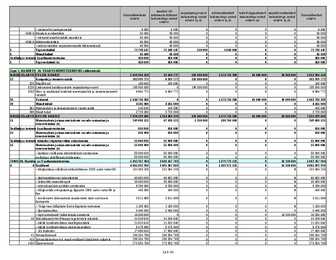

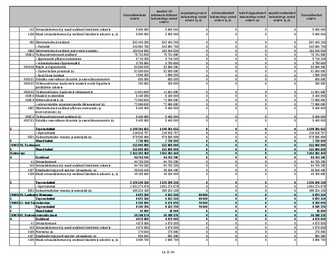

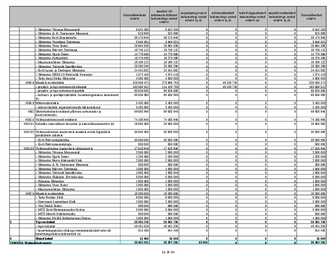

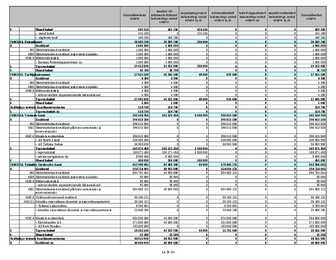

Osa 2. VABARIIGI PRESIDENT

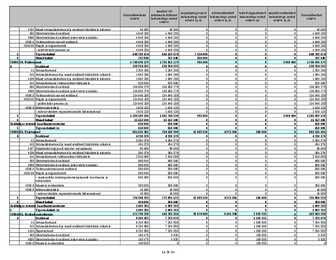

RIIGIEELARVE TULUD KOKKU

420,000 0 420,000 0 0 0 420,000 32

Kaupade ja teenuste müük 420,000 0 420,000 0 0 0 420,000 RIIGIEELARVE KULUD KOKKU

62,634,430 62,214,430 420,000 0 0 0 62,634,430 74000234. Vabariigi Presidendi Kantselei

62,634,430 62,214,430 420,000 0 0 0 62,634,430 4

Eraldised 9,116,020 9,116,020 0 0 0 0 9,116,020 41 Sotsiaaltoetused 1,546,020 1,546,020 0 0 0 0 1,546,020

410 Sotsiaalkindlustustoetused 773,010 773,010 0 0 0 0 773,010

4102 Mittesotsiaalmaksutuludest makstavad

pensionid , pensionilisad ja -suurendused (a) 773,010 773,010 0 0 0 0 773,010

414 Presidendi ametipension (a) 773,010 773,010 0 0 0 0 773,010

450 Sihtotstarbelised eraldised 7,570,000 7,570,000 0 0 0 0 7,570,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 7,570,000 7,570,000 0 0 0 0 7,570,000

4500.8 Muudele residentidele 7,570,000 7,570,000 0 0 0 0 7,570,000

–

Sihtasutus Vabariigi Presidendi Kultuurirahastu 200,000 200,000 0 0 0 0 200,000

– Eesti Kodukaunistamise Ühendus 300,000 300,000 0 0 0 0 300,000

– Sihtasutus Eesti Mälu Instituut 2,500,000 2,500,000 0 0 0 0 2,500,000

– Sihtasutus Eesti Koostöö Kogu 4,150,000 4,150,000 0 0 0 0 4,150,000

– MTÜ

Konstantin Pätsi

Muuseum 220,000 220,000 0 0 0 0 220,000

– MTÜ 20. Augusti Klubi 200,000 200,000 0 0 0 0 200,000

5

Tegevuskulud 53,371,660 52,951,660 420,000 0 0 0 53,371,660 – tegevuskulud 51,259,014 50,839,014 420,000 0 0 0 51,259,014

– Vabariigi Presidendi abikaasa esindustasu 1,022,566 1,022,566 0 0 0 0 1,022,566

– Vabariigi Presidendi töötasu 1,030,680 1,030,680 0 0 0 0 1,030,680

– õppelaenude põhiosa kustutamine 34,900 34,900 0 0 0 0 34,900

– erisoodustusmaks õppelaenudelt 24,500 24,500 0 0 0 0 24,500

6

Muud kulud 146,750 146,750 0 0 0 0 146,750 Osa 3. RIIGIKONTROLL

RIIGIEELARVE KULUD KOKKU

65,898,526 65,898,526 0 0 0 0 65,898,526 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 200,000 200,000 0 0 0 0 200,000 74000056. Riigikontroll

65,698,526 65,698,526 0 0 0 0 65,698,526 4

Eraldised 14,000 14,000 0 0 0 0 14,000 450 Sihtotstarbelised eraldised 14,000 14,000 0 0 0 0 14,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 14,000 14,000 0 0 0 0 14,000

4500.9 Mitteresidentidele 14,000 14,000 0 0 0 0 14,000

– rahvusvaheliste organisatsioonide liikmemaksud 14,000 14,000 0 0 0 0 14,000

5

Tegevuskulud 65,684,526 65,684,526 0 0 0 0 65,684,526 – tegevuskulud 65,382,431 65,382,431 0 0 0 0 65,382,431

– õppelaenude põhiosa kustutamine 181,711 181,711 0 0 0 0 181,711

– erisoodustusmaks õppelaenudelt 120,384 120,384 0 0 0 0 120,384

Osa 4. ÕIGUSKANTSLER

RIIGIEELARVE KULUD KOKKU

28,102,000 28,102,000 0 0 0 0 28,102,000 74000464. Õiguskantsleri Kantselei

28,102,000 28,102,000 0 0 0 0 28,102,000 4

Eraldised 15,000 15,000 0 0 0 0 15,000 450 Sihtotstarbelised eraldised 15,000 15,000 0 0 0 0 15,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 15,000 15,000 0 0 0 0 15,000

4500.9 Mitteresidentidele 15,000 15,000 0 0 0 0 15,000

– rahvusvaheliste organisatsioonide liikmemaksud 15,000 15,000 0 0 0 0 15,000

5

Tegevuskulud 28,087,000 28,087,000 0 0 0 0 28,087,000 – tegevuskulud 27,927,000 27,927,000 0 0 0 0 27,927,000

– õppelaenude põhiosa kustutamine 96,200 96,200 0 0 0 0 96,200

– erisoodustusmaks õppelaenudelt 63,800 63,800 0 0 0 0 63,800

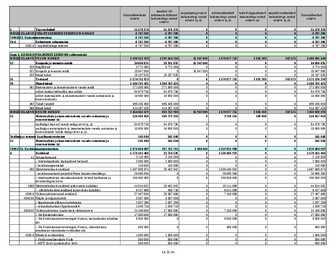

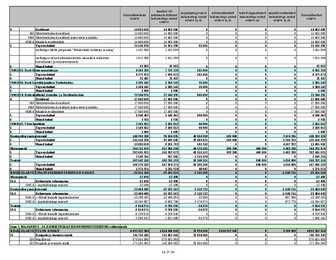

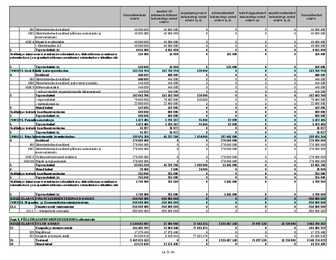

Osa 5. RIIGIKOHUS

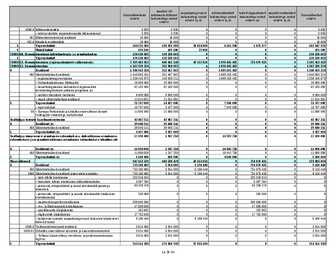

RIIGIEELARVE TULUD KOKKU

1,380,000 1,370,000 10,000 0 0 0 1,380,000 32

Kaupade ja teenuste müük 80,000 70,000 10,000 0 0 0 80,000 38

Muud tulud 1,300,000 1,300,000 0 0 0 0 1,300,000 388 Muud tulud 1,300,000 1,300,000 0 0 0 0 1,300,000

RIIGIEELARVE KULUD KOKKU

69,815,584 69,805,584 10,000 0 0 0 69,815,584 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 1,200,000 1,200,000 0 0 0 0 1,200,000 74001127. Riigikohus

68,615,584 68,605,584 10,000 0 0 0 68,615,584 4

Eraldised 330,000 330,000 0 0 0 0 330,000 450 Sihtotstarbelised eraldised 330,000 330,000 0 0 0 0 330,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 330,000 330,000 0 0 0 0 330,000

4500.9 Mitteresidentidele 330,000 330,000 0 0 0 0 330,000

– rahvusvaheliste organisatsioonide liikmemaksud 330,000 330,000 0 0 0 0 330,000

5

Tegevuskulud 68,284,584 68,274,584 10,000 0 0 0 68,284,584 – tegevuskulud 68,051,514 68,041,514 10,000 0 0 0 68,051,514

– õppelaenude põhiosa kustutamine 138,440 138,440 0 0 0 0 138,440

– erisoodustusmaks õppelaenudelt 94,630 94,630 0 0 0 0 94,630

6

Muud kulud 1,000 1,000 0 0 0 0 1,000 Osa 6. VABARIIGI VALITSUS

RIIGIEELARVE TULUD KOKKU

97,836,007,823 83,497,510,433 680,133,328 12,341,655,416 1,253,270,861 63,437,785 96,582,736,962

0 0 0 0 0 0 0 RIIGIEELARVE KULUD KOKKU

97,906,588,129 83,573,416,156 676,448,666 12,341,655,416 1,253,270,861 61,797,030 96,653,317,268 4

Eraldised 8,120,989,090 8,120,989,090 0 0 0 0 8,120,989,090 452 Mittesihtotstarbelised eraldised 8,120,989,090 8,120,989,090 0 0 0 0 8,120,989,090

452.0 Valitsussektorisisesed toetused 5,168,754,190 5,168,754,190 0 0 0 0 5,168,754,190

452.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 5,168,754,190 5,168,754,190 0 0 0 0 5,168,754,190

– sellest jaotatakse käesoleva seaduse § 4 lõikes 1 sätestatud korras 1,431,500,000 1,431,500,000 0 0 0 0 1,431,500,000

– hariduskulud, koolilõuna kulud, toimetulekutoetused, koolieelsete munitsipaallasteasutuste toetused, sotsiaaltoetuste ning -teenuste osutamise toetus, täiendav toetus saarvaldadele ja saarelise osaga valdadele, mis jaotatakse käesoleva seaduse § 4 lõikes 2 sätestatud korras 3,737,254,190 3,737,254,190 0 0 0 0 3,737,254,190

452.9 Mitteresidentidele 2,952,234,900 2,952,234,900 0 0 0 0 2,952,234,900

452.92 Euroopa Liidule (a, ü) 2,952,234,900 2,952,234,900 0 0 0 0 2,952,234,900

6

Muud kulud 139,812,421 139,812,421 0 0 0 0 139,812,421 – Vabariigi Valitsuse

reserv (ü) 77,812,421 77,812,421 0 0 0 0 77,812,421

– Vabariigi Valitsuse omandireformi reservfond (a, ü) 62,000,000 62,000,000 0 0 0 0 62,000,000

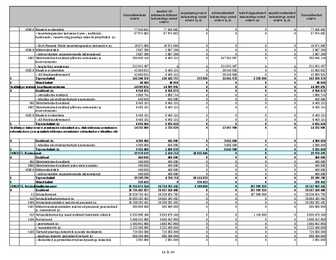

Jagu 1. RIIGIKANTSELEI haldusala

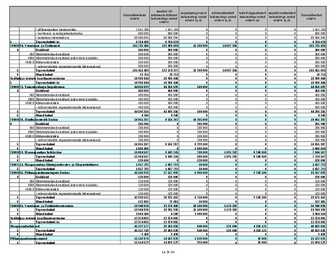

RIIGIEELARVE TULUD KOKKU

90,321,259 302,098 941,200 89,077,961 0 0 90,321,259 32

Kaupade ja teenuste müük 1,243,298 302,098 941,200 0 0 0 1,243,298 320 Riigilõivud 250,000 250,000 0 0 0 0 250,000

322 Kaupade ja teenuste müük 993,298 52,098 941,200 0 0 0 993,298

35

Toetused 89,077,961 0 0 89,077,961 0 0 89,077,961 RIIGIEELARVE KULUD KOKKU

337,671,250 247,652,089 941,200 89,077,961 0 0 337,671,250 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 2,230,000 2,030,000 200,000 0 0 0 2,230,000 70004809. Riigikantselei 262,519,103 174,289,942 191,200 88,037,961 0 0 262,519,103 4

Eraldised 118,728,567 45,588,091 0 73,140,476 0 0 118,728,567 450 Sihtotstarbelised eraldised 118,727,367 45,586,891 0 73,140,476 0 0 118,727,367

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 118,727,367 45,586,891 0 73,140,476 0 0 118,727,367

4500.0 Valitsussektorisisesed eraldised 107,722,201 34,581,725 0 73,140,476 0 0 107,722,201

–

Europe Directi infovõrgu toetus 225,000 0 0 225,000 0 0 225,000

– Riiklike ekspertide lähetamise toetus 650,000 650,000 0 0 0 0 650,000

– Põhjamaade Ministrite Nõukogu stipendiumiprogrammi kaasfinantseerimine 75,000 75,000 0 0 0 0 75,000

–

Meede 5.3. "Avalike teenistujate, kohalike omavalitsuste ja mittetulundusühenduste töötajate koolitus ja arendamine" 11,000,000 0 0 11,000,000 0 0 11,000,000

– Meede 5.4. "Avaliku koolitussüsteemi arendamine" 1,469,412 0 0 1,469,412 0 0 1,469,412

– Meede 5.1. "Riigi, kohaliku omavalitsuste ja mittetulundusühenduste strateegilise juhtimissuutlikkuse tõstmine" 25,513,735 0 0 25,513,735 0 0 25,513,735

– Meede 5.2. "Parema õigusloome arendamine" 19,764,120 0 0 19,764,120 0 0 19,764,120

4500.00 Riigile ja riigiasutustele 1,280,058 1,280,058 0 0 0 0 1,280,058

– õppelaenude põhiosa kustutamine 769,955 769,955 0 0 0 0 769,955

– erisoodustusmaks õppelaenudelt 510,103 510,103 0 0 0 0 510,103

4500.02 Valitsussektorisse kuuluvatele muudele avalik-õiguslikele juriidilistele isikutele 1,700,000 1,700,000 0 0 0 0 1,700,000

–

Rahvusraamatukogu Euroopa Liidu Infokeskus 1,700,000 1,700,000 0 0 0 0 1,700,000

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 46,044,876 30,876,667 0 15,168,209 0 0 46,044,876

– Integratsiooni SA 46,044,876 30,876,667 0 15,168,209 0 0 46,044,876

4500.8 Muudele residentidele 9,400,000 9,400,000 0 0 0 0 9,400,000

– eesti keele hoidmine ja arendamine 1,000,000 1,000,000 0 0 0 0 1,000,000

– projekti- ja tegevustoetused ning uurimuste

tellimine inimõiguste kaitse valdkonnas 1,000,000 1,000,000 0 0 0 0 1,000,000

– rahvuskaaslaste programmi

toetamine 1,000,000 1,000,000 0 0 0 0 1,000,000

– MTÜ Narva Eesti Maja 200,000 200,000 0 0 0 0 200,000

–

Peipsi -äärsete vanausuliste kogukonna rahvuskultuuri toetamine 1,400,000 1,400,000 0 0 0 0 1,400,000

– vähemusrahvuste

kultuuriautonoomia 1,500,000 1,500,000 0 0 0 0 1,500,000

– MTÜ Integratsiooni ABC 700,000 700,000 0 0 0 0 700,000

– Sihtasutus Eesti Represseeritute Abistamise Fond 2,600,000 2,600,000 0 0 0 0 2,600,000

4500.9 Mitteresidentidele 1,605,166 1,605,166 0 0 0 0 1,605,166

– rahvuskaaslaste programmi toetamine 700,000 700,000 0 0 0 0 700,000

– rahvusvaheliste organisatsioonide liikmemaksud 905,166 905,166 0 0 0 0 905,166

452 Mittesihtotstarbelised eraldised 1,200 1,200 0 0 0 0 1,200

– siseriiklike organisatsioonide liikmemaksud 1,200 1,200 0 0 0 0 1,200

5

Tegevuskulud 143,735,236 128,646,551 191,200 14,897,485 0 0 143,735,236 6

Muud kulud 55,300 55,300 0 0 0 0 55,300 Sealhulgas toetuste kaasfinantseerimine

8,742,376 8,742,376 0 0 0 0 8,742,376 5

Tegevuskulud (ü) 3,686,306 3,686,306 0 0 0 0 3,686,306 4

Eraldised (ü) 5,056,070 5,056,070 0 0 0 0 5,056,070 450 Sihtotstarbelised eraldised 5,056,070 5,056,070 0 0 0 0 5,056,070

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 5,056,070 5,056,070 0 0 0 0 5,056,070

4500.0 Valitsussektorisisesed eraldised 5,056,070 5,056,070 0 0 0 0 5,056,070

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 5,056,070 5,056,070 0 0 0 0 5,056,070

– Integratsiooni SA 5,056,070 5,056,070 0 0 0 0 5,056,070

Sealhulgas inimressursi arendamise rakenduskava, elukeskkonna arendamise rakenduskava ja majanduskeskkonna arendamise rakenduskava tehniline abi 2,086,787 2,086,787 0 0 0 0 2,086,787 5

Tegevuskulud (ü) 2,086,787 2,086,787 0 0 0 0 2,086,787 70001946. Rahvusarhiiv

72,922,147 71,332,147 550,000 1,040,000 0 0 72,922,147 4

Eraldised 118,500 118,500 0 0 0 0 118,500

450 Sihtotstarbelised eraldised 118,500 118,500 0 0 0 0 118,500

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 118,500 118,500 0 0 0 0 118,500

– ajalooseltsi aastapreemiad 8,000 8,000 0 0 0 0 8,000

4500.8 Muudele residentidele 50,000 50,000 0 0 0 0 50,000

– toetused eraarhivaalide omanikele 50,000 50,000 0 0 0 0 50,000

4500.9 Mitteresidentidele 60,500 60,500 0 0 0 0 60,500

– rahvusvaheliste organisatsioonide liikmemaksud 60,500 60,500 0 0 0 0 60,500

5

Tegevuskulud 72,738,147 71,148,147 550,000 1,040,000 0 0 72,738,147 6

Muud kulud 65,500 65,500 0 0 0 0 65,500 Sealhulgas toetuste kaasfinantseerimine

450,000 450,000 0 0 0 0 450,000 5

Tegevuskulud (ü) 450,000 450,000 0 0 0 0 450,000 Jagu 2. HARIDUS - JA TEADUSMINISTEERIUMI valitsemisala

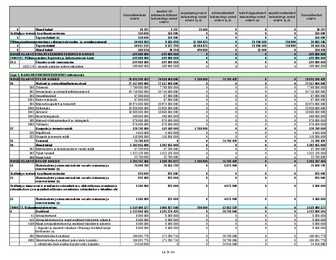

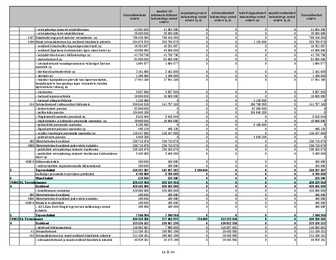

RIIGIEELARVE TULUD KOKKU

1,856,901,158 13,164,772 195,000,000 1,573,736,386 45,000,000 30,000,000 1,811,901,158 32

Kaupade ja teenuste müük 203,999,772 8,999,772 195,000,000 0 0 0 203,999,772 320 Riigilõivud 105,000 105,000 0 0 0 0 105,000

3220

Laekumised haridusasutuste majandustegevusest 195,000,000 0 195,000,000 0 0 0 195,000,000

3233 Üüri- ja renditulud toodetud materiaalsetelt ja immateriaalsetelt varadelt 8,894,772 8,894,772 0 0 0 0 8,894,772

35

Toetused 1,648,736,386 0 0 1,573,736,386 45,000,000 30,000,000 1,603,736,386 38

Muud tulud 4,165,000 4,165,000 0 0 0 0 4,165,000 381 Materiaalsete ja immateriaalsete varade müük 445,000 445,000 0 0 0 0 445,000

388 Muud tulud 3,720,000 3,720,000 0 0 0 0 3,720,000

RIIGIEELARVE KULUD KOKKU

7,098,199,606 5,254,463,220 195,000,000 1,573,736,386 45,000,000 30,000,000 7,053,199,606 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 249,680,121 67,630,121 1,350,000 180,700,000 0 0 249,680,121 Sealhulgas toetuste kaasfinantseerimine

650,000 650,000 0 0 0 0 650,000 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 650,000 650,000 0 0 0 0 650,000 Sealhulgas toetuste täiendav riigieelarveline rahastamine

55,000,000 55,000,000 0 0 0 0 55,000,000 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 55,000,000 55,000,000 0 0 0 0 55,000,000

– hariduse valdkonna infrastruktuuri arendamine 55,000,000 55,000,000 0 0 0 0 55,000,000

sealhulgas abikõlbmatu käibemaks 55,000,000 55,000,000 0 0 0 0 55,000,000

70000740. Haridus- ja Teadusministeerium

5,002,267,904 3,606,167,783 0 1,379,770,121 0 16,330,000 5,002,267,904 4 4 Eraldised 4,881,092,990 3,495,387,869 0 1,369,375,121 0 16,330,000 4,881,092,990 – kõrghariduse riikliku koolitustellimuse 2009. aasta vastuvõtt 131,384,240 131,384,240 0 0 0

0 131,384,240

– doktorandiskeemi rakendamine 80,682,000 80,682,000 0 0 0

0 80,682,000

– ülikoolide raamatukogud 35,000,000 35,000,000 0 0 0

0 35,000,000

– rahvuskaaslaste poliitika arendamine 9,290,000 9,290,000 0 0 0

0 9,290,000

– kõrgkoolide erivajadustega õppurite 2009. aasta vastuvõtt ja õpe 400,000 400,000 0 0 0

0 400,000

– koolieelsete lasteasutuste muukeelsete laste eesti keele õpetajatele 3,511,669 3,511,669 0 0 0

0 3,511,669

– Valgevene üliõpilaste Eestis õppimise toetamine 1,100,000 1,100,000 0 0 0

0 1,100,000

– õpetajakoolitus 3,480,000 3,480,000 0 0 0 0 3,480,000

– tegevustoetused valitsemisala asutustele 16,330,000 0 0 0 0 16,330,000 16,330,000

40

Subsiidiumid ettevõtlusega tegelevatele isikutele 44,349,640 44,349,640 0 0 0 0 44,349,640

– riiklik koolitustellimus erakõrgkoolidele 21,024,640 21,024,640 0 0 0 0 21,024,640

– riiklik koolitustellimus erakutsekoolidele 5,475,000 5,475,000 0 0 0 0 5,475,000

– AS

Audentes 17,850,000 17,850,000 0 0 0 0 17,850,000

41 Sotsiaaltoetused 296,304,769 296,304,769 0 0 0 0 296,304,769

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 296,304,769 296,304,769 0 0 0 0 296,304,769

4134 Õppetoetused 273,553,769 273,553,769 0 0 0 0 273,553,769

– õppetoetused 230,570,769 230,570,769 0 0 0 0 230,570,769

– kutseõppeasutuste

koolitoit 42,983,000 42,983,000 0 0 0 0 42,983,000

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele 22,751,000 22,751,000 0 0 0 0 22,751,000

– emeriitprofessorite ja -dotsentide

tasud 16,000,000 16,000,000 0 0 0 0 16,000,000

– teaduspreemiad 4,350,000 4,350,000 0 0 0 0 4,350,000

– teadustööde riiklike konkursside preemiad 1,901,000 1,901,000 0 0 0 0 1,901,000

– F. J. Wiedemanni keeleauhind 500,000 500,000 0 0 0 0 500,000

450 Sihtotstarbelised eraldised 4,259,260,672 2,889,885,551 0 1,369,375,121 0 0 4,259,260,672

– õpilaskodude projekt 20,750,000 20,750,000 0 0 0 0 20,750,000

– Tiigrihüppe Sihtasutus 58,333,300 55,443,300 0 2,890,000 0 0 58,333,300

– hariduslike erivajadustega õpilastele õppevahendite

hankimine 2,480,000 2,480,000 0 0 0 0 2,480,000

– HIV/AIDSi ennetamise riiklikust strateegiast 2006–2015 tulenevad tegevused 1,400,000 1,400,000 0 0 0 0 1,400,000

– eesti keele strateegia rakendamine 27,565,000 27,565,000 0 0 0 0 27,565,000

– võõrkeelte strateegia rakendamine 920,000 920,000 0 0 0 0 920,000

– teadus-, haridus-, laste- ja

noorteprojektid hasartmängumaksu laekumisest (a) 58,157,748 58,157,748 0 0 0 0 58,157,748

– riiklike õppekavade arendamine 3,500,000 3,500,000 0 0 0 0 3,500,000

– ettevalmistus eestikeelsele õppele üleminekuks vene õppekeelega gümnaasiumides 45,600,000 45,600,000 0 0 0 0 45,600,000

– MTÜ Eesti Pärimusmuusika Keskus 4,500,000 4,500,000 0 0 0 0 4,500,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 3,956,054,624 2,669,569,503 0 1,286,485,121 0 0 3,956,054,624

– teadus- ja arendusasutuste infrastruktuuri ülalpidamiskulud 105,430,000 105,430,000 0 0 0 0 105,430,000

– õpilasüritused 1,646,000 1,646,000 0 0 0 0 1,646,000

– meediaväljaannete toetamine 800,000 800,000 0 0 0 0 800,000

– maakondlikud nõustamiskeskused 2,000,000 2,000,000 0 0 0 0 2,000,000

– üldharidusvaldkonna tegevustoetused koostööpartneritele 1,306,400 1,306,400 0 0 0 0 1,306,400

– Eesti Ajaloo

teadvustamine 2,000,000 2,000,000 0 0 0 0 2,000,000

– noorte laulu- ja

tantsupeo ettevalmistamine 700,000 700,000 0 0 0 0 700,000

– Riiklik programm "Eesti keel ja rahvuslik mälu 2009-2013" 9,000,000 9,000,000 0 0 0 0 9,000,000

–

Humanitaar - ja loodusteaduslikud

kogud 15,000,000 15,000,000 0 0 0 0 15,000,000

– riiklik programm "Eesti keele keeletehnoloogiline tugi" 14,000,000 14,000,000 0 0 0 0 14,000,000

– tellitavad uurimistööd ja uute riiklike programmide käivitamine 1,570,000 1,570,000 0 0 0 0 1,570,000

– teadus- ja arendusasutuste teadusteemade sihtfinantseerimine 389,610,000 389,610,000 0 0 0 0 389,610,000

– teadus- ja arendusasutuste baasfinantseerimine 126,502,000 126,502,000 0 0 0 0 126,502,000

– teaduse populariseerimine 2,000,000 2,000,000 0 0 0 0 2,000,000

– teadus- ja arendustegevuse valdkonna tegevustoetused koostööpartneritele 1,000,000 1,000,000 0 0 0 0 1,000,000

– teadusraamatukogudele teavikute soetamine 57,000,000 57,000,000 0 0 0 0 57,000,000

4500.0 Valitsussektorisisesed eraldised 3,145,584,683 1,879,100,105 0 1,266,484,578 0 0 3,145,584,683

– õppelaenude põhiosa kustutamine 9,385,280 9,385,280 0 0 0 0 9,385,280

– erisoodustusmaks õppelaenudelt 6,415,753 6,415,753 0 0 0 0 6,415,753

4500.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 105,916,000 105,916,000 0 0 0 0 105,916,000

– eraldised munitsipaliseeritud kutseõppeasutustele 105,916,000 105,916,000 0 0 0 0 105,916,000

4500.02 Valitsussektorisse kuuluvatele muudele avalik-õiguslikele juriidilistele isikutele 1,223,475,853 1,223,475,853 0 0 0 0 1,223,475,853

– riiklik koolitustellimus ülikoolidele 1,163,554,853 1,163,554,853 0 0 0 0 1,163,554,853

– Tartu Ülikooli

Teaduskool 5,000,000 5,000,000 0 0 0 0 5,000,000

– Tallinna Ülikooli Õpilasakadeemia ja Tallinna Tehnikaülikooli Tehnoloogiakool 400,000 400,000 0 0 0 0 400,000

– Tartu Ülikooli Eesti Geenivaramu 10,000,000 10,000,000 0 0 0 0 10,000,000

– Eesti Teaduste Akadeemia 22,819,000 22,819,000 0 0 0 0 22,819,000

– Tartu Ülikooli Euroopa Kolledž 2,127,000 2,127,000 0 0 0 0 2,127,000

– Tallinna Ülikooli Arhiivmuuseum 1,175,000 1,175,000 0 0 0 0 1,175,000

– Sihtasutus Tartu Ülikooli Kliinikum 14,000,000 14,000,000 0 0 0 0 14,000,000

– Eesti Vabariigi ja Euroopa Elementaarosakestefüüsika Keskuse koostööleping 2,400,000 2,400,000 0 0 0 0 2,400,000

– uuringute tellimine avalik-õiguslikelt institutsioonidelt 2,000,000 2,000,000 0 0 0 0 2,000,000

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 1,800,391,797 533,907,219 0 1,266,484,578 0 0 1,800,391,797

– Sihtasutus Eesti Teadusfond 160,193,000 157,971,000 0 2,222,000 0 0 160,193,000

– Sihtasutus Archimedes 1,425,053,475 307,145,573 0 1,117,907,902 0 0 1,425,053,475

sealhulgas teadus- ja arendustegevuse konkurentsivõime tugevdamine teadusprogrammide ja kõrgkoolide ning teadusasutuste kaasajastamise kaudu (ERF) 1,103,679,579 221,679,579 0 882,000,000 0 0 1,103,679,579

sealhulgas jätkusuutlik ja

atraktiivne teadus- ja arendustegevus (ESF) 228,058,824 5,058,824 0 223,000,000 0 0 228,058,824

sealhulgas horisontaalne tehniline abi 15,479,731 2,571,829 0 12,907,902 0 0 15,479,731

– Elukestva Õppe Arendamise Sihtasutus

Innove 155,284,106 38,901,820 0 116,382,286 0 0 155,284,106

sealhulgas Elukestev õpe 123,055,402 22,337,766 0 100,717,636 0 0 123,055,402

sealhulgas horisontaalne tehniline abi 18,429,000 2,764,350 0 15,664,650 0 0 18,429,000

sealhulgas tegevustoetus 13,799,704 13,799,704 0 0 0 0 13,799,704

– Eesti

Infotehnoloogia Sihtasutus 24,820,000 19,023,000 0 5,797,000 0 0 24,820,000

– Kutsekvalifikatsiooni Sihtasutus 13,776,510 7,101,120 0 6,675,390 0 0 13,776,510

– Integratsiooni Sihtasutus 19,264,706 1,764,706 0 17,500,000 0 0 19,264,706

– Sihtasutus Teaduskeskus

Ahhaa 2,000,000 2,000,000 0 0 0 0 2,000,000

4500.8 Muudele residentidele 61,272,366 41,271,823 0 20,000,543 0 0 61,272,366

– Eesti Vabaharidusliit 17,719,550 3,311,200 0 14,408,350 0 0 17,719,550

– MTÜ

Fenno -Ugria Asutus - Hõimurahvaste Programmi täitmine 5,000,000 5,000,000 0 0 0 0 5,000,000

– MTÜ Eesti Olümpiakomitee 8,650,000 8,650,000 0 0 0 0 8,650,000

– MTÜ Eesti Instituut – eesti keele välisõpe 5,436,657 5,436,657 0 0 0 0 5,436,657

– noorteühingute aasta- ja projektitoetused 9,000,000 9,000,000 0 0 0 0 9,000,000

– noorteinfo arendamine ja noorsootööalase teadlikkuse tõstmine 630,000 630,000 0 0 0 0 630,000

– noortevaldkonna võrgustiku toetamine 3,099,000 3,099,000 0 0 0 0 3,099,000

– MTÜ Eesti Raamatukoguvõrgu Konsortsium 2,800,000 2,800,000 0 0 0 0 2,800,000

– Eesti Regionaal- ja Vähemuskeelte Liit 160,000 160,000 0 0 0 0 160,000

– Eesti Täiskasvanute Koolitajate Assotsiatsioon

Andras 7,952,159 2,359,966 0 5,592,193 0 0 7,952,159

– Eesti Keele Sihtasutus 225,000 225,000 0 0 0 0 225,000

– Eestimaa Rahvuste Ühendus 600,000 600,000 0 0 0 0 600,000

4500.9 Mitteresidentidele 19,633,175 19,633,175 0 0 0 0 19,633,175

– rahvusvaheliste organisatsioonide liikmemaksud 4,882,400 4,882,400 0 0 0 0 4,882,400

– Euroopa Söe- ja Terase Teadusfondi liikmemaks 13,690,775 13,690,775 0 0 0 0 13,690,775

–

OECD PIIAC uuring 1,060,000 1,060,000 0 0 0 0 1,060,000

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 80,000,000 0 0 80,000,000 0 0 80,000,000

– hariduse infrastruktuuri arendamine (ERF) - noorsootöö 80,000,000 0 0 80,000,000 0 0 80,000,000

5

Tegevuskulud 121,174,914 110,779,914 0 10,395,000 0 0 121,174,914 Sealhulgas toetuste kaasfinantseerimine

144,064,922 144,064,922 0 0 0 0 144,064,922 4

Eraldised (ü) 142,759,922 142,759,922 0 0 0 0 142,759,922 450 Sihtotstarbelised eraldised 142,759,922 142,759,922 0 0 0 0 142,759,922

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 142,759,922 142,759,922 0 0 0 0 142,759,922

4500.0 Valitsussektorisisesed eraldised 138,538,756 138,538,756 0 0 0 0 138,538,756

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 138,538,756 138,538,756 0 0 0 0 138,538,756

– Sihtasutus Eesti Teadusfond 392,000 392,000 0 0 0 0 392,000

– Sihtasutus Archimedes 107,355,814 107,355,814 0 0 0 0 107,355,814

sealhulgas teadus- ja arendustegevuse konkurentsivõime tugevdamine teadusprogrammide ja kõrgkoolide ning teadusasutuste kaasajastamise kaudu (ERF) 99,725,161 99,725,161 0 0 0 0 99,725,161

sealhulgas jätkusuutlik ja atraktiivne teadus- ja arendustegevus (ESF) 5,058,824 5,058,824 0 0 0 0 5,058,824

sealhulgas horisontaalne tehniline abi 2,571,829 2,571,829 0 0 0 0 2,571,829

– Elukestva Õppe Arendamise Sihtasutus Innove 25,102,116 25,102,116 0 0 0 0 25,102,116

sealhulgas Elukestev õpe 22,337,766 22,337,766 0 0 0 0 22,337,766

sealhulgas horisontaalne tehniline abi 2,764,350 2,764,350 0 0 0 0 2,764,350

– Eesti Infotehnoloogia Sihtasutus 1,023,000 1,023,000 0 0 0 0 1,023,000

– Tiigrihüppe Sihtasutus 510,000 510,000 0 0 0 0 510,000

– Kutsekvalifikatsiooni Sihtasutus 2,391,120 2,391,120 0 0 0 0 2,391,120

– Integratsiooni Sihtasutus 1,764,706 1,764,706 0 0 0 0 1,764,706

4500.8 Muudele residentidele 4,221,166 4,221,166 0 0 0 0 4,221,166

– Eesti Vabaharidusliit 2,311,200 2,311,200 0 0 0 0 2,311,200

– Eesti Täiskasvanute Koolitajate Assotsiatsioon Andras 1,909,966 1,909,966 0 0 0 0 1,909,966

5

Tegevuskulud (ü) 1,305,000 1,305,000 0 0 0 0 1,305,000 Sealhulgas toetuste täiendav riigieelarveline rahastamine (abikõlbmatu käibemaks) 121,954,418 121,954,418 0 0 0 0 121,954,418 4

Eraldised (ü) 121,954,418 121,954,418 0 0 0 0 121,954,418 450 Sihtotstarbelised eraldised 121,954,418 121,954,418 0 0 0 0 121,954,418

4500 Sihtotstarbelised eraldised jooksvateks kulutusteks 121,954,418 121,954,418 0 0 0 0 121,954,418

4500.0 Valitsussektorisisesed eraldised 121,954,418 121,954,418 0 0 0 0 121,954,418

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 121,954,418 121,954,418 0 0 0 0 121,954,418

– Sihtasutus Archimedes 121,954,418 121,954,418 0 0 0 0 121,954,418

sealhulgas teadus- ja arendustegevuse konkurentsivõime tugevdamine teadusprogrammide ja kõrgkoolide ning teadusasutuste kaasajastamise kaudu (ERF) 121,954,418 121,954,418 0 0 0 0 121,954,418

Sealhulgas inimressursi arendamise rakenduskava, elukeskkonna arendamise rakenduskava ja majanduskeskkonna arendamise rakenduskava tehniline abi 45,608,731 6,641,179 0 38,967,552 0 0 45,608,731 4

Eraldised (ü) 33,908,731 5,336,179 0 28,572,552 0 0 33,908,731 450 Sihtotstarbelised eraldised 33,908,731 5,336,179 0 28,572,552 0 0 33,908,731

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 33,908,731 5,336,179 0 28,572,552 0 0 33,908,731

4500.0 Valitsussektorisisesed eraldised 33,908,731 5,336,179 0 28,572,552 0 0 33,908,731

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 33,908,731 5,336,179 0 28,572,552 0 0 33,908,731

– Sihtasutus Archimedes 15,479,731 2,571,829 0 12,907,902 0 0 15,479,731

– Elukestva Õppe Arendamise Sihtasutus Innove 18,429,000 2,764,350 0 15,664,650 0 0 18,429,000

5

Tegevuskulud 11,700,000 1,305,000 0 10,395,000 0 0 11,700,000 70003690. Keeleinspektsioon

5,124,400 5,124,400 0 0 0 0 5,124,400 5

Tegevuskulud 5,124,400 5,124,400 0 0 0 0 5,124,400 70005654. Eesti Hariduse ja Teaduse Andmesidevõrk

17,823,718 14,693,873 1,000,000 2,129,845 0 0 17,823,718 4

Eraldised 5,900,010 5,900,010 0 0 0 0 5,900,010 450 Sihtotstarbelised eraldised 5,900,010 5,900,010 0 0 0 0 5,900,010

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 5,900,010 5,900,010 0 0 0 0 5,900,010

4500.9 Mitteresidentidele 5,900,010 5,900,010 0 0 0 0 5,900,010

– rahvusvaheliste organisatsioonide liikmemaksud 5,900,010 5,900,010 0 0 0 0 5,900,010

5

Tegevuskulud 11,923,708 8,793,863 1,000,000 2,129,845 0 0 11,923,708 Sealhulgas toetuste kaasfinantseerimine

51,033 51,033 0 0 0 0 51,033 5

Tegevuskulud (ü) 51,033 51,033 0 0 0 0 51,033 70005312. Eesti Noorsootöö Keskus

51,369,270 24,469,270 4,400,000 0 22,500,000 0 28,869,270 4

Eraldised 35,224,600 16,804,000 0 0 18,420,600 0 16,804,000 450 Sihtotstarbelised eraldised 35,224,600 16,804,000 0 0 18,420,600 0 16,804,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 35,224,600 16,804,000 0 0 18,420,600 0 16,804,000

– noorteinfo teenuste arendamine teavitus- ja nõustamiskeskustes 6,340,000 6,340,000 0 0 0 0 6,340,000

4500.0 Valitsussektorisisesed eraldised 10,464,000 10,464,000 0 0 0 0 10,464,000

4500.00 Riigile ja riigiasutustele 10,464,000 10,464,000 0 0 0 0 10,464,000

– toetus alaealiste komisjonidele 5,464,000 5,464,000 0 0 0 0 5,464,000

– avatud noortekeskuste toetusprogramm 5,000,000 5,000,000 0 0 0 0 5,000,000

4500.8 Muudele residentidele 18,420,600 0 0 0 18,420,600 0 0

– noorteprojektid 18,420,600 0 0 0 18,420,600 0 0

5

Tegevuskulud 16,144,670 7,665,270 4,400,000 0 4,079,400 0 12,065,270 70004212. Riiklik Eksami- ja Kvalifikatsioonikeskus

69,214,005 66,014,005 1,200,000 0 2,000,000 0 67,214,005 4

Eraldised 19,015,000 19,015,000 0 0 0 0 19,015,000

– õpetaja ja pedagoogi lähtetoetus 18,000,000 18,000,000 0 0 0 0 18,000,000

41 Sotsiaaltoetused 1,015,000 1,015,000 0 0 0 0 1,015,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 1,015,000 1,015,000 0 0 0 0 1,015,000

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele 1,015,000 1,015,000 0 0 0 0 1,015,000

– eesti keele tasemeeksamite sooritamiseks tehtud keeleõppe kulude hüvitamine 1,015,000 1,015,000 0 0 0 0 1,015,000

5

Tegevuskulud 50,199,005 46,999,005 1,200,000 0 2,000,000 0 48,199,005 Kutseõppeasutused

921,806,569 773,056,569 138,750,000 0 6,000,000 4,000,000 915,806,569 4

Eraldised 11,910,000 11,100,000 130,000 0 0 680,000 11,910,000 41 Sotsiaaltoetused 11,910,000 11,100,000 130,000 0 0 680,000 11,910,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 11,910,000 11,100,000 130,000 0 0 680,000 11,910,000

4134 Õppetoetused 11,910,000 11,100,000 130,000 0 0 680,000 11,910,000

5

Tegevuskulud 908,549,569 761,956,569 137,273,000 0 6,000,000 3,320,000 902,549,569 6

Muud kulud 1,347,000 0 1,347,000 0 0 0 1,347,000 Rakenduskõrgkoolid

350,166,793 307,366,793 40,000,000 0 2,000,000 800,000 348,166,793 4

Eraldised 200,000 200,000 0 0 0 0 200,000 41 Sotsiaaltoetused 200,000 200,000 0 0 0 0 200,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 200,000 200,000 0 0 0 0 200,000

4134 Õppetoetused 200,000 200,000 0 0 0 0 200,000

5

Tegevuskulud 349,966,793 307,166,793 40,000,000 0 2,000,000 800,000 347,966,793 Riigigümnaasiumid ja riigiinternaatkoolid

391,636,406 378,086,406 6,500,000 0 5,500,000 1,550,000 386,136,406 4

Eraldised 6,440,000 6,440,000 0 0 0 0 6,440,000 41 Sotsiaaltoetused 6,440,000 6,440,000 0 0 0 0 6,440,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 6,440,000 6,440,000 0 0 0 0 6,440,000

4134 Õppetoetused 6,440,000 6,440,000 0 0 0 0 6,440,000

5

Tegevuskulud 385,196,406 371,646,406 6,500,000 0 5,500,000 1,550,000 379,696,406 Haridus- ja Teadusministeeriumi valitsemisala riigi teadus- ja arendusasutused 39,110,420 11,854,000 1,800,000 11,136,420 7,000,000 7,320,000 32,110,420 5

Tegevuskulud 39,110,420 11,854,000 1,800,000 11,136,420 7,000,000 7,320,000 32,110,420 Jagu 3. JUSTIITSMINISTEERIUMI valitsemisala

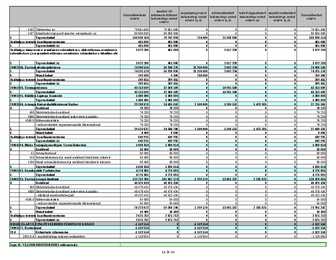

RIIGIEELARVE TULUD KOKKU

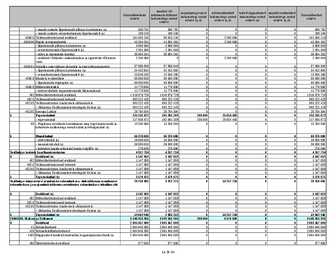

579,415,796 509,486,196 53,083,250 836,000 16,010,350 0 563,405,446 32

Kaupade ja teenuste müük 433,673,146 380,589,896 53,083,250 0 0 0 433,673,146

320 Riigilõivud 379,664,850 379,664,850 0 0 0 0 379,664,850

322 Kaupade ja teenuste müük 54,008,296 925,046 53,083,250 0 0 0 54,008,296

35

Toetused 16,846,350 0 0 836,000 16,010,350 0 836,000 38

Muud tulud 128,896,300 128,896,300 0 0 0 0 128,896,300

381 Materiaalsete ja immateriaalsete varade müük 40,000 40,000 0 0 0 0 40,000

388 Muud tulud 128,856,300 128,856,300 0 0 0 0 128,856,300

RIIGIEELARVE KULUD KOKKU

1,710,045,354 1,640,115,754 53,083,250 836,000 16,010,350 0 1,694,035,004 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 10,000,000 8,500,000 1,500,000 0 0 0 10,000,000 70000898. Justiitsministeerium

190,742,132 174,691,782 40,000 0 16,010,350 0 174,731,782 4

Eraldised 61,800,786 61,800,786 0 0 0 0 61,800,786

41 Sotsiaaltoetused 25,000 25,000 0 0 0 0 25,000

413 Sotsiaaltoetused ja muud toetused füüsilistele isikutele 25,000 25,000 0 0 0 0 25,000

4134 Õppetoetused 25,000 25,000 0 0 0 0 25,000

450 Sihtotstarbelised eraldised 61,775,786 61,775,786 0 0 0 0 61,775,786

–

Sisekaitseakadeemia 1,000,000 1,000,000 0 0 0 0 1,000,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 60,775,786 60,775,786 0 0 0 0 60,775,786

4500.0 Valitsussektorisisesed eraldised 8,562,354 8,562,354 0 0 0 0 8,562,354

4500.00 Riigile ja riigiasutustele 7,562,354 7,562,354 0 0 0 0 7,562,354

– õppelaenude põhiosa kustutamine 4,548,784 4,548,784 0 0 0 0 4,548,784

– erisoodustusmaks õppelaenudelt 3,013,570 3,013,570 0 0 0 0 3,013,570

4500.02 Muudele residentidele 1,000,000 1,000,000 0 0 0 0 1,000,000

– Tartu Ülikooli Riigiõiguse Instituut 1,000,000 1,000,000 0 0 0 0 1,000,000

4500.8 Muudele residentidele 51,330,432 51,330,432 0 0 0 0 51,330,432

– kuritegevuse ennetamine 1,000,000 1,000,000 0 0 0 0 1,000,000

– Sihtasutus Iuridicum 200,000 200,000 0 0 0 0 200,000

– mittetulunduslikele ühendustele õigusabi andmisega seotud tegevuste toetamine 1,000,000 1,000,000 0 0 0 0 1,000,000

– Eesti Advokatuur – avalik-õiguslike ülesannete täitmine 830,500 830,500 0 0 0 0 830,500

– riigi poolt tasutav õigusabi 47,917,000 47,917,000 0 0 0 0 47,917,000

– Sisekaitseakadeemia 382,932 382,932 0 0 0 0 382,932

4500.9 Mitteresidentidele 883,000 883,000 0 0 0 0 883,000

– rahvusvaheliste organisatsioonide liikmemaksud 883,000 883,000 0 0 0 0 883,000

5

Tegevuskulud 128,841,346 112,790,996 40,000 0 16,010,350 0 112,830,996 – tegevuskulud 107,341,346 91,290,996 40,000 0 16,010,350 0 91,330,996

5522 Kohtupsühhiaatriline ekspertiis ja ravi 21,500,000 21,500,000 0 0 0 0 21,500,000

6

Muud kulud 100,000 100,000 0 0 0 0 100,000 Sealhulgas toetuste kaasfinantseerimine

842,650 842,650 0 0 0 0 842,650 5

Tegevuskulud (ü) 842,650 842,650 0 0 0 0 842,650 70000906. Prokuratuur

169,831,212 169,831,212 0 0 0 0 169,831,212 4

Eraldised 5,123,470 5,123,470 0 0 0 0 5,123,470 450 Sihtotstarbelised eraldised 5,123,470 5,123,470 0 0 0 0 5,123,470

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 5,123,470 5,123,470 0 0 0 0 5,123,470

4500.0 Valitsussektori

sisesed eraldised 5,100,000 5,100,000 0 0 0 0 5,100,000

4500.00 Riigile ja riigiasutustele 5,100,000 5,100,000 0 0 0 0 5,100,000

– prokuröride pensionide

suurendus (a) 5,100,000 5,100,000 0 0 0 0 5,100,000

4500.9 Mitteresidentidele 23,470 23,470

0 0 0 0 23,470

– rahvusvaheliste organisatsioonide liikmemaksud 23,470 23,470

0 0 0 0 23,470 5

Tegevuskulud 164,706,742 164,706,742 0 0 0 0 164,706,742 6

Muud kulud 1,000 1,000 0 0 0 0 1,000 70003572. Eesti Kohtuekspertiisi Instituut

72,232,397 69,732,397 2,500,000 0 0 0 72,232,397 4

Eraldised 46,940 46,940 0 0 0 0 46,940 450 Sihtotstarbelised eraldised 46,940 46,940 0 0 0 0 46,940

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 46,940 46,940 0 0 0 0 46,940

4500.9 Mitteresidentidele 46,940 46,940

0 0 0 0 46,940

– rahvusvaheliste organisatsioonide liikmemaksud 46,940 46,940

0 0 0 0 46,940 5

Tegevuskulud 72,181,457 69,681,457 2,500,000 0 0 0 72,181,457 6

Muud kulud 4,000 4,000 0 0 0 0 4,000 70000310. Registrite ja Infosüsteemide Keskus

102,480,686 66,980,686 35,500,000 0 0 0 102,480,686 4

Eraldised 300,000 0 300,000 0 0 0 300,000 450 Sihtotstarbelised eraldised 300,000 0 300,000 0 0 0 300,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 300,000 0 300,000 0 0 0 300,000

4500.9 Mitteresidentidele 300,000 0 300,000 0 0 0 300,000

– rahvusvaheliste organisatsioonide liikmemaksud 300,000 0 300,000 0 0 0 300,000

5

Tegevuskulud 98,880,686 66,980,686 31,900,000 0 0 0 98,880,686 6

Muud kulud 3,300,000 0 3,300,000 0 0 0 3,300,000 70007340. Kohtute Raamatupidamiskeskus

12,251,800 12,251,800 0 0 0 0 12,251,800 5

Tegevuskulud 12,251,800 12,251,800 0 0 0 0 12,251,800 Esimese ja teise astme kohtud

436,230,080 436,180,080 50,000 0 0 0 436,230,080 5

Tegevuskulud 436,202,106 436,152,106 50,000 0 0 0 436,202,106 6

Muud kulud 27,974 27,974 0 0 0 0 27,974 Kinnipidamiskohad

707,090,815 692,761,565 13,493,250 836,000 0 0 707,090,815 4

Eraldised 1,400,000 1,400,000 0 0 0 0 1,400,000 41 Sotsiaaltoetused 1,400,000 1,400,000 0 0 0 0 1,400,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 1,400,000 1,400,000 0 0 0 0 1,400,000

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele 1,400,000 1,400,000 0 0 0 0 1,400,000

– sotsiaaltoetused vanglast vabanenutele 1,400,000 1,400,000 0 0 0 0 1,400,000

5

Tegevuskulud 705,433,307 691,114,057 13,483,250 836,000 0 0 705,433,307 6

Muud kulud 257,508 247,508 10,000 0 0 0 257,508

Sealhulgas toetuste kaasfinantseerimine

148,000 148,000 0 0 0 0 148,000 5

Tegevuskulud (ü) 148,000 148,000 0 0 0 0 148,000 70004235. Andmekaitse Inspektsioon

9,186,232 9,186,232 0 0 0 0 9,186,232 5

Tegevuskulud 9,186,232 9,186,232 0 0 0 0 9,186,232 RIIGIEELARVE FINANTSEERIMISTEHINGUD KOKKU

-182,077,000 -182,077,000 0 0 0 0 -182,077,000 70000898. Justiitsministeerium

-105,127,000 -105,127,000 0 0 0 0 -105,127,000 20.6

Kohustuste vähenemine -105,127,000 -105,127,000 0 0 0 0 -105,127,000

2081.6 – võetud laenude tagasimaksed -96,810,000 -96,810,000 0 0 0 0 -96,810,000

2082.6 – Tartu kohtumaja kapitaliliisingu maksed -8,317,000 -8,317,000 0 0 0 0 -8,317,000

Kinnipidamiskohad

-77,000,000 -77,000,000 0 0 0 0 -77,000,000 20.6

Kohustuste vähenemine -77,000,000 -77,000,000 0 0 0 0 -77,000,000

2082.6 – Viru

Vangla kapitaliliisingu maksed -77,000,000 -77,000,000 0 0 0 0 -77,000,000

Esimese ja teise astme kohtud

50,000 50,000 0 0 0 0 50,000 10.1

Finantsvarade suurenemine -100,000 -100,000 0 0 0 0 -100,000

1032.1 – laenude andmine -100,000 -100,000 0 0 0 0 -100,000

10.2

Finantsvarade vähenemine 150,000 150,000 0 0 0 0 150,000 1032.2 – antud laenude tagasimaksed 150,000 150,000 0 0 0 0 150,000

Jagu 4. KAITSEMINISTEERIUMI valitsemisala

RIIGIEELARVE TULUD KOKKU

560,450,170 156,880,170 170,000 403,400,000 0 0 560,450,170 32

Kaupade ja teenuste müük 55,798,170 55,628,170 170,000 0 0 0 55,798,170 35

Toetused 403,400,000 0 0 403,400,000 0 0 403,400,000 38

Muud tulud 101,252,000 101,252,000 0 0 0 0 101,252,000 381 Materiaalsete ja immateriaalsete varade müük 100,000,000 100,000,000 0 0 0 0 100,000,000

388 Muud tulud 1,252,000 1,252,000 0 0 0 0 1,252,000

RIIGIEELARVE KULUD KOKKU

5,227,735,989 4,824,165,989 170,000 403,400,000 0 0 5,227,735,989 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 876,892,336 473,492,336 0 403,400,000 0 0 876,892,336 70004502. Kaitseministeerium

1,713,335,455 1,713,335,455 0 0 0 0 1,713,335,455 4

Eraldised 507,403,200 507,403,200 0 0 0 0 507,403,200 41 Sotsiaaltoetused 5,000,000 5,000,000 0 0 0 0 5,000,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 5,000,000 5,000,000 0 0 0 0 5,000,000

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele (a, ü) 5,000,000 5,000,000 0 0 0 0 5,000,000

450 Sihtotstarbelised eraldised 502,403,200 502,403,200 0 0 0 0 502,403,200

–

Kaitseliit 343,084,700 343,084,700 0 0 0 0 343,084,700

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 153,918,500 153,918,500 0 0 0 0 153,918,500

4500.0 Valitsussektorisisesed eraldised 75,731,900 75,731,900 0 0 0 0 75,731,900

– õppelaenude põhiosa kustutamine 5,718,200 5,718,200 0 0 0 0 5,718,200

– erisoodustusmaks õppelaenudelt 3,793,600 3,793,600 0 0 0 0 3,793,600

4500.00 Riigile ja riigiasutustele 53,588,300 53,588,300 0 0 0 0 53,588,300

– Kaitseväelaste pensionid (a) 52,000,000 52,000,000 0 0 0 0 52,000,000

– Eesti Keele Instituut 1,588,300 1,588,300 0 0 0 0 1,588,300

4500.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 600,000 600,000 0 0 0 0 600,000

4500.02 Valitsussektorisse kuuluvatele muudele avalik-õiguslikele juriidilistele isikutele 200,000 200,000 0 0 0 0 200,000

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 11,831,800 11,831,800 0 0 0 0 11,831,800

4500.8 Muudele residentidele 6,100,000 6,100,000 0 0 0 0 6,100,000

4500.9 Mitteresidentidele (ü) 72,086,600 72,086,600 0 0 0 0 72,086,600

– rahvusvaheliste organisatsioonide liikmemaksud (ü) 72,086,600 72,086,600 0 0 0 0 72,086,600

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks (ü) 5,400,000 5,400,000 0 0 0 0 5,400,000

4502.0 Valitsussektorisisesed eraldised (ü) 5,400,000 5,400,000 0 0 0 0 5,400,000

4502.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele (ü) 5,400,000 5,400,000 0 0 0 0 5,400,000

5

Tegevuskulud 1,198,201,655 1,198,201,655 0 0 0 0 1,198,201,655 – tegevuskulud 218,615,757 218,615,757 0 0 0 0 218,615,757

5531 Kaitseotstarbeline

varustus ja materjalid (ü) 979,585,898 979,585,898 0 0 0 0 979,585,898

6

Muud kulud 7,730,600 7,730,600 0 0 0 0 7,730,600 70005938. Teabeamet

155,000,000 155,000,000 0 0 0 0 155,000,000 6

Muud kulud 155,000,000 155,000,000 0 0 0 0 155,000,000 Kaitsevägi

2,411,301,418 2,411,301,418 0 0 0 0 2,411,301,418 4

Eraldised 84,703,200 84,703,200 0 0 0 0 84,703,200 41 Sotsiaaltoetused 84,703,200 84,703,200 0 0 0 0 84,703,200

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 84,703,200 84,703,200 0 0 0 0 84,703,200

4137 Erijuhtudel riigi poolt makstav sotsiaalmaks (a) 35,546,400 35,546,400 0 0 0 0 35,546,400

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele (a, ü) 49,156,800 49,156,800 0 0 0 0 49,156,800

5

Tegevuskulud 2,326,598,218 2,326,598,218 0 0 0 0 2,326,598,218 – tegevuskulud 1,931,274,079 1,931,274,079 0 0 0 0 1,931,274,079

5531 Kaitseotstarbeline varustus ja materjalid (ü) 395,324,139 395,324,139 0 0 0 0 395,324,139

70006139. Laidoneri Muuseum

6,692,310 6,612,310 80,000 0 0 0 6,692,310 5

Tegevuskulud 6,692,310 6,612,310 80,000 0 0 0 6,692,310 70006257. Seli Tervisekeskus

8,266,096 8,176,096 90,000 0 0 0 8,266,096 5

Tegevuskulud 8,249,296 8,159,296 90,000 0 0 0 8,249,296 6

Muud kulud 16,800 16,800 0 0 0 0 16,800 70007647. Kaitseressursside Amet

56,248,374 56,248,374 0 0 0 0 56,248,374 4

Eraldised 4,670,000 4,670,000 0 0 0 0 4,670,000 41 Sotsiaaltoetused 4,670,000 4,670,000 0 0 0 0 4,670,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 4,670,000 4,670,000 0 0 0 0 4,670,000

4130 Peretoetus (a) 270,000 270,000 0 0 0 0 270,000

4137 Erijuhtudel riigi poolt makstav sotsiaalmaks (a) 594,300 594,300 0 0 0 0 594,300

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele (a, ü) 3,805,700 3,805,700 0 0 0 0 3,805,700

5

Tegevuskulud 51,578,374 51,578,374 0 0 0 0 51,578,374 RIIGIEELARVE FINANTSEERIMISTEHINGUD KOKKU

-6,787,200 -6,787,200 0 0 0 0 -6,787,200 70004502. Kaitseministeerium

-6,787,200 -6,787,200 0 0 0 0 -6,787,200 20.6

Kohustuste vähenemine -6,787,200 -6,787,200 0 0 0 0 -6,787,200 2082.6 – kapitaliliisingu maksed -6,787,200 -6,787,200 0 0 0 0 -6,787,200

Jagu 5. KESKKONNAMINISTEERIUMI valitsemisala

RIIGIEELARVE TULUD KOKKU

3,190,312,923 1,599,614,250 15,947,000 1,570,877,715 3,631,383 242,575 3,186,681,540 32

Kaupade ja teenuste müük 34,858,825 18,911,825 15,947,000 0 0 0 34,858,825 320 Riigilõivud 3,774,300 3,774,300 0 0 0 0 3,774,300

322 Kaupade ja teenuste müük 15,947,000 0 15,947,000 0 0 0 15,947,000

323 Muud tulud 15,137,525 15,137,525 0 0 0 0 15,137,525

35

Toetused 1,574,751,673 0 0 1,570,877,715 3,631,383 242,575 1,571,120,290 38

Muud tulud 1,580,702,425 1,580,702,425 0 0 0 0 1,580,702,425 381 Materiaalsete ja immateriaalsete varade müük 271,000,000 271,000,000 0 0 0 0 271,000,000

sellest loodusväärtusliku maa

ostuks 54,079,736 54,079,736 0 0 0 0 54,079,736

sellest materiaalsete ja immateriaalsete varade soetamiseks ja renoveerimiseks 10,000,000 10,000,000 0 0 0 0 10,000,000

382 Tulud varadelt 895,435,000 895,435,000 0 0 0 0 895,435,000

388 Muud tulud 414,267,425 414,267,425 0 0 0 0 414,267,425

RIIGIEELARVE KULUD KOKKU

2,454,451,579 863,752,906 15,947,000 1,570,877,715 3,631,383 242,575 2,450,820,196 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 110,366,850 106,779,335 0 3,238,515 349,000 0 110,017,850 sealhulgas maa ost varade müügi arvel (a, ü) 54,079,736 54,079,736 0 0 0 0 54,079,736

sealhulgas materiaalsete ja immateriaalsete varade soetamine ja renoveerimine varade müügi arvel (a, ü) 10,000,000 10,000,000 0 0 0 0 10,000,000

Sealhulgas toetuste kaasfinantseerimine

541,644 541,644 0 0 0 0 541,644 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 541,644 541,644 0 0 0 0 541,644 70001231. Keskkonnaministeerium

1,870,004,689 307,712,701 2,400,000 1,559,891,988 0 0 1,870,004,689 4

Eraldised 1,570,161,468 31,754,536 0 1,538,406,932 0 0 1,570,161,468 41 Sotsiaaltoetused 2,110,000 2,110,000 0 0 0 0 2,110,000

– vääriselupaikade lepingulised toetused 2,000,000 2,000,000 0 0 0 0 2,000,000

– keskkonnapreemiad 110,000 110,000 0 0 0 0 110,000

450 Sihtotstarbelised eraldised 1,567,809,874 29,402,942 0 1,538,406,932 0 0 1,567,809,874

– keskkonnaalased projektid Norra finantsvahenditega 28,895,300 0 0 28,895,300 0 0 28,895,300

– struktuuritoetuse rakendusskeemid (avatud taotlemine ja investeeringute kava) 430,000,000 0 0 430,000,000 0 0 430,000,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 44,514,032 29,402,942 0 15,111,090 0 0 44,514,032

– sihtotstarbelised eraldised jooksvateks kuludeks 8,417,808 406,718 0 8,011,090 0 0 8,417,808

4500.0 Valitsussektorisisesed eraldised 27,487,008 20,387,008 0 7,100,000 0 0 27,487,008

4500.00 Riigile ja riigiasutustele 3,387,008 3,387,008 0 0 0 0 3,387,008

– õppelaenude põhiosa kustutamine 2,037,298 2,037,298 0 0 0 0 2,037,298

– erisoodustusmaks õppelaenudelt 1,349,710 1,349,710 0 0 0 0 1,349,710

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 24,100,000 17,000,000 0 7,100,000 0 0 24,100,000

– SA Erametsakeskus 17,000,000 17,000,000 0 0 0 0 17,000,000

– SA Keskkonnainvesteeringute Keskus, horisontaalne tehniline abi 6,500,000 0 0 6,500,000 0 0 6,500,000

– SA Keskkonnainvesteeringute Keskus, elukeskkonna arendamise rakenduskava tehniline abi 600,000 0 0 600,000 0 0 600,000

4500.8 Muudele residentidele 1,000,000 1,000,000 0 0 0 0 1,000,000

– Keskkonnaühenduste Koda 500,000 500,000 0 0 0 0 500,000

– MTÜ Eesti Looduskaitse Selts 500,000 500,000 0 0 0 0 500,000

4500.9 Mitteresidentidele 7,609,216 7,609,216 0 0 0 0 7,609,216

– rahvusvaheliste organisatsioonide liikmemaksud 7,609,216 7,609,216 0 0 0 0 7,609,216

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 1,064,400,542 0 0 1,064,400,542 0 0 1,064,400,542

– sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 70,000,000 0 0 70,000,000 0 0 70,000,000

4502.0 Valitsussektorisisesed eraldised 994,400,542 0 0 994,400,542 0 0 994,400,542

4502.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 994,400,542 0 0 994,400,542 0 0 994,400,542

452 Mittesihtotstarbelised eraldised 241,594 241,594 0 0 0 0 241,594

– maaparandusühistute liikmemaksud 241,594 241,594 0 0 0 0 241,594

5

Tegevuskulud 295,643,394 271,758,338 2,400,000 21,485,056 0 0 295,643,394 6

Muud kulud 4,199,827 4,199,827 0 0 0 0 4,199,827 Sealhulgas toetuste kaasfinantseerimine

2,627,909 2,627,909 0 0 0 0 2,627,909 4

Eraldised (ü) 406,718 406,718 0 0 0 0 406,718 450 Sihtotstarbelised eraldised 406,718 406,718 0 0 0 0 406,718

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 406,718 406,718 0 0 0 0 406,718

– sihtotstarbelised eraldised jooksvateks kuludeks 406,718 406,718 0 0 0 0 406,718

5

Tegevuskulud (ü) 2,221,191 2,221,191 0 0 0 0 2,221,191 Sealhulgas inimressursi arendamise rakenduskava, elukeskkonna arendamise rakenduskava ja majanduskeskkonna arendamise rakenduskava tehniline abi 16,325,000 930,000 0 15,395,000 0 0 16,325,000 4

Eraldised (ü) 7,100,000 0 0 7,100,000 0 0 7,100,000

450 Sihtotstarbelised eraldised 7,100,000 0 0 7,100,000 0 0 7,100,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 7,100,000 0 0 7,100,000 0 0 7,100,000

4500.0 Valitsussektorisisesed eraldised 7,100,000 0 0 7,100,000 0 0 7,100,000

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 7,100,000 0 0 7,100,000 0 0 7,100,000

– SA Keskkonnainvesteeringute Keskus 7,100,000 0 0 7,100,000 0 0 7,100,000

5

Tegevuskulud (ü) 9,225,000 930,000 0 8,295,000 0 0 9,225,000 70003098. Maa-amet

144,231,706 143,579,706 652,000 0 0 0 144,231,706 5

Tegevuskulud 139,079,706 138,514,706 565,000 0 0 0 139,079,706 6

Muud kulud 5,152,000 5,065,000 87,000 0 0 0 5,152,000 70001254. Metsakaitse- ja Metsauuenduskeskus

31,294,000 30,294,000 1,000,000 0 0 0 31,294,000 5

Tegevuskulud 31,294,000 30,294,000 1,000,000 0 0 0 31,294,000 70003106. Keskkonnainspektsioon

100,950,857 100,450,857 500,000 0 0 0 100,950,857 5

Tegevuskulud 100,875,800 100,375,800 500,000 0 0 0 100,875,800 6

Muud kulud 75,057 75,057 0 0 0 0 75,057 70003112. Keskkonnaministeeriumi Info- ja Tehnokeskus

41,719,800 37,741,000 3,800,000 0 0 178,800 41,719,800 5

Tegevuskulud 41,219,800 37,741,000 3,300,000 0 0 178,800 41,219,800 6

Muud kulud 500,000 0 500,000 0 0 0 500,000 Sealhulgas toetuste kaasfinantseerimine

72,500 72,500 0 0 0 0 72,500 5

Tegevuskulud (ü) 72,500 72,500 0 0 0 0 72,500 70001917. Kiirguskeskus

7,764,000 6,599,000 1,165,000 0 0 0 7,764,000 5

Tegevuskulud 7,764,000 6,599,000 1,165,000 0 0 0 7,764,000 70001923. Meteoroloogia ja Hüdroloogia Instituut

48,053,178 41,873,178 6,180,000 0 0 0 48,053,178 5

Tegevuskulud 47,667,278 41,837,278 5,830,000 0 0 0 47,667,278 6

Muud kulud 385,900 35,900 350,000 0 0 0 385,900 70001679. Põlula Kalakasvatuskeskus

3,467,000 3,467,000 0 0 0 0 3,467,000 5

Tegevuskulud 3,467,000 3,467,000 0 0 0 0 3,467,000 70007848. Riiklik Looduskaitsekeskus

89,670,999 78,577,629 0 7,747,212 3,282,383 63,775 86,388,616 4

Eraldised 702,492 702,492 0 0 0 0 702,492 5

Tegevuskulud 87,768,507 76,675,137 0 7,747,212 3,282,383 63,775 84,486,124 6

Muud kulud 1,200,000 1,200,000 0 0 0 0 1,200,000 Sealhulgas toetuste kaasfinantseerimine

4,740,710 4,740,710 0 0 0 0 4,740,710 4

Eraldised (ü) 702,492 702,492 0 0 0 0 702,492 5

Tegevuskulud (ü) 4,038,218 4,038,218 0 0 0 0 4,038,218 70003129. Eesti Loodusmuuseum

6,928,500 6,678,500 250,000 0 0 0 6,928,500 5

Tegevuskulud 6,921,000 6,671,000 250,000 0 0 0 6,921,000 6

Muud kulud 7,500 7,500 0 0 0 0 7,500 Jagu 6. KULTUURIMINISTEERIUMI valitsemisala

RIIGIEELARVE TULUD KOKKU

727,022,320 332,140,224 150,539,797 50,028,019 179,415,950 14,898,330 547,606,370 32

Kaupade ja teenuste müük 152,515,021 1,975,224 150,539,797 0 0 0 152,515,021 320 Riigilõivud 184,000 184,000 0 0 0 0 184,000

322 Kaupade ja teenuste müük 152,331,021 1,791,224 150,539,797 0 0 0 152,331,021

35

Toetused 244,342,299 0 0 50,028,019 179,415,950 14,898,330 64,926,349 38

Muud tulud 330,165,000 330,165,000 0 0 0 0 330,165,000 381 Materiaalsete ja immateriaalsete varade müük 330,000,000 330,000,000 0 0 0 0 330,000,000

388 Muud tulud 165,000 165,000 0 0 0 0 165,000

RIIGIEELARVE KULUD KOKKU

2,651,243,444 2,260,567,211 147,974,689 50,028,019 179,415,950 13,257,575 2,471,827,494 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 259,104,950 76,839,000 3,500,000 0 178,115,950 650,000 80,989,000 Sealhulgas toetuste kaasfinantseerimine

26,000,000 26,000,000 0 0 0 0 26,000,000 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 26,000,000 26,000,000 0 0 0 0 26,000,000 70000941. Kultuuriministeerium

1,793,983,100 1,744,843,381 0 49,139,719 0 0 1,793,983,100 4

Eraldised 1,743,562,350 1,694,422,631 0 49,139,719 0 0 1,743,562,350 41 Sotsiaaltoetused 9,390,000 9,390,000 0 0 0 0 9,390,000

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele 9,390,000 9,390,000 0 0 0 0 9,390,000

– kultuuri- ja spordistipendiumid 2,520,000 2,520,000 0 0 0 0 2,520,000

– riiklikud kultuuri- ja spordipreemiad 5,750,000 5,750,000 0 0 0 0 5,750,000

– riiklikud toetused olümpiavõitjatele 1,120,000 1,120,000 0 0 0 0 1,120,000

450 Sihtotstarbelised eraldised 1,734,172,350 1,685,032,631 0 49,139,719 0 0 1,734,172,350

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 1,644,616,404 1,595,476,685 0 49,139,719 0 0 1,644,616,404

4500.0 Valitsussektorisisesed eraldised 1,321,129,932 1,321,129,932 0 0 0 0 1,321,129,932

4500.00 Riigile ja riigiasutustele 4,133,074 4,133,074 0 0 0 0 4,133,074

– Tartumaa Tervisespordikeskuse tegevuskulud 152,863 152,863 0 0 0 0 152,863

– õppelaenude põhiosa kustutamine 2,394,100 2,394,100 0 0 0 0 2,394,100

– erisoodustusmaks õppelaenudelt 1,586,111 1,586,111 0 0 0 0 1,586,111

4500.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 52,887,421 52,887,421 0 0 0 0 52,887,421

–

rahvaraamatukogud 35,778,336 35,778,336 0 0 0 0 35,778,336

sealhulgas rahvaraamatukogude tegevuskulud 9,525,076 9,525,076 0 0 0 0 9,525,076

sealhulgas rahvaraamatukogude

teavikud 26,253,260 26,253,260 0 0 0 0 26,253,260

–

muuseumid 1,488,112 1,488,112 0 0 0 0 1,488,112

–

teatrid 14,080,973 14,080,973 0 0 0 0 14,080,973

– linnaorkestrid 540,000 540,000 0 0 0 0 540,000

– projekt "Kino tuleb tagasi" 1,000,000 1,000,000 0 0 0 0 1,000,000

4500.02 Valitsussektorisse kuuluvatele muudele avalik-õiguslikele juriidilistele isikutele 1,005,209,301 1,005,209,301 0 0 0 0 1,005,209,301

–

Rahvusooper Estonia 118,636,995 118,636,995 0 0 0 0 118,636,995

– Eesti Rahvusraamatukogu 86,702,965 86,702,965 0 0 0 0 86,702,965

– Eesti Rahvusringhääling 403,429,341 403,429,341 0 0 0 0 403,429,341

– Eesti Kultuurkapital hasartmängumaksu ning tubaka- ja alkoholiaktsiiside laekumisest (a) 396,440,000 396,440,000 0 0 0 0 396,440,000

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 258,900,136 258,900,136 0 0 0 0 258,900,136

– Sihtasutus Jõulumäe Tervisekeskus 2,971,953 2,971,953 0 0 0 0 2,971,953

– Eesti Filmi Sihtasutus 60,334,290 60,334,290 0 0 0 0 60,334,290

– Sihtasutus Virumaa Muuseumid 6,042,330 6,042,330 0 0 0 0 6,042,330

– Sihtasutus A. H. Tammsaare Muuseum 523,969 523,969 0 0 0 0 523,969

– Sihtasutus Eesti

Draamateater 39,173,940 39,173,940 0 0 0 0 39,173,940

– Sihtasutus Vanalinna Teatrimaja 3,840,031 3,840,031 0 0 0 0 3,840,031

– Sihtasutus Vene Teater 20,864,339 20,864,339 0 0 0 0 20,864,339

– Sihtasutus Rakvere Teatrimaja 19,745,112 19,745,112 0 0 0 0 19,745,112

– Sihtasutus Ugala Teater 14,770,380 14,770,380 0 0 0 0 14,770,380

– Sihtasutus Kultuurileht 16,278,395 16,278,395 0 0 0 0 16,278,395

– Muuseumiehituse Sihtasutus 19,199,122 19,199,122 0 0 0 0 19,199,122

– Sihtasutus Tehvandi

Spordikeskus 25,350,298 25,350,298 0 0 0 0 25,350,298

– Eesti Laulu- ja Tantsupeo Sihtasutus 24,431,562 24,431,562 0 0 0 0 24,431,562

– Sihtasutus UNESCO Rahvuslik Komisjon 1,374,415 1,374,415 0 0 0 0 1,374,415

– Tartu Jaani Kiriku Sihtasutus 4,000,000 4,000,000 0 0 0 0 4,000,000

4500.8 Muudele residentidele 320,036,472 270,896,753 0 49,139,719 0 0 320,036,472

– projekti- ja tegevustoetused

kultuurile 163,569,512 114,429,793 0 49,139,719 0 0 163,569,512

– projekti- ja tegevustoetused spordile 90,628,000 90,628,000 0 0 0 0 90,628,000

– kultuuri- ja spordiprojektidele hasartmängumaksu laekumisest (a) 65,838,960 65,838,960 0 0 0 0 65,838,960

4500.9 Mitteresidentidele 3,450,000 3,450,000 0 0 0 0 3,450,000

– rahvusvaheliste organisatsioonide liikmemaksud 3,450,000 3,450,000 0 0 0 0 3,450,000

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 89,555,946 89,555,946 0 0 0 0 89,555,946

4502.0 Valitsussektorisisesed eraldised 74,165,946 74,165,946 0 0 0 0 74,165,946

4502.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele (ü) 26,050,000 26,050,000 0 0 0 0 26,050,000

4502.02 Valitsussektorisse kuuluvatele muudele avalik-õiguslikele juriidilistele isikutele 30,500,000 30,500,000 0 0 0 0 30,500,000

– Eesti Rahvusringhääling 30,000,000 30,000,000 0 0 0 0 30,000,000

– Eesti Rahvusraamatukogu 500,000 500,000 0 0 0 0 500,000

4502.03 Valitsussektorisse kuuluvatele sihtasutustele 17,615,946 17,615,946 0 0 0 0 17,615,946

– Sihtasutus Virumaa Muuseumid 2,500,000 2,500,000 0 0 0 0 2,500,000

– Sihtasutus Ugala Teater 1,200,000 1,200,000 0 0 0 0 1,200,000

– Sihtasutus Narva Aleksandri

Kirik 2,000,000 2,000,000 0 0 0 0 2,000,000

– Sihtasutus A. H. Tammsaare Muuseum 350,000 350,000 0 0 0 0 350,000

– Sihtasutus Rakvere Teatrimaja 1,000,000 1,000,000 0 0 0 0 1,000,000

– Sihtasutus Tehvandi Spordikeskus 1,565,946 1,565,946 0 0 0 0 1,565,946

– Sihtasutus Jõulumäe Tervisekeskus 5,000,000 5,000,000 0 0 0 0 5,000,000

–

Pokumaa Sihtasutus 1,500,000 1,500,000 0 0 0 0 1,500,000

– Sihtasutus Vene Teater 1,000,000 1,000,000 0 0 0 0 1,000,000

– Muuseumiehituse Sihtasutus 1,500,000 1,500,000 0 0 0 0 1,500,000

4502.8 Muudele residentidele 15,390,000 15,390,000 0 0 0 0 15,390,000

– Tartu Pauluse Kirik 8,000,000 8,000,000 0 0 0 0 8,000,000

– Kuressaare Laurentiuse Kirik 2,000,000 2,000,000 0 0 0 0 2,000,000

– Von Krahli Teater 890,000 890,000 0 0 0 0 890,000

– MTÜ Eesti Pärimusmuusika Keskus 3,000,000 3,000,000 0 0 0 0 3,000,000

– MTÜ

Mooste Külalisstuudio 500,000 500,000 0 0 0 0 500,000

– Sihtasutus Kiviõli Seiklusturismi Keskus 1,000,000 1,000,000 0 0 0 0 1,000,000

5

Tegevuskulud 50,365,750 50,365,750 0 0 0 0 50,365,750 – tegevuskulud 49,451,320 49,451,320 0 0 0 0 49,451,320

– hasartmängumaksu nõukogu teenindamiskulud vastavalt hasartmängumaksu laekumisele (a) 914,430 914,430 0 0 0 0 914,430

6

Muud kulud 55,000 55,000 0 0 0 0 55,000 70000958. Muinsuskaitseamet

36,462,201 36,397,201 65,000 0 0 0 36,462,201 4

Eraldised 14,863,000 14,863,000 0 0 0 0 14,863,000 450 Sihtotstarbelised eraldised 14,863,000 14,863,000 0 0 0 0 14,863,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 14,863,000 14,863,000 0 0 0 0 14,863,000

4500.8 Muudele residentidele 14,863,000 14,863,000 0 0 0 0 14,863,000

5

Tegevuskulud 21,536,398 21,471,398 65,000 0 0 0 21,536,398 sealhulgas riiklik programm "Pühakodade säilimine ja areng" 1,431,500 1,431,500 0 0 0 0 1,431,500

sealhulgas toetus kultuurimälestiste omanikele mälestiste korrashoiuks ja restaureerimiseks 1,911,399 1,911,399 0 0 0 0 1,911,399

6

Muud kulud 62,803 62,803 0 0 0 0 62,803 70001159. Eesti Hoiuraamatukogu

8,301,320 7,720,320 581,000 0 0 0 8,301,320 5

Tegevuskulud 8,279,873 7,698,873 581,000 0 0 0 8,279,873 6

Muud kulud 21,447 21,447 0 0 0 0 21,447 70001030. Eesti Lastekirjanduse Teabekeskus

5,385,542 5,350,542 35,000 0 0 0 5,385,542 5

Tegevuskulud 5,384,542 5,349,542 35,000 0 0 0 5,384,542 6

Muud kulud 1,000 1,000 0 0 0 0 1,000 70001024. Rahvakultuuri Arendus- ja Koolituskeskus

23,344,395 22,544,395 800,000 0 0 0 23,344,395 4

Eraldised 17,000,000 17,000,000 0 0 0 0 17,000,000 450 Sihtotstarbelised eraldised 17,000,000 17,000,000 0 0 0 0 17,000,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 17,000,000 17,000,000 0 0 0 0 17,000,000

4500.8 Muudele residentidele 17,000,000 17,000,000 0 0 0 0 17,000,000

5

Tegevuskulud 6,340,462 5,540,462 800,000 0 0 0 6,340,462 6

Muud kulud 3,933 3,933 0 0 0 0 3,933 70004347. Võru Instituut

2,161,012 2,101,012 60,000 0 0 0 2,161,012 5

Tegevuskulud 2,160,012 2,100,012 60,000 0 0 0 2,160,012 6

Muud kulud 1,000 1,000 0 0 0 0 1,000 Kontserdiorganisatsioonid

148,203,338 98,164,825 40,064,268 500,000 0 9,474,245 148,203,338 5

Tegevuskulud 135,118,320 89,849,042 39,483,025 500,000 0 5,286,253 135,118,320 6

Muud kulud 13,085,018 8,315,783 581,243 0 0 4,187,992 13,085,018 Muuseumid

204,755,076 157,900,340 44,523,106 388,300 460,000 1,483,330 204,295,076 5

Tegevuskulud 202,605,821 156,962,679 43,311,512 388,300 460,000 1,483,330 202,145,821 6

Muud kulud 2,149,255 937,661 1,211,594 0 0 0 2,149,255 Teatrid

169,542,510 108,706,195 58,346,315 0 840,000 1,650,000 168,702,510 5

Tegevuskulud 168,270,539 107,474,271 58,306,268 0 840,000 1,650,000 167,430,539 6

Muud kulud 1,271,971 1,231,924 40,047 0 0 0 1,271,971 RIIGIEELARVE FINANTSEERIMISTEHINGUD KOKKU

-33,311,518 -29,105,655 -2,565,108 0 0 -1,640,755 -33,311,518 Muuseumid

-12,498 -12,498 0 0 0 0 -12,498 20.6

Kohustuste vähenemine -12,498 -12,498 0 0 0 0 -12,498 2082.6 – kapitaliliisingu maksed -12,498 -12,498 0 0 0 0 -12,498

Kontserdiorganisatsioonid

-23,484,049 -19,332,562 -2,510,732 0 0 -1,640,755 -23,484,049 20.6

Kohustuste vähenemine -23,484,049 -19,332,562 -2,510,732 0 0 -1,640,755 -23,484,049

2081.6 – võetud laenude tagasimaksmine -13,199,492 -12,498,854 -32,658 0 0 -667,980 -13,199,492

2082.6 – kapitaliliisingu maksed -10,284,557 -6,833,708 -2,478,074 0 0 -972,775 -10,284,557

Teatrid

-9,814,971 -9,760,595 -54,376 0 0 0 -9,814,971 20.6

Kohustuste vähenemine -9,814,971 -9,760,595 -54,376 0 0 0 -9,814,971

2081.6 – võetud laenude tagasimaksmine -8,229,510 -8,229,510 0 0 0 0 -8,229,510

2082.6 – kapitaliliisingu maksed -1,585,461 -1,531,085 -54,376 0 0 0 -1,585,461

Jagu 7. MAJANDUS - JA KOMMUNIKATSIOONIMINISTEERIUMI valitsemisala

RIIGIEELARVE TULUD KOKKU

4,092,352,384 1,054,346,042 25,894,300 3,010,912,042 0 1,200,000 4,092,352,384 32

Kaupade ja teenuste müük 741,756,342 715,862,042 25,894,300 0 0 0 741,756,342 320 Riigilõivud 570,501,950 570,501,950 0 0 0 0 570,501,950

322 Kaupade ja teenuste müük 171,254,392 145,360,092 25,894,300 0 0 0 171,254,392

35

Toetused 3,012,112,042 0 0 3,010,912,042 0 1,200,000 3,012,112,042 38

Muud tulud 338,484,000 338,484,000 0 0 0 0 338,484,000 381 Materiaalsete ja immateriaalsete varade müük 50,000 50,000 0 0 0 0 50,000

382 Tulud varadelt 333,900,000 333,900,000 0 0 0 0 333,900,000

388 Muud tulud 4,534,000 4,534,000 0 0 0 0 4,534,000

RIIGIEELARVE KULUD KOKKU

8,439,694,678 5,401,688,336 25,894,300 3,010,912,042 0 1,200,000 8,439,694,678 15

Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 2,741,265,884 2,334,690,605 4,000,000 402,575,279 0 0 2,741,265,884 sealhulgas riigiteede

hoid 2,572,791,373 2,310,598,090 0 262,193,283 0 0 2,572,791,373

Sealhulgas toetuste kaasfinantseerimine

469,862,055 469,862,055 0 0 0 0 469,862,055 15 Materiaalsete ja immateriaalsete varade soetamine ja renoveerimine (ü) 469,862,055 469,862,055 0 0 0 0 469,862,055 sealhulgas riigiteede hoid 458,669,540 458,669,540 0 0 0 0 458,669,540

70003158. Majandus- ja Kommunikatsiooniministeerium

3,097,366,483 1,753,942,039 3,500,000 1,338,724,444 0 1,200,000 3,097,366,483 4

Eraldised 2,948,741,878 1,620,547,944 0 1,328,193,934 0 0 2,948,741,878 40 Subsiidiumid ettevõtlusega tegelevatele isikutele 462,000,000 462,000,000 0 0 0 0 462,000,000

–

Edelaraudtee AS 182,000,000 182,000,000 0 0 0 0 182,000,000

– Elektriraudtee AS 54,000,000 54,000,000 0 0 0 0 54,000,000

– AS Eesti Post 20,000,000 20,000,000 0 0 0 0 20,000,000

– AS Tallinna Lennujaam 13,000,000 13,000,000 0 0 0 0 13,000,000

– Väinamere Liinid OÜ 170,000,000 170,000,000 0 0 0 0 170,000,000

– ühistranspordi toetuste reserv 23,000,000 23,000,000 0 0 0 0 23,000,000

450 Sihtotstarbelised eraldised 2,486,741,878 1,158,547,944 0 1,328,193,934 0 0 2,486,741,878

– Ettevõtluse Arendamise Sihtasutus 1,037,746,728 106,535,294 0 931,211,434 0 0 1,037,746,728

– Krediidi ja Ekspordi Garanteerimise Sihtasutus

KredEx 345,350,000 60,367,500 0 284,982,500 0 0 345,350,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 543,145,150 543,145,150 0 0 0 0 543,145,150

4500.0 Valitsussektorisisesed eraldised 511,390,150 511,390,150 0 0 0 0 511,390,150

4500.00 Riigile ja riigiasutustele 388,390,150 388,390,150 0 0 0 0 388,390,150

– õppelaenude põhiosa kustutamine 1,437,680 1,437,680 0 0 0 0 1,437,680

– erisoodustusmaks õppelaenudelt 952,470 952,470 0 0 0 0 952,470

– ühistranspordi sihtotstarbeline toetus vee- ja õhutranspordi korraldamiseks maavalitsustele 47,000,000 47,000,000 0 0 0 0 47,000,000

– ühistranspordi sihtotstarbeline toetus maanteetranspordi korraldamiseks maavalitsustele 339,000,000 339,000,000 0 0 0 0 339,000,000

4500.02 Valitsussektorisse kuuluvatele muudele avalik-õiguslikele juriidilistele isikutele 20,000,000 20,000,000 0 0 0 0 20,000,000

– Eesti Arengufond 20,000,000 20,000,000 0 0 0 0 20,000,000

4500.03 Valitsussektorisse kuuluvatele sihtasutustele 103,000,000 103,000,000 0 0 0 0 103,000,000

– Ettevõtluse Arendamise Sihtasutus 79,000,000 79,000,000 0 0 0 0 79,000,000

– Riigi Infokommunikatsiooni Sihtasutus 24,000,000 24,000,000 0 0 0 0 24,000,000

4500.8 Muudele residentidele 25,655,000 25,655,000 0 0 0 0 25,655,000

– AS Alara 7,300,000 7,300,000 0 0 0 0 7,300,000

– AS Metrosert 3,000,000 3,000,000 0 0 0 0 3,000,000

– Sihtasutus Eesti Akrediteerimiskeskus 655,000 655,000 0 0 0 0 655,000

– MTÜ Eesti Standardikeskus 7,900,000 7,900,000 0 0 0 0 7,900,000

– Eesti Omanike

Keskliit 2,000,000 2,000,000 0 0 0 0 2,000,000

– MTÜ Eesti Korteriühistute Liit 1,000,000 1,000,000 0 0 0 0 1,000,000

– tarbijakaitseühendused 800,000 800,000 0 0 0 0 800,000

– muud mittetulundusühingud ja sihtasutused 3,000,000 3,000,000 0 0 0 0 3,000,000

4500.9 Mitteresidentidele 6,100,000 6,100,000 0 0 0 0 6,100,000

– rahvusvaheliste organisatsioonide liikmemaksud 6,100,000 6,100,000 0 0 0 0 6,100,000

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 560,500,000 448,500,000 0 112,000,000 0 0 560,500,000

4502.0 Valitsussektorisisesed eraldised 380,000,000 380,000,000 0 0 0 0 380,000,000

4502.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele (ü) 380,000,000 380,000,000 0 0 0 0 380,000,000

– avalikult kasutatavate kohalike teede hoid 378,000,000 378,000,000 0 0 0 0 378,000,000

– energiasäästu sihtprogramm 2,000,000 2,000,000 0 0 0 0 2,000,000

4502.8 Muudele residentidele 180,500,000 68,500,000 0 112,000,000 0 0 180,500,000

– Riigi Kinnisvara AS (ü) 68,500,000 68,500,000 0 0 0 0 68,500,000

– AS Tallinna Lennujaam 112,000,000 0 0 112,000,000 0 0 112,000,000

5

Tegevuskulud 147,267,605 133,222,095 2,315,000 10,530,510 0 1,200,000 147,267,605 6

Muud kulud 1,357,000 172,000 1,185,000 0 0 0 1,357,000 Sealhulgas toetuste kaasfinantseerimine

27,002,106 27,002,106 0 0 0 0 27,002,106 4

Eraldised (ü) 19,902,794 19,902,794 0 0 0 0 19,902,794 450 Sihtotstarbelised eraldised 19,902,794 19,902,794 0 0 0 0 19,902,794

– Ettevõtluse Arendamise Sihtasutus 19,535,294 19,535,294 0 0 0 0 19,535,294

– Krediidi ja Ekspordi Garanteerimise Sihtasutus KredEx 367,500 367,500 0 0 0 0 367,500

5

Tegevuskulud (ü) 7,099,312 7,099,312 0 0 0

0 7,099,312 Sealhulgas inimressursi arendamise rakenduskava, elukeskkonna arendamise rakenduskava ja majanduskeskkonna arendamise rakenduskava tehniline abi 57,960,333 6,442,500 0 51,517,833 0 0 57,960,333 4

Eraldised (ü) 52,960,333 6,067,500 0 46,892,833 0 0 52,960,333 450 Sihtotstarbelised eraldised 52,960,333 6,067,500 0 46,892,833 0 0 52,960,333

– Ettevõtluse Arendamise Sihtasutus 50,110,333 5,700,000 0 44,410,333 0 0 50,110,333

– Krediidi ja Ekspordi Garanteerimise Sihtasutus KredEx 2,850,000 367,500 0 2,482,500 0 0 2,850,000

5

Tegevuskulud (ü) 5,000,000 375,000 0 4,625,000 0 0 5,000,000 70000303. Konkurentsiamet

28,442,430 28,438,430 4,000 0 0 0 28,442,430 4

Eraldised 549,130 549,130 0 0 0 0 549,130

450 Sihtotstarbelised eraldised 549,130 549,130 0 0 0 0 549,130

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 549,130 549,130 0 0 0 0 549,130

4500.9 Mitteresidentidele 549,130 549,130 0 0 0 0 549,130

– rahvusvaheliste organisatsioonide liikmemaksud 549,130 549,130 0 0 0 0 549,130

5

Tegevuskulud 27,890,300 27,886,300 4,000 0 0 0 27,890,300 6

Muud kulud 3,000 3,000 0 0 0 0 3,000 70000800. Lennuamet

12,986,300 12,936,300 50,000 0 0 0 12,986,300 5

Tegevuskulud 12,984,300 12,934,300 50,000 0 0 0 12,984,300 6

Muud kulud 2,000 2,000 0 0 0 0 2,000 70001490. Maanteeamet

855,089,927 833,688,627 6,401,300 15,000,000 0 0 855,089,927 4

Eraldised 16,190,000 1,190,000 0 15,000,000 0 0 16,190,000

41 Sotsiaaltoetused 475,000 475,000 0 0 0 0 475,000

413 Sotsiaalabitoetused ja muud eraldised füüsilistele isikutele 475,000 475,000 0 0 0 0 475,000

4138 Muud sotsiaalabitoetused ja eraldised füüsilistele isikutele 475,000 475,000 0 0 0 0 475,000

– riigiteede hoid 475,000 475,000 0 0 0 0 475,000

450 Sihtotstarbelised eraldised 15,715,000 715,000 0 15,000,000 0 0 15,715,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 715,000 715,000 0 0 0 0 715,000

4500.9 Mitteresidentidele 715,000 715,000 0 0 0 0 715,000

– rahvusvaheliste organisatsioonide liikmemaksud 715,000 715,000 0 0 0 0 715,000

sealhulgas riigiteede hoid 715,000 715,000 0 0 0 0 715,000

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 15,000,000 0 0 15,000,000 0 0 15,000,000

4502.0 Valitsussektorisisesed eraldised 15,000,000 0 0 15,000,000 0 0 15,000,000

4502.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 15,000,000 0 0 15,000,000 0 0 15,000,000

5

Tegevuskulud 838,290,577 832,313,377 5,977,200 0 0 0 838,290,577

– tegevuskulud 5,977,200 0 5,977,200 0 0 0 5,977,200

– riigiteede hoid 832,313,377 832,313,377 0 0 0 0 832,313,377

6

Muud kulud 609,350 185,250 424,100 0 0 0 609,350

– muud kulud 424,100 0 424,100 0 0 0 424,100

– riigiteede hoid 185,250 185,250 0 0 0 0 185,250

70003164. Patendiamet

20,589,700 20,389,700 200,000 0 0 0 20,589,700 4

Eraldised 1,000,000 1,000,000 0 0 0 0 1,000,000 450 Sihtotstarbelised eraldised 1,000,000 1,000,000 0 0 0 0 1,000,000

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 1,000,000 1,000,000 0 0 0 0 1,000,000

4500.9 Mitteresidentidele 1,000,000 1,000,000 0 0 0 0 1,000,000

– Euroopa Patendiorganisatsioon (a) 1,000,000 1,000,000 0 0 0 0 1,000,000

5

Tegevuskulud 19,553,000 19,353,000 200,000 0 0 0 19,553,000 6

Muud kulud 36,700 36,700 0 0 0 0 36,700 70003247. Tarbijakaitseamet

17,015,180 16,345,180 40,000 630,000 0 0 17,015,180 4

Eraldised 4,300 4,300 0 0 0 0 4,300 450 Sihtotstarbelised eraldised 4,300 4,300 0 0 0 0 4,300

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 4,300 4,300 0 0 0 0 4,300

4500.9 Mitteresidentidele 4,300 4,300 0 0 0 0 4,300

– rahvusvaheliste organisatsioonide liikmemaksud 4,300 4,300 0 0 0 0 4,300

5

Tegevuskulud 17,005,880 16,335,880 40,000 630,000 0 0 17,005,880 6

Muud kulud 5,000 5,000 0 0 0 0 5,000 Sealhulgas toetuste kaasfinantseerimine

514,760 514,760 0 0 0 0 514,760 5

Tegevuskulud (ü) 514,760 514,760 0 0 0 0 514,760 70002414. Veeteede Amet

565,534,950 165,521,450 4,000,000 396,013,500 0 0 565,534,950 4

Eraldised 396,013,500 0 0 396,013,500 0 0 396,013,500 450 Sihtotstarbelised eraldised 396,013,500 0 0 396,013,500 0 0 396,013,500

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 396,013,500 0 0 396,013,500 0 0 396,013,500

4502.8 Muudele residentidele 396,013,500 0 0 396,013,500 0 0 396,013,500

– AS Saarte Liinid 339,050,000 0 0 339,050,000 0 0 339,050,000

– AS Tallinna Sadam 56,963,500 0 0 56,963,500 0 0 56,963,500

5

Tegevuskulud 169,071,450 165,171,450 3,900,000 0 0 0 169,071,450 – tegevuskulud 160,071,450 156,171,450 3,900,000 0 0 0 160,071,450

–

talvine navigatsioon (ü) 9,000,000 9,000,000 0 0 0 0 9,000,000

6

Muud kulud 450,000 350,000 100,000 0 0 0 450,000 70003218. Tehnilise Järelevalve Amet

652,988,081 82,486,360 60,000 570,441,721 0 0 652,988,081 4

Eraldised 594,754,001 40,093,880 0 554,660,121 0 0 594,754,001 450 Sihtotstarbelised eraldised 594,754,001 40,093,880 0 554,660,121 0 0 594,754,001

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 93,880 93,880 0 0 0 0 93,880

4500.9 Mitteresidentidele 93,880 93,880 0 0 0 0 93,880

– rahvusvaheliste organisatsioonide liikmemaksud 93,880 93,880 0 0 0 0 93,880

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 594,660,121 40,000,000 0 554,660,121 0 0 594,660,121

4502.0 Valitsussektorisisesed eraldised 30,160,121 0 0 30,160,121 0 0 30,160,121

4502.01 Kohaliku omavalitsuse üksustele ja omavalitsusasutustele 30,160,121 0 0 30,160,121 0 0 30,160,121

– Tallinna Linnavalitsus 6,293,861 0 0 6,293,861 0 0 6,293,861

– kohaliku omavalitsuse üksustele ja omavalitsusasutustele 23,866,260 0 0 23,866,260 0 0 23,866,260

4502.8 Muudele residentidele 564,500,000 40,000,000 0 524,500,000 0 0 564,500,000

– Elektriraudtee AS 371,500,000 40,000,000 0 331,500,000 0 0 371,500,000

– AS Eesti Raudtee 193,000,000 0 0 193,000,000 0 0 193,000,000

5

Tegevuskulud 58,181,500 42,339,900 60,000 15,781,600 0 0 58,181,500 6

Muud kulud 52,580 52,580 0 0 0 0 52,580 Sealhulgas toetuste kaasfinantseerimine

44,015,000 44,015,000 0 0 0 0 44,015,000 4

Eraldised (ü) 40,000,000 40,000,000 0 0 0 0 40,000,000 450 Sihtotstarbelised eraldised 40,000,000 40,000,000 0 0 0 0 40,000,000

4502 Sihtotstarbelised eraldised põhivara soetamiseks ja renoveerimiseks 40,000,000 40,000,000 0 0 0 0 40,000,000

4502.8 Muudele residentidele 40,000,000 40,000,000 0 0 0 0 40,000,000

– Elektriraudtee AS 40,000,000 40,000,000 0 0 0 0 40,000,000

5

Tegevuskulud (ü) 4,015,000 4,015,000 0 0 0 0 4,015,000 Sealhulgas inimressursi arendamise rakenduskava, elukeskkonna arendamise rakenduskava ja majanduskeskkonna arendamise rakenduskava tehniline abi 150,000 15,000 0 135,000 0 0 150,000 5

Tegevuskulud (ü) 150,000 15,000 0 135,000 0 0 150,000 70000823. Eesti Riiklik Autoregistrikeskus

103,250,994 102,730,994 520,000 0 0 0 103,250,994 4

Eraldised 448,009 448,009 0 0 0 0 448,009 450 Sihtotstarbelised eraldised

448,009 448,009 0 0 0 0 448,009

4500 Sihtotstarbelised eraldised jooksvateks kuludeks 448,009 448,009 0 0 0 0 448,009