Analüüsi ettevõtte ajaloolist ja praegust finantsolukorda Omakapitali rahavoogusid analüüsides vaata puhaskasumit Firma rahavoogude puhul vaata tegevuskasumit peale makse Leia palju firma on tulevaste perioodide kasvu kindlustamiseks investeerinud Investeeringud peaks katma vähemalt amortisatsiooni Ka suurem käibekapital on investeering tulevasse kasvu Omakapitali rahavoogude puhul pööra tähelepanu ka netovõlgade liikumistele (uus võlg võla tagasimaksed) 2 EBIT (1t) (investeeringud amortisatsioon) mitterahalise käibekapitali muutus = FCFF Amortisatsioon peaks hõlmama kõiki mitterahalisi kulusid sh. goodwill'i ja immateriaalsete varade amortisatsioon Käibekapitali muutuse arvutamisel tuleb välja jätta üleliigne sularaha ja likviidsed väärtpaberid, sest need ei ole otseselt ettevõtte põhitegevusega seotud. ...

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm SISSEJUHATUS Kursusel läbitavad põhiteemad: Ettevõtte rahanduse probleemid ja meetodid. Finantsjuhtimise eesmärgid, ettevõtte raamatupidamis- ja rahandusmudelid. Rahandusotsused ja firma eesmärk. Raha ajaväärtus, väärtpaberite hindamise alused, risk, oodatav tulumäär ja selle dispersioon, valikud riski ja oodatava tulumäära vahel, portfelliteooria ja finantsvarade hindamine, investeeringute hindamise põhimeetodid, ettevõtte väärtus, kapitali eelarvestamine, kapitali struktuur ja finantseerimisviiside ülevaade, finantsanalüüsi alused ja informatsiooniallikad. Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loo...

1. Raamatupidamise ja rahanduse erinevused: Raamatupidamine: Mõõdav ettevõtte seisundit ja selle lähiminevikku; Standardiseeritud; Agreeritud info; Raha on raha; Raamatupidamine huvitub: Aruandlusest; Investorsuhetest; Välistest huvidest; Rahandus: Tulevikkus suunatud; Objektspetsiifiline; Segmenteeritud info; Rahandus keskendub: Kontrollile; Tulemusele; Probleemide identifiteseerimisele 2. Ettevõtte Rahanduse 7 põhipostulaati: · Firma eesmärgiks on turuväärtuse maksimeerimine : (Ressursside omandamine; juhtimine; finantseerimine) (komponentide efektiivsuse hihdamine) (firma väärtus = aktsiate väärtus + võlakirjade väärtus e. V=S+B) e. siis teisisõnu: Kontrollida ressursside omamist, mida ja kui palju vaja läheb; ilma juhtimiste ei jõua kuhugi; valmisolek finantseerimiseks; hindame ja valime välja kõige efektiivsemad variandid; firma vääruts peaks avalduma tema väärtkirjade ja aktsia...

1 Selgitada finantsjuhtimise mõistet; Finantsjuhtimine e. rahaliste ressursside juhtimine on majandussubjekti rahaliste ressurssidega kindlustamine, nende ratsionaalne suunamine ja kasutamine. Finantsjuhtimine kajastab majandussubjekti rahaliste allikate moodustamise ja kasutamise ning rahaliste tehingutega seonduvaid suhteid. 2 Kuidas mõista väärtuse olemust? Hinnanguliselt seisneb vara väärtus väärtuse olemuse printsiibist tulenevalt tema vahetatavusest teis(t)e objekti(de) vastu. 3 Mida nimetatakse tehinguobjekti õiglaseks turuväärtuseks? Tehinguobjekti õiglane turuväärtus on võrdne rahahulgaga, mida maksaks ostja tehingu toimumisel müüjale järgmistel tingimustel: •ostja ega müüja ei ole tehingut puudutava välise surve all; •mõlemad omavad täielikku olulist informatsiooni tehingu objekti ja tehingu tingimuste kohta; 4 Nimeta väärtuse hindamise põhilised meetodid ja selgita nen...

KORDAMINE EKSAMIKS (2018 sügis) Avatud küsimused (~4 küsimust), Mõistete tundmine (4-5 mõistet) (4 ülesannet + boonus). 1. Portfelliteooria põhimõisted ning seosed: spetsiifiline risk- (ka mittesüstemaatiline risk, hajutatav risk) kujutab endast ohtu, et väärtpaberi tulusus erineb oodatavast tulususest tänu konkreetse ettevõttega seotud teguritele. (ootamatu käibelangus, juhtimisvead, konkurentide tegevus jne süstemaatiline risk- kujutab endast ohtu, et väärtpaberi tegelik tulusus erineb oodatavast tulususest tänu üldistele arengutele makromajanduses (majandustsükkel, rahapoliitika, kursside kõikumine jpm). -Suurema süstemaatilise riskiga on sellised väärtpaberid, mille hind ja tulusus liiguvad keskmisega (näiteks turuindeksiga) võrreldes võimendatult. -Väiksema süstemaatilise riskiga on seevastu sellised väärtpaberid, mill...

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm 1. SISSEJUHATUS Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on erinevad sihtgrupid oma infovajadustega: Raamatupidamine Ettevõtte rahandus Juhtimisarvestus Kulude arvestus controlling Ettevõtte rahanduse ehk finantsjuhtimise eesmärk: Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte finantsjuht peab teadma ja arvestama järgmiste tingimustega: Mis mõjutab finantsjuhtimist ja otsustamist? Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil? Kus asub rahandusfunktsioon ettevõtte struktuuris? Kuidas maksimeerida kasu...

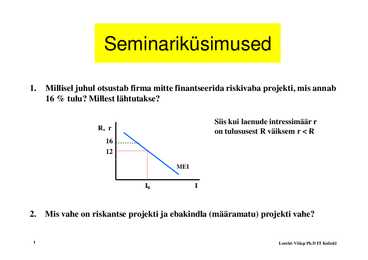

Seminariküsimused

1. Millisel juhul otsustab firma mitte finantseerida riskivaba projekti, mis annab

16 % tulu? Millest lähtutakse?

Siis kui laenude intressimäär r

R, r on tulususest

t l t R väiksem

äik r

Kontrolltöö 10 lauset, kust on mingi sõna puudu. Ilmselt mingi võõrsõna. Mingid sõnad on ette antud. Toimub see 28.10.11 Võõrkapitali kasutamine. Kasutatakse finantsvõimenduse terminit. See on lisaks enda finantsile võetakse juurde mingi ports võõrvahendeid ja läbi selle loodetakse kasu juurde saada. Finantsvõimenduse läbi on väga palju asju üles ehitatud. Suurema kapitali toel loodetakse saada suuremat kasumit. Selle nimel ollakse valmis ka osa kasumit nende võõrvahendite tagasimaksmiseks andma. Võõrvahendid lisaks pangalaenule mõni muu laen. Näiteks omanikulaen. Firmal on nagu kaks rahakotti. Üks on omaniku raha ja teine on firma raha. Kui firma raha on otsas siis laenad oma raha firmale. Saaks panna oma raha ka osakapitali, aga sealt on seda pärast jube raske kätte saada. Palju lihtsam on laenata firmale oma raha ja siis on seda lihtsam pärast jälle kätte saada.s Selleks, et teada saada, palju on võõrvahendeid on võlakordaja Võlak...

Kordamisküsimused 1. Selgitada finantsjuhtimise mõistet; Finantsjuhtimise kui teadusharu tegelikuks tekkeajaks võib lugeda 1960.70. aastaid, mil töötati välja paljud praegusel ajal olulised seisukohad. Eestis on kaasaegset rahandusteooriat alates 1990. aastatest (professorid V. Raudsepp, U. Mereste). Kaasaegne finantsjuhtimine on integreeritud õppeaine, milles on omavahel seotud: _ finantsarvestus; _ investeeringud; _ juhtimisteooria; _ statistika jne. Finantsjuhtimine e. rahaliste ressursside juhtimine on majandussubjekti rahaliste ressurssidega kindlustamine, nende ratsionaalne suunamine ja kasutamine. Finantsjuhtimine kajastab majandussubjekti rahaliste allikate moodustamise ja kasutamise ning rahaliste tehingutega seonduvaid suhteid. Finantsjuhtimise eesmärgiks on tagada majandussubjekti jätkusuutlik areng, milleks tuleb tagada optimaalne kasum, minimeerida kulusid, hoiduda finantsraskustest ja pankrotist. (finantsjuhtimine vaata...

Kordamisküsimused “Rahanduse alused” 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“ Raamatupidamisarvestu...

Makroökonoomika Kodutöö 2 Vastused 25.04.2014 1. Nominaalne vahetuskurss kirjeldab ühe valuuta hinda teises valuutas. Reaalne vahetuskurss võtab lisaks nominaalse vahetuskursile arvesse ka hinnataseme muutust kahes riigis. Riigi A reaalse efektiive vahetuskursi kallinemine riigi B suhtes toimis siis kui näiteks fikseeritud vahetuskursi puhul, mida vaadeldaval perioodil ei muudetud, kallinesid A hinnad rohkem kui B hinnad. Kui fikseeritud vahetuskursi puhul oli Eesti inflatsioon 4% ja EMU riikides 2%, siis krooni reaalne efektiivne vahetuskurss kallines 2%. / = e/e- Pw/Pw+P/P / = 1 2/100 + 4/100= 2/100 ehk eesti krooni reaalne vahetuskurss kallines 2% võrra. 2. Riigis on sularaha ringluses 10 miljardit krooni, nõ udmiseni hoiuseid on 5 miljardit krooni, tähtajalisi hoiuseid 2 miljardit krooni, SKP on 20 miljardit krooni. Määrake selle riigi rahapakkumise maht M0, M1 ja M2...

SISUKORD Definitsioon, valem, rakendamisega seotud oluline Nt mpv definitsioon, arvutusvalem ja tõlgendamine+kuidas kasutatakse 1 1) FINANTSJUHTIMISE EESMÄRK JA ÜLESANDED. VÄÄRTUSKONSEPTSIOON. VÄÄRTPABERID Finantsjuhi eesmärk on leida uudseid meetodeid probleemide lahendamiseks ja kasutada seejärel nende meetodite rakendamiseks oma muutuste läbiviimise oskusi. Ettevõtte majanduslik eesmärk: ettevõtte väärtuse maksimeerimine (sellise kapitalistruktuuri kujundamine). Esmalt makstakse kohustused. Laenude kasutamise tulemusena tekib finantsvõimendus ja saab suurendada ettevõtte väärtust. • Juhtimiseesmärk: maksimeerida ettevõtte omanike heaolu (rikkust) => maksimeerida aktsia hind • Aktsia hind = Kõigi tulevaste dividendide nüüdisväärtus diskonteerituna nõutava tulumääraga Finantsjuhtimine on kapitali ehk rahaliste ressursside juhtimine. Hõlmab ettevõtte raha...

Sotsiaalsed võrgustikud Mikk Mäesepp 095753 01.12.2010 Mikk Mäesepp 1 Kava Ø Sotsiaalne võrgustik Ø Sotsiaalvõrgu põhiobjektid Ø Kuus eraldavat sammu Ø Sotsiaalse kapitali väärtus Ø Funktsioonipõhine jaotus Ø Klassikaline interneti sotsiaalvõrgu platvorm Ø Mida sotsiaalvõrgu haldaja ise sellest kõigest võidab Ø Fakte interneti võrgustike kohta Ø Affiliate marketing 01.12.2010 Mikk Mäesepp 2 Sotsiaalne võrgustik Sotsiaalne võrgustik on suhete võrgustik, mis ühel inimesel on teiste inimestega ja nendest inimestest moodustunud gruppidega, mis omakorda koosnevad inimestest, kel on suhted järgmiste inimestega, kes kuuluvad omakorda erinevatesse gruppidesse. 01.12.2010 Mikk Mäesepp 3 ...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Rahanduse ja majandusteooria instituut Majandusteooria õppetool Erle Maido Tööväärtusteooria tekkimine ning edasiareng Referaat Tallinn 2015 SISUKORD SISSEJUHATUS.........................................................................................................................3 1. TÖÖVÄÄRTUSTEOORIA....................................................................................................4 1.1. Tööväärtusteooria tekkimine...........................................................................................4 2. TÖÖVÄÄRTUSTEOORIA EDASINE ARENG....................................................................6 2.1. Adam Smithi tööväärtusteooria.......................................................................................6 2.2. David Ric...

EKSAMIKS 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide ,,oma...

Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ette...

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuh...

ETTEVÕTTE RAHANDUS 21.01.2013 Ettvõtte vahendite ringkäik AS näitel Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C + V + m T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V varieeruv komponent on tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus tootmiskomponent, mis on võimeline tootma lisaväärtust. Ettevõte peab tegutsema kasumlikult ning olema jätkusuutlik. T tootmisetap Skeem nr 2 Vastavalt äriseadustikule on ev nõutav minimaalne aktsiakapital. Ev peab olema jätk...

ETTEVÕTTE RAHANDUS Rahandus on teadus rahaliste ressursside ehk kapitali juhtimisest, kusjuures ettevõtte tegevuses ilmnevate rahandusküsimuste lahendamisel võetakse aluseks mitmed eriained ehk eridistsipliinid näiteks nagu mikro- ja makroökonoomika, raamatupidamine, finantsanalüüs. Ettevõtte tegevus on seotud teatud tootmiseks vajalike teguritega. Need tegurid on ettevõtte majandustegevuseks vajalikud vahendid. Skeem nr 1 C+V+m=T C konstant konstantsed tootmistegurid (materjal, masinad, seadmed) Konstantsed on tootmistegurid, mille väärtus kandub tootele muutumatul ehk konstantsel kujul ühe või mitme tootmistsükli vältel. V tööjõud tootmiskomponent, mis ei ole konstantse iseloomuga. m lisandunud väärtus. Tööjõud, muutuva tegurina kandub väärtuseliselt toote väärtusesse ning muutuva osa kompenseerib lisandunud väärtus (m võib olla positiivne kui ka negatiivne). Tööjõud on ainus toomiskomponent, mis on võimeline tootma l...

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis Mõistete tekkepõhine ja kassapõhine arvestus tundmine Varude välde näitab -majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Kassapõhine arvestus - majandustehingute kajastamine vastavalt majandustehinguga seotud ...

Finantsaruanne on kasumiaruanne, bilanss, rahavoogude aruanne, omakapitali muutuste aruanne. Suhtarv mõõdab erinevate näitajate suhet. Bilansi põhivõrrand on aktiva = passiva (bilansimaht) ehk varad = võlakohustused + omakapital ehk varad = võlakohustused + ettevõtte puhasväärtus ehk varad = võlakohustused + netovara Põhiaruanded on bilanss, rahavoogude aruanne, kasumiaruanne, omakapitali muutuste aruanne. Rahandus ühendab endas raha, riskide ja aja kontseptsioone. Äriettevõtte rahandusega tegelemist nim finantsjuhtimiseks. Ärirahandus ehk äriettevõtte rahandus. Ettevõtte finantsjuhtimise eesmärk: olemasoleva omakap. turuväärtuse viimine maxini ehk selle kaudu suurendada omanike jõukust ja rikkust. Virtaneni kohaselt on olemas 4 rahanduse liiki (Uurimis- ja arendustegevusega tegeleva ettevõtte rahandus, Ettevõtlusrahandus, Väikeettevõtte rahandus, Korporatsioonide rahandus.). Finatsjuhtimist ja finantsotsustusi mõjutab oluliselt keskkon...

KOHTLA-JÄRVE JÄRVE GÜMNAASIUM Jane Ilves 10. klass MAJANDUSTEOREETIKUD 19.SAJANDIL Referaat Juhendaja: Maarika Virkunen Kohtla-Järve 2011 1. SISSEJUHATUS Otsustasin oma referaadi teha majandusteoreetikutest 19.sajandil, kuna ma õpin hetkel esimest aastat majandust ja see teema pakub mulle huvi. Minu arvates on antud teema tähtis ning samuti arvan, et kõik gümnaasiumi õpilased võiksid kohustuslikus korras majandusega seonduvat ajalugu uurida. Usun, et see avardaks nende maailmapilti ning annaks juurde tarvilikku informatsiooni ja tarkust kogu ülejäänud eluks. Tänu referaadi kirjutamisele külastasin mitmeid raamatukogusid ja seega kasutasin paljude erinevate raamatute abi. Lisaks sellele otsisin materjali ka internetist, kus leidus seda väga rikkalikult. Antud töö eesmärk oli tutvuda nii majanduse enda kui ka selle ajaloo...

Majanduse arvestus Viis olulisemat majandussektorit: majapidamised, ettevõtted, finantssektor, avalik sektor ja välissektor ehk ülejäänud maailm. Igal sektoril on majandusnäitajate kujunemisel erinev roll ja tähtsus. Kogutoodang on rahvamajanduses teatud ajaperioodi jooksul lõpptarbimiseks toodetud kaupade ja teenuste kogumi rahas väljendatud väärtus. Sisemajanduse koguprodukt (SKP) mõõdab mingi ajavahemiku (tavaliselt 1 aasta) jooksul kindlates territoriaalsetes piirides toodetud hüviste e. kaupade ja teenuste turuväärtust. Rahvuslik koguprodukt (RKP) sisaldab lisaks sisemaisele koguproduktile välismaal teenitud netotulu kodumaiste tootmistegurite (tööjõud, kapital) kasutamisest. SKP turuhindades + Netosissetulek välismaalt = RKP turuhindades Lisandväärtus on kogutoodangu väärtus, millest on lahutatud teistelt tootjatelt hangitud ja hüviste valmistamiseks kasutatud materjalide, po...

Majanduse arvestus Viis olulisemat majandussektorit: majapidamised, ettevõtted, finantssektor, avalik sektor ja välissektor ehk ülejäänud maailm. Igal sektoril on majandusnäitajate kujunemisel erinev roll ja tähtsus. Kogutoodang on rahvamajanduses teatud ajaperioodi jooksul lõpptarbimiseks toodetud kaupade ja teenuste kogumi rahas väljendatud väärtus. Sisemajanduse koguprodukt (SKP) mõõdab mingi ajavahemiku (tavaliselt 1 aasta) jooksul kindlates territoriaalsetes piirides toodetud hüviste e. kaupade ja teenuste turuväärtust. Rahvuslik koguprodukt (RKP) sisaldab lisaks sisemaisele koguproduktile välismaal teenitud netotulu kodumaiste tootmistegurite (tööjõud, kapital) kasutamisest. SKP turuhindades + Netosissetulek välismaalt = RKP turuhindades Lisandväärtus on kogutoodangu väärtus, millest on lahutatud teistelt tootjatelt hangitud ja hüviste valmistamiseks kasutatud materjalide, po...

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Ärikorralduse instituut Organisatsiooni ja juhtimise õppetool Liis Mägi ja Sten Martin INTELLEKTUAALSE KAPITALI VÄÄRTUS ETTEVÕTTELE Referaat Juhendaja: õppejõud Virve Siirde Tallinn 2011 SISUKORD SISSEJUHATUS........................................................................................................................ 3 1. INTELLEKTUAALSE KAPITALI OLEMUS...................................................................... 4 2. KOOSTISOSAD.....................................................................................................................6 3. INTELLEKTUAALSE KAPITALI TÄHTSUS ....................................................................8 4. VÄÄRTUSE LOOMINE..............

4. kodutöö 2. ülesande lahendus Teie ülesanne on leida ettevõtte AS ABC kapitali hind. Ettevõtte kohta on teada järgmine informatsioon: Ettevõte on emiteerinud kokku 300 000 aktsiat. Kokku on ettevõttel bilansi järgi omakapitali 3.5 miljonit kuid sarnaste ettevõtete aktsiate P/B („price-to-book”) suhtarv on börsil keskmiselt 1.50. Ettevõtte beeta on 1.5 ning viimase majandusaasta kasum oli 800 000. Ettevõte maksab dividendideks regulaarselt 80% oma kasumist. Kasumi (ja dividendide) pikaajaliseks kasvumääraks oodatakse 4% aastas. Ettevõte AS ABC on emiteerinud ka eelisaktsiaid, kokku 10 000 tükki nimiväärtusega 100 eurot ning dividendimääraga 10%. Eelisaktsiate hetketootlus 5% aastas. Ettevõte on emiteerinud lisaks 6-aastase tähtajaga kupongvõlakirju. Võlakirju on emiteeritud kokku 5 000 tükki, nimiväärtusega 1 000 eurot. Võlakirjade kupongintressi...

Kordamisküsimused õppeaines "Rahanduse alused" (2011) 1. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide ,,omakapitalil puudub kulu" Raamatupidamisarvestus Finantsjuhtimine · Minevik · Suunatud tulevikku · Ei arvesta riske · Riskianalüüs · Kasum on primaarne · Rahavoog on tähtis · Bilansiline väärtus · Turuväärtus · Kindlad reeglid ja seadused · Väärtuse loomine ,,Omakapitalil ei ole kulu" Raamatupidamisarvestus Kasumiaruanne ei kajasta alternatiivkulusid. Isegi küllalt suur positiivne kasum võib olla omanike perspektiivist ebapiisav. 2. Selgitage, mis teguritest tulevana on rahaühiku tänane väärtus suurem kui tulevikus. · In...

Erki Varandi 9.a klass Eesti majandus ja ressursside kasutamisvõimalused Majandus on kaupade ja teenuste tootmine, vahetus, jaotus ja tarbimine. Inimeste vajadused on piiramatud, kuid ressursid nagu maa, kapital, inimkapital, on piiratud. Majanduses targalt käitumiseks on vaja teada majanduse põhiküsimusi: mida toota, kuidas toota, kellele toota. Kuna tänapäeva majanduses on suured rahalised probleemid ja väga raske on majandada eraettevõtet, ei pea paljud ettevõtted selles karmis maailmas vastu. Selleks et toota, läheb vaja tootmistegureid, milleks on: maa, loodusressursid, kliima, inimkapital, tööjõud, ettevõtlikkus, kapital (reaalkapital, finantskapital). Majanduse keskne küsimus on kuidas rahuldada inimeste soove ja vajadusi piiratud ressursside t...

Eesti majandus ja ressursside kasutamisvõimalused Majandus on kaupade ja teenuste tootmine, vahetus, jaotus ja tarbimine. Inimeste vajadused on piiramatud, kuid ressursid nagu maa, kapital, inimkapital, on piiratud. Majanduses targalt käitumiseks on vaja teada majanduse põhiküsimusi: mida toota, kuidas toota, kellele toota. Kuna tänapäeva majanduses on suured rahalised probleemid ja väga raske on majandada eraettevõtet, ei pea paljud ettevõtted selles karmis maailmas vastu. Selleks et toota, läheb vaja tootmistegureid, milleks on: maa, loodusressursid, kliima, inimkapital, tööjõud, ettevõtlikkus, kapital (reaalkapital, finantskapital). Majanduse keskne küsimus on kuidas rahuldada inimeste soove ja vajadusi piiratud ressursside tingimustes. Kuna ressursse on vähe siis on ka vaja neid efektiivselt kasutada. Efektiivse kasutamise tagajärjeks on · nii tarbija kui tootja maksimaalne heaolu saavutamine ...

Sisemajanduse koguproduktiks SKP riigis vaadeldava perioodi, tavaliselt ühe aasta jooksul valmisatud lõpptoodangu kogusummat rahalises väljenduses, sõltumata sellest, kes on toodangu valmistamisel kasutatud tootmistegurite omanik. Resident juriidiline või füüsiline isik, kes on tegutsenud antud riigis vähemalt üks aasta. Majanduse kogutoodangu leidmiseks kasutatakse paralleelselt 3 meetodit: tootmismeetod ehk lisandväärtuse meetod, sissetulekute meetod. Kulutuste ehk tarbimismeetod kaudne meetod, mis arvestab lõpptarbimise toodetele ja teenustele tehtud kogutulust, liites kokku kodumajapidamiste KMP eratarbimiskulutused C, kodumaised kogu erainvesteeringud I, avaliku sektori tarbimiskulutused G ja netoekspordi (eksport X import M). SKP= C + I + G + (X-M). Tootmismeetod firmapoolt looudud lisaväärtus = koguprodukt turuhindadest tootmissisendite väärtus. Sissetuleku meetod SKP = W + rt + r + + D + T ( W- töötasu koos sotsiaa...

1) Raamatupidamise ja finantsjuhtimise erinevus Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud. Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus. Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk kasutamisel otsustusprotsessis. Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog. 2) Finantsjuhi peamised otsustusvaldkonnad Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute planeerimine ja juhtimine Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud: emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha ostjatelt, mida teha üleliigse sularahaga) Käibekapitali juhtimine 3) Kapitali tüübid OMAKAPITAL omanike investeering ettev...

1. Raamatupidamise ja finantsjuhtimise erinevus RAAMATUPIDAMINE FINANTSJUHTIMINE AJAHORISONT Minevikku vaatav Tulevikku suunatud RISKIANALÜÜS Veidi Korralik riskiarvestus FINANTS ARUANDED Rõhk koostamisel Rõhk kasutamisel otsustusprotsessis NÄITAJAD Puhaskasum Rahavoog 2. Finantsjuhi peamised otsustusvaldkonnad a) Pikaajaliste investeeringute planeerimine ja juhtimine. Kuhu investeerida? projektid, seadmed, masinad, hooned b) Finantsstruktuuri juhtimine. Firma laenu- jaomakapitali suhe. Kust leida raha investeeringute finantseerimiseks? · Olemasolev raha (jaotamata kasum) · Välisfinantseering: emiteeritud uued aktsiad, võlakirjad, pangalaen. c) Käibekapitali juhtimine....

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas,...

1. Kui tegelik SKP (Q) on suurem kui potentsiaalne SKP (Q*), siis on töötus (U) madalam kui täieliku tööhõive (U*) korral. Kui see olukord kestab kaua, milline allpool toodutest sündmustest realiseerub? a. inflatsioonimäär tõenäoliselt tõuseb, b. inflatsioonimäär tõenäoliselt langeb c. inflatsioonimäär ei muutu d. töötus hakkab varsti suurenema 2. Viletsuse e.diskomfordi indeks on a. suurus, mis väljendatakse protsentides ja saadakse miinimumpalga jagamisel keskmise palgaga b. kõikide töötute arv jagatud kõigi töötajate arvuga c. arvutatav inflatsioonimäära ja töötusemäära summana d. suurus, mis näitab üldise hinnataseme tõusu 3. Tarbijahinnaindeks on: a. reguleeritav näitaja, mida korrigeeritakse alati kui on tarvis hindu alandada b. indeks, mis iseloomustab majanduse üldist arengut c. indeks, mis mõõdab keskmise tarbija ostukorvi kuuluvate kaupade ja teenuste hindade muutust mingi baasperioodi suhtes d. indeks, mis iseloomustab t...

1. Mis on mikro- ja makroökonoomika põhiline uurimisobjekt/- küsimus? Mikro- ja makroökonoomika uurib kuidas inimesed otsustavad kasutada ühiskonna piiratud resursse, et rahuldada oma piiramatuid vajadusi. 2. Mis on makroökonoomika? Mikroökonoomika uurib individuaalset valikut ja seda valikut mõjutavaid majandusjõude. 3. Mis on makroökonoomika? Makroökonoomika uurib majandust kui tervikut. 4. Joonista tootmisvõimaluste kõver ja too selgitused. Tootmisvõimaluste kõver (joonis) on graafik, mis näitab toodangu hulka, mida on võimalik antud ressurssidega toota. Kauba A ja B tootmisvõimaluste kõveral asuvad punktid kujutavad maksimaalset toodangu hulka, mida antud ressurssidega on võimalik toota. Punkt O tootmisvõimaluste kõveral näitab, kui palju me saame toota kaupa A ja kaupa B. Kui me tahane suurendada kauba A hulka, peame vastavalt ...

Kordamisteemad õppeaines „Finantsjuhtimise üldkursus“ 1. Raamatupidamise ja finantsjuhtimise erinevus Raamatupidamine Finantsjuhtimine Mineviku vaatav Tulevikku suunatud Finantsaruannetel rõhk koostamisel Finantsaruannetel rõhk kasutamisel otsustusprotsessis Näitajateks puhaskasum Näitajateks rahavoog Riskianalüüs-veidi Korralik riskianalüüs 2. Finantsjuhi peamised otsustusvaldkonnad (3) 1)Kuhu investeerida? Pikaajaliste investeeringute - projektid planeerimine ja juhtimine - seadmed,masinad, hooned (Capital Budgeting) 2) Kust leida raha finantseerimiseks? -Olemasolev raha (jaotamata kasum) -Välisfinantseering: emiteerida uued aktsiad, võlakirjad, pangalaen 3) Kuidas juhtida igapäevast raha liikumist? -Millal maksta tarnijatele? -Kuidas saada raha ostjatelt? -Mida teha üleliigse sularahaga? 4)Pikaa...

Finantsanalüüs 1. Kapitali hind on seda madalam, mida kõrgem on risivaba intressimäär Jah EI 2. Finantshierarhia teooria kohaselt on finantseerimisallikate paremusjärjestus tüüpiliselt Laenukapital, sisemine omakapital, väline omakapital Laenukapital, väline omakapital, sisene omakapital Sisemine omakapital, väline omakapital, laenukapital Sisemine omakapital, laenukapital, väline omakapital Väline omakapital, laenukapital, sisemine omakapital Väline omakapital, sisemine omakapital, laenukapital 3. Ettevõtte varade tootlus on 8%, laenuintressimäär on 10 %, varade maht 100 mln, eurot. Ettevõte saab kahjumit, kui võlakordaja ületab: 0% 60% ei ole kindel mis 20% 80% 40% 100% 4. Omaaktsiate tagasiost...

5. Majanduse keskkonnamõju, keskkonnamõju Kardinalistid arvavad, et piirkasulikkust on tegurid. võimalik mõõta absoluutarvudes, näiteks: puhas õhk eur, leib eur, banaanid eur. Mõju (I) on kas ressursside ammutamine keskkonnast (näit. süsi, põlevkivi, nafta, puit) või Ordinalistid arvavad, et piirkasulikkust tootmis- ja tarbimisjääkide paiskamine absoluutarvudes mõõta on võimatu, küll aga keskkonda (näit. CO2 atmosfääri, reovesi võimalik eri kaupade ja teenuste piirkasulikkust veekogudesse). Mõõdetakse vastavalt heitmete järjestada ja iseloomustada järgarvudena, olekule (liitrid, tonnid jne). Indiviidide arv (P) näiteks: puhas õhk, puhas vesi, leib, banaanid. mõõdetakse loendades. Jõukus (A) on 9. Keskkonna hindamine. Keskkonn...

1. RAHANDUSE AINE JA FINANTSKESKKOND 1.1. Rahandusteadus ja finantsjuhtimine Rahandus (finance) kui õppeaine on väga paljutahuline ja koosneb mitmest erikursusest: ettevõtte rahandus, pangandus, investeeringud, finantsturud, rahateooria, kinnisvara rahandus jms. Peaaegu kõikidel nendel erikursustel on oma baas-, kesk- ja süvatasemel õpikud. Käesolev õpik pretendeerib baastaseme esitusele ja selles käsitletakse põhjalikumalt ettevõtetega seotud rahandust ning investeeringuid, mida on hakatud kutsuma hoopiski finantsjuhtimiseks (financial management). Oluline koht on ka panganduse temaatikal ettevõtja seisukohalt ehk sisuliselt pangateenustel. Ettevõtte rahandustöö on tihedalt seotud bilansi juhtimisega. Bilansiga seotud otsused võib jagada üldjuhul kaheks: investeerimisotsused ja finantseerimisotsused. Investeerimisotsused on ressursside paigutamisega seotud otsused (ettevõtte varade portfelli koostamine) ning finantseerimisotsused on s...

ÜL 4.8 FIE-na tegutsemise eelised FIE-na tegutsemise puudused 1. minimaalse kapitali nõue 1. Piiratud võimalused puudub laiendada oma äritegevust täiendavate investeeringutega 2. Formaalsete nõuete lihtsus 2. Ettevõtja vastutus oma registreerumisel ja äritegevuse eest kogu oma raamatupidamises varaga 3. FIE-l ei pea olema põhikirja 3. Vajadus registreeruda käibemaksukohuslasena tekib käibe kasvamisel üle 250 000 krooni aastas 4. Võimalus iseseisvalt otsuseid 4. sotsiaalmaksu avansiliste langetada, st teenitava maksete tasumise kohustus kasumi kasutamise osas ...

ÜL 4.8 FIE-na tegutsemise eelised FIE-na tegutsemise puudused 1. minimaalse kapitali nõue 1. Piiratud võimalused puudub laiendada oma äritegevust täiendavate investeeringutega 2. Formaalsete nõuete lihtsus 2. Ettevõtja vastutus oma registreerumisel ja äritegevuse eest kogu oma raamatupidamises varaga 3. FIE-l ei pea olema põhikirja 3. Vajadus registreeruda käibemaksukohuslasena tekib käibe kasvamisel üle 250 000 krooni aastas 4. Võimalus iseseisvalt otsuseid 4. sotsiaalmaksu avansiliste langetada, st teenitava maksete tasumise kohustus kasumi kasutamise osas ...

GLOBALISEERUMINE Globaliseerumine ehk üleilmastumine on maailma eri osade vastastikuse seotuse suurenemine läbi majanduslike, poliitiliste, kultuuriliste ja keskkonnaalaste protesside. Peamiseks tõukejõuks edusammud tehnika arengus. Globaliseerumine on muutnud maailma väiksemaks, globaalseks külaks. Peamiseks iseloomujooneks on turumajanduse üleilmne levik, üleilmne tööjaotus, migratsioon kogu planeedi ulatuses. Eeldused: Uute tehnoloogiate kasutuselevõtt, transpordi ja telekommunikatsiooni kiire areng Riikidevaheline koostöö Finantssfääri rahvusvahelistumine Rahvusvahelise kaubanduse liberaliseerumine Kolooniate poliitiline iseseisvumine Globaliseerumine eri valdkondades: Majanduses Kiiresti kasvab rahvusvaheline majandus Kapitali-liikumise kasv maailmas s.k. rahvusvaheliste otselepingute kasv Rahvusvaheline reisimine ja turism Rahvus...

Majanduseadus- uurib ratsionaalselt käituva inimese valikuid. See jagatakse rahvamajandusõpetuseks ja ettevõttemajandusõpetuseks. Lähtepunktiks on see, et midagi on vähe. Majanduses on ressursside piiratus. Majandus ehk majandamine mehhanism, mille abil jaotatakse olemasolevaid piiratud ressursse. · Mida? Milliseid kaupu ja teenuseid tuleks toota ja millistes kogustes? · Kuidas? Mil moel neid kaupu ja teenuseid peaks tootma? · Kelle jaoks? Kelle jaoks tuleks neid kaupu ja teenuseid toota? Positivistlik analüüs mis majanduses on ega tohi olla. Normatiivne analüüs milline majandus peaks olema. Ceteris paribus osaline tasakaal. Tootmine loodus-, inim- ja kapitaliressursside ehk maa, töö ja kapitali muutmine kaupadeks ja teenusteks. Tootmisvõimaluste piir märgib piiri saavutatava ja saavutamatu tootmistaseme vahel. See näetab tootmisvõimalusi igapäeva elus. Alternatiivkul...

RAHA JA PANGANDUS Bartermajandus – toodete ja teenuste vahetamine ilma rahata, kaup kauba vastu. See on tülikas ja aeglane. Raha – hüviste vastu vahetamiseks mõeldud korduvkasutatav üldtunnustatud instrument. Raha funktsioonid: 1.Vahetusvahend – kasutame raha maksevahendina. 2.Arvestusühik – raha näitab toote või ressursi väärtust, määrame hindu. 3.Vara kogumise ja laenamise vahend – raha võimaldab tarbimise aega valida. Raha on vaid seetõttu ja niipalju raha, kui teda usaldatakse. Kui usaldus kaob: - bartermajandus - raha asendamine teise valuutaga Raha väärtus peab olema stabiilne. Raha emissioon – paberraha ringlusesse laskmine keskpanga poolt vastavalt olemasolevale kattevarale. Raha võib esineda erinevates vormides: - kauprahad - reservidega täielikult kaetud paberraha - reserviga osaliselt kaetud paberraha - raha, mis ei täida oma funktsioone ja mida ei usaldata - kommertspanka...

Makroökonoomika tegeleb majanduse koondnäitajate analüüsiga, mille eesmärgiks on kaasa aidata parimate majanduspoliitiliste otsuste vastuvõtmisel. Põhilised käsitlusained: sisemine kogutoodang, rahva kogutoodang ja selle muutumine, majanduskasv ja selle tsüklilisus, tööhõive ja tööpuudus, inflatsioon, eelarve e fiskaalpoliitika, raha ja rahapoliitika- monetaarpoliitika, kaubandusbilanss e riigi ekspordi-impordi vahekord Viis olulist majandussektorit: majapidamised, ettevõtted, finantssektor, avalik sektor, välissektor Kogutoodang-rahvamajanduses teatud ajaperioodi jooksul lõpptarbimiseks toodetud kaupade ja teenuste kogumi rahas väljendatud väärtus Sisemajanduse koguprodukt- mõõdab mingi ajavahemiku(tavaliselt aasta) jooksul kindlates territoriaalsetes piirides toodetud hüviste e kaupade ja teenuste turuväärtus Rahvuslik koguprodukt-sisaldab lisaks sisemaisele koguproduktile välismaal teenitud netotulu kodumaiste tootmistegurite(tööjõud...

Mariin Virolainen RIRIB12 Lugemisraport Robert D. Putnam "Üksi keeglisaalis ehk Ameerika kogukonnaelu kokkuvarisemine ja taassünd" Sissejuhatus - 1. peatükk Sotsiaalse kapitali teooria - sotsiaalsetel võrgustikel on oma väärtus. "Täpselt nagu kruvikeeraja (sotsiaalne kapital) või ülikooliharidus (inimkapital) võivad (nii individuaalset kui kollektiivset) tootlikkust tõsta, nii mõjutavad üksikisikute ja rühmade tootlikkust ka sotsiaalsed kontaktid" Sotsiaalne kapital võib olla samaaegselt nii isiklik hüve, kui ka avalik hüve. Yogi Berra: "Kui sa ei lähe teise inimese matustele, siis ei tule nad ka sinu omale". See tähendab - mina sulle, sina mulle - vastastikune seotus. ...

KORDAMISKÜSIMUSED Sissejuhatus finantsjuhtimisse 1. Milliseid tegevusi hõlmab finantsjuhtimine? Finantsjuhtimine - tegeleb ettevõtte finantsküsimusi puudutavate probleemide juhtimisega ning on üks ettevõtte juhtimise funktsioon. Finantsjuhtimise keskne küsimus (peamine eesmärk) - ettevõtte rahaliste ressursside juhtimine ettevõtte finantseesmärkide saavutamiseks ehk üldjuhul ettevõtte aktsionäride rikkuse kasvatamine. Rahaliste ressursside juhtimine hõlmab: ● Kapitali moodustamist (finantseerimisotsus) – sisesed ja/või välised finantseerimisallikad kombineerida selliselt, et kapitali hind oleks madalam ning finantseerimise allikas vastaks finantseeritava objekti omadustele. ● Kapitali tõhusat suunamist ja kasutamist (investeerimisotsus, dividendiotsus) – investeeringud projektidesse, mille tootlus on suurem kui minimaalne nõutav tulunorm (leida optimaalne tulu, kestvus, risk). Dividendide...

FINANTSJUHTIMINE- JA ANALÜÜS Andres Laar Andres Laar 2008 2007 KURSUSE EESMÄRK JA SISU Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi soovitusi. Kursus on enamasti praktilise suunaga. Finantsjuhtimise olemus ja eesmärgid Finantsjuhtimise tegevused finantsanalüüs kapitali juhtimine rahakäibe juhtimine eelarvete süsteem ja prognoosimine raha hankimine ja paigutamine investeeringute analüüs väärtusjuhtimine Andres Laar 2008 2007 Mida Te peale kursust peate oskama? Hinnata ettevõte finantsseisundit Hinnata kapitali hinda ettevõttes ja turgudel Hinnata ettevõtte äriprojekt...

INDREK SAAR MAKROÖKONOOMIKA LOENGUKONSPEKT PDF Creator - PDF4Free v2.0 http://www.pdf4free.com © Indrek Saar 2010 SISUKORD 1. KOGUPRODUKTI MÕÕTMINE JA MAJANDUSKASV................................3 1.1. SKP olemus .....................................................................................................3 1.2. SKP arvutamise meetodid................................................................................3 1.3. SKP puudused .................................................................................................6 1.4. Reaalne ja nominaalne SKP .............................................................................7 1.5. Äritsüklid ja SKP täishõive...................................

RP089 ETTEVÕTTE RAHANDUS Õppejõud V. Arhipov Loengukonspekt 2009 Võtta raamatukogust ja lugeda ükskõik mis rahanduse õpiku omal valikul. ETTEVÕTTE VAHENDITE RINGKÄIK 21.09.2009 Ettevõtte rahandus on riigirahanduse osa. Informatsioon on finantsaruannetes ja sellepärast raamatupidamisel on ettevõtte rahanduses oma tähtis osa. Iga ettevõtte peab omama mingeid tootmistegureid; igasugune tootmisprotsess vajab tootmistegureid. Neid liigitatakse järgnevalt - tootmisprotsess vajab püsivaid tegureid, mida kasutatakse ühes või mitmes tootmistsüklis ja mille väärtus kandub üle tootele (muutumatul kujul): C+V+m=T kus ,,T" on toode ,,C" on konstantne suurus (ingl. ,,constant") näiteks tooraine/seadmed/põhivara ,,V" on varieeruva väärtusega tootmistegur (ingl. ,,variable"); see varieeruv suurus/tegur on, näiteks, p...