Rahavoogude prognoosimine (0)

Esitatud küsimused

- Mis on selle ettevõtte omakapitali väärtus?

- Mis on selle ettevõtte tervikväärtus?

- Mis on aktsia väärtus kasutades Gordoni Kasvu Mudelit?

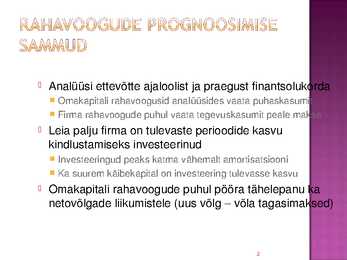

Analüüsi ettevõtte ajaloolist ja praegust finantsolukorda

Omakapitali rahavoogusid analüüsides vaata puhaskasumit

Firma rahavoogude puhul vaata tegevuskasumit peale makse

Leia palju firma on tulevaste perioodide kasvu

kindlustamiseks investeerinud

Investeeringud peaks katma vähemalt amortisatsiooni

Ka suurem käibekapital on investeering tulevasse kasvu

Omakapitali rahavoogude puhul pööra tähelepanu ka

netovõlgade liikumistele (uus võlg võla tagasimaksed)

2

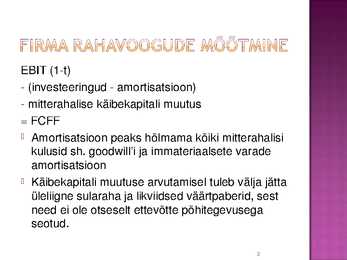

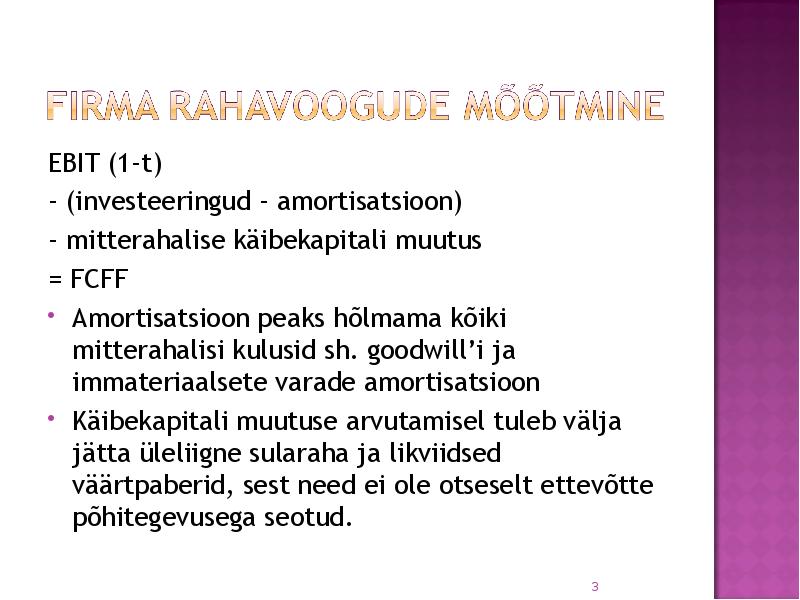

EBIT (1t)

(investeeringud amortisatsioon)

mitterahalise käibekapitali muutus

= FCFF

Amortisatsioon peaks hõlmama kõiki mitterahalisi

kulusid sh. goodwill'i ja immateriaalsete varade

amortisatsioon

Käibekapitali muutuse arvutamisel tuleb välja jätta

üleliigne sularaha ja likviidsed väärtpaberid, sest

need ei ole otseselt ettevõtte põhitegevusega

seotud.

3

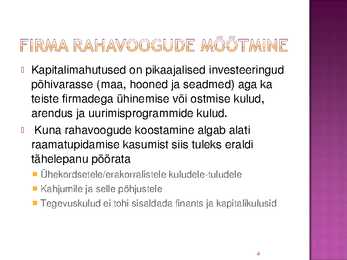

Kapitalimahutused on pikaajalised investeeringud

põhivarasse (maa, hooned ja seadmed) aga ka

teiste firmadega ühinemise või ostmise kulud,

arendus ja uurimisprogrammide kulud.

Kuna rahavoogude koostamine algab alati

raamatupidamise kasumist siis tuleks eraldi

tähelepanu pöörata

Ühekordsetele/erakorralistele kuludeletuludele

Kahjumile ja selle põhjustele

Tegevuskulud ei tohi sisaldada finants ja kapitalikulusid

4

Et saada õiget tulemust on baasaasta ebatavaliselt

madal või negatiivne kasum oluline normaliseerida ehk

elimineerida erakorraliste tegurite osa. See on eriti

oluline kui kasutame hindamisel stabiilse kasvu mudelit.

Kui ettevõtte on kahjumis tuleks leida viis kuidas seda

`töödeldes' kasum saada.

Ajutised probleemid ja tsüklilisus on kasumi normaliseerimisega

lahendatavad samas kui struktuursed, finantsvõimenduse ja

toote/kulu probleemid ei ole.

Viimasel juhul tuleb koostada detailne rahavoogude prognoos

5

Teadus ja arenduskulud (R&D) kajastatakse

raamatupidamises tegevuskuluna samas kui oma

iseloomult on nad pigem kapitalimahutus

Tegevuskasum üldiselt kasvab (sõltudes ka sellest kas R&D

kulud kasvavad või mitte). Mõju puudub kui amortisatsioon ja

tegevuskasumile lisatav R&D kulu on võrdsed.

Puhaskasum kasvab proportsionaalselt tegevuskasumiga.

Omakapitali raamatupidamislik väärtus kasvab kapitaliseeritud

uuringuvara võrra.

Kapitalimahutused kasvavad R&D kulude võrra.

6

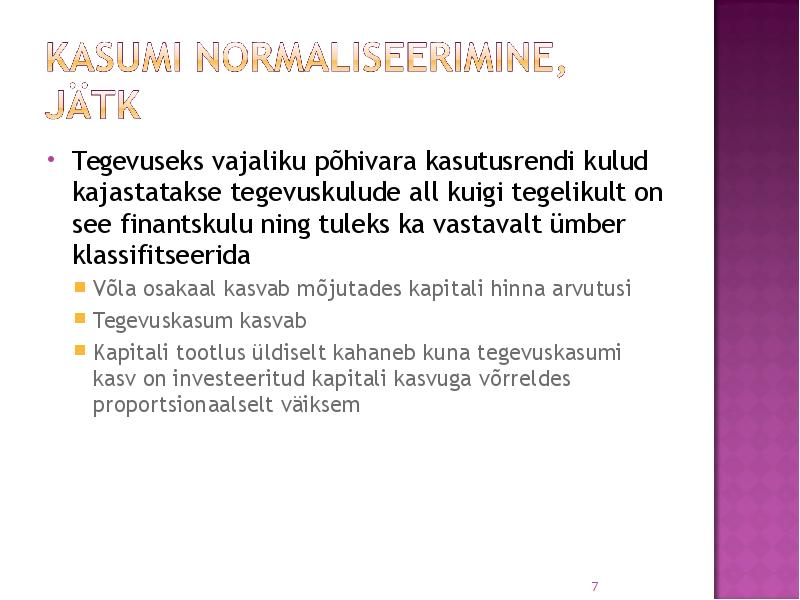

Tegevuseks vajaliku põhivara kasutusrendi kulud

kajastatakse tegevuskulude all kuigi tegelikult on

see finantskulu ning tuleks ka vastavalt ümber

klassifitseerida

Võla osakaal kasvab mõjutades kapitali hinna arvutusi

Tegevuskasum kasvab

Kapitali tootlus üldiselt kahaneb kuna tegevuskasumi

kasv on investeeritud kapitali kasvuga võrreldes

proportsionaalselt väiksem

7

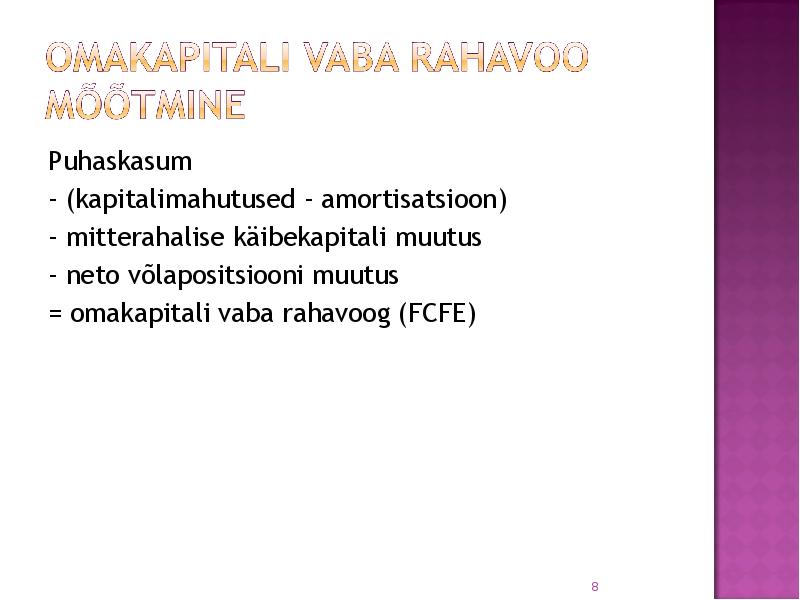

Puhaskasum

(kapitalimahutused amortisatsioon)

mitterahalise käibekapitali muutus

neto võlapositsiooni muutus

= omakapitali vaba rahavoog (FCFE)

8

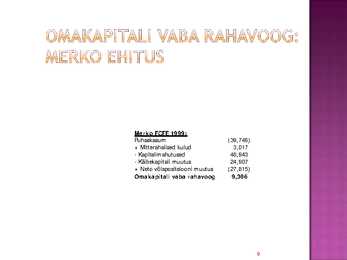

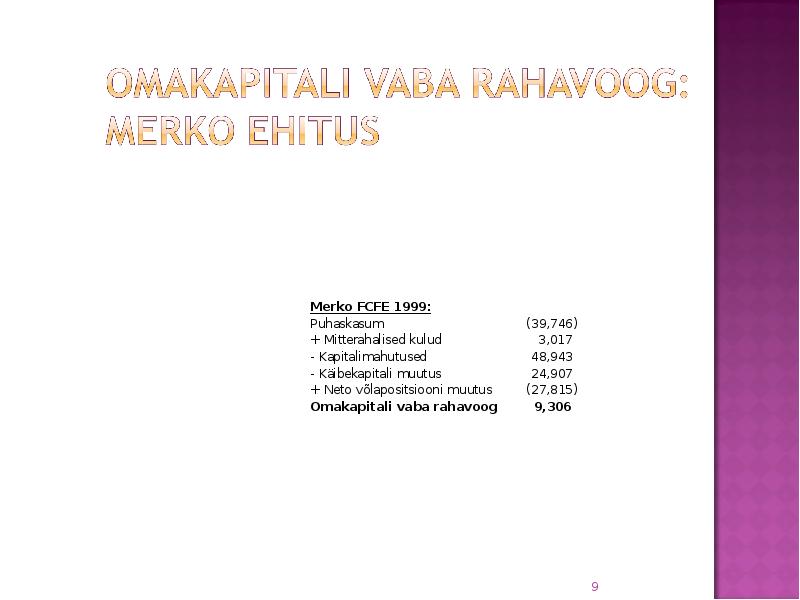

Merko FCFE 1999:

Puhaskasum (39,746)

+ Mitterahalised kulud 3,017

Kapitalimahutused 48,943

Käibekapitali muutus 24,907

+ Neto võlapositsiooni muutus (27,815)

Omakapit ali vaba rahavoog 9,306

9

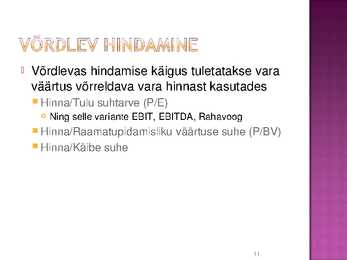

Võrdlevas hindamise käigus tuletatakse vara

väärtus võrreldava vara hinnast kasutades

Hinna/Tulu suhtarve (P/E)

Ning selle variante EBIT, EBITDA, Rahavoog

Hinna/Raamatupidamisliku väärtuse suhe (P/BV)

Hinna/Käibe suhe

11

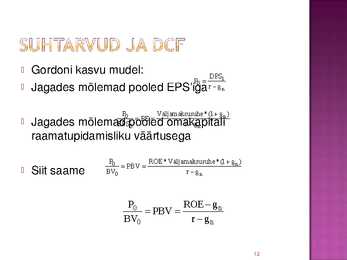

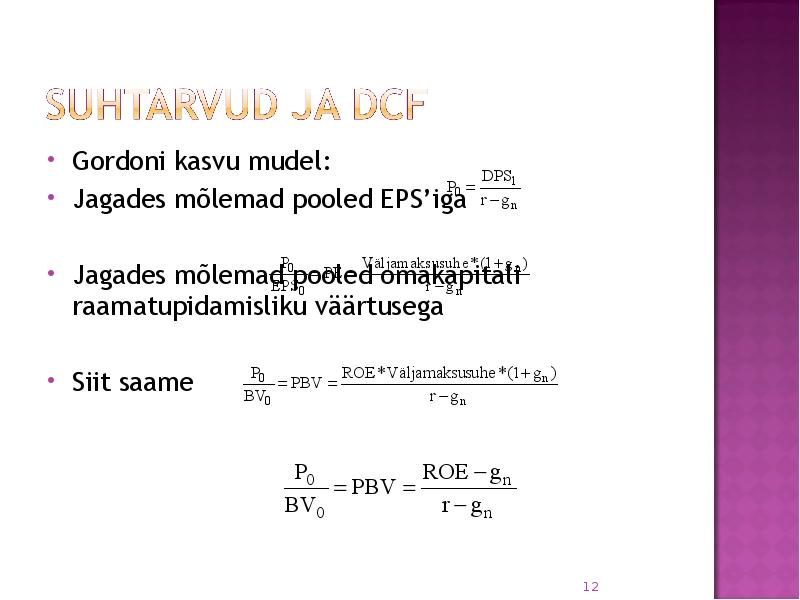

Gordoni kasvu mudel: DPS1

P0 =

Jagades mõlemad pooled EPS'iga r - g n

P0 Väljamaksusuhe * (1 + g n )

= PE =

Jagades mõlemad pooled omakapitali

EPS0 r - gn

raamatupidamisliku väärtusega

P0 ROE * Väljamaksusuhe * (1 + g n )

= PBV =

Siit saame BV0 r - gn

P0 ROE - g n

= PBV =

BV0 r - gn

12

Diskonteeritud vaba rahavoo raamistikus on

selleks 4 teed

Suurendades rahavooge olemasolevate varade

baasil

Suurendades rahavoogude oodatavat

kasvumäära

Pikendades kiire kasvu perioodi

Alandades kapitali hinda

14

Selleks, et tegevus mõjutaks firma väärtust

peab see

Mõjutama e/v praegust rahavoogu (või)

Mõjutama tulevast oodatavat kasvumäära (või)

Mõjutama kiire kasvu perioodi pikkust (või)

Mõjutama diskontomäära (kapitali hinda)

Väide 1: Tegevused, mis ei mõjuta praegusi

rahavoogusid, tulevast kasvu, kiire kasvu

perioodi pikkust või diskontomäära ei saa

avaldada mõju e/v väärtusele.

15

Aktsia splittimine ja fondiemissioonid

muudavad aktsiate arvu kuid ei mõjuta

rahavoogusid, kasvu ja riskitaset ning seega

ka ettevõtte väärtust

16

Raamatupidamisotsused, mis mõjutavad

kasumit aga mitte rahavoogusid ei muuda e/v

väärtust

Üleminek FIFO'lt LIFO'le

Amortisatsioonimeetodi muutus progresseeruvalt

lineaarsele

Suured mitterahalised restruktureerimiskulud, mis

vähendavad kasumit aga mitte maksustatavat

kasumit

17

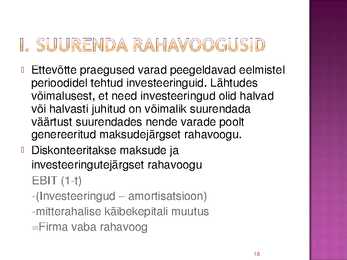

Ettevõtte praegused varad peegeldavad eelmistel

perioodidel tehtud investeeringuid. Lähtudes

võimalusest, et need investeeringud olid halvad

või halvasti juhitud on võimalik suurendada

väärtust suurendades nende varade poolt

genereeritud maksudejärgset rahavoogu.

Diskonteeritakse maksude ja

investeeringutejärgset rahavoogu

EBIT (1t)

(Investeeringud amortisatsioon)

mitterahalise käibekepitali muutus

=Firma vaba rahavoog

18

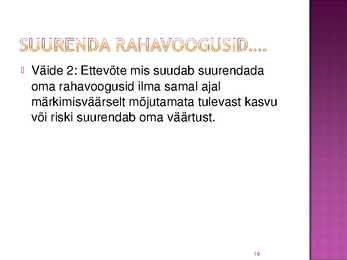

Väide 2: Ettevõte mis suudab suurendada

oma rahavoogusid ilma samal ajal

märkimisväärselt mõjutamata tulevast kasvu

või riski suurendab oma väärtust.

19

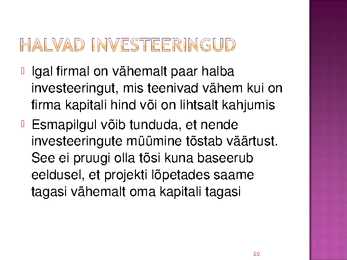

Igal firmal on vähemalt paar halba

investeeringut, mis teenivad vähem kui on

firma kapitali hind või on lihtsalt kahjumis

Esmapilgul võib tunduda, et nende

investeeringute müümine tõstab väärtust.

See ei pruugi olla tõsi kuna baseerub

eeldusel, et projekti lõpetades saame

tagasi vähemalt oma kapitali tagasi

20

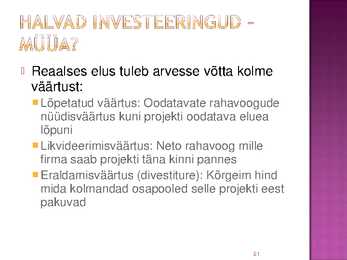

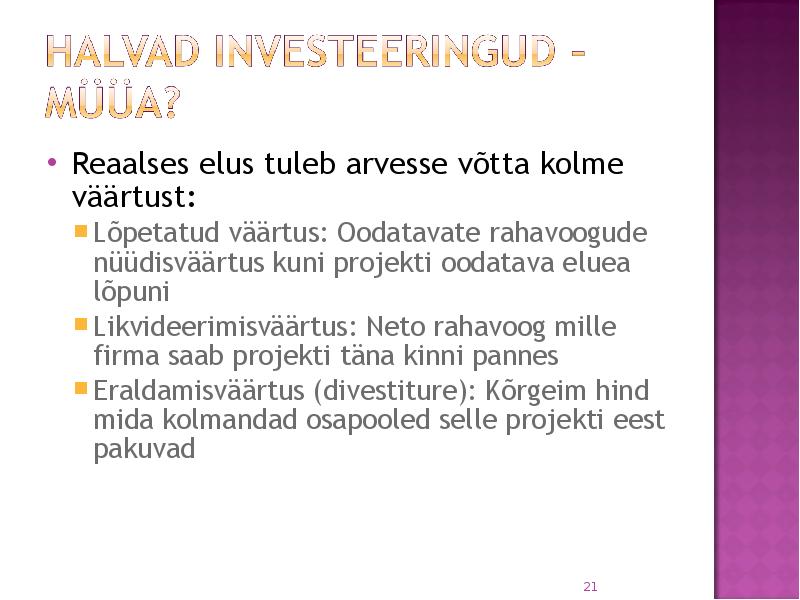

Reaalses elus tuleb arvesse võtta kolme

väärtust:

Lõpetatud väärtus: Oodatavate rahavoogude

nüüdisväärtus kuni projekti oodatava eluea

lõpuni

Likvideerimisväärtus: Neto rahavoog mille

firma saab projekti täna kinni pannes

Eraldamisväärtus (divestiture): Kõrgeim hind

mida kolmandad osapooled selle projekti eest

pakuvad

21

Eeldame, et meie firmas on üksus kuhu on

investeeritud 1mlrd (tänane

raamatupidamisväärtus). Üksus teenib aastas

80mln maksudejärgset tegevuskasumit ja

loodab seda teha igavesti. Kui firma kapitali

hind oleks 12.5% siis kas ta väärtus selle

üksuse likvideerimisel suureneks?

22

See kas jätkata, likvideerida või projekt

tervikuna maha müüa sõltub sellest milline

nendest kolmest väärtusest on suurem.

Kui jätkamisest tulenev väärtus on suurim siis

pole teiste strateegiatega võimalust väärtust

lisada

Muudel juhtudel suureneb firma väärtus

vastavalt kahe väärtuse vahele:

Likvideerimine on optimaalne: Likvideerimisväärtus

jätkuväärtus

Eraldamine on optimaalne: Eraldamisväärtus

jätkuväärtus

23

Ärikasumit saab väljendada

Tulud * müügikäibe ärirentaablus (operating

margin) = Ärikasum

Firma müügikäibe ärirentaablus sõltub kui

efektiivselt ta töötab tootmaks tooteid ja

teenuseid mida müüa. Kui firma suudab

kulusid vähendades genereerida sama

määra tulusid siis suurendab ta oma

ärikasumit ning väärtust.

24

Eelda, et turuanalüütikud keskenduvad

traditsioonilisele müügikäibe rentaablusele.

Lihtne viis kasumit suurendada on sel juhul

uurimis ja arenduskulude vähendamine. Kas

see loob lisandväärtust?

25

Kulude alandamine ja töötajate

vallandamine on tavaliselt firmade

esimene samm väärtuse kasvatamiseks.

Nende meetmete mõju kasumile ja

väärtusele on kiire ja vahetu.

Mitte igasugune kulude vähendamine ei

ole väärtust loov. Tuleviku kasvu loomisele

orienteeritud kulutuste vähendamine võib

viia ärikasumi suurenemisele kuid

väärtuse vähenemisele pikemas

perspektiivis.

26

Neto kapitalimahutused on

kapitalimahutuste ja amortisatsiooni vahe.

Neto kapitalimahutused on raha väljavool,

mis vähendab firma vaba rahavoogu.

Osa neto kapitalimahutustest on suunatud

tulevase kasvu loomisele ja osa

olemasolevate varade taseme hoidmisele

Lühema perioodi vältel võivad

kapitalimahutused olla isegi väiksemad kui

amortisatsioon

27

Mitterahaline käibekapital

Debitoorne võlgnevus (laekumata arved)

+ Varud

Kreditoorne võlgnevus (tasumata arved)

=mitterahaline käibekapital

Käibekapitali suurenemine on raha väljavool ja

vähenemine raha sissevool

Vähendades firma käibekapitali vajadust

suurendab firma väärtust

28

Kõikide teiste tingimuste samaks jäämisel

suurendab oodatava kasvu suurenemine

firma väärtust

Firma kasumi oodatav kasv sõltub kahest

muutujast:

Summadest mis firma investeerib varadesse ja

projektidesse

Nende investeeringute kvaliteedist

29

Reinvesteerimismäära suurendamine

suurendab firma kasumi oodatavat

kasvumäära (ceteris paribus)

Üldine reegel

Reinvesteerimismäära suurendamine kui kapitali

tootlus (ROC) on väiksem kui kapitali hind

vähendab firma väärtust

30

Kui firma suudab suurendada uute

projektide kapitali tootlikkust hoides

reinvesteerimise määra konstantsena

suureneb firma väärtus

Firma kapitali hind on ikkagi kapitali tootlikkuse

alumiseks aktsepteeritavaks piiriks. Kui kapitali

tootlikkus on kapitali hinnast madalam siis

tootlikkuse suurendamine ainult vähendab

hävitatud väärtuse määra aga ei loo veel

lisandväärtust. Sellisel juhul peaks firma

omanikele kapitali tagastama

31

Ainult siis kui kapitali tootlikkus ületab

kapitali hinda suudab kiirema kasvu poolt

genereeritud väärtus kompenseerida

reinvesteerimisest tingitud rahavoogude

vähenemise

Eelmine väide ei pruugi paika pidada kui

investeeringud tehakse riskantsetesse

projektidesse millega seostub kõrgem

kapitali hind

32

Projekti kapitali tootlikkus

ROC=EBIT (1t) / Käive * käive/kapital =

=müügikäibe rentaablus * põhivarade käibekordaja

Kui firma tõstab oma toodete hindu paraneb

müügikäibe rentaablus kuid väheneb müük (ja

käibekordajad). Kapitali tootlikkus peegeldabki

hinna/koguse otsuse mõjusid.

33

Eelnev pakub firmadele võimaluse:

Valida hinnaliidri ja koguseliidri strateegiate

vahel

Tuleb valida strateegia, mis maksimeerib

firmaväärtust

Analüüsides tuleks arvestada ärikeskkonna

dünaamilisust kus konkurendid reageerivad meie

hinnakujundusele

Otsustada ka muuta reageeringuna

konkurentsisurvele hinnakujundust

34

Iga firma jõuab mingis arengujärgus

stabiilse kasvu faasi kasvades võrdselt või

vähem kui majandus üldiselt

Kiire kasvu periood viitab perioodile mille

jooksul firma kasvab kiiremini kui nn.

stabiilse kasvu määr.

Kui firma suudab teiste faktorite samaks

jäämisel pikendada kiire kasvu perioodi

suureneb firmaväärtus.

35

Selleks, et firmad suudaksid hoida kiiret

kasvu peavad nad teenima lisatulu

(excess returns). Selline kõrgem tulu

meelitab kohale konkurente kes

ajapikku need tulud tasandavad.

Kui firma tahab tagada kiire kasvu ja

lisakasumi jätkusuutlikkust peab ta

looma turule sisenemist takistavaid

barjääre

36

Investeeritud kapitali tootlikkus (ROIC e.

return on invested capital)

ROIC=ärikasum/investeeritud kapital,

kus

investeeritud kapital=käibekapital+ materiaalne

põhivara + muu vara

37

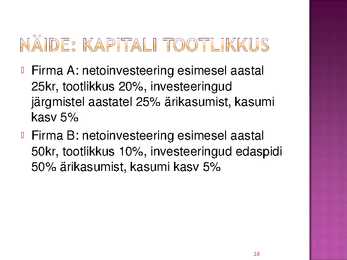

Firma A: netoinvesteering esimesel aastal

25kr, tootlikkus 20%, investeeringud

järgmistel aastatel 25% ärikasumist, kasumi

kasv 5%

Firma B: netoinvesteering esimesel aastal

50kr, tootlikkus 10%, investeeringud edaspidi

50% ärikasumist, kasumi kasv 5%

38

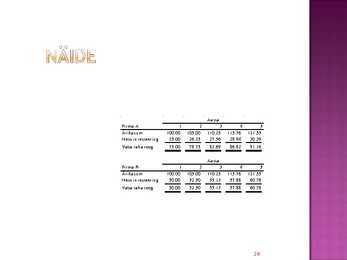

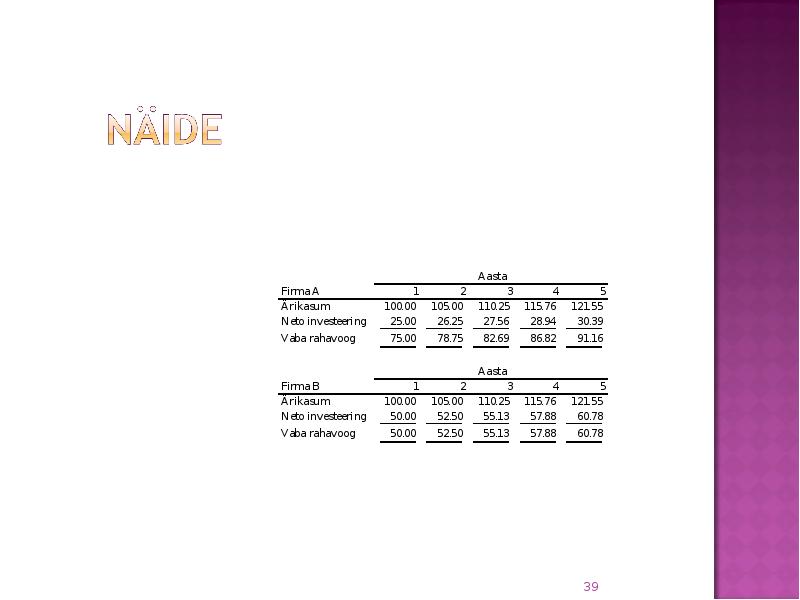

Aasta

Firma A 1 2 3 4 5

Ärika su m 100.00 105.00 110.25 115.76 121.55

N eto in vesteerin g 25.00 26.25 27.56 28.94 30.39

Vaba rah avoog 75.00 78.75 82.69 86.82 91.16

Aasta

Firma B 1 2 3 4 5

Ärika su m 100.00 105.00 110.25 115.76 121.55

N eto in vesteerin g 50.00 52.50 55.13 57.88 60.78

Vaba rah avoog 50.00 52.50 55.13 57.88 60.78

39

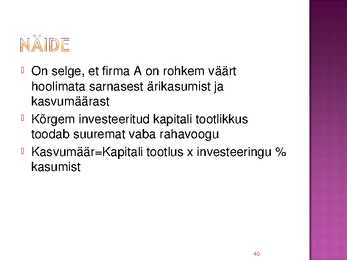

On selge, et firma A on rohkem väärt

hoolimata sarnasest ärikasumist ja

kasvumäärast

Kõrgem investeeritud kapitali tootlikkus

toodab suuremat vaba rahavoogu

Kasvumäär=Kapitali tootlus x investeeringu %

kasumist

40

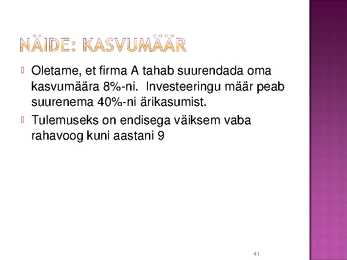

Oletame, et firma A tahab suurendada oma

kasvumäära 8%ni. Investeeringu määr peab

suurenema 40%ni ärikasumist.

Tulemuseks on endisega väiksem vaba

rahavoog kuni aastani 9

41

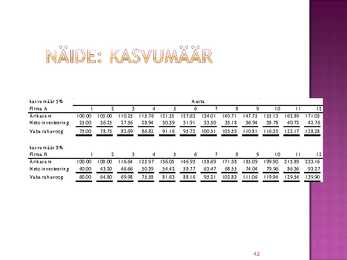

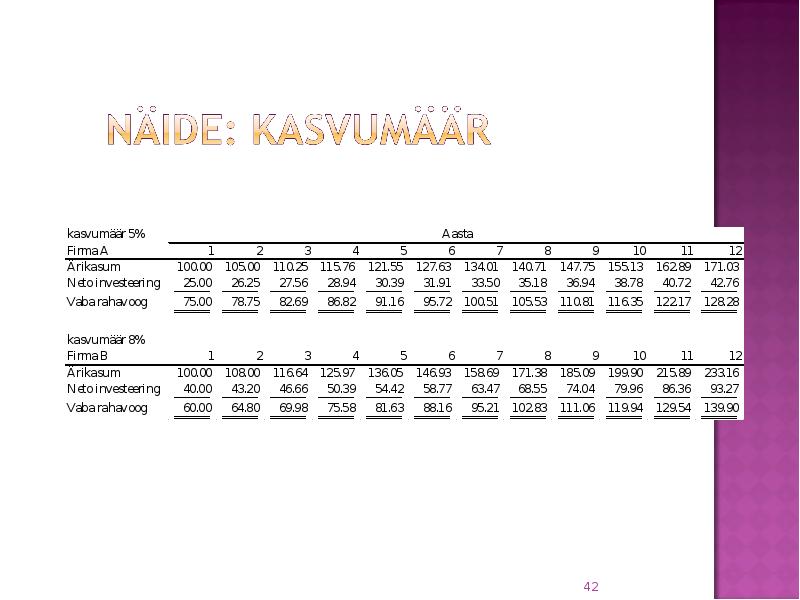

ka svu määr 5% Aasta

Firma A 1 2 3 4 5 6 7 8 9 10 11 12

Ärikasu m 100.00 105.00 110.25 115.76 121.55 127.63 134.01 140.71 147.75 155.13 162.89 171.03

N eto in vesteerin g 25.00 26.25 27.56 28.94 30.39 31.91 33.50 35.18 36.94 38.78 40.72 42.76

Vaba rah avoog 75.00 78.75 82.69 86.82 91.16 95.72 100.51 105.53 110.81 116.35 122.17 128.28

ka svu määr 8%

Firma B 1 2 3 4 5 6 7 8 9 10 11 12

Ärikasu m 100.00 108.00 116.64 125.97 136.05 146.93 158.69 171.38 185.09 199.90 215.89 233.16

N eto in vesteerin g 40.00 43.20 46.66 50.39 54.42 58.77 63.47 68.55 74.04 79.96 86.36 93.27

Vaba rah avoog 60.00 64.80 69.98 75.58 81.63 88.16 95.21 102.83 111.06 119.94 129.54 139.90

42

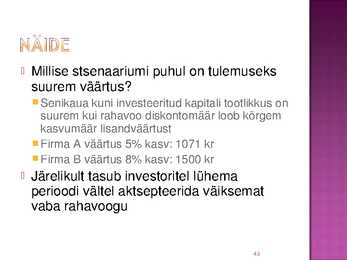

Millise stsenaariumi puhul on tulemuseks

suurem väärtus?

Senikaua kuni investeeritud kapitali tootlikkus on

suurem kui rahavoo diskontomäär loob kõrgem

kasvumäär lisandväärtust

Firma A väärtus 5% kasv: 1071 kr

Firma B väärtus 8% kasv: 1500 kr

Järelikult tasub investoritel lühema

perioodi vältel aktsepteerida väiksemat

vaba rahavoogu

43

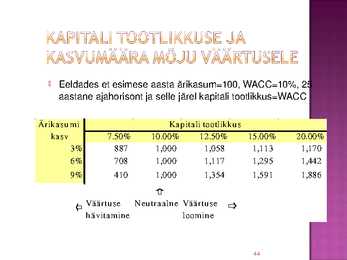

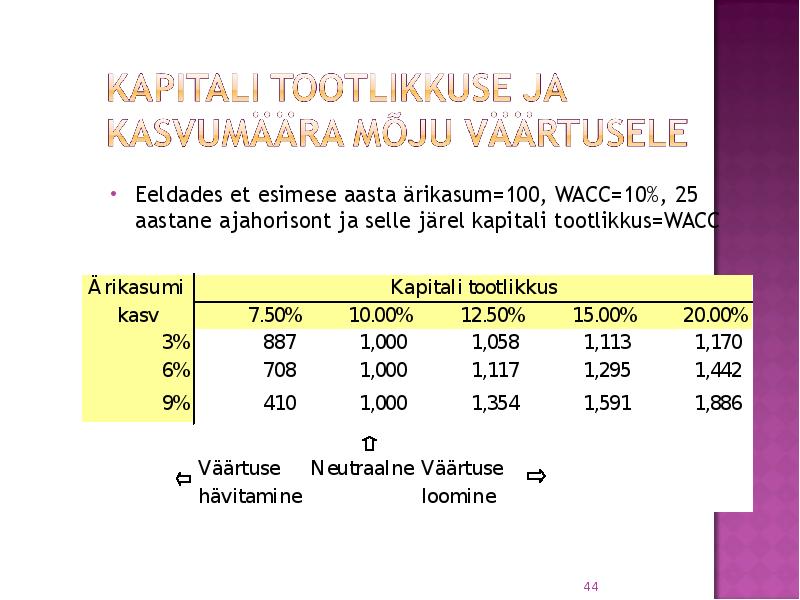

Eeldades et esimese aasta ärikasum=100, WACC=10%, 25

aastane ajahorisont ja selle järel kapitali tootlikkus=WACC

Ärikasu mi Kap itali tootlikku s

kasv 7.50% 10.00% 12.50% 15.00% 20.00%

3% 887 1,000 1,058 1,113 1,170

6% 708 1,000 1,117 1,295 1,442

9% 410 1,000 1,354 1,591 1,886

Väärtu se N eu traaln e Väärtu se

h ävitamin e loomin e

44

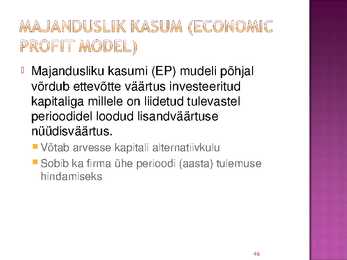

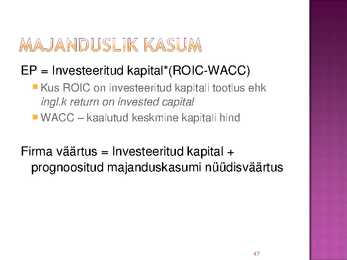

Majandusliku kasumi (EP) mudeli põhjal

võrdub ettevõtte väärtus investeeritud

kapitaliga millele on liidetud tulevastel

perioodidel loodud lisandväärtuse

nüüdisväärtus.

Võtab arvesse kapitali alternatiivkulu

Sobib ka firma ühe perioodi (aasta) tulemuse

hindamiseks

46

EP = Investeeritud kapital*(ROICWACC)

Kus ROIC on investeeritud kapitali tootlus ehk

ingl.k return on invested capital

WACC kaalutud keskmine kapitali hind

Firma väärtus = Investeeritud kapital +

prognoositud majanduskasumi nüüdisväärtus

47

EVA > 0

suunata raha ülejäägist piirata dividendide maksmist;

investeeringuteks ja täiendava kasvu uus aktsiaemissioon;

finantseerimiseks; uued laenud,

omandada uusi ettevõtteid; obligatsiooniemissioonid;

suurendada dividendimakseid; vähendada müügi kasvu SRG

osta aktsiaid tagasi; tasemini (nt tõstes hindu)

suunata raha teisteks sihipärasteks

otstarveteks

Gsales SGR

(raha ülejääk) (raha puudujääk)

teha väljamakseid raha ülejäägist, püüda ettevõtet restruktureerida,

kuid osa kasutada tootluse saneerida;

suurendamiseks; müüa ettevõte

suurendada varade kasutamise

efektiivsust;

piirata kulutusi, suurendades sellega

kasumimarginaali;

vaadata üle

kapitalistruktuuripoliitika;

kui kõik nurjub müüa ettevõte

Allikas: Juhkam, Ettevõtte väärtuse... 2000, lk 47) EVA

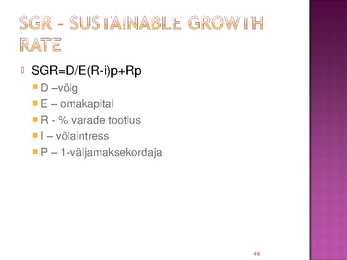

SGR=D/E(Ri)p+Rp

D võlg

E omakapital

R % varade tootlus

I võlaintress

P 1väljamaksekordaja

49

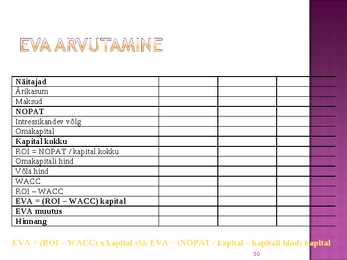

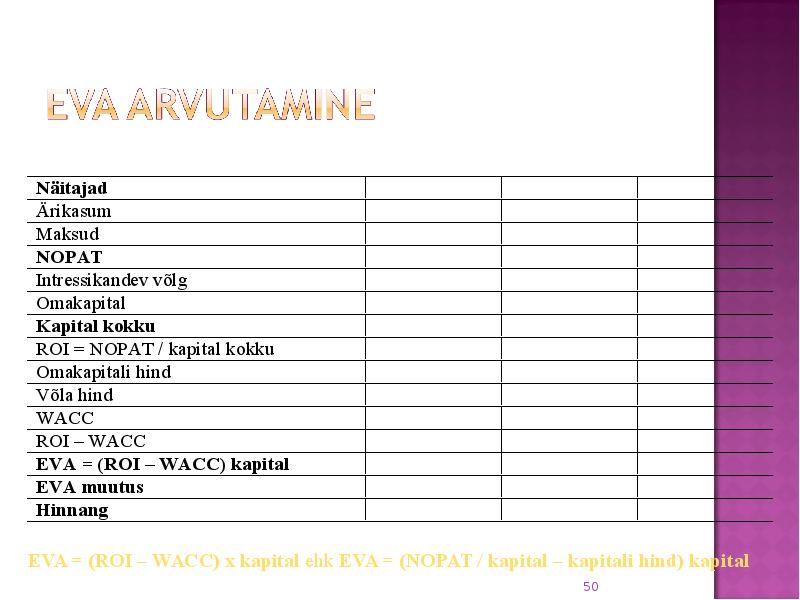

Näitajad

Ärikasum

Maksud

NOPAT

Intressikandev võlg

Omakapital

Kapital kokku

ROI = NOPAT / kapital kokku

Omakapitali hind

Võla hind

WACC

ROI WACC

EVA = (ROI WACC) kapital

EVA muutus

Hinnang

EVA = (ROI WACC) x kapital ehk EVA = (NOPAT / kapital kapitali hind) kapital

50

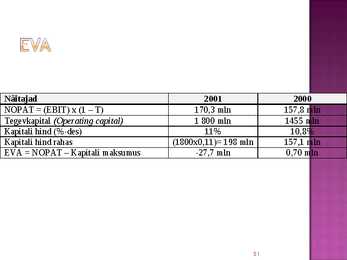

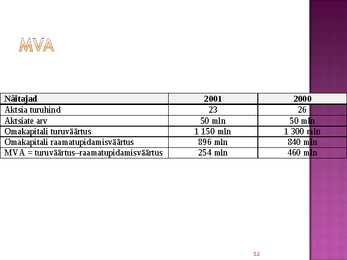

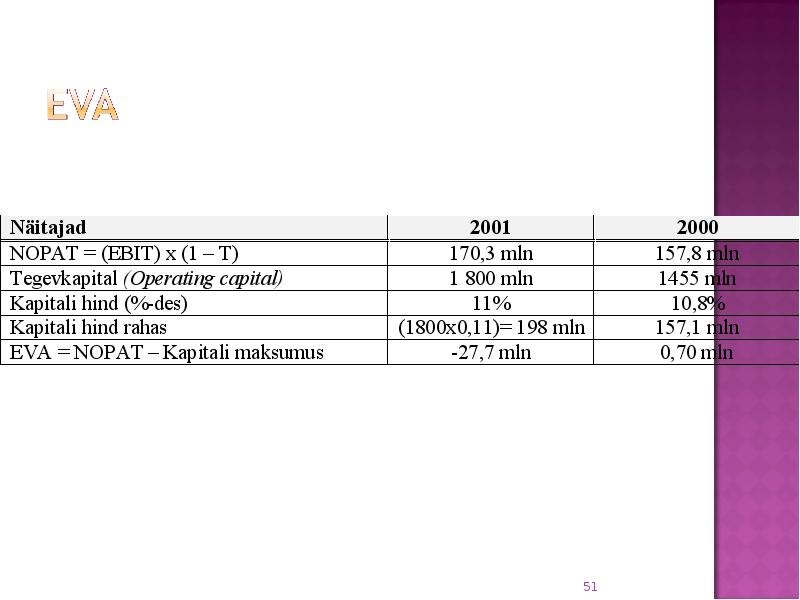

Näitajad 2001 2000

NOPAT = (EBIT) x (1 T) 170,3 mln 157,8 mln

Tegevkapital (Operating capital) 1 800 mln 1455 mln

Kapitali hind (%-des) 11% 10,8%

Kapitali hind rahas (1800x0,11)= 198 mln 157,1 mln

EVA = NOPAT Kapitali maksumus -27,7 mln 0,70 mln

51

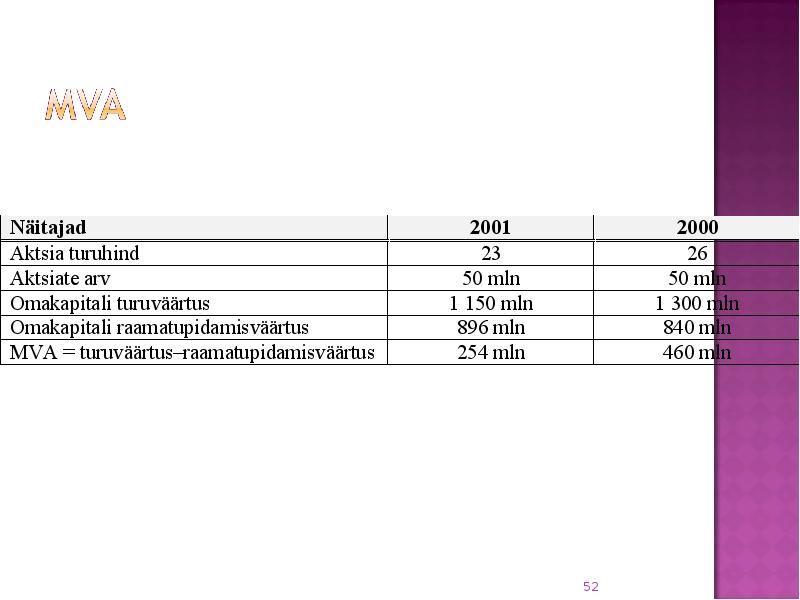

Näitajad 2001 2000

Aktsia turuhind 23 26

Aktsiate arv 50 mln 50 mln

Omakapitali turuväärtus 1 150 mln 1 300 mln

Omakapitali raamatupidamisväärtus 896 mln 840 mln

MVA = turuväärtusraamatupidamisväärtus 254 mln 460 mln

52

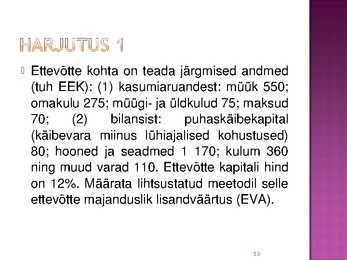

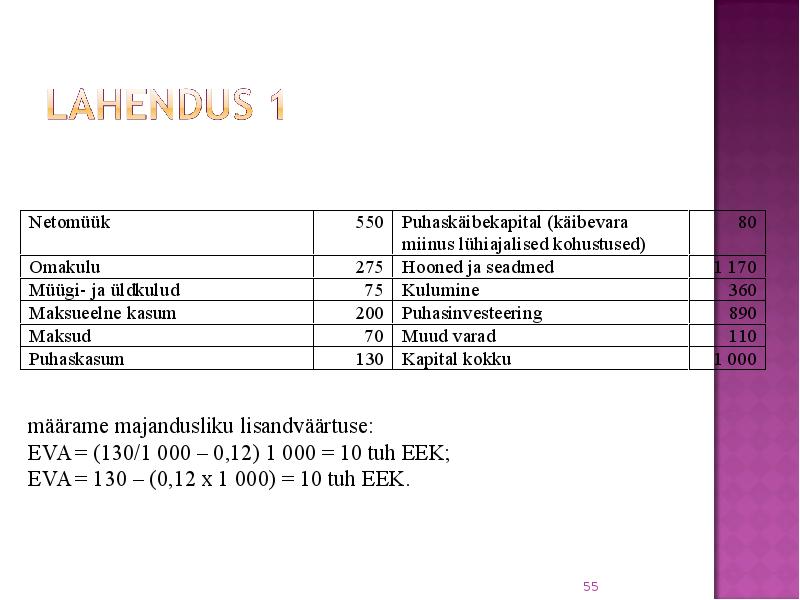

Ettevõtte kohta on teada järgmised andmed

(tuh EEK): (1) kasumiaruandest: müük 550;

omakulu 275; müügi ja üldkulud 75; maksud

70; (2) bilansist: puhaskäibekapital

(käibevara miinus lühiajalised kohustused)

80; hooned ja seadmed 1 170; kulum 360

ning muud varad 110. Ettevõtte kapitali hind

on 12%. Määrata lihtsustatud meetodil selle

ettevõtte majanduslik lisandväärtus (EVA).

53

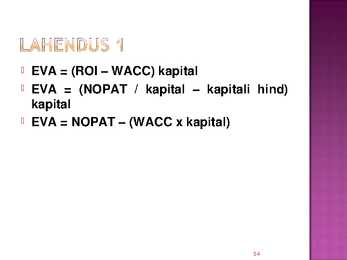

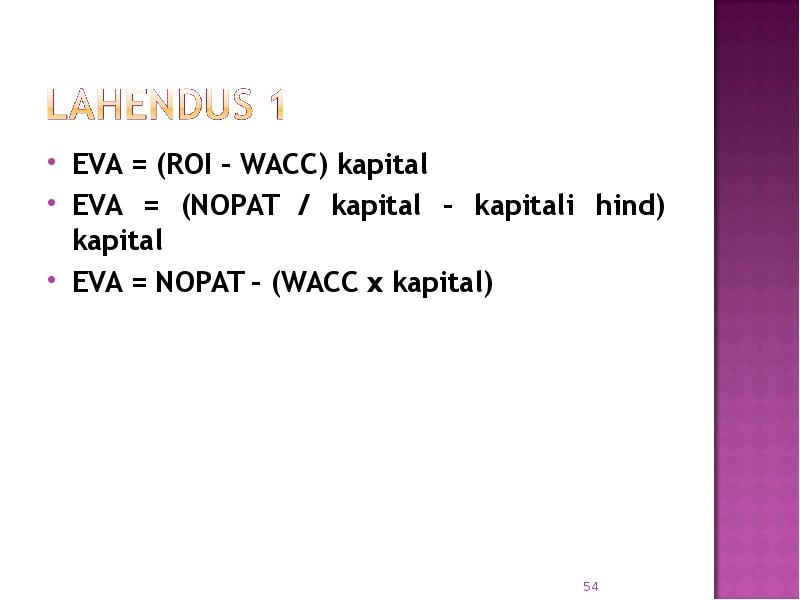

EVA = (ROI WACC) kapital

EVA = (NOPAT / kapital kapitali hind)

kapital

EVA = NOPAT (WACC x kapital)

54

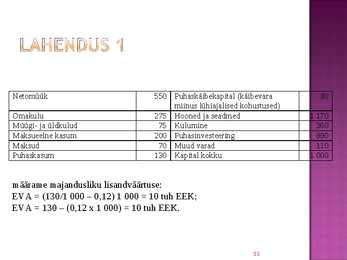

Netomüük 550 Puhaskäibekapital (käibevara 80

miinus lühiajalised kohustused)

Omakulu 275 Hooned ja seadmed 1 170

Müügi- ja üldkulud 75 Kulumine 360

Maksueelne kasum 200 Puhasinvesteering 890

Maksud 70 Muud varad 110

Puhaskasum 130 Kapital kokku 1 000

määrame majandusliku lisandväärtuse:

EVA = (130/1 000 0,12) 1 000 = 10 tuh EEK;

EVA = 130 (0,12 x 1 000) = 10 tuh EEK.

55

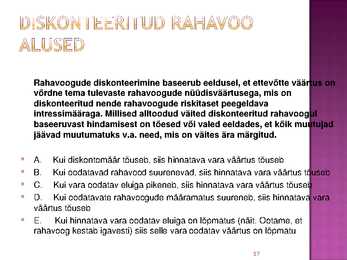

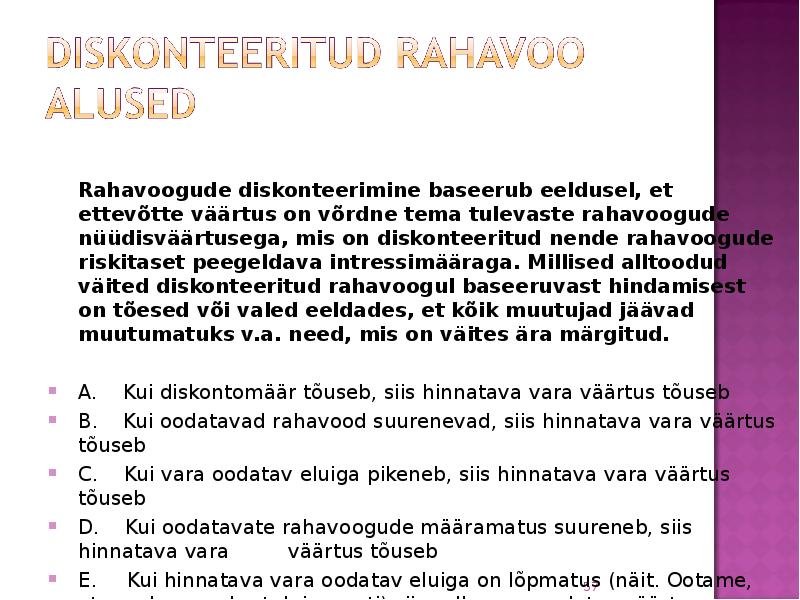

Rahavoogude diskonteerimine baseerub eeldusel, et ettevõtte väärtus on

võrdne tema tulevaste rahavoogude nüüdisväärtusega, mis on

diskonteeritud nende rahavoogude riskitaset peegeldava

intressimääraga. Millised alltoodud väited diskonteeritud rahavoogul

baseeruvast hindamisest on tõesed või valed eeldades, et kõik muutujad

jäävad muutumatuks v.a. need, mis on väites ära märgitud.

A. Kui diskontomäär tõuseb, siis hinnatava vara väärtus tõuseb

B. Kui oodatavad rahavood suurenevad, siis hinnatava vara väärtus tõuseb

C. Kui vara oodatav eluiga pikeneb, siis hinnatava vara väärtus tõuseb

D. Kui oodatavate rahavoogude määramatus suureneb, siis hinnatava vara

väärtus tõuseb

E. Kui hinnatava vara oodatav eluiga on lõpmatus (näit. Ootame, et

rahavoog kestab igavesti) siis selle vara oodatav väärtus on lõpmatu

57

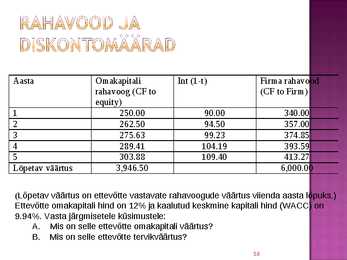

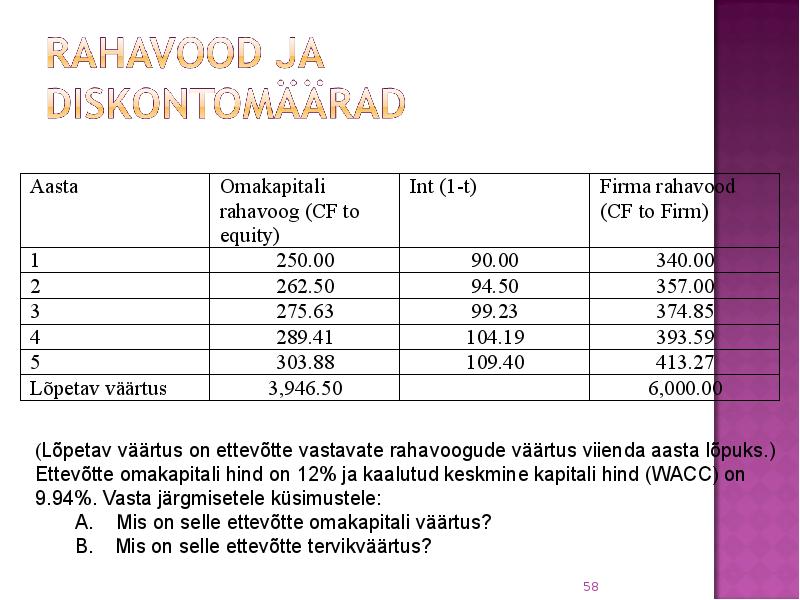

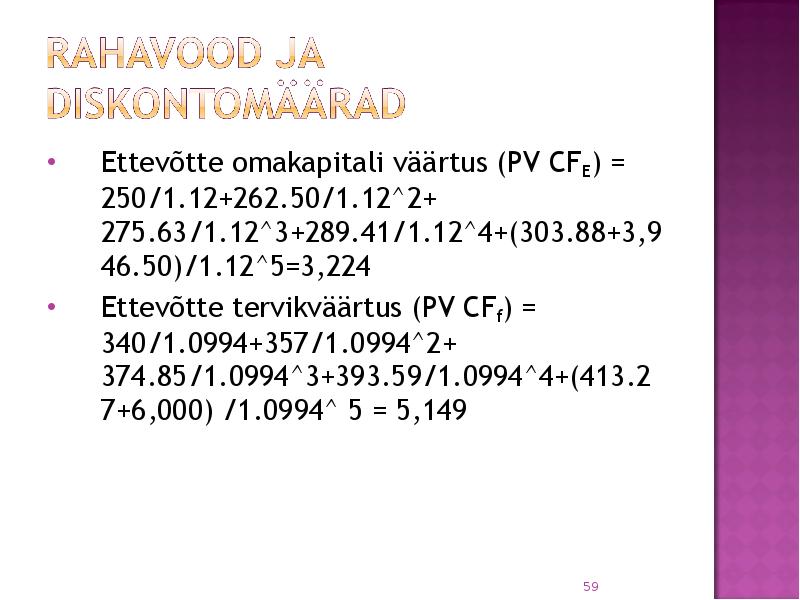

Aasta Omakapitali Int (1-t) Firma rahavood

rahavoog (CF to (CF to Firm)

equity)

1 250.00 90.00 340.00

2 262.50 94.50 357.00

3 275.63 99.23 374.85

4 289.41 104.19 393.59

5 303.88 109.40 413.27

Lõpetav väärtus 3,946.50 6,000.00

(Lõpetav väärtus on ettevõtte vastavate rahavoogude väärtus viienda aasta lõpuks.)

Ettevõtte omakapitali hind on 12% ja kaalutud keskmine kapitali hind (WACC) on

9.94%. Vasta järgmisetele küsimustele:

A. Mis on selle ettevõtte omakapitali väärtus?

B. Mis on selle ettevõtte tervikväärtus?

58

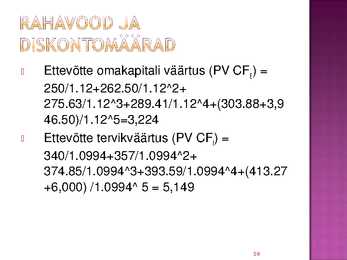

Ettevõtte omakapitali väärtus (PV CFE) =

250/1.12+262.50/1.12^2+

275.63/1.12^3+289.41/1.12^4+(303.88+3,9

46.50)/1.12^5=3,224

Ettevõtte tervikväärtus (PV CFf) =

340/1.0994+357/1.0994^2+

374.85/1.0994^3+393.59/1.0994^4+(413.27

+6,000) /1.0994^ 5 = 5,149

59

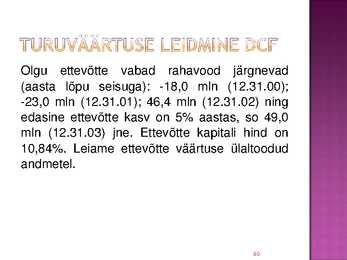

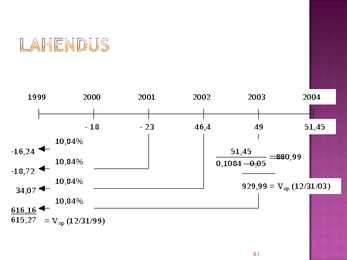

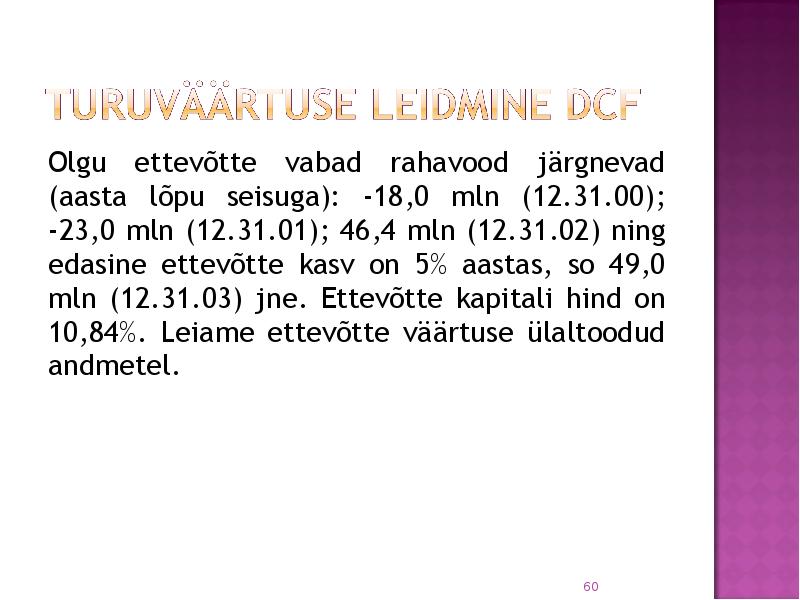

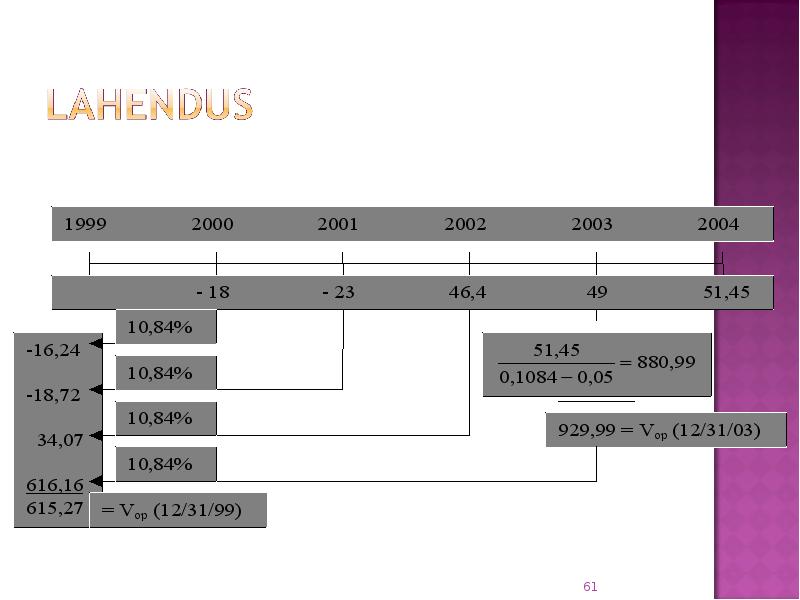

Olgu ettevõtte vabad rahavood järgnevad

(aasta lõpu seisuga): 18,0 mln (12.31.00);

23,0 mln (12.31.01); 46,4 mln (12.31.02) ning

edasine ettevõtte kasv on 5% aastas, so 49,0

mln (12.31.03) jne. Ettevõtte kapitali hind on

10,84%. Leiame ettevõtte väärtuse ülaltoodud

andmetel.

60

1999 2000 2001 2002 2003 2004

- 18 - 23 46,4 49 51,45

10,84%

-16,24 51,45

=

880,99

10,84% 0,1084 - 0,05

-18,72

10,84%

929,99 = Vop (12/31/03)

34,07

10,84%

616,16

615,27 = Vop (12/31/99)

61

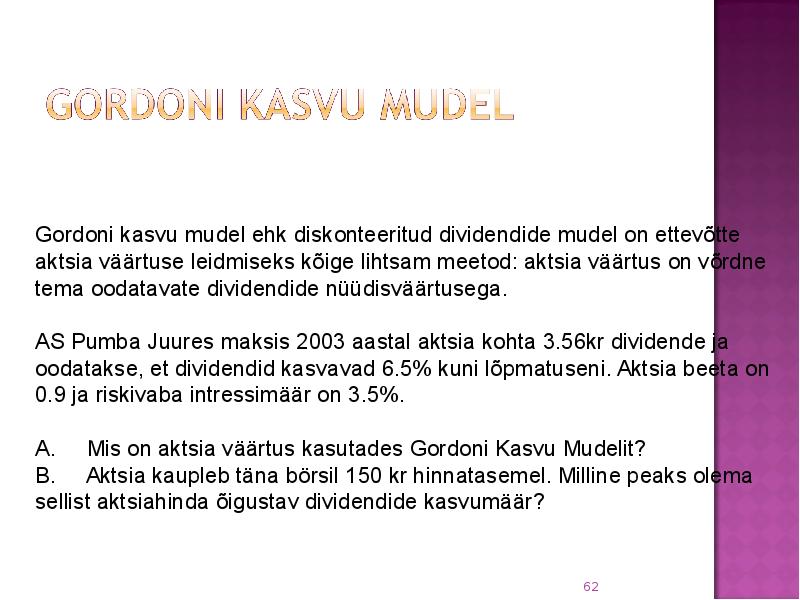

Gordoni kasvu mudel ehk diskonteeritud dividendide mudel on ettevõtte

aktsia väärtuse leidmiseks kõige lihtsam meetod: aktsia väärtus on võrdne

tema oodatavate dividendide nüüdisväärtusega.

AS Pumba Juures maksis 2003 aastal aktsia kohta 3.56kr dividende ja

oodatakse, et dividendid kasvavad 6.5% kuni lõpmatuseni. Aktsia beeta on

0.9 ja riskivaba intressimäär on 3.5%.

A. Mis on aktsia väärtus kasutades Gordoni Kasvu Mudelit?

B. Aktsia kaupleb täna börsil 150 kr hinnatasemel. Milline peaks olema

sellist aktsiahinda õigustav dividendide kasvumäär?

62

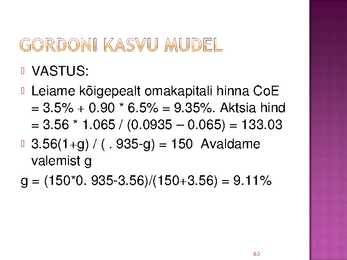

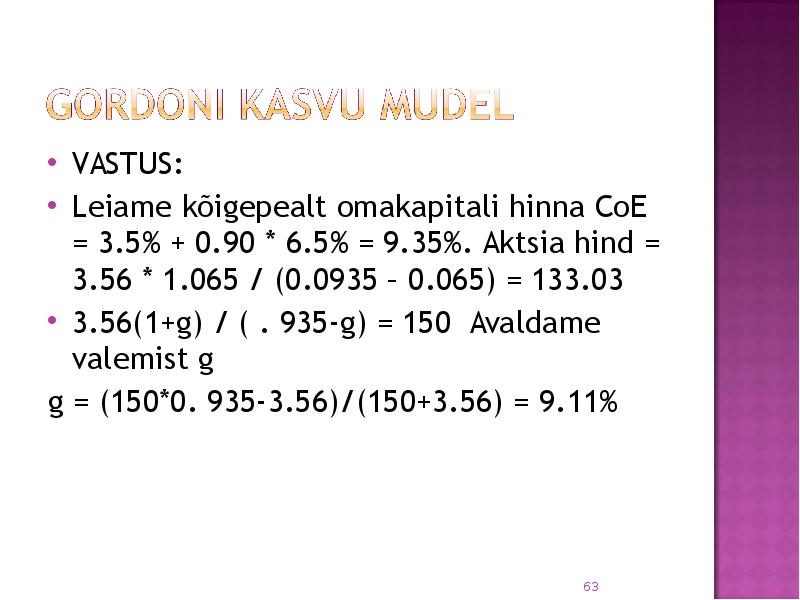

VASTUS:

Leiame kõigepealt omakapitali hinna CoE

= 3.5% + 0.90 * 6.5% = 9.35%. Aktsia hind

= 3.56 * 1.065 / (0.0935 0.065) = 133.03

3.56(1+g) / ( . 935g) = 150 Avaldame

valemist g

g = (150*0. 9353.56)/(150+3.56) = 9.11%

63

Rahavoogude prognoosimine ettevõttel.Sisukas PP esitlus.

Sarnased õppematerjalid

![Konspekt ettevõtte rahandus]()

64

pdf

Konspekt ettevõtte rahandus

6. Esindamisprobleem juhtide huvid ei lange kokku omanike huvidega.

7. Maksud mõjutavad äriotsuseid.

8. Kõik riskid pole võrdsed mõned on hajutatavad, mõned mitte.

9. Eetiline käitumine on õige.

Finantsjuhtimise funktsioonid:

Kapitali eelarvestamine

Kapitali struktuuri planeerimine

Käibekapitali juhtimine

1. Kapitali eelarvestamine:

Pikaajaliste investeeringute planeerimine ja juhtimine;

Oodatavate rahavoogude suuruse ja ajastatuse hindamine;

Riskide hindamine.

2. Kapitali struktuuri planeerimine

Millised on investeeringute allikad?

Milline on oma- ja laenatud vahendite suhe?

3. Käibekapitali juhtimine

Jooksva käibekrediidi juhtimine;

Igapäevaste rahavoogude juhtimine;

Tootmisprotsessi ja tootmisvarude kontroll ja juhtimine.

Põhilised otsustusvaldkonnad

Investeerimisotsused (kas finants- või reaalvaradesse?);

![Rahanduse küsimuste vastused]()

16

doc

Rahanduse küsimuste vastused

tulemust. Bilansi aktivakirjed on järjestatud likviidsuse järgi nimistu algab kõige

lihtsamini rahaks muudetavatest varadest.

Kaumiaruanne näitab kindla perioodi vältel saadud kasumeid ja kahjumeid.

Näiteab vahendite liikumist läbi firma.

Seosed: Müük müügikulud tegevuskulud + muud tulud (kulud) maksud = kasum

Rahavoogude aruanne sealt selgub firma maksevõime, kust firma raha pärineb ja

kuidas seda kulutatakse. Rahavoogude aruandes kajastub kolm tasandit:

tegevustasand, investeerimistasand ja finantseerimistasand. Enamik numbreid

tuleneb ontse bilansist ja kasumiaruandest.

12. Finantsaruandlusest saadav informatsioon:

Informatsioon senisest tegevusest - kasum, müügimaht, rahavood,

investeeringute tulusus aitavad hinnata edukust ja juhtimise tõhusust, samuti

võrrelda firmat teistega)

informatsioon firma seisundist - mis tüüpi vara firmal on; kui suured on võlad ja

![Finantsplaan]()

116

ppt

Finantsplaan

ANALÜÜS

Andres Laar

Andres Laar 2008

2007

� KURSUSE EESMÄRK JA SISU

Kursuse eesmärk- pakkuda juhtimiseks vajalikke minimaalseid

rahandusteoreetilisi teadmisi ning kogemusel põhinevaid praktilisi

soovitusi. Kursus on enamasti praktilise suunaga.

Finantsjuhtimise olemus ja eesmärgid

Finantsjuhtimise tegevused

finantsanalüüs

kapitali juhtimine

rahakäibe juhtimine

eelarvete süsteem ja prognoosimine

raha hankimine ja paigutamine

investeeringute analüüs

väärtusjuhtimine

Andres Laar 2008

2007

� Mida Te peale kursust peate

oskama?

Hinnata ettevõte finantsseisundit

Hinnata kapitali hinda ettevõttes ja turgudel

Hinnata ettevõtte äriprojekte nende tasuvuse põhjal

Finantsjuhtimine ja finantsanalüüs

![Rahandus]()

30

doc

Rahandus

a.-l.

Raha ajaväärtusteooria aluseks on tähelepanek, et igasugune rahasumma on täna rohkem väärt kui mingil

ajahetkel tulevikus.

Raha ajaväärtuse puhul võib täheldada kolme erinevat rahaühiku kasvuviisi:

1. Lihtintress -- lineaarne kasv.

2. Liitintress -- geomeetriline kasv.

3. Pidev juurdearvestus -- eksponentkasv.

Rahavoogude mudelid. Finantsjuhtimises puututakse kokku põhimõtteliselt viit tüüpi rahavoogudega (cash

flow, CF). Need on:

1) tavaline, harilik rahavoog (igal perioodil on rahavoog erinev),

2) annuiteet (harilik või avansiline ehk rentannuiteet),

3) kasvav annuiteet ehk kasvuannuiteet,

4) perpetuiteet,

5) kasvav perpetuiteet ehk kasvuperpetuiteet.

� Silvia Kuusk

Puhta rahavoo arvutamine:

Puhaskasum (peale makse) + Mittearahalised kohustused (kulum, amortisatsioon, edasilükkunud tulud,

![Ettevõtte rahandus]()

27

doc

Ettevõtte rahandus

majandusthingud kajastatakse siis kui raha laekub või välja makstakse seega iseloomustab

aruanne ettevõtte tegelikke rahavoogusid. Rahaks loetakse kassa ja pangakontodel olevat raha

ning panga hoiuseid. Raha ekvivalentideks võivad olla lühiajalised ning kergelt

realiseeritavad investeeringud ehk kõrge likviidsusega varad. Raha ja selle ekvivalentide

laekumine tekitavad positiivse rahavoo ja väljamaksed tekitavad negatiivse rahavoo.

Rahavoogude liikumise alusel koostataksegi rahavoogude aruanne mis iseloomustab kõiki

aruande perioodil toimunud raha liikumisi. Kui koostatakse prognoosi siis on tegemist

tulevaste ehk oodatavate rahavoogude liikumisega. Kuna rahavoogude aruanne iseloomustab

tegelikku raha on huvi selle vastu mitmetel ettevõtte huvigruppidel, investorid on huvitatus

kas ettevõtte suudab dividendi maksta, kreeditorid huvituvad oma rahade tagasisaamisest

tähtajal, töötajad on huvitatud töötasude väljamaksmisel jne. Ettevõtte hea kasumi positsioon

![Finantsjuhtimise vastused]()

11

docx

Finantsjuhtimise vastused

1) Raamatupidamise ja finantsjuhtimise erinevus

Ajahorisont- Raamatupidamine minevikku vaatav; Finantsjuhtimine tulevikku suunatud.

Riskianalüüs- Raamatupidamine - veidi; Finantsjuhtimine korralik riskiarvestus.

Finantsaruanded Raamatupidamine rõhk koostamisel; Finantsjuhtimine rõhk

kasutamisel otsustusprotsessis.

Näitajad Raamatupidamine puhaskasum; Finantsjuhtimine rahavoog.

2) Finantsjuhi peamised otsustusvaldkonnad

Kuhu investeerida? (projektid, seadmed, masinad, hooned) - Pikaajaliste investeeringute

planeerimine ja juhtimine

Kust leida raha investeeringute finantseerimiseks? (olemasolev raha, välisfinantseeringud:

emiteerida uued aktsiad, võlakirjad, pangalaen) Finantsstruktuuri juhtimine

Kuidas juhtida igapäevast raha liikumist? (millal maksta tarnijatele, kuidas saada raha

ostjatelt, mida teha üleliigse sularahaga) Käibekapitali juhtimine

![Rahanduse kordamisküsimuste vastused 2015]()

24

docx

Rahanduse kordamisküsimuste vastused 2015

2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust.

Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“

Raamatupidamisarvestus Finantsjuhtimine

Minevik Suunatud tulevikku

Ei arvesta riske Riskianalüüs

Kasum on primaarne Rahavoog on tähtis

Bilansiline väärtus Turuväärtus

Kindlad reeglid ja seadused Väärtuse loomine

„Omakapitalil ei ole kulu“ kuulub finantsarvestuse alla. Kasumiaruandes ei kajastata alternatiivkulusid. Omanikele on

ka oma nõudmine omakapitalist. Isegi näilislet suur kasum ei pruugi olal piisav näitaja. Kasum võib olla näiteks 1,0

![Rahanduse alused]()

15

docx

Rahanduse alused

Kindlad reeglid ja seadused Puuduvad formaalsed nõuded

Konsolideeritud info Segmenteeritud info

Varadel on bilansiväärtus Oluline on ajaväärtus ning turuväärtus

Ei arvesta riske Riskianalüüs ja väärtuse loomine

,,omakapitalil ei ole kulu" Omakapital on (alternatiiv)kulu

Kasum on primaarne Rahavoog on tähtis

Huvitub aruandlusest, investorsuhetest ja Keskendub juhtimisotsustele, kontrollile,

välishuvist tulemusele, lahkab probleemide põhjuseid

See et omakapitalil pole kulu, tähendab, et tal pole amortisatsiooni ja otseseid kulusid nagu nt elekter

vms. :D

3. Turu efektiivsuse vormid ning selle järelmid?

Nõrk efektiivsuse vorm - väärtpaberid (aktsiad) peegeldavad kogu ajaloolist infot. Seega strateegiad

Meedia

Kommentaarid (0)

Kõik kommentaarid