Finantsanalüüs konspekt (0)

2

Sisukord

1. Finantsaruande analüüsi vajadus ja põhimeetodid ................................................................ 3

1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste .................................................. 3

1.2 Analüüsi eesmärgid ................................................................................................................ 4

1.3 Finantsaruande analüüsi vajadus ............................................................................................ 6

1.4 Finantsaruande analüüsi põhimeetodid .................................................................................. 6

2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja hinnangute mõju

finantsnäitajatele .......................................................................................................................... 15

2.1 Bilanss .................................................................................................................................. 15

2.1.1 Varade ja kohustiste kajastamine ja hindamine ............................................................ 15

2.1.2 Finantsinstrumendid ...................................................................................................... 19

2.1.3 Ostjate tasumata summade juhtimine ............................................................................ 21

2.1.4 Tarnijatele tasumata summad ........................................................................................ 21

2.1.5 Varud ............................................................................................................................. 21

2.2 Kasumiaruanne ..................................................................................................................... 22

2.2.1 Tulu ............................................................................................................................... 22

2.2.2 Kulud ............................................................................................................................. 23

2.2.3 Kasum (kahjum) ............................................................................................................ 23

2.2.4 Kasumiaruande analüüs lähtudes kuluarvestuse printsiibist ......................................... 24

2.3 Rahavoogude aruanne .......................................................................................................... 24

2.3.1 Rahavoogude aruande koostamise meetodid ................................................................ 25

3. Ettevõtte maksevõimelisuse hindamine .................................................................................. 30

3.1 Lühiajalise maksevõime hindamine ..................................................................................... 30

3.2 Pikaajalise maksevõime hindamine ..................................................................................... 34

4. Efektiivsuse (tegevustulemuse) ja tootlikkuse hindamine - aktiivsusnäitajad ................... 37

4.1 Efektiivsuse hindamine ........................................................................................................ 37

4.2 Tootlikkus ............................................................................................................................. 41

5. Tasuvuse e rentaabluse hindamine ......................................................................................... 49

6. Aktsiate väärtusnäitajad.......................................................................................................... 54

7. Pankrotiohu hindamine ........................................................................................................... 56

Kirjandusallikad........................................................................................................................... 59

FINANTSANALÜÜSI KONSPEKT

3

1. Finantsaruande analüüsi vajadus ja põhimeetodid

1.1 Finantsaruannete analüüsimise arengust ja analüüsi mõiste

Esimesi märke finantsaruannetes sisalduva info analüüsimisest võib leida XIX saj teisel poolel

Ameerikast, kus seoses tööstuse arenguga oli vaja hakata ettevõtetesse kaasama tunduvalt

suuremas mahus laenuraha. 1870ndatel aastatel hakkasid USA pangad laenutaotluse lisana

küsima taotleja finantsaruandeid, et nende põhjal hinnata ettevõtte laenude tagasimaksmise

võimet. 1890ndatel aastatel hakati eristama lühi- ja pikaajalist vara ning kohustisi. Selle

tulemusena hakkas arenema suhtarvudel põhinev analüüs. Suhtarvude arengule suunanäitajaks ja

tolle aja olulisimaks suhtarvuks peeti lühiajaliste kohustuste kattekordajat.

James Cannon, keda peetakse finantsaruannete analüüsi pioneeriks, töötas välja ning avaldas

1905. aastal kümme suhtarvu, mille põhjal oli võimalik analüüsida laenuvõtjate krediidivõimet.

Olemasolevatele suhtarvudele hakkasid tekkima hindamiskriteeriumid (1917). Tekkisid võrdleva

suhtarvuanalüüsi alged: analüütikud hakkasid kõrvutama eri ettevõtete sama valemi järgi

arvutatud suhtarvude väärtusi (1919). Lisaks maksevõimele hakati suhtarve kasutama juhtimise

efektiivsuse analüüsimiseks (käibekordajad ja tasuvusnäitajad).

Kahe maailmasõja vahelist aega iseloomustas finantsanalüüsi alaste publikatsioonide kiire kasv.

1923. aastal avalikustas James Bliss oma raamatus “Financial and Operating Ratios in

Management” suhtarvude süsteemi, kus olid näidatud eri suhtarvude omavahelised seosed ning

samuti olid teadlikult kokku põimitud bilansi ja kasumiaruande näitajate alusel leitavad

suhtarvud. Antud kirjutist peetakse suhtarvude teooria lauseks. Pärast Teist maailmasõda hakkas

suhtarvuanalüüs populaarsust koguma ka väljaspool USA-d: Austraalias, Kanadas, Indias,

Inglismaal, Prantsusmaal, Jaapanis jm.

Igas juhtimisprotsessis algab kõik juhitava objekti olukorra pidevast hindamisest. Erand pole ka

ettevõtte finantstegevuse juhtimine. Ettevõtte finantsjuhtimise põhiline eesmärk on ettevõtte

väärtuse s.o aktsionäride rikkuse suurendamine.

Ettevõtte eesmärkide saavutamise vahendid on:

finantsanalüüs,

finantsplaneerimine,

finantskontroll.

Olukorra pidevaks hindamiseks võib kasutada finantsanalüüsi. Finantsanalüüs kujutab endast

hinnangut antud ettevõtte finantsolukorrale. Finantsanalüüs on hinnang ettevõtte

finantsolukorrale, on osa kogu organisatsiooni majandustegevusega (strateegia, turg, marketing,

kliendid, toode & teenus, juhtimine, personal, tehnoloogia, kvaliteet, projekt) ja/või

tegevuskeskkonnaga (turg, konkurents, poliitika, tegevuspiirkonnad) seotud majandusnäitajate

analüüsist, mis keskendub nii tekke- kui ka

kassapõhiste finantsnäitajate analüüsimisele.

Protsess, mis identifitseerib, mõõdab ja ühendab majanduslikku informatsiooni, võimaldamaks

teha selle kasutajatele adekvaatseid otsuseid.

Finantsaruandluse protsessi võib kasutada mitmetel eesmärkidel:

ettevõtte finantsseisukorra ja majandustulemuste ennustamisel;

juhtimisest ja põhitegevusest tulenevate probleemide kindlaksmääramisel;

juhtkonna tegevuse hindamisel jne.

4

Eduka finantsanalüüsi eelduseks on finantsaruannete koostamise aluseks olevate

põhimõtete mõistmine.

Seda võib teha möödunud perioodide, hetkeseisu ja tulevikus oodatava finantsolukorra kohta.

Finantsanalüüs aitab põhjalikumalt mõista finantsaruandlust ja on aluseks finantsotsuste

vastuvõtmisel. Finantsanalüüsi eesmärgiks on teha kindlaks, kuivõrd rahuldab ettevõte analüüsija

poolt seatud nõudeid, mis sõltuvad sellest, kelle huvides analüüsi tehakse. Sageli on küsimuseks,

kuivõrd hästi on ettevõte täitnud oma finantseesmärke. Mitmesugustel põhjustel annavad

finantsaruanded nendele küsimustele vastamiseks ainult kaudset informatsiooni. Muuhulgas on

põhjuseks see, et finantsaruannete koostamisel tuleb järgida mitmeid erinevaid, aegajalt

vastuolulisi eesmärke ja printsiipe. Raamatupidamine on vaatamata küllalt suurele valikute

tegemise võimalusele siiski standardiseeritud mõõtmine, mis ei saagi arvesse võtta kõiki üksikute

ettevõtete tegevusega seotud spetsiifilisi asjaolusid. Väärtusega seoses tuleb märkida, et

raamatupidamine tegeleb siiski eelkõige minevikuga, väärtuse hindamiseks peame tuginema

oodatavatele tulevastele rahavoogudele. See tingib finantsaruannete analüüsi vajaduse.

Analüüsitakse järgmisi finantsaruandeid: bilanssi, kasumiaruannet, rahavoogude aruannet,

omakapitali muutuste aruannet ja aastaaruande lisasid. Nimetatud aruandeid võib analüüsida ka

lühema perioodi kohta nt kuu, kvartal vms kohta. Analüüsiks võib kasutada ka spetsiaalselt

konstrueeritud raamatupidamisinfol põhinevaid andmestikke eri ajaperioodide ja segmentide

kohta (nt kuu müügitulu klientide lõikes).

Aruannetes on kokkuvõttev info ettevõtte finantseerimis-, investeerimis- ja äritegevusest teatud

perioodi jooksul ning ettevõtte finantsseisundist antud momendi seisuga, milline on

tegevustulemus finantsperioodi jooksul, mille tagajärjel ettevõte on käesoleva seisundi

saavutanud. Finantsaruannet ei tohi analüüsida lahus analüüsitava ettevõtte ärikeskkonnast.

Efektiivses ja korrektses finantsaruannete analüüsis tuleb mõista ja arvesse võtta:

1) ettevõtte äriliste tegevusalade jooksvaid tingimusi ja üldisi majandustingimusi;

2) ettevõtte tegevusstrateegiaid kõigil neil tegevusaladel;

3) raamatupidamisprintsiipe ja protseduure, millele tuginedes analüüsitava ettevõtte aruanded on

koostatud (majandusüksuse printsiip, jätkuvuse printsiip, arusaadavuse printsiip, olulisuse

printsiip, järjepidevuse ja võrreldavuse printsiip, tulude ja kulude vastavuse printsiip,

objektiivsuse printsiip, konservatiivsuse printsiip, avalikkuse printsiip, sisu ülimuslikkuse

printsiip).

1.2 Analüüsi eesmärgid

Enne, kui alustada finantsanalüüsiga, on vaja vastata järgmistele küsimustele:

1) millised on analüüsi eesmärgid ja kes on selle tulemuste kasutaja?

Eesmärgist olenevad meetodid, vajalike andmete valik, järelduste iseloom. Näiteks ettevõtte

tegevuse analüüs tema krediidivõimelisuse määramiseks erineb nendest tegevustest, mis on vaja

läbi viia ettevõtte töö efektiivsuse analüüsiks;

2) kuivõrd täpsed on saadavad andmed, arvestades analüüsitava probleemi maksumust. Algul

tuleb määrata kindlaks:

kas on olemas teid resultaatide kiireks hindamiseks?

milline võiks olla minimaalne kogus andmeid ja meetodeid?

kui palju jõupingutusi nõuab nende kiirete hinnangute täpsustamine?

5

Iga analüüs, selles kasutatavad andmed ja meetodid, sõltub sellest, milline on analüüsi eesmärk.

Ettevõtte finantsanalüüsiga tegeldakse ettevõtet ja selle tegevust nii väljastpoolt kui ka seesmiselt

hinnates. Sisesed infotarbijad:

juhtkond

töötajad (ametiühingud).

Välised infotarbijad:

omanikud-aktsionärid

kreeditorid & tarnijad

analüütikud

maksu– ja tolliamet

pangad

kohtud

valitsusinstitutsioonid

tarbijad

üldsus.

Näiteks omanikke huvitab ettevõtte võime tulevasi rahavoogusid genereerida ja siit tulenevad

praegused ja tulevased aktsiate väärtused. Laenuandjad on huvitatud ettevõtte tulevasest võimest

täita oma rahalisi kohustusi. Töötajad ja äripartnerid on lisaks sellele huvitatud ettevõtte jätkuvast

tegutsemisest tulevikus.

Eesmärk on ettevõtte tegevuse jätkusuutlikkuse, rahavoogude genereerimise võime ja väärtuse

hindamine mittetäielikele andmetele tuginedes. Sellisel juhul on analüüsijal ligipääs ainult

ettevõtte poolt avalikustatavale informatsioonile. Just välise analüüsi tegijad on ettevõtte

finantsaruannete põhitarbijad. Omanike puhul tuleks veel pidada olulisemaks eesmärgiks

väärtuse maksimeerimist ning likviidsus – ja riskieesmärgid on vaadeldavad ka kui kitsendused

selle põhieesmärgi täitmisel. Laenuandjate huvides on olulisimaks just likviidsuse, maksevõime

ja riskidega seotud probleemid.

Väärtus on majanduses üks komplitseeritumaid ja samas olulisemaid mõisteid. Rahanduses on

väärtuse puhul tegemist turuväärtusega. Raamatupidamises räägitakse õiglasest väärtusest.

Õiglane väärtus on summa, mille eest on võimalik vahetada vara või arveldada kohustust

teadlike, huvitatud ja sõltumatute osapoolte vahelises tehingus (raha ja pangakontod, aktsiad ja

muud väärtpaberid, kinnisvarainvesteeringud). Väärtuse kujunemine toimub kolmel erinevat

tüüpi turgudel:

1) objektide vahetamine ilma ajalise nihketa,

2) üks osapool annab objekti üle kohe ning teine annab objekti üle ajalise viivisega tulevikus,

3) lepingud, milles lepitakse kokku vahetuseks, mis toimub kunagi tulevikus.

Rahanduse seisukohalt on kõige olulisemad vahetused, kus tänane objekt vahetatakse

mingisuguste tulevaste objektide vastu. Neid tulevasi objekte väljendatakse rahaliselt ja

nimetatakse

rahavoogudeks.

Rahanduses pöörataksegi peatähelepanu tulevastele

rahavoogudele ja peetakse neid varade väärtuse allikaks. Üldjuhul tuginetakse eeldusele, et

objektide väärtus on määratud tema poolt genereeritavate tulevaste rahavoogude poolt.

Ettevõtte sisene finantsanalüüs erineb olulisel määral välisest analüüsist. Ettevõttesisese

finantsanalüüsi puhul on finantsaruanded informatsiooniallikatena märksa väiksema tähtsusega,

kui ettevõttevälise analüüsi puhul. Teine erinevus on, et sisemise analüüsi puhul on kasutatava

info hulk märksa suurem kui välise analüüsi puhul.

Peamiseks sisemise finantsanalüüsi tarbijaks on ettevõtte juhtkond selleks, et analüüsi

tulemustele tuginedes võtta vastu juhtimisotsuseid. Lühiajalises perspektiivis on olulisimaks

6

hinnangu andmine ettevõtte maksevõimelisusele ja käibekapitaliga seonduva planeerimine.

Pikaajalises perspektiivis peaks peatähelepanu olema pööratud väärtuse genereerimisele,

kusjuures arvesse võetakse kogu bilansis toimuv.

1.3 Finantsaruande analüüsi vajadus

Raamatupidamine on vaadeldav kui standardiseeritud, kuid tulemusi mõjutavaid valikuid

võimaldav muutuva objekti mõõtmine ebakindlas ja muutuvas keskkonnas. Selle tulemusena

saavad välised infovajajad ülevaate ettevõtte olulistest külgedest. Mitmel põhjusel pole need

andmed vahetult kasutatavad. Oluliseks segajaks finantsotsuste tegemisel on väärtuse probleem,

mis on vaadeldav kaheosalisena:

a) esimene neist kontsentreeritult omakapitali (aktsiakapitali) raamatupidamisliku väärtuse ja

tema turuväärtuse erinevuses;

b) teine on seotud eelkõige realiseerunud ja mitterealiseerunud tulu eristamises, mis ei lange

kokku rahavoogude mõistega.

Oluliseks põhjuseks omakapitaliga seotud väärtusprobleemile on see, et aktsiaid ostes mõeldakse

tulevasele oodatavale rahavoole, mida nad on võimelised genereerima, mitte ettevõtte omandis

olevate varade väärtusele. Raamatupidamislik omakapital ei oma aga tulevaste rahavoogudega

otsest seost.

Teine väärtusprobleemi külg on seotud mõnede raamatupidamise põhiprintsiipide (tekkepõhisus,

tulude ja kulude vastavus jne) järgimisest tingitud erinevusest reaalsete rahavoogude ja

kasumiaruandes esitatu vahel. Samuti on probleem seotud maksudega, kuna ettevõtte huvides on

maksusid minimeerida ja seepärast finantsaruanded ei peegelda tegelikku olukorda.

Samuti tulenevad mõned finantsanalüüsi vajadust genereerivad probleemid sellest, et

raamatupidamine on erilist tüüpi mõõtmine. Tulemuse objektiivsuse tagamiseks peavad kõik

kolm mõõtmise komponenti (objekt-ettevõte, mõõtühik-euro, mõõtmismeetod-raamatupidamine)

olema ajas muutumatud ning sõltumatud objektist ning mõõtjast. Raamatupidamise puhul see nii

ei ole. Neljandaks, raamatupidamine ja finantsanalüüs, eriti väärtusanalüüs, tegelevad erinevate

ajaperioodidega. Kui raamatupidamine on suures osas minevikku vaatav, siis väärtust eesmärgiks

seadval analüüsil antakse hinnang ettevõtte jooksvale ja tulevasele seisundile ning tulevastele

rahavoogudele.

1.4 Finantsaruande analüüsi põhimeetodid

Majandustegevuse analüüsimiseks kasutatakse mitmeid erinevaid meetodeid. Igaühel on omad

head ja vead. Pahatihti ei anna ka kallid ja keerulised meetodid oodatud tulemust. Kipub olema

nii, et mida lihtsam analüüs, seda tõhusam see on, sest selle tulemustest saab enamik asjaosalisi

aru. Üldine põhimõte analüüsil on deduktiivne põhimõte st samm-sammuline lähenemine

analüüsil, üleminek üldiselt üksikule. Enamkasutatavad analüüsimeetodid on peamiselt

kvantitatiivsed.

Aruandluse analüüsil võib tinglikult kasutada peamiselt järgmisi meetodeid:

Muutuste ehk hälbeanalüüs, mis omakorda jaguneb:

Horisontaalanalüüs – analüüsitakse erinevate aruandekirjete dünaamikat (mitmete

perioodide lõikes). Horisontaalanalüüsil saame vaadata, millised teised aruandekirjed on

nende muutustega seotud. Mille kaudu on näiteks varasid finantseeritud, kas see on

korrektne või mitte? Meie näites on muutunud kõige rohkem materiaalne põhivara. Mida

7

toob see meile tulevikus kaasa – intressikulud, amortisatsioonikulud, energiakulud,

kindlustuskulud, koolituskulud jne? Me peame käibe kaudu saavutama nendele kuludele

katte. Selleks tuleb suurendada turgu. Väga sageli on ettevõte üle kapitaliseeritud.

Finantseerimise poole pealt on suurenenud pikaajalised kohustised ja kasum. Nõuded

ostjate vastu on suurenenud 34%, seda tuleb võrrelda müügituluga, mis on kasvanud vaid

7%. Mis on selle vahe põhjuseks? Kas see on põhjendatud? Kogu vahe on läinud hinna

kasvule, millest see on tingitud? Kas on muutunud turud või on ettevõte muutnud

müügistruktuuri – on tõstnud rentaablust? Horisontaalanalüüsi tulemused näitavad hästi,

kas muutused eri aruannetes on kooskõlas. Näiteks on võimalik hinnata, kas:

a) kohustused on kasvanud sama kiiresti kui kasum;

b) kulud on kasvanud sama kiiresti kui tulud;

c) varad on kasvanud sama kiiresti kui käive.

Vertikaal- e struktuurianalüüs – analüüsitakse aruande sisemise struktuuri muutuste

dünaamikat, aruannete andmestik viiakse võrreldavuse hõlbustamiseks rahaliselt kujult

protsentuaalkujule. See aitab bilansis näha eri aktiva- ja passivaartiklite suhtelist tähtsust

ning kasumiaruandes tajuda eri kululiikide osamäära müügitulemist kasumi kujunemisel.

Arvutatakse aruandluse üksikute kirjete osakaal üldsummast ja võrreldakse neid eelmise

perioodi vastavate arvudega; struktuuri analüüs näitab, millised struktuuri muutused on

aruandeperioodi jooksul toimunud. Bilansi puhul vaadeldakse erinevate bilansikirjete

osatähtsust bilansimahus. Kasumiaruandes vaadeldakse erinevate kulu- ja kasumikirjete

osatähtsust müügitulus. Rahavoogude aruande puhul tavaliselt vertikaalanalüüsi ei tehta,

kuid võib. Vertikaalanalüüsist näeme, et käibevara on suurenenud 11%, kuid koguvarad

22%. Põhivarad on kasvanud ennaktempos. Mida pikemaajalistesse varadesse me

investeerime, seda olulisem on, et ta oleks kasutusaja jooksul max ära kasutatud (tõsta

tuleb efektiivsust). Peame arvestama jätkusuutlikkuse momenti. Nii bilansis kui ka

kasumiaruandes võib vertikaalanalüüsist nähtuv kirjete proportsioonide muutus viidata

erinevatele asjaoludele. Näiteks võib:

a) käibevara suurenenud osatähtsus bilansis viidata ettevõtte suuremale

likviidsuspositsioonile, aga ka näiteks klientide maksekäitumise halvenemisele

nõuete suurenemise tõttu;

b) põhivara suurenenud osatähtsus bilansis võib viidata ettevõtte laienemisele,

aga ka kasutuseta käibevarade pikaajalisele paigutamisele;

c) kasumi suurenemise osatähtsus müügitulus võib viidata tõhusamale

tegevusele, aga ka erakorralistele tuludele või varade ümberhindlusele.

Hälbeanalüüs toob välja muutused, kuid ei näita muutuste põhjusi. Hälbeanalüüsi alusel võib

püstitada analüüsi hüpoteesi. Trendi – ja hälbeanalüüsil saame teada:

1) millised näitajad on muutunud;

2) kui palju on näitajad muutunud;

3) milline on muutuste dünaamika.

Võrdle eelarvega, möödunud perioodiga, möödunud aasta sama perioodiga. Millised on

positiivsed muutused, millised negatiivsed muutused?

Näitajate vaheliste seoste ehk suhtarvude analüüs. Nende kasutamise peamiseks põhjuseks

on vajadus muuta erinevate ettevõtete kohta erineval ajal kogunenud finantsandmed

võrreldavaks, elimineerides neist ettevõtte suurusest tingitud erinevused. Suhtarvud peavad

olema abiks erinevatele otsustajatele (omanikud, juhtkond, laenuandjad jne). Suhtarvud

peegeldavad firma tegevuse erinevaid aspekte: ühed rahuldavad aktsionäride loomulikku huvi

8

firma kasumimäärade (ja seega ka nende heaolu) kohta, teised lühiajaliste võlausaldajate huvi

jooksva maksevõime kohta, kolmandad pikaajaliste kreeditoride huvi firma heaolu ja

maksevõime kohta mitte ainult praegu, vaid ka perspektiivsemas plaanis, neljandad annavad

firma juhtkonnale informatsiooni tegevuse tulemuslikkuse, tõhususe ja võimalike ohtude

kohta. Suhtarvude arvutamisel valitseb suur mitmekesisus, iga analüütik kasutab eri

komplekti ja ka konkreetsete suhtarvude väljarehkendamine pole standardiseeritud. Eri

otstarbeks võib sama nimetuse all kohata sootuks erinevate majanduslike näitajate suhteid.

Kui võrreldakse kuskil väljatoodud suhtarvude suurusi, tuleb alati kindlaks teha iga suhtarvu

tegelik sisu ja arvutuskäik. Võrrelda saab ainult seda, mis on võrreldav. Tehniliselt on

suhtarvud jaotatavad mitmesse, sageli osaliselt kattuva sisuga klassi. Viimane on põhjustatud

asjaolust, et ükski suhtarv ei iseloomusta ainult ettevõtte tegevuse üht külge, vaid tema

väärtust mõjutab ettevõtte kogu tegevus. Siit tulenevalt ei ole olemas “õigeid” ja “valesid”

suhtarve. Traditsioonilises finantsanalüüsis on andmete allikaks finantsaruanded. Kui

mõlemad suhte komponendid on pärit kasumiaruandest, nimetame suhtarvu dünaamiliseks ja

kui bilansist, siis staatiliseks. Problemaatiline on olukord siis, kui üks arvudest pärineb

bilansist ja teine kasumiaruandest. Sellisel juhul pole selge, millise ajamomendi või –

perioodiga saadav suhtarv on seotud. Ajalise nihutatuse probleemist üle saamiseks

kasutatakse suhtarvude leidmisel sageli alg- ja lõppbilansi andmetele tuginedes leitud

keskmisi andmeid. Oluline on enesele selgelt aru anda, millist tüüpi suhtarvusid kasutatakse

ja mitte unustada seda ka teistele öelda. See on eriti oluline mitmete võrdluste tegemisel.

Suhtarvude väärtusel omaette võetuna pole mingit tähendust. Neid tuleb võrrelda suhtarvude

etalonväärtustega, milleks võivad olla:

1) analüütikute poolt üldiselt sobilikuks peetavad eksperthinnanguna saadavad

väärtused;

2) ettevõttes standardiks peetavad suhtarvude väärtused;

3) ettevõtte enda suhtarvude ajaloolised väärtused;

4) mõne teise samal tegevusalal tegutseva ettevõtte, kõige sagedamini turuliidri või

lähima konkurendi suhtarvud;

5) tegevusala keskmised suhtarvud (mediaan, kvartiil).

http://pub.stat.ee/px-web.2001/dialog/statfile2.asp

Sageli annab olulist informatsiooni suhtarvu ajalise arengu analüüs ja selle võrdlus tegevusalal

tervikuna toimuvaga, mida nimetatakse ka trendianalüüsiks. Seda võib esitada ka graafiliselt.

Suhtarvude puhul, millest üks on teise pöördväärtuseks, kasutatakse üldjuhul ainult ühte. Kõiki

suhtarve võib esitada ka mitmete teiste suhtarvude korrutisena. Igas suhtarvus sisaldub vähemalt

kaudselt informatsiooni paljude ettevõtte tegevuse külgede kohta. Üheks eelneva erijuhuks ja

samas vanimaks seda tüüpi analüüsivahendiks on DuPont analüüs, milles üks suhtarv (ROE)

esitatakse kolme teise suhtarvu korrutisena.

Analüüsil tuleb arvesse võtta, et ükski suhtarv ei iseloomusta ettevõtet omaettevõetuna, vaid

ettevõtet mingis kindlas majanduskeskkonnas, milles ta tegutseb ja sõltuvalt tema kohast

äripartnerite võrgustikus.

Eespool vaadeldud analüüsimeetodid kirjeldavad ettevõtet suhteliselt lühiajalises perspektiivis.

Pikemas ajaperspektiivis tuleks eelkõige silmas pidada:

1) ettevõtte võimet genereerida tulusid ka pikemas perspektiivis tulevikus;

2) ettevõtte kasvuvõimalusi, mis tegelikult määravad olulise osa ettevõtte väärtusest;

9

3) ettevõtte jätkuvaid rahastamisvõimalusi nii sisemist kui välist võõr- ja

omafinantseerimist arvesse võttes.

Spetsiaalanalüüsid

Eesmärgiga analüüsida ja hinnata ettevõtte või tema vastutuskeskuste tulupotentsiaali ning

kavandatavate investeeringute majanduslikku otstarbekust, on vajalik lisaks ettevõtte

finantsaruannete analüüsile läbi viia ka rida spetsiaalanalüüse, millistest olulisemad on

alljärgnevad:

1)

vastutuskeskuste kogukasumi analüüs (müük-müüdud kaupade kulud) absoluutsumma

ja vastava tulukuse näitaja arvutamine (kogukasum/tulud) arvutamine ja vastavate

hinnangute tegemine eelarvenäitajate järgi jne;

2)

piirtulu ja vastava tulukuse näitaja analüüs;

3)

tasuvusanalüüs: tasuvuspunkti leidmine, kus tulud võrduvad kuludega;

4)

investeeringute hindamine - analüüs. Investeeringute tasuvusaeg (aastate arv, mis

kuluvad esialgse investeeringu tagasisaamiseks), sisemine tasuvuslävi ehk tulusus IRR

(diskontomäär, mille juures praegune puhasväärtus NPV võrdub nulliga), NPV

(praegune puhasväärtus – tulumaksujärgsete rahavoogude nüüdisväärtuste summa ja

investeeringu esialgsete kulude vahe).

Kokkuvõtvalt võib öelda, et finantsanalüüsis võib eristada kolme põhietappi:

1. Ettevalmistav etapp - siin määratakse kindlaks analüüsi eesmärgid ja meetodid, mis sõltub

sellest, kelle jaoks analüüsi tehakse ja millistele küsimustele tahetakse vastuseid saada.

2. Näitajate arvutamine, võrdlemine ja interpreteerimine.

3. Järelduste tegemisel üldistatakse analüüsi tulemused ja töötatakse välja soovitused ettevõtte

edasiseks tegevuseks.

10

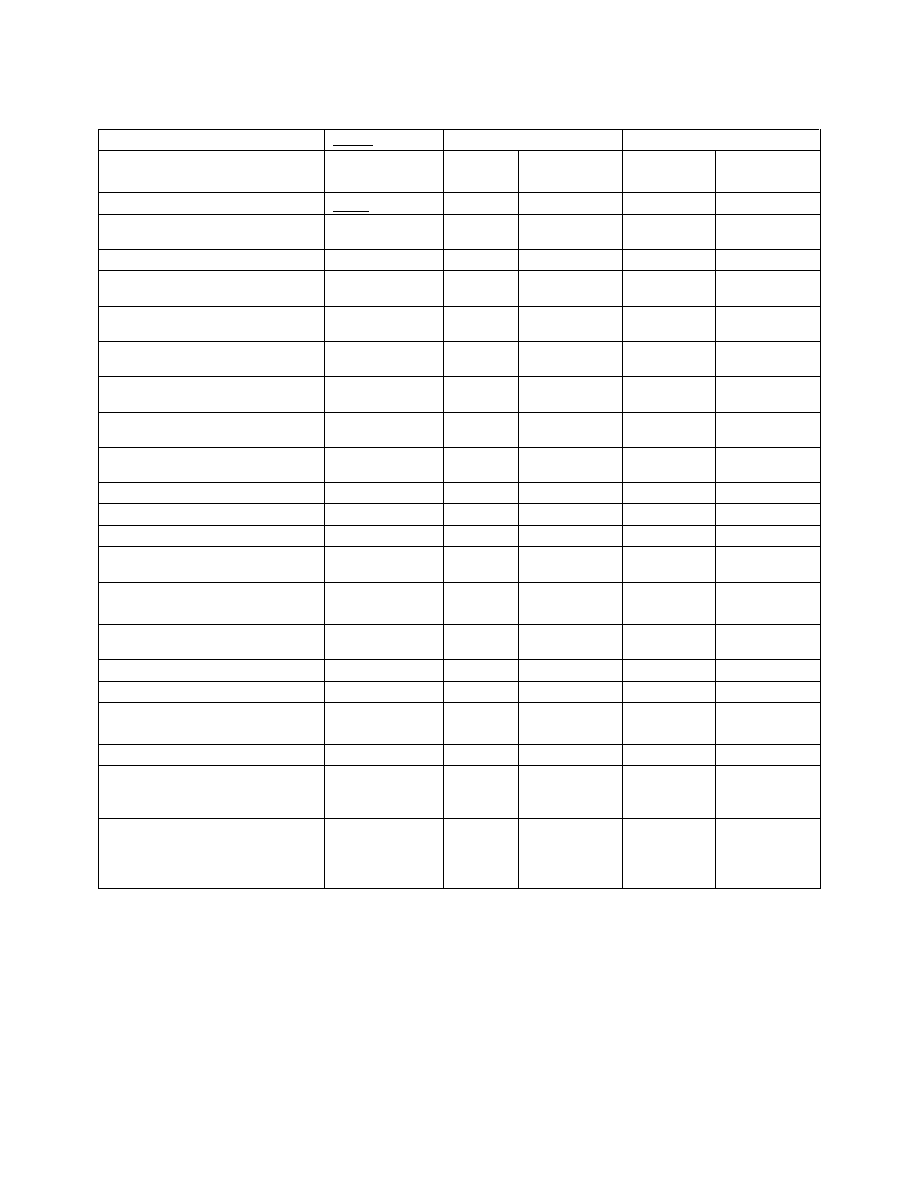

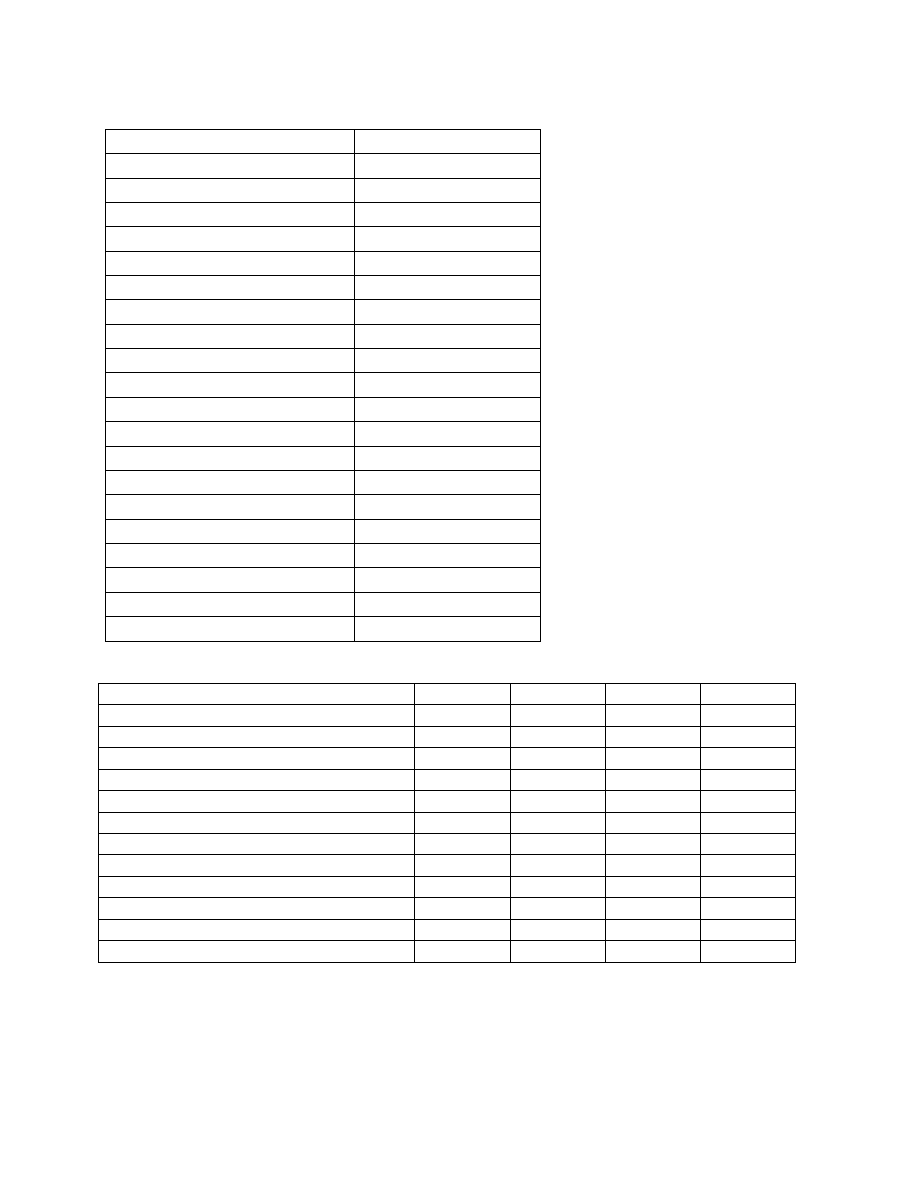

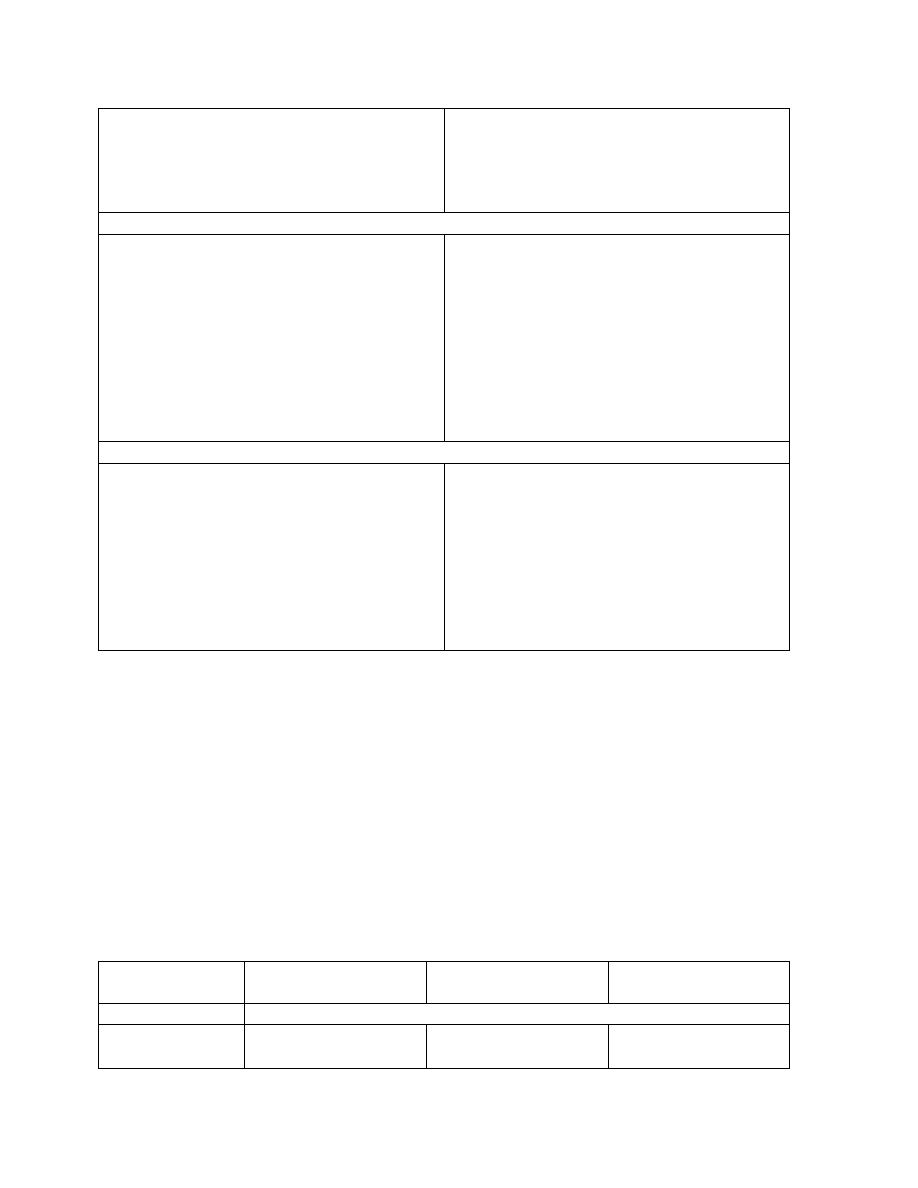

Bilansi horisontaalanalüüs 31.12.XXX2, 31.12.XXX1

Varad

Assets

Euro

Muutus

XXX2

XXX1

Absoluut-

arvudes

Protsentides

Raha

Cash

29000

32000

-3000

-9,4%

Nõuded

Accounts

receivable, net

114000

85000

29000

34,1%

Varud

Inventories

113000

111000

2000

1,8%

Ettemaksed

Prepaid

Expenses

6000

8000

-2000

-25%

Käibevarad kokku

Total current

assets

262000

236000

26000

11,0%

Finantsinvesteeringud

Long-term

Investments

18000

9000

9000

100,0%

Materiaalne põhivara (soet)

Tangible fixed

assets

557100

438400

11870

27,1%

Akumuleeritud kulum

Accumulated

depreciation

50100

39400

10700

27,1%

Kokku materiaalne põhivara Total tangible

fixed assets

507000

399000

108000

27,1%

Varad kokku

Total assets

787000

644000

143000

22,2%

Võlakirjad

Debts and bonds

42000

27000

15000

55,6%

Võlad tarnijatele

Accounts

payable

100000

99000

1000

1,0%

Kokku lühiajalised

kohustised

Total current

liabilities

142000

126000

16000

12,7%

Pikaajalised kohustised

Long term

liabilities total

289000

198000

91000

46,0%

Kohustised kokku

Total liabilities

431000

324000

107000

33,0%

Aktsiakapital

Share capital

186000

186000

-

0%

Eelmiste per jaotamata

kasum

Retained

earnings

122000

108000

14000

13,0%

Aruandeaasta kasum

Net profit

48000

26000

22000

84,6%

Kokku omakapital

Total

stockholders’

equity

356000

320000

36000

11,3%

Kokku kohustised ja

omakapital

Total liabilities

and

stockholders’

equity

787000

644000

143000

22,2%

11

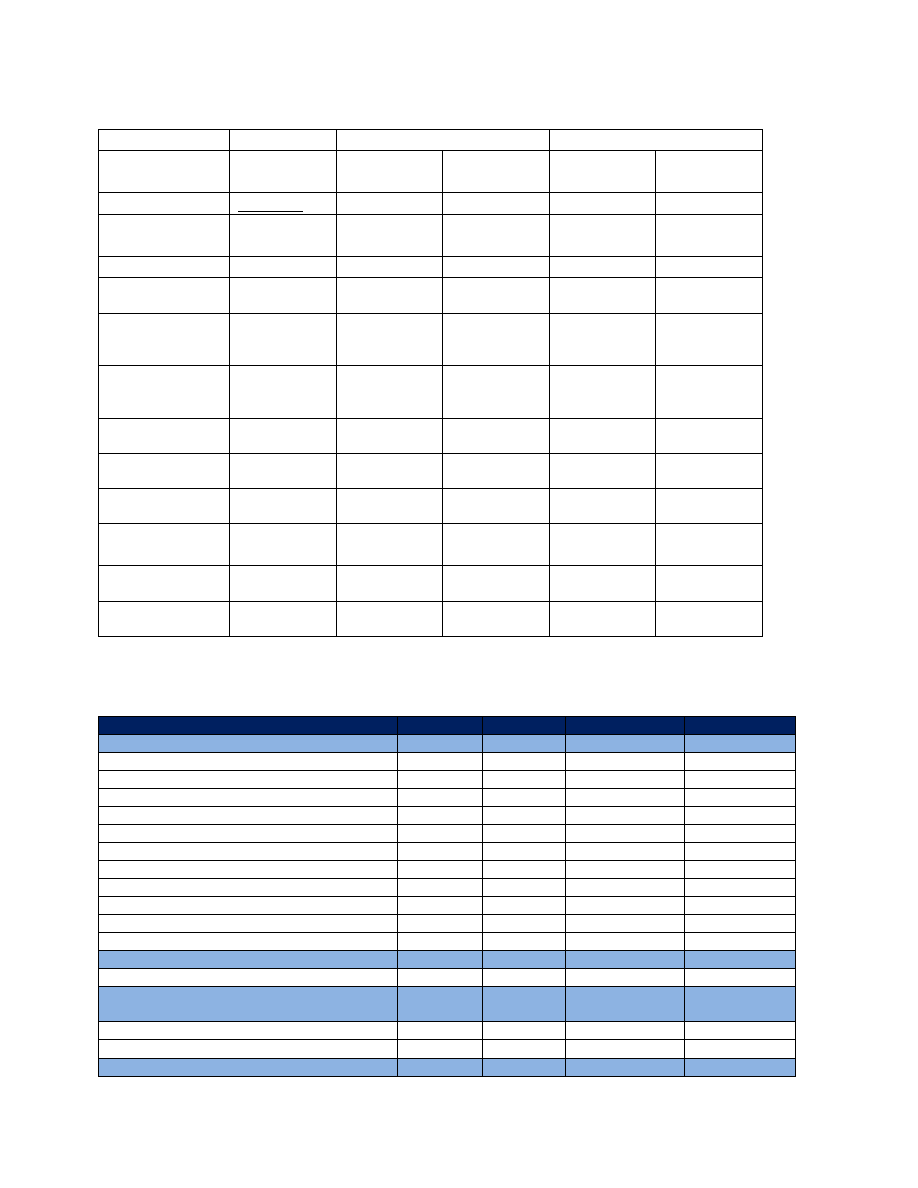

Kasumiaruande horisontaalanalüüs XXX2, XXX2

Kirjed

Euro

Muutus

XXX2

XXX1

Absoluut-

arvudes

Protsentides

Müügitulu

Net sales

858000

803000

55000

6,8%

Müüdud

kaupade kulu

Cost of goods

sold

513000

509000

4000

0,8%

Brutokasum

Gross profit

345000

294000

51000

17,3%

Turustuskulud

Marketing

costs

126000

114000

12000

10,5%

Üldhalduskulud General and

administrative

expenses

118000

123000

-5000

-4,1%

Kokku ärikulud Total

operating

expenses

244000

237000

7000

3,0%

Ärikasum

Operating

profit

101000

57000

44000

77,2%

Finantstulu

Financial

income

4000

-

4000

-

Intressikulu

Interest

expenses

24000

14000

10000

71,4%

Maksude-eelne

kasum

Income before

income taxes

81000

43000

38000

88,4%

Tulumaks

Income tax

expense

33000

17000

16000

94,1%

Puhaskasum

Net

income/profit

48000

26000

22000

84,6%

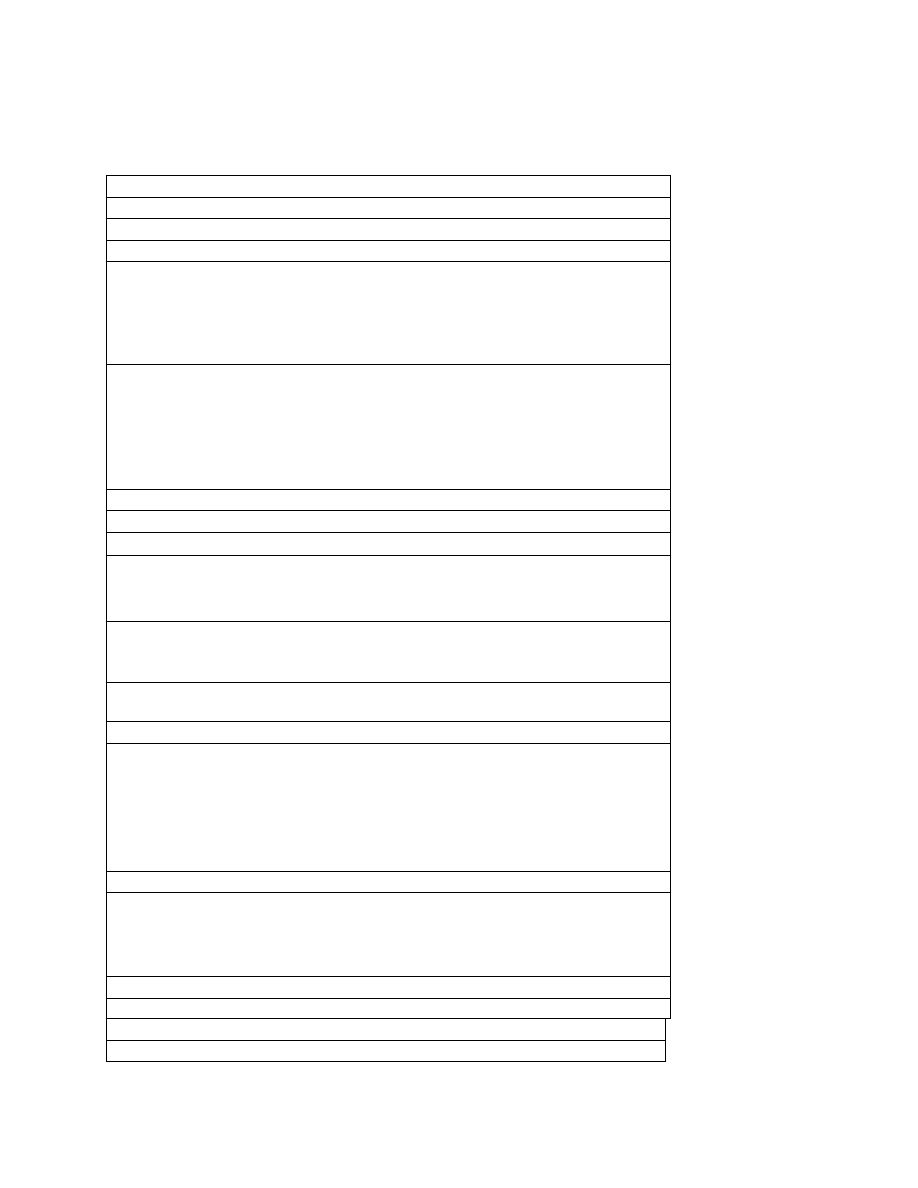

Rahavoogude aruande horisontaalanalüüs

2009

2008

Muutus

RAHAVOOD ÄRITEGEVUSEST

Absoluutarvudes

%

Ärikasum

153 037

113 428 39609

34,9

Korrigeerimised

Põhivara kulum ja väärtuse langus

99 708

96 060 3648

3,8

Kasum(-), kahjum põhivara müügist

-354

-337 -17

-5,04

Kahjum põhivara mahakandmisest

139

375 -236

-62,9

Eraldiste moodustamine

1518

710 808

113,8

Äritegevusega seotud nõuete muutus

172 103

-255 709 427812

167,3

Varude muutus

-504 725

764 314 -1269039

-166,0

Äritegevusega seotud kohustuste muutus

-126 738

265 012 -391750

-147,8

Saadud intressid

4035

6 162 -2127

-34,5

Makstud ettevõtte tulumaks

-15677

-15 677 0

0

Kokku rahavood äritegevusest

-216 954

974 338 -1191292

-122,3

RAHAVOOD

INVESTEERIMISTEGEVUSEST

Põhivara soetus

-155 653

-141 094 -14559

-10,3

Põhivara müük

1082

890 192

21,6

Kokku rahavood investeerimistegevusest

-154 571

-140 204 -14367

-10,2

12

RAHAVOOD

FINANTSEERIMISTEGEVUSEST

Saadud laenud

794 470

927 769 -133299

-14,4

Saadud laenude tagasimaksed

-374 429

-1628 181 1253752

77,0

Makstud intressid

-7547

-41 633 34086

81,9

Kapitalirendi põhiosa maksed

-1 619

-1 334 -285

-21,4

Makstud dividendid

-58 976

-58 976 0

Kokku rahavood finantseerimistegevusest

351 899

-802 355 1154254

143,6

RAHAVOOD KOKKU

-19 626

31 779 -51405

-161,8

Raha ja raha ekvivalendid perioodi alguses

104 350

72 571 31779

43,8

Raha ja raha ekvivalentide muutus

-19 626

31 779 -51405

-161,8

Raha ja raha ekvivalendid perioodi lõpus

84 724

104 350 -19626

-18,8

13

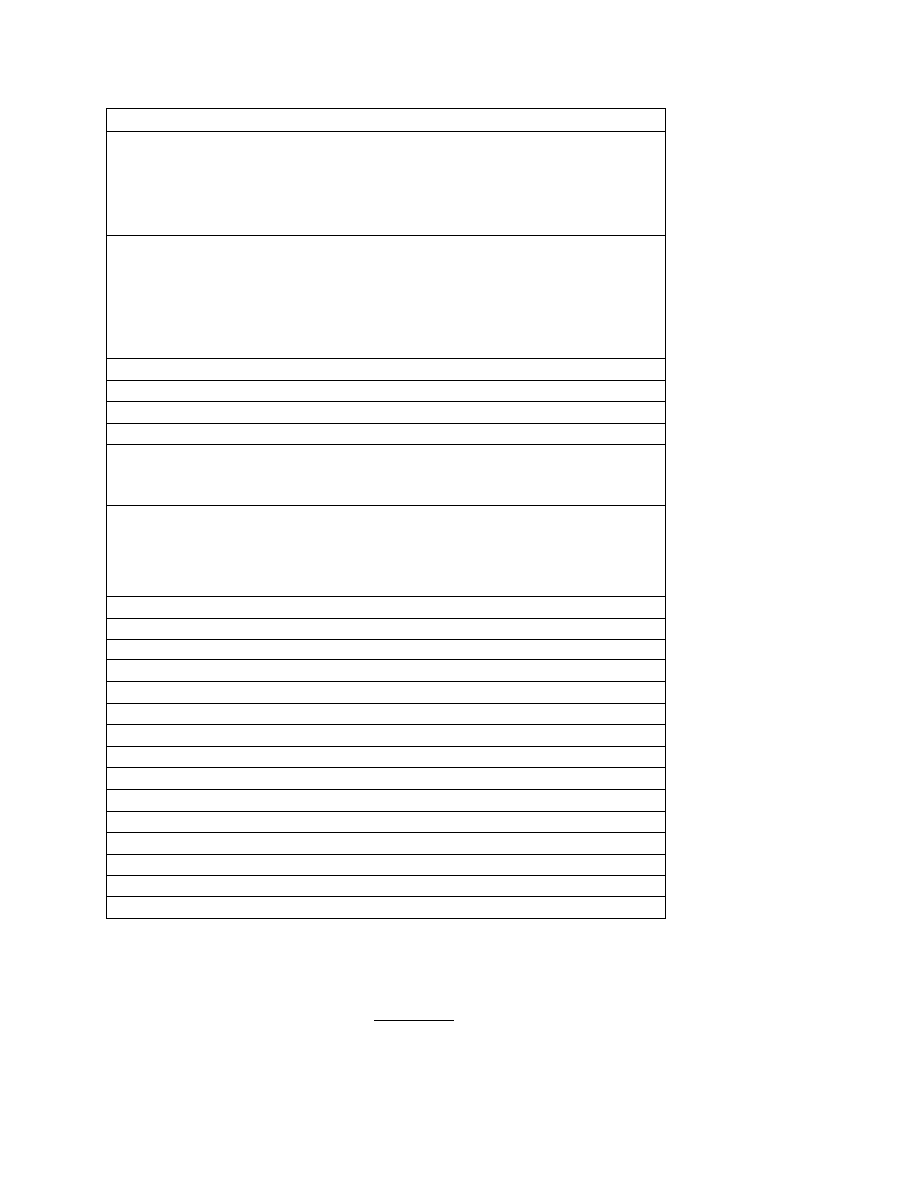

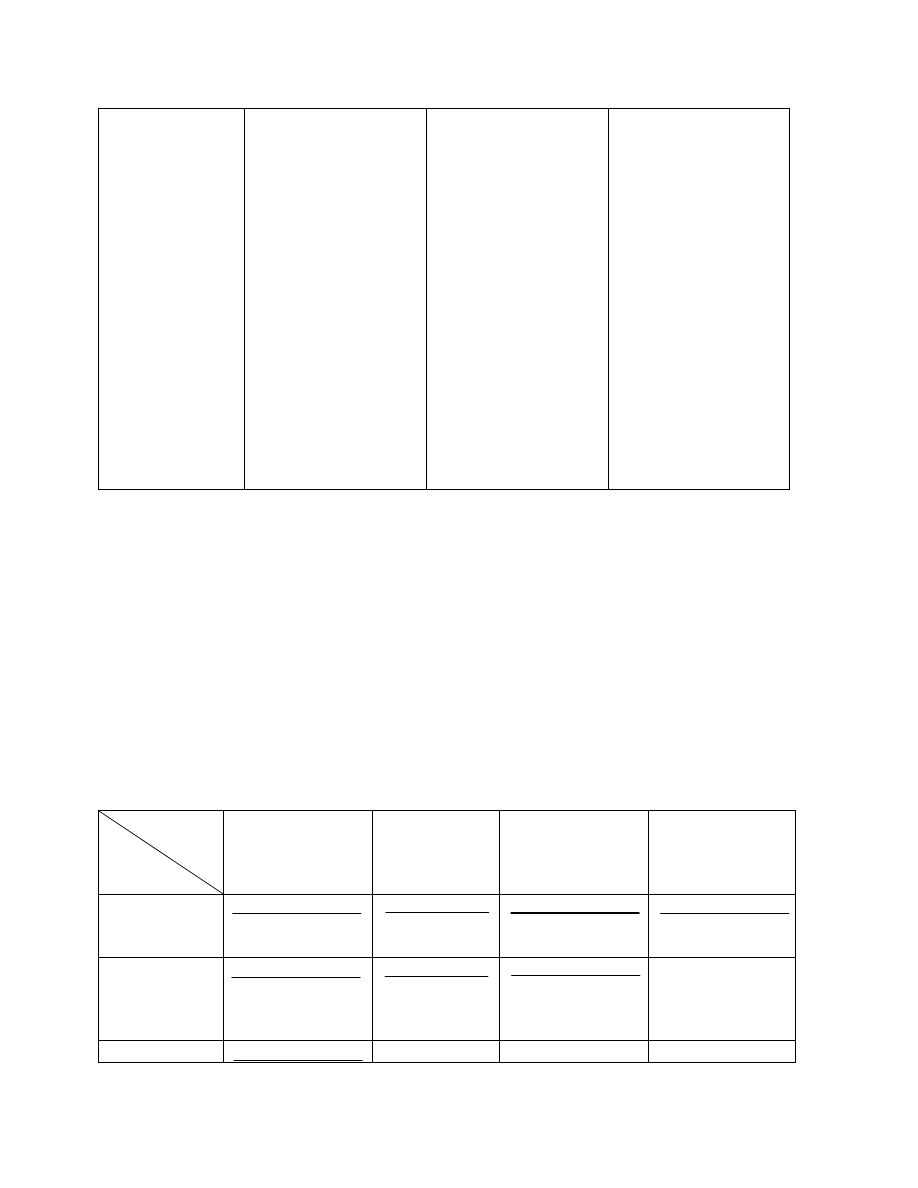

Vertikaalanalüüs

Vertikaalanalüüsil viiakse aruannete andmestik võrreldavuse hõlbustamiseks rahaliselt kujult

protsentuaalkujule. See aitab bilansis näha eri aktiva- ja passivaartiklite suhtelist tähtsust ning

kasumiaruandes tajuda eri kululiikide osamäära müügitulemust kasumi kujunemisel. Ka on nii

hõlpsam tähele panna muul kombel märkamata jääda ähvardavaid varjatud arengutendentse ning

ebamajanduslikkuse ilminguid.

Bilansi vertikaalanalüüs

Aktiva

31.12.x2

31.12.x1

Raha

200

200

% koguvarast

1,50

1,77

Finantsinvesteeringud

150

100

% koguvarast

1,12

0,88

Nõuded

300

400

% koguvarast

2,25

3,54

Varud

700

600

% koguvarast

5,24

5,31

Käibevara kokku

1350

1300

% koguvarast

10,11

11,50

Põhivara

12 000

10 000

% koguvarast

89,89

88,50

Aktiva kokku

13 350

11 300

% koguvarast

100

100

Passiva

Võlad tarnijatele

250

200

% passivast

1,87

1,77

Võlad töövõtjatele

600

500

% passivast

4,49

4,43

Maksuvõlad

220

200

% passivast

1,65

1,77

Muud võlad

80

100

% passivast

0,60

0,88

Lühiajalised kohustised kokku

1 150

1 000

% passivast

8,61

8,85

Pikaajalised kohustised

3 600

2 300

% passivast

26,97

20,35

Omakapital

8 600

8 000

% passivast

64,42

70,80

Passiva kokku

13 350

11 300

% passivast

100

100

14

Kasumiaruande vertikaalanalüüs

31.12.x2

31.12.x1

Müügitulu

2 400 00

2 100 00

Müüdud toodangu kulu

2 150 00

1 800 00

% müügitulust

89,6

85,7

Brutokasum

250 00

300 00

% müügitulust

10,4

14,3

Turustuskulud

78 00

73 00

% müügitulust

3,2

3,5

Üldhalduskulud

96 00

95 00

% müügitulust

4,0

4,5

Muud ärikulud

31 00

31 00

% müügitulust

1,3

1,5

Ärikasum

45 00

101 00

% müügitulust

1,9

4,8

Intressikulu

5 00

10 00

% müügitulust

0,2

0,5

Kasum enne maksustamist

40 00

91 00

% müügitulust

1,7

4,3

Tulumaks

12 00

27 30

Aruandeaasta kasum

28 00

63 70

% müügitulust

1,2

3,0

Rahakäivete analüüs

Aasta 2

%

Aasta 1

%

Raha laekumine

Põhitegevus

Põhivara müük

Pikaajaliste finantsinvesteeringute müük

Pikaajalise laenu võtmine

Laekumine kokku:

100,00

100,00

Raha kasutamine

Põhivara ostmine

Lühiajalise laenu tasumine

Dividendi maksmine

Kasutamine kokku:

100,00

100,00

15

2. Finantsaruanded kui analüüsi infoallikad, arvestuspõhimõtete ja

hinnangute mõju finantsnäitajatele

Finantsaruandluse analüüs tehakse aruandluse põhivormide põhjal, st aluseks võetakse

raamatupidamise bilanss ja kasumiaruanne, rahavoogude aruanne ning omakapitali muutuste

aruanne. Edaspidi räägime pikemalt kolmest esimesest. Analüüsi käigus tuleb kasutada ka

muudest allikatest saadud informatsiooni.

Finantsaruanded näitavad tehingute finantsmõjusid, mis on majanduslike omaduste järgi

rühmitatud suurtesse klassidesse. Viimaseid nimetatakse finantsaruannete elementideks. Nendeks

on:

finantsseisukorra hindamisel - bilansis - varad, kohustised ja omakapital (netovara);

tegevustulemuste hindamisel - kasumiaruandes - tulud ja kulud;

ettevõtte väärtuse hindamisel – rahavoogude aruandes – raha ja raha ekvivalendid.

Eestis võib võib aruandeid koostada kas Eesti hea raamatupidamistava või IFRSi kohaselt. Sageli

on ühes arvestusvaldkonnas võimalik valida mitme erineva arvestuspõhimõtte vahel (varude

hindamisel, amortisatsioonimeetodi valikul jne). Valik sõltub sellest, kes on info tarbijad,

millisest tulemusest/finantspositsioonist nad on huvitatud. Hinnangud näitavad bilansipäeva

olukorda: kas on ebatõenäoliselt laekuvaid nõudeid, kuidas on klassifitseeritud põhi- ja

käibevarad, millal tehinguid kajastada, kas tehingu- või väärtuspäeval jne. Kas vara puhul on

tegemist materiaalse põhivaraga, kinnisvarainvesteeringuga või hoopis varuga. Kas põhivara

puhul on tegemist kapitalirendi või kasutusrendiga.

Erinevaid arvestuspõhimõtteid kasutades ja hinnanguid andes saab kujundada

finantstulemust.

2.1 Bilanss

on raamatupidamise aastaaruande koostisosa, mis kajastab antud kuupäeva seisuga

raamatupidamiskohustuslase finantsseisundit (vara, kohustisi ja omakapitali).

Bilansi aktivapool näitab viimasel perioodil tehtud kõikide investeerimisotsuste mõjusid,

passivapool näitab ettevõtte viimasel perioodil tehtud kõikide finantseerimisotsuste mõjusid.

2.1.1 Varade ja kohustiste kajastamine ja hindamine

Ettevõtte vara –raamatupidamiskohustuslase valitseva mõju all olev ressurss, mis on tekkinud

minevikusündmuste tagajärjel ning mis eeldatavalt toob tulevikus majanduslikku kasu.

Ettevõtte varad ja kohustused klassifitseeritakse bilansis lühi- ja pikaajalisteks varadeks ja

kohustisteks. Jaotamisel jälgida, kuidas muutub maksevõime., analüüsida suhtarve. Lühiajalisi

varasid nimetatakse käibevaradeks ja pikaajalisi varasid nimetatakse põhivaradeks. Käibevarana

kajastatakse:

a) raha ja raha ekvivalente, välja arvatud juhul, kui neid ei ole võimalik kasutada 12 kuu

jooksul alates bilansipäevast;

b) varasid, mis eeldatavasti realiseeritakse ettevõtte tavapärase äritsükli käigus (võib olla

pikem kui 12 kuud (varud, nõuded ostjate vastu));

c) varasid, mida hoitakse eelkõige kauplemiseesmärgil ja mida tõenäoliselt suudetakse

realiseerida lähema 12 kuu jooksul bilansipäevast (näit finantsinvesteeringud, mida

plaanitakse ja tõenäoliselt suudetakse müüa 12 kuu jooksul);

16

d) bioloogilist vara.

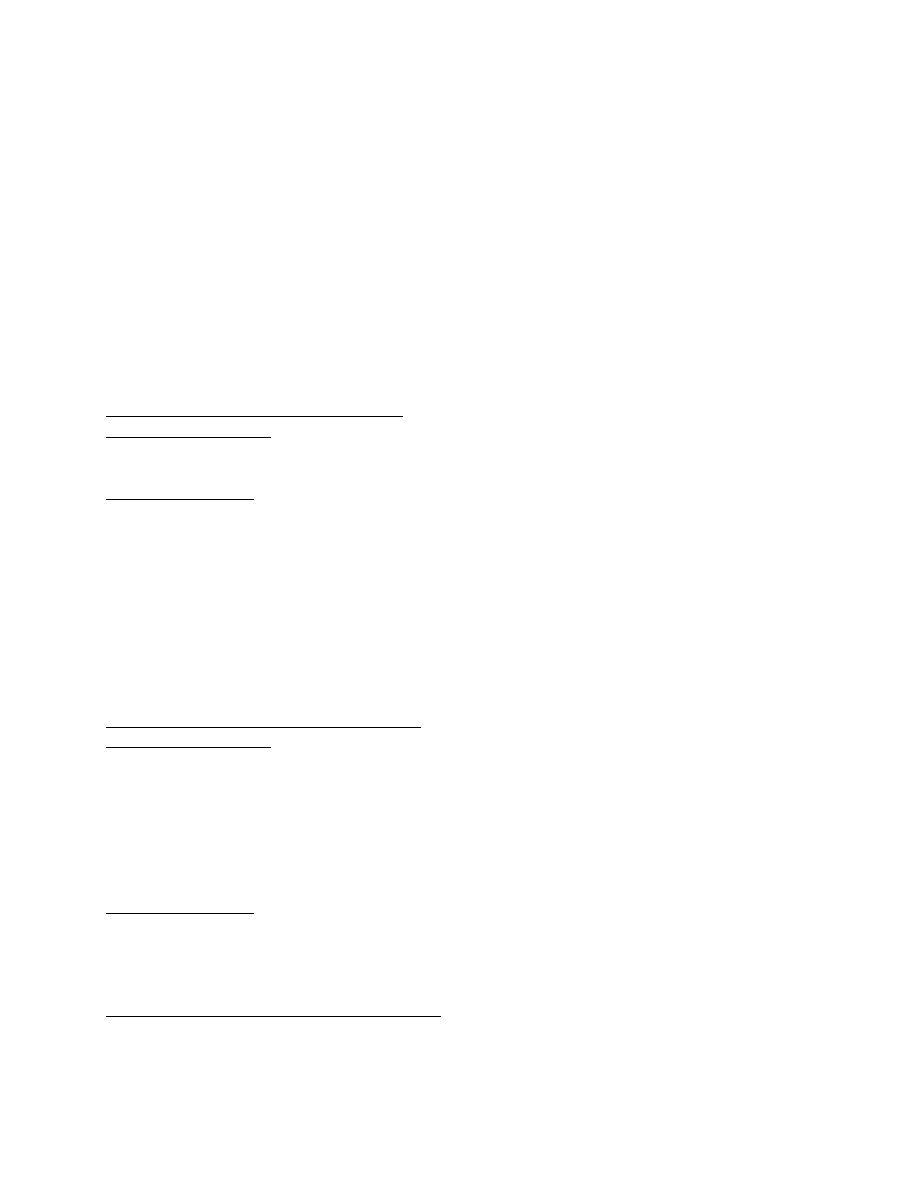

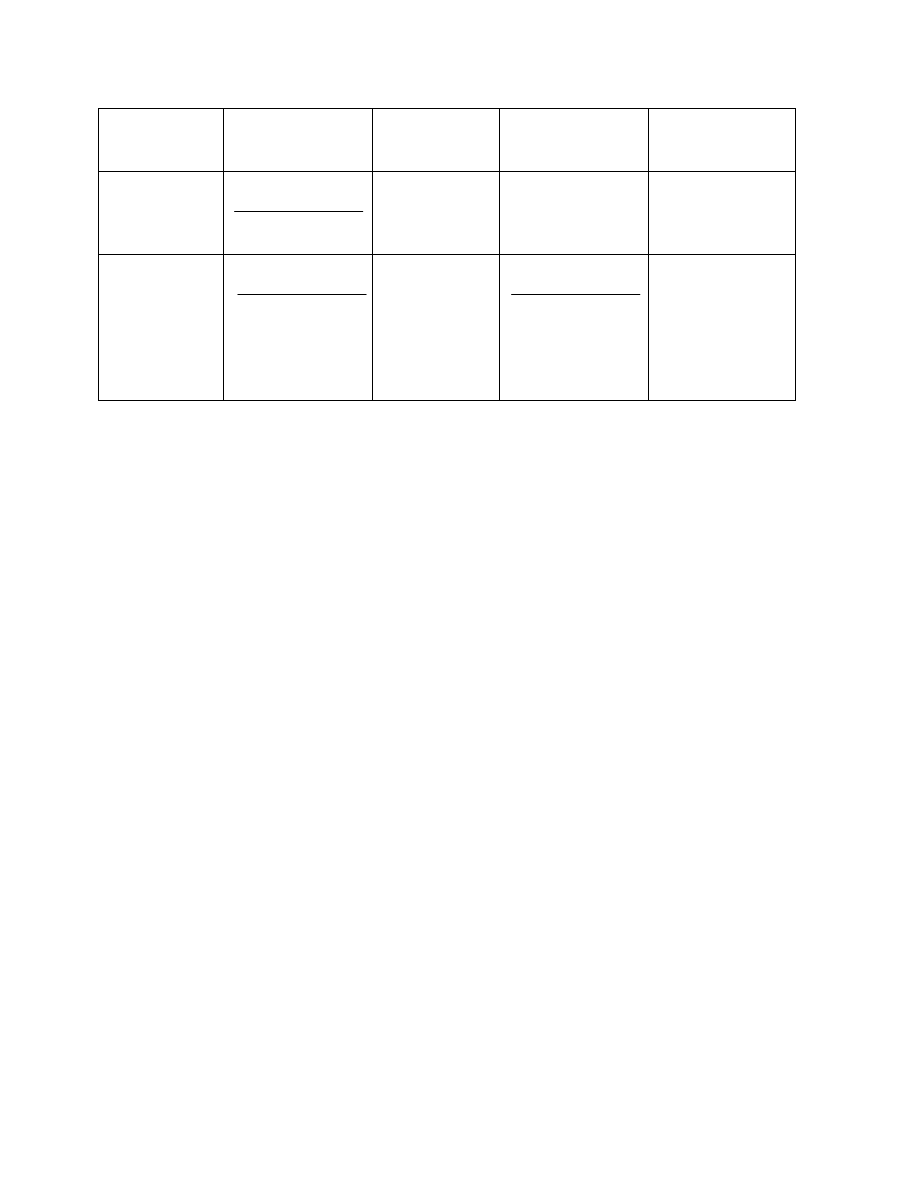

Bilansikirjed

AKTIVA

Käibevara

Raha ja raha ekvivalendid

Finantsinvesteeringud

Nõuded ja ettemaksed

Nõuded ostjate vastu

Maksude ettemaksed ja tagasinõuded

Muud lühiajalised nõuded

Ettemaksed teenuste eest

Varud

Tooraine ja materjal

Lõpetamata toodang

Valmistoodang

Müügiks ostetud kaubad

Ettemaksed varude eest

Bioloogilised varad

Käibevara kokku

Põhivara

Investeeringud tütar- ja sidusettevõtetesse

Tütarettevõtete aktsiad ja osad

Sidusettevõtete aktsiad ja osad

Finantsinvesteeringud

Muud aktsiad ja väärtpaberid

Kindla lunastustähtajaga väärtpaberid

Kindla lunastustähtajaga väärtpaber

Nõuded ja ettemaksed

Pikaajalised laenu- ja muud nõuded, edasilükkunud tulumaks

Kinnisvarainvesteeringud

Materiaalne põhivara

Maa

Ehitised

Masinad ja seadmed

Muu materiaalne põhivara

Lõpetamata ehitised ja ettemaksed

Bioloogilised varad

Immateriaalne põhivara

Firmaväärtus

Muu immateriaalne põhivara

Ettemaksed immateriaalse põhivara eest

Põhivara kokku

AKTIVA (VARAD) KOKKU

PASSIVA (KOHUSTISED JA OMAKAPITAL)

Kohustused

17

Lühiajalised kohustised

Laenukohustised

Lühiajalised laenud ja võlakirjad

Kapitalirendikohustised

Pikaajaliste laenukohustiste tagasimaksed järgmisel perioodil

Konverteeritavad võlakohustised

Võlad ja ettemaksed

Võlad tarnijatele

Võlad töövõtjatele

Maksuvõlad

Muud võlad

Saadud ettemaksed

Eraldised

Sihtfinantseerimine

Lühiajalised kohustised kokku

Pikaajalised kohustised

Laenukohustised

Laenud, võlakirjad ja kapitalirendi kohustised

Konverteeritavad võlakohustised

Võlad ja ettemaksed

Pikaajalised võlad

Saadud ettemaksed

Edasilükkunud tulumaks

Eraldised

Sihtfinantseerimine

Pikaajalised kohustised kokku

Kohustised kokku

Omakapital

Aktsiakapital või osakapital

Registreerimata aktsia- või osakapital

Ülekurss

Oma osad või aktsiad (miinus)

Kohustuslik reservkapital

Muud reservid

Eelmiste perioodide jaotamata kasum (kahjum)

Aruandeaasta kasum (kahjum)

Omakapital kokku

-PASSIVA (KOHUSTISED JA OMAKAPITAL) KOKKU

Kõiki ülejäänud varasid kajastatakse põhivarana. Põhivarad jagunevad:

1) investeeringud tütar- ja sidusettevõtetesse;

18

2) finantsinvesteeringud (finantsvarad, mida tõenäoliselt ei realiseerita lähema 12 kuu

jooksul);

3) kinnisvarainvesteeringud (on kinnisvaraobjekt (maa või hoone (või osa hoonest) või

mõlemad), mida ettevõte hoiab eelkõige renditulu teenimise, väärtuse kasvu või mõlema

eesmärgil, mitte aga kasutamiseks toodete või teenuste tootmisel, halduseesmärkidel või

müügiks tavapärase äritegevuse käigus);

4) nõuded ja ettemaksed;

5) materiaalne põhivara (on materiaalne vara, mida ettevõte kasutab toodete tootmisel,

teenuste osutamisel või halduseesmärkidel ja mida ta kavatseb kasutada pikema perioodi

jooksul kui üks aasta);

6) immateriaalne põhivara (on füüsilise substantsita vara, mida raamatupidamiskohustuslane

kasutab toodete tootmisel, teenuste osutamisel või halduseesmärkidel ja mida ta kavatseb

kasutada pikema perioodi jooksul kui üks aasta);

Materiaalse põhivara arvestuspõhimõtted

Esmane arvelevõtmine

Materiaalne põhivara (piiramatu ja piiratud kasutuseaga) võetakse algselt arvele tema

soetusmaksumuses, mis koosneb ostuhinnast ja otseselt soetamisega seotud kulutustest.

Edasine kajastamine

Materiaalset põhivara kajastatakse bilansis tema soetusmaksumuses, millest on maha arvatud

akumuleeritud kulum ja võimalikud väärtuse langusest tulenevad allahindlused.

Amortisatsioon on vara amortiseeritava osa kandmine kulusse vara kasuliku eluea jooksul.

Valitud amortisatsioonimeetod peab süstemaatiliselt peegeldama vara kasutamisest tema

kasuliku eluea jooksul saadava majandusliku kasu jaotumist ajas (mis ei pruugi ühtida

vara väärtuse vähenemisega ajas). Amortiseerimine peab väljendama vara kasutamist, mitte

ilmtingimata tema väärtuse muutumist. Olulise lõppväärtusega varaobjektide puhul

amortiseeritakse kasuliku eluea jooksul kulusse ainult soetusmaksumuse ja lõppväärtuse vahelist

amortiseeritavat osa.

Immateriaalse põhivara arvestuspõhimõtted

Esmane arvelevõtmine

Immateriaalset varaobjekti kajastatakse bilansis ainult juhul, kui:

a) objekt on ettevõtte poolt kontrollitav;

b) on tõenäoline, et ettevõte saab objekti kasutamisest tulevikus majanduslikku kasu;

c) objekti soetusmaksumus on usaldusväärselt hinnatav;

d) vara ei tulene ettevõttesiseselt tehtud kulutustest uurimis- või arendustegevusele.

Immateriaalne põhivara võetakse algselt arvele tema soetusmaksumuses, mis koosneb

ostuhinnast ja otseselt soetamisega seotud kulutustest.

Edasine kajastamine

Immateriaalset põhivara kajastatakse bilansis tema soetusmaksumuses, millest on maha arvatud

akumuleeritud kulum ja võimalikud väärtuse langusest tulenevad allahindlused.

Kui ettevõttel ei ole võimalik usaldusväärselt hinnata immateriaalse vara kasulikku eluiga,

eeldatakse, et kasulik eluiga on kuni 10 aastat.

Kinnisvarainvesteeringute arvestuspõhimõtted

Kinnisvarainvesteering on kinnisvaraobjekt (maa või hoone (või osa hoonest) või mõlemad),

mida ettevõte hoiab (kas omanikuna või kapitalirendi tingimustel rendituna) eelkõige renditulu

19

teenimise, väärtuse kasvu või mõlemal eesmärgil, mitte aga kasutamiseks toodete või teenuste

tootmisel, halduseesmärkidel või müügiks tavapärase äritegevuse käigus.

Esmane arvelevõtmine

Kinnisvarainvesteering võetakse bilansis algselt arvele tema soetusmaksumuses, mis sisaldab ka

soetamisega otseselt seotud kulutusi.

Edasine kajastamine

Kinnisvarainvesteeringud, mille õiglast väärtust on võimalik usaldusväärselt hinnata mõistliku

kulu ja pingutusega, kajastatakse kirjeldatud õiglase väärtuse meetodil.

Kinnisvarainvesteeringud, mille õiglast väärtust ei ole võimalik usaldusväärselt hinnata mõistliku

kulu ja pingutusega, kajastatakse soetusmaksumuse meetodil. Õiglase väärtuse meetodi

rakendamisel hinnatakse kinnisvarainvesteering igal bilansipäeval tema õiglasele väärtusele.

Õiglase väärtuse meetodil kajastatavatelt kinnisvarainvesteeringutelt ei arvestata amortisatsiooni.

Kui õiglast väärtust ei ole võimalik usaldusväärselt hinnata, siis rakendatakse soetusmaksumuse

meetodit analoogselt materiaalse põhivaraga, see tähendab soetusmaksumuses, millest on maha

arvatud akumuleeritud kulum ja võimalikud allahindlused väärtuse langusest.

2.1.2 Finantsinstrumendid

Finantsinstrument on leping, mille tulemusena tekib ühele osapoolele finantsvara ja teisele

osapoolele finantskohustis või omakapitaliinstrument.

Finantsvara on vara, mis on:

a) raha;

b) lepinguline õigus saada teiselt osapoolelt raha või muid finantsvarasid (näit nõuded

ostjate vastu);

c) lepinguline õigus vahetada teise osapoolega finantsvarasid potentsiaalselt kasulikel

tingimustel (näit positiivse õiglase väärtusega tuletisinstrumendid);

d) teise ettevõtte omakapitaliinstrument (näit investeering teise ettevõtte aktsiatesse).

Lühiajaliste kohustistena kajastatakse järgnevaid kohustisi:

a) kohustisi, mis eeldatavasti arveldatakse ettevõtte tavapärase äritsükli jooksul (näit võlad

tarnijatele);

b) kohustisi, mida hoitakse eelkõige kauplemiseesmärgil;

c) kohustisi, mille maksetähtaeg on 12 kuu jooksul alates bilansipäevast (näit lühiajalised

laenud).

Kõiki muid kohustusi kajastatakse pikaajaliste kohustistena.

Finantskohustis on lepinguline kohustus:

a) tasuda teisele osapoolele raha või muid finantsvarasid (näit kohustis tarnijate ees); või

b) vahetada teise osapoolega finantsvarasid potentsiaalselt kahjulikel tingimustel (näit

negatiivse õiglase väärtusega tuletisinstrumendid).

Omakapitaliinstrument on leping, mis annab õiguse osaleda ettevõtte netovaras (näit aktsia või

aktsiaoptsioon).

Tuletisinstrument on finantsinstrument:

a) mille väärtus sõltub muutustest intressimääras, väärtpaberi hinnas, valuutakursis,

hinnaindeksis või muus sarnases alusmuutujas;

b) mille algne soetusmaksumus on null või väga väike võrreldes teiste lepingutüüpidega, mis

reageerivad samas suunas ja ulatuses turusituatsiooni muutustele;

20

c) mille arveldamine toimub minevikus.

Näideteks tuletisinstrumentidest on forward-, futuur-, swap- või optsioonilepingud.

Tuletisväärtpaberid jagunevad:

–Optsioon e valikleping on leping, mis annab omanikule kokkulepitud ajaks tulevikus õiguse,

kuid mitte kohustuse müüa vastaspoolele või osta vastaspoolelt vara kindlaksmääratud hinnaga

kokkulepitud aja jooksul.

–Forvardleping e otsevahetusleping – kahe osapoole vaheline hinnakokkulepe, mille alusel

toimub lepingus määratud ajal tulevikus ostu-müügileping.

–Futuurleping e tähtajaleping on kahe osapoole vaheline börsil vabalt kaubeldav kokkulepe

kindlaksmääratud hinnaga kokkulepitud tähtpäeval tulevikus osta-müüa kokkulepitud tüüpi ja

koguses finantsvara.

–Swap e vahetuslepingud, kus tehingute puhul vahetavad osapooled kokkulepitud summad

tingimusel, et kokkulepitud aja möödudes toimub vastupidine operatsioon. Kahest eri tehingust

kombineeritud tehingut nimetatakse swapiks.

Akstiaturgudel

kasutatakse

optsioonitehinguid,

valuutaturgudel

forvardtehinguid

ja

intressiturgudel swap-tehinguid.

Finantsvarad ja finantskohustised võetakse algselt arvele nende soetusmaksumuses, milleks on

antud finantsvara või –kohustise eest makstava või saadava tasu õiglane väärtus.

Kajastamine tehingupäeval

Finantsvarade oste ja müüke tuleb järjepidevalt kajastada tehingupäeval. Tehingupäev on päev,

mil ettevõte võtab endale kohustise (sõlmib lepingu) teatud finantsvara ostuks või müügiks.

Edasine kajastamine:

Korrigeeritud soetusmaksumuses kajastatakse järgmisi finantsvarasid:

a) nõuded ostjate vastu, viitlaekumised ning muud lühi- ja pikaajalised nõuded (sh. laenunõuded);

b) lunastustähtajani hoitavad finantsinvesteeringud (näit. börsil noteeritud võlakirjad), kui

ettevõte on valinud arvestusmeetodiks korrigeeritud soetusmaksumuse meetodi (vastasel korral

tuleb kajastada neid investeeringuid õiglases väärtuses).

Finantsinstrumendile kord valitud arvestusmeetodit rakendatakse järjepidevalt.

Õiglases väärtuses (väärtuse muutus kajastatuna kasumiaruandes) kajastatakse järgmisi

finantsvarasid:

a) lühi- ja pikaajalised finantsinvesteeringud aktsiatesse ja teistesse omakapitaliinstrumentidesse,

mille õiglane väärtus on usaldusväärselt hinnatav;

b) lühi- ja pikaajalised finantsinvesteeringud börsil noteeritud võlakirjadesse ja teistesse

võlainstrumentidesse,

i. mida ettevõte ei kavatse hoida lunastustähtajani;

ii. mida ettevõte kavatseb hoida lunastustähtajani, kuid on valinud arvestusmeetodiks õiglase

väärtuse meetodi; või

iii. mille puhul ettevõte ei ole soetamishetkel kindel, kas ta kavatseb seda hoida lunastustähtajani;

c) positiivse õiglase väärtusega tuletisinstrumendid.

Soetusmaksumuse meetodil (st soetusmaksumus miinus võimalikud allahindlused) kajastatakse

investeeringud aktsiatesse ja teistesse omakapitaliinstrumentidesse, mis ei ole avalikult

kaubeldavad ning mille õiglast väärtust ei ole võimalik usaldusväärselt mõõta.

Kõiki finantskohustisi kajastatakse bilansis korrigeeritud soetusmaksumuses, välja arvatud

negatiivse õiglase väärtusega tuletisinstrumendid, mida kajastatakse õiglases väärtuses.

21

2.1.3 Ostjate tasumata summade juhtimine

Eesmärgiks on:

kindlustada pidev objektiivne info ostjatelt laekumata arvetest;

kiirendada ostjate tasumata summade laekumist;

vältida arvete mittelaekumisest tulenevaid riske.

Ostjate laekumata summadest õige ja õiglase info saamiseks on bilansis soovitav ostjate tasumata

summade konto allkontodel välja tuua ostjate tasumata summade suurus sõltuvalt maksetähtaja

ületamisest. Näiteks:ostjate tasumata summad maksetähtaja piires,

ostjate tasumata summad, mis on maksetähtaja ületanud kuni 30 päeva,

ostjate tasumata summad, mis on maksetähtaja ületanud kuni 31-60 päeva,

ostjate tasumata summad, mis on maksetähtaja ületanud üle 60 päeva.Ostjate tasumata

summade analüüsimiseks on abiks ka alljärgnevad näitajad:

debitoorse võlgnevuse kestus päevades (mõõdab aega, mis keskmiselt kulub müüdud

toodete ja teenuste eest raha laekumiseni),

ostjate tasumata summade ja müügitulu suhe (võrdleb ostjate tasumata summade all kinni

olevat rahasummat igakuiselt müügituluga),

ostjate võlgnevuse analüüs (laekumata arvete summa, laekumised maksetähtaja piires,

maksetähtaeg ületatud kuni 30, 30-60, üle 60),

kliendi maksetavade analüüs (laekunud arvete summa, laekumised tähtaja piires,

maksetähtaeg ületatud).

Ostjate tasumata arvete tasumise juhtimine peab olema igapäevane tegevus.

Regressiõiguseta või regressiõigusega nõuete faktooringu kajastamine.

2.1.4 Tarnijatele tasumata summad

Teha tarnijatele tasumata arvete aegumisaruanne (tarnijatele tasumata arvete kogusumma,

maksetähtaja ületanud tarnijatele tasumata arvete summa, tarnijatele tasumata arvete summa

maksetähtaegade lõikes).

Leida kreditoorse võlgnevuse käibekordaja ja –käibe(kulu)välde.

2.1.5 Varud

Vastused tuleks otsida järgmistele küsimustele:

mis on varud?

kas varude suurus on optimaalne, arvestades antud firma spetsiifilist iseloomu?

kas firmal on varudes seisva toodangu jaoks küllaldaselt turgu?

Varud on varad:

a) mida hoitakse müügiks tavapärase äritegevuse käigus;

b) mida parajasti toodetakse müügiks tavapärase äritegevuse käigus;

c) materjalid või tarvikud, mida tarbitakse tootmisprotsessis või teenuste osutamisel.

Varude arvestuspõhimõtted

Varud võetakse algselt arvele nende soetusmaksumuses, mis koosneb ostukulutustest,

tootmiskulutustest ja muudest kulutustest, mis on vajalikud varude viimiseks nende

olemasolevasse asukohta ja seisundisse. Juhul kui üksikud varude objektid on üksteisest selgelt

eristatavad, lähtutakse nende soetusmaksumuse kindlaksmääramisel konkreetselt iga objekti

soetamiseks tehtud kulutustest (individuaalmaksumuse meetod, näit kui on tegemist mingi

22

projektiga). Juhul kui üksikud varude objektid ei ole üksteisest selgelt eristatavad, kasutatakse

soetusmaksumuse kindlaksmääramiseks kas FIFO või kaalutud keskmise soetusmaksumuse

meetodit. Olemuselt ja kasutuselt sarnaste varude suhtes kasutatakse ühesugust meetodit. Näide!

Võib kasutada ka standardhinna meetodit (toitlustuses), jaehinna meetodit (varude müügihinda

vähendatakse vastava brutomarginaali % võrra), viimase ostuhinna meetodit.

Edasine kajastamine:

Varusid kajastatakse bilansis nende soetusmaksumuses või neto realiseerimismaksumuses,

sõltuvalt sellest, kumb on madalam. Neto realiseerimisväärtus on toote hinnanguline müügihind

tavapärase äritegevuse käigus, millest on maha arvatud hinnangulised kulutused, mis on

vajalikud toote müügivalmidusse viimiseks ja müügi sooritamiseks.

Analüüsimiseks leida varude kasutamise suhtarvud: varude käibekordaja, varude

käibe(kulu)välde, varude ja käibevara suhe.

2.2 Kasumiaruanne

(tulude ja kulude aruanne) on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase

aruandeperioodi majandustulemust (tulusid, kulusid ja kasumit või kahjumit).

2.2.1 Tulu

on majandusliku kasu suurenemine aruandeperioodil vara lisandumisena või suurenemisena või

kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike

sissemaksed omakapitali. Tulude all arvestatakse tulu: a) kaupade müügist; b) teenuste

osutamisest; c) ettevõtte varade kasutada andmisest juhul, kui selle eest tasutakse intresside,

litsentsitasude või dividendide vormis. Tulu kajastatakse saadud või saadaoleva tasu õiglases

väärtuses. Juhul kui tasumine toimub vahetult või lühikese perioodi jooksul pärast tehingu

toimumist, võrdub tehingu müügitulu saadud või saadaoleva rahasummaga. Juhul kui tasumine

toimub alles teatud pikema ajaperioodi möödudes (näit järelmaksuga müügi korral), siis on tasu

õiglane väärtus väiksem kui laekuva rahasumma nominaalväärtus. Sellisel juhul kajastatakse

müügitulu laekuva rahasumma nüüdisväärtuses.

Tulu kaupade müügist kajastatakse siis, kui kõik alljärgnevalt loetletud tingimused on täidetud:

a) olulised omandiga seonduvad riskid ja hüved on läinud üle müüjalt ostjale;

b) müüjal ei ole jätkuvalt niisugust haldamise vastutust, mida seostatakse omandiga ning

puudub kontroll kauba või toote üle;

c) tulu müügitehingust saab usaldusväärselt mõõta;

d) tehingust saadava tasu laekumine on tõenäoline;

e) tehinguga seotud kulutusi on võimalik usaldusväärselt hinnata.

Tulu teenuste müügist kajastatakse lähtuvalt osutatava teenuse valmidusastmest bilansipäeval,

eeldusel, et teenuse osutamist hõlmava lepingu lõpptulemust (s.o tehinguga seotud tulusid ja

kulusid) on võimalik usaldusväärselt prognoosida. Kui teenuse osutamist hõlmava tehingu

lõpptulemust ei ole võimalik usaldusväärselt prognoosida, siis tulu kajastatakse ainult tegelike

lepingu täitmisega seotud kulude ulatuses, eeldusel, et on tõenäoline, et teenuse osutaja suudab

katta vähemalt teenusega seotud kulud. Juhul kui ei ole tõenäoline, et teenuse osutaja suudab

tagasi teenida vähemalt teenusega seotud kulud, tulu teenuse osutamisest ei kajastata. Tulu, mida

saadakse vara kasutada andmise eest intresside, litsentsitasude või dividendidena kajastatakse siis

kui: a) tulu laekumine on tõenäoline, b) tulu suurust on võimalik usaldusväärselt hinnata.

23

Tulud ja kulud fikseeritakse nende tekkimise momendil, sõltumata sellest, kas raha on laekunud

või välja makstud. Tulusid ja kulusid ei saldeerita omavahel kasumiaruandes, välja arvatud juhul,

kui tulud ja kulud on tekkinud ühest ja samast või suurest hulgast sarnastest tehingutest, mis ei

ole eraldivõetuna olulised (põhivara müük, renditasu jne).

2.2.2 Kulud

on majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või

amortisatsioonina või kohustiste tekkimisena, mille tulemusena omakapital väheneb, välja

arvatud omakapitali arvel omanikelele tehtud väljamaksed. Kulusid kajastatakse samas perioodis,

kui kajastatakse nendega seotud tulusid (tulude ja kulude vastavuse printsiip). Kulutused, mis

tõenäoliselt osalevad majandusliku kasu tekitamisel järgmistel perioodidel, kajastatakse nende

tekkimise hetkel varana ning kajastatakse kuluna perioodil, mil nad loovad majanduslikku kasu

(näiteks kulutused materiaalsele põhivarale). Kulutused, mis osalevad majandusliku kasu

tekitamisel aruande perioodil või ei osale majandusliku kasu tekitamisel, kajastatakse kuluna

nende tekkimise perioodil.

2.2.3 Kasum (kahjum)

on raamatupidamiskohustuslase aruandeperioodi tulude ja kulude vahe.

Raamatupidamise seaduse lisa 2 - Kasumiaruande skeemid

SKEEM 1

Müügitulu

Muud äritulud

Valmis- ja lõpetamata toodangu varude

jääkide muutus

Kapitaliseeritud väljaminekud oma tarbeks

põhivara valmistamisel

Kaubad, toore, materjal ja

teenused

Mitmesugused tegevuskulud

Tööjõu kulud

palgakulu

sotsiaalmaksud

pensionihüvitised

Põhivara kulum ja väärtuse

langus

Muud ärikulud

Ärikasum (-kahjum)

Kasum (kahjum) tütar- ja sidusettevõtetelt

Kasum (kahjum) finantsinvesteeringutelt

Intressikulud

Muud finantstulud ja -kulud

SKEEM 2

Müügitulu

Müüdud toodangu (kaupade, teenuste) kulu

Brutokasum (-kahjum)

Turustuskulud

Üldhalduskulud

Muud äritulud

Muud ärikulud

Ärikasum (-kahjum)

Kasum (kahjum) tütar- ja sidusettevõtetelt

Kasum (kahjum) finantsinvesteeringutelt

Intressikulud

Muud finantstulud ja -kulud

24

Kasum (kahjum) enne tulumaksustamist

Tulumaks

Aruandeaasta puhaskasum (-kahjum)

Kasum (kahjum) enne maksustamist

Tulumaks

Aruandeaasta puhaskasum (-kahjum)

Raamatupidamiskohustuslane peab oma raamatupidamise aastaaruandes kasutama ühte

raamatupidamise seaduse lisas 2 toodud kasumiaruande skeemidest. Kasumiaruande skeemis 1

(traditsiooniline Saksa kasumiaruande vorm) on ärikulud liigendatud lähtudes kulude olemusest –

kuluelementidest (näit materjalikulu, tööjõukulu, amortisatsioonikulu). Siin summeeritakse ja

klassifitseeritakse kõik perioodi tootmiskulud, mitte aga kulud müüdud toodangule ehk

kasumiaruanne koostatakse nn kogukulu meetodil.

„Valmis- ja lõpetamata toodangu varude jääkide muutus“ – jääkide suurenemist näidatakse

kulude vähendusena („negatiivse kuluna“) ning jääkide vähenemist kulude suurendusena.

„Kapitaliseeritud väljaminekud oma tarbeks põhivara valmistamisel“ – varud, mida on kasutatud

põhivara valmistamiseks (nende soetusmaksumus on kapitaliseeritud antud põhivaraobjekti

soetusmaksumuses) ning mis on kajastatud mõnel teisel kasumiaruande kirjel kuluna,

kajastatakse sellel kirjel kulude vähendusena („negatiivse kuluna“).

Skeemis 2 (USA ja Briti vorm) on kulud esitatud tehnoloogilisest järgnevusest lähtudes, vastavalt

kulude funktsioonile. Tähtis on siin kulude tekkimise koht. Skeemi 2 kohaselt kajastatakse ainult

müüdud toodanguga seotud kulud (nn käibekulu meetod). Skeem 2 on investorile informatiivsem

ja rahvusvaheliselt rohkem kasutatud, olgugi et teda on raskem koostada.

Ettevõtted, kellel esineb selliseid kasumeid ja kahjumeid, mida ei kajastata kasumiaruandes (muu

koondkasum või –kahjum), esitavad lisaks kasumiaruandele ka koondkasumiaruande.

Koondkasumiaruanne esitatakse kasumiaruande järel eraldi aruandena.

2.2.4 Kasumiaruande analüüs lähtudes kuluarvestuse printsiibist

Kuluarvestus baseerub kulude klassifitseerimisel püsivateks ja muutuvateks kuludeks. Kulud

mõjutavad kõige enam rentaablust.

• Lahutades müügitulust muutuvkulud, saame piirkasumi, ning võrreldes viimast

müügituluga, on võimalik näha, kui suur on muutuvkulude mõju toodangu realiseerimisest

saadavale kasumile.

• Lahutades piirkasumist püsikulud, saadakse kasumi enne intresse ja makse (EBIT).

Võrreldes seda piirkasumiga, on võimalik näha, milline on püsikulude mõju kasumile ning

EBIT-i võrdlemine müügituluga annab ülevaate kogukulude mõjust ilma intressikuludeta

kasumile.

2.3 Rahavoogude aruanne

on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi

rahavoogusid. Siin kajastatakse raamatupidamiskohustuslase aruandeperioodi laekumisi ja

väljamakseid, rühmitatuna vastavalt nende eesmärgile äritegevuse, investeerimistegevuse ja

finantseerimistegevuse rahavoogudeks.

Rahavoogude aruande eesmärgiks on anda ülevaade ettevõtte poolt genereeritavast rahast ja

ettevõtte poolt tarbitavast rahast, finantseerimisallikatest ning muutustest ettevõtte käsutuses

olevas rahas ja raha ekvivalentide hulgas. Rahavoogude aruandes avaldatav informatsioon on

25

oluline selleks, et hinnata ettevõtte võimet genereerida raha ja raha ekvivalente, mis on omakorda

aluseks ettevõtte väärtuse hindamisel.

Rahavoogude aruanne võtab kokku need majandustehingud, mis tekitasid raha sissetuleku ja

väljamineku. Rahavoogude aruanne on kassapõhine st arvesse võetakse ainult need tehingud, mis

mõjutasid rahajääki. Rahavoogude aruanne on sild, mis ühendab kahe aasta bilansse.

Rahavoogude aruanne:

annab infot firma rahalise seisundi muutumise (põhjuste) kohta,

aitab hinnata raha laekumise ja väljamaksete planeerimist ning kontrollimist

aruandeperioodil,

aitab prognoosida raha laekumist ja väljamaksmist,

aitab hinnata firma võimet maksta dividende ja intresse.

Raha all mõistetakse raha kassas ja jooksvatel hoiuarvetel. Rahaekvivalentideks on lühiajalised

(üldjuhul kuni 3 kuud), kõrglikviidsed investeeringud, mida saab kohe konventeerida

teadaolevateks rahasummadeks (lühiajalised deposiidid, võlatähed, vekslid, obligatsioonid).

Rahavoogude aruandes näidatakse eraldi rahakäive äritegevusest, investeerimisest,

finantseerimisest. Rahajäägi muutus äritegevusest on sisuliselt kassapõhine ärikasum.

Äritegevuse all mõistetakse kaupade müüki ja teenuste osutamist, mis on ettevõtte põhiliseks

tegevusalaks (kaupade ja teenuste müük, saadud intressid ja dividendid, kulutused äritegevusele

ja makstud intressid, palgad ja tulumaks).

Rahajäägi muutus investeerimistegevusest kajastab muutusi ettevõtte aktivates. Pikaajaliselt

kasutatava vara ja muude rahaekvivalentideks mitteloetud investeeringute soetamist. Infot

investeerimistegevuse kohta saab peamiselt bilansi aktivapoolelt - põhivarade osast.

Rahavoogude aruande see osa näitab, kuidas firma kasutab põhitegevusest saadud raha,

investeerides seda põhivarasse ja väärtpaberitesse, samuti laekumisi põhivara müügist, teiste

ettevõtete aktsiate ja võlakirjade müügist, teistele ettevõtetele antud laenude põhisumma

laekumistest. Selles osas kajastatakse ka raha väljaminekud põhivara soetamiseks, teiste

ettevõtete aktsiate ja võlakirjade ostmiseks ning laenude andmiseks.

Rahajäägi muutus finantseerimistegevusest kajastab muutusi ettevõtte kohustustes ja

omakapitalis. Rahajäägi muutus finantseerimistegevusest näitab, kuidas firma finantseeris oma

põhi - ja investeerimistegevust. Võlakirjade emiteerimine, laenude võtmine ja oma aktsiate müük

suurendavad rahajääki. Laenude põhisumma tagasimaksmine ning aktsionäridele dividendide

väljamaksmine vähendavad rahajääki.

2.3.1 Rahavoogude aruande koostamise meetodid

Rahavoogude aruande koostamiseks vajalik info saadakse perioodi alguse ja lõpu bilanssidest,

kasumiaruandest ning pearaamatust.

Äritegevuse rahakäivet saab kajastada kas otsemeetodil või kaudmeetodil. Investeerimis – ja

finantseerimistegevuse rahavoogusid kajastatakse ainult otsemeetodil.

Otsemeetodi rakendamisel konstrueeritakse kassapõhine kasumiaruanne "ülevalt - alla"

põhimõttel. Rahajäägi absoluutjuurdekasv põhitegevusest leitakse põhitegevuse sissetulekute ja

väljaminekute vahena.

Kui rahavoogude aruande koostamine toimub kaudmeetodil, siis rakendatakse "alt - üles"

põhimõtet st lähtutakse tekkepõhisest puhaskasumist, mis teisendatakse kassapõhiseks

äritegevuskasumiks. Teisendamine seisneb puhaskasumi korrigeerimises 1) kulude/tuludega,

26

millega ei kaasnenud raha väljaminekut/laekumist; 2) kasumiaruande elementidega, mis pole

seotud põhitegevusega (investeerimis- või finantseerimistegevusest tulenevate rahavoogudega

seotud tulude ja kuludega); 3) põhitegevusega seotud bilansikirjete absoluuthälvetega (muutused

käibevaras ja lühiajalistes kohustustes).

Kaudmeetodil koostatud aruandes liidetakse puhaskasumile juurde kulud, millega ei kaasne raha

väljaminekut (amortisatsioon, ebatõenäoliste laekumiste summa, kapitaliosalusmeetodil arvutatud

kahjum finantsinvesteeringutest teistesse ettevõtetesse, kahjum valuutakursi muutustest jne).

Tulud,

millega

ei

kaasne

raha

sissetulekut

lahutatakse

puhaskasumist

(kasum

finantsinvesteeringutest, kasum valuutakursi muutustest jne).

Kasumiaruande elemendid, mis pole seotud põhitegevusega, on näiteks kasum ja kahjum

materiaalse ja immateriaalse põhivara müügist ja likvideerimisest, finantsinvesteeringute

müügikasum/kahjum, kasum/kahjum võlgade mahakandmisest.

Otse - ja kaudmeetodil koostatud rahavoogude aruannete erinevus seisneb ainult äritegevuse

rahavoogude erinevas kajastamises. Investeerimis - ja finantseerimistegevust kajastavad

aruandeosad on mõlema meetodi rakendamise osas identsed ja peavad kajastama raha tegelikku

laekumist ja väljamaksmist.

2.3.2 Millele keskenduda rahavoogude aruande analüüsil?

• Kas ettevõtte rahakäibed olid positiivsed/negatiivsed?

• Milline oli rahakäive äritegevusest, investeerimisest, finantseerimisest?

• Milline oli raha ja raha ekvivalentide algsaldo ja lõppsaldo?

• Millistest tegevustest olid rahakäibed positiivsed / negatiivsed ja miks?

• Millised rahakäibed äritegevuses olid positiivsed / negatiivsed ja miks?

• Millistest investeerimistegevustest olid rahakäibed positiivsed / negatiivsed ja miks?

• Kui suur on puhas raha sisse/väljavoog enne finantseerimist?

• Millised on muudatused ettevõtte finantseerimises?

• Milliste allikate arvel on finantseerimine suurenenud / vähenenud?

Rahavoogudega seotud suhtarvud:

Analüüsitakse, kas likviidsed varad katavad vajalikke kulutusi ning tagavad kapitali kasvu.

Põhivara rahasiduvus ehk reinvesteerimiskordaja (cash reinvestment ratio) on kassapõhine

suhtarv, mille arvutamisel võrreldakse reinvesteeritud raha põhivara soetusmaksumuse ja

puhaskäibekapitali kogusummaga. Vastuvõetavaks peetakse väärtust 7-11%.

rahavoog põhitegevusest - makstud dividendid

Põhivara rahasiduvus=-------------------------------------------------------------------

(reinvesteerimiskordaja)

põhivara soetusmaksumus+puhaskäibekapital

Rahakatte adekvaatsuskordaja (piisavusnäitaja) (cash-flow adequacy ratio)

X aasta rahavoog põhitegevusest

Rahavoo adekvaatsus=-----------------------------------------------------------

27

X aasta soetatud materiaalne põhivara+varude suurenemine (kasv)

kogusummas+väljamakstud dividendid

Varude puhul võetakse arvesse ainult suurenemised, vähenemisi ei arvestata. Kui rahakatte

adekvaatsuskordaja väärtus on vähemalt 1, näitab see, et firma on katnud oma rahavajaduse ilma

välise finantseerimiseta.

Rahavoogude aruanne

Otsemeetod

Kaudmeetod

Raha laekumine

põhitegevusest

Raha väljaminek

põhitegevusest

Rahajäägi muutus

põhitegevusest

Puhaskasum

Tulud ja kulud, millega ei

kaasne rah

akäivet

Täpsustused tekkepõhise

arvestuse korrigeerimisel

kassapõhiseks

Rahajäägi muutus

põhitegevusest

MIINUS

VÕRDUB

PLUSS / MIINUS

PLUSS / MIINUS

VÕRDUB

PLUSS / MIINUS

Rahajäägi muutus

investeerimistegevusest

PLUSS / MIINUS

Rahajäägi muutus

finantseerimistegevusest

VÕRDUB

Rahajäägi

kogumuutus

28

Põhitegevuse rahavoogude leidmine otsemeetodil

(skeemi 2 kohaselt koostatud tekkepõhine kasumiaruanne konverteeritakse kassapõhiseks)

Tulu/kulu

(Tekkepõhine arvestus

Korrigeerimine

Raha sissetulek/väljaminek

(kassapõhine arvestus)

Müügitulu

+ Ostjate debitoorse

võlgnevuse algjääk

- Ostjate debitoorse

võlgnevuse lõppjääk

= Klientidelt laekunud raha

Muud tulud (näiteks rent ja intress)

Renditulu

+ Ettelaekunud rendi

lõppjääk

- Ettelaekunud rendi algjääk

= Rendimaksetena laekunud

raha

Intressitulu

+ Laekumata intresside

algjääk

- Laekumata intresside

lõppjääk

= Intressidena laekunud raha

Müüdud kaupade

omamaksumus

+ Varude lõppjääk

- Varude algjääk

+ Tarnijatele tasumata arvete

algjääk

- Tarnijatele tasumata arvete

lõppjääk

= Raha väljaminek varude

soetamiseks

Ärikulud (näiteks kindlustus ja palgad, kuid mitte depretsiatsioon, amortisatsioon jt

mitterahalised kulud)

Kindlustus

+ Kindlustusmaksete

ettemaksu algjääk

- Kindlustusmaksete

ettemaksu lõppjääk

= Raha väljaminek

kindlustusmakseteks

Palgakulu

+ Palgavõlgnevuse algjääk

- Palgavõlgnevuse lõppjääk

=Väljamakstud palgad

Tulumaks

+ Tulumaksuvõla algjääk

- Tulumaksuvõla lõppjääk

= Äramakstud tulumaks

Rahajäägi juurdekasv

põhitegevusest

29

Rahavoogude aruanne

Rahavoogude aruande koostamine kaugmeetodil: puhaskasumi korrigeerimine rahajäägi muudu

leidmiseks põhitegevusest

Liidetakse puhaskasumile juurde

Lahutatakse puhaskasumist

Kulud (tulud),

millega ei kaasne

raha väljaminekut

(laekumist)

materiaalse põhivara

depretsiatsioonikulu

materiaalse põhivara

depletsioonikulu

immateriaalse põhivara

amortisatsioonikulu

pikaajalise võlakirja diskonto

amortisatsioon

edasilükatud tulumaksu

suurenemine

kahjum valuutakursi

muutustest

ebatõenäolise laekumise

kahjum

pikaajalise võlakirja

üleväärtuse amortisatsioon

edasilükatud tulumaksu

vähenemine

kasum valuutakursi

muutustest

Kasumiaruande

elemendid, mis

pole seotud

põhitegevusega

materiaalse põhivara

müügikahjum

finantsinvesteeringute

müügikahjum

kahjum võlgade

mahakandmisest

erakorralised kulud

materiaalse põhivara

müügikasum

finantsinvesteeringute

müügikasum

kasum võlgade

mahakandmisest

erakorralised tulud

Tekkepõhise

arvestuse

korrigeerimine

kassapõhiseks

põhitegevusega seotud

käibevara (näiteks ostjate

debitoorne võlgnevus, varud,

ettemakstud kulud)

vähenemine

põhitegevusega seotud

lühiajaliste kohustuste

(näiteks tarnijatele tasumata

arved) suurenemine

põhitegevusega seotud

käibevara (näiteks ostjate

debitoorne võlgnevus, varud,

ettemakstud kulud)

suurenemine

põhitegevusega seotud

lühiajaliste kohustuste

(näiteks tarnijatele tasumata

arved) vähenemine

Muud

kapitaliosaluse meetodil

arvutatud kahjum

finantsinvesteeringutest

teistesse ettevõtetesse

kapitaliosaluse meetodil

arvutatud kasum

finantsinvesteeringutest

teistesse ettevõtetesse

30

3. Ettevõtte maksevõimelisuse hindamine

Ettevõtte maksevõime võib jaotada kaheks: lühiajaline – ja pikaajaline maksevõime.

3.1 Lühiajalise maksevõime hindamine

Ettevõtte maksevõimelisuse analüüs on tihedalt seotud likviidsuse mõistega.

Vara likviidsus – ettevõtte varade võime muutuda (konverteeruda) maksevahendeiks.

Ettevõtte

Ettevõtte

=

likviidsus

maksevõimelisus

Ettevõtte likviidsus e maksevõimelisus s.o ettevõtte võime tasuda tähtaegselt ettenähtud

kohustisi. Ettevõtte likviidsus sõltub ettevõtte varade likviidsusest. Tuleb teha vahet vara

likviidsusel ja ettevõtte likviidsusel.

Tähtaegselt tuleb katta lühiajalisi kohustisi, neid on võimalik katta käibevarade arvelt. Järelikult

on ettevõtte maksevõimelisuse probleem ettevõtte käibevarade ja lühiajaliste kohustiste

vahekorra probleem.

Ettevõtte maksevõimelisus on ettevõtte majandustegevuse tulemus, mitte viimase põhjus.

Maksevõimetus on aluseks ettevõtte pankrotile. EV Pankrotiseadus seab pankrotihalduri

tegevuses olulisele kohale ettevõtte majandustegevuse analüüsi ja planeerimise.

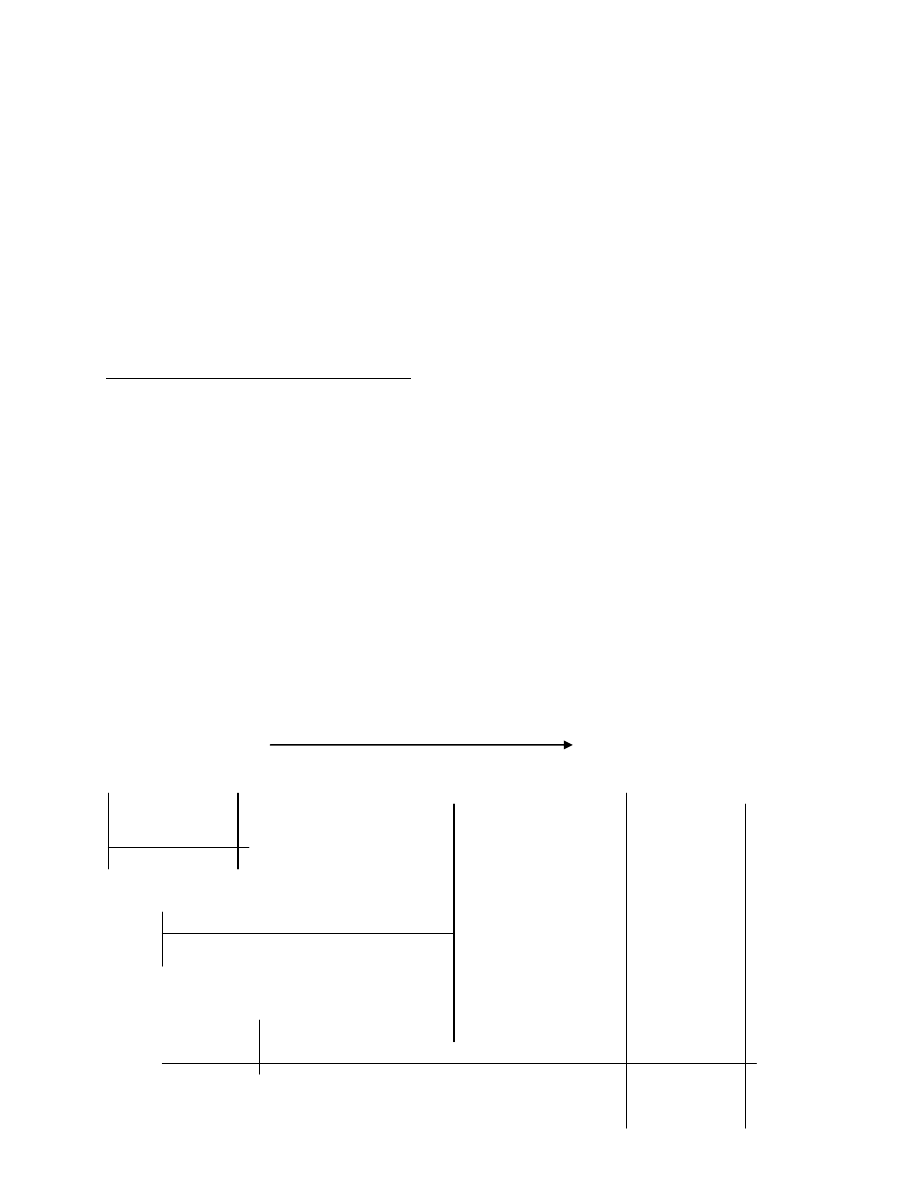

Firma võime lühiajalisi võlgu tasuda sõltub suuresti sellest, kas firmal on küllaldaselt raha ja/ või

kergesti rahastatavat vara. Kõige likviidsem vara on raha kassas või pangaarvel: järgnevad

kõrglikviidsed väärtpaberid, mida saab normaalsetes tingimustes kiiresti rahastada. Kolmandal

kohal likviidsuse pingereas on ostjate debitoorne võlgnevus. Debitoorsel võlgnevusel oleks

likviidsus suurem siis, kui oleks kaetud faktooringlepingutega või otsekorralduslepingutega.

Likviidse vara mõiste ei laiene varudele, ettemaksetele, samuti põhivarale. Varude puhul tuleks

hinnata eraldi likviidsuse taset. Sageli on valmistoodang vähemlikviidne kui tooraine ja materjal.

Samuti tuleb läbi vaadata kohustuste portfell – tähtajad olulised.

LIKVIIDSUS ALANEB

RAHA

Lühiajalised-

DEBITOORNE

KAUBA- JM

ETTE-

finantsinvesteeringud VÕLGNEVUS

VARUD

MAKSED

LIKVIIDSED

VARAD

LIQUID ASSETS

KIIRELT KÄIBIVAD

VARAD

QUICK ASSETS

31

KÄIBEVARA

CURRENT ASSETS

Firma lühiajalise maksevõime näitajatest on kõige rohkem huvitatud lühiajalised kreeditorid ehk

need, kellele ettevõte peab tegema makseid lähema 1 aasta jooksul. Need on peamiselt tarnijad,

lühiajaliste laenude andjad, töövõtjad, maksu- ja tolliamet.

Likviidsust planeerides tuleb teada selle seost tulususega. Suur likviidsus vähendab tulusust. Kui

kasumi saamine on iga ettevõtte peaeesmärk, siis pideva likviidsuse hoidmine on ettevõtte

eksisteerimise vältimatu tingimus. Tegelikult peaks leidma optimaalse likviidsuse. Likviidsust

juhtides tuleb arvestada ajaga ja likviidsuse saavutamise hinnaga.

Lühiajalise maksevõime indikaatoriteks on:

1) puhaskäibekapital,

2) lühiajalise võlgnevuse kattekordaja,

3) likviidsuskordaja e maksevõime kordaja e kiireloomuliste maksete tase e happetest,

4) maksevalmiduse kordaja e rahaliste vahendite tase.

Puhaskäibekapital (net working capital)– on summa, mille võrra käibevarade maksumus ületab

lühiajaliste kohustiste summat. Puhaskäibekapital pakub lühiajalistele kreeditoridele huvi

seetõttu, et näitab, kui suures summas on käibevara finantseerimiseks kasutatud püsivallikaid

(omakapitali ja pikaajalist võõrkapitali). Negatiivne puhaskäibekapital näitab, et lühiajalist

kapitali kasutatakse põhivara finantseerimiseks. Rahandusteoorias väidetakse, et käibevarade

püsivat osa tuleks rahastada pikaajaliste allikatega. Kui seda reeglit ei järgita, siis tekib väike või

lausa negatiivne puhaskäibekapital. See on ka üks peamine põhjus, miks ettevõtted pankrotti

lähevad. Väga osava juhtimisega võib väikese käibekapitaliga teenida suurt tulu. Käibevarade

vähesusega saab ettevõte kulusid kokku hoida. Siiski tuleks rõhutada, et vähemalt

tootmisettevõttes peaks käibekapital kindlasti positiivne olema.

Tuleb aga silmas pidada, et käibevara (ja ka käibekapitali) bilansiline maksumus on oluliselt

mõjustatud arvestusmeetoditest.

Puhaskäibekapital = käibevarad – lühiajalised kohustised

Seega võib bilansi võrrandit vaadelda ka järgmisel viisil:

Puhaskäibekapital + põhivarad = pikaajalised kohustised + omakapital.

Mida suurem on puhaskäibekapital, seda kõrgem on ettevõtte likviidsuse tase. Kas on piisavalt

puhaskäibekapitali? See on summa, millele ettevõte võib loota jooksva tegevuse käigus

hoidmiseks.

Lühiajalise võlgnevuse kattekordaja (current ratio)- näitab, mitu korda on käibevara

kogumaksumus suurem lühiajalistest kohustustest ehk näitab ettevõtte võimet katta kreeditoride

lühiajalised nõuded käibevaradega.

käibevara