ETTEVÕTLUSKÕRGKOOL

MAINOR

Ettevõtluse

Instituut

Finantsjuhtimise

eriala

Kristo

Tõnissoo

Portfelliteooria Ainetöö

Juhendaja :

Priit Tannik

Pärnu

2011

SISUKORDSISSEJUHATUS 2

1 MARKOWITZI PORTFELLIMUDELI EELDUSED 3

2

TOOTLUS 5

2.1

CAPM mudel 6

2.2

Holding Period Rate of

Return (HPR) mudel 7

3 RISK 7

3.1 Riski mõõtmine 8

4

KORRELATSIOON 12

4.1 Korrelatsiooni muutuse mõju investeerimisportfellile 13

5

DIVERSIFITSEERIMINE 13

5.1 Portfelli hajutamine varaklasside vahel 14

5.2 Aktsiaportfelli hajutamine regioonide vahel 14

5.3 Portfelli hajutamine ajas 15

KOKKUVÕTE 15

KASUTATUD KIRJANDUS 16

SISSEJUHATUS

Ainetöö

teemaks sai valitud „Portfelliteooria” kuna viga mida tihti

investeerimist alustades tehakse, on see, et pannakse kõik panused

ühele väärtpaberile või

samasse sektorisse - mõni

aktsia tundub

sedavõrd hea potentsiaaliga, et

investor paigutab suure osa oma

rahast selle ühe aktsia alla. Kuigi see võib tunduda hea

teenimisvõimalus, tähendab see ka ülikõrget riski.

Turgudel võib

alati ilmneda tegureid, mida ka parim investor ei oska ette näha.

Ainetöö

eesmärk on anda kokkuvõtlik lühiülevaade portfelliteooriast ja

selle põhiprintsiipidest.

Portfelliteooria

(Modern Portfolio Theory - MPT)

- teooria sellest, kuidas riskikartlikud

investorid saavad portfelli

koostades riske optimeerida, samal ajal nõustudes, et kõrgema

tootlusega käib kaasas kõrgem risk. Põhiliseks teesiks on

hajutamine.

Teooria

kohaselt on võimalik koostada kõige efektiivsem (vähima

riskiga )

portfell oodatava tootluse saavutamiseks.

Enne

Markowitzi portfelliteooriat oli

investeerimise peamiseks eesmärgiks

leida väärtpabereid, mis

pakkusid suurimat tõusupotensiaali vähima

riski juures. Suureks miinuseks on sel puhul asjaolu, et investor

võib kõik sellised

investeeringud leida

samast sektorist ning

koostab siis omale

nendest portfelli.

1 MARKOWITZI PORTFELLIMUDELI

EELDUSED

Kogemus

näitab, et mida suuremat tulu võib teenida investeeringuga, seda

kõrgem on ka investeeringuga seotud risk. 1950. Aastatel ja 1960.

Aastate alguses räägiti investorite hulgas palju riskist kui

ebasoovitava sündmuse esinemise võimalikkusest, kuid sellele ei

leidunud mõõdetavat karakteristikut. Probleemile andis suhteliselt

laialt aktsepteeritud lahenduse

Harry Markowitz oma moodsale

portfelliteooriale aluse

pannud töödes, kus lisaks arvuliselt

mõõdetavale riski suurusele on esitatud

asjaolud , milles seisneb

diversifitseerimise tähtsus, ning viis, kuidas seda efektiivselt

teostada. Enamiku väärtpaberiportfelli koostamise mudelite aluseks

oleva Markowitzi portfelliteooria eeldused on järgmised:

Investeerijad vaatlevad iga võimalikku investeeringut lähtudes sellelt investeeringult saadavate tulude tõenäosuslikust jaotusest mingil perioodil,

Investeerijad määravad riski suuruse oodatava tulu varieerumise põhjal,

Investeerimisotsuste langetamisel lähtuvad investeerijad üksnes oodatavast tulust ja riskist,

Fikseeritud riskitasemel eelistavad investeerijad kõrgemat oodatavat tulu, fikseeritud tulususe korral eelistavad investorid madalamat riskitaset kõrgemale,

Investeerijad maksimeerivad ühe perioodi oodatavat kasulikkust ning nende kasulikkuse kõverad näitajad heaolu vähenevat piirkasulikkust.

Sellistel

eeldustel nimetatakse aktivat (portfelli) efektiivseks, kui ükski

teine aktiva (portfell) ei paku kõrgemat oodatavat tulu samal (või

madalamal) riskitasemel võimadalamat riski sama (või kõrgema)

oodatava tulumäära juures.

Portfelliteooria eelduseks on, et kõik investorid käituvad ratsionaalselt niiviisi,

et investeeringute riski suurenedes soovitakse saada

investeeringutelt suuremat tulu e. investorid on riskikartlikud.

Viimane tähendab ka, et investorid ei soovi võtta täiendavat

riski, kui ei ole võimalust seda kompenseerida täiendava tuluga (

Eesti Päevaleht 2008; 180).

Investeerimisobjekte

võrreldakse omavahel ratsionaalsest käitumisest lähtudes riski ja

tulu skaalal. See tähendab, et igal investeeringul peab olema teatud

riskiastme ja sellega seotud pakutava tulususe suhe. Portfelliteooria

eesmärk on valida erinevate investeeringute vahel sellised

kombinatsioonid, mis pakuvad võimalikult väikese riski juures

võimalikult suurt tulu.

Kaasaegses portfelliteoorias modelleeritakse vara tulusus kui juhuslik suurus ja

portfell kui kaalutud keskmine varadest, mistõttu ka portfelli

tulusus on juhuslik suurus teatud keskväärtuse, dispersiooni ja

teise juhuslikku suurust iseloomustavate karakteristikutega.

Riskimõõduna vaadatakse selles mudelis portfelli tulususe

dispersiooni. (Anet Tomberg 2007; 5)

Varasid kombineerides saame tulemuseks erinevad portfellid, mille seas on

alamhulk, mis sisaldab optimaalse riski ja tulususega portfelle.

Selliseid portfelle nimetas Markowitz efektiivseteks

portfellideks (efficicent portfolio).(Anet

Tomberg 2007; 5)

Tänapäeval

kasutatakse portfeliiteooriat laialdaselt ning tegemist on enamustele

institutsionaalsetele investoritele portfellide moodustamisel

nurgakiviks. Portfelliteeoriat võib lugeda alusepanijaks VaR

mõõdikutele.

2 TOOTLUS

Investeeringu

tootlus on koos sellega kaasneva riskiga üks portfelli koostamise

alustalasid. Õigem oleks öelda isegi, et tulevikus oodatav tootlus,

sest just tulevast tootlust on vaja praeguse otsuse langetamise

puhul. Prognoose saab teostada ajaloolisi andmeid kasutades ja neid

tulevikku projitseerides. Arvustuslikult tuleb tootluse leidmiseks

leida investeeringute väärtuste muutus perioodi jooksul ja viia see

ühtsele baasile. Valedel eeldustel võib mõnikord teha küll

suhteliselt täpse prognoosi, kuid suure tõenäosusega seda teist

korda ei juhtu. Tootluse leidmise puhul tuleb kindlasti arvesse võtta

ka kõik dividendid , võlakirjakupongid jne. Ainult hinnamuutuse

arvestamise korral on oht vastava investeeringu tegelikku tootlust

oluliselt ala- või ülehinnata. Mida rohkem ajaloolist infot

investeeringu kohta on, seda statistiliselt pädevamad on selle

põhjal tehtud prognoosid. Mitme tsükli andmete analüüsimisel

tuleks jälgida, et algus- ja lõpp-punkt ei satuks väga

erinevatesse tsükli faasidesse, kuna sellisel juhul annab keskmise

tootluse leidmine üsna erinevaid tulemusi.

Portfell

peaks sisaldama võimalikult erinevaid varaklasse: aktsiaid ,

võlakirju, tooraineid, kinnisvara. Varaklassi pikaajalise tootluse

leidmiseks saab kasutada vastavaid indekseid.

Investeeringu

tootluse leidmiseks tuleks investeeringud viia ühte valuutasse kuid

see pole nii lihtne kui esmapilgul paistab, nimelt on valuutarisk

eraldi riskikategooria, mis on teistest peamistest varaklassidest

praktiliselt sõltumatu ja küllaltki volatiilne ning see mõjutab

tootluse prognoosimist (

Eesti Päevaleht 2008; 173 - 178)

2.1

CAPM mudel

Leidmaks

mingile portfellile nõutavat tulunormi on välja töötatud CAPM

(ingl. k. Capital Asset Pricing Model) e. varade hindamise mudel,

mille eesmärgiks on leida portfelli nõutav tulusus, kui on teada:

riskivaba tulumäär,

portfelli riskipreemia e. selle oodatava tulususe vahe riskivaba tuluga ning

kogu vaadeldava turu riski ja portfelli riski suhe.

Mõned

peavad CAPM-i

oluliseks lähenemisviisiks lihtaktsia väärtuse määramises, samal

ajal, kui teised jälle arvavad , et see ei ole paikapidav tegeliku

olukorra kirjeldus. CAPM-i

järgi lihtaktsia (või mõne muu investeeringu)

nõutavat

tulunormi arvutatakse järgnevalt:

- E(Ri) = Rf + bi (E(Rm) – Rf), kus:

- E(Ri) – aktsia i oodatav tootlus

- E(Rm) – turu oodatav tootlus

- Rf – riskivaba intress

- bI – väärtpaberi beeta

(A. Teearu ,

E.Krumm;2005; 142)

2.2

Holding Period Rate of Return (HPR) mudel

Finantsinvesteeringu

tulusust investori jaoks saab mõõta mitmete indeksitega. Üks

selline on Holding Period Rate of Return (HPR). Selle idee on ära

määrata investeeringu nn. hoidmisaeg (nt. Üks aasta) ja siis

oletada, et kogu saadav tulu reinvesteeritakse.

Investeeringu

väärus perioodi alguses (siia ei ole sisse arvestatud

tehingukulusid) on lihtsalt väärtpaberi turuhind . Investeeringu

väärtus perioodi lõpus on väärtpaberi turuhind, millele on

juurde liidetud väärtpaberilt saadud dividendid.

Kui

tegemist on pikema perioodiga kui üks aasta, siis kasutatakse

valemit:

,

kus

kogu

perioodi holding period rate of return

holding

period rate of return perioodil i

perioodide

arv

3 RISK

Investorile

ei ole aktsiaturule pürgimisel tavaliselt selget ettekujutust, kui

suure riski ta võib võtta, kuidas riski hajutata ning milliste

objektide väärtuste kasv on üksteisega tihedalt seotud. Pole sugugi võimatu, et me ei saa investeeritud kapitali kunagi tagasi

või saame ainult osaliselt, mille puhul investeeringu tootlus jääb

oodatust väiksemaks. Oodatav tootlus ja risk investeerimistutul on

teineteisega seotud. Kõrge tulususega kaasneb suur risk ja ebakindlus . Riski mõistmine on varahalduse keskne osa ja edu võti

(Seppo Saario 2007; 59 – 62)

Riski

ei saa vaadelda mustvalgena. Tegelikkuses kujutab enamik investoreid

võetud riski suurust ette ebamääraselt. Teadmatusest tulenevalt

riskitakse liiha vähe või liiga palju. Investor peaks kujundama

endale sellise portfelli, mis vastab nii oodatava tootluse kui

riskitaseme poolest tema nägemusele (Seppo Saario 2007; 59 – 62)

3.1

Riski mõõtmine

Üksiku

investeeringu riski mõõdetakse tema ajaloolise tootluse

standardhälbega,

mis näitab statistiliselt, kui suur erinevus on vaadeldaval

perioodil olnud investeeringu tootlus oodatavast keskmisest

tootlusest.

Portfelliriski ei ole võimalik sarnaselt portfelli

tulule leida iga üksiku investeeringu riskide liitmisel või nende

keskmiste leidmisel. Põhjus on investeeringute tootluste omavaheline

korrelatsioon

ehk kahe investeeringu võimalik sarnane kõikumine. Lihtsamalt

öeldes võetakse riski summeerimisel arvesse ka erinevate

investeeringute omavaheliste kõikumiste iseloomud.

Portfelliteooria

üheks peamiseks ülesandeks on leida investeeringute selline

omavaheline kombinatsioon, mis etteantud riski juures maksimeerib

tulusust või teistpidi, määratud tulususe juures annab võimalikult

väikese riski. Portfelliriski on võimalik vähendada valides sinna

sellised investeeringud, milliste omavahelised korrelatsioonid on

nõrgad ja kõikumised on erisuunalised. ( Eesti Päevaleht 2008; 178

- 180)

Teades,

et risk ei ole summeeritav sarnaselt tootlustele, on võimalik valida

portfelli paigutused niiviisi, et riski vähendades kokkuvõttes

tulusus sellest ei muutu. Sellist jaotust nimetatakse

diversifitseerimiseks

ehk riski hajutamiseks ja see annab kokkuvõttes tootluste väiksema

standardhälbe ja seega ka väiksema riski.

Iga

üksikaktsia oodatava väärtuse, standardhälbe ja korrelatsiooni

tõttu saab arvutada ükskõik, millise portfelli oodatava tootluse

ja volatiilsuse

ehk

tulu ja riski. Lihtsamalt öeldes on portfelli oodatav tulusus

investeeringute omavaheliste erinevate kombinatsioonide keskmine

oodatav tulusus. Kõikidest sellistest portfellisest on ainult osad

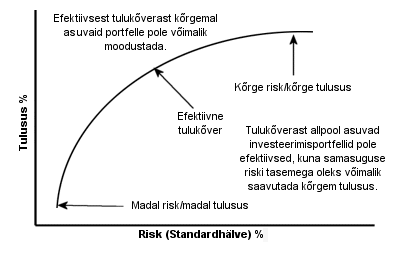

optimaalse riski ja tulu suhtega ni Kui nüüd ühendada omavahel

riski ja tulususe skaalal sellised punktid, kus etteantud tulususe

juures on minimaalne risk, siis tekib nn. efektiivne tulukõver e.

Markowitzi

kõver.

Viimasel asuvad punktid on alati mingisuguste paigutuste

kombinatsioonid, kuna iga üksiku investeeringu puhul puudub võimalus

vähendada portfelliriski riski hajutamise teel.

Kui

meil on teada optimaalsed kombinatsioonid maksimaalse võimaliku

tulususega, siis tekib küsimus, milline neist riski ja tulu

optimaalsetest kombinatsioonidest on investorile parim. Selle tarvis

tuuakse portfelliteoorias sisse riskivaba

tulu

mõiste. See tähendab suurimat tulutaset, kus investeeringurisk

puudub.

Riski ja tulususe skaalal asub see teljel , mis mõõdab

tulusust nii, et tulususe telg lõikab riski telge selle nullpunktis.

Nüüd leitakse selline portfell, mis moodustub riskivabast

paigutusest ja ühest võimalikust optimaalse riski ja tulu suhtega

portfellist (efektiivse tulukõvera punktist). Efektiivseim

kombinatsioon koosneb riskivabast ja ühest optimaalsest portfellist,

kui tulususe teljel asuvat riskivaba investeeringut tähistavat

punkti ja valitud efektiivsel tulukõveral asuvat optimaalset

portfelli tähistavat punkti ühendav sirge on suurima tõusunurgaga

riskitelje suhtes. See tähendab, et sirge tõusunurk kui

efektiivseima kombinatsiooni näitaja sõltub ühtaegu nii

riskivabast tulumäärast kui ka efektiivse tulukõvera kujust (wikipedia.org/wiki/Modern_portfolio_theory).

Tavaliselt

püütakse investeerimisotsuste vastuvõtmisel risk hajutada ehk

vähendada. Seda saavutatakse diversifitseerimise abil s.t.

investeeringud jaotatakse mitme objekti vahel, moodustades kogumi,

mida nimetatakse investeeringute portfelliks. Hajutatud riskiga

investeeringuportfell sisaldab erinevaid väärtpabereid, nt.

võlakirjad, aktsiad , pangahoiused. Selline investeerimisportfell on

riskide eest hästi kaitstud, sest nii majanduses kui poliitikas ei

toimu muutused ühekorraga. Investeerimisportfelli moodustamisel

tuleb jälgida eesmärki, et väikseima riskitaseme juures oleks

võimalik saavutada maksimaalse kasuminormi. Portfelli keskmine kasuminorm kujutab erinevate investeeringute kasuminormide kaalutud

keskmist.

(www.riskglossary.com/ link /portfolio_theory.htm)

Kovariatsiooni

arvutamiseks korrutame hälbed keskmisest tulust omavahel ja leitakse

korrutiste keskmise (korrutades läbi tõenäosusega).

Korrelatsiooni

arvutamiseks jagatakse kovariatsioon kummagi väärtpaberi

standardhälbega (mõlema korrutisega e. riskimõõdu korrutisega).

Investeerimisportfelli

riski suurust mõõdetakse portfelli standardhälbe kaudu.

esimese

väärtpaberi osakaal portfellis

teise

väärtpaberi osakaal portfellis

esimese

väärtpaberi riskimõõt (standardhälve)

teise

väärtpaberi riskimõõt (standardhälve)

korrelatsioonikordaja

Risk

väheneb siis, kui kombineeritakse väärtpaberiportfell nii, et

sinna kuuluvad väärtpaberid erineva risk ja tasuvusega. Kõigi

investeeringute koosmõju nimetatakse portfelliefektiks. Kui palju

õnnestub portfellist riski vähendada sõltub üksikute

investeeringute vastastikustest seostest. Üks seos kannab nime

korrelatsioon. Korrelatsioonikordaja (p) võib olla vahemikus –1

kuni +1. Kui korrelatsioonikordaja on +1, siis on väärtpaberite

tasuvus on omavahel tihedalt seotud ja liiguvad ühes suunas, seega

korrelatsioon näitab suunda ja tugevust. Kui väärtpaberiportfelli

korrelatsioon on –1, siis näitajad liiguvad erinevates suundades

ja risk on hajutatud, saavutades maksimaalse taseme. Kui p=0, siis

puudub näitajate vahel igasugune seos

(wikipedia.org/wiki/Modern_portfolio_theory).

Siinkohal

peame eristama riski kahte erinevat koostisosa . Risk koosneb

süstemaatilisest

riskist

ja mittesüstemaatilisest

riskist.

Esimene on riskiosa, mis on iseloomulik kogu turule ja mida riski

hajutamisega ei ole võimalik vähendada. Mittesüstemaatiline risk

on omakorda risk, mis on ettevõtete spetsiifiline ja mida on

võimalik riski hajutamisega elimineerida.

Kui

otsitakse efektiivset portfelli, siis eeldatakse, et

diversifitseerimisega on mittesüstemaatiline risk juba hajutatud.

Seega vaadeldakse ainult süstemaatilist riski e. tururiski. Viimast

väljendabki eelpool mainitud turu riski ja portfelli riski suhe e.

beeta.

Kui beeta on suurem kui üks, siis on portfelli risk kogu vaadeldava

turu riskist suurem. Turuhindade kõikudes peaks siis portfelli

väärtus kõikuma samas suunas suuremas ulatuses kui kogu turg . Ja

vastupidi - kui beeta on väiksem kui üks. Kokkuvõttes leitakse

portfelli oodatav tulusus, kui riskivabale tulule liidetakse selle

portfelli beetaga korrutatud portfelli riskipreemia

(www.riskglossary.com/link/portfolio_theory.htm).

4 KORRELATSIOON

Korrelatsioon

- nähtuste vastastikune sõltuvus ehk suhe, mille tõttu muutused

ühes nähtuses kutsuvad esile ka muutused teises nähtuses.

Korrelatsioon

on statistiline näitaja, mis lihtsalt öeldes iseloomustab seda,

millises ulatuses liiguvad kaks juhuslikku suurust (investeeringut)

sama- või vastassuunaliselt. Alati täiesti samas suunas ja samas

ulatuses liikuvate investeeringute korrelatsioon võrdub 1-ga, alati vastassuunas liikuvatel on see -1 ning kui omavahelist seost pole, on

korrelatsioon 0.

Korrelatsiooni

omapära on selles, et see on ainuke ja tõeline tasuta lõuna, mis

on finantsturgudel pakkuda. Nimelt johtub korrelatsiooniefekt, mida

tuntakse ka hajutamise efekti nime all. Nagu standardhälve oli riski

matemaatiline väljendus, nii on korrelatsioon hajutamise

matemaatiline väljendus.

Ideaalis

peaks portfelli valima võimalikult palju omavahel vähekorreleeruvaid

investeeringuid. Teoreetiliselt annaksid kõige suuremat efekti

perfektse negatiivse korrelatsiooniga (-1) väärtpaberid, kuid neid

ei saa olla üle kahe ning selline valik oleks loogiliselt võttes

nonsenss. Maksimaalselt kaks tuleneb sellest, et kahe väärtpaberi

hinnad juba liiguvad alati samas ulatuses ning vastassuunaliselt,

siis ükskõik milline kolmas väärtpaber liigub paratamatult emma- kummaga samas suunas ega anna enam järelikult mingit efekti.

Loogiline vastuolu tuleneb sellest, et portfelli seisukohalt peab

kõigi investeeringute tootlus olema ka positiivne (juba ette

oodatava kahjumiga investeeringu soetamine ei kuulu ratsionaalse

käitumise valdkonda, parimal juhul saab seda nimetada

korruptsiooniks). Kui üks investeering näitab positiivset tootlust,

siis sellega maksimaalselt negatiivselt korreleeruval investeeringul

ei jää üle muud, kui näidata negatiivset tootlust.

Kombineerides

portfellis eri investeeringuid erinevate osakaaludega ning arvestades

nende kõigi oodatavaid tootlusi ja riske ning omavahelist

korrelatsiooni, annab portfelliteooria vastuse küsimusele, milline

kombinatsioon:

- annab sellel riskitasemel parima tootluse või

- on sellise tootluse puhul madalama riskiga.

Tegelikkuses

on peaaegu võimatu tulevasi tootlusi ja investeeringute volatiilsust

täpselt prognoosida, ka investeeringute omavaheline korrelatsioon

muutub aja jooksul. Selles peitub üks peamisi põhjuseid, miks

rõhutatakse investeeringu pikaajalist iseloomu: üle pika perioodi

on tootlus, risk ja korrelatsioonid enam-vähem püsivad, mis annab

mingigi kindlustunde portfelli koostamiseks . Lühiajaliselt võivad

aga kõik kolm kõikuda päris suures ulatuses- lühiajaliselt on

finantsturg ennustamatu ( Eesti Päevaleht 2008; 180 - 183)

4.1

Korrelatsiooni muutuse mõju investeerimisportfellile

Pikaajaliseks

säästmiseks mõeldud investeerimislahenduse väljatöötamisel on

alates kaasaegse portfelliteooria esmaesitlemise aegadest (1950-ndad)

optimaalse investeerimisportfelli koostamisel lähtutud

instrumentidevahelisest korrelatiivsest seosest. Mida vähem

portfelli kaasatavad instrumendid omavahel positiivselt

korreleeruvad, seda parem hajutatus saavutatakse. Traditsiooniliselt

on investeerimisega alustades iga investor esmalt otsustanud talle

vastuvõetava riskitaseme, millele järgneb portfelli koostamine

maksimeerides võimalikku tootlust antud riskitaseme piires. Selle

tegevuse käigus otsitakse kõrgeima võimaliku tootluse ja omavahel

vähesel määral positiivselt korreleeruvate instrumentide

parimat kombinatsiooni.

5 DIVERSIFITSEERIMINE

Iga

investori unistus on teenida võimalikult palju tulu võimalikult

väikese riskiga. Paljudel jääbki see unistuseks, sest

tõusuperioodil teenitakse riskantsete investeeringutega suurt tulu

ning langusperioodil jäädakse sellest ilma. Turu põhjade ja

tippude tabamine on märgatavalt keerulisem kui portfelli hajutamine.

Just seetõttu annab hea hajutamine investoritele olulise eelise.

Iga

investeering käitub isemoodi . Kui portfellis on piisavalt eri

investeeringuid, on palju tõenäolisem, et alati on mingi

investeering, mis näitab suhteliselt head tootlust. Samuti aitab

hajutamine pikemas perspektiivis volatiilsust vähendada.

Portfelli

hajutamisel tasub silmas pidada kahte asja: isiklikku investeerimishorisonti ja riskitaluvust. Hajutamisel kehtib reegel:

mida lühemaks ajaks investeerida, seda turvalisem peaks investeering

olema. Põhjuseks turgude volatiilsus, mille risk pikemal perioodil

oluliselt väheneb. Kindlasti tuleks portfelli hajutada eri

varaklasside ja regioonide vahel, kuid kasu toob ka regulaarne paigutamine. (Seppo Saario 2007; 62 - 64)

5.1

Portfelli hajutamine varaklasside vahel

Kolm

peamist varaklassi on:

- aktsiad. See varaklass on läbi aegade pakkunud kõige suuremat tootlust, kuid olnud samas ka kõige riskantsem;

- fikseeritud intressimääraga instrumendid (võlakirjad). Võlakirjad on enamasti aktsiatest väiksema volatiilsuse ja tulususega, kuid pakuvad investoritele stabiilsust;

- rahaturu instrumendid. Siia kuuluvad deposiidid , lühiajalised võlakirjad, valuuta jms. Kõige turvalisem varaklass, kus negatiivse tootluse tõenäosus on äärmiselt väikene, kuid see-eest on ka tulusus tagasihoidlik .

Professionaalid

arvavad varaklasside hulka ka kinnisvara, tooraineid, mitmesuguse

suurusega ettevõtteid ning erineva investeerimisstiiliga fonde.

Nende varaklasside vahel hajutamine on siiski märgatavalt keerukam.

Aktsiad

on tavapäraselt pakkunud kõige suuremat tootlust, kuid samas teinud

läbi ka suurimaid langusi. Ajaloos on väga harva esinenud juhuseid,

kus kõik kolm peamist varaklassi korraga negatiivset tootlust

näitaksid. Väheste kogemustega investoril ei tasu kogu oma raha

ühte regiooni paigutada, isegi kui investeeringud on jagatud

aktsiate ja võlakirjade vahel

5.2

Aktsiaportfelli hajutamine regioonide vahel

Arenevate

turgude majandus kasvab üldjuhul kiiresti, koos sellega suureneb ka

ettevõtete väärtus ning investori jõukus. Seevastu rasketel aegadel tormavad investorid esimesena arenevatele turgudele

riskantset raha välja võtma ning maandumine on valus . Teiseks

pöörduvad enamasti esimesena tõusule arenenud turud ning alles

pärast investorite kindlustunde taastumist viiakse raha suurema

riskiga arenevatele turgudele.

Eri

regioonide vahel portfelli hajutades tasub esimesena jälgida just

arenevate ja arenenud turgude osakaalu. Turud erinevad üksteisest

märgatavalt riski ja tulu poolest. Kui investoril pole soovi

portfelli eri regioonide vahel hajutada, tasub hajutada vähemalt

regiooni sees. See vähendab ühe riigiga seotud riski, milleks võib

olla näiteks poliitiline risk. Enamik regioonipõhiseid

investeerimisfonde on juba riikide vahel hajutatud.

5.3

Portfelli hajutamine ajas

Investeeringuid

saab hajutada ka ajas. See tähendab, et paigutatav summa jagatakse osadeks ja investeeritakse kindla aja tagant. Ajas hajutamine aitab

vähendada riski, et ostetakse tipust ning ollakse sunnitud madalama

hinnaga müüma. Samuti aitab osade kaupa investeerimine paremini

turgude põhja tabada.

Paljud

professionaalsed investorid kasutavad languste võimalusi ning

ostavad investeeringuid juurde. Tihti võib lühiajalise languse

põhjus olla uudiste ülevõimendamine, mis teeb aktsia

põhjendamatult odavaks.

KOKKUVÕTE

Portfelliteooria

eelduseks on, et kõik investorid käituvad ratsionaalselt niiviisi,

et investeeringute riski suurenedes soovitakse saada

investeeringutelt suuremat tulu. Mida

rohkem ajaloolist infot investeeringu kohta on, seda statistiliselt

pädevamad on selle põhjal tehtud prognoosid.

Portfell

peaks sisaldama võimalikult erinevaid varaklasse: aktsiaid,

võlakirju, tooraineid, kinnisvara. Varaklassi pikaajalise tootluse

leidmiseks saab kasutada vastavaid indekseid.

Iga

üksikaktsia oodatava väärtuse, standardhälbe ja korrelatsiooni

tõttu saab arvutada ükskõik, millise portfelli oodatava tootluse

ja volatiilsuse

ehk

tulu ja riski. Lihtsamalt öeldes on portfelli oodatav tulusus

investeeringute omavaheliste erinevate kombinatsioonide keskmine

oodatav tulusus. Risk väheneb siis, kui kombineeritakse

väärtpaberiportfell nii, et sinna kuuluvad väärtpaberid erineva

riski ja tasuvusega. Kõigi investeeringute koosmõju nimetatakse

portfelliefektiks.

Kombineerides

portfellis eri investeeringuid erinevate osakaaludega ning arvestades

nende kõigi oodatavaid tootlusi ja riske ning omavahelist

korrelatsiooni, annab portfelliteooria vastuse küsimusele, milline

kombinatsioon:

- annab sellel riskitasemel parima tootluse või

- on sellise tootluse puhul madalama riskiga

Mida

vähem portfelli kaasatavad instrumendid omavahel positiivselt

korreleeruvad, seda parem hajutatus saavutatakse.

Nii

varaklasside kui ka regioonide puhul on võimalik investeeringuid

mitmeti ja väga spetsiifiliselt hajutada.

- varaklassipõhine hajutamine – aktsiad versus võlakirjad;

- regioonipõhine hajutamine – arenenud turud versus arenevad turud;

- hajutamine ajas – ühekordsed paigutused versus regulaarsed paigutused.

KASUTATUD KIRJANDUS

http://en.wikipedia.org/wiki/Modern_portfolio_theory

http://www.riskglossary.com/link/portfolio_theory.ht m

Eesti

Päevaleht 2008, Väärtpaberite Teejuht, Tallinna Raamatutrükikoda

Seppo

Saario 2009, Investeerimisraamat, Tallinna Raamatutrükikoda

Äripäev

2007, Investeerimise Teejuht, Tallinna Raamatutrükikoda

Anet

Tomberg 2007, Portfelliriskide hindamine aktsiaportfelli näitel,

Magistritöö.

Harry M.Markowitz 1959 , Portfolio selection , JOHN WILEY AND SONS INC.

Asta

teearu, Erik Krumm (2005) Ettevõtte Finantsjuhtimine , Tallin,

kirjastus Pegasus

Tõnis

Oja, Raivo sormunen, Investori Aastaraamat, Äripäeva Kirjastuse AS

2007

Sirkka Hirsjärvi, Pirkko Remes, Paula Sajavaara, Uuri ja kirjuta, Kirjastus

Medicina 2010.

17

Kõik kommentaarid