TARTU

ÜLIKOOL

Pärnu kolledž

Ettevõtluse

osakond Kristo Tõnissoo

AÜEP2

PORTFELLITEOORIA Miniuurimus

Juhendaja : dotsent Arvi Kuura

Pärnu 2011

SISUKORDSissejuhatus 3

1. Markowitzi portfellimudeli eeldused 4

2. Tootluse määratlemine 5

3. Riski mõõtmine 6

4. Aktsiaportfelli hajutamine 9

4.1. Aktsiaportfelli hajutamine varaklasside vahel 9

4.2. Aktsiaportfelli hajutamine ajas ja regioonide vahel 10

5. Eesti finantsinvesteeringute turg 11

Kokkuvõte 13

Viidatud allikad 14

Lisad 14

14

Lisa 1. Individuaalportfellid 14

Sissejuhatus

Miniuurimuse teemaks sai valitud portfelliteooria kuna viga mida

tihti investeerimist alustades tehakse, on see, et pannakse kõik

panused ühele väärtpaberile või

samasse sektorisse - mõni

aktsia tundub sedavõrd hea potentsiaaliga, et

investor paigutab suure osa

oma rahast selle ühe aktsia alla. Kuigi see võib tunduda hea

teenimisvõimalus, tähendab see ka ülikõrget riski.

Turgudel võib

alati ilmneda tegureid, mida ka parim investor ei oska ette näha.

Uurimuse eesmärk on anda kokkuvõtlik lühiülevaade

portfelliteooriast ja selle põhiprintsiipidest.Teooria kohaselt on

võimalik koostada kõige efektiivsem (vähima

riskiga )

portfell oodatava tootluse saavutamiseks.

Enne Markowitzi portfelliteooriat oli

investeerimise peamiseks

eesmärgiks leida väärtpabereid, mis

pakkusid suurimat

tõusupotensiaali vähima riski juures. Asja teeb keerulisemakson

asjaolu, et investor võib kõik sellised

investeeringud leida

samast sektorist ning koostab siis omale

nendest väärtpaberi portfelli.

1. Markowitzi portfellimudeli eeldused

Kogemus näitab, et mida suuremat tulu võib teenida investeeringuga,

seda kõrgem on ka investeeringuga seotud risk. 1950. Aastatel ja

1960. Aastate alguses räägiti investorite hulgas palju riskist kui

ebasoovitava sündmuse esinemise võimalikkusest, kuid sellele ei

leidunud mõõdetavat karakteristikut. Probleemile andis suhteliselt

laialt aktsepteeritud lahenduse Harry

Markowitz oma moodsale

portfelliteooriale aluse pannud töödes, kus lisaks arvuliselt

mõõdetavale riski suurusele on esitatud

asjaolud , milles seisneb

diversifitseerimise tähtsus, ning viis, kuidas seda efektiivselt

teostada. Enamiku väärtpaberiportfelli koostamise mudelite aluseks

oleva Markowitzi portfelliteooria eeldused on järgmised

Investeerijad vaatlevad iga võimalikku investeeringut lähtudes sellelt investeeringult saadavate tulude tõenäosuslikust jaotusest mingil perioodil

Investeerijad määravad riski suuruse oodatava tulu varieerumise põhjal

Investeerimisotsuste langetamisel lähtuvad investeerijad üksnes oodatavast tulust ja riskist

Fikseeritud riskitasemel eelistavad investeerijad kõrgemat oodatavat tulu, fikseeritud tulususe korral eelistavad investorid madalamat riskitaset kõrgemale

Investeerijad maksimeerivad ühe perioodi oodatavat kasulikkust ning nende kasulikkuse kõverad näitajad heaolu vähenevat piirkasulikkust. (Holton, G. 1996)

Varasid

kombineerides saame tulemuseks erinevad portfellid, mille seas on

alamhulk, mis sisaldab optimaalse riski ja tulususega portfelle.

Selliseid portfelle nimetas Markowitz efektiivseteks portfellideks

(efficicent portfolio ).( Tomberg 2007: 5)

Väärtpaberituru

seaduse (§6 lg1) järgi on investor käesoleva seaduse tähenduses

isik kellele kuulub väärtpaber või kes on võtnud kohustuse

omandada väärtpabereid. Seadusest tulenevalt tuleb registreerida

kõik tehingud väärtpaberitega.

2. Tootluse määratlemine

Investeeringu tootlus on koos sellega kaasneva riskiga üks portfelli

koostamise alustalasid. Prognoose saab teostada ajaloolisi andmeid

kasutades ja neid tulevikku projitseerides. Arvustuslikult tuleb

tootluse leidmiseks leida investeeringute väärtuste muutus perioodi

jooksul ja viia see ühtsele baasile. Valedel eeldustel võib

mõnikord teha küll suhteliselt täpse prognoosi, kuid suure

tõenäosusega seda teist korda ei juhtu. Tootluse leidmise puhul

tuleb kindlasti arvesse võtta ka kõik dividendid , võlakirjakupongid

jne. Mida rohkem ajaloolist infot investeeringu kohta on, seda

statistiliselt pädevamad on selle põhjal tehtud prognoosid . Mitme

tsükli andmete analüüsimisel tuleks jälgida, et algus- ja

lõpp-punkt ei satuks väga erinevatesse tsükli faasidesse, kuna

sellisel juhul annab keskmise tootluse leidmine üsna erinevaid

tulemusi. ( Väärtpaberite teejuht 2008: 173 - 178)

Portfell peaks sisaldama võimalikult erinevaid varaklasse: aktsiaid ,

võlakirju, tooraineid, kinnisvara. Varaklassi pikaajalise tootluse

leidmiseks saab kasutada vastavaid indekseid.

Investeeringu tootluse leidmiseks tuleks investeeringud viia ühte

valuutasse kuid see pole nii lihtne kui esmapilgul paistab, nimelt on

valuutarisk eraldi riskikategooria, mis on teistest peamistest

varaklassidest praktiliselt sõltumatu ja küllaltki volatiilne ning

see mõjutab tootluse prognoosimist ( Väärtpaberite teejuht 2008:

173 - 178)

See oli lühike sissejuhatus tootluse olemusest, selle kasutamisest

investeeringute tulususe määramisel ning võimalusi kuidas on

võimalik tootlust optimeerida nii, et see oleks investorile

võimalikult tulutoov ning väikese riskiga.

3. Riski mõõtmine

Investorile ei ole aktsiaturule pürgimisel tavaliselt selget

ettekujutust, kui suure riski ta võib võtta, kuidas riski hajutata

ning milliste objektide väärtuste kasv on üksteisega tihedalt

seotud. Pole sugugi võimatu, et me ei saa investeeritud kapitali

kunagi tagasi või saame ainult osaliselt, mille puhul investeeringu

tootlus jääb oodatust väiksemaks. Oodatav tootlus ja risk

investeerimistutul on teineteisega seotud. Kõrge tulususega kaasneb

suur risk ja ebakindlus . Riski mõistmine on varahalduse keskne osa

ja edu võti. Riski ei saa vaadelda mustvalgena. Tegelikkuses kujutab

enamik investoreid võetud riski suurust ette ebamääraselt.

Teadmatusest tulenevalt riskitakse liiga vähe või liiga palju.

Investor peaks kujundama endale sellise portfelli, mis vastab nii

oodatava tootluse kui riskitaseme poolest tema nägemusele (Saario

2007: 59 – 62)

Üksiku investeeringu riski mõõdetakse tema ajaloolise tootluse

standardhälbega, mis näitab statistiliselt, kui suur erinevus on

vaadeldaval perioodil olnud investeeringu tootlus oodatavast

keskmisest tootlusest.

Portfelliteooria üheks peamiseks ülesandeks on leida

investeeringute selline omavaheline kombinatsioon, mis etteantud

riski juures maksimeerib tulusust või teistpidi , määratud tulususe

juures annab võimalikult väikese riski. Portfelliriski on võimalik

vähendada valides sinna sellised investeeringud, milliste

omavahelised korrelatsioonid on nõrgad ja kõikumised on

erisuunalised. (Väärtpaberite teejuht 2008: 178 – 180).

Teades, et risk ei ole summeeritav sarnaselt tootlustele, on võimalik

valida portfelli paigutused niiviisi, et riski vähendades

kokkuvõttes tulusus sellest ei muutu. Sellist jaotust nimetatakse

diversifitseerimiseks ehk riski hajutamiseks ja see annab kokkuvõttes

tootluste väiksema standardhälbe ja seega ka väiksema riski.

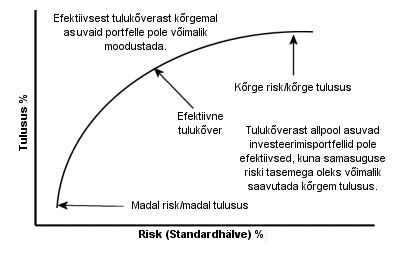

Joonis

1. Efektiivne tulukõver.

(Riskglossary

2011).

Kui meil on teada optimaalsed kombinatsioonid maksimaalse võimaliku

tulususega, siis tekib küsimus, milline neist riski ja tulu

optimaalsetest kombinatsioonidest on investorile parim. Selle tarvis

tuuakse portfelliteoorias sisse riskivaba tulu mõiste. See tähendab

suurimat tulutaset, kus investeeringurisk puudub. (FRDN incorporated ,

2011)

Tavaliselt püütakse investeerimisotsuste vastuvõtmisel risk

hajutada ehk vähendada. Seda saavutatakse diversifitseerimise abil

s.t. investeeringud jaotatakse mitme objekti vahel, moodustades

kogumi, mida nimetatakse investeeringute portfelliks. Hajutatud riskiga investeeringuportfell sisaldab erinevaid väärtpabereid, nt.

võlakirjad, aktsiad , pangahoiused. Selline investeerimisportfell on

riskide eest hästi kaitstud, sest nii majanduses kui poliitikas ei

toimu muutused ühekorraga. Investeerimisportfelli moodustamisel

tuleb jälgida eesmärki, et väikseima riskitaseme juures oleks

võimalik saavutada maksimaalse kasuminormi. Portfelli keskmine kasuminorm kujutab erinevate investeeringute kasuminormide kaalutud

keskmist. (Riskglossary 2011).

Investeerimisportfelli riski suurust mõõdetakse portfelli

standardhälbe kaudu.

(1)

kus

esimese väärtpaberi osakaal portfellis

teise väärtpaberi osakaal portfellis

esimese väärtpaberi riskimõõt (standardhälve)

teise väärtpaberi riskimõõt (standardhälve)

korrelatsioonikordaja

Risk väheneb siis, kui kombineeritakse väärtpaberiportfell nii, et

sinna kuuluvad väärtpaberid erineva risk ja tasuvusega. Kõigi

investeeringute koosmõju nimetatakse portfelliefektiks. Kui palju

õnnestub portfellist riski vähendada sõltub üksikute

investeeringute vastastikustest seostest. Üks seos kannab nime korrelatsioon . Korrelatsioonikordaja (p) võib olla vahemikus –1

kuni +1. Kui korrelatsioonikordaja on +1, siis on väärtpaberite

tasuvus on omavahel tihedalt seotud ja liiguvad ühes suunas, seega

korrelatsioon näitab suunda ja tugevust. Kui väärtpaberiportfelli

korrelatsioon on –1, siis näitajad liiguvad erinevates suundades

ja risk on hajutatud, saavutades maksimaalse taseme. Kui p=0, siis

puudub näitajate vahel igasugune seos (Markowitz: 1959 ).

Antud juhul peame eristama riski kahte erinevat komponenti. Risk

koosneb süstemaatilisest riskist ja mittesüstemaatilisest

riskist. Esimene on riskiosa, mis on iseloomulik kogu turule ja mida

riski hajutamisega ei ole võimalik vähendada. Mittesüstemaatiline

risk on omakorda risk, mis on ettevõtete spetsiifiline ja mida on

võimalik riski hajutamisega elimineerida või vähendada.

4. Aktsiaportfelli hajutamine

4.1. Aktsiaportfelli hajutamine varaklasside vahel

Iga investori unistus on teenida võimalikult palju tulu võimalikult

väikese riskiga. Paljudel jääbki see unistuseks, sest

tõusuperioodil teenitakse riskantsete investeeringutega suurt tulu

ning langusperioodil jäädakse sellest ilma. Turu põhjade ja

tippude tabamine on märgatavalt keerulisem kui portfelli hajutamine.

Just seetõttu annab hea hajutamine investoritele olulise eelise Iga investeering käitub isemoodi . Kui portfellis on piisavalt eri

investeeringuid, on palju tõenäolisem, et alati on mingi

investeering, mis näitab suhteliselt head tootlust. Samuti aitab

hajutamine pikemas perspektiivis volatiilsust vähendada.

(Investeerimise Teejuht, 2007: 184)

Portfelli hajutamisel tasub silmas pidada kahte asja: isiklikku investeerimishorisonti ja riskitaluvust. Hajutamisel kehtib reegel:

mida lühemaks ajaks investeerida, seda turvalisem peaks investeering

olema. Põhjuseks turgude volatiilsus , mille risk pikemal perioodil

oluliselt väheneb. Kindlasti tuleks portfelli hajutada eri

varaklasside ja regioonide vahel, kuid kasu toob ka regulaarne paigutamine. (Saario 2007: 62 - 64)

aktsiad - see varaklass on läbi aegade pakkunud kõige suuremat tootlust, kuid olnud samas ka kõige riskantsem

fikseeritud intressimääraga instrumendid (võlakirjad) - võlakirjad on enamasti aktsiatest väiksema volatiilsuse ja tulususega, kuid pakuvad investoritele stabiilsust.

rahaturu instrumendid - siia kuuluvad deposiidid , lühiajalised võlakirjad, valuuta jms. Kõige turvalisem varaklass, kus negatiivse tootluse tõenäosus on äärmiselt väikene, kuid see-eest on ka tulusus tagasihoidlik . (Väärtpaberite Teejuht, 2008: 180 - 183)

Aktsiad on tavapäraselt pakkunud kõige suuremat tootlust, kuid

samas teinud läbi ka suurimaid langusi. Ajaloos on väga harva

esinenud juhuseid, kus kõik kolm peamist varaklassi korraga

negatiivset tootlust näitaksid. Väheste kogemustega investoril ei

tasu kogu oma raha ühte regiooni paigutada, isegi kui investeeringud

on jagatud aktsiate ja võlakirjade vahel

4.2. Aktsiaportfelli hajutamine ajas ja regioonide vahel

Arenevate turgude majandus kasvab üldjuhul kiiresti, koos sellega

suureneb ka ettevõtete väärtus ning investori jõukus. Seevastu

rasketel aegadel tormavad investorid esimesena arenevatele turgudele

riskantset raha välja võtma ning maandumine on valus . Teiseks

pöörduvad enamasti esimesena tõusule arenenud turud ning alles

pärast investorite kindlustunde taastumist viiakse raha suurema

riskiga arenevatele turgudele. Eri regioonide vahel portfelli

hajutades tasub esimesena jälgida just arenevate ja arenenud turgude

osakaalu. Turud erinevad üksteisest märgatavalt riski ja tulu

poolest. Kui investoril pole soovi portfelli eri regioonide vahel

hajutada, tasub hajutada vähemalt regiooni sees. See vähendab ühe

riigiga seotud riski, milleks võib olla näiteks poliitiline risk.

Enamik regioonipõhiseid investeerimisfonde on juba riikide vahel

hajutatud. (FRDN incorporated, 2011)

Investeeringuid saab hajutada ka ajas. See tähendab, et paigutatav

summa jagatakse osadeks ja investeeritakse kindla aja tagant. Ajas

hajutamine aitab vähendada riski, et ostetakse tipust ning ollakse

sunnitud madalama hinnaga müüma. Samuti aitab osade kaupa

investeerimine paremini turgude põhja tabada. Paljud

professionaalsed investorid kasutavad languste võimalusi ning

ostavad investeeringuid juurde. Tihti võib lühiajalise languse

põhjus olla uudiste ülevõimendamine, mis teeb aktsia

põhjendamatult odavaks. Aktsiate lühiajalist volatiilsust

põhjustavad spekulandid kes teenivad kasu aktsiate lõhiajalisest

väärtuse tõusust või langusest.

5.

Eesti finantsinvesteeringute turg

Käesolevas peatükis tuleb juttu Eesti investeerimis harjumustest

ning on välja toodud ka erinevaid statistilisi andmeid ja näitajaid

mis annaksid veidike aimu mis toimub eesti finantsmaastikul ning

investeerimisturul. Andmed pärinevad hiljuti avaldatud

finantsinspektsiooni allikmaterjalidest.

Tabel

1 Üldine turujaotus

Finantsasutused

Turuosa

Swedbank

46%

Nordea Pank Finland

28%

LHV Pank

9%

Allikas:

Finantsinspektsioon 2011

Finantsinspektsiooni andmetel moodustasid Eesti residentidest

äriühingute ja eraisikute individuaalportfellid 2011. Aasta juuni

lõpus 24% individuaalportfellide koondmahust. Suurim maht on

koondatud krediidiasutustesse (278 miljonit eurot). (vt ka lisa 1)

(Finantsinspektsioon, Finantsturu koondülevaade; 18)

Joonis

2 Eesti residentidest

äriühingute ja eraisikute osalus valitsevates

individuaalportfellides seisuga 30.06.2011 (mln EUR). (Allikas:

Finantsinspektsioon 2011.)

Eesti finantsteenuste poolt osutatud investeerimis- ja pangateenuste

maht, sh andmed Eesti residentidest eraisikute kohta on toodud

alljärgnevas tabelis (mln EUR, seisuga 30.06.2011):

Tabel

2 Eesti finantsasutuste poolt osutatavvate teenuste maht

sh Eesti residentidest eraisikud

Teenus

Kokku, mln EUR

mln EUR

osakaal koguteenuses

Investeermisfonide maht

591

72

12%

Pensionifondide maht

1 209

1 209

100%

Eestis pakutavad välisfondid

891

57

6%

IRE eraldiste maht

182

182

100%

Individuaalportfellide maht

1 313

59

4%

Lenude maht

14 460

7 063

49%

Nõudmiseni ja üleööhoiuste maht

5 904

2 117

36%

Tähtajaliste ja säästuhoiuste maht

4 509

1 969

44%

Investeermis- ja muude hoiuste maht

142

102

72%

(Allikas: Finantsinspektsioon 2011)

Kokkuvõtteks on raha kasvatamisele suunatud finantsteenuste – sh

investeerimisriskiga elukindlustuse (IRE) tooted,

investeerimisfondid, pensionifondid , individuaalportfellid,

tähtajalised ja säästuhoiused ning investeerimishoiustesse

paigutatud varade maht võrreldes 2010. aasta juuniga kasvanud,

moodustades 8836 miljonit eurot (2010. aasta juuni lõpu seisuga 8500

miljonit eurot). (Eesti finantsteenuste turg 2011; 2) Ühesõnaga

võib öelda, et finantsteenuste turg on kosumas ning raha likviidsus

paranemas mida kinnitavad finantsinspektsiooni statistilised andmed.

Prognooside kohaselt peaks tuleval aastal paranema laenutingimused ja

seda ka eraisikutele.

Kokkuvõte

Portfelliteooria eelduseks on, et kõik investorid käituvad

ratsionaalselt niiviisi, et investeeringute riski suurenedes

soovitakse saada investeeringutelt suuremat tulu. Mida rohkem

ajaloolist infot investeeringu kohta on, seda statistiliselt

pädevamad on selle põhjal tehtud prognoosid.

Iga üksikaktsia oodatava väärtuse, standardhälbe ja

korrelatsiooni tõttu saab arvutada ükskõik, millise portfelli

oodatava tootluse ja volatiilsuse ehk

tulu ja riski. Lihtsamalt öeldes on portfelli oodatav tulusus

investeeringute omavaheliste erinevate kombinatsioonide keskmine

oodatav tulusus. Risk väheneb siis, kui kombineeritakse

väärtpaberiportfell nii, et sinna kuuluvad väärtpaberid erineva

riski ja tasuvusega. Kõigi investeeringute koosmõju nimetatakse

portfelliefektiks.

Kombineerides portfellis eri investeeringuid erinevate osakaaludega

ning arvestades nende kõigi oodatavaid tootlusi ja riske ning

omavahelist korrelatsiooni, annab portfelliteooria vastuse

küsimusele, milline kombinatsioon: annab sellel riskitasemel parima

tootluse või on sellise tootluse puhul madalama riskiga. Nii

varaklasside kui ka regioonide puhul on võimalik investeeringuid

mitmeti ja väga spetsiifiliselt hajutada. Mida vähem portfelli

kaasatavad instrumendid omavahel positiivselt korreleeruvad, seda

parem hajutatus saavutatakse.

Viidatud allikad

Finantsinspektsioon, 2011. Finantsturu koondülevaade, Eesti finantsteenuste turg seisuga 30.06.2011.

FRDN incorporated, 2011. International Research Journal of Finance and Economics , [ http://www.internationalresearchjournaloffinanceandeconomics.com/irjfe_issues.ht m] 23.11.2011

Holton, G. 1996. Contingency analysis , Riskglossary. [www.riskglossary.com/ link /portfolio_theory.htm] 24.11.2011.

Investeerimise Teejuht, 2007. Toimetaja Nurga, A. Äripäev, Tallinna Raamatutrükikoda.

Markowitz, H. M. 1959. Portfolio selection : John Wiley and Sons inc

Markowitz, H. M. 1991. Foundations of Portfolio Theory: -Journal of Finance. Vol XLVI (2), pp 469-477.

Saario, S. 2009. Investeerimisraamat, Tallinna Raamatutrükikoda

Tomberg, A. 2007. Portfelliriskide hindamine aktsiaportfelli näitel. TÜ matemaatilise statistika instituut. (Magistritöö).

Väärtpaberite Teejuht, 2008. Toimetaja Zirnask , V. Eesti Päevaleht, Tallinna Raamatutrükikoda

Väärtpaberituru seadus 2005. -Riigi Teataja I osa, 2005, nr 59, art 464.

Lisa

1. Individuaalportfellid

Joonis

3 Individuaalportfellide

turujaotus krediidiasutuste lõikes seisuga 30.06.2011 (joonisel

sulgudes seisuga 30.06.2010 näitajad) (Allikas:

Finantsinspektsioon 2011.)

Kõik kommentaarid