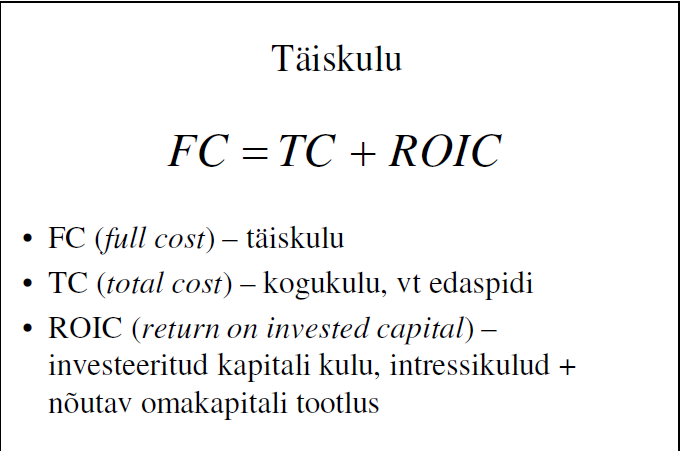

Samuti peab nimetatud eri- või ainuõigust omav ettevõtja eraldama ettevõttesiseselt struktuuriüksused, mis tegelevad sideteenuste osutamisega. 3. Majandusarvestuse liigid, eeskätt: a. finantsarvestus b. juhtimisarvestus - juhtimistegevuse osa, mis tegeleb finantsinformatsiooni identifitseerimise, mõõtmise, kogumise, analüüsimise, töötlemise, interpreteerimise ja vahetamisega ning mida kasutatakse organisatsiooni tegevuse juhtimiseks, planeerimiseks ja kontrollimiseks. c. kuluarvestus - protsess, mis seisneb eelarvete koostamises organisatsiooni elementidele ja tegelike kulude hälvete eelarvelistest väljatoomises ja analüüsis. 4. Finantsarvestus a. Tekkepõhine arvestus - majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud b. Majandusaasta aruande koostamise printsiibid: majandusüksuse printsiip jätkuvuse printsiip arusaadavuse printsiip olulisuse printsiip

finantsolukorrale, kas siis regulaarne või mitteregulaarne 1.2)Audiitorkontroll - Auditeerimine on raamatupidamisaruande kontrollimine ja sellele hinnangu andmine Audiitortegevuse seadusest lähtudes. 2) Juhtimisarvestus - Juhtimistegevuse osa, mis tegeleb finantsinformatsiooni identifitseerimise; mõõtmise; kogumise; analüüsimise; ja vahetamisega, ning mida kasutatakse organisatsiooni tegevuse juhtimiseks, planeerimiseks ja kontrollimiseks 3) Kuluarvestus - Protsess, mis seisneb; 1) eelarvete koostamises organisatsiooni elementidele; 2) tegelike kulude hälvete eelarvelistest väljatoomises ja analüüsis. Juurutamise protsess (läbiva harjutuse põhjal) Eesmärkide püstitamine Ettevõtte kuluarvestussüsteemid peavad täitma kolme eesmärki: – hindama varusid ning mõõtma realiseeritud toodangu kulusid finantsaruannete tarvis; – mõõtma tegevuste, toodete, teenuste ja klientide kulusid;

omakapital) g. Vara raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus. Põhivara vara, mida kasutatakse majandustegevuses pikema ajavahemiku jooksul, tavaliselt rohkem kui üks aasta. Kõik muu vara on käibevara. h. Kohustis raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg. Omakapital ehk netovara raamatupidamiskohustuslase varade ja kohustiste vahe 4. Juhtimis- ja kuluarvestus a. Juhtimisarvestus - juhtimistegevuse osa, mis tegeleb majandusinformatsiooni: - identifitseerimise; - mõõtmise; - kogumise; - analüüsimise; - töötlemise; - interpreteerimise; - vahetamisega ning mida kasutatakse organisatsiooni tegevuse juhtimiseks, planeerimiseks ja kontrollimiseks Kuluarvestus - protsess, mis seisneb; - eelarvete koostamises organisatsiooni elementidele;

Majandusarvestuse konspekt alustavale ettevõtjale Finantsarvestuse korraldus Raamatupidamise korralduse üldised põhimõtted sätestab Raamatupidamise seadus. Raamatupidamise Toimkond annab välja raamatupidamisseadust selgitavaid ja täpsustavaid raamatupidamisalaseid juhendeid, et suunata raamatupidamisalast tegevust Eestis. Majandusarvestuse koostisosad · Finantsarvestus ehk raamatupidamisarvestus · Maksuarvestus · Juhtimisarvestus- ja kuluarvestus Finantsarvestus · Suunatud välistarbijale ( lai tarbijate ring ) · Kajastab minevikku · Ettevõte on tervik · Kohustuslik · Reguleeritud normatiivaktidega ( EV raamatupidamise seadus, EV Raamatupidamise Toimkonna juhendid, IAS, IFRS ) Mõisteid Vara on ettevõtte poolt kontrollitav ressurss (asi või õigus), mis: (a) on tekkinud minevikus toimunud sündmuste tagajärjel; ja (b) tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel (mitte

1. MAJANDUSARVESTUS MAJANDUSARVESTUS Raamatupidamisarvestus (finantsraamatupidamine) Financial accounting Maksude arvestus tihedalt seotud raamatupidamise arvestusega Tax accounting Juhtimisarvestus tagab info planeerimiseks, kontrollimiseks ja juhtimisotsuste tegemiseks Management accounting Kuluarvestus seotud raamatupidamisarvestusega, maksude arvestusega, juhtimisarvestusega, lepingute arvestusega jne Cost accounting Finantsanalüüs avalik informatsioon Financial analysis Eelarvete koostamine (eelarvestamine) Budgetary planning Siseaudit jälgib eelarvetest kinnipidamist, tehingute õigsust, juhtimisotsuste õigsust, seadustest

TARTU ÜLIKOOL Majandusteaduskond AVATUD ÜLIKOOL SISSEJUHATUS ETTEVÕTTEMAJANDUSSE MAJANDUSARVESTUS Koostanud lektor Kertu Lääts Tartu 2004 1. MAJANDUSARVESTUSE OLEMUS Majandusarvestus on oma iseloomult teenus. Tema peamine funktsioon on toota kvantitatiivset finantsinfot ettevõtte majandustegevuse kohta juhtimisotsuste vastuvõtmiseks. Ettevõtte omanikke ja juhatust huvitab eelkõige ettevõtte majandus- tegevuse tulukus, võlausaldajaid ettevõtte võimelisus täita oma kohustusi. Sellise info saamise tagab majandusarvestus. Majandusarvestus on plaanipärane tegevus, mis hõlmab ettevõtte majandussündmuste info identifitseerimist, mõõtmist, registreerimist, rühmitamist, töötlemist, säilitamist, analüüsimist ja edastamist juhtimise vajadusteks. Majandusarvestus toodab infot kahel eesmärgil: - otsuste tegemiseks ettevõttes või - aruandmiseks ettevõttevälistele isikutele. Seega infotarbijateks võivad

4. Finantsarvestus ja finantsaruannete koostamise reguleerimine Eestis. 4.1. Mõisted Majandustehing on raamatupidamiskohustuslase tehtud tehing, kolmandate isikute vaheline tehing või raamatupidamiskohustuslast puudutav sündmus, mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustuste või omakapitali koosseisus. Algdokument on majandustehingu toimumist tõendav kirjalik tõend, millel peavad olema vajalikud andmed. Raamatupidamiskohustuslane on Eesti Vabariik ühe avalik-õigusliku isikuna (riik), kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal. Raamatupidamisarvestus on majandusarvestuse süsteem ettevõtte tasandil, peegeldades ettevõtte varasid, nende moodustumise allikaid ja nendega seonduvaid tehinguid. Majandusarvestus on nii majandusinformatsiooni töötlemise süsteem kui ka protsess, mille käigus toimub majandus

RAAMATUPIDAMINE JA MAJANDUSANALÜÜS KODUTÖÖ 1.Kirjelda ettevõtte finantssüsteemi. Finantssüstteem koosneb: • Finantsarvestus • Kuluarvestus • Juhtimisarvestus millest info liigub finantsjuhile ja sealt edasi ettevõttejuhile. 2.Milline on juhtimisarvestuse roll? Juhtimisarvestuse eesmärk on varustada ettevõttejuhte otsustamiseks vajaliku infoga (eelarvestamine, prognoosid, analüüsid) 3.Milline on finantsarvestuse roll? Finantsjuhtimine tegeleb ettevõtte kasumlikusega (raha ning vara efektiivne kasutamine ) 4.Mille poolest erinevad juhtimis- ja finantsarvestus?

Kõik kommentaarid