teenuse omahinna kujunemist. Omahinna kalkuleerimise aluseks on mõõdetavad kulud. Teades kulude kujunemisest ja nende liigitamisel muutuv- ja püsikuludeks, tootmis- ja mittetootmiskuludeks on ettevõtte juhtidel võimalik tulevikus korrigeerida omahinna suurust kulude mõjutamise kaudu. 1.2 Omahinna arvutamine Omahind on ettevõtte toote tootmise ja realiseerimise kulud kokku rahalises väärtuses (Себестоимость продуктции, s.a.). Toote omahinda arvestatakse erinevaid kululiike, mis on konkreetselt seotud toote valmistamisega või teenuse osutamisega. Omahinna määratlus näitab konkreetselt, missugused kulud on haaratud konkreetselt omahinna arvutusse. (Pärl, 2012) Ühiku omahind saadakse ühiku soetamisel või tootmisel, kliendile teenuse osutamisel kasutatud ressursi hulga jagamisel ühikute arvuga. Seega on omahinna puhul tegemist keskmisega, mis sõltub kasutatud

saab kauplus. 3.esiteks on piraatlus vargus ja seadusevastane tegevus.Varastatakse loomingut autoritelt ehk nad ei saa oma töö eest tasu. 4.Autorikaitseühingute eesmärk on võidelda piraatluse vastu.Sellega seisavad nad autorite ja esitajate huvide eest, et ei kopeeritaks,levitataks ja müüdaks kaitstud tooteid ilma autori nõusolekuta. 5.Eestis on 13 plaadifirmat.Plaate on Rockist Klassikani. 6.Plaate peab müüma niipalju, et müügitulu ületaks plaadi omahinda. 7.Ainult plaadimüügi tulust kasumisse ei saa.Muusikute tulud on kontserdid ja muud esinemised ja selle taga peab olema hea meeskond, kes seda kõike korraldab.Seega, kui on palju tööd ehk esinemisi, siis võib Eestis olla ka muusik.

mis toovad kasumi. Turg – hindade ja koguste muutumine, kus tarbija maksimeerib kasulikkuse, rahuldades oma soove ja vajadusi parimal moel oma võimalusi arvestades, ning tootja optimeerib oma tootmisprotsessi, kasutades ressursse võimalikult efektiivselt. Turumajandus – tootmine areneb sõltuvalt nõutavusest. Omahind – tootja kulutused, mis on suunatud toodangu tootmiseks. Hind – kauba väärtus, mis sisaldab omahinda, makse, transportilisi kulusid, kaubanduslike kulusid ja tootmise kasumi. Riigieelarve – riiklik tulude ja kulude plaan. Riigieelarve näitab, kui palju raha saab riik kulutada erinevate avalike teenuste osutamiseks ja kui palju peaks erinevatest allikatest riigikassasse raha laekuma. Turuhind – nõudmise ja pakkumise kompromissina välja kujunenud hind.

tulevasi rahavooge arvesse võtvaid näitajaid. Tulevastele rahavoogudele avalduvad mõju nii inflatsioon, intressid, amortisatsiooni arvutamise meetodid kui Ka maksude suurus. 37.Maakasutuse kahesugune hindamine 38:Põllukuöltuuride majandusliku efektiivsuse põhinäitajad Põhikriteeriumiks on saagikuse ja kulutuse tase Saagikuse hindamisel lähtutakse peamiselt saagi toiteväärtusest, so söötühikute hulgast ühe hektari kohta Kulutuste tasemel hinnangu andmisel arvestatakse saagi omahinda ja töömahukust Seega põllumajanduskultuuride efektiivsuse põhinäitajateks on: 1.hektarisaak (söötühikutes) 2. töömahukus (töökulu tundides 100 söötühiku kohta) 3.omahind 39.Maakasutuse ja põllukultuuride majanduslikule hindamisele lähenemine 1.Anda viljelevatele kultuuridele hinnang tegelike tulemuste järgi, mis on saadud maaviljeluse kultuuri ( tehnoloogia) konkreetse taseme puhul. Sisuliselt tähendab see hinnangu andmist

Siitake- Tootmiseks võiks hall leppa kasutada pigem saepuruna. Siis nakatada mütseeliga ja panna kilekottidesse. Siis tuleb viljakehi mitme lainena. Sampinjon: Kasvatada võiks hobuse vms. sõnnikukompostide kasutamisel, sest traditsiooniliste kasvualuste seentel on segukompostidel toodetutega võrreldes tugevam ja parem maitse. Pakuks suurtootjatele konkurentsi maitse poolest. Austerservik: Teraviljapõhu kasutamine lihtsustab märgatavalt tootmisprotsessi ja alandab omahinda. Tootmistegevusega alustamiseks on vajalik kõigepealt kasvuruum puhastada ja desinfitseerida. Selleks piisab survepesust ja seinte, lae ning põranda lupjamisest

VESI. STABILISEERIMINE-NAFTA KUUMUTATAKSE TEMPERATUURIL 80- 120KRAADI. Selle tulemusena eraldub naftagaas, mida saab kasutada keemiatööstustes toorainena. Eeltöödeldud toornafta toimetatakse tanklaevadega või torujuhtmete abil naftatöötlemistehastesse. Viimasel ajal on ka naftat tootvad riigid hakanud rajama naftatöötlemistehaseid, sest naftasaaduste eksport on majanduslikult kasulikum. Nafta hind kujuneb maailmaturul, kuid naftatootja omahinda kujundavad tootmistingimused ja transportimise kaugus. Nafta tootmine on väga kallis nt Põhja-Kandas ja Lääne-Siberis . Samas nafta tootmine Pärsia lahes on soodsam. MAAGAAS koosneb peamiselt metaanist. Maagaasi osakaal maailma energiamajanduses kasvab pidevalt, praegu moodustab ta umbes veerandi kogu energiatoodangust. Suurimad maagaasi tootjad on Venemaa, Holland, Suurbritannia, Indoneesia. Ka maagaas vajab puhastamist kohapeal, kuid erinevalt naftast on maagaasi transportimine kallis

Maakasutuse kahesugune hindamine 1. summaarselt, so kogu tootmise tulemuste alusel 2. üksikute viljeldavate kultuuride seisukohalt, selgitamaks, mida maa võib anda ühe või teise kultuuri viljelemise puhul 39. Põllukultuuride majandusliku efektiivsuse põhinäitajad Põhikriteeriumiks on saagikuse ja kulutuse tase Saagikuse hindamisel lähtutakse peamiselt saagi toiteväärtusest, so söötühikute hulgast ühe hektari kohta Kulutuste tasemel hinnangu andmisel arvestatakse saagi omahinda ja töömahukust Seega põllumajanduskultuuride efektiivsuse põhinäitajateks on: 1.hektarisaak (söötühikutes, energiaühikutes) 2. töömahukus (töökulu tundides 100 söötühiku kohta) 3.omahind (kr/kg) Söötade kontsentratsioon näitab mitu söötühikut sisaldab 1 t kuivainet. Mida rohkem on kuivaines SÜ-d seda väärtuslikum on söödakultuuri saak. 40. Maakasutuse ja põllukultuuride majanduslikule hindamisele lähenemine 1

10 kraadi) Vegetatsiooniperiood (kasvuperiood taimedel) Sademed Pinnamood (tasane taimed; mägine loomad); sellest sõltub, kas riigis on tähtsam taime või loomakasvatus Mullastik taime kiire kasv, väetis, kündmine II MAJANDUSLIKUD TEGURID Kapital raha, et osta Tööjõud tähtis, et tööjõud oleks odav ja kvaliteetne Transport et arendada kaubavahetust, transport mõjutab omahinda Turg Valitsuse poliitika toetused (PRIA) Põllumajanduse tootmise vormid 1) Alepõllundus tänapäeval peamiselt vihmametsade alal; agraarühiskond 2) Rändkarjakasvatus beduiinid, mongolid; agraarühiskond 3) Segatalu põhiliselt toodetakse enda tarbeks, ülejääke müüakse 4) Spetsialiseeritud suurtalu teatud tooted, mehhaniseeritud; PõhjaAmeerika, Euroopa riigid 5) Ekstensiivne teraviljatalu levinud kuivadel aladel, Kasahstan, USA kesk

kogusummast nende liikide kaupa kui ka ühiku kulude ehk toodete ja teenuste omahinna kohta. Juhtimisotsuste puhul peaks lähtuma eelkõige kogusummadest, kuid mõnikord on vaja siiski teada ka ühiku kulude ehk ühiku omahinna suurust. Näiteks te planeerite tantsuõhtut. Bänd, kelle plaanite mängima kutsuda, küsib õhtu eest 10 000 EEK. Kas bändi maksumus, 10 000 EEK õhtu eest, on palju või vähe? Sageli ongi omahinda (ehk ühiku hinda) hea kasutada hinnangute andmisel ning suhtlemisel, sest kogusumma ei ütle mõnikord midagi. Palju näiteks on ühe tantsõhtul osaleja omahind (peo korraldamise kulud ühe osaleja kohta) ja kui palju peaks maksma pilet juhul kui peole tuleb 1000 osalejat, aga juhul kui tuleb 300 osalejat? Ettevõtte juhid usuvad sageli, et teades ühiku täpset omahinda, on võimalik selle põhjal teha näiteks müügihinna otsustusi ning täpselt välja arvutada ka järgmise perioodi kasum

tähelepanu reklameeritavale objektile. Reklaami eesmärk. Reklaami eesmärk on teatada olemasolevast kaubast, sündmustest või teenustest. Reklaami ülesanne. Reklaami ülesanne on äratada auditooriumi huvi ning tekitama uudishimu teenuste või kaupade vastu ja nende ostmisele. 2. Poolt ja vastu argumentid. Poolt. · Reklaam soodustab tarbimist ja hulgitootmist. Kestev ja pidev hulgitootmine alandab kauba omahinda ja garanteerib madalad hinnad. · Reklaami mõju auditooriumi peale annab võimalust taotleda tagasiside ja äri tulu pidevust. · Reklaam soodustab uute tehnoloogiate arengut. Vastu. · Halvasti mõjub alateadvusele ja on olemas argumente, et reklaam toob endaga kaasa inimese käitumise muutumist. · Reklaami kulud võetakse kauba hinna sisse, mis viib hindade kasvamisele. · Reklaam sunnib auditooriumile kaupa ja teenuseid peale, mida viimasel pole vaja.

5. koondiste ja assotsiatsioonide ülalpidamiskulud, ühingute ja liitude liikmemaksud; 6. looduskeskkonnale tekitatud kahjude kompenseerimine; 7. kahjum valuutakursside muutustest ostjatelt saadaolevate ja hankijatele makstavate summade osas; 8. kingitused ja annetused; 9. mitmesugused muud ärikulud. PERIOODIKULUD ehk mittetootmiskulud on turustuskulud, üldhalduskulud, muud ärikulud, finantskulud ja erakorralised kulud. Neid kulutusi ei lülitata varude soetusmaksumusse (omahinda), vaid need kajastatakse perioodikuluna: (a) Normaalsest suuremad tootmiskaod; (b) Laokulud, v.a juhul, kui need on vältimatud tootmisprotsessi käigus; (c) Mittetootmislikud üldkulud, mis ei ole vajalikud varude viimiseks nende olemasolevasse asukohta ja seisundisse; Tootmiskulude kirjendamine: valmistoodang kirjendatakse bilansis varadena ja muutuvad kasumiaruandes kuludeks siis, kui toode on müüdud.

lõpptoodangule. Käibevarad on: Nuumloomad (naha, rasva, villa ja liha saamiseks kasvatatavad) 13. Kapitali mõiste. Põhi- ja käibekapital. 14. Kulude liigitus(liigitusülesanne). Kulud-tootmises tarbitud sisendite väärtus. 1. Reageerimise järgi tootmismahu muutumisele (käitumuslikud aspektid) o Püsikulud (hooned, seadmed, palk, hooldusremont) o Muutuvkulud(vaktsiinid, toit) 2. Omahinda kandmise alusel (kirjelduse järgi) o Otsekulud(ravimid, toit) o Kaudsed kulud (hooned, opilaud) 3.Seose alusel tootmisega (funktsionaalselt) o Tootmiskulud (põhi- ja lisakulud ehk palgad, elekter, küte) o Tootmisvälised kulud (turunduskulud, üld- ja halduskulud) 15. Kulukõverad lühiperioodil ja pikal perioodil (graafik + selgitus)

hilinemisele. 2) Koorma keskmine veokaugus ja tonni keskmine veokaugus Autopargi tootlikkus sõltub oluliselt ühe tonni keskmisest veokaugusest (lt).Tonni keskmise veokauguse saame veotöö tonnkilomeetrites jagades töömahuga tonnides. Koormaga sõidu kaugust näidatakse koorma keskmine veokaugus (lk). Lk saame veosõidu (s.o koormaga läbitud tee) jagades reiside arvuga aastas. 3) Kuidas mõjutab veosõiduteguri muutmine transporditöö omahinda? Veosõidu tegur peaks reeglina olema suurem kui 0,500. Nimetatud tegur avaldab suurt mõju autopargi tootlikkusele ja veotöö omahinnale. Ometi on see tegur halva töökorralduse korral isegi alla 0,400. Ühest küljest on see tingitud eriautode arvu suurenemisest. Nii eriautode kui ka kallur ja tsisternautod koormatakse üldreeglina ühes sõidusuunas kuna tagasisõit toimub tühjalt. See suurendab tühisõitude osatähtsust. Veosõidutegur väheneb ka

omandile, need peaksid olema lihtsalt kogutavad, kindlaksmääratud. Riik kui maksimeerija vs riik kui institutsionaalne raamistik ehk Edgeworth vs Wicksell. TURU EFEKTIIVSUS Pareto efektiivne jaotus – ressursid on jaotatud nii, et kellegi olukorda ei ole enam võimalik parandada ilma kellegi teise olukorda halvendamata. Kui see ei ole täidetud, siis on ressursse võimalik paremini kasutada. Näiteks spetsialiseerumine – võimaldab vähendada toodangu omahinda ja seega suurendada kõigi hüviste toodangut. Kui kõigi hüviste tootmiseks juba kasutatakse võimalikult odavat tootmisviisi ja ei ole võimalik toota rohkem ilma, et mõne teise toodan väheneks, siis on ressursid jaotatud Pareto efektiivselt. Näiteks kaubavahetus – mõlemad kauplejad annavad ära hüviseid, mida neil on palju ja saavad vastu midagi, mida neil pole. Ka jaotus, mille korral kuulub kõik ühele inimesele on Pareto efektiivne – kellegi

Seega peab ettevõte määratlema oma toote/teenuse omadused, mis vastavad klientide soovidele. Ühtlasi ei piisa laia tarbijaskonnale pakutava toote puhul üksnes tootearendusest. Äris on hind toodete turunõudluse peamine määraja. Liiga madalad hinnad ei kata kulusid, liiga kõrged aga vähendavad müügimahtusid. Ettevõttes rakendatakse võrdset juurdehindlust, hinnalisandi määramisel tuleks eelkõige arvestada tegeliku nõudlus- ja konkurentsisituatsiooniga. Omahinda tõstab oluliselt suured palgakulud toote ühe ühiku tootmisele. Tuleb välja töötada hinnastrateegia, mitte lasta sellel lihtsalt juhtuda. Isegi kui ettevõtja ei soovi tasu teenuste eest (kahju juht), peab mõistma, et see on teadlik otsus ja osa hinnastrateegiast. Tarbijad on sageli hinnatundlikud allahindluste ja eripakkumiste suhtes. Hinnal on samuti irratsionaalne pool: miski, mis on kallis, peab olema hea. Püsivalt

tuleb midagi uut välja mõelda. Nõudlus, pakkumine ja turu tasakaal: Kuidas kujuneb turuhind? Sufitsiit ja defitsiit. 1. Turu tasakaal on olukord, kus nõutavate ja pukatavate toodete või teenuste kogused on teatud hinna juures võrdsed. 2. Defitsiit on olukord, kus nõudlus on pakkumisest suurem. 3. Sufitsiit on olukord, kus pakkumine on suurem kui nõudlus. 4. Ettevõtja peab hinna määramisel arvestama: omahinda konkurentide hinda ja hulka nõudlust turul toote unikaalsust kauplemise traditsioone hinnasoodustusi Ressursid: loodusressursid; tööjõud; kapital; ettevõtlikkus; alternatiivkulu. 1. Alternatiivkulu on saamatajäänud tulu parimast alternatiivsest võimalusest, mida me tegelikult ei kasutanud. Majanduse kolm põhiküsimust: mida toota, kuidas toota, kellele toota. 1. Mida toota

b) suur turuosa kiiresti areneval turul ! 2. Informatsioon ettevõtte rahalise seisundi muutumise kohta iseloomustab b) Rahavoogude aruanne ! 3. Täisühingu osanikuks ei või olla c) riigiasutus ! 4. Kui investeeringutele arvestatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär c) väiksem ! 5. Keskmise suurusega ettevõtte a) 50-249 ! 6. Millised kulud arvestatakse täismahus toote/tennuse omahinda a) perioodi kulud ! 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püüsivkulud aastas on 3000 kr ja muutuvkulu 70kr/tk on a)100 ! 8. Likvidsuse suhtarvud näitavad d) ettevõtte lühiajalise kohustuste tasumine ! 9. Bilansi aktivakosseisu ei kuulu d) võlad ! 10. Ärikasum on b) finantsulude ja kulude vahe ! 11. EMTAK on a) Eesti majandustegevusalade klasifikator ! 12. Füüsilisest isikust ettevõtja äriregistrisse kandmine on nõutav: !! 13. Osaühingu omakapitali suurus

Tulevik 2015. aastaks prognoositakse 100 000 vesinikauto kasutuselevõtmist. See võib tunduda kättesaamatuna, kuna arendustöö tulemused pole olnud edukad. Autonduses on täidetud vaid mõned olulised nõuded: kiirkäivitus ehk valmidus sõidu alustamiseks ja emissioonid. Täitmata on klimaatilised tingimused külmumisolukorras, hooldus, kasutusiga, sõidu ulatus jne. Probleemide lahendamiseks tuleb senisest leidlikumalt kasutada uusimaid tehnomaterjale. See aga tähendab autode kõrget omahinda ja ilmselt ka tarbimisajastu lõppu - tulevikus tuleb autot kasutada kauem, kui seda on praegu pankade määratud liisinguperioodid. Me ei näe ilmselt Eesti maanteedel enne 2015. aastat vesinikautosid, küll aga kuuleme paiksetest kütuseelementidest, mille abil toodetakse majades nii soojus- kui ka elektrienergiat. Äripäev, 15. märts 2006.a. Kokkuvõtteks Paljud inimesed siiski veel ei arva, et vesinikuautode kasutusele võtmine võib päästa

Täisühingu osanik võib olla nii füüsiline kui ka juriidiline isik.Täisühingu osanikuks ei saa olla riik või kohalik omavalitsus. 4. Kui investeeringutelt arvutatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär: o suurem 5. Keskmise suurusega ettevõtte Eestis kasutusel oleva klassifikatsiooni alusel on: o 50 – 249 6. Millised kulud arvestatakse täismahus toote/teenuse omahinda: o otsekulud 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püsikulud aastas 3000 ja muutuvkulud on 70 kr/tk: o 100 8. Likviidsuse suhtarvud näitavad: o näitavad ettevõtte võimet lühiajaliste kohustuste tasumiseks 9. Bilansi aktivakirjete koosseisu ei kuulu: o võlad hankijatele 10. Ärikasum on: o Kasum kogu majandustegevusest 11. EMTAK on: o Eesti majanduse tegevusalade klassifikaator 12

5 PAKENDID, TAARA JA KONTEINERID Pakkimistööl ja pakenditel on suur mõju logistiliste süsteemide produktiivsusele ja logistilistele kuludele. Pakkimisoperatsioonid koos pakendite maksumusega ja pakkematerjalide likvideerimisega on olulised logistiliste kulude allikad. Pakkimise ja pakenditega seotud kulud lülitatakse üldjuhul toote omahinda ning seetõttu on need logistiliste kogukulude hindamisel enamasti vähemärgatavad ja seetõttu ka alatähtsustatud. Pakkimine mõjutab üldjuhul kõiki logistiliste toimingute sooritamisega seotud kulusid. Veo ja laokulud sõltuvad kõige otsesemalt pakendite mõõtmetest ja paigutuse tihedusest kaubaaIusel. Ka käsitsemise kulud veoühikute laadimisel sõltuvad arvestataval määral sellest, millised on pakendid. Toodete pakkimata jätmine või ebapiisav/ebakvaliteetne

13 4. TOOTEÜHIKU PLAANILISE OMAHINNA KALKULATSIOON JA MÜÜGIKULUDE EELARVE Toodangu omahind on mõiste, mida aastakümneid on erinevalt tõlgendatud. Üldises käsitluses peaks toodangu omahind andma võimalikult objektiivse pildi sellest, kui palju toodang meile kui tootjale maksma on läinud. Järelikult tuleks arvata toodangu omahinda need kulud, mis ettevõte on teinud toodangu (kaupade) tootmiseks või soetamiseks, s.t. kuni (valmis)toodangu valmimise (müügiks valmisoleku) hetkeni. Järelikult tootmisväliseid kulusid (müügikulud, juhtimiskulud, teadus-ja arenduskulud jt) ei tohiks lülitada toodangu omahinda. Kindlasti peavad kõik kulud firma arvestussüsteemis kajastatud olema. Kuid omahinda lülitatakse neist vaid teatud osa. Vastavalt 1995.aastast kehtivale EV

töötlemine toimub naftatööstusettevõttes. Peale nafta eraldamist veest ja mineraalosakestest (liiv, savi) läheb nafta separeerimisele. Separeerimisel eraldatakse toornaftas sisalduvad gaasilised süsivesikud ja alles jäänud vesi. Peale seda viiakse läbi nafta stabiliseerimine, kuumutades teda temperatuurini 80120 ºC. Selle tulemusena eraldub naftagaas, mida saab kasutada keemiatööstuse toorainena.Nafta hind kujuneb maailmaturul, kuid naftatootja omahinda kujundavad tootmistingimused ja transportimise kaugus. Maagaas koosneb peamiselt metaanist. Maagaasi osakaal maailma energiamajanduses kasvab pidevalt, praegu moodustab ta umbes veerandi kogutoodangust. Suurimad maagaasi tootjad on Venemaa, Alzeeria, Holland, Suurbritannia ja Indoneesia. Maagaasi transportimine on kallis. Gaasijuhtmetes on vajalik rõhk ca 80 atm, tanklaevadega on mõtet vedada vaid vedelat gaasi. Tänapäeval tehakse üle 4% maailma energiatarbest vedelgaasiga

seetõttu on majanduslikes arvutustes õigem kasutada väärindushinda. (müügihind=kasum+omahind) 42. Kasumit kujundavad tegurid taimekasvatuses (skeem) Kujundavad põhiliselt 2 majanduslikku kategooriat: hind ja omahind. Hind määrab koos kaubatoodangu mahuga rahaliste sissetulekute suuruse. Kaubatoodangu omahind kujuneb kaubatoodangu valmistamiseks tehtud kulude ja selle toodangu realiseerimiseks tehtud kulude alusel. 43. Omahinda mõjutavad tegurid taimekasvatuses 1) Taimekasvatuses tehtud kulutused, 2) Kultuuri saagikus, 3) Tootmise tagapõhi. Otseselt mõjutavad tegurid: *ilmastik, *mulla viljakus, *kasvatatavad sordid, *seemne kvaliteet, *väetamise tase, *tootmistehnoloogia, *agrotehnliste tööde kvaliteet ja õigeaegsus. Tootmise majanduslikud tingimused samuti: tootmise mastaap, toetused, kaitsetollid, soodustused, tootmiskogemused, konkurentsivõime jne) Tootmisomahind

Omakapital on omanike poolt ettevõttesse paigutatud raha.Omakapital on tähtajatu ja kindlalt paika pandud tootluseta. Võõrkapital on laenud ja võlakirjad. Võõrkapitalil on kindla tagasimaksmise tähtajaga ja hinnaga. Oma ja võõrkapitali õige vahekord sõltub konkreetsest ettevõttest ja ajast 23.Mis on bilanss Majandusaruanne, mis võtab kokku ettevõtte vara (tema omandi) , kohustused(võlad) ja omakapitali teatud hetkel. 24.Kuidas arvestada toote omahinda, mis kulud peab omahinda katma? materjalide, tööjõu ja muude ressursside kasutamist 25. miks muutuvad toomise muutumisega ka kulud? Omahind on kulud ühe tooteühiku kohta. Mida madalamad on kulud, seda suurem on kasum. (KASUM = TULUD - KULUD) Kui palju ettevõte peaks tootma, et jõuda kasumisse, saab kontrollida tasuvuspunkti analüüsi kaudu. Toodangumahtu, mis kindlustab kasumisse jõudmise, saab arvutada järgmise valemi alusel. 26. Iseloomusta muutuvkulusid ja püsikulusid

kõrget, sest keegi ei ostaks neid. Sellepärast ongi tähtis, et kui sa pakud inimestele midagi osta, siis peab ta olema tasakaalus hinnaga, sest muidu ei saa sa üldse raha. Kui mõnel ettevõttel on mingi kauba ainumüügi- või ainutootmisõigus, siis on see ettevõte monopol. Konkurentsi pole. Dumping on see kui keegi teine kastub ka tootma hakata ja mõistlikuma hinnaga müüa, võib suurtootja mõneks ajaks hinnad luua allapoole omahinda, kuni väike võistleja pankrotti läheb või muidu loobub. Pärast tõstab monopoltootja hinna taas kõrgele ja teeb vahepealse kahjumi kiiresti tasa. Omahind on summa, mis kulub toote tootmisele, alghind. Turuhind on omahind + kasum. 4. Arutle, iseloomusta tööturgu. Tööandja on tööjõu otsija ja tema võtab tööle töövõtja, kes on töö otsija. Kui juhtub nii, et tööotsijaid on rohkem kui pakutavaid töökohti, siis see nähtus on tööpuudus. Näiteks praegu

Juhendaja: Tiina Kraav Tartu 2013 Pakkimistööl ja pakenditel on suur mõju logistiliste süsteemide produktiivsusele ja logistikakuludele. Pakkimisoperatsioonid koos pakendite maksumusega ja pakkematerjalide likvideerimisega on olulised logistikakulude allikad. Pakkimise ja pakenditega seotud kulud lülitatakse üldjuhul toote omahinda ning seetõttu on need logistika kogukulude hindamisel enamasti vähemärgatavad ja seetõttu ka alatähtsustatud. Pakkimine mõjutab üldjuhul kõiki logistikatoimingute sooritamisega seotud kulusid. Veo- ja laokulud sõltuvad kõige otsesemalt pakendite mõõtmetest ja paigutuse tihedusest kaubaalusel. Ka käsitsemise kulud veoühikute laadimisel sõltuvad arvestataval määral sellest, millised on pakendid. Toodete pakkimata jätmine või ebapiisav/ebakvaliteetne pakend mõjutavad kulusid

b) suur turuosa kiiresti areneval turul 2. Informatsioon ettevõtte rahalise seisundi muutumise kohta iseloomustab b) Rahavoogude aruanne 3. Täisühingu osanikuks ei või olla c) riigiasutus 4. Kui investeeringutele arvestatakse intressi kord aastas, siis võrreldes igakuise intresside arvutamisega on tegelik intressimäär c) väiksem 5. Keskmise suurusega ettevõtte a) 50-249 6. Millised kulud arvestatakse täismahus toote/tennuse omahinda a) perioodi kulud 7. Kasumilävi tükkides, kui kaup müüakse hinnaga 100 kr, püüsivkulud aastas on 3000 kr ja muutuvkulu 70kr/tk on: a) 100 8. Likvidsuse suhtarvud näitavad d) ettevõtte lühiajalise kohustuste tasumine 9. Bilansi aktivakosseisu ei kuulu d) võlad 10. Ärikasum on b) finantsulude ja kulude vahe 11. EMTAK on a) Eesti majandustegevusalade klasifikator 12. Füüsilisest isikust ettevõtja äriregistrisse kandmine on nõutav: d) kui tema aastakäive ületab 250 tuh kr. 13

29. Nimetada peamised kirjeid, mis kuuluvad CFFi. Saadud laenud, saadud laenude tagasimaksed, makstud dividendid. 30. Kululiikide, kulukohtade, kulukandjate analüüs. Kululiikide analüüs – tehtud kulutused/alternatiiv kulud. Otsesed vs kaudsed kulud, muutuvkulud vs püsikulud, inkrementaalsed vs pöördumatud kulud. Kulukohad – koht ettevõttes, kus kulu tekib. Neid on vaja selleks, et kanda kululiigid kulukandjatele. Kulukandja – toode või teenus, mille omahinda soovime leida. 31. Muutuvkulud ja püsikulud ning nende käitumine. – defineerimine, käitumise puhul, kuidas nad muutuvad, millises stiilis muutumine on. 32. Otsesed kulud ja kaudsed kulud ning nende kasutusvaldkond. – defineerida, märkida kuidas nad muutuvad, kui müük muutub. 33. Jääktulu ja selle kasutamise vajadused. – definitsioon, 3 kasutamise vajadust. 34. Kasumilävi ja selle erinevad tüübid (milles nad erinevad?). – defineerida, tuua välja 2

infomessidel). 11. Mis on turundusstrateegia ja too näiteid strateegilistest valikutest? Turundusstrateegia on äriloogika, mille abil ettevõte saavutab püstitatud eesmärgid. Edukas turundus tugineb organisatsiooni tugevuste ja võimaluste ärakasutamisel ning probleemide vältimisel. Näited: strateegiad võivad olla nii turundusstrateegiad (nt otsida laienemisvõimalust uutele turgudele) ja tootestrateegiad (nt vähendada teenuste omahinda ja/või parandada kvaliteeti) 12. Millised on turunduseelarve osad? Ettevõtte üldeesmärgid, eelmise aasta kasum, käive ja klientide arv ja kuhu soovitakse järgmisel aastal jõuda. Sihtgrupid, tooted, kõige olulisem turundussõnum. Turundusplaani eelarve iga kuu kohta koos turunduskanalitega. 13. Mis on kaubamärk? Nimeta kaubamärgi eriliigid. Kaubamärk on graafiliselt kujutatav tähis, millega on võimalik eristada ühe isiku kaupa või

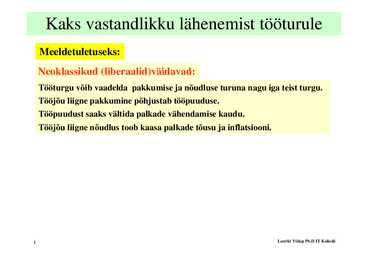

D IT Kolledz Neoklassikute asendatavuse idee Palkade langus põhjustab mitmeid asendatavusega seotud efekte, mis aitavad majandusel end jalul hoida. Esiteks vähendavad madalamad p palgad g töökulutuste maksumust p põhivahendite suhtes. See paneb firmasid igal võimalikul juhul asendama tehnikat töölistega!? Teiseks vähendavad madalamad palgad toodangu omahinda ja müügihindu. Madalamad hinnad suurendavad nõudlust, seega ka tootmist ja tööhõivet. Kolmandaks langeb hinnaindeks, seega reaalpalk kasvab ning töölised ei nõua g kõrgemaid nominaalpalku. p Järeldus. Neoklassikud leidsid, et kui tööline ei suuda sellistes tingimuste tööd leida, siis ta eriti ei p püüagi g või küsib p palka,, mis ületab tema tootlikkuse. Mõlemal jjuhul öeldi,, et ta

jõupingutuste sooritamiseks. Tõstab eneseusku ja aitab ennast ületada ja seega ka tulemusi parandada. Aitab inimestel kohaneda, areneda, muutuda. Distress on negatiivne närvisüsteemi pinge, mis on enamasti seotud ebapiisava eneseusuga ja hirmuga eelseisvate raskuste ületamatuse ees. Pikaajalise kestuse korral viib haigestumiseni. Kontroll Kontrollimine aitab organisatsioonil: o Kohaneda keskkonnamuutustega o Vältida vigade kuhjumist o Vähendada omahinda o Säilitada ülevaadet keerukatest struktuuridest Kontrolli standardid o Ajalooline standard võrdlusaluseks on varem saadud standard siin ja praegu ja siin ja varem o Võrdlev standard tulemusi võrreldakse teise organisatsiooni tulemustega siin ja praegu ja mujal ja praegu o Tehniline standard tulemust võrreldakse teaduslikult väljatöötatud standardiga milline tulemus on võimalik ja palju me sellele vastame Kontrolli liigid:

Motivatsioonifaktorid: tõstavad rahulolu, nt eneseareng, huvipakkuv töö, vastutuse usaldamine jne. Konflikt vastuolu. Iseloomustab tase. Muudatustele aitab kaasa optimaalne tase. Stress: elustress ja distress. A-tüüpi inimene: agressiivne, võitlev, rahutu, eesmärke püstitav, ajahädas, ei oska lõõgastuda. B-tüüpi: suhtub rahulikult aega jne ei stressa! LOENG 6: KONTROLL. Kontrollimine aitab nt organisatsioonil kohaneda kkmuutustega, vähendada omahinda jm. Kontrolli standardid: 1) ajalooline standard 2) võrdlev standard 3) tehniline standard Kontrollil on erinevad liigid, nt füüsiliste vahendite kontroll, finantskontroll, ressursi kontroll jne. Kontrolli käigus ilmnevad 2 tüüpi hälbed: probleemid ja võimalused. Võimalik norme karmistada, kuna ollakse võimelised enamaks! Struktuurne kontroll! Kontrollimise etapid. Kontrollinõuded: tõesed andmed, õigeaegne infoga varustatus, aktsepteeritus, suunatus olulisele,

pakendite nurkade muljumine on põhjustatud sageli kile liigsest pingutamisest Pakendid, taara ja konteinerid Pakkimistööl ja pakenditel on suur mõju logistiliste süsteemide produktiivsusele ja logistilistele kuludele. Pakkimisoperatsioonid koos pakendite maksumusega ja pakkematerjalide likvideerimisega on olulised logistiliste kulude allikad. Pakkimise ja pakenditega seotud kulud lülitatakse üldjuhul toote omahinda ning seetõttu on need logistiliste kogukulude hindamisel enamasti vähemärgatavad ja seetõttu ka alatähtsustatud. Pakkimine mõjutab üldjuhul kõiki logistiliste toimingute sooritamisega seotud kulusid. Veo ja laokulud sõltuvad kõige otsesemalt pakendite mõõtmetest ja paigutuse tihedusest kaubaalusel. Ka käsitsemise kulud veoühikute laadimisel sõltuvad arvestataval määral sellest, millised on pakendid.

Motivatsioonifaktorid: tõstavad rahulolu, nt eneseareng, huvipakkuv töö, vastutuse usaldamine jne. Konflikt vastuolu. Iseloomustab tase. Muudatustele aitab kaasa optimaalne tase. Stress: elustress ja distress. A-tüüpi inimene: agressiivne, võitlev, rahutu, eesmärke püstitav, ajahädas, ei oska lõõgastuda. B-tüüpi: suhtub rahulikult aega jne ei stressa! LOENG 6: KONTROLL. Kontrollimine aitab nt organisatsioonil kohaneda kkmuutustega, vähendada omahinda jm. Kontrolli standardid: 1) ajalooline standard 2) võrdlev standard 3) tehniline standard Kontrollil on erinevad liigid, nt füüsiliste vahendite kontroll, finantskontroll, ressursi kontroll jne. Kontrolli käigus ilmnevad 2 tüüpi hälbed: probleemid ja võimalused. Võimalik norme karmistada, kuna ollakse võimelised enamaks! Struktuurne kontroll! Kontrollimise etapid. Kontrollinõuded: tõesed andmed, õigeaegne infoga varustatus, aktsepteeritus, suunatus olulisele,

▪ Garantii ▪ Esitlus müügikohal ▪ Spetsiaalne reklaamtoode. 13. Mis on muutuv- ja püsikulud? Püsikulud - kulud, mis ei muutu sõltuvalt osutatud teenuse kogusest ega teenindatud klientide arvust. Muutuvkulu - otseses sõltuvuses toodangu mahust ja/või klientide arvust: kasvab toodangu mahu kasvamisel ja väheneb selle kahanemisel. 14. Kuidas tõsta toote väärtust kliendi jaoks ilma toote omahinda oluliselt tõstmata? ▪ Personaalne teenindus ▪ Teha reklaame, mis rõhutavad omapära ▪ Kasutada mahepõllumaj. saadusi toidu valmistamiseks ▪ Märkida ära vaatamisväärsused läheduses ▪ Asjatundlikud ja külalislahked võõrustajad. ▪ Atraktiivne nimetus ▪ Unikaalsus ▪ Eriline lugu, teema ▪ Kaasaostmise võimalus. 15. Kirjelda 5 sammu uuringu, sh. turu-uuringu protsessis 1

Teenuse osutamise tulemusena luuakse immateriaalne või materiaalne väärtus 15)Brändi strateegia ja identiteet – Brand identity - The visible elements of a brand (such as colors, design, logotype, name, symbol) that together identify and distinguish the brand in the consumers' mind. PÜRAMIID! Alt üles: we know who we are – core messages – targeted messages – look and feel - logo 16)Äriprotsessid – tuleb kaardistada, sellega saab arvutada omahinda ning see on sisend protsesside sujumisele. Protsesside alla võivad kuuluda nt tootmine, logistika, tootearendus, müük jne. 17)Ärimudelid – Business model canvas ja Lean canvas, erinevus oli see, et LEAN-is on key partnerite asemel probleem, key activities asemel lahendus, key resources asemel key metrics ja customer relationships asemel unfair advantage. Sama on neil kulude struktuur, kasumi teenimise viisid, kanalid, väärtus mida me pakume ja klientide segmendid.

Liit Liikmed Ühistu Liikmete vajaduste rahuldamine Avalik-õiguslik Rahvas Politsei, riigikool Standardiseeritud teenuse asutus pakkumine kõigile Tabel 1 - Organisatsioonitüübid Edukas organisatsioon lähtub klientide vajadustest ja püüab saavutada toodete kõrget kvaliteeti, madalamat omahinda ja toodete õigeaegset tarbijateni jõudmist. See annab organisatsioonile konkurentsieelise ning võimaldab teenida keskmisest suuremat kasumit. Et tarbijate vajadusi pidevalt rahuldada peab organisatsioon olema suunatud pidevale arengule (loovus, uuendused, muutused) ning jälgima ja arvestama väliskeskkonnaga. Uuendustel on mõte vaid siis, kui väliskeskkond neid aktsepteerib. Igal organisatsiooni liikmel on kahesugune ettekujutus: 1

praeguste või tulevaste vajadustega kooskõlla. Kontrollimise objekt on inimese tegevus, mingi tegevusvaldkond, asjaajamine, toodete omadused, teenuste tase või midagi muud. Keskpunktiks on inimene. § Kontrollimine on kavandamise vastaspool, st kontroll peab kaasa aitama, et see mis oli kavandatud, tõepoolest ka toimub. § Kontrollimine aitab organisatsioonil kohaneda keskkonnamuutustega, vältida vigade kuhjumist, vähendada omahinda, säilitada ülevaadet keerukatest struktuuridest. 20. Mis on tsentraliseeritud juhtimine, mis detsentraliseeritud juhtimine? Eksisteerib üks ühistu, ainult sealt toimu juhtimine. Liikmete teenindamiseks on ühistul kohalike harukortereid, filiaale ja allüksusi. Detsentraliseerise ste on seda kõrgem, mida iseseisvamad ja tähtsamaid otsustusi teevad madalamate astmete juhid ning mida vähem tippjuhid neid otsustusi otseselt või kaudselt kontrollivad. Tsentraliseerimise

3%). Nad tõstavad katalüsaatori poorsust. Puudus: raud katalüsaator kaotab oma aktiivsuse kiiresti kui nende temperatuur tõuseb üle520°C. Ta passiveerub ka kontakti korral vase, fosfori, arseeni ja CO-ga. Ammoniaagi tootmine koosneb 6 astmest: 6. Ammoniaagi Tehnoloogilised skeemid· Sünteesgaasi tootmine·Gaasi puhastus ·Komprimeerimine·Katalüütiline reaktsioon· Ammoniaagi eraldus · Ärareageerimata gaasisegu retsirkulatsioon. Toodetud ammoniaagi omahinda mõjutavad tugevalt kasutatud rõhk, temperatuur, katalüsaator ning sünteesgaasi saamise meetod. Kõik skeemid on jagatavad 3 gruppi: madalrõhu, keskrõhu, kõrgrõhu skeemid. Kuna sünteesi reaktsioon on küllalt eksotermiline, siis tuleb reaktorit kaitsta ülekuumenemise ja kõrge rõhu eest. Soojusvahetus lähtegaasi ja äratöötanud gaasi vahel peab tagama optimaalse temperatuuri. Kolonni ülemises osas asub restil katalüsaatori kiht. Kolonni alumises osas on soojusvaheti

Teadmatus, kui palju konkreetsele tootele kulub, kui suur on selle toote omahind, millised on tootmise püsi- ja muutuvkulud, võib kaasa tuua: · liiga pikaks venitatud otsustusprotsessi alles suurtellimuse võimaluse tekkides alustatakse tootmisprotsessi kulude väljaselgitamist. Andmete kogumise, analüüsimise ja otsuse langetamise hetkeks on võimalik klient ilmselt juba uue partneri leidnud; · liiga suure allahindluse teadmata toote omahinda antakse suure tellimuse ootuses mõttetult suurt hinnaalandust ja tulemuseks on olematu kasum või isegi kahjum; 6 · liiga väikese allahindluse olukorras, kus turul tegutseb mitu sarnast toodet pakkuvat ettevõtet, tuleb täpselt hinnata kui suurt hinnaalandust tasub teha, et klient endale saada. Teadmatus kulude kohta võib viia olukorrani, kus nö

Seotud ettevõtte tootmisvõimsuste kasutamisega, st. nad tagavad äri tegemise. Kulukandjate (kuluobjektide ) arvestus: * on kuluarvestuse lõppfaas, mille eelduseks on kululiikide ja kulukohtade arvestuse läbiviimine. Eesmärk: * on kindlaks teha, mille jaoks, millised kulud on tekkinud ning missugusele kulukandjale milline osa neist langeb, et lõpuks leida toote omahinda Kuluobjektile kirjendamine: Otsekulud - saab vahetult seostada mingi kindla kuluobjektiga. Põhikuluks tootmisettevõttes on otsekulud. Kaudkulud - vahetu seos objektiga puudub või pole otstarbekasotsekuludeks liigitada. Tootmise kaudkulud on tavaliselt seotud mitme tooteliigiga. Käsitletakse sageli liitkuludena. Kulukoht - allüksus, osakond, piirkond, põhiprotsess, tugiprotsess, seade, töökoht jne.

· ettevõtete rivaalitsemine tootmisharu sees. Tuleb arvestada ka tegevusharu elutsükliga mis on sarnane toote elutsükliga: tutvustusfaas, kasvufaas, küpsusele lähenev faas, küpsusfaas, langusfaas. Tegevusharu analüüsiks vajalikud infoallikad on näiteks kliendid, tarnijad, pangad, konsultandid ja ajakirjandus. Konkurentsieelise leidmine Et olla edukas peab ettevõttel olema konkurentsieelis. Selle võib saada kui alandada säästlikkuse abil omahinda, pakkuda kõrge kvaliteediga tooteid, reageerida kiiresti 7 klientide vajadustele ja nende muutumisele ning kui rakendada strateegilisi uuendusi. Oluline on ka ettevõtte unikaalne kompetents e ressursid ja võimed, ning nende koostöö, mida teistel sama valdkonna ettevõtetel ei ole. Strateegia esmaeesmärk on võita konkurentsieelis, selleks peab ettevõte koostama

Saadud tulemuste võrdlemine püstitatud eesmärkidega. See võib olla kulutuste võrdlemine eelarvetega, valmis ehituse võrdlemine projektiga jne. See on protsess, mille käigus tagatakse organisatsiooni eesmärkide saavutamine. 21. Miks on kontrollimine kui juhtimistegevus vajalik organisatsioonile? Kontroll on organisatsioonile vajalik, et kohaneda mikro- ja makrokeskkonna muutustega; et vältida vigade kuhjumist; et omada kontrolli keeruka organisatsiooni üle ning et omahinda minimeerida. Kontrollitakse inimesi, finantse, tööoperatsioone ja organisatsiooni tulemuslikkust. 22. Millised on kontrolli erinevad liigid? Kontrolli liigid valdkondade järgi kattuvad enamikus organisatsioonides nelja põhilise ressursiga, mida firma kasutab. Füüsiliste vahendite kontroll Inimressursside kontroll Informatsiooni ressursi kontroll Finantsressursside kontroll Kontroll juhtimistasandite järgi:

Saadud tulemuste võrdlemine püstitatud eesmärkidega. See võib olla kulutuste võrdlemine eelarvetega, valmis ehituse võrdlemine projektiga jne. See on protsess, mille käigus tagatakse organisatsiooni eesmärkide saavutamine. 21. Miks on kontrollimine kui juhtimistegevus vajalik organisatsioonile? Kontroll on organisatsioonile vajalik, et kohaneda mikro- ja makrokeskkonna muutustega; et vältida vigade kuhjumist; et omada kontrolli keeruka organisatsiooni üle ning et omahinda minimeerida. Kontrollitakse inimesi, finantse, tööoperatsioone ja organisatsiooni tulemuslikkust. 22. Millised on kontrolli erinevad liigid? Kontrolli liigid valdkondade järgi kattuvad enamikus organisatsioonides nelja põhilise ressursiga, mida firma kasutab. Füüsiliste vahendite kontroll Inimressursside kontroll Informatsiooni ressursi kontroll Finantsressursside kontroll Kontroll juhtimistasandite järgi:

põhitegevuse protsessi osades erinevad kululiigid tekivad. Kesksete aspektidena vaadeldakse selles kuluarvestuse lõigus üldkulude jaotumist kulukohtade lõikes. · Kulukandjate arvestus peab tagama selguse, millises mahus on erinevate kuluobjektide (kulukandjate) tarvis tehtud majandusüksuses kulusid. Kulukandjate arvestus võimaldab võrrelda erinevate kuluobjektide (kulukandjate) tulemusi (n.. toodete omahinda) ja selle alusel suunata erinevate tegevusvaldkondade või struktuuriüksuste tulemusi. Järelikult on vajalik projekteerida ja juurutada majandusüksuse sisene kuluarvestussüsteem, mis võimaldab detailselt arvestada ja analüüsida erinevate toodete ja teenuste kulusid ja nende mõju tuludele ja kasumile. NÕUETE MÄÄRATLEMINE KULUARVESTUSE SÜSTEEMILE: · Planeeritud -- planeerides, (eelarvestades) kulusid luuakse eeldused kulude kontrollimiseks ja juhtimiseks

o · lähtuvalt mõjuvatest teguritest objektiivsete jaotuspõhimõtete kujundamine üldkulude jaotamiseks kulukandjatele, o · kulukoha kui vastutuskeskuse kuluressurssi kasutamise kontroll. o KULUKANDJATE analüüs o Kulukandja (toote, teenuse, müügipiirkonna või PROJEKTI) otsekulud kantakse üldjuhul otse kulukandjale o Kuidas jaotada toodetele ja teenustele kaudsed kulud? o Võimaldab hinnata toote, teenuse omahinda o Kulukandjate arvestus peab selgitama, millises mahus on erinevate kuluobjektide tarvis tehtud o ettevõttes kulusid. Kulukandjate arvestus võimaldab võrrelda erinevate arvestusobjektide (ka o projektide) tulemusi, nt toodete omahinda, ja selle alusel suunata ettevõtte erinevate o tegevusvaldkondade tulemusi. o Tüüpilisteks kulukandjateks on: o · tooted, o · teenused, o · toodete & teenuste grupp, o · pooltooted, o · tulemusüksus,

jms). Makromajanduslikud tendentsid – kuidas need mõjutavad antud tegevusala (nt sissetulekute tõus, inflatsioon jne). Tootmisharu (tegevusala) arengutendentside analüüs. Ressursside olemasolu. (Käsitleda vaid selles osas, mis on oluline antud ettevõttele). Vesi – lähtekoht ja kvaliteet. Kas vajalik varu rahuldab momendi vajadusi ja kas piisab ka tegevuse laiendamiseks? Kas veevarude kättesaadavuse organiseerimine tõstaks toodangu omahinda (kui palju)? Kanalisatsioon, jäätmemajandus – kuidas korraldatakse reovee ärajuhtimine, kuidas korraldatakse reovete ja tootmisjääkide puhastamine, ladustamine? Elekter – kas elektrienergia on kättesaadav antud asukohas? Kas tuleb teha lisainvesteeringuid elektrienergiaga paremaks varustamiseks? Tööjõud – tööpuuduse tase, tööjõu hariduslik tase. Ametiühingute tegevuse aktiivsus (streigid), palgaskaala.

2) kaubalised erikultuurid (köögivili, viljapuud, marjapõõsad); 3) söödakultuurid (heinkultuurid, söödajuurviljad, mais). Põllukultuuride tasuvuse hindamine: - realiseerimistulemuste alusel – kaubalistel kultuuridel; - väärindushinna alusel – söödakultuuridel. Kasumi kujunemine Kasumit kujundavad põhiliselt hind ja omahind. Hind (realiseerimis- või müügihind) – määrab koos toodangumahuga rahaliste sissetulekute suuruse. Kaubatoodangu(müügitoodangu) omahinda (täisomahinda) kujundavad tootmisomahind ja turustuskulud. Tootmisomahinda kujundavad: - muutuvkulud (materjalid – seemned, väetised, taimekaitsevahendid, kütusekulud; töötasu de kulud ja teenustööde kulud); - püsivkulud (kulum, üldkulud, masinate rendikulud, kindlustused, intressikulud, maksud, nt maamaks). Turustuskulud sõltuvad, kuhu me turustame, millal, kuidas jne. Saagikust mõjutavad tegurid:

nimi tagab toote või teenuse edu. Ebaõnnestunud toote nimi ei taga loodetavat kasumit ja edu. Inimeste peades olev eelaimus ei pruugi tagada selle toote edu turul. Ei tohiks kasutada juba turul olevat kaubamärki ja ka sellega seonduvat tootestrateegiat. Näiteks uus autotootja ei tohiks kasutada oma auto puhul väljendit ' maailma turvalisem auto', sest see kuulub juba volvole. Toote või teenuse hind- hind peab sisaldama omahinda, et mitte jääda kahjumisse. Iga ettevõtte mõte on saada kasumit ja seega peaks toote või teenuse müügist tulema ka teatav kasum, et siis kas investeerida veel rohkem tootearendusse või siis premeerida töötajaid. Hind- maksimaalne, mida tarbijia on nõus selle toote eest maksma. Kui toote hind osutub liiga kõrgeks, loob see soodsad võimalused konkurentidele. Tarbijad eeldavad, et kallim toode on kvaliteetsem ja parem. Turuosa on võrdne toote positsiooni ja turunduse panuse

2.4 Majanduskeskkond Ettevõtlust reguleeriv seadusandlus Toitlustusettevõte tuleb vastavalt majandusettevõtetele esitatavate kohustuslikele nõuetele tunnustada. (Lisa 1;2;3) Ettevõtlust reguleerib kohalik linnavalitsus, mis väljastab toitlustusteenuse tegevusloa. Linnavalitsusega tuleb kooskõlastada ka reklaami paigaldamine. 5 Ressursside olemasolu · Vesi Veevarude kättesaadavuse organiseerimine ei tõsta toodangu omahinda. Omahinda mõjutab vee tarbimise hulk. · Kanalisatsioon Renditavas ruumis on väljaehitatud kanalisatsioonisüsteemid. · Elekter Lisainvesteeringud seoses elektrienergia kättesaamise ja pingega teha ei tule. · Tööjõud Tööjõu hankimine probleeme ei tekita, sest alustatakse ainult kahe töötajaga, kellest üks on omanik. Konsultantide kasutamine Vajadusel konsulteeritakse vastava eriala spetsialistidega (nt. ettevõtlus-, teenindus-, turunduskonsultandid) 2