Finantsaruannete analüüs Sisukord 1 Teadmised ja oskused 2 Finantsaruaruannete analüüsi meetodid 3 Suhtarvude analüüs 1 Teadmised ja oskused Selle peatüki läbimise järel: ·tead finantsaruannete analüüsimeetodeid; ·tead millega võrreldakse tulemusi; ·tead mida tähendab likviidsus, rentaablus; ·oskad arvutada erinevaid suhtarve. 2 Finantsaruaruannete analüüsi meetodid Äriühingud koostavad finantsaruandeid üldkehtivate reeglite alusel. Reeglite järgimine annab võimaluse võrrelda ettevõtete tulemusi ning hinnata ettevõtte seisundit. Peamised finantsaruanded on: ·bilanss näitab ettevõtte varade kohustuste ja omakaitali koosseisu ja suurust mingil ajahetkel;

edastamine info kasutajale, kusjuures edastatav info peab kasutajatel võimaldama teha põhjendatud otsuseid. Raamatupidamise korraldamise kohustus on majandusüksust juhtival omanikul või volitustega juhil, kes vastutab kogu majandustegevuse eest otseselt omaniku või omanike ees. Majandusarvestust tuleb vaadelda süsteemina, mille koostisosadeks on finantsarvestus (financial accounting), juhtimisarvestus (managerial accounting), kuluarvestus (cost accounting), finantsaruannete analüüs (financial statement analysis), audiitorkontroll (auditing). Finanatsarvestuse põhimõisteteks on vara, kohustus, omakapital, tulu, kulu, kasum ja kahjum. Vara on möödunud sündmus(t)e tulemusel ettevõtte valitseva mõju all olev ressurss, millest loodetakse tulevikus majanduslikku kasu saada. Kohustus, mis on tekkinud möödunud sündmus(t)est ja mille hüvitamisega arvatakse kaasnevat ettevõttele majanduslikult kasulike ressursside (ettevõttest) väljaminek.

1 Finantsplaneerimise eksami 2016 kordamisküsimused ja märksõnad Finantsaruannete (bilanss, kasumiaruanne ja rahavoogude aruanne kaudmeetodil) sisu tundmine ja aruannete vaheliste seoste mõistmine Bilanss -Kajastab ettevõtte varasid, kohustusi ja omakapitali mingi kindla kuupäeva seisuga( vara mis kuulub ettevõttele antud aja hetkel) Kasumiaruanne - Kajastab ettevõtte tulusid ja kulusid mingil ajaperioodil (marginal) Rahavoogude aruanne - Näitab kuidas liikumised bilansis ja kasumiaruandes mõjutavad rahavoogu mingis ajaperioodis

Finantsaruandluse põhiprintsiibid: 1. Majandusüksuse printsiip - raamatupidamiskohustuslane arvestab oma vara, kohustusi ja majandustoiminguid lahus tema omanike, kreeditoride, töötajate, klientide ning teiste isikute varast, kohustustest ja majandustoimingutest. Ei tohi segi ajada oma rahakotti teise rahakotiga. 2. Jätkuvuse printsiip - finantsaruannete koostamisel lähtutakse põhimõttest, et raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise kavatsust ega vajadust. Juhul kui finantsaruanded ei ole koostatud antud printsiibist lähtuvalt, peab juhtkond selgitama milliseid põhimõtteid rakendati ja kuidas ettevõte sellisest olukorrast väljub. 3. Arusaadavuse printsiip - raamatupidamisaruannetes avalikustatav info peab olema

1. Mis on finantsarvestuse ülesandeks, millele peab vastama esitatav informatsioon ja millest tuleb lähtuda finantsaruannete koostamisel? Finantsarvestuse ülesandeks on informatsiooni, mis on kasutatav juhtimis-, investeerimis- ja finantseerimisotsuste vastuvõtmisel, genereerimine. Informatsioon peab ta olema tõene ja aus, asjakohane, usaldusväärne ja võrreldav. Finantsarvestuse ja finantsaruannete koostamisel tuleb lähtuda muu hulgas konservatiivsuse kontseptsioonist, mille puhul tuleb aruandeid koostada ettevaatlikult ja kaalutletult. Varade kajastamisel tuleb olla konservatiivne. Ühtlasi tuleb kajastada kõik teadaolevad ning potentsiaalsed kohustused, mille teke on tõenäoline ja suurust võimalik hinnata. 2. Loetle raamatupidamise korraldamise põhinõuded. Raamatupidamiskohustuslane on kohustatud:

ARVESTUSE ALUSED 1- 3 nädal AJALUGU Arvepidamise juured ulatuvad vähemalt 10 000 aasta taha. Kaasaegse arvestuse algusajaks peetakse 14. sajandit, mil hakati kasutama kahekordset kirjendamist. Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal 1494. FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS Audiitorkontroll, Finantsaruannete analüüs, Maksude arvestus Kuluarvestus, Juhtimisarvestus, Finantsarvestus Majandusarvestus MAJANDUSARVESTUSE INFO TARBIJAD Valitsus, Ostjad, Tarnijad, Laenuandjad, Töövõtjad, Juhtkond, Omanikud Tarbijad FINANTSARVESTUSE KORRALDUS Rahvusvahelisel tasemel reguleerivad raamatupidamist eurodirektiivid ja rahvusvahelised standardid. Finantsarvestus on kohustuslik kõikides riikides. Kui seda poleks, kaoks ülevaade ettevõtlusest.

Töö sisu: Raamatupidaja assistent abistab raamatupidajat raamatupidamisarvestuse läbiviimisel ja finantsaruannete koostamisel. Raamatupidaja (assistent) I kutseeksami teemad 1. Sissejuhatus majandusarvestusse. 2. Majandusarvestust reglementeerivad õigusaktid ja juhendid. 3. Raamatupidaja kutse-eetika. 4. Raamatupidamise põhimõisted. 5. Majandustehingute dokumenteerimine, kajastamine kontodel ja arvestusregistrites. Programm 1. Sissejuhatus majandusarvestusse Majandusarvestuse olemus. Infotarbijad. Majandusarvestuse osised: finantsarvestus,

tõlgendamine info kasutajatele. SISETARBIJAD-omanikud,juhtkond,teised otsuste tegijad. VÄLSITARBIJAD:töötajad,laenuandjad,investeerijad,tarnijad,ostjad, maksu ja tolliamet, valitsus,statistikaamet. Arvestus on oskus majandustehinguid ja sündmusi ülesse tähendada,rühmitada,kokku võtta rahalses väärtuses kindlaks määratud viisil->finants.tõlgendada. Arvestusprotsessid: 1.identifitseerimine,mõõtmine,registreerimine,edastamine. Maj.arvestuse osised: finants,maksu,kuluarvestus, finantsaruannete analüüs,sisekontroll,juhtimisarvestus,eelarvestamine,audiitorkontroll. Finants-ehk raamatupidamisarvestus vastab praktiksd mõistele raamatupidamine voi finantsraamatupidamine. Finantsaruannete analüüs annab hinnangu ettevõtte finantsolukorrale ja on aluseks juhtimisotsuste vastuvotmisel. Maj.arvestust tuleb vaadelda kui süsteemi,mille koostisosadeks on finantsarvestus,maksuarvestus,kuluarvestus,finantsaruannete analüüs,sisekontroll,juhtimisarvestus,eelarvestamine,audiitorkontroll.

Business Analysis and Valuation Using Financial Statements Krishna G. Palepu, Paul M. Healy Ärianalüüs ja hindamine kasutades finantsaruandeid Finantsaruannete vajalikkus ärianalüüsiks • Laialdane ülevaade: tulud ja kulud, rahavood, omakapital jm • Vajalikud erinevatele ametnikele • Võtavad kokku ettevõtte äritegevuse majanduslikud tagajärjed Kasu Tulud Kulud m Käibeva Põhivar Vara ra a Finatsaruannete analüüs Neli põhisammu: 1. Äristrateegia analüüs 2. Raamatupidamisanalüüs 3

avalikustamise printsiip; sisu ülimuslikkuse printsiip. 6 27. september 2013 3. Raamatupidamises kasutatav arvestuspõhimõte ning informatsiooni esitusviis peavad olema kooskõlas: 1) Eesti hea raamatupidamistava; 2) Euroopa Komisjoni poolt vastu võetud rahvusvahelised finantsaruandluse standardid. (RpS § 17 lg 1) 7 27. september 2013 Finantsaruannete sisu selgitamine: 1.Tegevusvaldkonna hindamine 2.Avalikustamise printsiibi järgimine (lisa 1) 3.Finantsinformatsiooni suunamine: • Sisemised infotarbijad (nt: töötaja, juhatus, aktsionär) • Välised infotarbijad (nt: konkurent, riik, klient, tarnija, krediidiasutus) 8 27. september 2013 Finantsaruannete tõlgendamise tähtsamad valdkonnad: 1.Kasumlikkus 2.Efektiivsus 3.Finantseerimine 4.Likviidsus

esmaskulu ja inventeeritav kulu b. konverteerimiskulu ja inverteeritav kulu c. esmaskulu ja mittekapitaliseeritav kulu d. konverteerimiskulu ja mittekapitaliseeritav kulu Küsimus 2 Küsimuse tekst Segakulude kogusumma Vali üks: a. suureneb tegevusmahu vähenedes b. suureneb tegevusmahu suurenedes c. ei muutu tegevusmahu muutudes d. väheneb tegevusmahu vähenedes Küsimus 3 Küsimuse tekst Kulude täpne prognoosimine pole oluline Vali üks: a. finantsaruannete koostamiseks b. hinnakujunduseks c. rahavajaduse hindamiseks d. plaanide ja eelarvete koostamiseks Küsimus 4 Küsimuse tekst Astakkulu Vali üks: a. kaetakse ositi b. sarnaneb segakulude vähese ulatusega olulisusvahemikus c. on (a) ja (b d. on segakulu erijuhus Küsimus 5 Küsimuse tekst Olulisusvahemiku (relevant range) tähtsus seisneb selles, et ta on vahemik, kus Vali üks: a. ükski eeltoodud vastuvariant pole õige b

Küsimus 5 Küsimuse tekst JA erineb FA-st selle poolest, et JA e info Vali üks: a. koostamisel lähtutakse kindlatest reeglitest; b. koostamisel kasutatakse meetodeid, mis arvatakse olevat firmade kasulikud c. on suunatud aktsionäridele d. lähtutakse maksuseadustikust Küsimus 6 Küsimuse tekst Õige on, et Vali üks: a. JA põhieesmärk on abistada juhte strateegiliste otsuste langetamise b. Standardeid tuleb jälgida rangelt nii juhtimisarvestuses kui ka finantsaruannete koostamisel c. Juhtkond on vastutav nii tulevaste eesmärkide kavandamise kui ka nende eesmärkide saavutamise tagamise ees; d. Nii finantsarvestus (FA) kui ka juhtimisarvestus (JA) kajastavad ettevõtte möödunud tegevust info välistarbijate jaoks Küsimus 7 Küsimuse tekst JA e põhieesmärk on Vali üks: a. Varustada maksuametit maksustavat tulu käsitleva infoga b. Varustada juhte kavandamise ja kontrolli teostamiseks kasuliku infoga c

On näide Vali üks: a. analüüsimisest b. controllingust c. kavandamisest d. eelarvestamisest Küsimus 6 Vastus salvestatud Marked out of 1,00 Küsimuse tekst Õige on, et Vali üks: a. Juhtkond on vastutav nii tulevaste eesmärkide kavandamise kui ka nende eesmärkide saavutamise tagamise ees; b. JA põhieesmärk on abistada juhte strateegiliste otsuste langetamise c. Standardeid tuleb jälgida rangelt nii juhtimisarvestuses kui ka finantsaruannete koostamisel d. Nii finantsarvestus (FA) kui ka juhtimisarvestus (JA) kajastavad ettevõtte möödunud tegevust info välistarbijate jaoks Küsimus 7 Vastus salvestatud Marked out of 1,00 Küsimuse tekst Turunduskulusid kirjeldab järgmine variant Variant Inventeeri- Toote- Perioodi- tavad kulud kulud kulud a) ei ei Jah b) ei ei Ei c) jah jah Ei

Tekkepõhine ja kassapõhine arvestus Kassapõhine arvestus on majandustehingute kajastamine vastavalt majandustehinguga seotud Tekkepõhine arvestus on majandustehingute kajastamine vastavalt majandustehingu toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Aruande koostamisel tehakse reguleerimis- ja lõpetamiskanded, mis võimaldavad määrata aruandeperioodi tulud ja kulud Majandusarvestuse liigid finantsarvestus maksuarvestus kuluarvestus finantsaruannete analüüs sisekontroll juhtimisarvestus eelarvestamine audiitorkontroll Raamatupidamisarvestus ja eesmärk, raamatupidamiskohustuslased Käesoleva seaduse eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks. Raamatupidamiskohustuslane koostab kontoplaani (kontode loetelu) majandustehingute ja reguleerimiskannete kirjendamiseks.

Makromajandus uurib tööstusharude, ettevõtete ja riikide tegevust. 2. Ettevõtte majandusttegevuse aruandluse vormid nende sisu ja ramatupidamise põhimõtte Raamatupidamise aastaaruanne koosneb üksikutest omavahel seotud finants- aruannetest, kuhu on koondatud ettevõtte kogu majandusarvestuse koond näitajad arvestusperioodi jooksul: seisundi aruanne (bilanss seisuga 31.12.2009, bilanss seisuga 31.12.2008) Perioodi aruanded ( Kasumiaruanne 2009, rahakäibe aruanne 2009). Nende finantsaruannete valemid: Raamatupidamispbilanss või finantsseisundi aruanne ( kohustused + omakapital = varad ) Kasumiaruanne või tegevustulemuste aruanne ( tulud + kasum – kulud – kahjum = sissetulek) Rahakäibe aruanne (raha juurdevoog – raha väljavoog = rahaliste vahendite muutus). Raamatupidamisarvestus tugineb metodoloogilistele eeldustele, mida nim raamatupidamise põhimõteteks ehk printsiipideks, mille mõistmine on eelduseks finantsaruannete õigele tõlgendamisele

Passiva: · Varade moodustamise allikad ehk kapital · Kohustused ehk võõrkapital · Lühiajalised · Pikaajalised · Omakapital akstia- või osakapital · Kasum Vara on raamatupidamiskohustlase poolt kontrollitav ressurss ( asi või õigus) a) Mis on tekkinud minevikus sündmuste tagajärjel. b) Mis tõenäoliselt osaleb tulevikus majandusliku kasu tekitamisel ( mitte äriühingutest raamatupidamiskohustuslaste puhul neile seatud eesmärkide täitmisel. Finantsaruannete elemendid Tulud-income Kulud-expenses Tulude ja kulude eristamine võimaldab välja tuua ettevõtte tulemuslikkuse Bilansivõrrand Kõik varad peavad võrduma nende soetamiseks vajalike vahendite allikatega ehk Kõik varad peavad võrduma kõikide kohustuste ja omakapitali summaga. V=K+O ,,V" ettevõtte kõik varad ,,K" etevõtte kõik kohustused ,,O" ettevõtte omakapital Varad- vara on raamatupidamiskohustlase poolt kontrollitav ressurss (asi või õigus)

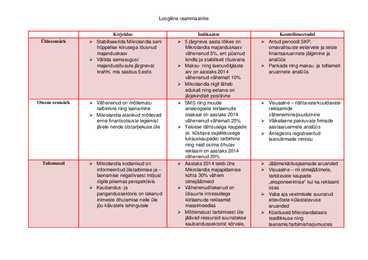

Kirjeldus Indikaator Kontollimeetodid Üldeesmärk Stabiliseerida Mikrolandia seni 5 järgneva aasta lõikes on Antud perioodi SKP, hüppelise kiirusega tõusnud Mikrolandia majanduskasv omavalitsuste eelarvete ja teiste majanduskasv vähenenud 5%, ent püsinud finantsaruannete jälgimine ja Vältida samasugust kindla ja stabiilselt tõusvana analüüs majandustõusule järgnevat Maksu ning laenuvõlglaste Pankade ning maksu ja tolliameti krahhi, mis saabus Eestis arv on aastaks 2014 aruannete analüüs vähenenud vähemalt 10%

Küsimuse tekst Alljärgnevast kuulub juhtimismeeskonna igapäevaste tegevuste hulka Vali üks: a. planeerimine b. kontroling c. otsustamine d. kõik ülaltooodu e. tegevuste suunamine Küsimus 7 Pole veel vastatud Marked out of 1,00 Küsimuse tekst Õige on, et Vali üks: a. Juhtkond on vastutav nii tulevaste eesmärkide kavandamise kui ka nende eesmärkide saavutamise tagamise ees; b. Standardeid tuleb jälgida rangelt nii juhtimisarvestuses kui ka finantsaruannete koostamisel c. JA põhieesmärk on abistada juhte strateegiliste otsuste langetamise d. Nii finantsarvestus (FA) kui ka juhtimisarvestus (JA) kajastavad ettevõtte möödunud tegevust info välistarbijate jaoks Küsimus 8 Pole veel vastatud Marked out of 1,00 Küsimuse tekst Alljärgnevatest on käsitletav sisemise tarbijana Vali üks: a. omanik b. tegevjuht c. ametiühing d. krediteerija e. ei ükski Küsimus 9 Pole veel vastatud Marked out of 1,00

võimaldab katalooge kasutavatele rakendustele ja teenustele katalooge jagada. See teenus on optimeeritud kiirele faili lugemisele. Active Directory õiguste halduse teenuseid ja AD RMS klienti kasutades saab tõsta organisatsiooni julgeolekustrateegiat, kaitstes teavet püsivate kasutamise põhimõtetega, mis jäävad teabe juurde, hoolimata sellest kuhu see on teisaldatud. AD RMS’ i võib kasutada, et vältida tundliku teabe nagu finantsaruannete, tootekirjelduste, kliendiandmete ja konfidentsiaalsete e- kirjade sattumist valedesse kätesse. AD RMS vajab toimimiseks Internet Infotmation Services rolli paigaldamist. See eeldab ka andmebaasi, milleks võib olla näiteks Microsoft SQL olemasolu.

2 peatükk, milles räägitakse suhtarvude arvutamise võimalustest 3 peatükk, milles räägitakse finantaruannete sisust Kokkuvõte Kasutatud kirjandus 1. FINANTSANALÜÜSI TEOREETILISED LÄHTEKOHAD Finantsanalüüsi olemus ja vajalikkus Milliseid finantsaruandeid kasutatakse 2. SUHTARVUDE ARVUTAMISE VÕIMALUSED Tasuvuse ja rentaabluse hindamine Efektiivsuse hindamine Likviidsuse ha maksevõime hindamine Võõrkapitali kasutamise hindamine 3. FINANTSARUANNETE SISU Kasumiaruanne Rahavoogude aruanne Omakapitali muutuste aruanne 4 AINETÖÖ AJAKAVA 27. Oktoober 2017- Ainetöö teema deklareerimine 20. Detsember 2017-Ainetöö kava koostatud ja esitatud, konsulteeritud juhendajaga Jaanuar, Veebruar 2017- juhendajale ainetöö esmased konsultatsioonid koostatud ja ettevalmistatud töö põhjal 5

· kasumiaruanne mõõdab ettevõtte tulemit teatud perioodil; · rahavoogude aruanne kajastab finantsseisundi muutumist (teatud perioodil saadud raha ja selle kasutamist); Juhtimisotsuste tegemiseks nii ettevõttesiseselt kui ka -väliselt kasutatakse finantsanalüüsi. Finantsanalüüs kujutab endast ettevõtte rahandusliku olukorra hindamist minevikus, olevikus ja tulevikus. Selleks, et info välistarbijad võiksid langetada adekvaatseid otsuseid, peab finantsaruannete koostamisel lähtuma heast raamatupidamis- tavast ning rahvusvaheliselt tunnustatud arvestusprintsiipidest. Juhtimisarvestuse ülesandeks on pakkuda ettevõtte juhtkonnale infot spetsiifiliste otsuste vastuvõtmiseks. Ettevõtte juhtidel pole aega süveneda raamatupidamisse, nad vajavad majandustegevuse kokkuvõtteid ja vastavaid analüüse strateegia formu- leerimiseks ning. otsuste täideviimise kindlustamiseks.

kulutamise kohta aru; Riigikontroll uurib, kuidas täitevvõim on seadusandliku võimu tahet järginud. 4. Riigikontrolli auditipädevus Riigikontrolli auditipädevus ehk nende organisatsioonide ring, keda Riigikontroll audititeerida saab, on olnud pidevas muutumises, sõltudes ühiskonna muutumisest ja ootustest Riigikontrollile. Samuti on aja jooksul lisandunud auditeeritavaid valdkondi. Praegu võib Riigikontroll hinnata auditeeritavate finantsaruannete korrektsust, aga ka sisekontrolli tugevust, finantsjuhtimise taset, majandustehingute õiguspärasust ning tegevuste tulemuslikkust. Ette valmistatakse Riigikontrolli seaduse muudatust, mis võimaldab auditeerida senisest põhjalikumalt omavalitsusi. Peamine osa tööst on suunatud ministeeriumide ja teiste valitsusasutuste auditeerimisele. Lisandub põhiseaduslike institutsioonide, avalik-õiguslike juriidiliste isikute, riigi huvide ja

Arvestuse alused Punktid 32/45 Hinne 70 maksimumist 100 Rahuldav Tagasiside Küsimus 1 Kas väide, et majandusarvestuse koostisosadeks on finantsarvestus, juhtimisarvestus, kuluarvestus, finantsaruannete analüüs, audiitorkontroll, eelarvestus, maksuarvestus on: Õige Vale Tagasiside Õige vastus on: Õige. Küsimus 2 Mis tekib minevikus toimunud sündmuste tagajärjel ja millest vabanemine nõuab tulevikus ressurssidest loobumist? Kulu Tulu Kohustus Vara Tagasiside Õige vastus on: Kohustus . Küsimus 3 Milliste sünteetiliste kontode juurde võib moodustada analüütilised kontod: Kõikide püsivate kontode Kõikide kontode

Kuluarvestus eelarvete, standardkulude ja tegelike kulude kehtestamine ja analüüs Finantsarvestus - arvepidamine kontodel kahekordse kirjendamise põhimõttel, finantsaruannete koostamine ja nende analüüs Majandusarvestus - majandustehingutest tuleneva informatsiooni töötlemise süsteem, mille käigus toimub informatsiooni vaatlemine, kogumine, töötlemine, edastamine ja tõlgendamine info kasutajatele Juhtimisarvestus - info identifitseerimise, mõõtmise, koondamise, rühmitamise, hindamise, analüüsimise, tõlgendamise ja kommunikatsiooni protsess, mida kasutab juhtkond planeerimiseks, hindamiseks ja kontrollimiseks.

11.2010 Audiitortegevus on üks majandusarvestuse liikidest, ja majandus arvestus sisaldab veel järgmisi liike: 1) Finantsarvestus - mis annab infot ettevõtte juhtkonnale ning ettevõtte tegevusest huvitatud välistarbijatele(aktsionär, krediidiasutused, riigiasutused). Välistarbijad saavad infot eelkõige finantsaruannetest. Finantsaruanded on aga minevikulise iseloomuga, ja seetõttu ei pruugi nad hetke olukorda täiesti õigesti kajastada. Finantsaruannete ettevalmistamine koostamine ja analüüs ongi finantsaaruande ülesandeks, ning see on reguleeritud riiklike õigusaktidega. 2) Juhtimisarvestus seisneb raamatupidamisaruannete kasutamises juhtkonna poolt, ettevõtte tegevuse plaanimiseks, hindamiseks ja kontrollimiseks. Juhtimisarvestus tegeleb ettevõtte siseste tulemuste arvestamisega. Juhtimisarvestus on rohkem suunatud ettepoole ehk tulevikku. Tulemuste arvestamine, andmete ettevalmistamine

– normkuludel põhinev (normal costing system) – standardkuludel põhinev (standard costing system) • Lähtuvalt kulude kogumise meetodist: – töökuluarvestus (job costing system) – protsessikuluarvestus (process costing system) – operatsioonikulu arvestus (operation costing system) 1)Maksuarvestus - Arvestuse pidamine arvestatud ja ülekandmisele või tagastamisele kuuluvate maksusummade kohta erinevate maksude kaupa 1.1)Finantsaruannete analüüs - Uurimisviis, millega antakse hinnang ettevõtte finantsolukorrale, kas siis regulaarne või mitteregulaarne 1.2)Audiitorkontroll - Auditeerimine on raamatupidamisaruande kontrollimine ja sellele hinnangu andmine Audiitortegevuse seadusest lähtudes. 2) Juhtimisarvestus - Juhtimistegevuse osa, mis tegeleb finantsinformatsiooni identifitseerimise; mõõtmise; kogumise; analüüsimise; ja vahetamisega, ning mida

Definitsioon Valem Arvutused. Arvtulemus (tabelis) Arvu interpreteerimine Võrdlus (Üldtunnustatud kriteeriumiga + hinnang; Statistikaametiga + hinnang) Dunaamika ja dunaamika põhjused Parandusettepanekud kõige tahtsam punkt! See miks me analuusi teeme. 2. Selgitage, millised suhtarvude grupid pakuvad enim huvi omanikele, juhtkonnale ja pankadele. Miks? 3. Selgitage, millised on erisused erinevate finantsaruannete analuusile lahtudes ajalisest dimensioonist. Bilansi puhul ei saa teha jareldusi terve aasta kohta ning jareldus tuleks anda kuupaevaga. Kull aga kasumiaruande ja rahavoogude aruande puhul saab anda jarelduse terve aasta kohta. 4. Horisontaalanaluus ja vertikaalanaluus. Horisontaalanalüüsil võrreldakse erinevate aastate naitajate rahalisi ja protsentuaalseid muutusi baasaasta või baasaastata (eelmise aasta naitajate suhtes ehk periooditi aset leidvaid muutusi)

juhtkonnale ja pankadele. Miks? Omanikele rentaablus ja omakapitali kasutamise efektiivus. Juhtkond likviidsuse maksevõime, rentaablus, varade kasutamise efektiivsus ja omakapitali efektiivsus. Pankasid huvitav maksevõime. Panka huvitab kas tal on olemas maksevõime, juhtkonda peavad need huvitama, sest nemad juhivad ettevõttet ja omanikud huvituvad just nendest, sest neid huvitab kasum ja dividendid. 3. Selgitage, millised on erisused erinevate finantsaruannete analüüsile lähtudes ajalisest dimensioonist. Bilansipõhjal ei saa teha järeldusi terve aasta kohta, vaid aastalõpuseis, järeldus tuleks anda kuupäevaga. Kasumiaruande ja rahavoogude aruande puhul, saab anda järelduse terve aasta kohta. 4. Horisontaalanalüüs ja vertikaalanalüüs. I etapp: aastasisene analüüs, Vertikaalanalüüsiga võrreldakse kõiki näitajaid (kirjeid)

lapse tervisliku seisundi tõttu ja seda võib täita ka tervisekontrolli läbimise kohta kirjalik tervisetõend pidajat hiljemalt 15. septembriks. kodus õppides. Pedagoogilise nõukogu ülesanded Järelevalve teostamiseks kasutatav metoodika - Puude tõttu koolikohustuse täitmisest ei vabastata. ül on lasteasutuse õppe- ja kasvatustegevuse *statistiliste ja finantsaruannete, Põhiharidust saab omandada ka lihtsustatud analüüsimine ja hindamine ning teha ettepanekuid õpitulemuste ning muu kogutud õppekava alusel, sõltuvalt erivajadustest ja võimetest. direktorile, hoolekogule ning valla/linnavalitsusele informatsiooni analüüsimine ja Lasteasutuse asutamine ja tegevused (Koolieelse õppe- ja kasvatustegevuse parandamiseks kontrollimine; *Õppeasutuse

Auditeerimine Aine lõppeb eksamiga. Semestri jooksul kaks testi. Testi tulemus võib anda eksami hinde. Mõisted Sise audit, sise audiitor, välisaudiitor-seda enam ei kasutata, rmp kohustus ja kohustuslane, Vande audiitori funktsioonid Tema funkts on hinnata rmp arvestuste finantsaruannete kvaliteeti ja korraldusi. Audiitor peab ise teadma kuidas tuleb rmp aruandlus korraldada. Aluseks on rmp ja aruandluse printsiibid. Rmp ja aruandluse korraldamise printsiibid Nad on olulised printsiibid kõik, aga kõik ei pruugi olla audiitortegevuses võrdse väärtusega. 1. Majandusüksuse printsiip Rmp kohuslane arvestab oma vara, kohustusi ja majandustehinguid, lahus tema omanike, töötajate, klientide jt isikute varast, kohustustest ja majandustehingutest. 2

Praktika eesmärgiks oli praktiseerida koolist omandatud teadmisi ning saada kogemusi ja enesekindlust, et olla konkurentsivõimelisem tööturul. Soovisin praktikal saada ülevaadet raamatupidaja igapäevatööst ning saada võimalikult palju kogemusi raamatupidamis valdkonnas. Prkatika ülesannete hulka kuulusid ettevõttega tutvumine, raamatupidamise sise-eeskirjaga tutvumine, töötasu ja sellega seonduvate maksude arvestamine, ostu-ja müügiarvete sisestamist, finantsaruannete koostamine jne. Praktika käigus omandasin uusi teadmisi, sain teoreetilisi ja praktikilsi tegevusi kokku viia ja sain kinnitust, et õpin õiget eriala. Praktika aruanne on jaotatud viieks peatükiks. Esimeses peatükis kirjeldan lühidalt Webshop Interior OÜ-d. Teises peatükis kirjeldan lühidalt ettevõtte raamatupidamist ning kolmandas peatükis raamatupidamis programmi, mida ettevõte kasutab. Neljandas peatükis kirjeldan praktikal läbitud

TAK0010 1. JUHTIMISARVESTUSE OLEMUS 2 2. KULUDE LIIGITAMINE 6 3. KULUDE KÄITUMINE 13 4. KULU-MAHU-KASUMI ANALÜÜS 19 5. OTSUSTE LANGETAMINE 25 6. EELARVESTAMINE 29 7. RAHAKÄIBE ARUANNE 40 8. KVALITEEDIKULUD 45 9. FINANTSARUANNETE ANALÜÜS 48 10. INVESTEERINGUTE EELARVESTAMINE JA ANALÜÜS 51 11. VASTUTUSKESKUSED 53 12. JUHTIMISARVESTUSSÜSTEEMI LOOMISE ALUSED 56 TESTIKÜSIMUSTE VASTUSED 59 1. JUHTIMISARVESTUSE OLEMUS Juhtimisarvestus peab tagama juhtimisotsuste langetamiseks vajaliku info. --- MÕISTED: kavandamine - firma eesmärkide määratlemine ning nende saavutamiseks vajaliku strateegia väljatöötamine;

protsess, mida rakendatakse kas perioodiliselt või pidevalt. Sellest tulenevalt on varude arvestuses kasutusel kaks metoodikat - pidev arvestus ja perioodiline arvestus [10]. 2.1Varude pidev arvestussüsteem Varude arvestuse pidevsüsteemi puhul peetakse jooksvat arvestust nii varude jäägi kui ka müüdud kaupade soetusmaksumuse kohta [2:170]. See süsteem toodab infot kõigi varudega seotud otsuste vastuvõtmiseks ja finantsaruannete koostamiseks. Kuigi varusidd säilitatakse ladudes, on arvestuslikud jäägid igapäevaselt teada. Varude pidev arvestussüsteem annab ka infot laojääkide madalseisust ning vajaduse korral saab siis kiiresti kaupu juurde tellida. [9:68]. Pideva arvestussüsteemi rakendamise korral kantakse jooksvalt vastava konto deebetisse kõik varu ostutehingud ning kreeditisse varu müügitehingud (soetusmaksumuses). Arvestusperioodi lõpul arvutatakse varukonto lõppsaldo: [9:69]

Eksam õppeaines ,,Controlling" I. Test. (vali ÜKS) 1. Õige on, et a) nii finantsarvestus kui ka juhtimisarvestus kajastavad ettevõtte möödunud tegevust ning info on kogutud välistarbijate jaoks; b) Raamatupidamise standardeid tuleb rangelt järgida nii juhtimisarvestuses kui ka finantsaruannete koostamisel; c) Juhtimisarvestuse põhieesmärk on abistada juhte otsuste langetamisel. (2P) Õige 2. Juhtimisarvestus erineb finantsarvestusest selle poolest, et juhtimisarvestuse info a) koostamisel lähtutakse kindlatest reeglitest; b) lähtub maksuseadustikust; c) koostamisel kasutatakse meetodeid, mis arvatakse olevat firmale kasulikud. (2P) Õige 3. Lõunasöögi valmistamine ja toidu maitsmine (degusteerimine) on näited a) kavandamisest; b) controllingust; c) eelarvestamisest;

konsolideerimine D Defitsiit - toodete nappus, vähesus Defekt - viga, rike dividend - toob tulu ettevõttele E Efektiivsus ehk tõhusus on kategooria, mis iseloomustab logistikas seda, millise ressursikuluga vajalik tulemus saavutatakse F Fikseerima - kindlaks määrama, kinnistama, üles märkima, registreerima Finantseerima - rahaliste vahenditega tagastiseta varustama H Harmoniseerimine - aruannete erinevustele piiride kehtestamine, mille kaudu püütakse tagada finantsaruannete võrreldavuse suurenemist Hulgi - suures koguses Hulgiladu - enamasti maaletooja või hulgimüüja ladu suurte kaubakoguste ladustamiseks ja käsitsemiseks I Ignoreerima - tahtlikult tähele panemata jätma, mitte arvestama, eirama Installeerima - seadmestama, sisse või paigale seadma Instrueerima - juhtnööre andma, juhendama, õpetama J Jae - väiksemas koguses Jaotusladu - enamasti vaheladu suurte hulgiladude ja jaekaubanduse vahel. Piirkondlik ladu, kus on suur kauba liikumise tihedus

SUHTARVUDE ANALÜÜS Mida analüüsitakse ja miks? ANALÜÜSITAKSE ETTEVÕTTE MAJANDUSTEGEVUSE JÄRGMISI ASPEKTE: MAKSEVÕIME e LIKVIIDSUSE ANALÜÜS TEGEVUSTULEMUSE ehk ESMASE EFEKTIIVSUSE ANALÜÜS KAPITALI STRUKTUURI ehk PIKAAJALISE MAKSEVÕIME ANALÜÜS RENTAABLUSE ANALÜÜS AKTSIAKAPITALI ehk TURUVÄÄRTUSE ANALÜÜS Vertikaalanalüüs Vertikaalanalüüs toob välja muutused tulude ja kulude vahelises seoses, varade struktuuris ja kohustuste struktuuris. Kuna analüüs näitab finantsaruannete struktuuri ja selle muutusi ning muutuste dünaamikat, nimetatakse vertikaalanalüüsi ka struktuurianalüüsiks. Vertikaalanalüüsi puhul arvutatakse absoluutväärtused finantsaruannetes ümber protsentnäitajateks baasnäitaja suhtes, mis on võrreldavam suurus kui absoluutväärtus. Vertikaalanalüüs võimaldab võrrelda erinevate aastate või erinevate ettevõtete aruandeid ning võimaldab avastada muutusi, mis absoluutsummade puhul oleksid jäänud märkamata.

võimeline neid ka edaspidi varustama; - valitsuse infovajadus on põhiliselt seotud maksustamise küsimustega, samuti kogumaks andmeid ametliku statistika jaoks. Arenenud turumajanduse tingimustes tuleb eristada mõisteid majandusarvestus ja raamatupidamine. Majandusarvestuse kui süsteemi koostisosad on: finantsraamatupidamine- arvepidamine kontodel kahekordse kirjendamise põhimõttel, finantsaruannete koostamine. juhtimisarvestus- juhtimiseks vajaliku info koondamine. kuluarvestus- arvestuse objektiks on ettevõtte tehtud kulud. maksude arvestus- maksude arvestus ja taseme planeerimine. finantsplaneerimine e. eelarvestamine- finantsmajandusliku strateegia ja taktika väljatöötamine. finantsanalüüs- tegevuse oluliste näitajate leidmine ja interpreteerimine. sisekontroll- firma tegevuse kontroll, inventuuride ja revisjonide korraldamine.

Kassapõhine arvestus tähendab seda, et tehingut kajastatakse sel hetkel kui raha liigub. Majandusarvestuse liigid ja audiitortegevus 1. Finantsarvestus, mis annab infot ettevõtte juhtkonnale ning samuti ettevõtte tegevusest huvituvatele välistarbijatele (aktsionärid, pangad, riigiasutused). Info välitarbijad saavad peamise osa sellest finantsaruannetest. Aruanded annavad minevikulise info.Saab kasutada ka sisearvestust ja aruandlust. Finantsaruannete ettevalmistamise eest vastutavad ettevõtte juhid ning nende aruannete ettevalmistamine, koostamine ja analüüs ongi finantsarvestuse ülesandeks. Finantsarvestuse alane tegevus on reguleeritud eelkõige riiklike õigusaktidega. 2. Juhtimisarvestus, mis seisneb raamatupidamisaruannete kasutamises juhtkonna poolt ettevõtte tegevuse hindamiseks, planeerimiseks ja kontrollimiseks.

müümata partii soetusmaksumustest lähtudes. Aruandeperioodil müüdud kaupade soetusmaksumus leitakse saldomeetodil: ALGJÄÄK + SISSETULEK LÕPPJÄÄK FIFO-meetodit iseloomustab hindade pideva tõusu korral soodne mõju nii ärikasumi kujunemisele, sest varu kantakse kuluks väiksemana, kui ka bilansile, kuna lõppvaru näidatakse suuremana. Mida kõrgem on inflatsioon, seda efektiivsem on tulemus. Antud meetod võib osutuda kasulikuks finantsaruannete koostamisel. Näiteks laenu taotlemisel nõuab pank varalist tagatist, milleks võivad olla ka ettevõtte omanduses olevad varud, kasutades FIFO- meetodit saab neid näidata bilansis suuremana. Rahvusvahelises arvestuspraktikas on kasutusel ka LIFO-meetod ("last in first out" - viimasena sisse esimesena välja). See on vastupidine meetod FIFO-le. Seda ei rakendata Eestis. 5 KOKKUVÕTE Lugedes seda referaati, saab palju teavet käibevarade kohta ning välja on ka toodud terve

Mõned küsimused on Sinu enda arvamus! 1. Mis on oluline ärinimes? Ärinimi peab olema selgesti eristatav teistest Eestis äriregistrisse kantud ärinimedest. 2. Mida tähendab prokuura? Prokuura on volitus, mis annab ettevõtja esindajale (prokuristile) õiguse esindada ettevõtjat kõikide majandustegevusega seotud tehingute tegemisel. 3. Kes on audiitor? Audiitori ülesanne on pakkuda kindlust finantsaruannete teatud reeglitele vastavuse osas. Vastutus aruannete koostamise eest lasub auditeeritava üksuse juhtkonnal. Audiitor kontrollib mitte niivõrd raamatupidaja töö perfektsust (kui temalt seda eraldi ei ole tellitud) kui just seda, et kolmandad osapooled saaksid aastaaruannet lugedes ettevõtte finantsidest adekvaatse pildi. 4. Mitu liiget saab asutada täisühingu? Võib olla üks (juhataja) või mitu liiget. 5. Mitu liiget saab asutada usaldusühingu

palga tõusu. Lisaks ettevõttesisestele huvigruppidele tunnevad ettevõtte finantsinformatsiooni vastu huvi ettevõttevälised huvigrupid, kelleks on valitsusasutused, laenuandjad, kreeditorid ja potentsiaalsed investorid. Finantsinformatsiooni allikateks on ettevõtte majandusaasta aruanded: tegevuse aruanne, bilanss, kasumiaruanne, rahavoogude aruanne, aastaaruande lisad, audiitori järelotsus ja kasumijaotuse aruanne. Finantsaruannete uurimiseks kasutatakse erinevaid meetodeid: aruannete lugemine, vertikaalanalüüs, horisontaalanalüüs, trendianalüüs, suhtarvuanalüüs. Aruannete lugemine loob üldise pildi ettevõtte finantstegevusest ja -seisukorrast. Vertikaalanalüüsi kasutatakse finantsaruannete andmete omavaheliste seoste analüüsimiseks. Näiteks kasumi suurust ei määra mitte üksnes läbimüük, vaid ka tootmiskulud.

laenukohustust ja suutlikust tasuda laenuintresse. 4. Potentsiaalsete investorite huvi ettevõtte tegevustulemuste, kapitali struktuuri, jätkusuutlikkuse või selle kohta, milline on ettevõtte seis teiste samal tegevusaladel tegutsevate firmadega võrreldes. Raamatupidamise bilanss kujutab endast firma finantsseisukorra aruannet teatud kuupaeva seisuga, hõlmates firma varasid ja selle soetamise allikaid. Bilanss aitab finantsaruannete kasutajatele hinnata ettevotte üldist finantsseisundit ja likviidsust (kas ja kui palju on ettevottel raha voi kergesti rahastatavat vara, milline on ettevotte kohustuste struktuur, kui suur osa varast on soetatud kreeditoride ja kui suur osa investorite kapitaliga). Kuigi ettevotte bilanss voib olla koostatud vastavalt üldkehtivatele põhimotetele, peab analüüsi juures arvestama teatud piirangutega: 1

Finantsaruanded aitavad teil määrata ja analüüsida teie ettevõtte turundusstrateegia, hinnakujunduse või üleüldise äristrateegia tulemusi või etteennustatud tulemusi. 7.1 Ülevaade operatsioonilistest finantsaruannetest Operatsioonilisi finantsaruandeid kasutab ettevõtja oma äri juhtimiseks. Finantsaruannetest võite leida kogu vajaliku informatsiooni pangalaenutaotluste või maksudeklaratsioonide täitmiseks. Selle peatüki eesmärk on tutvustada finantsaruannete mõisteid ning anda teile juhtnööre, mis võivad aidata finantsasjade arutamisel ja hindamisel. Finantsaruanded annavad ülevaate teie ettevõtte hetkeseisust. Kasumiaruandes on esimeses reas alati ära toodud sissetulekud ja viimases reas puhaskasum. Bilansitabelis on alati aktivad (esimeses osas), passivad (teises osas) ja omakapital (viimases osas). Kassakäibearuanne toob alati ära esialgse kassaseisu (esimeses reas), rahaallikad (teine osa), raha kasutamise (kolmas osa)

efektiivuse ja kasumi teenimise kohta, aga samuti ettevõtte tugevate ja nõrkade külgede ning võimaluste kohta tegevuse edendamiseks tulevastel perioodidel. Analüüsil vaadeldakse kõiki majanduslikke nähtusi vastastikuses seoses ja sõltuvuses. Vaatluse alla võetakse mitmed perioodi andmed. Paralleelselt arvandmetega analüüsitakse kvalitatiivseid nähteid. Kõige sagedamini uuritakse majanduslikke nähtusi. Finantsaruannete analüüsil on kasutusel kolm põhilist meetodit: 1. muutuste võrdlev hindamine absoluutsuurustes (rahas või ühikutes) ja protsentuaalsel kujul 2. üldistatud kujule viidud aruannete analüüs 3. suhtarvuanalüüs Esimese meetodi puhul arvutatakse rahalised ja protsentuaalsed muutused aruannetes ning kõrvutatakse neid kahe või enama aasta vastavate näitajatega. See võimaldab jälgida muutusi aastast aastasse

Kuluarvestussüsteem Definitsioon - Kulu- ja juhtimisarvestuses kasutatavad meetodid, põhimõtted, eeskirjad, juhendid, protseduurid, reeglid ja tegevused, mis on vajalikud kulude juhtimiseks ja arvestuseks. Ettevõtte kuluarvestussüsteemid peavad täitma kolme eesmärki: Hindama varusid ning mõõtma realiseeritud toodangu kulusid finantsaruannete tarvis. Mõõtma tegevuste, toodete, teenuste ja klientide kulusid Tagama juhtidele ja teostajatele protsesside efektiivsusest majanduslikku tagasisidet. Taksonoomia ehk kuluarvestuse põhimõtted. Lähtuvalt kulu liigitamise meetodist - - Tegelikel kuludel põhinev (actual costing system) - Normkuludel põhinev (normal costing system) - kasutab toote ühikukulude

(3)Meetodid: ''ülevalt alla'' ja ''alt-ülesse''; eelarvebaas; perioodiline ja pidev. FINANTSANALÜÜS on ettevõtte möödunud, käesoleva ja tulevikus oodatava finantsseisundi ning tegevustulemuste hindamise protsess. HORISONTAALNE VÕRDLEV ANALÜÜS näitab muutuste dünaamikat erinevate aastate vahel (võrreldavuse tagamiseks aruandeaasta ja möödunud aasta finantsnäitajad). VERTIKAALNE VÕRDLEV ANALÜÜS uurib finantsaruannete sisemise struktuuri muutuste dünaamikat (bilansis baasnäitajaks vastavalt vara või kapitali kogusumma, kasumiaruandes netokäive (müügitulu) ning rahavoogude aruandes kasutatakse baasnäitajana põhitegevuse rahavoogusid). TRENDIANALÜÜS iseloomustab järgnevate aastate näitajate dünaamikat baasaasta näitajate suhtes (kasut. Indeksnäitajat) valem: Indeks = indekseeritava aasta näitaja/ baasaasta näitaja x 100 SUHTARVUANALÜÜS

kasutatud arvestusmeetodid; Bilanss, kasumiaruanne, rahavoogude aruanne; Likviidsus, tulukus, kapitali struktuur, varade kasutamise efektiivsus; Struktuurianalüüs; Trendianalüüs; Probleemid suhtarvude arvutamisel ja tõlgendamisel. Ettevõtte tegevust võib analüüsida, kasutades selleks kas (a) fundamentaalanalüüsi või (b) tehnilist analüüsi. Finantsanalüüs kuulub nendest esimese, s.o. fundamentaalanalüüsi, meetodite hulka. Finantsanalüüs hõlmab endast peamiselt ettevõtte finantsaruannete analüüsi, ja ka ettevõtte väärtpaberitega seotud turuanalüüsi. Finantsaruannete analüüsimisel kasutatakse peamiselt kolme lähenemisviisi: 1. horisontaalanalüüs ehk muutuste võrdlev hindamine rahalisel ja protsentuaalsel kujul; 2. vertikaalanalüüs ehk üldistatud kujule viidud aruannete analüüs; 3. suhtarvude analüüs. Lähteandmed - bilanss, kasumiaruanne, rahavoogude aruanne 5 Konsolideeritud bilanss

2. Mõisted: kuluarvestus, majandusarvestus, finantsarvestus, juhtimisarvestus, auditeerimine, finantsanalüüs, finantsjuhtimine, finantsplaneerimine/eelarvestamine. Auditeerimine - on ettevõtte raamatupidamise aastaaruande kontrollimine ja sellele hinnangu andmine. Audiitori hinnangu eesmärk on tõsta teie ettevõtte finantsinformatsiooni usaldatavust nii investorite, osanike kui ka avalikkuse silmis. Finantsarvestus- arvepidamine kontodel kahekordse kirjendamise põhimõttel, finantsaruannete koostamine ja nende analüüs. Juhtimisarvestus- info identifitseerimise, mõõtmise, koondamise, rühmitamise, hindamise, analüüsimise, tõlgendamise ja kommunikatsiooni protsess, mida kasutab juhtkond planeerimiseks, hindamiseks ja kontrollimiseks. Kuluarvestus- eelarvete, standardkulude ja tegelike kulude kehtestamine ja analüüs. Maksude arvestus- riiklike või muude maksude arvestamine, analüüs, taseme planeerimine eesmärgiga minimeerida maksukohustust.

Sellel kirjel kajastatakse dividendide väljakuulutamise hetkel arvestatud tulumaksukulu ning välismaistest tütarettevõtetest tasumisele kuuluv tulumaksukulu ja -tulu, samuti edasilükkunud tulumaksukulu või -tulu. (RTJ 2, lisa 2) Puhaskasum arvutatakse ettevõtte tulude ja kulude vahena ning on majandusaasta lõpptulemus. Puhaskasumi arvelt saab moodustada reserve ja välja kuulutada dividende ( Alver & Alver, 2017, lk 85). Kulude arvestus ettevõttes on olulise tähtsusega. Finantsaruannete jaoks on vajalik teada kulude iseloomu ja kulude funktsiooni, ilma selleta ei ole võimalik ettevõttes koostada kasumiaruannet. Ettevõtte omanike jaoks on tähtis kasumi teenimine ja samuti kulude korrektne arvestus. Selleks peab olema raamatupidamise sisekorra-eeskiri, millele juhindudes koostatakse algdokumentidel oleva info alusel finantsaruandeid, mis annavad tõepärast ja arusaadavat informatsiooni. 1.4 Kasumiaruande analüüsimeetodid

emiteeritud oma aktsiate tagasiost ja võlakirjade kustutamine. Rahavoogude aruande koostamine toimub neljas etapis. a. Arvestatakse välja äritegevuse rahavoo saldo ehk tulem b. Leitakse investeeringute rahavoo saldo c. Finantseerimise rahavoo saldo d. Eelnevate etappide tulemuste üldistamine, summeerimine ning lõpparuande vormistamine FINANTSARUANNETE ANALÜÜS Finantssuhte arvud jagatakse erinevatesse rühmadesse Likviidusese suhtavud 1. Maksevõime suhtarvud - maksevõime või likviidsuse suhtarvud näitavad ettevõtte võimet enneaegselt oma võlgnevust kustutada. Reeglina kustutatakse lühiajalised võlgnevused käibekapitali arvelt. Likviidsuse alusel jaguneb käibevara nelja rühma. a. Kõige likviidsem vara - sularaha ja pangakontod b. Lühiajalised väärtpaberid c