Tehingud Deebet Raha Kreedit Lühiajaline laen 200,000 Laenu võtmine Deebet Kreditoorn Kreedit Raha 50,000 Deebet Materiaaln Kreedit Raha 100,000 Laenuraha kasutamine Deebet TootmisvarKreedit Raha 50,000 Bilanss peale tehinguid VARAD KOHUSTUSED JA OMAKAPITAL Raha 250,000 Kreditoorne võlgnevus 600,000 Debitoorne võlgnevus 560,000 Lühiajaline laen 600,000 Tootmisvarud 960,000 Kokku lühiajalised ko 1,200,000 Käibevara kokku 1,770,000 Pikaajalised kohustus 900,000 Materiaalne põhivara 1,780,000 Lihtaktsiad 600,000

PASSIV Kreeditorid 183 Krediidid 0 Võlakohustused (dividendid) 60 Põhikapital 1800 Säilitatud kasum 673 Puhaskasum Omakapital 2473 Kokku kohustusi 2,716 Müügiplaan,t.EEК Märts, teg. Aprill Mai 600 700 850 Normatiivne kassajääk, RÜ 80

·tead Äriseadustikust tulenevaid nõudeid omakapitalile; ·oskad koostada omakapitali arvestamisega seotud lausendeid; ·tead dividendide arvestamise aluseid. 2 Omakapitali arvestuse korraldus Omakapital koosneb ettevõtte omanike poolt ettevõtte käsutusse antud vahenditest ning ettevõtte poolt tegevustulemusena loodud kapitalist. Omakapitali nimetus bilansis sõltub ettevõtluse vormist (täis-, usaldus-, osaühing, aktsiaselts, tulundusühistu) Bilansis esineb omakapital järgmistel kirjetel: ·aktsiakapital või osakapital - emiteeritud aktsia- või osakapitali nimiväärtus; ·registreerimata aktsia- või osakapital - bilansipäevaks emiteeritud ja registreerimiseks esitatud, kuid äriregistris veel registreerimata aktsiad või osad.; ·ülekurss (aazio) - aktsiate või osade emiteerimisel üle nimiväärtuse saadud tasu.; ·oma osad või aktsiad (miinus) - ettevõtte valduses olevad (näiteks tagasiostetud) tema enda

Laenukapitali suurus 280 mln laenukapitali hind 8% Tulumaks 0% Mis on omakapitali tulusus ja kaasatud kapitali tulusus Omakapitali kulukuse määr 0.0504 Laenukapitali koguhind 302.4 ROE 17% ROE = NI/E EBIT NI- Puhaskasum E- omakapital puhaskasum + tulumaks - Recovery maksude + üleliia.kulud - üleliia.laekuvast +% -% saadud. e finantsvõimenduseta beeta on 0.8, riskivaba tulumäär on 5% ja on 168 mln eurot, sh vaatlusaluse aasta puhaskasum 28 mln eurot. ksul ei muutunud) ja laenukapitali hind on 8%. Ettevõttel puuduvad maksustata. Arvutage ettevõtte omakapitali tulusus ja kaasatud kapitali jooksul loodud majandusliku lisandväärtust. EBITA = EBIT (st ärikasum) + kulum +% -% saadud.

· finantsplaneerimine ehk eelarvestamine - finantsmajandusliku strateegia ja taktika väljatöötamine; · finantsanalüüs - tegevuse olulisemate näitajate leidmine ja interpreteerimine; Millised on olulised näitajad, mis suurendavad kasumit, millised suurendavad kahjumit. · tegevuse sisekontroll - inventuuride ja revisjonide korraldamine; Ettevõttel on kohustus inventeerida neid asju, mis kuuluvad bilanssi. Raha, põhivara, kohustused, omakapital. Esimene, mida peame inventeerima, isegi kui pole kohustusi ega varasid, on pangakonto! · audiitorkontroll - annab hinnangu koostatud aruannetele. Audiitor võib teha ettepanekuid, mida vaja muuta, kuid ta ise mingeid muudatusi ei tee. Raamatupidamisinfo on vajalik * Ettevõtte finantsolukorda mõjutavate tegurite iseloomustamiseks *Ettevõtte tegevuse hindamiseks *Võimalike muutuste planeerimiseks majandustegevuses Kelle jaoks raamatupidamist tehakse?

tulumaksuseadus käibemaksuseadus sotsiaalmaksuseadus töötuskindlustuse seadus kogumispensionide seadus muude riiklike maksude seadused - aktsiisimaks - hasartmängumaks - tollimaks V Töölepingu seadus Vastu võetud 17. detsembril 2008. a VI Äriseadustik Vastu võetud 15.02.1995. VII Võlaõigusseadus Vastu võetud 26.09.2001. a TEKKEPÕHINE RAAMATUPIDAMINE Ettevõtte varad, kohustused, omakapital Õmblustöökoja avamiseks tuleb osta hoone või rentida ruumid, soetada õmblemiseks õmblusmasinad, varuda vajaminevat materjali jne. Autoremonditöökoja asutamiseks tuleb samuti leida sobivad ruumid, osta töökojale sisustus, vajaminevad töövahendid jne. Majandustegevuses osalemiseks on ettevõttel vaja vahendeid ehk varasid. Asutamise hetkel ei saa ettevõte majandustegevuses osaleda, kuna tal ei ole varasid. Järelikult tuleb ettevõttel varad soetada

Finantsanalüüs Ettevõte X Tallinn 2007 Finantsanalüüs Näitajad 31.12.2006 31.12.2005 Raha 22 954 230 12 647 004 Varud 22 864 873 24 868 532 Käibevara 62 492 646 38 889 288 Põhivara 11 594 648 11 564 247 Varad kokku 74 087 294 50 453 535 Lühiajalised kohustused 14 361 317 11 463 640 Pikaajalised kohustused 467 831 718 876 Kohustused kokku 14 829 148 12 172 516 Omakapital ...

27 000 Bilanss Aktiva Passiva Raha M ? 8000 Lühiajalised kohustused CL 25 000 Debitoorne võlgnevus CA AR1 ? 20 000 Pikaajalised kohustused LD ? 45 000 Varud IRY ? 32 000 Kohustused kokku D ? 70 000 Käibevara kokku CA ? 60 000 Põhivara FA ? 90 000 Omakapital E 80 000 Aktiva kokku A 150 000 Passiva kokku PA ? 150 000 Abiandmed: Lühiajalised võlgnevuse kattekordaja 2,4, kiire maksevalmiduse kordaja 1,12. Debitoorse võlgnevuse käibekordaja keskmise debitoorse võlgnevuse järgi on 15. Omakapitali võlasiduvus on 0,875. Intresside kattekordaja 7. EPS 4,05. Koguvara puhasrentaablus keskmise vara järgi on 12%. Aasta alguse

Netorealisatsioon Varade _ tootlus Varad _ kokku Netorealisatsioon Põhi var ade _ tootlus Põhi var ad _ kokku Netorealisatsioon Varude _ tootlus Varud _ kokku Võõrkapital Võõrkapitali _ ja _ omakapitali _ suhe Omakapital Kõik _ var ade _ allikad Omakapitali _ kordaja Omakapital Kasum _ enne _ makse _ ja _ int resse Intressikulude _ kattekordaja 1 Intressikulud Puhaskasum Tegevtulukus Netorealisatsioon Netorealisatsioon Müüdud _ kauba _ kulud Müügikate(%)

Netorealisatsioon Varade _ tootlus Varad _ kokku Netorealisatsioon Põhi var ade _ tootlus Põhi var ad _ kokku Netorealisatsioon Varude _ tootlus Varud _ kokku Võõrkapital Võõrkapitali _ ja _ omakapitali _ suhe Omakapital Kõik _ var ade _ allikad Omakapitali _ kordaja Omakapital Kasum _ enne _ makse _ ja _ int resse Intressikulude _ kattekordaja 1 Intressikulud Puhaskasum Tegevtulukus Netorealisatsioon Netorealisatsioon Müüdud _ kauba _ kulud Müügikate(%)

12 11. Finantsmajandusplaanid 11.1. Finantseerimine Ettevõtte algkapitaliks piisab 5000 (eurost), mis on omanikul olemas. Et vältida üllatusolukordi, peab olema varuraha. Laenu võetakse juhul kui omadest vahenditest mingil põhjusel ei piisa. 11.2 Algbilanss Aktiva Passiva Raha 28950 Omakapital 15000 Riided 350 Laen 20000 Mööbel 5700 Kokku 35000 Kokku 35000 11.3 Lõpp-bilanss AKTIVA PASSIVA Käibevarad: Lühiajaline laen 0 Raha 8 282

TALLINNA TEHNIKAÜLIKOOL Majandusteaduskond Ärikorralduse instituut Logistika ja kinnisvara õppetool ISESEISEV TÖÖ ÕPPEAINES "ETTEVÕTTE MAJANDUSÕPETUS" ÄRIPLAAN OÜ Klaasimaailm Äridefinitsioon: Koostajad: Juhendaja: Signe Liiv Esitatud: Kaitstud: Hinne: TALLINN 2008 2 SISUKORD 1. KOKKUVÕTE 3 1.1. PROJEKTI MAKSUMUS 3 1.2. LAENUTAOTLUS 3 2. ETTEVÕTTE ÜLDINE ISELOOMUSTUS 2.1. ETTEVÕTTE MISSIOON JA ...

Kokku 50400 56400 62400 Kokku lühiajalised kohustused 50400 56400 62400 Kokku kohustused 50400 56400 62400 Omakapital Osakapital nimiväärtuses 1500 1500 1500 Eelmiste perioodide jaotamata kasum 0 -282 12726 (kahjum) Aruandeaasta kasum -282 13008 32688 Kokku omakapital 1218 14226 48414 Kokku passiva (kohustused ja 51618 70626 110814 omakapital) 20 21

Eralasteaiaks arenemise plaani pole. Omandivorm: Eraomand Organisatsioonilis-õiguslik vorm: Osaühing Asutamise ( tegutseval ettevõttel äriregistris registreerimise) kuupäev: 1.aprill 2012 2.2. UUS ETTEVÕTE Tegevuse alustamine: 9.aprill 2012 Põhikapitali suurus kokku: · Rahalisi sissemakseid: 2555 · Mitterahalisi sissemakseid (loetelu ja maksumus): - Ettevõtte vahendid · Põhivara: 2500 · Käibevara: 2555 Finantseerimise allikad · Omakapital: 2555 · Laenukapital: - Aktsionärid (osanikud või partnerid) Nimi Aktsiate (osade) liik, suurus Märgitud aktsiate arv Sissemaksed Kristiina Aun 51% 1 1277,5 Kadri Arm 49% 1 1277,5 Juhtkond (nimi, vastutus/ tegevusala, amet, haridus)

Muud pikaajalised võlad 0 0 Pikaajalised kohustused kokku 0 0 Aktsiakapital 462,400 462,400 Kohustuslik reservkapital 0 7,000 Eelmiste perioodide jaotamata kasum 0 105,000 Aruandeaasta kasum 140,000 -111,480 Omakapital kokku 602,400 462,920 PASSIVA KOKKU 895,000 864,160 PÄEVARAAMAT Jrk Kp Dok Kirjendi sisu 1 Makstud ülekandega palgavõlg 2 Arvestatud amort. masinatel ja seadmetelt 3 Materjalikulu teenustööde müügil 4 Arvestatud palka töölistele 5 Arvestatud palkade järgi sots. maksu 6 Arvestatud tööandja töötuskindl.makset

• Riigi või kohaliku omavalitsuse asutus või muu avalikke ülesandeid täitev isik ei või nõuda raamatupidamiskohustuslaselt nende taksonoomiaga hõlmatud andmete esitamist, mis on seaduses sätestatud korras esitatud registrile avaldamiseks koos majandusaasta aruandega • Erandid – Statistikaamet – Põllumajanduse Registrite ja Informatsiooni Amet; – Tervise Arengu Instituut f. Bilansiskeem ja põhiseosed Aktiva : vara Passiva: kohustused, omakapital Tulud ja Kulud Põhiseosed: Vara=Kapital Vara= Võõrkapital+omakapital Vara=Vara soetamise allikad Investeerimine=finantseerimine g. Ilmutatud kulude liigendamine kasumiaruande skeemides 1 ja 2, sünteetilised ja analüütilised kontod 5. Kulude klassifikatsioone a. Raamatupidamises kajastamise alusel (ilmutatud ja ilmutamata) b. Kajastatuse alusel aruandluses (jätkuvad ja lõplikud, inventeeritavad ja perioodikulud, kapitaliseeritavad ja mittekapitaliseeritavad) c

Tallinna Teeninduskool Kurban Ramazanov KK13-KV1 Äriplaan OÜ BUHLO Juhendaja:Niina Smirnina Tallinn 2014 Sisukord 1. Kokkuvõte 2. Ettevõtte lühiülevaade 3. Äriidee iseloomustus 4. Projekti kirjeldus 5. Turustamine 6. Ettevõtte juhtimine ja personal 7. Projekti maksumus ja rahastamine 8. Projekti riskifaktorid 9. Finansprognoosid 10. Rahavoogude plaan 1. I. Kokkuvõte Äriplaan on koostanud Tallinnas.Projekti eesmärk: erinevate toodete pakkumine kvaliteedi valmistatud toodete kannatab võrreldes välismaiste kaupade kvaliteetne teenindus,kvaliteetne veinitootmine Õmblusetöötmise töö korralduse tähtaeg: talv-kevad 2012.a. Osaühingu osanikud on A.Nilina(33%),E.Tikk(33%) ja E.Riis(34%) Ettevõte rentnib kvaliteetset tootmisruumi aa...

22. Ettevõtte omafinantseerimine Ettevõtte omafinantseerimise alla kuulub omanike poolne finantseerimine aktsiate ja osade vormis. See jaguneb kaheks: Sisene omakapital- see on puhaskasumi osa, mis pole dividendidena välja makstud ehk eelmiste perioodide jaotamata kasum ja/või reservkapita. Väline omakapital- see on omanike poolt laenatud raha ettevõttesse. Omafinantseerimise puhul üheks keerukamaks alateemaks on omakapitali hind, tegelikkuses on omakapital kallim kui võõrkapital. Aktsiaseltsil aktsia ja minimum aktsiakapital peab olema 25 000 eurot. Osaühingul osa ja miinimum osakapital võib nüüdsest puududa, eelnevalt oli see 2 500 eurot. 23. Omaniku nõutava tulunormi kujunemine tulunorm tuleneb riskivabast tulumäärast. Riskivaba tulumäär, beeta kordaja, tuluriskipreemia ja on lisariskipreemiad. Omanik nõuab reeglina rohkem (protsent) kui laenuandja ehk pank. Sest omanikul on ettevõttes riskantsem olla. 24

ETTEVÕTTE RAHASTAMINE 1.Mis on investeeringu ja finantsinvesteeringu erinevus? Reaalinvesteeringute puhul on objektiks mingisugune materiaalne või immateriaalne vara (maa, tehaste sisseseade jne.). Finantsinvesteeringute objektiks on seevastu mitmesugused rahalisi õigusi ja kohustusi sisaldavad lepingud 2.Kui palju raha on vaja ettevõtte alustamiseks? Mida rohkem seda parem, kuna umbes 100 krooniga ettevõtet ei aluta. On vaja ettevõtte asutamise kulud: kulud asutamisdokumentide koostamisele, ettevõtte regristreermisele äriregistris ja muule sellisele.Lisaks siis toote materjalide ostmise, palga maksmise ja tööruumide rendi raha. Mida rohkem, seda parem. 3.Kust saada raha ettevõtte asutamiseks, kust laiendamiseks? Ettevõtte alustamisega seotud raha saab kas oma säästudest, äripartnerilt, pangalaenust või siis toetus mõnest riiklikust ettevõtluse toetusprogrammist. Kui omanik soovib ettevõtet laiendada, võib ta suurendada omakapitali ol...

audiitorkontroll. 2. Majandusarvestust reglementeerivad õigusaktid EV äriseadustik, raamatupidamisseadus (Raamatupidamise Toimkonna juhendmaterjalid), võlaõigusseadus, maksuseadused, audiitortegevuse seadus jt. õigusaktid. Rahvusvahelised finantsaruandluse standardid (IAS, IFRS). 3. Raamatupidaja kutse-eetika 4. Raamatupidamise põhimõisted Bilanss ja kasumiaruanne. Finantselemendid: vara, kohustised, omakapital, tulud ja kulud, nende omavahelised seosed. Majandustehingutest tulenevad bilansikirjete muutused. Kontod. Kahekordne kirjendamine. Lausend. Majandustehingu lausendamine. Lausendi tõlgendamine majandustoiminguks. Sünteetilised ja analüütilised kontod, nendevahelised seosed. Korrigeerimis- ja lõpetamiskanded. 5. Majandustehingute dokumenteerimine, kajastamine kontodel ja arvestusregistrites Varude arvestus. Materiaalse, immateriaalse põhivara arvestus. Töötasu arvestus. Dokumendiliigid

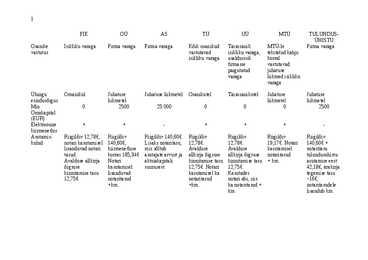

1 FIE OÜ AS TÜ UÜ MTÜ TULUNDUS- ÜHISTU Osanike Isikliku varaga Firma varaga Firma varaga Kõik osanikud Täisosanik MTÜ-le Firma varaga vastutus vastutavad isikliku varaga, tekitatud kahju isikliku varaga usaldusisik korral firmasse vastutavad paigutatud juhatuse ...

Kokku pikaajalised kohustused 0 0 0 0 0 Kokku kohustused 0 0 0 0 0 Omakapital Aksiakapital või osakapital 2556 2556 2556 2556 2556 Ülekurss 0 0 0 0 0 Aruandeaasta kasum ### -33 455 ### 136 962 ### Kokku omakapital -88589 -30898,9 124011 139517,5 348865 Kokku passiva -88589 -30898,9 124011 139517,5 348865 Mõõdikud tabel 9 Mõõdikud (Eur) 2013 2014 2015 2016 2017 Müügtulu 74 028 ### ### ### ###

Vajalikud on kindlasti 3 kohustuslikku lisa- arvestuspõhimõtted, tööjõukulu, seotud osapooled BILANSS On aruanne, mis annab ülevaate RPK varadest, kohustustest ja omakapitalist aruandekuupäeva seisuga. Oluline on varade ja kohustuste lühi- ja pikaajaline liigitamine. Koostatakse käibeandmiku alusel saldode järgi. Bilansil on kaks poolt aktiva ja passiva. Aktiva poole alla kuuluvad käibevara ja põhivara ning passiva poolele kohustused ja omakapital. KASUMIARUANNE Kajastab aruandeperioodi tulusid ja kulusid. Koostatakse kas skeem1 või skeem2 järgi. Skeem1 liigendab kulud lähtudes kulude olemusest. Skeem2 liigendab kulud lähtudes kulude funktsioonist ettevõttes. Valikul tuleb lähtuda sellest, milline liigendus annab aruannete kasutajale parema ülevaate ettevõtte majandustegevuse tulemuse kujunemisest. Koostatakse käibeandmiku ja bilansi alusel. Skeem 1sisu:müügitulu,muud äritulud,PV valmistamine,toodangu muutus,kaubad/toore,

Bilanss iseloomustab ettevõtte vahendeid kahest seisukohast. Bilansi aktivapoolel näidatakse raamatupidamiskohustuslase vara ja finantsolukorda raha, rahaliste nõuete, varude, materiaalse ja immateriaalse põhivara, kinnisvara investeeringute näol. Bilansi passivapoolel kajastatakse vara katteallikaid kohustusi ja omakapitali seisu. Mõlemad suurused peavad olema väärtuseliselt võrdsed. Sellest tulenebki bilansi sisu kõrval ka bilansi valem: vara = kohustused + omakapital Raamatupidamise põhivõrrandi võib ümber rühmitada omanike vaatenurgast: omakapital (netovara) = vara kohustused Firma väärtus omanike jaoks (omakapital) on summa, mis jääb üle peale kohustuste mahaarvamist varadest. Bilansi osasid defineeritakse vastavalt RSile järgmiselt: 20 Vara- raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus, a) mis on tekkinud minevikus toimunud sündmuste tagajärjel;

( Näiteks masinad, seadmed ja hooned) Bilansi passiva poolel kajastatakse ettevõtte vahendite allikaid Ettevõtte võõrkapitali moodustavad ettevõtte võlgnevused teistele ettevõtetele ja pankadele. Need on kohustused mida ettevõte peab kellelegi tagasi maksma. Tähtajalt võivad need olla lühi- või pikaajalised. Omakapitali on ettevõttele andnud ettevõtte omanikud. Bilansi passiva pool on alati võrdne aktiva poolega. Käibevara + põhivara = võõrkapital + omakapital Ettevõtte bilansi skeem AKTIVA PASSIVA Käibevara kokku 35000 Võõrkapital Raha Lühiajalised kohustused 0 Kaubavaru 35000 Pikaajalised kohustused 20000 Põhivara kokku 25000 Omakapital Sisseseade 25000 Aktsiakapital (omakapital) 40000

Äriplaan Kohviku tegevuse alustamine Ettevõte AS Kohvik Black Aadress Pärnu, Rüütli 55 Telefon ******* E-post [email protected] e Kontaktisik Mentor Black Firma põhiandmed AS Kohvik Black alustas tegevust 2008. aasta detsembris ning asub Pärnus Rüütli tänaval. Firma konkurentsieelis · Odavad hinnad kesklinnas · Hubane sisekujundus · Sõbralik teenindajaskond Äriidee Pakkuda inimestele võimalikult madala hinnaga einestamiskohta Pärnu kesklinnas. Sihtgrupiks eelkõige tööealised, kes käivad lõunal, samas ka üli...

10.2.Personal, selle arendamine, koolitusplaanid (milliseid koolitusi vajatakse) 10.3. Töötasu ja palgasüsteemi areng (ajapalk, tükipalk, preemiad, müügiprotsendid vms) 10.4. Ettevõtteväliste spetsialistide kasutamine (tellitakse raamatupidamine vastavast ettevõttest, kasutatakse kunstniku/kujundaja teenuseid vms) 11. Finantsmajandusplaanid 11.1. Planeerimissüsteemi kirjeldus (mille alusel kas planeerimise aluseks on äriplaan ise?) 11.2. Finantseerimine (kes, kuidas omakapital, laenud?) 11.3. Kasumiplaan (vähemalt nelja aasta kohta) 11.4. Rahavoogude plaan (näidis vähemalt kuue kuu kohta) 12. Riskitegurite hindamine ja reguleerimine (millised on riskid, kindlustamine) 13. Kokkuvõte tähtsamatest abinõudest (asutamise ajakava, millest alustatakse, millele tähelepanu pööratakse jne) Lisad Kasutatud materjalid NB! Lähtudes konkreetsest tootest või teenusest võib osutuda mõni peatükk ebaotstarbekaks või on vajalik hoopis midagi lisada

Ülesanne ...... PÄEVARAAMAT Jrk. Kuu- Summa Kontode nimetused ja operatsioonisisu nr. päev Deebet Kreedit Lk. kokku: PEARAAMAT Ülesanne ...... Rea Kuu- Dok. Kirjendi sisu Käive nr. päev Nr. Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit Deebet Kreedit 1 Algsaldo 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 ...

163 economy majandus 164 embezzle kõrvaldama, varastama 165 employee's rights töötaja õigused 166 employer tööandja 167 employment agencies tööbürood 168 engage palkama, tööle võtma 169 enterprise suurettevõte 170 entrepreneur ettevõtja 171 eployee töötaja 172 equipment seadmed, varustus 173 equity omakapital 174 equity omakapital 175 establish asutama, rajama 176 establish the product toodet looma 177 European commission Euroopa komisjon 178 exchange rate valuutakurss 179 executive ettevõtte juhataja 180 expendables kulukaubad 181 expenditure kulud, väljaminek 182 expense kulu, tarbimine 183 exploit the market turgu ära kasutama

Muud võlad partneritele 96 96 Pikaajalised kohustused kokku 12 943 15 688 KOHUSTUSED KOKKU 78 762 60 219 OMAKAPITAL Aktsiakapital 19 657 19 657 Kohustuslik reservkapital 2 554 2 554 Jaotamata kasum (kahjum) 8 597 12 486 OMAKAPITAL KOKKU 30 808 34 697 KOHUSTUSED JA OMAKAPITAL KOKKU 109 570 94 916 Kasumiaruanne 01.01.20x1 – 30.06.20x1 Müügitulu 54 316 Müüdud toodangu kulu -55 857 Brutokasum (-kahjum) -1 152 Turustuskulud -164 Üldhalduskulud -2 124

Arvuta: a) Inflatsioonilõhe 1300 (Y = 1000 + 0,9(Y 400) + 990; Y = 16300; 16300 1500 = 1300) b) sääst täishõive kogutulu tasemel 460 (-1000 + 0,1(15000-400)) c) Ku palju peavad avaliku sektori kulutused muutuma eeldusel, et maksud ei muutu ja kogutulu oleks täishõive tasemel? 130 (G = 15000 1000-0,9(15000-400)) = 470; G = 600-470 =130) 35. Pangal A ei ole lisareserve ja tema bilanss on järgmine: VARAD KOHUSTUSED JA OMAKAPITAL Reservid 20 Nõudeteposiidid 100 Laenud 80 Omakapital 30 Väärtpaberid 30 a) täida tabel b) arvuta kohustusliku reservinõude %, 20% 36. Oletame, et kohustuslik reservinõue on 10% ja pangasüsteemis ei ole lisareserve. Samuti on teada, et täishõivetaseme SKP on 1200. Rahapakkumist ja nõudlust iseloomustavad andmed on esitatud alljärgnevas tabelis:

KODUTÖÖ NR.3 Konsolideeritud töölehed, kaks aastat järjest, soetusmaksumuse meetod. 1.01.07. Parker Firma ostis 95% Sid Company tasudes $160.000. Omandamisel oli Sid'i omakapital $ 120,000; ülekurss 10000 $ ja jaotamata kasum, $ 23.000.Kahe ettevõtte proovibilansid: 31.12.2007 Parker Sid Parker Raha $62 000 $30 000 Tasumata arved $19 000 Ostjatelt laekumata arved $32 000 $29 000 Muud kohustused $10 000 Varu $30 000 $16 000 Aktsiakapital $180 000

Sulle rahana kätte ostu- ja müügihinna vahe. Kohustus on raamatupidamiskohustuslasel rahaliselt hinnatav võlg. See võlg nõuab tulevikus varast loobumist. Ehk - kui Sa oled selle plekist ämbri ostnud, siis on see 30 krooni Sinu võlg ehk rahaline kohustus, mille Sa näiteks seitsme päeva pärast pead loovutama ämbri müüjale. Kapital on ettevõtte varade moodustamise allikate nimetus, mis võivad olla laenatud ehk võõrkapital või ettevõtte omanikele kuuluv kapital ehk omakapital. Omanikuna teed osakapitali sissemakse 100 000 krooni sinu omakapital, laenad pangast juurde 200 000 krooni võõrkapital. Võõrkapital on laenud ja kohustused. Käsitle siis palun võõrkapitalina nii ämbriostu tasumata arveid kui ka sõpradelt- pankadelt laenatud summasid. Omakapital on raamatupidamiskohustuslase vara, millest on maha arvatud kõik tema kohustused. VARAD=kohustused+oma-kapital VARAD-KOHUSTUSED=OMA-KAPITAL

tulumaksuseadus käibemaksuseadus sotsiaalmaksuseadus töötuskindlustuse seadus kogumispensionide seadus muude riiklike maksude seadused - aktsiisimaks - hasartmängumaks - tollimaks V Töölepingu seadus Vastu võetud 17. detsembril 2008. a VI Äriseadustik Vastu võetud 15.02.1995. VII Võlaõigusseadus Vastu võetud 26.09.2001. a TEKKEPÕHINE RAAMATUPIDAMINE Ettevõtte varad, kohustused, omakapital Õmblustöökoja avamiseks tuleb osta hoone või rentida ruumid, soetada õmblemiseks õmblusmasinad, varuda vajaminevat materjali jne. Autoremonditöökoja asutamiseks tuleb samuti leida sobivad ruumid, osta töökojale sisustus, vajaminevad töövahendid jne. Majandustegevuses osalemiseks on ettevõttel vaja vahendeid ehk varasid. Asutamise hetkel ei saa ettevõte majandustegevuses osaleda, kuna tal ei ole varasid. Järelikult tuleb ettevõttel varad soetada

tegevjuht 1980ndatel Second level Third level Fourth level Fifth level · Stephen Elop juhatuse esimees ja tegevjuht Täh tsa ma · Jorma Ollila d nõukogu esimees, endine tegij juhatuse esimees ja ad tegevjuht · Varad 37,599 miljardit · Omakapital 17,338 miljardi Click to edit Master text styles Second level Third level Fourth level · Puhaskasum 7,205 miljardit Fifth level Rah asu · Tegevuskasum 7,985 miljardit mm ad( Käive 51,058 miljardit 200 ·

Võlakirjad pakuvad investoritele tootlust 3% aastas. Eeltoodud andmetele tuginedes hinnake ettevõtte kapitali hind (WACC)? Ettevõte ei maksa makse. Lahendus: Eeltoodud andmetele tuginedes hinnake ettevõtte kapitali hind (WACC) püüdes võimalusel tugineda kapitali allikate turuväärtusele? NB! Ettevõte ei maksa makse. D P E WACC = rd + r p+ r D+ E+ P D+ E+ P D+ E+ P e a) Omakapital (E) Aktsiate väärtus kokku on: E = P/B x B = 1.5 x 3.5milj = 5.25 milj Omanike nõutav tulumäär on leitav kasutades Gordoni mudelit (st saame avaldada kasvuperpetuiteedi valemist), ehk Div/E + g. re = (80%)x800 000 x1.04/5.25 milj + 4% = 16.7% Sama tulemuse oleksime ka saanud kui oleksime teinud arvutused ka ühe aktsia kohta b) Eelisaktsiad (P) Eelisaktsiaid emiteeritakse selliselt et need pakuvad investoritele tootlust 5% aastas (rp)

Amort jääk 4 a pärast /€ 300,000 Täiendav investeering käibevarasse/€ 300,000 Tagasi projekti lõppetes/€ 300,000 Turu-uuringud/€ juba tehtud EI kajastu RV-s 20,000 WACC 12% OMAFINANTSEERING: Emiteeritakse aktsiaid/tk 40,000 Aktsia hind tk/€ 10 Omakapital kokku 400,000 Nõutav tulumäär 20% VÕÕRKAPITL: Palgalaen 800,000 intressimäär aastas 8% Investeeringu tasuvus NPV 1,098,125 Alginvesteering -1,200,000 -101,875 Alternatiivkulud - alternatiivsetest investeerimisvõimalustest loobumisega kaasnev rahaline kaotus

Varad/Assets = KOHUSTISED / LIABILITIES + OMAKAPITAL/OWNER'S EQUITY Pikaajalised Põhivara / kohustised / Kuupäev / ...

EESTI TÖÖTUKASSA ÄRIPLAANI VORM TAOTLEJA NIMI Tallinn 2009 1. Äriplaani kokkuvõte 2. Ettevõtte üldandmed Ettevõtte nimi Ettevõtte juriidiline vorm Aadress Telefonid Faks E-mail Juhatuse liikmed Omakapital Omanikud, nende osa kapitalist Kontaktisik, tema telefon Ettevõtte tegevusala Ettevõtte tegevuspiirkond 3. Äriidee kirjeldus 4. Visioon, missioon ja eesmärgid 5. Ärikeskkonna analüüs Makrokeskkonna ja mikrokeskkonna üldanalüüs. Täpsusta millised tegurid, faktorid, majandussubjektid mõjutavad ettevõtte planeeritavat äritegevust (ja kuidas). Täpsusta, kes on sinu ettevõtte hankijad ehk tarnijad. Ettevõte tarnija Tooraine/materjal Aadress Telefon Meiliaadress 6. SWOT analüüs. Kirjelda oma ettevõtte tugevusi, nõrkuseid, samuti väliskeskkonnast tulenevaid võimalusi ja ohtusid. Tugevused Nõrkused - ...

raamatupidamiskohustuslane on jätkuvalt tegutsev ning tal ei ole tegevuse lõpetamise kavatsust ega vajadust. Juhul, kui raamatupidamise aruanded ei ole koostatud lähtudes jätkuvuse printsiibist, tuleb aruannetes avaldada rakendatud arvestusprintsiip. Raamatupidamise aruande koostamisel on juhtkond kohustatud hindama ettevõtte jätkusuutlikust vähemalt 12 kuu jooksul pärast bilansipäeva. Juhul, kui ettevõte tegevuse jätkuvuse suhtes eksisteerib ebakindlus (näiteks ettevõtte omakapital ei vasta äriseadustiku nõuetele), on juhtkond kohustatud avalikustama ebakindlust põhjustavad asjaolud lisades. Arusaadavuse printsiip- raamatupidamise aruannetes esitav informatsioon peab olema esitatud nii, et see oleks ülevaatlik ja üheselt mõistetav aruannete kasutajatele, kellel on aruannetest arusaamiseks piisavad finantsalased teadmised. Raamatupidamise aruandeid koostatakse laia ringi aruande kasutajate informeerimiseks (sh ettevõtte omanikud ja

2.2 Vertikaalanalüüs Vertikaalanalüüsi puhul jälgime järgmisi ohumärke: 1. Kui põhivara osatähtsus ületab 80% bilansimahust, on ettevõtte võtnud suured riskid ja jätkusuutlikkus on ohus. 2. Kui materiaalne põhivara väheneb 10% võrra perioodi algusega võrreldes, on võimalik, et põhivara kanditakse ettevõttest välja. 16 3. Kui omakapital on negatiivne, on pankrotioht. 4. Kui intressikandvate kohustuste osatähtsus bilansis on suurem kui omakapitali osatähtsus, on jätkusuutlikkus pikemas perspektiivis nõrk. 5. Kui aktsiakapitali, aazio ja kohustusliku reservkapitali osatähtsus kokku on väiksem kui 10% bilansimahust, on jätkusuutlikkus ohus. 6. Kui omakapitali osatähtsus on majandusaastal vähenenud rohkem kui 10% võrra, on jätkusuutlikkus nõrk (6).

Business Analysis and Valuation Using Financial Statements Krishna G. Palepu, Paul M. Healy Ärianalüüs ja hindamine kasutades finantsaruandeid Finantsaruannete vajalikkus ärianalüüsiks • Laialdane ülevaade: tulud ja kulud, rahavood, omakapital jm • Vajalikud erinevatele ametnikele • Võtavad kokku ettevõtte äritegevuse majanduslikud tagajärjed Kasu Tulud Kulud m Käibeva Põhivar Vara ra a Finatsaruannete analüüs Neli põhisammu: 1. Äristrateegia analüüs 2. Raamatupidamisanalüüs 3. Finantsanalüüs 4. Prognoosiv analüüs •

printsiibist (alustab kõige likviidseim vorm raha). - Kohustused on bilanssi paremal pool ning nad iseloomustavad allikaid, mille alusel ettevõte varasid rahastatakse. Bilanssi parem pool on ülesehitatud ka likviidsuse põhimõttel, aga siin tähtis on aeg lühiajalised ja pikaajalised kohustused (likviidsuse tunnuseks on see kiirus, mis aja jooksul midagi saab rahaks muuta). Ettevõte varade ja kohustuste vahe on omakapital. Ettevõte varad jagunevad käibe- ja põhivaradeks, esimesed on kiiresti realiseeritavad või 1 aastaga tarbitavad varad (raha/pank, lühiajalised finantsinvesteeringud, nõuded ostjatele, eelmiste perioodide kulud ja varud); käibevarade see osa, mida saab kiiresti ja ilma oluliste kuludeta rahaks muuta, nimetatakse likviidseks varaks. Ettevõtte rahandus 4 RP089

oma põhitegevusalal vähemalt kolm aastat. · Aktsiate põhinimekirja arvamist taotlev emitent peab esitama Börsile auditeeritud majandusaasta aruanded viimase kolme majandusaasta kohta. · Aktsiate noteerimise taotluse esitamisele eelnenud majandusaasta peab olema lõppenud puhaskasumiga ja kasumiga majandustegevusest. · Aktsiad võib arvata Börsi põhinimekirja, kui nende turuväärtus või, kui seda ei ole võimalik hinnata, siis aktsiaseltsi omakapital on vähemalt 300 miljonit krooni. Börsil noteerimise tingimused I-nimekirjas: · Aktsiate noteerimiseks Börsi lisanimekirjas peab emitent olema tegutsenud oma põhitegevusalal vähemalt kaks aastat. · Aktsiate lisanimekirja arvamist taotlev emitent peab esitama Börsile auditeeritud majandusaasta aruanded viimase kahe majandusaasta kohta. · Aktsiaid võib arvata lisanimekirja, kui nende turuväärtus või, kui seda ei ole

ülesanne 8 tehingu sisu summa kassa D tegevuse alustamisek raha 1 panka 500 500 2 osteti masinaid 1500 mööbel osteti panga 3 kaudud 300 4 sõiduk panga kaudu 1200 mööbel müüdi, arve veel 5 tasumata 120 6 tasuti arve masinate eest 1500 7 mööbli arve tasuti 120 120 8 osteti masinaid 560 620 ülesanne 9 sissemaks ettevõtte 1-Apr alustamiseks 8000 8000 ...

AKTIVA PASSIVA Reservid Kohustused sularaha Erasektori nõudehoiused deposiit keskpangas Säästu- ja tähtajalised hoiused Laenud Muud kohustused lühiajalised laenud sh valuutahoiused hüpoteegid kohustused teiste pankade ees muud (tesitele pankadele) võlgnevused keskpangale Investeeringud Omakapital Välisvaluuta Omand Põhivara (sh jaotamata kasum) AKTIVA KOKKU PASSIVA KOKKU Panga puhasväärtus – saadakse kui liidetakse kokku kõik panga aktivapoole varad ja lahutakse nendest panga kohustused ANDRES ARRAK 1 AUDENTES MAINOR ÜLIKOOL MAJANDUSE ABC 10. RAHA JA PANGANDUS Keskpanga majanduslik roll

· Riigi või kohaliku omavalitsuse asutus või muu avalikke ülesandeid täitev isik ei või nõuda raamatupidamiskohustuslaselt nende taksonoomiaga hõlmatud andmete esitamist, mis on seaduses sätestatud korras esitatud registrile avaldamiseks koos majandusaasta aruandega · Erandid Statistikaamet Põllumajanduse Registrite ja Informatsiooni Amet; Tervise Arengu Instituut f. Bilansiskeem ja põhiseosed Aktiva : vara Passiva: kohustused, omakapital Tulud ja Kulud Põhiseosed: Vara=Kapital Vara= Võõrkapital+omakapital Vara=Vara soetamise allikad Investeerimine=finantseerimine g. Ilmutatud kulude liigendamine kasumiaruande skeemides 1 ja 2, sünteetilised ja analüütilised kontod 5. Kulude klassifikatsioone a. Raamatupidamises kajastamise alusel (ilmutatud ja ilmutamata) b. Kajastatuse alusel aruandluses (jätkuvad ja lõplikud, inventeeritavad ja perioodikulud, kapitaliseeritavad ja mittekapitaliseeritavad) c

Tootmiskalkulatsioon kuu lõikes Netokäive: Välisautode arv: 3 4 5 6 7 8 9 Välisautod 210000 280000 350000 420000 490000 560000 630000 Liinivedu Viljandi 64000 64000 64000 64000 64000 64000 64000 Tunnitöö 40000 40000 40000 40000 40000 40000 40000 Kokku 314000 384000 454000 524000 594000 664000 734000 Tootmiskulud: Kütus välisveod 80500 107333,3 134166,7 161000 187833,3 214666,7 241500 Kütus eesti 33033 33033 33033 33033 33033 33033 33033 Palk ja maks välisveod 24000 32000 40000 48000 56000 64000 72000 Palk ja maks eesti 14800 14800 14800 14800 14800 14800 14800 välisveo kindlustus 9000 11900 14875 17850 ...

5.3 Soliidsuskordaja ehk omakapitali osatähtsus Soliidsuskordaja näitab, kui suurel määral on firma vara finantseeritud omakapitaliga. Samuti iseloomustab soliidsuskordaja finantsvõimenduse rakendamise taset. Soliidsuskordaja peaks olema vähemalt 30-40%. Soliidsuskordaja liiga kõrge näitaja ei peegelda ettevõtte head finantsstruktuuri juhtimist. Kui omakapitali osatähtsus on majandusaastal vähenenud rohkem kui 10% võrra, on jätkusuutlikkus nõrk.1 Omakapital Soliidsuskordaja= x 100 Kogukapital 2012. aasta soliidsuskordaja : 329 528 x 100 =0,6575 x 100 =65,75 501 197 2013. aasta soliidsuskordaja : 346 656 x 100 =0,7432 x 100 =74,32 466 456 2014. aasta soliidsuskordaja : 262223 x 100 =0,5823 x 100 =58,23 450 299 2012. ja 2013. aastal on näitajad liiga kõrged võrreldes optimaalse tasemega. 2014 on tulemus

Riskide hindamine. 2. Kapitali struktuuri planeerimine Millised on investeeringute allikad? Milline on oma- ja laenatud vahendite suhe? 3. Käibekapitali juhtimine Jooksva käibekrediidi juhtimine; Igapäevaste rahavoogude juhtimine; Tootmisprotsessi ja tootmisvarude kontroll ja juhtimine. Põhilised otsustusvaldkonnad Investeerimisotsused (kas finants- või reaalvaradesse?); Finantseerimisotsused (võlakirjad, pangalaenud, liising, omakapital, muud?). Finantsjuhi (juhtimise) ülesanded: Hankida ettevõttesse raha; 3 Ettevõtte rahandus Kristo Krumm Puhaskasumine maksimeerimine (NI); Ettevõtte väärtuse maksimeerimine, aktsionäride rikkuse suurendamine (EPS); Prognoosimine ja planeerimine; Investeerimis- ja finantseerimisotsuste tegemine;