Overview

ül6

ül7

ül8

ül9

ül10

Sheet 1: ül6

AS KARU EELDUSED

Projekt 4 aastat

Rahavood sisse 0 1 2 3 4 KOKKU Müük koos ekspordiga

30,000 tk

Müük

1,200,000 1,200,000 1,200,000 1,200,000 4,800,000

Müügihind tk/€ 40

Seadme müük+tagasi käibevara

600,000 600,000 Müügitulu aastas/€ 1,200,000

Emiteeritud aktsiad 400,000

400,000 4 aasta müügitulu/€ 4,800,000

Pangalaen 800,000

800,000

Omahind tk/€ 25

1,200,000 1,200,000 1,200,000 1,200,000 1,800,000 6,600,000 Tootmiskulu aastas 150,000

Investeering /€ 900,000

Amort aastas/€ 150,000

Rahavood välja 0 1 2 3 4 KOKKU 4 aasta amort/€ 600,000

Omahind

750,000 750,000 750,000 750,000 3,000,000 Amort

jääk 4 a pärast /€ 300,000

Tootmiskulu

150,000 150,000 150,000 150,000 600,000 Täiendav investeering käibevarasse/€ 300,000

Turu-uuring - pöördumatu kulu

0

0 Tagasi projekti lõppetes/€ 300,000

Pangalaenu

intress 64,000 64,000 64,000 64,000 256,000 Turu-uuringud/€ juba tehtud EI kajastu RV-s 20,000

Investeering seadmesse 900,000

900,000

Investering käibevarasse 300,000

300,000

WACC 12% 1,200,000 964,000 964,000 964,000 964,000 5,056,000 OMAFINANTSEERING:

Emiteeritakse

aktsiaid /tk 40,000

Vahe 0 236,000 236,000 236,000 836,000 1,544,000

Aktsia hind tk/€ 10

Omakapital kokku 400,000

Nõutav tulumäär 20%

VÕÕRKAPITL:

Palgalaen 800,000

intressimäär aastas 8%

Investeeringu tasuvus NPV 1,098,125

Alginvesteering -1,200,000

-101,875

Alternatiivkulud - alternatiivsetest investeerimisvõimalustest loobumisega kaasnev rahaline kaotus võiks sisalduda kavandatava projekti rahavoogude plaanis.

Lisakulusid, mis tekivad tootmisvõimsustesse investeerimisega nüüd varem kui eelnevalt planeeritud investeeringute kavas, peaks vaatlema analüüsitava projekti kontekstis kui

alternatiivkulu .

Sheet 2: ül7

Raha

ajaväärtus /annuiteediga

Investeering/€ 20,000

Iga aasta lõpus lisaks/€ 5,000

X=20

Intressimäär 8%

Intressimäär y aastal 6%

Investeeringu väärtus 20 a pärast?

Investeeringu lõppväärtus 20 a pärast intressiga 8% FV 322,029

Summa väljavõtmine Y aasta jooksul igakuiste maksetena PMT 38,411

460927.898931541 Y aastal intress 6%

Sheet 3: ül8

Raha ajaväärtus

Pangalaen

Laenusumma /€ 45,200

X>4 aastat, X= 5 aastat

Intressimäär aastas 5%

Laenu 2. aasta põhiosa makse?

Laenumakse Põhiosa Intress Jääk 1. aasta tagasimakse 10,440.06 8,180.06 2,260.00 37,019.94 2. aasta tagasimakse 10,440.06 8,589.06 1,851.00 28,430.88 3. aasta tagasimakse 10,440.06 9,018.52 1,421.54 19,412.36 4. aasta tagasimakse 10,440.06 9,469.44 970.62 9,942.92 5. aasta tagasimakse 10,440.06 9,942.91 497.15 0.00

PMT -10,440.06 Laenumakse (aastane)

Sheet 4: ül9

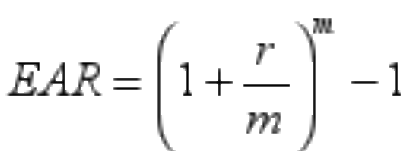

Efektiivne intressimäär Raha24

Kiirlaen/€ 200

Päevi 30

Laenutasu/€ 23

Hetkel 138%

EFFECT 269%

Efektiivne intressimäär vastab intressimäärale, mida oleks kohandatud kord aastas ning, mis annab sama tulemuse kui osaline liitkasvatamine

Sheet 5: ül10

Väärtuse hindamine

Live Nature OÜ

http://majandus24.postimees.ee/1348594/vare-mobiilimasti-aluse-maa-muugist-on-huvitatud-vahesed

Milline on sellise investeeringu

tootlus eeldusel, et mobiilioperaatorid maksavad maa eest igavesti?

Milliseks kujuneks hinnanguline tootlus siis, kui mobiilioperaatorid kohustuksid kompenseerima inflatsiooni, mis pikaajaliselt on nt 2%?

Kas tegemist on hea investeeringuga?

Keskmine Tasu kinnistute eest aastas 1 500-2 500 2,000 Firma ostab 20 000-30 000 25,000 Tootlus 9.30%

Kõik kommentaarid