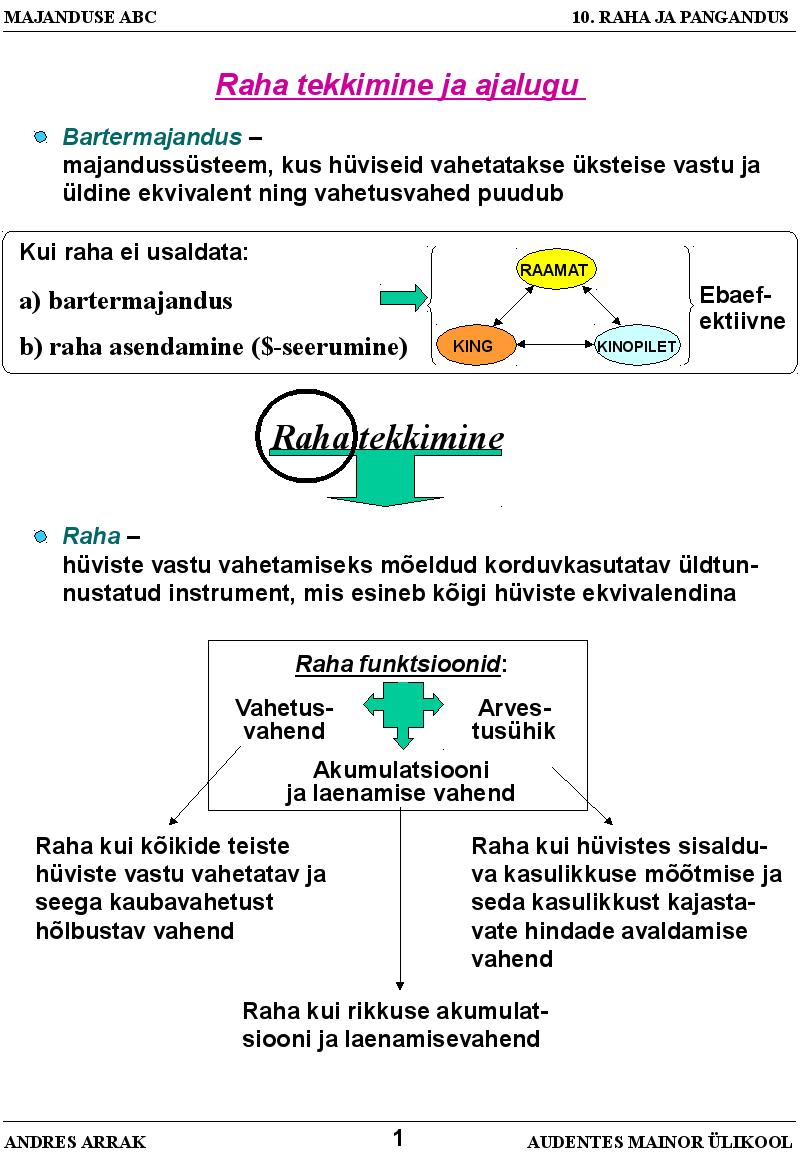

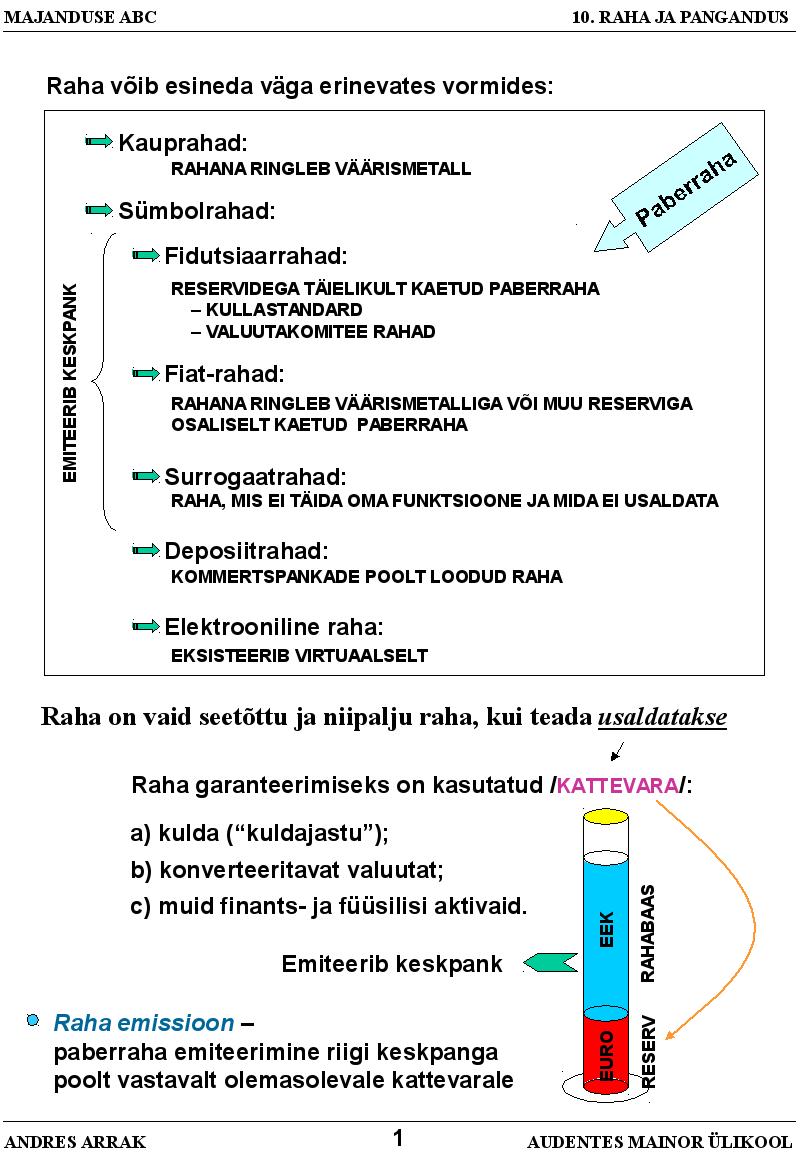

RAHA JA PANGANDUS Bartermajandus – toodete ja teenuste vahetamine ilma rahata, kaup kauba vastu. See on tülikas ja aeglane. Raha – hüviste vastu vahetamiseks mõeldud korduvkasutatav üldtunnustatud instrument. Raha funktsioonid: 1.Vahetusvahend – kasutame raha maksevahendina. 2.Arvestusühik – raha näitab toote või ressursi väärtust, määrame hindu. 3.Vara kogumise ja laenamise vahend – raha võimaldab tarbimise aega valida. Raha on vaid seetõttu ja niipalju raha, kui teda usaldatakse. Kui usaldus kaob: - bartermajandus - raha asendamine teise valuutaga Raha väärtus peab olema stabiilne. Raha emissioon – paberraha ringlusesse laskmine keskpanga poolt vastavalt olemasolevale kattevarale. Raha võib esineda erinevates vormides: - kauprahad - reservidega täielikult kaetud paberraha - reserviga osaliselt kaetud paberraha

Pot. tootmismahtu mõjutavad- tööjõu pakkumine ja tööviljakus, kapitali akumulatisooon, tehnoloogia tase) • Pikaajaliselt põhjustab kogunõudluse muutus vaid hindade , mitte tootmismahu muutuse Keynesi koolkond- vaatlevad majandust lühiperioodil • Palgad ja hinnad on jäigad, need ei kohane turumuutustele • Kogupakkumise kõver on horisontaalne • Tasakaal võib saabuda ka allpool potentsiaalset tootmismahtu, st tööpuuduse tingimustes Raha olemus • Raha on eriline kaup, mis mõõdab asjades sisalduvat kasulikkust ning on abivahendiks kaupade vahendamisel • Raha vormide areng Kaupraha- sümbolraha (dekreetraha)- deposiitraha • Raha funktsioonid 1. Vahetusvahend 2. Arvestusühik 3. Väärtuse säilitamine (rikkuse kogumise) vahendab Rahanõudlus • Definitsioon: rahanõudlus näitab nõudlust käeshoitava reaalse (kindla ostujõuga) sularaha järele

tehingute sooritamisega tekkinud suhted. 4. Rahanduse valdkonnad. Rahanduse valdkondade liigitus:riigi rahandus ka avalik rahandus, valitsuse rahandus, keskvalitsuse ja kohalike omavalitsuste rahandus omavahelise sõltumatuse tingimustes, ettevõtete/firmade rahandus, tulu mittetaotlevate organisatsioonide rahandus, üksikisikute ja perede ehk kodumajapidamiste rahandus ehk pererahandus 5. Raha definitsioon Raha - on see, mis toimib üldiselt omaksvõetud vahetusvahendina ja tähendab maksevahendit. Raha on asjademaailma kasulikkuse mõõtmise ja selle alusel toimuva vahetuse abivahend. 6. Raha funktsioonid: Vahetusvahend on kõikide teiste hüviste vastu vahetatav ja seega kaubavahetust hõlbustav vahend, Arvestusühik raha kui hüvistes sisalduva kasulikkuse mõõtmise ja seda kasulikkust kajastavate hindade avaldamise vahend,

b. Elukindlustus(4) - lepingud nii riskide maandamiseks kui ka säästude kogumiseks Kindlustusvahendaja Kindlustusmaakler(36) - esindab kindlustusvõtja huve Kindlustusagent - esindab konkreetse kindlustusseltsi huve 5.Väärtpaberiturgude tüübid Väärtpaberiturgude tüübid Võlakirjade turg Aktsiaturg Tuletisinstrumentideturg Esmane turg Järelturg Reguleeritud turg (s.h. börs) Reguleerimata turg (Over the counter) 6. Väätpaberituru osalised Väätpaberituru osalised Emitendid - raha hankijad Investorid - raha paigutajad • Otseinvestorid • Portfelliinvestorid Kutselised investorid • Fondivalitsejad (varahaldus ettevõtted; assets managements) • Maaklerifirmad (brokerages) • Kommertspangad • Kindlustusseltsid • Investeerimisfondid, pensionifondid jt. Reguleeritud turu korraldaja ja arveldussüsteemi korraldaja Maakler (stockbroker) on isik, kes ostab või müüb väärtpabereid oma kliendi (investori) jaoks, saades tehingu eest komisjonitasu. Tänapäeval:

RAHA JA RAHARINGLUS RAHA OLEMUS Hüviste turg raha tekkimise võimalus Raha tekkimiseks vajalikud: - motiiv raha tekkimiseks - ressursid raha kasutuselevõtuks - ressursid raha valmistamiseks Ressursid puudusid bartertehing K K Turu jätkuv areng, mastaapide kasv, müüjate ja ostjate arv kasvas vajadus reorganiseerida vahetus, turul oleku aega vähendada. Kauba pakkumine peab ületama hetkenõudluse, et tekiks kaubaressurss, mis jääb turul müümata. Rahana kasutati kaupa, mille tarbimist sai ajutiselt edasi lükata või sellest loobuda. Rahana kasutati trofeed, ehteasjad - Aasias, Aafrikas kaurikarbid

Esmane turg finantsturg, kus investoritele müüakse uusi emiteeritud väärtpabereid ja väärtpaberite eest laekuv summa läheb otse emitendile Järelturg turg, kus kaubeldakse juba varem väljastatud väärtpaberitega Informatsiooni liikumise ja järelvalve olemasolu järgi: Reguleeritud turg (väärtpaberibörs) Reguleerimata turg 6. Väätpaberituru osalised Emitendid raha hankijad Investorid raha paigutajad Vahendajad kutselised osalised Infrastruktuuri- ja järelvalveasutused 7. Finantsinstrument ja väärtpaber Finantsinstrument leping, mille tulemusena tekib ühele osapoolele finantsvara ja teisele osapoolele finantskohustus või omakapitaliinstrument. Väärtpaber finantsinstrument, mis võib kirjeldada omandisuhet, võlasuhet või õigust omandisuhtele

1. Raha funktsioonid. Raha on meie majanduslike eesmärkide saavutamise vahend. Raha on eriline kaup, mis on kaubatootmise ja vahetuse protsessis eraldunud kaupade üldisest massist ning on üldiseks ekvivalendiks kõikidele kaupadele; üldtunnustatud vahetusväärtus, peaaegu alati ka seaduslik maksevahend, ühtlasi arvestusühik ja väärtuse säilitaja. Raha kasutamine vähendab ajakulu, võimaldab majandusel areneda, muudab tehingute tegemise efektiivsemaks. Raha saab koguda ja kasutada tulevikus tehingute tegemisel. Raha omadused: aktsepteeritavus, homogeensus, jaotatavus, äratuntavus, kaasaskantavus, piiratus, säilivus. Raha funktsioonid: maksevahend - rahaga saab maksta kaupade ja teenuste eest, tasuda võlgu, maksta makse. väärtuse mõõt - raha on ühismõõduks kaupade väärtuse mõõtmisel ja võrdlemisel. akumulatsioonivahend - raha on vara, mille väärtus püsib põhimõtteliselt läbi aja. 2

Sularahata arveldamine – kviitung ehk lihtveksel (1. Nimeline väärtpaber) - esitajaveksel (nimetu väärtpaber) Raha – üldine maksevahend ; selle vastu saab vahetada mistahes kaupu . Kaupraha – kasutatakse kaupa nagu raha Kaupa esindav raha – väärismetallid Usaldusraha – puudub materiaalne tagatis(kuid mitte täielikult), raha, mille ringlus baseerub ainult või osaliselt usalduses(nt.10% usaldus ja 90% kuld- usaldusraha). Puudub täielikult või osaliselt väärismetalli või valuuta kate. Tekkisid laeunandmiskohad. Tekkisid pangad, kuna nemad andsid laenu ja võtsid hoiusele ka. Inflatsioon – liigse raha ringlus(üleliigne) Formuleeritakse raha omadused : Raha aktsepteeritavus – raha peab olema kõigis majandustehingutes kõikide poolt vastuvõetav.

Kõik kommentaarid