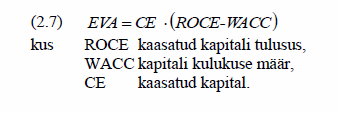

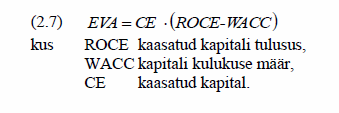

ÜLESANNE 138A (FINANTSILISE TULEMUSLIKKUSE HINDAMINE). Ettevõtte finantsvõimenduseta tururiskipreemia 5%. Ettevõtte omakapitali bilansiline suurus aasta lõpus on 168 mln eurot, sh va Laenukapitali suurus on 280 mln eurot (laenukapitali suurus aasta jooksul ei muutunud) ja la finantstulud ja ainukeseks finantskuluks on intressikulud. Ettevõtte tulusid ei maksustata. Arvutage tulusus. Hinnake ettevõtte poolt möödunud aasta jooksul loodud majand finantsvõimenduseta beeta 0.8 riskivaba tulumäär 5% tururiskipreemia 5% Omakapitali suurus 168 SH puhaskasum (EBIT) 28 Laenukapitali suurus 280 Laenukapitali

ÜLESANNE 170. Ettevõte võtab 01.05.2015 kolmeaastase annuiteetlaenu intressimääraga 7% aa Tagasimakseid sooritatakse igakuisel. Laenusumma on 100 000 eurot ja lepingutasu laenu sõlmimisel hankimisega seotud muud kulutused ulatuvad 1200 euroni. Koostage laenu amortisatsioonigraafik ja vaadeldava laenu krediidikulukuse määr. Milline on 2015. aasta lõpuks laenujääk ja kui suur on intr 2015. aastal? Laenusumma 100000 Lepingu tasu 1000 Lepingu tasu 1% Laenu jääk 97800 Võla algus 5/1/2015 krediidikulukuse 4.52% Kesvus (36 kuud) 36 määr Laenuga seotud kulutused 12000

maksimeerimisest. Ettevõtte finatsjuhi jaoks on peamised probleemid kui palju suudab ettevõtte investeerida ja kuhu on otstarbekas ning kuidas nõutavat rahahulka suurendada. Finantsjuht vastutab finantsanalüüsi ja -kavandamise eest, varade struktuuri juhtimise eest ning finantsstrukutuuri juhtimise eest. Tema tööülesanded: ● Ettevõtte varade(aktivate) finantseerimise planeerimine ja juhtimine ● Ettevõtte käibevara mõjutavate otsuste finantsanalüüs ja -kontroll. ● Ettevõtte käibevara efektiivsuse analüüs. ● Debitoorse võlgnevuse juhtimine ja kontroll (klientide maksetähtaegade 8 jälgimine, tähtajaliste laekumiste tagamine, aegunud debitoorse võlgnevuse sanktsioneerimine ja elimineerimise tagamine, ettepanekute tegemine klientidele maksetähtaegade ja allahindluse osas).

kohta adekvaatset informatsiooni. Moraalirisk tuleneb asümmeetrilisest informatsioonist. Moraaliriski võib vaadelda kahe alaliigina: 1) moraalirisk varjatud informatsiooni tõttu 2) moraalirisk varjatud tegevuse tõttu. 9. Finantsjuhtimise eesmärgid: Finantsjuhtimise eesmärgiks on ettevõtte väärtus ja selle loomine kõige laiemas mõttes. Maksimeerida ettevõtte turuväärtus ning selle kaudu suurendada omanike jõukust/rikkust. Selleks: finantsanalüüs ja planeerimine, varade struktuuri juhtimine, finantsstruktuuri juhtimine, dividendipoliitika väljatöötamine.Finantsjuhi kohustused: rahakäibe juhtimine, raha hankimine kapitaliturult, likviidsete väärtpaberite juhtimine, kapitali eelarvestamine, investeerinugprojektide hindamine ja kavandamine. 10. Riski ja tulu vahekord: Risk tähendab investeeringult tulu saamise tõenäosuse muutumist, kaasa arvatud võimalus kaotada investeeritud vahendid. Mida madalam risk, seda väiksem tulu.

1. Sissejuhatav loeng 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse peamiseks eesmärgiks on ettevõtte väärtuse maksimeerimine. Raamatupidamislik käsitlus (finantsraamatupidamine) on ennekõike kasumikeskne. Ettevõtte väärtus kasvab ennekõike siis kui ta teenib või oodatakse teenivat tulevikus rohkem vaba raha (free cash flow). Paljudel juhtudel võib ettevõtte kasum olla küll positiivne, aga seejuures on omanike nõutav tulu negatiivne. Kasum ei võta arvesse paljusid asju sealhulgas ka omanike nõutavat tulu. Kasumis olev ettevõtte ei pruugi alati olla edukas, seetõttu peaks eelistama väärtuse maksimeerimist. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väid

Silvia Kuusk Kordamisküsimused aines Rahandus (2009): Mis on ettevõtte kõrgeim eesmärk ja kuidas seda saavutatakse? Kaasaegses rahandusteoorias on jõutud ühisele seisukohale, et ettevõtte kõrgeim (peamine) eesmärk on tema aktsionäride ehk siis ettevõtte omanike rikkuse maksimeerimine, mida mõõdetakse pikaajalise aktsia väärtusega (NB! Aktsia tegelik turuhind ei ole ettevõtte kontrolli all). Kõik otsused, mis võetakse vastu ettevõtte juhtkonna poolt, peavad olema suunatud toetama seda üheselt seatud eesmärki. Sealjuures, omanike kogurikkust mõõdetakse ettevõtte omakapitali turuväärtuse järgi (s.o. aktsiate turuväärtus käigusolevate aktsiate arv). Seega, ettevõtte, aga miks mitte ka üksikisiku, kõige olulisemaks tegevuseks kujuneb väärtuse loomine (value creation) ükskõik mida ka ette ei võeta, lõppeesmärgiks peab olema, et see tegevus looks ettevõttele

ETTEVÕTTE RAHANDUS CORPORATE FINANCE Kristo Krumm Ettevõtte rahandus Kristo Krumm 1. SISSEJUHATUS Ettevõte on tervik, mis moodustub üksikutest osadest: Sisseost Tootmine Finantsid Müük Jne Ettevõtte finantsvaldkond moodustub samuti osadest, mille loomise aluseks on erinevad sihtgrupid oma infovajadustega: Raamatupidamine Ettevõtte rahandus Juhtimisarvestus Kulude arvestus controlling Ettevõtte rahanduse ehk finantsjuhtimise eesmärk: Rahanduseks nimetatakse rahaasjade korraldamist ettevõttes. Ettevõtte finantsjuht peab teadma ja arvestama järgmiste tingimustega: Mis mõjutab finantsjuhtimist ja otsustamist? Kuidas organiseerida äritegevust kõige ratsionaalsemal viisil? Kus asub rahandusfunktsioon ettevõtte struktuuris? Kuidas maksimeerida kasumit? Kas investeerida või

Kordamisküsimused “Rahanduse alused” 1. Ettevõtte tegevuse rahanduslik eesmärk? Mis põhjustel peaks eelistama väärtuse maksimeerimist (ka aktsiahinna kasvu, omanike rikkuse suurendamist vms) kasumi või muu kasvatamisele? Ettevõtte tegevuse rahanduslik eesmärk on ettevõtte väärtuse maksimeerimine. Kasumit on võimalik teenida ka raamatupidamislikult, kuid ettevõtte väärtus kasvab peamiselt siis kui ta tulevikus teenib või vähemalt oodatakse teenivat rohkem vaba raha (free cash flow). Kasumisse on sisse arvestatud amortisatsioon, rahavood seda aga ei arvesta, lisaks on võimalik arvestada varusid erinevalt. Seega erinevad raamatupidamissüsteemid võimaldavad kasumi tulemust mõjutada. Kasum on leitud mineviku põhjal, rahavood peegeldavad ka tulevikuootusi. 2. Peamised finantsjuhtimise ja raamatupidamisarvestuse erisused? Tooge vähemalt kolm erinevust. Muuhulgas, mida tähendab väide „omakapitalil puudub kulu“ Raamatupidamisarvestus

Kõik kommentaarid