II Iseseisev töö Ettevõtlusvormide võrdlev koondtabel TÖÖ EESMÄRK - teadmised Eestis võimalikest ettevõtlusvormide erisustest ÕPPEMATERJAL - http://www.eas.ee/et/alustavale-ettevotjale/ettevotlusega-alustamine https://www.eesti.ee/est/teemad/ettevotja/ettevotte_loomine/ettevotlusvormi_valik/ettevotlusvormide_vordlus http://rmp.ee/ettevotlus/mittetulundus/13561 TÖÖ ESITAMINE - täidetud tabel esitatakse elektroonselt õpetajale [email protected] enne järgmist õppesessiooni või paberkandjal järgmisel majanduse ja ettevõtluse tunnis.

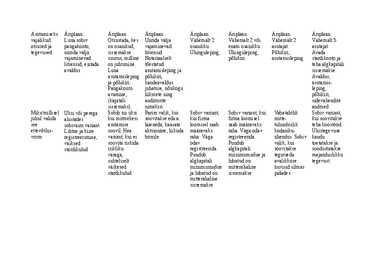

s, maksta riigilõiv registreeru osakapita ja da l registre äriregistris eruda äriregis tris, maksta osakap ital Madalad OÜ on Aktsiase Puudu Puudu Mtü sobib Tulundusühist asutamisku sobivaim ltsiga b b väiksema u eeliseks on Miks/millisel lud, kui ei ettevõtlus on algka algka seltskonna osanike isiklik juhul valida see soovita vorm kergem pitali pitali huvide varalise ettevõtlusvorm partnerit, ei väikse ja kaasata nõue nõue eest vastutuse plaani võtta keskmise raha ja ja seismiseks puudumine võlgu ega suuruseg ning sobib sobib , ühistu

Usaldusühingu ja täisühingu puhul toimub ümberkujundamine ilma lõpetamiseta. Kui lisandub usaldusliige, muutub täisühing usaldusühinguks ja kui usaldusühingust lahkuvad usaldusliikmed, muutub ühing täisühinguks. Kokkuvõtvalt arvan, et ei saa öelda, et mõni ettevõtlusvorm on teistest parem. Pigem tuleb äriühingu loomisel esmalt teada, mis eesmärgil äriühing luuakse ning sellest aspektist lähtuvalt võrrelda ettevõtlusvormide plusse ja miinuseid, et leida sobivaim äriühing, mis toetab eesmärgi elluviimist. KASUTATUD KIRJANDUS Äriseadustik RT I 1995, koos muudatustega Tulundusühistuseadus RT I 2002 Eesti.ee

Osaühing (OÜ) Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osanikul isiklikku varalist vastutust ei ole. Osaühingu tegevust reguleerib Äriseadustik. Osaühingu asutajaks võib olla üks või mitu füüsilist või juriidilist isikut. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Senise osa nimiväärtuse suurendamisel laienevad ühendatavate osade õigused ühendamise tulemusel tekkinud osale. Osa väikseim nimiväärtus on üks euro. Osad võivad olla ühesuguse või erineva nimiväärtusega. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osa kohta ei ole lubatud välja anda väärtpaberit, kuid osaühingu osad võivad olla registreeritud Eesti väärtpaberite keskregistris. Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu lõpetamisel allesjäänud vara

TALLINNA TEHNIKAÜLIKOOLI TALLINNA KOLLEDZ Rahvusvaheline majandus ja ärikorraldus Juriidilised isikud milliseid eelistaja ja miks? Referaat Tallinn 2012 Füüsilisest isikust ettevõtja (FIE) Füüsilisest isikust ettevõtja on isik, kes pakub tasu eest kaupu või teenuseid enda nimel ning kaupade või teenuste müük on talle püsivaks tegevuseks. FIE tegevust reguleerib Äriseadustik. Füüsilisest isikust ettevõtja peab enne tegevuse alustamist esitama avalduse enda kandmiseks äriregistrisse. Äriregistrisse kandmiseks tuleb esitada kohtu registriosakonnale avaldus ettevõtjaportaali kaudu või notariaalse kinnitusega. Kui tegevusala on reguleeritud eriseadusega (nt kaubandustegevuse puhul Kaubandustegevuse seadus), tuleb arvestada selle seaduse nõudeid. FIE ärinimi peab sisaldama ettevõtja ees- ja perekonnanime. Ärinimi peab olema selgesti eristatav teistest sama registripidaja tööpiirkonnas

JÄRVAMAA KUTSEHARIDUSKESKUS Ettevõtlusvormid FIE, OÜ referaat FIE olemus, eelised ja puudused FIE on füüsilisest isikust ettevõtja, kes pakub omal nimel tasu eest kaupu või teenust. See ettevõtlusvorm sobib kõige paremini nendele, kes alustavad tegevust üksi või koos perega. FIE-na tegutsemise plussid: 1. puudub vajadus omada partnerit; 2. odavus FIE-na tegevuse alustamine ei nõua väljaminekuid põhikapitali osas, Äriregistrisse kandmise eest tuleb maksta väiksemat riigilõivu kui osaühingu või aktsiaseltsi asutamisel ning ei ole vaja maksta notaritasu asutamislepingu tõestamise eest; 3. lihtsus äritegevuse alustamine ja korrastamine on seadusandlikult reguleeritud minimaalselt, raamatupidamine ja aruandlus on suhteliselt lihtsad; 4. kui FIE majandusaasta realiseerimise netokäive ei ületa 16 000 eurot, võib FIE-ks registreerida kohalikus maksuametis; 5. ettevõtlustuludest saab m

TALLINNA TEHNIKAÜLIKOOL TALLINNA KOLLEDŽ ERIALA AINE NIMI REFERAAT Õppejõud: NIMI Tallinn 2014 SISUKORD: SISUKORD:........................................................................................................ 2 SISSEJUHATUS:................................................................................................. 3 MÕISTED:......................................................................................................... 4 1. Juriidilise isiku olemus ja jagunemine...........................................................5 Tsiviilseadustiku üldosa seaduse (TsÜS, RT I, 06.12.2010, 12, § 24) järgi on juriidiline isik seaduse alusel loodud õigussubjekt, teisisõnu eesmärgistatud organisatsioon(äriühing), millele õiguskord omistab õigusvõime.....................5 1.1 Eraõiguslikud juriidiilised isikud...........................

Kirjutad enda kooli. OSAÜHING referaat Koostaja: Oma nimi Kursus Juhendaja: Tema nimi Valga 2015 SISUKORD Sissejuhatus..................................................................................................................................2 1. Seadused...................................................................................................................................3 2. Osaühing...................................................................................................................................4 3. Ärinime nimi ja kontroll...........................................................................................................5 4. Osaühingu asutamiseks vajalik informatsioon.........................................................................6 5. Vajalikud toimingud osaühingu asutamisel...............................................

Kõik kommentaarid