KAHE AUDIT ETTEVÕTTE 2015/16a. MAJANDUSAASTA ARUANDE VÕRDLUSANALÜÜS

Töö eesmärgiks oli võrrelda kahte

audiitor ettevõtet ja tuua

välja erinevused. Valik on tehtud just selline, et tuua välja

erinevused mis mõjutavad ettevõtte

edukust , kuigi

tegevusaeg on

sama pikk. Võrreldakse mõlema ettevõtte 2015. aasta ja

2016 .

aasta majandusaasta aruannet. Mõlemad ettevõtted on vastu võtnud

rahvusvahelise võrgustiku sõltumatuse reeglid (Global Independence

Policy) ja koostavad oma aruandeid

vastavuses rahvusvaheliste finantsaruandluse standarditega

IFRS (International

Financial Reporting Standards).

Mõlemad ettevõtted kuuluvad globaalsesse võrgustikku ning peavad

teostama kvaliteedikontrolli ja vastavuse järelevalvealast tegevust,

mis hõlmab teenuste osutamist, eetikat, ärialast käitumist ja

sõltumatust käsitlevaid küsimusi.

Mõlemad ettevõtted on tegutsenud Eestis ligikaudu 25 aastat.

Niinimetatud Suure Neliku

ettevõtted ehk Pwc, Deloitte, EY ja KPMG on maailma suurimad auditi-

ja konsultatsiooniteenuseid pakkuvad kontsernid. Kõik neli

ettevõtted toimuvad partnerlusvõrgustikena,

jagades kaubamärke,

ressursse, metoodikaid ja standardeid. Üksusi juhitakse suhteliselt

autonoomselt ning enamusosalused kuuluvad tihti kohalikele

juhtfiguuridele.

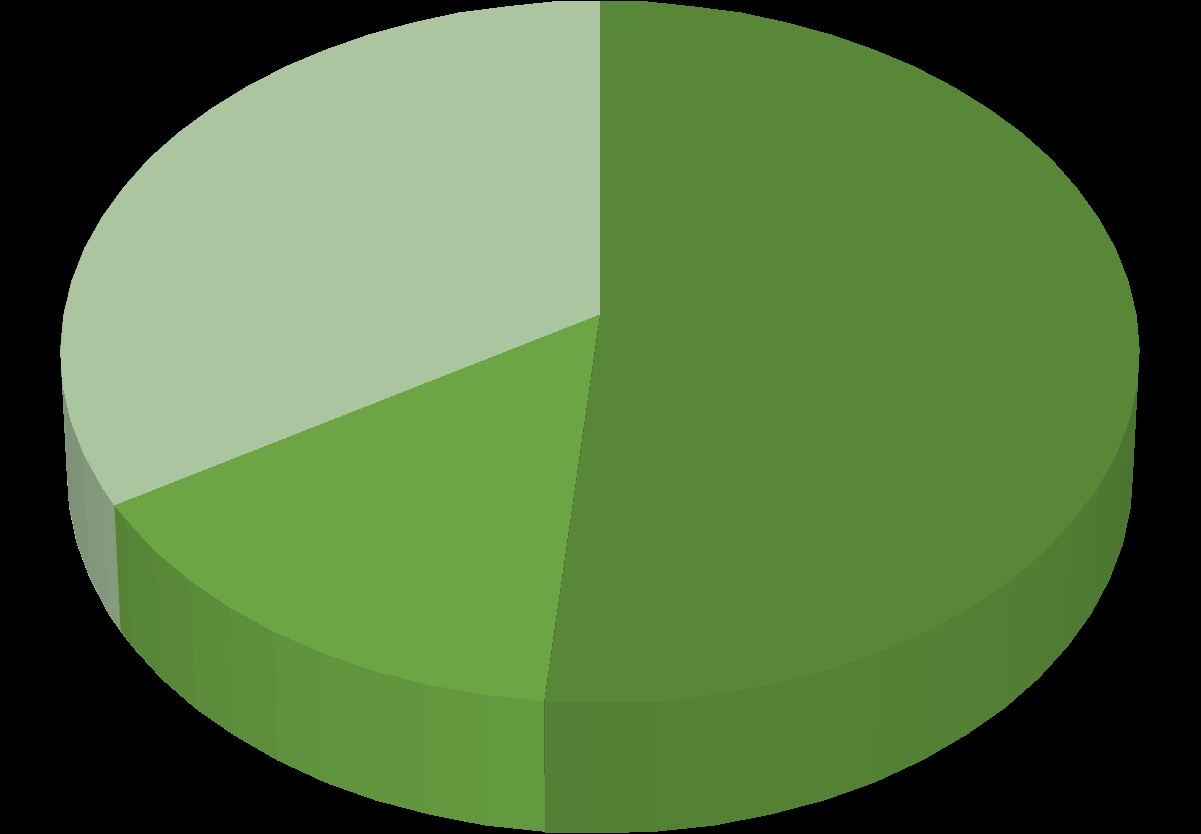

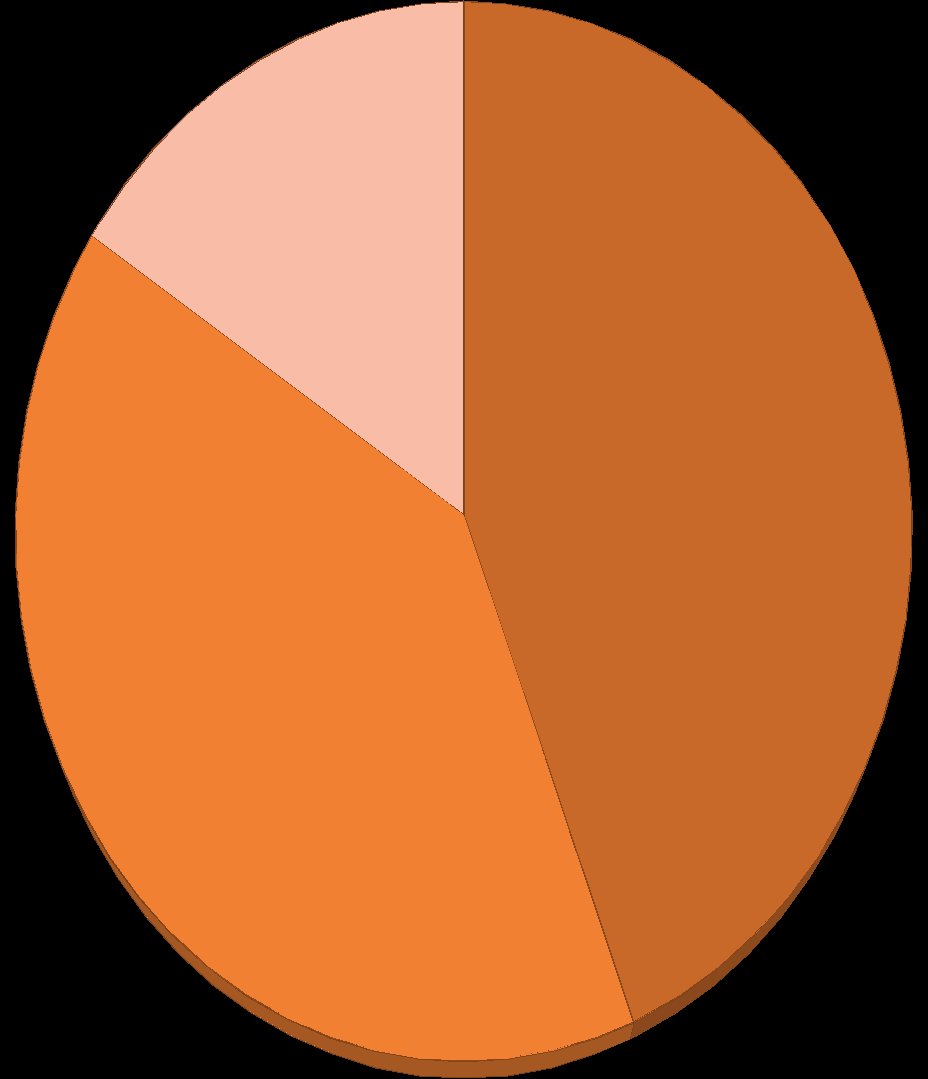

REGIONAALNE VÕRDLUS 2016a.Regionaalselt

võrreldes mõlemat ettevõtet on näha, et peamist tulu teenivad

ettevõtted Ameerikas. Teisele kohale jääb Euroopa, Lähis-Ida ja

Aafrika piirkond ning kõige väiksema osakaaluga on mõlemal

ettevõttel

Aasia , Vaikse ookeani piirkond.

30.

juunil

2016 lõppenud eelarveaastal oli PC brutotulud 35,9 miljardit

USA dollarit, kasvades 7% püsivate vahetuskurssidega, mis on

tingitud mõningatest keerukatest majanduslikest tingimustest kogu

maailmas. Põhja-Ameerikas ja

Kariibi mere piirkonnas kasvas tulu 8%. Tulud kogu Lõuna-ja

Kesk-Ameerikas kasvasid 9%. Kasv oli Lääne-Euroopas stabiilne,

kasvades 6%. Kesk- ja Ida-Euroopas oli tulude kasv 10%.

Austraalias ja Vaikse ookeani piirkonna tulud

kasvasid kogu piirkonnas 5%. Suurimad

tulude kasvud on toimunud enam arenevatel

turgudel , seda eriti Aasia

puhul, kus tulud kasvasid 10%. Indias ja Hiinas olid tugevad

tulemused. Kogu Lähis-Ida ja Aafrika

piirkonna tulude kasv oli 7%.

BO

30. septembril 2016 lõppenud aastal oli brutotulu 7,6 miljardit USA

dollarit. See kujutab endast püsivate vahetuskurssidega võrreldes

8% -list kasvu aastas.

Ameerikas käibekasv 2016 aastal oli 9%. Väiksema osakaaluga 2016

aastal oli Euroopa 5,8%’ga. BO’l toimus suurem kasv Aasia ja

Vaikseookeani piirkonnas, milles oli 9,8%.

Joonis 1. BO regioone müügitulu 2016a.

Joonis 2 PC

regioone müügitulu 2016a.

TEENUSTE

VÕRDLUSVälja

on toodud audiitor firmade peamised tegevusallikad. Tablis 1 on

märgitud suurimad Eestis olevad audit ettevõtted ja nende osakaal

teenuste pakkumises müügitulust. Ernst & Young Eestil puuduvad

täpsed andmed ülevaatlusteenuste ja seonduvate teenuste kohta, kuna

neid ei olnud nimetatud läbipaistvusaruandes.

Suurest

Nelikust olid Eestis eelmisel aastal käibe poolest suuremad

PricewaterhouseCoopers (PwC) ning Ernst&Young (EY), mõnevõrra

väiksema müügitulu teenisid KPMG ja Deloitte. Tabelist on näha,

et Pricewaterhousecoopers

juhib tabelit enamus näitajatega. Muude kindlustavate tegevustega

juhtis 2016a. E&Y ettevõtte ja umbes 10%’se vahega jäi maha

audit teenused. KPMG jäi 2%’ga maha PwC’st

pakkudes seonduvaid

teenuseid.

Peamiselt

on suures ülekaalus ülevaatlusteenused, mis ületab enamikel audit

ettevõtetel teiste teenuste protsenti v.a KPMG, kellel on suures

ülekaalus seonduvad teenused.

Tabel

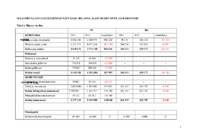

1. Audiitorfirmade müügitulust tulenev teenuste osakaal.

(Allikas: audiitorfirmade 2016 Iäbipaistvusaruanded)

PC

on eelkõige keskendunud suuremate ja enam avalikkuse tähelepanu all

olevate ettevõtete teenindamisele. Kokku on ettevõttel ligikaudu

300 auditi klienti ja mitusada nõustamisklienti. BO Eesti keskendub

konkreetse ettevõtte vajadustele ja eripäradele.

PwC

üheks eeliseks konkurentide ees võib olla nende edukus

ülemaailmselt.

Müügitulu jaotus

tegevusalade lõikesTabel

4. Müügitulu jaotus tegevusalade lõikes 2016a.

Tegevusala Müügitulu (EUR)Müügitulu %PC

BO

PC

BO

Auditeerimine4 237 000

803 839

57.75%

42%

Raamatupidamine , maksu alane nõustamine1 285 562

768 961

17.52%

41%

Finantsnõustamine

1 095 516

14.93%

Ärinõustamine jm- juhtimisalane nõustamine

591 472

307 900

8.06%

16%

Muu teenindus

127 118

1.73%

Peamiselt

teenivad mõlemad ettevõtted oma tulu auditeerimisega. Tegevusalad

on jaotatud vastavalt müügitulule. Mõlema ettevõtte müügitulu

vahe on ligikaudu 6 miljonit.

Eeldatavasti annab PC edukusele juurde

väga palju globaalne tuntus ja esineljandiku seast teisel kohal

asumine. Klientuuri vahe ei ole ettevõtetel kuigi suur. Arvatavasti

tuleneb erinevus sellest, et PC tegeleb suurte ettevõtetega kellel

on palju vara ja müügitulu.

Nendest võib välja tuua näiteks-

Ericsson Eesti (

varad : 289 823 000 müügitulu: 1 196 224

000); NG

Investeeringud (vara: 384 922 000, müügitulu: 682 576 000)

ja Tallinna Kaubamaja Grupp (vara 347 980 000, müügitulu 555 447

000).

BO’l

oli 2016. aasta seisuga suurima vara ja müügituluga ettevõtted-

Eesti Töötukassa (varad: 684 621 000, müügitulu: 172 145 000);

Riigimetsa Majandamise Keskus (vara: 3 696 362 000, müügitulu: 161

890 000 ) ja Tartu Ülikool (vara: 290 866 000 , müügitulu: 161 895

000).

Võrreldes

ettevõtteid kellel on osutatud 2016a. audiitor teenuseid, näeme

koheselt suuri erinevusi. PC Eestis klientide varad ja müügitulud

ületavad

suurelt BO klientide

varasid ja müügitulusid. See on

kindlasti üks põhjuseid, miks PC on olnud

edukam , kui BO.

FINANTSARUANDE ANALÜÜS PC

EESTI JA BO EESTIVõrdluse

aluseks on võetud 2016. ja 2015. aasta andmed majandusaasta

aruandest. Võrreldakse kahe ettevõtte näitajaid. Lisaks on välja

toodud põhinäitajad. Tabelites on kasutatud konsolideeritud

majandusaasta näitajaid.

PC

majandusaasta on 1. juuli -30. juuni.

BDO

Eesti majandusaasta on 1. oktoober – 30. september.

Tabel

5. Finantsnäitajad.Olulised finantsnäitajad

PC (€)

BO (€)

20162015Muutus20162015MuutusValemA

B

C= A- B

A

B

C = A - B

Müügitulu7 336 668

6 558 153

778 515

1 880 700

1 611 102

269 598

Ärikasum1 240 276

1 123 566

1 116 710

24 579

99 771

-75 192

Puhaskasum /(- kahjum )693

75 304

-74 611

Varad 5 410 281

4 582 684

827 597

352 128

430 675

-78 547

Omakapital 3 133 142

2 633 585

499 557

90 581

164 888

-74 307

Aktsia -/ osakapital 164 000

164 000

60 000

60 000

Rahavood kokku981 329

1 176 606

-195 277

–87 144

16 889

-104 033

PC

Eesti müügitulu 2016. aastal seisuga oli Eestis 5 697 609€. Järgnevalt tuli Taani 306 045€, Rootsi 217 611€ ja Soome 174

522€.

BO

Eesti teenib enamus tulu Eestist, milleks on 1 560 904€. Järgnevalt

tuleb Ühendkuningriigid 182 793€, Taani 51 103€ ja Soome 25

777€.

MAJANDUSAASTA OLULISEMAD NÄITAJAD- BILANSS, KASUMIARUANNE JA

RAHAVOODTabel

6. Bilanss võrdlus.PCBOKÄIBEVARA 2016

2015

Juurdekasv

2016

2015

Juurdekasv

Raha ja raha ekvalendid

3 082 303

2 100 974

981 329

99 175

186 319

-87 144

Nõuded ostjate vastu

1 557 371

1 673 164

-115 793

244 356

252 953

-8 597

Käibevara kokku 4 639 6743 774 138865 536343 531439 272-95 741

PõhivaradNõuded ja

ettemaksed 34 476

59 496

-25 020

Materiaalne põhivara

736 131

749 050

-12 919

Kokku põhivara

770 607

808 546

-37 939

Kokku varad5 410 2814 582 684827 597343 531439 272-95 741

KOHUSTUSEDLühiajalised laenukohustused

39 907

50 134

-10 227

Võlad ja ettemaksed

2 192 090|

1 805 083

387 007

261 547

265 787

-4 240

Kokku lühiajalised kohustused2 231 997

1 855 217

376 780

261 547

265 787

-4 240

Pikaajalised laenukohustused

45 142

93 882

-48 740

Kokku kohustused2 277 1391 949 099328 040261 547265 787-4 240Omakapital Kohustuslik reservkapital

16 400

16 400

0

6 000

6 000

0

Aktsia-/ osakapital

164 000

164 000

0

60 000

60 000

0

Jaotamata kasum

1 849 374

1 431 641

417 733

24 581

112 088

-87 507

Aruandeaasta kasum(-kahjum)

1 103 368

1 021 544

81 824

2 161

85 027

-82 866

Omakapital kokku3 133 142

2 633 585

499 557

92 742

263 115

-170 373

KOHUSTUSED JA OMAKAPITAL KOKKU5 410 2814 582 684827 597354 289528 902-174 613Bilansi

tabelist on näha, et mõlemal ettevõttel on kohustused ja

omakapital tõusnud. Erinevus

kummagi ettevõtte vahel on kindlasti

see, et BO Eestil puudub põhivara. Suure vahe tuleneb raha ja raha

ekvalendidest ning nõuded ostjate vastu. PC Eestil’l on käibevara

2016 aasta lõpuks 4 639 674 eur., kuid BO’l on 343 531 eur

2016. aasta lõpiks. PC Eesti’l on see eest lühiajaliseid ja

pikaajaliseid laenukohustusi kokku 2 277

Tabel 7. Kasumiaruande võrdlus.KASUMIARUANNEPCBO2016 a.2015 a.2016 a.2015 a.Müügitulu 7 336 668

6 558 153

1 880 700

1 611 102

Müüdud teenuste kulud-3 894 978

-3 368 503

–1 424 921

–1 110 346

Müüdud teenuste kulu osakaal müügitulust (%)

53 %51 %76 %69 %Brutokasum (-kahjum)3 441 6903 189 650455 779500 756 Turunduskulud

-81 745

-79 335

–118 446

–92 511

Üldhalduskulud

-2 114 359

- 1 960 259

–310 073

–311 055

Ärikasum (kahjum)1 240 2761 123 56624 57999 771Finantstulud ja -kulud

14 045

8 497

0

-442

Kasum (kahjum) enne maksustamist 1 254 3211 132 06324 57999 329 5Tulumaks -150 953

-110 519

–22 418

–14 302

Aruandeaasta kasum(-kahjum)1 103 3681 021 5442 16185 027Kasumi osakaal müügitulust (%)

15%16%0,1%19%Müügitulu on tõusnud mõlemal ettevõttel, kuid samuti on

tõusnud kulud.

Müügitulu

töötaja kohta aastal 2016, kui PC’l oli 107 (töötajate

keskmine arv taandatuna täistööajale)

ja BO’l 50 spetsialisti. Inimese kohta PC =

68

567€ aastas ja BO müügitulu inimese kohta aastas =

37

614€. Mis näitab, et kuus teenis PC inimesekohta ligikaudu

2500€ rohkem tulu. Kuid samuti kulutati rohkem. PC kulutas 2016.

aastal inimese kohta 29 008€ ja BO 22 919€. Ehk kuus

kulutab PC

ligikaudu 500€ rohkem, kui BO Eesti

BO

aruandeaasta kasum langes aastaga -82 866€ võrra, mida mõjutasid

müüdud teenuste kulude tõus ja turunduskulude tõus. Langenud oli

aastaga ka brutokasum. PC’l samuti on aastaga tõusnud müüdud

teenuste kulud ja turunduskulud kuid lisaks on tõusnud veel

üldhalduskulud, finantstulud ja – kulud. Üldhalduskulud on

tõusnud PC’l 310 073€ võrra, mida peamiselt mõjutasid üür ja

rent, bürookulud, kulu ebatõenäoliselt laekuvatest nõuetest,

amortatsiooni kulu, administratsiooni töötasud, konsultatsiooni

tasud ja kindlustuskulud.

Tabel 8. Rahavoogude võrdlus.RAHAVOOGUDE ARUANNE 2016

PC

Absoluutne juurdekasv

BO

Absoluutne juurdekasvutempo

Aasta

2016201520162015Ärikasum/kahjum1 240 2761 123 566116 71024 57999 771-75 192Nõuete ja ettemaksete muutus

-92 070

56 824

-148 893

-8 597

-23 886

15 289

Kohustuste ja ettemaksete muutus

387 007

-15 810

402 817

-2 440

-23 886

21 446

Makstud intress

-1 735

-1 876

141

0

-442

442

Makstud ettevõtte tulumaks

-150 953

-110 519

-40 434

22 418

14 302

8 116

Muud rahavood äritegevuses

9 676

12 154

-2 478

17 872

15 880

1 992

Äritegevuse netorahavoog kokku1 563 325

1 215 416

347 909

29 614104 719-75 105Dividendimaksed

-603 811

-415 761

-188 050

-103 965

–42 909

-61 056

Finantseerimistegevusest rahavood kokku-647 160-448 679-198 481-116 758–

87 83028 928Kokku rahavood981 329 176 606

-195 277

-87 144

16 889

-104 033

Raha ja raha ekvalendid perioodi lõpuks

3 082 303

2 100 974

981 329

99 175

186 319

-87 144

PC Kohustused on suured, mis suurendavad

rahavoogu, kuid ei ole veel maha läinud. PwC netorahavood on aastaga

tõusnud 347 909 eurot ja BO netorahavood on vähenenud 75 105 euro

võrra.

BO ärikasum langes 2016 aastal – 75 192€,

kuid samuti vähenesid kohustused ja ettemaksed ning maksti ära

intressid. 2016 aastal mõjutas ärikasumi langust peamiselt müüdud

teenuste kulud, milleks oli uute teenuste pakkumine 2016/15a.

-personaliarvestus ja –aruandlusteenused, atesteeritud

siseaudititeenused (CIA) ja IFRS-ile ülemineku toetamise ja

nõustamise teenused..

KOKKUVÕTTEV ANALÜÜS

Töö

eesmärgiks oli võrrelda BO Eestit konkurent ettevõttega. BO

konkurentidest valiti PC, kuna mõlemad on ligikaudu 25 aastat tagasi

asutatud Eestis ning pakutavad teenused on sarnased. Esmaselt

tuvastatud erinevus seisneb müügitulu mahu erinevuses, milleks oli

2016. aasta seisuga PC’l 7 336 668 ja BO’l 1 880 700 .

Analüüsiga sooviti teada saada- „miks on

PwC Eestis edukam olnud, kui BO?“

Esmalt analüüsiti mõlema ettevõtte globaalset edukust. Tuues välja PC

müügitulu, milleks oli 2016. aastal 35,9

miljardit USA dollarit. BO’l oli aga 2016. aastal 7,6

miljardit USA dollarit. Ilmselt saab erinevus alguse sellest, et

algne PC on asutatud 1854 nimega (ja

BO asutati algselt 1963 aastal. Eeldatavasti on PC kasuks pikem

tegutsemise aeg ning on tekkinud lojaalsus ja usaldus klientidel.

Põhitegevusteks

on mõlemal ettevõttel auditeerimine, kuid tulude suurendamiseks pakutakse erinevaid lisateenuseid. PC Eesti ja BO Eesti peamine

müügitulu koosnes auditeerimisest. Vaadates teenuste võrdlustabelit

jääb silma, et PC Eesti auditeerimis tulu on BO Eesti’st

ligikaudu 3,5 milj. võrra suurem aastal 2016, kuid teiste teenustega vahemaa nii suur ei ole. Teenuste järgi jaotades müügitulu jõuab

samale järeldusele, et PC Eesti edukusele annab väga palju juurde

rohkem tuntud nimi ja suurema müügituluga kliendid.

Analüüsis

võrreldi bilanssi, kasumiaruannet ja rahavoogusid. Mõlema ettevõtte

vara erinevus tuleneb suurelt sellest, et BO Eestil puudub põhivara,

võrreldes PC Eesti’ga, kellel on põhivara 1,5 milj., ja sellele

lisaks raha ja raha ekvivalentide vahe mis oli 2016. aasta seisuga

ligikaudu 3 milj. Kuid PC Eesti’l on see eest lühiajaliseid ja

pikaajaliseid laenukohustusi kokku üle kahe miljoni. BO’l ei ole

laenukohustusi 2016 aasta seisuga. Mõlemad ettevõtted hoiavad

omakapitali kõrgemana kui seaduses ettenähtud kohustuslik on - BO

Eestil on 60 000€ ja PC Eestil 164 000€ omakapital. Arvatavasti

hoiavad mõlemad ettevõtted omakapitali kõrgena, selleks et

ennetada kriisi aegu.

Kasumiarundest

on näha, et mõlema ettevõtte müügitulu on kasvanud. PC Eesti

müügitulu kasvas aastaga 778 515€ ja BO Eesti 269 598€. Vahe on

ligikaudu 500 000€. Aruande aasta kasum on BO Eesti’l langenud

ligikaudu 2000’nde euro peale. Kasumi osakaal

müügitulust oli 2015 aastal 19% ja 2016 aastaks langunud 0,1%

peale. Müüdud teenuste kulu osakaal müügitulust 2016. aastal oli

76%. Protsent on kasvanud võrreldes 2015 aastaga, kui osakaal oli

69%. Sellest võib järeldada, et on suurendatud meeskond. Sel juhul

suureneb müügitulu ja ka kulud. Kuna BO Eesti laiendas oma teenuste

valdkonda 2016 aastal, siis arvatavasti sellest tuleneb kulude ja

tulude kasv.

PC

kasumi osakaal müügitulust on langenud 1% võõra, 2015. aastal oli

16%. Müüdud teenuste kulu osakaal müügitulust on aastaga tõusnud.

2016 aastal oli 53%, mis tähendab , et eelneva aastaga on tõusnud

2% võrra. Ehk tulu suurendamiseks on tõusnud aastaga ka kulud. .

PC’l on aastaga tõusnud müüdud teenuste kulud ja turunduskulud

lisaks on veel tõusnud üldhalduskulud. Üldhalduskulud on tõusnud

PC’l 310 073€ võrra, mida peamiselt mõjutasid üür ja rent,

bürookulud, kulu ebatõenäoliselt laekuvatest nõuetest. Sellest

tulenevalt võib eeldada, et PC on samuti suurendanud aastaga oma

meeskonda ja üldhalduskulude tõusust või eeldada uue kontori ruumi

renti.

Kasumiaruande

alusel sai võrreldud mõlema ettevõtte tulusid ja kulusid inimese

kohta. Sellega sain teada, palju ettevõte teenis 2016. aastal

inimese kohta tulu ning kui palju kulutas tööjõumaksumuse

peale.Võrdlus arvutati müügituluga ja töötajate kulu jagades

töötajate arvuga. PC’l oli 107 (töötajate keskmine arv

taandatuna täistööajale)

ja BO’l 50 spetsialisti. Inimese kohta teenib PC

Eesti aastas 68 567€ aastas ja BO müügitulu inimese kohta

aastas 37 614€. Mis näitab, et kuus teenis PC inimesekohta

ligikaudu 2500€ rohkem tulu, kuid samuti kulutati rohkem. PC

kulutas 2016. aastal inimese kohta 29 008€ ja BO 22 919€. Ehk

kuus kulutab PC ligikaudu 500€ rohkem, kui BO Eesti.

Rahavoogude

aruandes avaldatav informatsioon on oluline selleks, et hinnata

ettevõtte raha genereerimise võimet. 2016 aasta seisuga oli Pwc

rahavood kokku 981 329€ ja BO’l

–87 144€. BO’l on olnud dividendide maksed –103 965€ ja kohustuste ja ettemaksete muutus -2440€. PC rahavood näivad suurena selletõttu, et välja on maksmata nõuded ja kohustused summas 387 007€. Samuti on PwC välja

maknud dividente 2016 aastal –603 81€.

Võreldes

rahavoogude aruannet 2015/16 aastat, näeme, et BO ärikasum eelneval

aastal oli 99 771€. Kuid 2016 aastal on vähenenud raha ja raha

ekvalendid -87 144€,

äritegevuse netorahavood on aastaga tõusnud -75 105€ võrra ja

finantseerimistegevusest rahavood kokku on tõusnud aastaga.

Sellest võib järeldada, et BO on teinud aastaga suuremaid investeeringud, et tõsta oma ettevõtte müügitulu tulevikus.

Samuti on PC’l tõusnud finantseerimistegevusest rahavood kokku -

198 481€ võrra. Eeldatavasti on mõlemad ettevõtted teinud 2016

aastal investeeringuid oma ettevõtte heaoluks.

Analüüsi

algul sai juba selgeks miks on olnud PC Eestis edukam, kui BO.

Tundub, et PC Eestile annab suure eduma võrgustik ja võimukamad

kliendid. Samuti peaks andma PC edukusele juurde PC võrgustiku pikemad tegutsemise aastad. Globaalset kuulub PC esinelikust teisele

kohal. BO see eest ei kuulu esinelikusse ning arvatavasti sellest

tuleneb mõlema ettevõtte suur müügitulu vahe. Sellele vaatamata

näitab majandusaasta aruanne, et BO Eesti kavatseb jätkusuutlikult

areneda lisades mitmekülgsust teenustesse ja luues stabiilsemat

sissetulekut.

5

Kõik kommentaarid