Kordamisküsimused õppeaines Raamatupidamise alused (0)

Kordamisküsimused õppeaines Raamatupidamise alused

1. Raamatupidamise seaduses kasutatavad mõisted (varad, kohustised, omakapital,

kasum(kahjum), tulu, kulu, majandustehing, algdokument.

Varad – raamatupidamiskohuslase valitseva mõju all olev ressurss, mis on tekkinud

minevikusündmuste tagajärjel, eeldatavalt toob tulevikus majanduslikku kasu

Kohustised – ei ole tegevus; võlg, mida ettevõte peab tasuma (maksuvõlg, laenud/liisingud,

palgavõlg, arved)

Omakapital (netovara) – jääkosalus raamatupidamiskohustuslase varades pärast tema kõigi

kohustiste mahaarvamist (varade ja kohustiste vahe)

Kasum/kahjum – aruandeperioodi tulude ja kulude vahe

Tulu – majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemisena

või kohustiste vähenemisena, mille tulemusel omakapital suureneb

Kulu – majandusliku kasu vähenemine aruandeperioodil vara vähenemise, ammendumise või

amortisatsioonina või kohustiste tekkimisena, mille tulemusel omakapital väheneb

Majandustehing – tehing, muu toiming, seaduses sätestatud sündmus või õigusvastane tegu,

mille tagajärjel muutub raamatupidamiskohustuslase vara, kohustiste või omakapitali koosseis

Algdokument – majandustehingu toimumist kinnitav tõend

2. Varade ja kohustiste klassifitseerimine.

Põhivara - ühiku soetusmaksumus, kasutuseaga üle 1.a; kallis ese, mida ma ise kasutan

Käibevara - varad, mis on oma olemuselt lühiajalised, kasutuseaga alla 1.a (raha, nõuded

ostjate vastu, kulude ja maksude ettemaksed, kaubavarud)

Lühiajaline kohustis - tuleb tasuda 1. a jooksul (lühiajaline pangalaen)

Pikaajaline kohustis - maksetähtaeg ei saabu 1. majandusaasta jooksul (pikaajaline

pangalaen)

1

3. Majandusaasta aruanne.

Majandusaasta pikkus on 12 kuud (01.01-31.12).

Majandusaasta aruande koostamine ja esitamine hõlmab järgmisi tegevusi:

raamatupidamise aastaaruande koostamine

tegevusaruande koostamine (kui nõutud)

majandusaasta aruande heakskiitmine

audiitorkontroll (kui see on seadusega ette nähtud või kui juhtkond soovib

audiitorkontrolli)

äriühingute puhul majandusaasta kasumi jaotamise või kahjumi katmise ettepaneku

koostamine

majandusaasta aruande esitamine kinnitamiseks

4. Raamatupidamise aastaaruanne.

1) kasumiaruande skeem 1 – ärikulud on liigendatud lähtudes kulude liikidest/olemusest

2) kasumiaruande skeem 2 – ärikulud on liigendatud lähtudes kulude funktsioonist

Aastaaruanne koosneb põhiaruannetest, milleks on bilanss, kasumiaruanne, rahavoogude

aruanne ja omakapitali aruanne.

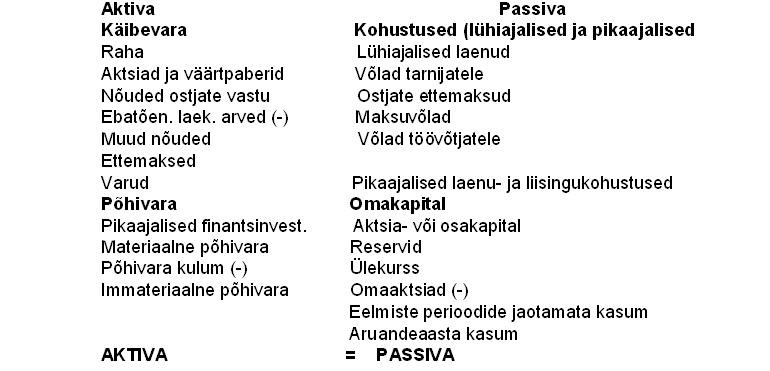

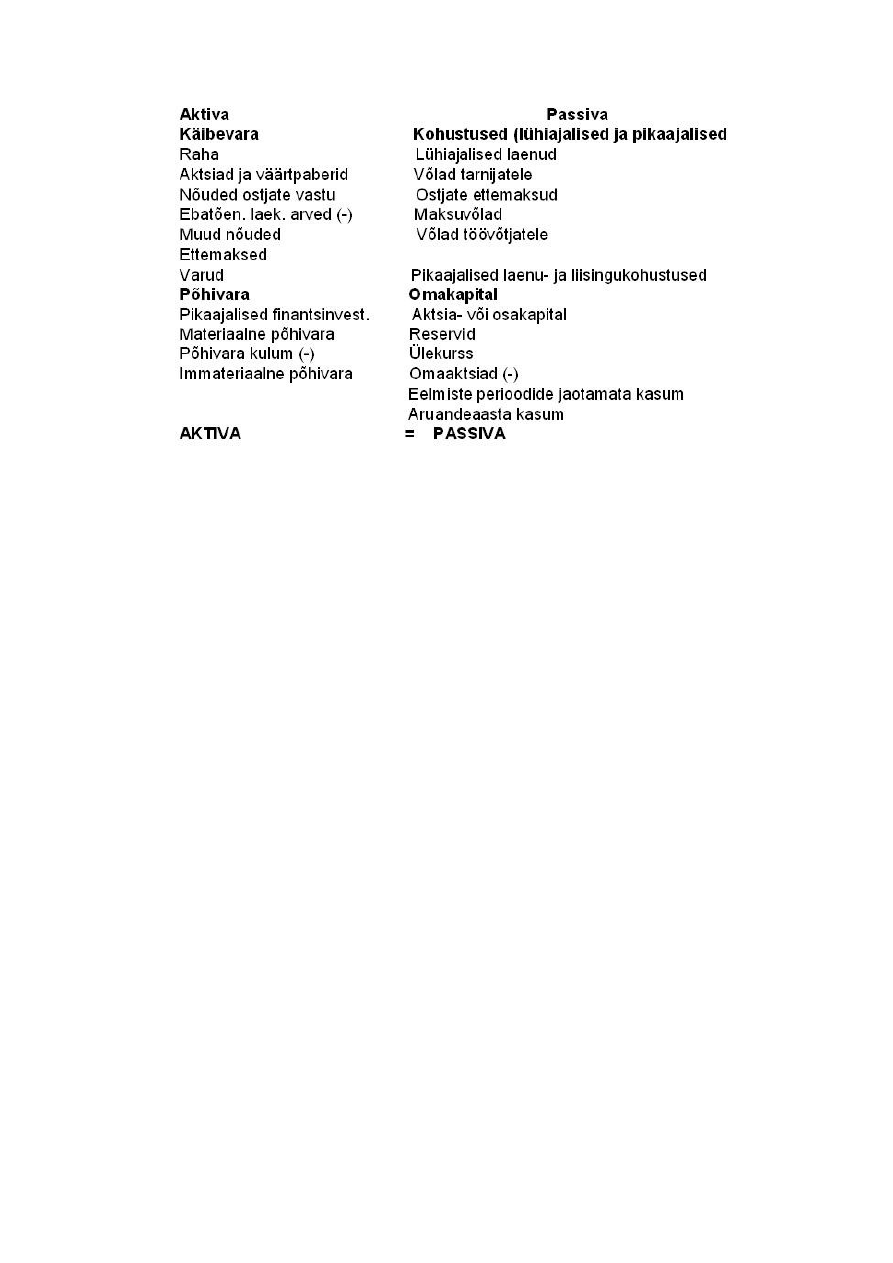

5. Bilanss, bilansivõrrand (selle võimalikud alternatiivvormid).

Bilanss – raamatupidamisaruanne, mis kajastab kindla kuupäeva seisuga ettevõtte

finantsseisundit (varad = kohustised + omakapital). Bilanss koosneb kahest poolest: aktiva

pool on vasakul ja passiva pool paremal.

2

Käibevara + põhivara = lühiajalised kohustised + pikaajalised kohustised + omakapital

Käibevara + põhivara = lühiajalised kohustised + pikaajalised kohustised + omakapital +

aruandeaasta kasum m.a algul

Käibevara + põhivara = lühiajalised kohustised + pikaajalised kohustised + omakapital –

aruandeaasta kahjum

Käibevara + põhivara = lühiajalised kohustised + pikaajalised kohustised + omakapital +

(tulud – kulud)

6. Bilansimuudatused.

I muutus - vara ümerpaiknemine, tehing kajastub ainult aktivas, bilansimaht ei muutu.

Näiteks: viidi kassast arveldusarvele raha.

II muutus - vara katteallikate ümberpaiknemine, tehing kajastub ainult passivas, bilansimaht

ei muutu. Näiteks: kanti pikaajalisest laenust osa lühiajaliseks laenuks.

III muutus - vara ja vara katteallikate suurenemine, tehing kajastub nii aktivas kui ka

passivas, bilansimaht suureneb. Näiteks: Osteti kaupa maksetähtajaga, tarnijale tasutakse

maksetähtaja saabumisel.

IV muutus - vara ja vara katteallikate vähenemine, tehing kajastub nii aktivas kui ka

passivas, bilansimaht väheneb. Näiteks: tasutakse tarnijale varem ostetud kauba eest.

3

1) Aktiva, passiva suurenevad – bilansi üldsumma suureneb

2) Aktiva, passiva vähenevad – bilansi üldsumma väheneb

3) Muudatus on bilansi aktiva poole sisene – bilansi üldsumma ei muutu

4) Muudatus on bilansi passiva poole sisene – bilansi üldsumma ei muutu

7. Kasumiaruanne (skeem 1 ja skeem 2).

Kasumiaruanne – tulude ja kulude aruanne, mis kajastab raamatupidamiskohuslase

finantstulemust (tulusid, kulusid ja kasumit või kahjumit)...VT. Tööleht

8. Kontod, kontoplaan, kontode klassifikatsioon.

Kontoplaan – ettevõtte raamatupidamises kasutatavate kontode nimetuste ja numbrite täielik

süstematiseeritud loetelu

Bilansikontod – kajastatud raamatupidamiskohustuslase varad, kohustised ja omakapital

Kasumiaruande kontod – tulu ja kulu kontod, suletakse perioodi lõpul (pole alg- ja

lõppsaldot)

Aktiva- ja passivakontod – püsivad, neil on alg- ja lõppsaldo (näitab varade, kohustiste ja

omakapitali jääki teatud kindla kuupäeva seisuga)

9. Reeglid kontode avamise, neile majandustehingute kirjendamise ning kontode

sulgemise kohta.

Kontod

1)

Algsaldod kirjendatakse konto sellele poolele, kus ta asub bilansis (aktivakontode

saldo deebetisse, passivakontode saldo kreeditisse)

2)

Varade sissetulek või kapitali suurenemine kantakse konto sellele poolele, kus on

algsaldo

Deebet:

Vara – suurenemine

Kohustis – vähenemine

Omakapital – vähenemine

4

Tulud – vähenemine

Kulud – suurenemine

Kreedit:

Vara – vähenemine

Kohustis – suurenemine

Omakapital – suurenemine

Tulud – suurenemine

Kulud - vähenemine

10. Sünteetiline ja analüütiline arvestus (seosed sünteetilise ja analüütiliste kontode

vahel).

Sünteetiline arvestus – varade ja kohustiste rahaline arvestus bilansikirjete järgi avatud

kontodel

Analüütiline arvestus – varade ja kohustiste nii naturaalnäitajates kui sulas peetav detailne

arvestus

Seosed sünteetiliste ja analüütiliste kontode vahel on järgmised:

1. Iga toiming tuleb kirjendada üheaegselt sünteetilisele ja vastavatele analüütilistele

kontodele.

2. Analüütilistel kontodel registreeritakse majandustehing samale poolele, kuhu see kirjendati

sünteetilisele kontole.

3. Analüütiliste kontode algsaldode summa peab võrduma vastava sünteetilise konto

algsaldoga. Sama kehtib ka deebetikäivete, kreeditikäivete ja lõppsaldo kohta.

11. Ühe-ja kahekordne kirjendamine. Kahekordse kirjendamise eelised.

Eelised:

sisemise kontrolli võimalikkus

lihtne selgitada majandustegevuse tulemust

võimaldab perioodiliselt bilansi koostamist

5

1) Iga majandustehing kajastub vähemalt kahel kontol

2) Aktiva- ja passivakontode deebetil ja kreeditil on vastupidine tähendus

Ühekordne kirjendamine on arvestusmoodus, kus tehing registreeritakse

raamatupidamisregistrites üks kord.

Ühekordse kirjendamise puhul ei kasutata kontoplaani vaid tehing kajastatakse sisuliselt ühel

kontol lähtudes vara suurenemisest ja vara vähenemisest. Eesti Vabariigis on sellist

arvestusandmete registreerimise moodust teatud tingimustel lubatud kasutada ainult

füüsilisest isikust ettevõtjatel kassapõhise arvestuse näol.

12. Kassa- ja tekkepõhine arvestus.

Kassapõhine arvestus – majandustehingute kajastamine vastavalt majandustehinguga seotud

raha laekumisele või väljamaksmisele

Tekkepõhine arvestus – majandustehingute kajastamine vastavalt majandustehingu

toimumisele, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud

Raamatupidamist kassapõhiselt võivad pidada FIE-d. Kõikidel teistel

raamatupidamiskohustuslastel peab olema tekkepõhine raamatupidamine

13. Raamatupidamislausendid (liht-, liit- ja komplekslausendid).

Sellist raamatupidamislausendit, mis vormistatakse algdokumendil ja mis sisaldab peale

debiteeritava(te) ja krediteeritava(te) kontode ka muud infot, nimetatakse kirjendiks....VT.

Tööleht

14. Raamatupidamiskirjend.

Raamatupidmiskirjend sisaldab:

1) majandustehingu kuupäev;

2) raamatupidamiskirjendi järjekorranumber;

3) debiteeritavad ja krediteeritavad kontod ja vastavad summad;

4) majandustehingu lühikirjeldus;

5) algdokumendi (koonddokumendi) nimetus ja number

6

15. Raamatupidamisregistrid, kronoloogiline ja süstemaatiline kirjendamine.

Kronoloogiliseks registriks on päevaraamat (žurnaal), kus toimub tehingute ja muude

sündmuste kajastamine algdokumentide alusel kronoloogilises järjekorras.

Süstemaatiliseks registriks on pearaamat ja kõik eri liiki analüütilise arvestuse registrid,

kuhu majandustehingud registreeritakse kontode lõikes.

Süstemaatiliste registrite hulka kuuluvad analüütilise arvestuse registrid – abiraamatud:

palga-arvestuse koondregistrid, materjali arvestuse käibeandmikud, müügi- ja ostureskontro

jne.

16. Inventeerimine.

Inventeerimisega täpsustatakse jooksvat raamatupidamisarvestust ja antakse täiendavat

informatsiooni loomuliku kao, arvestusvigade, raiskamiste ja varguste kohta.

Täielik inventuur - hõlmatakse ettevõtte kõiki vahendeid ja see viiakse läbi tavaliselt üks

kord aastas, enne raamatupidamise aastaaruande koostamist.

Osaline inventuur - kaasatakse ettevõtte varade või võlgade mingi liik ning seda võidakse

läbi viia mitu korda aastas arvestusandmete täpsustamiseks ning tekkinud puudu- või

ülejääkide kindlakstegemiseks.

Korralised inventuurid:

1) rahalised vahendid (üks kord aastas – majandusaasta lõpus).

2) materjalid ja kaup (üks kord aastas – majandusaasta lõpus).

3) ülejäänud varad ja bilansikirjed (iga majandusaasta lõpus).

Erakorralised inventuurid:

1) varguste ja riisumiste juhtude avastamisel

2) tulekahju (viivitamata)

3) materiaalselt vastutavate isikute vahetumisel

Inventeerimise põhiobjektideks on: kassa, varud, arveldused, põhivara.

7

8

1. Raamatupidamise seaduses kasutatavad mõisted (varad, kohustised, omakapital,

kasum(kahjum), tulu, kulu, majandustehing, algdokument.

Varad – raamatupidamiskohuslase valitseva mõju all olev ressurss, mis on tekkinud minevikusündmuste tagajärjel, eeldatavalt toob tulevikus majanduslikku kasu

Kohustised – ei ole tegevus; võlg, mida ettevõte peab tasuma (maksuvõlg, laenud/liisingud, palgavõlg, arved)

...

Sarnased õppematerjalid

![Raamatupidamise kordamisküsimused]()

3

docx

Raamatupidamise kordamisküsimused

Skeem 2 on ärikulud liigendatud lähtudes kulude funktsioonist

ettevõttes(turustuskulud, üldhalduskulud jne). Keerulisem kasutada

8. Kontod, kontoplaan, kontode klassifikatsioon.

Konto - Majandustehingutest tulenevate muudatuste arvestamise kahepoolne

tabel, vasakul pool on deebet ja paremal pool on kreedit. Nimetus numbriline

kood või sõna(selgitus).

Kontoplaan - Kindel süsteem majandustehingute tulemuste kajastamiseks.

Kontoplaan koos kontode sisu kirjeldusega on ettevõtte raamatupidamise sise-

eeskirjade koostisosa. Kontoplaani ülesehitus peab arvestama rahvusvahelisi

arvestusstandardeid ja nõudeid.

1 – aktivakontod

2- passivakontod

3- tulukontod

4- kulukontod

9. Reeglid kontode avamise, neile majandustehingute kirjendamise ning

kontode

sulgemise kohta.

Avatakse aruandeperioodi algul pearaamatus bilansikirjete lõikes. Igale

bilansikirjele võib avada ühe või mitu kontot : aktivakirjete aktivakonto ja

passivakirjetele passivakontod

1

![Raamatupidamisealused]()

5

docx

Raamatupidamisealused

Kordamisküsimused: Raamatupidamise alused

1. Mõistad

Varad Põhi- ja käibevarad

Kohustis Raamatupidamiskohustlase eksisteeriv kohustus, mis tuleneb mineviku

sündmusest ja millest vabanemine eeldavalt vähendab majanduslikult kasulikke ressursse.

Omakapital varade ja kohustiste vahe

Kasum(kahjum) Aruandeperioodi tulude ja kulude vahe

Tulu Majandusliku kasu suurenemine aruandeperioodil vara lisandumise või suurenemise

või kohustiste vähenemisena, mille tulemusel omakapital suureneb, välja arvatud omanike

![Raamatupidamise konspekt]()

16

docx

Raamatupidamise konspekt

KASUM=TULU-KULU

AS, OÜ, MTÜ, FIE, TÜ – tulundusühing, UÜ – usaldusühing

Raamatupidamisekohustuslaseks on

Eesti Vabariik ühe avalik-õigusliku juriidilise isikuna (edaspidi riik)

Kohaliku omavalitsuseüksus

Iga Eestis registreeritud era- või avalik-õiguslik juriidilineisik

Füüsilisestisikustettevõtja

Eestiregistrisse kantud välismaa äriühingu filiaal (edaspidi filiaal).

Algdokument (võibolla arve)

(1) Raamatupidamise algdokument on tõend, mille sisu ja vorm peavad

vajaduse korral võimaldama kompetentsele ja sõltumatule osapoolel

tõendada majandustehingu toimumise asjaolusid ja tõepärasust.

(2) Kui seaduses või selle alusel antud määruses ei ole sätestatud teisiti,

peab algdokument sisaldama majandustehingu kohta vähemalt järgmisi

andmeid:

Toimumisaeg

Majandusliku sisu kirjeldus

Arvnäitajad, näiteks kogus, hind ja summa

Raamatupidamisdokumendid liigitatakse:

![Raamatupidamine I osa]()

32

docx

Raamatupidamine I osa

BILANSS

1.1 Põhimõisted

VARA - raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus;

OMAKAPITAL (netovara) - raamatupidamiskohustuslase varade ja kohustuste vahe;

KOHUSTUS - raamatupidamiskohustuslasel lasuv rahaliselt hinnatav võlg.

1.2 Bilansi mõiste ja sisu

Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga

raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali). Eesti

Vabariigi bilansiskeem on kinnitatud Raamatupidamise seaduse lisaga 1.

Bilansil on kaks osa AKTIVA JA PASSIVA. Bilansi aktivas kajastatakse rahalises

väljenduses ettevõtte varade koostis ja paigutus.

Vara - see on raamatupidamiskohustuslase valduses olevad ressursid (raha, nõuded,

materjalid, põhivara).

Bilansi passivas kajastatakse vara moodustamise allikate koostis ja paigutus

(kohustused ja omakapital).

Kohustus see on raamatupidamiskohustuslase kohustus, mis nõuab tulevikus rahast

loobumist, st. tasumist.

![Kordamisküsimused eksamiks õppeaines Raamatupidamise alused]()

8

docx

Kordamisküsimused eksamiks õppeaines Raamatupidamise alused

Kordamisküsimused „Raamatupidamise alused” eksamiks.

Materjalid: Loengukonspekt ja RTJ 1,2,3,4,5, TMS

1) Raamatupidamise seaduses kasutatavad mõisted:

Vara: Raamatupidamiskohustuslasele kuuluv rahaliselt hinnatav asi või õigus. Vara on

raamatupidamiskohustuslase poolt kontrollitav ressurss, mis on tekkinud minevikus

toimunud sündmuste tagajärjel ja tõenäoliselt osaleb tulevikus majandusliku kasu

tekitamisel. (nt mingi ese, kinnisvara, litsents, lepinguline õigus)

Kohustused- Raamatupidamiskuhustuslasel lasuv rahaliselt hinnatav võlg. Kohustus on

![Finantsarvestuse konspekt]()

62

pdf

Finantsarvestuse konspekt

......... 2

1. MAJANDUSARVESTUS ................................................................................................... 3

2. RAHVUSVAHELISELT TUNNUSTATUD ARVESTUSE JA ARUANDLUSE PÕHIMÕTTED .......... 5

3. RAAMTUPIDAMISE AASTAARUANDE KOOSTAMISE ALUSPRINTSIIBID (RMPS § 16) ......... 6

4. RAAMATUPIDAMISES KASUTATAVAD MÕISTED ............................................................ 7

5. MAJANDUSTEHINGUTE DOKUMENTEERIMINE JA REGISTREERIMINE ............................. 8

6. RAAMATUPIDAMISE ARVESTUSMEETODID.................................................................. 12

7. RAAMATUPIDAMISE BILANSS ...................................................................................... 13

8. RAAMATUPIDAMISKONTOD JA KAHEKORDNE KIRJENDAMINE .................................... 17

9. SÜNTEETILINE JA ANALÜÜTILINE ARVESTUS ................................................................ 22

10. TEKKEPÕHINE ARVESTUS JA KASSAPÕHINE ARVESTUS .......................................

![Arvestuse alused 1-3 nädala konspekt]()

46

doc

Arvestuse alused 1-3 nädala konspekt

ARVESTUSE ALUSED

1- 3 nädal

AJALUGU

Arvepidamise juured ulatuvad vähemalt 10 000 aasta taha.

Kaasaegse arvestuse algusajaks peetakse 14. sajandit, mil hakati kasutama kahekordset

kirjendamist.

Tänapäeval kehtiva ja toimiva arvestuse alused on esmakordselt kirja pannud Luca Pacioli aastal

1494.

FINANTSARVESTUS MAJANDUSARVESTUSE SÜSTEEMIS

Audiitorkontroll, Finantsaruannete analüüs, Maksude arvestus

Kuluarvestus, Juhtimisarvestus, Finantsarvestus Majandusarvestus

MAJANDUSARVESTUSE INFO TARBIJAD

Valitsus, Ostjad, Tarnijad, Laenuandjad, Töövõtjad, Juhtkond, Omanikud Tarbijad

FINANTSARVESTUSE KORRALDUS

Rahvusvahelisel tasemel reguleerivad raamatupidamist eurodirektiivid ja rahvusvahelised

standardid.

![Raamatupidamise küsimused-vastused]()

5

docx

Raamatupidamise küsimused-vastused

varude eest..), bioloogilised varad.

4. Kohustuste klassifitseerimine lühi- ja pikaajalisteks

� Lühiajalised kohustused : tasumistähtaeg on järgnevad 12 kuu jooksul.

Pikaajalised kohustused : tasumistähtaeg ei ole 12 kuu jooksul.

5. Aruannete liigitus info kasutajate järgi

Raamatupidamis- e. finantsaruanded

Maksudeklaratsioonid

Statistilised aruanded

6. Majandusaasta aruanne koosneb

tegevusaruanne

raamatupidamise aruanne; + lisatakse audiitori järeldusotsus ning

äritehingute puhul kasumi jaotamise ettepanek. ( ei lisata kui

audiitorkontroll pole kohustuslik.)

7. Bilanss, bilansivõrrand ja selle alternatiivvorm

Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva

seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi

ja omakapitali.)

Bilansivõrrand: Varad = kohustused + omakapital

Alternatiivvorm: Omakapital = varad - kohustused

8

Meedia

Kommentaarid (0)

Kõik kommentaarid